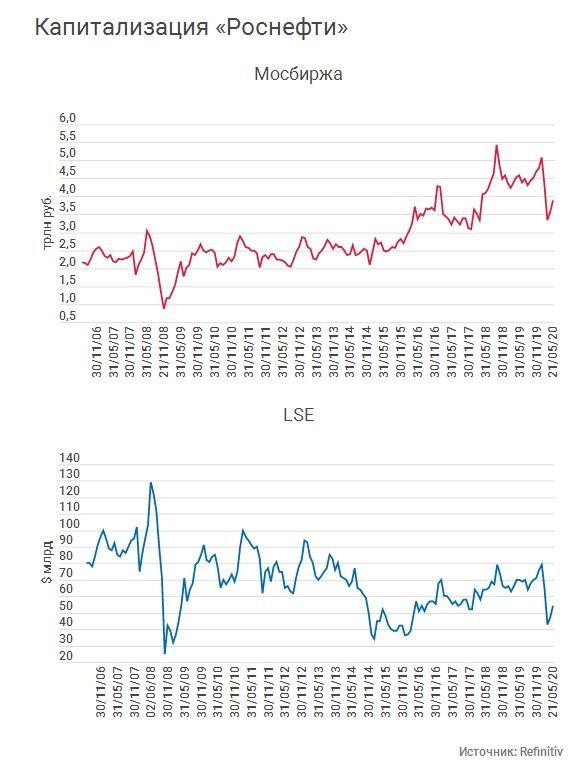

📰 Совет директоров Роснефти назначил Игоря Сечина главным исполнительным директором с 24 мая ещё на 5 лет, и "Ведомости" в сегодняшней статье попытались вспомнить как развивалась его карьера в компании, и каких результатов удалось добиться.

Рекомендую к прочтению, весьма любопытно для общего развития. Хотя вполне достаточно ограничиться последними двумя абзацами, чтобы понять, что Игорь Иванович и дальше будет стараться расширять свой бизнес любыми путями.

Хорошо это или плохо, гуманно это или не гуманно - вопрос философский, да и решать не нам с вами. Но как акционер Роснефти вы наверняка ощутили определённые позитивные сдвиги, хотя бы с точки зрения дивидендов, которые теперь всеми правдами и неправдами платятся из расчёта 50% от ЧП по МСФО.

"...С 2011 года Роснефть удвоила добычу и переработку. «Доля Роснефти в общем объёме добычи нефти в России составляет сегодня порядка 41%, а в мировой – около 6%. Из регионального лидера Роснефть превратилась в одну из крупнейших энергокомпаний мира, нефтяного мейджора, определяющего направления развития глобальной энергетической отрасли», – заключает её представитель.

Вопрос о неудачах за эти восемь лет и что из задуманного реализовать не удалось, он оставил без ответа, а про планы Сечина на новую пятилетку сказал лишь, что Роснефть намерена продолжить реализацию своей стратегии «Роснефть 2022», утвержденной в декабре 2017 года..."

#ROSN

Рекомендую к прочтению, весьма любопытно для общего развития. Хотя вполне достаточно ограничиться последними двумя абзацами, чтобы понять, что Игорь Иванович и дальше будет стараться расширять свой бизнес любыми путями.

Хорошо это или плохо, гуманно это или не гуманно - вопрос философский, да и решать не нам с вами. Но как акционер Роснефти вы наверняка ощутили определённые позитивные сдвиги, хотя бы с точки зрения дивидендов, которые теперь всеми правдами и неправдами платятся из расчёта 50% от ЧП по МСФО.

"...С 2011 года Роснефть удвоила добычу и переработку. «Доля Роснефти в общем объёме добычи нефти в России составляет сегодня порядка 41%, а в мировой – около 6%. Из регионального лидера Роснефть превратилась в одну из крупнейших энергокомпаний мира, нефтяного мейджора, определяющего направления развития глобальной энергетической отрасли», – заключает её представитель.

Вопрос о неудачах за эти восемь лет и что из задуманного реализовать не удалось, он оставил без ответа, а про планы Сечина на новую пятилетку сказал лишь, что Роснефть намерена продолжить реализацию своей стратегии «Роснефть 2022», утвержденной в декабре 2017 года..."

#ROSN

{kind=link}

Среди ваших родственников, друзей и знакомых есть те, у кого подтверждён случай заражения коронавирусом?

Anonymous Poll

37%

Да

63%

Нет

💼 Акционеры Юнипро в перспективе ближайших 13 месяцев получат при самом консервативном сценарии 0,333 руб. на акцию при текущей котировке в 2,627 руб. Удивлены? Тогда раскладываем по полочкам:

Июнь 2020 года: 0,111 руб. (финальный дивиденд за 2019 год)

Декабрь 2020 года: 0,111 руб. (промежуточный дивиденд за 2020 год)

Июнь 2021 года: 0,111 руб. (финальный дивиденд за 2020 год).

====================

ИТОГО: 0,111+0,111+0,111=0,333 руб. и потенциальная доходность порядка 12,68%.

И если с финальными дивидендами за 2019 год и промежуточными выплатами за 9 месяцев 2020 года всё практически ясно, их размер останется прежним, то следующим летом с вероятностью 50% на 50% можно ждать повышения финального дивиденда за 2020 год с 0,111 до 0,159 руб. В этом случае итоговые выплаты за 13 месяцев составят 0,381 руб., а доходность вырастет уже до 14,5%.

При большом желании можно увидеть дивидендный риск в истории с приобретением финской корпорацией Fortum контрольного пакета акций Uniper, которая славится своим стремлением к озеленению электрогенерации. Однако я пока ориентируюсь на положительный сценарий для акционеров Юнипро.

Другое дело – постоянная отсрочка ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС, которая, признаюсь, уже определённо всем поднадоела. Но даже здесь при самом худшем раскладе я вижу сохранение дивидендов на прежнем уровне, и высокий FCF (свободный денежный поток) всеми силами намекает на это.

#UPRO

Июнь 2020 года: 0,111 руб. (финальный дивиденд за 2019 год)

Декабрь 2020 года: 0,111 руб. (промежуточный дивиденд за 2020 год)

Июнь 2021 года: 0,111 руб. (финальный дивиденд за 2020 год).

====================

ИТОГО: 0,111+0,111+0,111=0,333 руб. и потенциальная доходность порядка 12,68%.

И если с финальными дивидендами за 2019 год и промежуточными выплатами за 9 месяцев 2020 года всё практически ясно, их размер останется прежним, то следующим летом с вероятностью 50% на 50% можно ждать повышения финального дивиденда за 2020 год с 0,111 до 0,159 руб. В этом случае итоговые выплаты за 13 месяцев составят 0,381 руб., а доходность вырастет уже до 14,5%.

При большом желании можно увидеть дивидендный риск в истории с приобретением финской корпорацией Fortum контрольного пакета акций Uniper, которая славится своим стремлением к озеленению электрогенерации. Однако я пока ориентируюсь на положительный сценарий для акционеров Юнипро.

Другое дело – постоянная отсрочка ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС, которая, признаюсь, уже определённо всем поднадоела. Но даже здесь при самом худшем раскладе я вижу сохранение дивидендов на прежнем уровне, и высокий FCF (свободный денежный поток) всеми силами намекает на это.

#UPRO

{kind=link}

🛫 Группа компаний Аэрофлот с 1 июня 2020 года планирует возобновить полёты и начать восстановление пассажироперевозок, включая и лоукостера Победа. Кстати, во многом именно из-за бюджетной дочки Аэрофлота, которая предложила на июнь очень низкие цены на перелёт, другие отечественные авиакомпании были вынуждены вступить в демпинговую войну и также резко снизить цены на свои рейсы. Оно и понятно: авиакомпании рассчитывают на восстановление спроса и пытаются поддержать его на первых порах низкими ценами, хотя уже с июля у всех пяти российских авиаперевозчиков снова заметно дорожают.

А тем временем Группа Аэрофлот сообщила, что в апреле 2020 года перевезла всего лишь 229 тыс.пассажиров, что на 95,2% ниже прошлогоднего результата, из-за чего пассажиропоток по итогам первых четырёх месяцев текущего года не досчитался 34,7% и составил 11,4 млн человек. При этом заполняемость самолётов группы сократилась на 45,3 процентных пункта и составила скромные 35,4%.

"На операционные результаты четырёх месяцев и апреля 2020 года повлияла динамика спроса и значительные ограничения на полёты, связанные с распространением коронавирусной инфекции в мире. В дополнение к остановке международных рейсов ограничения на передвижения по России и опасения пассажиров совершать перелеты повлияли на снижение показателей внутренних перевозок", - сообщил Аэрофлот, уточнив, что "с учётом сокращения емкостей число рейсов в апреле составило только 4,5 тыс".

Майские результаты Аэрофлота будут такими же слабыми, как и апрельские, а вот если с 1 июня удастся возобновить большинство регулярных рейсов, то динамика по году начнёт осторожно выравниваться. Правда, по целому комплексу причин не стоит здесь ожидать резкого восстановления прошлогодних рекордных показателей, и почти наверняка на покорение новых высот по операционным показателям уйдёт в лучшем случае несколько лет.

#AFLT

А тем временем Группа Аэрофлот сообщила, что в апреле 2020 года перевезла всего лишь 229 тыс.пассажиров, что на 95,2% ниже прошлогоднего результата, из-за чего пассажиропоток по итогам первых четырёх месяцев текущего года не досчитался 34,7% и составил 11,4 млн человек. При этом заполняемость самолётов группы сократилась на 45,3 процентных пункта и составила скромные 35,4%.

"На операционные результаты четырёх месяцев и апреля 2020 года повлияла динамика спроса и значительные ограничения на полёты, связанные с распространением коронавирусной инфекции в мире. В дополнение к остановке международных рейсов ограничения на передвижения по России и опасения пассажиров совершать перелеты повлияли на снижение показателей внутренних перевозок", - сообщил Аэрофлот, уточнив, что "с учётом сокращения емкостей число рейсов в апреле составило только 4,5 тыс".

Майские результаты Аэрофлота будут такими же слабыми, как и апрельские, а вот если с 1 июня удастся возобновить большинство регулярных рейсов, то динамика по году начнёт осторожно выравниваться. Правда, по целому комплексу причин не стоит здесь ожидать резкого восстановления прошлогодних рекордных показателей, и почти наверняка на покорение новых высот по операционным показателям уйдёт в лучшем случае несколько лет.

#AFLT

{kind=link}

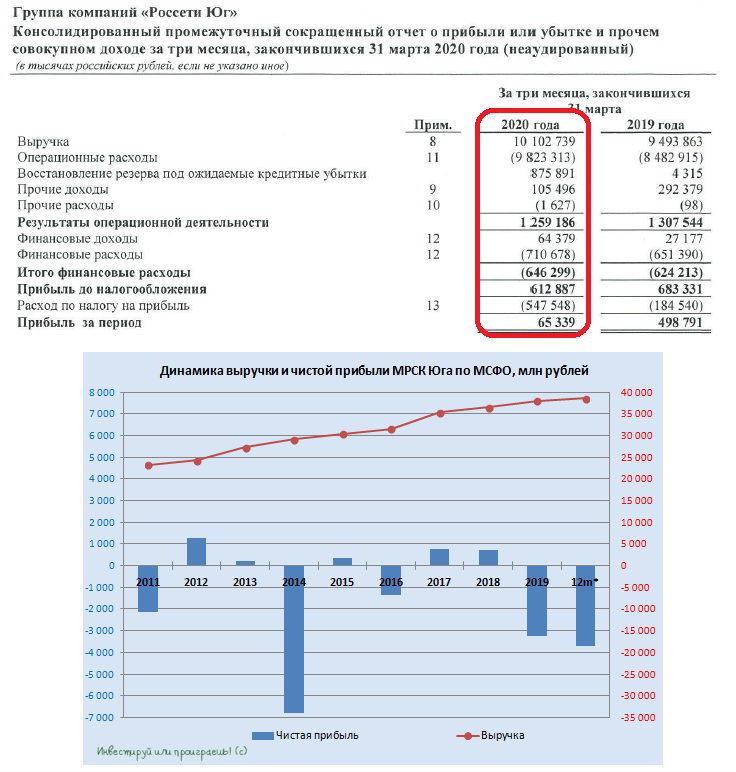

🧮 МРСК Юга на сей раз первой среди дочек Россетей открыла сезон публикации финансовых отчётностей по МСФО за 1 кв. 2020 года. Правда, ничего интересного для инвесторов эта компания традиционно не сулит: она по-прежнему остаётся проблемной для Россетей, из-за чего с пугающей регулярностью ей приходится прибегать к всё новым доп.эмиссиям (недавний такой пример – допка в декабре 2019 года на 6,96 млрд рублей).

А потому смотреть на капитализацию МРСК Юга – затея весьма и весьма опасная. С каждой новой доп.эмиссией ваша доля в компании неминуемо размазывается, и вы становитесь «счастливым» обладателем даже не шлака, а обесценивающегося шлака, что ещё хуже!

Я по-прежнему совершенно не понимаю дивидендную щедрость МРСК Юга в 2017 и 2018 гг., когда при таких колоссальных проблемах в компании акционерам направляют на выплаты дивиденды с ДД 8,3% и 11,0%! И параллельно проводят доп.эмиссию «в целях снижения долговой нагрузки». Бред какой-то.

Ладно, это всё лирика. По факту мы видим практически обнуление чистой прибыли (65,3 млн рублей) по сравнению с прошлым годом (498,8 млн) и никаких перспектив на светлое будущее.

Финансовая отчётность

#MRKY

А потому смотреть на капитализацию МРСК Юга – затея весьма и весьма опасная. С каждой новой доп.эмиссией ваша доля в компании неминуемо размазывается, и вы становитесь «счастливым» обладателем даже не шлака, а обесценивающегося шлака, что ещё хуже!

Я по-прежнему совершенно не понимаю дивидендную щедрость МРСК Юга в 2017 и 2018 гг., когда при таких колоссальных проблемах в компании акционерам направляют на выплаты дивиденды с ДД 8,3% и 11,0%! И параллельно проводят доп.эмиссию «в целях снижения долговой нагрузки». Бред какой-то.

Ладно, это всё лирика. По факту мы видим практически обнуление чистой прибыли (65,3 млн рублей) по сравнению с прошлым годом (498,8 млн) и никаких перспектив на светлое будущее.

Финансовая отчётность

#MRKY

{kind=link}

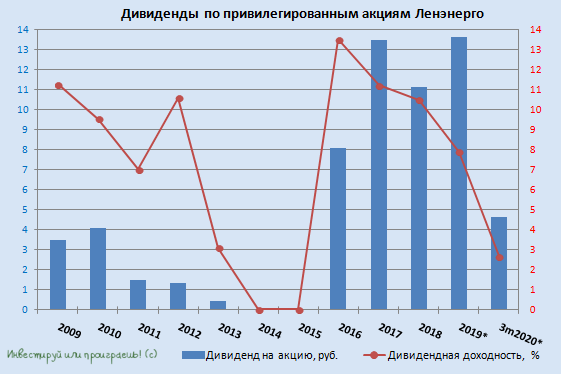

👉 Ещё совсем недавно мы подводили итоги состоявшемуся Совету директоров Ленэнерго, рекомендовавшему направить на дивидендные выплаты за 2019 год 13,62 руб. на одну привилегированную акцию, и тогда ещё мечтательно рапортовали о потенциально двузначной ДД.

Однако стоило только компании в прошлую пятницу после двухмесячной паузы вновь запустить торги своими акциями, как префы направились в космос и за минувшую неделю продемонстрировали фантастический рост с 131,95 до 172,15 руб! Что ни день – то новый исторический максимум в котировках, из-за чего доходность за 2019 год оценивается уже даже ниже 8%.

Но, блин, продавать префы всё равно желания никакого нет, т.к. дивидендным потокам большой угрозы я пока не вижу в среднесрочной перспективе, а на что менять 8%-ю доходность – ума не приложу. Поэтому сижу дальше и наслаждаюсь. Очень надеюсь, что жадность меня не сгубит, т.к. это скорее не жадность, а трезвый расчёт.

#LSNG

Однако стоило только компании в прошлую пятницу после двухмесячной паузы вновь запустить торги своими акциями, как префы направились в космос и за минувшую неделю продемонстрировали фантастический рост с 131,95 до 172,15 руб! Что ни день – то новый исторический максимум в котировках, из-за чего доходность за 2019 год оценивается уже даже ниже 8%.

Но, блин, продавать префы всё равно желания никакого нет, т.к. дивидендным потокам большой угрозы я пока не вижу в среднесрочной перспективе, а на что менять 8%-ю доходность – ума не приложу. Поэтому сижу дальше и наслаждаюсь. Очень надеюсь, что жадность меня не сгубит, т.к. это скорее не жадность, а трезвый расчёт.

#LSNG

{kind=link}

💰 Интересная дивидендная история разворачивается в акциях Детского мира.

1⃣ Первоначально, в марте 2020 года, ритейлер детских товаров сообщал, что планирует направить на выплату финальных дивидендов за 2019 год всю чистую прибыль по РСБУ за 4 квартал (4,1 млрд рублей).

2⃣ Затем, в конце апреля, глава компании Мария Давыдова прямым текстом давала понять, что из-за неопределённости в условиях пандемии коронавируса Детский мир принял решение перенести планы по выплате финальных дивидендов за прошлый год.

3⃣ А уже сегодня Совет директоров компании рекомендует акционерам выплатить дивиденды по итогам 2019 года в размере 3 руб. на акцию, что в совокупности составляет 2,217 млрд рублей. Это соответствует 90% от ЧП по МСФО или 55% от ЧП по РСБУ за 4 кв. 2019 года, и по словам ген.директора Детского мира Марии Давыдовой выплата второй части финальных дивидендов за 2019 год может быть перенесена на второе полугодие:

"Компания только в начале пути нормализации бизнеса, но мы уверены, что сможем рекомендовать Совету директоров выплатить оставшуюся часть нераспределённой прибыли за 4 кв. 2019 года до конца этого года".

ГОСА Детского мира пройдёт в форме заочного голосования с датой окончания приёма бюллетеней 30 июня, а дивидендная отсечка намечена на 9 июля (Т+2).

С учётом ранее выплаченных промежуточных дивидендов за 9 месяцев в размере 5,06 руб. на акцию, предварительный (!) совокупный дивиденд за 2019 год оценивается на уровне 8,06 руб., а предварительная ДД – чуть выше 8%.

👍 Я считаю сегодняшнее решение Совета директоров хорошим подарком для акционеров и по-прежнему с нескрываемым оптимизмом смотрю в будущее компании.

#DSKY

1⃣ Первоначально, в марте 2020 года, ритейлер детских товаров сообщал, что планирует направить на выплату финальных дивидендов за 2019 год всю чистую прибыль по РСБУ за 4 квартал (4,1 млрд рублей).

2⃣ Затем, в конце апреля, глава компании Мария Давыдова прямым текстом давала понять, что из-за неопределённости в условиях пандемии коронавируса Детский мир принял решение перенести планы по выплате финальных дивидендов за прошлый год.

3⃣ А уже сегодня Совет директоров компании рекомендует акционерам выплатить дивиденды по итогам 2019 года в размере 3 руб. на акцию, что в совокупности составляет 2,217 млрд рублей. Это соответствует 90% от ЧП по МСФО или 55% от ЧП по РСБУ за 4 кв. 2019 года, и по словам ген.директора Детского мира Марии Давыдовой выплата второй части финальных дивидендов за 2019 год может быть перенесена на второе полугодие:

"Компания только в начале пути нормализации бизнеса, но мы уверены, что сможем рекомендовать Совету директоров выплатить оставшуюся часть нераспределённой прибыли за 4 кв. 2019 года до конца этого года".

ГОСА Детского мира пройдёт в форме заочного голосования с датой окончания приёма бюллетеней 30 июня, а дивидендная отсечка намечена на 9 июля (Т+2).

С учётом ранее выплаченных промежуточных дивидендов за 9 месяцев в размере 5,06 руб. на акцию, предварительный (!) совокупный дивиденд за 2019 год оценивается на уровне 8,06 руб., а предварительная ДД – чуть выше 8%.

👍 Я считаю сегодняшнее решение Совета директоров хорошим подарком для акционеров и по-прежнему с нескрываемым оптимизмом смотрю в будущее компании.

#DSKY

{kind=link}

💰 ТГК-1 на состоявшемся сегодня Совете директоров рекомендовал ГОСА принять решение о выплате дивидендов по результатам 2019 года в размере 0,001036523 руб. на одну обыкновенную акцию, что соответствует ровно половине от чистой прибыли компании по МСФО за прошлый год и по текущим котировкам сулит рекордную ДД почти 8%.

Цифры в точности соответствуют обновлённой политике Газпрома, предполагающей в отношении всех дочерних структур (где Газпрому принадлежит менее 100% акций) норму дивидендных выплат в размере 50% от ЧП по МСФО. Однако рынок, видимо, закладывал в свои ожидания мартовские страхи по поводу возможного снижения дивидендов у дочек ГЭХа, на фоне разгорающейся пандемии COVID-19 и даже переноса выплат, однако пока ситуация в этом смысле развивается по позитивному сценарию, а котировки акций ТГК-1 сегодня радостно прибавляют на пять с лишним процентов, обновляя максимумы с начала марта и передавая оптимизм и своим сестрам (ОГК-2 и Мосэнерго), где решения по дивидендам ещё не приняты, но догадаться уже не сложно.

Акционерам ТГК-1 осталось теперь лишь дождаться благополучного одобрения рекомендованных дивидендов на ГОСА, которое состоится 22 июня, и 3 июля (Т+2) благополучно войти в дивидендную отсечку.

Как вы помните, я в начале марта полностью избавился от бумаг ТГК-1 в своём портфеле, и среди дочек ГЭХа продолжаю делать ставку на ОГК-2.

#TGKA

Цифры в точности соответствуют обновлённой политике Газпрома, предполагающей в отношении всех дочерних структур (где Газпрому принадлежит менее 100% акций) норму дивидендных выплат в размере 50% от ЧП по МСФО. Однако рынок, видимо, закладывал в свои ожидания мартовские страхи по поводу возможного снижения дивидендов у дочек ГЭХа, на фоне разгорающейся пандемии COVID-19 и даже переноса выплат, однако пока ситуация в этом смысле развивается по позитивному сценарию, а котировки акций ТГК-1 сегодня радостно прибавляют на пять с лишним процентов, обновляя максимумы с начала марта и передавая оптимизм и своим сестрам (ОГК-2 и Мосэнерго), где решения по дивидендам ещё не приняты, но догадаться уже не сложно.

Акционерам ТГК-1 осталось теперь лишь дождаться благополучного одобрения рекомендованных дивидендов на ГОСА, которое состоится 22 июня, и 3 июля (Т+2) благополучно войти в дивидендную отсечку.

Как вы помните, я в начале марта полностью избавился от бумаг ТГК-1 в своём портфеле, и среди дочек ГЭХа продолжаю делать ставку на ОГК-2.

#TGKA

{kind=link}

💼 Акционеры ФСК ЕЭС сегодня после закрытия торгов уйдут под дивидендную отсечку: компания порадует финальными выплатами за 2019 год в размере 0,9494 коп., что по текущим котировкам сулит доходность почти в 5%.

Вместе с ранее выплаченными промежуточными дивидендами в размере 0,881 коп. совокупный дивиденд составит 1,829 коп., а дивидендная доходность на протяжении последних пяти лет отличается завидной стабильностью, продолжая оставаться в узком диапазоне 8-9%.

Очень достойная доходность, крепкое финансовое положение и минимальные корпоративные риски (объединение с Россетями) делают акции ФСК ЕЭС желанными в любом консервативном портфеле, для которого на первом месте – стабильные дивидендные выплаты и надёжность эмитента.

Январский дивидендный гэп бумаги ФСК ЕЭС закрыли буквально за неделю. Практически не сомневаюсь, что оперативное закрытие гэпа мы увидим и на сей раз.

#FEES

Вместе с ранее выплаченными промежуточными дивидендами в размере 0,881 коп. совокупный дивиденд составит 1,829 коп., а дивидендная доходность на протяжении последних пяти лет отличается завидной стабильностью, продолжая оставаться в узком диапазоне 8-9%.

Очень достойная доходность, крепкое финансовое положение и минимальные корпоративные риски (объединение с Россетями) делают акции ФСК ЕЭС желанными в любом консервативном портфеле, для которого на первом месте – стабильные дивидендные выплаты и надёжность эмитента.

Январский дивидендный гэп бумаги ФСК ЕЭС закрыли буквально за неделю. Практически не сомневаюсь, что оперативное закрытие гэпа мы увидим и на сей раз.

#FEES

{kind=link}

🔴 МТС представила свои финансовые результаты по МСФО за 1 кв. 2020 года, которые оказались весьма неплохими.

✅ Выручка компании выросла на 8,9% до 119,6 млрд рублей, благодаря высоким операционным показателям телекоммуникационного бизнеса, а также вкладом выручки МТС Банка, доходам от продаж программного обеспечения и результатами розничной сети МТС.

✅ Очень позитивным моментом в отчётности стало удержание показателя OIBDA на прошлогоднем уровне, что лишний раз доказывает статус телекомов как одной из самых устойчивых отраслей в условиях пандемии и самоизоляции. А с учётом того, что даже после постепенного ослабления карантинных мер сотрудники многих компаний продолжат работать в удалённом режиме (т.к. зачастую это не только удобно для людей, но и эффективно для самих компаний), спрос на облачные услуги, домашний интернет и мобильную связь вряд ли почувствует на себе резкое снижение спроса.

✅ МТС по-прежнему лидирует среди немногочисленных российских телекомов по рентабельности OIBDA, даже несмотря на снижение этого показателя за минувший год с 46,2% до 43,1%.

✅ Чистая прибыль МТС по итогам первых трёх месяцев текущего года заметно превзошла ожидания и отметилась пусть скромным, но всё же ростом на 0,8% до 17,7 млрд рублей. Этого удалось добиться во многом благодаря положительному эффекту от валютной переоценки примерно на 7,6 млрд рублей, что позволило сгладить негативный эффект от деконсолидации украинского подразделения.

✅ Чистый долг по сравнению с аналогичным периодом прошлого года сократился на 2,6% до 284,8 млрду рублей, долговая нагрузка осталась вблизи комфортных 1,5х по соотношению NetDebt/OIBDA.

✅ Президент МТС Алексей Корня сообщил, что компания не планирует пересматривать свои дивидендные обязательства из-за COVID-19:

"Нет, мы не планируем пересмотр дивидендной политики. Политика принимается на три года, и, когда мы её принимаем, мы учитываем потенциальную волатильность и те риски, которые возможны. Поэтому нет, мы не планируем пересмотр наших дивидендных обязательств".

Напомню, согласно обновлённой див.политике, принятой на 2019-2021 гг., компания обязуется направлять акционерам не менее 28 руб. на одну обыкновенную акцию.

✅ МТС впервые раскрыл некоторые данные о влиянии вируса и карантинных мер на бизнес компании в апреле и середине мая, по сравнению с мартовскими показателями.

На фоне бурного роста трафика на фиксированные услуги, под давлением оказалась деятельность МТС Банка и розничной сети МТС (в апреле было закрыто 70% банковских отделений и 55% салонов продаж), но к середине мая ситуация стала значительно улучшаться. Также МТС сообщила, что с конца марта наблюдается резкое падение услуг международного роуминга, увеличение интенсивности пользования сервисами связи в жилых районах и более равномерное распределение потребления в течение дня.

✅ МТС объявила о корректировке прогноза по показателям выручки и OIBDA на 2020 год, добавив нижнюю границу прогноза. По выручке теперь ожидается либо сохранение показателя на уровне 2019 года, либо рост до 3%, в то время как по OIBDA компания прогнозирует снижения показателя на 2% или его сохранение на уровне прошлого года. При этом прогноз по капитальным затратам остался неизменным на уровне 90 млрд рублей.

👉 Я сохраняю позитивный взгляд на акции МТС и придерживаюсь указанных компанией ориентиров по дивидендам на ближайшие годы, плюс программа обратного выкупа

Пресс-релиз

Презентация

#MTSS

✅ Выручка компании выросла на 8,9% до 119,6 млрд рублей, благодаря высоким операционным показателям телекоммуникационного бизнеса, а также вкладом выручки МТС Банка, доходам от продаж программного обеспечения и результатами розничной сети МТС.

✅ Очень позитивным моментом в отчётности стало удержание показателя OIBDA на прошлогоднем уровне, что лишний раз доказывает статус телекомов как одной из самых устойчивых отраслей в условиях пандемии и самоизоляции. А с учётом того, что даже после постепенного ослабления карантинных мер сотрудники многих компаний продолжат работать в удалённом режиме (т.к. зачастую это не только удобно для людей, но и эффективно для самих компаний), спрос на облачные услуги, домашний интернет и мобильную связь вряд ли почувствует на себе резкое снижение спроса.

✅ МТС по-прежнему лидирует среди немногочисленных российских телекомов по рентабельности OIBDA, даже несмотря на снижение этого показателя за минувший год с 46,2% до 43,1%.

✅ Чистая прибыль МТС по итогам первых трёх месяцев текущего года заметно превзошла ожидания и отметилась пусть скромным, но всё же ростом на 0,8% до 17,7 млрд рублей. Этого удалось добиться во многом благодаря положительному эффекту от валютной переоценки примерно на 7,6 млрд рублей, что позволило сгладить негативный эффект от деконсолидации украинского подразделения.

✅ Чистый долг по сравнению с аналогичным периодом прошлого года сократился на 2,6% до 284,8 млрду рублей, долговая нагрузка осталась вблизи комфортных 1,5х по соотношению NetDebt/OIBDA.

✅ Президент МТС Алексей Корня сообщил, что компания не планирует пересматривать свои дивидендные обязательства из-за COVID-19:

"Нет, мы не планируем пересмотр дивидендной политики. Политика принимается на три года, и, когда мы её принимаем, мы учитываем потенциальную волатильность и те риски, которые возможны. Поэтому нет, мы не планируем пересмотр наших дивидендных обязательств".

Напомню, согласно обновлённой див.политике, принятой на 2019-2021 гг., компания обязуется направлять акционерам не менее 28 руб. на одну обыкновенную акцию.

✅ МТС впервые раскрыл некоторые данные о влиянии вируса и карантинных мер на бизнес компании в апреле и середине мая, по сравнению с мартовскими показателями.

На фоне бурного роста трафика на фиксированные услуги, под давлением оказалась деятельность МТС Банка и розничной сети МТС (в апреле было закрыто 70% банковских отделений и 55% салонов продаж), но к середине мая ситуация стала значительно улучшаться. Также МТС сообщила, что с конца марта наблюдается резкое падение услуг международного роуминга, увеличение интенсивности пользования сервисами связи в жилых районах и более равномерное распределение потребления в течение дня.

✅ МТС объявила о корректировке прогноза по показателям выручки и OIBDA на 2020 год, добавив нижнюю границу прогноза. По выручке теперь ожидается либо сохранение показателя на уровне 2019 года, либо рост до 3%, в то время как по OIBDA компания прогнозирует снижения показателя на 2% или его сохранение на уровне прошлого года. При этом прогноз по капитальным затратам остался неизменным на уровне 90 млрд рублей.

👉 Я сохраняю позитивный взгляд на акции МТС и придерживаюсь указанных компанией ориентиров по дивидендам на ближайшие годы, плюс программа обратного выкупа

Пресс-релиз

Презентация

#MTSS

{kind=link}

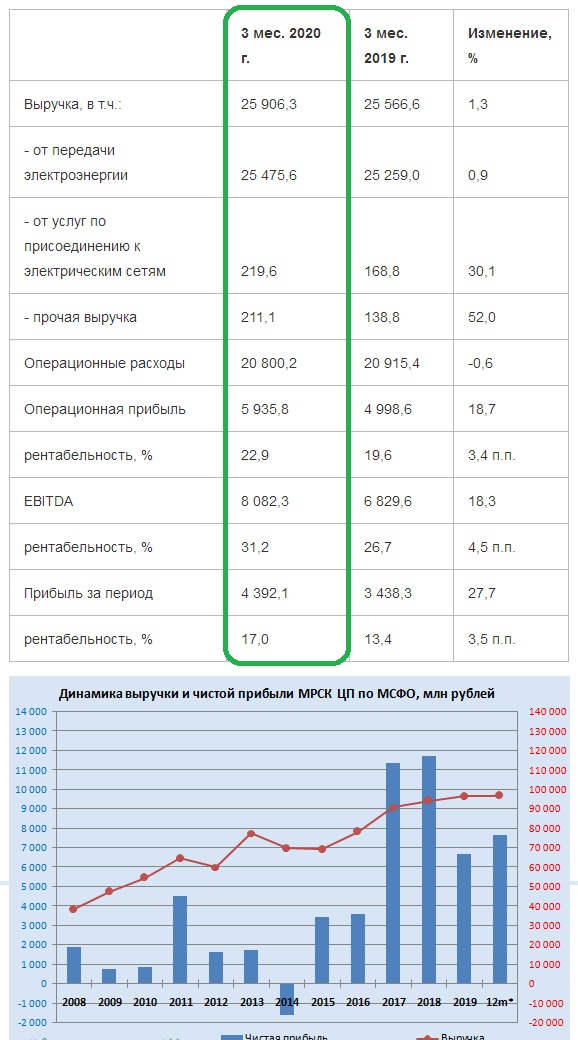

🧮 МРСК ЦП приятно удивила сильными финансовыми результатами по МСФО за 1 кв. 2020 года.

Индексация тарифов с 01.07.2019 во многом поспособствовала росту выручки компании по итогам первых трёх месяцев на 1,3% (г/г) до 25,9 млрд рублей, в то время как операционные расходы удалось сохранить на прошлогоднем уровне и даже снизить на 0,6% до 20,8 млрд, что по мнению самой компании обусловлено действиями, направленными на поддержание высоких экономических показателей в условиях снижения объёма услуг по передаче электроэнергии. В частности, при сокращении полезного отпуска электроэнергии на 2,7%, объем потерь сократился на 11,4%, что позволило уменьшить расходы на компенсацию потерь на 312 млн рублей или на 8,4% в сравнении с 1 кв. 2019 года.

Дополнительную поддержку оказало восстановление резерва под ожидаемые кредитные убытки в размере 115,8 млн рублей (по сравнению с начислением резерва в 25 млн годом ранее). По всей видимости, речь идёт о дебиторской задолженности ТНС-Энерго Нижний Новгород, отражённой в финансовой отчётности МРСК ЦП за 3 кв. 2019 года, которую стали постепенно распускать и в случае благоприятного исхода с этим энергосбытом эта тенденция может получить продолжение и в следующих кварталах). Также стоит отметить двукратный рост прочих доходов до 714 млн рублей (речь идёт о доходах от штрафов, пени и неустоек), благодаря чему операционная прибыль МРСК ЦП в отчётном периоде благополучно выросла на 18,7% до 5,9 млрд рублей.

Сальдо финансовых доходов/расходов осталось примерно на том же уровне, а потому ничего не помешало МРСК ЦП по итогам 1 кв. 2020 года заработать 4,39 млрд рублей (по сравнению с 3,44 млрд годом ранее) – не припомню такого успешного первого квартала для компании в течение последних нескольких лет точно. Показатель EBITDA также уверенно прибавил на 18,3% до 8,1 млрд рублей, а рентабельность по EBITDA в годовом выражении, наконец, начала предпринимать попытки вернуться к росту, составив в ltm-выражении около 20%.

Правда, несмотря на лёгкий оптимизм в отношении ближайшего будущего МРСК ЦП, нельзя забывать про возможное негативное коронавирусное влияние на финансовые показатели компании в следующих отчётных периодах. Пытаться предсказывать сейчас возможные сценарии развития событий – дело неблагодарное, но ухудшение платёжной дисциплины потребителей компании может оказать определённое давление. Я продолжаю оставаться акционером МРСК ЦП, однако желания докупать бумаги компании у меня нет, ровно как и продавать их по текущим ценам.

#MRKP

Индексация тарифов с 01.07.2019 во многом поспособствовала росту выручки компании по итогам первых трёх месяцев на 1,3% (г/г) до 25,9 млрд рублей, в то время как операционные расходы удалось сохранить на прошлогоднем уровне и даже снизить на 0,6% до 20,8 млрд, что по мнению самой компании обусловлено действиями, направленными на поддержание высоких экономических показателей в условиях снижения объёма услуг по передаче электроэнергии. В частности, при сокращении полезного отпуска электроэнергии на 2,7%, объем потерь сократился на 11,4%, что позволило уменьшить расходы на компенсацию потерь на 312 млн рублей или на 8,4% в сравнении с 1 кв. 2019 года.

Дополнительную поддержку оказало восстановление резерва под ожидаемые кредитные убытки в размере 115,8 млн рублей (по сравнению с начислением резерва в 25 млн годом ранее). По всей видимости, речь идёт о дебиторской задолженности ТНС-Энерго Нижний Новгород, отражённой в финансовой отчётности МРСК ЦП за 3 кв. 2019 года, которую стали постепенно распускать и в случае благоприятного исхода с этим энергосбытом эта тенденция может получить продолжение и в следующих кварталах). Также стоит отметить двукратный рост прочих доходов до 714 млн рублей (речь идёт о доходах от штрафов, пени и неустоек), благодаря чему операционная прибыль МРСК ЦП в отчётном периоде благополучно выросла на 18,7% до 5,9 млрд рублей.

Сальдо финансовых доходов/расходов осталось примерно на том же уровне, а потому ничего не помешало МРСК ЦП по итогам 1 кв. 2020 года заработать 4,39 млрд рублей (по сравнению с 3,44 млрд годом ранее) – не припомню такого успешного первого квартала для компании в течение последних нескольких лет точно. Показатель EBITDA также уверенно прибавил на 18,3% до 8,1 млрд рублей, а рентабельность по EBITDA в годовом выражении, наконец, начала предпринимать попытки вернуться к росту, составив в ltm-выражении около 20%.

Правда, несмотря на лёгкий оптимизм в отношении ближайшего будущего МРСК ЦП, нельзя забывать про возможное негативное коронавирусное влияние на финансовые показатели компании в следующих отчётных периодах. Пытаться предсказывать сейчас возможные сценарии развития событий – дело неблагодарное, но ухудшение платёжной дисциплины потребителей компании может оказать определённое давление. Я продолжаю оставаться акционером МРСК ЦП, однако желания докупать бумаги компании у меня нет, ровно как и продавать их по текущим ценам.

#MRKP

{kind=link}