🤝 Всех акционеров ЛУКОЙЛа торжественно поздравляю с сегодняшней замечательной новостью о том, что Совет директоров компании рекомендовал утвердить выплату финальных дивидендов за 2019 год в размере 350 рублей на одну обыкновенную акцию! Точно в соответствии с цифрой, озвученной топ-менеджментом ЛУКОЙЛа ещё в середине марта, в рамках телеконференции, приуроченной опубликованной финансовой отчётности компании по МСФО за минувший год.

Таким образом, совокупные дивидендные выплаты за 2019 год составят рекордные 542 рубля на одну акцию, а компания продолжает отличаться высокой корпоративной культурой и в моих глазах остаётся негласным российским дивидендным аристократом, который несмотря на все навалившиеся сложности находит возможности радовать своих акционеров щедрыми выплатами. Времена нынче такие, что соблюдение норм, прописанных в дивидендном уставе – уже праздник!

Кстати, в этом контексте приобретение структурами Вагита Алекперова акций ЛУКОЙЛа 14 мая на $5 млн выглядит вполне логичной и лишний раз указывает нам на то, что такие инсайдерские покупки достойны нашего внимания, и очень даже стоит порой обращать на них внимание. Если вы помните, в середине марта я на такие новости обращал самое пристальное внимание в самый жаркий период распродаж, и в том числе благодаря им совершал подобного рода покупки по очень аппетитным ценникам.

В общем, теперь ждём ГОСА ЛУКОЙЛа, которое состоится 23 июня в форме заочного голосования, и надеюсь обойдёмся здесь без сюрпризов и сможем 8 июля заслуженно претендовать на рекомендованный сегодня размер дивиденда.

#LKOH

Таким образом, совокупные дивидендные выплаты за 2019 год составят рекордные 542 рубля на одну акцию, а компания продолжает отличаться высокой корпоративной культурой и в моих глазах остаётся негласным российским дивидендным аристократом, который несмотря на все навалившиеся сложности находит возможности радовать своих акционеров щедрыми выплатами. Времена нынче такие, что соблюдение норм, прописанных в дивидендном уставе – уже праздник!

Кстати, в этом контексте приобретение структурами Вагита Алекперова акций ЛУКОЙЛа 14 мая на $5 млн выглядит вполне логичной и лишний раз указывает нам на то, что такие инсайдерские покупки достойны нашего внимания, и очень даже стоит порой обращать на них внимание. Если вы помните, в середине марта я на такие новости обращал самое пристальное внимание в самый жаркий период распродаж, и в том числе благодаря им совершал подобного рода покупки по очень аппетитным ценникам.

В общем, теперь ждём ГОСА ЛУКОЙЛа, которое состоится 23 июня в форме заочного голосования, и надеюсь обойдёмся здесь без сюрпризов и сможем 8 июля заслуженно претендовать на рекомендованный сегодня размер дивиденда.

#LKOH

{kind=link}

🧮 Роснефть отчиталась по МСФО за 1 кв. 2020 года.

Неблагоприятная макроэкономическая конъюнктура, падение мировых цен на нефть и снижение объёмов реализации нефти и нефтепродуктов стали главными виновниками снижения выручки Роснефти как в квартальном выражении (-20,6%), так и по сравнению с аналогичным периодом прошлого года (-23,6%) до 1,77 трлн рублей.

Показатель EBITDA упал ещё сильнее – сразу на 36,7% (кв/кв) и 43,6% (г/г) до 309 млрд рублей, из-за отрицательного лага экспортных пошлин (- 98 млрд рублей) и роста выплат по акцизу из-за падения мировых цен на нефтепродукты (-53 млрд), вызванного так называемым демпфером – принятой правительством формулой по сглаживанию нефтяных цен.

Плюс ко всему на финансовый результат компании крайне негативно повлияла отрицательная переоценка валютного долга (-177 млрд рублей), которая была вызвана резким ослаблением курса рубля до 78 руб/$. В итоге Роснефть отразила в отчётности по МСФО за 1 кв. 2020 года квартальный убыток в размере 156 млрд рублей, против чистой прибыли в 158 млрд кварталом ранее и 131 млрд в аналогичном периоде прошлого года. Правда, здесь нужно иметь ввиду, что если определённая стабилизация на рынке нефти, которую мы сейчас наблюдаем, сохранится и дальше, а рубль больше не попадёт под удар, то убытки по курсовым разницам будут иметь разовый характер и в будущем уже не должны будут оказывать серьёзного влияния на основные финансовые показатели.

Однако для того, чтобы вновь оказаться прибыльной, Роснефти нужно будет очень постараться в этом году, и на помощь здесь может прийти разве что доход от продажи венесуэльских активов, который состоялся в марте и ещё не нашёл отражение в финансовой отчётности. Возможно, в следующих кварталах мы его увидим.

Ну а пока особенно не рассчитываем на щедрые дивиденды от Роснефти по итогам 2020 года, если они вообще будут. Напомню, див.политика компании опирается на показатель чистой прибыли, без корректировки на разовые статьи при определении дивидендной базы, а потому любая цифра выше нуля уже станет хорошей новостью для акционеров.

Но если вы, также как и я, рассуждаете более длинными горизонтами, нежели несколько месяцев вперёд, то ваша задача – затаиться и выжидать хороших точек для входа, если случатся громкие распродажи или же до участников рынка начнут доходить опасения о слабой дивидендной рыбалке в акциях Роснефти. Я буду готов открывать охоту на эти бумаги ниже 300 рублей, ну а пока просто довольствуюсь долей в 2,9%, которую занимают они в моём портфеле.

Финансовая отчётность

Пресс-релиз

Презентация

#ROSN

Неблагоприятная макроэкономическая конъюнктура, падение мировых цен на нефть и снижение объёмов реализации нефти и нефтепродуктов стали главными виновниками снижения выручки Роснефти как в квартальном выражении (-20,6%), так и по сравнению с аналогичным периодом прошлого года (-23,6%) до 1,77 трлн рублей.

Показатель EBITDA упал ещё сильнее – сразу на 36,7% (кв/кв) и 43,6% (г/г) до 309 млрд рублей, из-за отрицательного лага экспортных пошлин (- 98 млрд рублей) и роста выплат по акцизу из-за падения мировых цен на нефтепродукты (-53 млрд), вызванного так называемым демпфером – принятой правительством формулой по сглаживанию нефтяных цен.

Плюс ко всему на финансовый результат компании крайне негативно повлияла отрицательная переоценка валютного долга (-177 млрд рублей), которая была вызвана резким ослаблением курса рубля до 78 руб/$. В итоге Роснефть отразила в отчётности по МСФО за 1 кв. 2020 года квартальный убыток в размере 156 млрд рублей, против чистой прибыли в 158 млрд кварталом ранее и 131 млрд в аналогичном периоде прошлого года. Правда, здесь нужно иметь ввиду, что если определённая стабилизация на рынке нефти, которую мы сейчас наблюдаем, сохранится и дальше, а рубль больше не попадёт под удар, то убытки по курсовым разницам будут иметь разовый характер и в будущем уже не должны будут оказывать серьёзного влияния на основные финансовые показатели.

Однако для того, чтобы вновь оказаться прибыльной, Роснефти нужно будет очень постараться в этом году, и на помощь здесь может прийти разве что доход от продажи венесуэльских активов, который состоялся в марте и ещё не нашёл отражение в финансовой отчётности. Возможно, в следующих кварталах мы его увидим.

Ну а пока особенно не рассчитываем на щедрые дивиденды от Роснефти по итогам 2020 года, если они вообще будут. Напомню, див.политика компании опирается на показатель чистой прибыли, без корректировки на разовые статьи при определении дивидендной базы, а потому любая цифра выше нуля уже станет хорошей новостью для акционеров.

Но если вы, также как и я, рассуждаете более длинными горизонтами, нежели несколько месяцев вперёд, то ваша задача – затаиться и выжидать хороших точек для входа, если случатся громкие распродажи или же до участников рынка начнут доходить опасения о слабой дивидендной рыбалке в акциях Роснефти. Я буду готов открывать охоту на эти бумаги ниже 300 рублей, ну а пока просто довольствуюсь долей в 2,9%, которую занимают они в моём портфеле.

Финансовая отчётность

Пресс-релиз

Презентация

#ROSN

{kind=link}

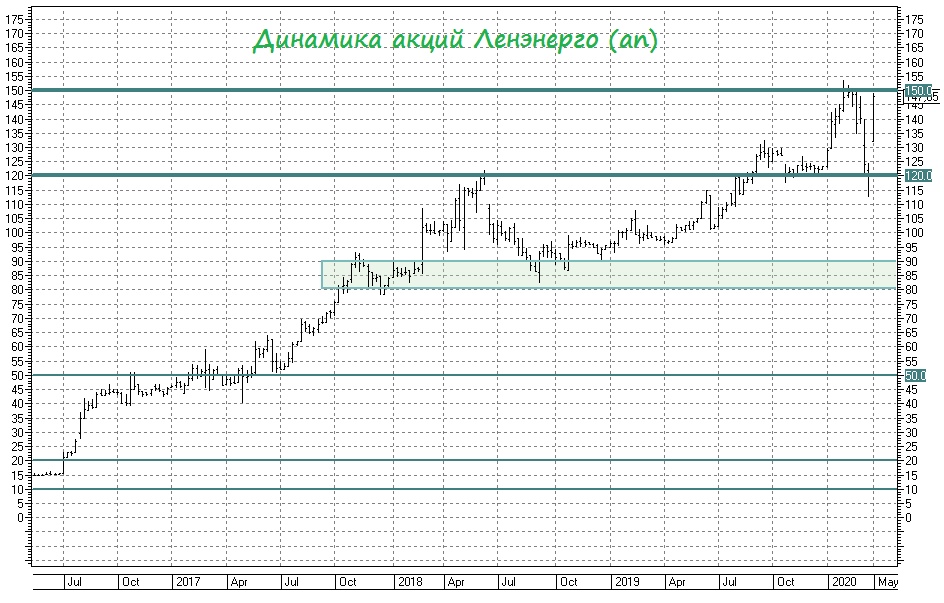

📈 Первые два дня торгов для привилегированных акций Ленэнерго отметились бурным, но всё же ожидаемым ростом котировок. На текущий момент они торгуются в непосредственной близости от исторических максимумов, совсем немного не дотягивая до 150 рублей. Таким образом, потенциальная дивидендная доходность по префам снизилась с 11,4% до 9,2% - и это тоже очень даже неплохо в текущих реалиях, а значит потенциал для перехая остаётся.

Главным риском остаётся вероятность недружественного поглощения со стороны Россетей и консолидации всех распределительных компаний. И если сейчас речь шла об объединении электросетевых активов «Россети Ленэнерго», то не ровен час – Россети возьмутся и за глобальную консолидацию МРСКшек, под которую может попасть и Ленэнерго.

Это скорее вопрос веры, но докупать на текущих уровнях префы Леночки очень не хочется (акции той же Юнипро, на мой взгляд, сейчас выглядят куда более привлекательней). Правда, и о продажах я совершенно не задумываюсь, т.к. глобально продолжаю верить в дивидендную привлекательность привилегированных акций Ленэнерго.

#LSNG

Главным риском остаётся вероятность недружественного поглощения со стороны Россетей и консолидации всех распределительных компаний. И если сейчас речь шла об объединении электросетевых активов «Россети Ленэнерго», то не ровен час – Россети возьмутся и за глобальную консолидацию МРСКшек, под которую может попасть и Ленэнерго.

Это скорее вопрос веры, но докупать на текущих уровнях префы Леночки очень не хочется (акции той же Юнипро, на мой взгляд, сейчас выглядят куда более привлекательней). Правда, и о продажах я совершенно не задумываюсь, т.к. глобально продолжаю верить в дивидендную привлекательность привилегированных акций Ленэнерго.

#LSNG

{kind=link}

✔️ Наблюдательный совет Сбербанка сегодня не стал подтверждать мартовскую рекомендацию по дивидендам в размере 18,7 руб. на оба типа акций и перенёс рассмотрение этого вопроса на вторую половину августа, перед годовым собранием акционеров (ГОСА). Кстати, дата ГОСА в очередной раз перенесена: на сей раз с 26 июня на 25 сентября (изначально планировалось проведение ГОСА 24 апреля).

"Мы провели консультации, было высказано предпочтение к концу сентября, с чем наблюдательный совет согласился, собрание пройдет 25 сентября. Мы в течение 20 дней выплатим нашим акционерам дивиденды за год. Размер дивидендов сейчас не был определён, мы договорились о том, что во второй половине августа проведём ещё один наблюдательный совет, который определит размер дивидендов к выплате", - заявил журналистам глава банка Герман Греф в ходе онлайн-конференции.

✔️ Отвечая на вопрос, какова вероятность сохранения выплаты дивидендов в размере 50% от ЧП по МСФО, Греф заявил следующее:

"Я бы сейчас не брался оценивать вероятность, это будет зависеть от последствий коронавируса, но я бы сказал так, что такая вероятность есть".

✔️ Сбербанк "подкрутил" риск-метрики по розничным кредитам, в ближайшие месяцы не ожидает восстановления спроса. При этом сейчас, по словам Грефа, метрики Сбербанка примерно в два раза устойчивее по сравнению с кризисом 2015 года.

"Мы сегодня можем только догадываться о том, сколько продлится коронавирус. Два фактора: это падение доходов - раз, второе - естественно, мы подкрутили все риск-метрики. Всю тенденцию, которую мы видим на рынке, можно проследить именно таким образом. Все банки минимум на 3 процентных пункта подкрутили в целом все риск-метрики, выдачи упали, естественно.

Я думаю, что в ближайшие месяцы вряд ли можно ожидать как восстановления спроса, так и того, что банки резко открутят риск-метрики обратно. Я бы говорил о, может быть, тенденции восстановления темпов прироста кредитного портфеля не раньше, чем осень, может быть, сентябрь, но пока говорить очень рано", - подчеркнул глава Сбербанка.

✔️ Сбербанк пока не готов оценить объём резервирования в связи с пандемией, но во всех сценариях прогноза остается прибыльным:

"Мы более чем достаточно формируем резервы, и объём этих резервов будет зависеть от того, как будет развиваться ситуация. Пока это ещё сделать не представляется возможным. Собственно говоря, из-за этого ЦБ и президент приняли решение перенести собрания акционеров на 3 квартал", - заявил глава банка.

#SBER

"Мы провели консультации, было высказано предпочтение к концу сентября, с чем наблюдательный совет согласился, собрание пройдет 25 сентября. Мы в течение 20 дней выплатим нашим акционерам дивиденды за год. Размер дивидендов сейчас не был определён, мы договорились о том, что во второй половине августа проведём ещё один наблюдательный совет, который определит размер дивидендов к выплате", - заявил журналистам глава банка Герман Греф в ходе онлайн-конференции.

✔️ Отвечая на вопрос, какова вероятность сохранения выплаты дивидендов в размере 50% от ЧП по МСФО, Греф заявил следующее:

"Я бы сейчас не брался оценивать вероятность, это будет зависеть от последствий коронавируса, но я бы сказал так, что такая вероятность есть".

✔️ Сбербанк "подкрутил" риск-метрики по розничным кредитам, в ближайшие месяцы не ожидает восстановления спроса. При этом сейчас, по словам Грефа, метрики Сбербанка примерно в два раза устойчивее по сравнению с кризисом 2015 года.

"Мы сегодня можем только догадываться о том, сколько продлится коронавирус. Два фактора: это падение доходов - раз, второе - естественно, мы подкрутили все риск-метрики. Всю тенденцию, которую мы видим на рынке, можно проследить именно таким образом. Все банки минимум на 3 процентных пункта подкрутили в целом все риск-метрики, выдачи упали, естественно.

Я думаю, что в ближайшие месяцы вряд ли можно ожидать как восстановления спроса, так и того, что банки резко открутят риск-метрики обратно. Я бы говорил о, может быть, тенденции восстановления темпов прироста кредитного портфеля не раньше, чем осень, может быть, сентябрь, но пока говорить очень рано", - подчеркнул глава Сбербанка.

✔️ Сбербанк пока не готов оценить объём резервирования в связи с пандемией, но во всех сценариях прогноза остается прибыльным:

"Мы более чем достаточно формируем резервы, и объём этих резервов будет зависеть от того, как будет развиваться ситуация. Пока это ещё сделать не представляется возможным. Собственно говоря, из-за этого ЦБ и президент приняли решение перенести собрания акционеров на 3 квартал", - заявил глава банка.

#SBER

{kind=link}

🧮 Ростелеком отчитался по МСФО за 1 кв. 2020 года, порадовав сильными финансовыми результатами, на фоне состоявшейся в середине февраля 100%-й консолидации Tele2 и хорошей динамике в сегменте цифровых услуг.

Консолидированные результаты Ростелекома отражают первые итоги работы с учётом деятельности Tele2 Россия, и в связи с приобретением оставшейся до 100% доли в ООО «Т2 РТК Холдинг» (=Tele2) в опубликованной финансовой отчётности цифры за 1 кв. 2019 год скорректированы и отражают применение метода объединения бизнесов, находящихся теперь под общим контролем. Из-за этого ltm-сравнение вплоть до публикации годовых результатов является непоказательным и неинформативным, а потому этот пост не будет нагружен множеством привычных вам картинок.

Итак, выручка Ростелекома в новой реальности выросла на 10% (г/г) до рекордных 121,6 млрд рублей, что стало следствием «совместных усилий» двух объединённых структур, а показатель OIBDA прибавила и вовсе на 12% до 47,1 млрд. Драйверами роста выручки стали цифровые услуги (+62%), а также мобильная связь (+16%), в то время как местная связь продолжила терять и клиентов, и доходы. При этом рост затрат в целом удалось удержать под контролем (операционные расходы выросли менее чем на 10%), даже несмотря на резкое увеличение статьи «Заработная плата, прочие выплаты и социальные отчисления» с 28,6 до 32,2 млрд рублей.

Финансовое положение Ростелекома особых вопросов не вызывает: долговая нагрузка находится на уровне 2,2х (по соотношении NetDebt/EBITDA), рост затрат удаётся держать под контролем, а рентабельность по OIBDA на уровне почти в 40% компания способна удержать до конца года. Можно даже рассмотреть положительную динамику в улучшении FCF в годовом сопоставлении: если в 1 кв. 2019 года этот показатель составлял минус 15,5 млрд рублей, то на сей раз мы уже видим минус 5,9 млрд.

С учётом сохраняющейся неопределённости относительно пандемии COVID-19 Ростелеком представит скорректированный прогноз на 2020 позднее в этом году. Группа также отметила, что в рамках процесса оптимизации ритейла она объединит свою розничную сеть с сетью Tele2.

О дивидендной истории в акциях Ростелекома и основных моментах, которые были затронуты в ходе телефонной конференции мы поговорим в следующем посте.

Финансовая отчётность

Пресс-релиз

Презентация

#RTKM

Консолидированные результаты Ростелекома отражают первые итоги работы с учётом деятельности Tele2 Россия, и в связи с приобретением оставшейся до 100% доли в ООО «Т2 РТК Холдинг» (=Tele2) в опубликованной финансовой отчётности цифры за 1 кв. 2019 год скорректированы и отражают применение метода объединения бизнесов, находящихся теперь под общим контролем. Из-за этого ltm-сравнение вплоть до публикации годовых результатов является непоказательным и неинформативным, а потому этот пост не будет нагружен множеством привычных вам картинок.

Итак, выручка Ростелекома в новой реальности выросла на 10% (г/г) до рекордных 121,6 млрд рублей, что стало следствием «совместных усилий» двух объединённых структур, а показатель OIBDA прибавила и вовсе на 12% до 47,1 млрд. Драйверами роста выручки стали цифровые услуги (+62%), а также мобильная связь (+16%), в то время как местная связь продолжила терять и клиентов, и доходы. При этом рост затрат в целом удалось удержать под контролем (операционные расходы выросли менее чем на 10%), даже несмотря на резкое увеличение статьи «Заработная плата, прочие выплаты и социальные отчисления» с 28,6 до 32,2 млрд рублей.

Финансовое положение Ростелекома особых вопросов не вызывает: долговая нагрузка находится на уровне 2,2х (по соотношении NetDebt/EBITDA), рост затрат удаётся держать под контролем, а рентабельность по OIBDA на уровне почти в 40% компания способна удержать до конца года. Можно даже рассмотреть положительную динамику в улучшении FCF в годовом сопоставлении: если в 1 кв. 2019 года этот показатель составлял минус 15,5 млрд рублей, то на сей раз мы уже видим минус 5,9 млрд.

С учётом сохраняющейся неопределённости относительно пандемии COVID-19 Ростелеком представит скорректированный прогноз на 2020 позднее в этом году. Группа также отметила, что в рамках процесса оптимизации ритейла она объединит свою розничную сеть с сетью Tele2.

О дивидендной истории в акциях Ростелекома и основных моментах, которые были затронуты в ходе телефонной конференции мы поговорим в следующем посте.

Финансовая отчётность

Пресс-релиз

Презентация

#RTKM

{kind=link}

✅ За 2019 год Ростелеком рекомендовал направить на выплаты акционерам 5 рублей на одну обыкновенную и привилегированную акцию. Таким образом, дивидендная доходность (ДД) оценивается по текущим котировкам на уровне 6,0% и 6,8% по обычкам и префам соответственно.

Глава компании Михаил Осеевский в ходе телеконференции так прокомментировал это решение:

“Не будем отклоняться от нашей дивидендной политики, а потому рекомендовали совету директоров выплатить дивиденды по итогам работы в 2019 году в размере 5 рублей на одну обыкновенную и привилегированную акцию. Годовое собрание акционеров компании должно пройти в первой половине августа.

Дивидендная политика Ростелекома предусматривает выплату не менее 75% FCF и одновременно не менее 5 руб. на акцию. Рекомендуемые менеджментом дивиденды за 2019 год составят 77% свободного денежного потока, при этом акционеры получат не менее 5 рублей на акцию с учётом увеличенного из-за сделки по покупке Tele2 количества акций. В общей сложности на дивиденды за прошлый год придётся 17,5 млрд рублей”.

✅ При этом Ростелеком рассчитывает и дальше следовать дивидендному уставу:

"Нам бы очень хотелось и по итогам 2020 года продолжать реализовывать дивидендную политику", - сказал Осеевский.

По его мнению, телеком-отрасль достаточно хорошо застрахована от сильных колебаний, которые грозят других отраслям на фоне COVID-19.

✅ Ростелеком не ожидает роста капзатрат в 2020 году, который мог бы возникнуть из-за увеличения объёма трафика на фоне пандемии COVID-19, сообщил CFO компании Сергей Анохин в ходе телеконференции:

"В целом по году мы не ожидаем роста объёма CAPEX в связи с коронавирусной ситуацией. Мы осуществили дополнительные инвестиции в усиление сетевой IT-инфраструктры, но эти мероприятия носят перераспределительный характер", - сказал он.

Ранее компания приводила прогноз капзатрат на 2020 год в пределах 70-75 млрд рублей без учёта реализации госпрограмм (CAPEX Tele2 в 2019 года составил 33,8 млрд рублей).

Глава Tele2 Сергей Эмдин также сообщил, что капзатраты Tele2 в 2020 году будут сопоставимы с прошлогодними, и COVID-19 не должен сильно повлиять на планы:

"Мы сможем устоять внутри бюджета, который у нас есть", - сказал он.

✅ Прогнозы выручки и OIBDA Ростелеком пока обновлять не стал. Ранее оператор объявлял, что ожидает роста показателей не менее чем на 5%, а обновление прогноза предполагалось провести по итогам I кв. 2020 года, в связи с консолидацией показателей Tele2 и DataLine, которые "Ростелеком" купил в начале 2020 года.

Михаил Осеевский напомнил, что выручка объединённой компании по итогам текущего года составит около 500 млрд рублей:

"Более точно о прогнозах мы, наверное, сможем рассказать вам по итогам I полугодия, когда можно будет более объективно и точно прогнозировать и макроэкономические показатели, и ситуацию на нашем рынке", - сказал он.

#RTKM

Глава компании Михаил Осеевский в ходе телеконференции так прокомментировал это решение:

“Не будем отклоняться от нашей дивидендной политики, а потому рекомендовали совету директоров выплатить дивиденды по итогам работы в 2019 году в размере 5 рублей на одну обыкновенную и привилегированную акцию. Годовое собрание акционеров компании должно пройти в первой половине августа.

Дивидендная политика Ростелекома предусматривает выплату не менее 75% FCF и одновременно не менее 5 руб. на акцию. Рекомендуемые менеджментом дивиденды за 2019 год составят 77% свободного денежного потока, при этом акционеры получат не менее 5 рублей на акцию с учётом увеличенного из-за сделки по покупке Tele2 количества акций. В общей сложности на дивиденды за прошлый год придётся 17,5 млрд рублей”.

✅ При этом Ростелеком рассчитывает и дальше следовать дивидендному уставу:

"Нам бы очень хотелось и по итогам 2020 года продолжать реализовывать дивидендную политику", - сказал Осеевский.

По его мнению, телеком-отрасль достаточно хорошо застрахована от сильных колебаний, которые грозят других отраслям на фоне COVID-19.

✅ Ростелеком не ожидает роста капзатрат в 2020 году, который мог бы возникнуть из-за увеличения объёма трафика на фоне пандемии COVID-19, сообщил CFO компании Сергей Анохин в ходе телеконференции:

"В целом по году мы не ожидаем роста объёма CAPEX в связи с коронавирусной ситуацией. Мы осуществили дополнительные инвестиции в усиление сетевой IT-инфраструктры, но эти мероприятия носят перераспределительный характер", - сказал он.

Ранее компания приводила прогноз капзатрат на 2020 год в пределах 70-75 млрд рублей без учёта реализации госпрограмм (CAPEX Tele2 в 2019 года составил 33,8 млрд рублей).

Глава Tele2 Сергей Эмдин также сообщил, что капзатраты Tele2 в 2020 году будут сопоставимы с прошлогодними, и COVID-19 не должен сильно повлиять на планы:

"Мы сможем устоять внутри бюджета, который у нас есть", - сказал он.

✅ Прогнозы выручки и OIBDA Ростелеком пока обновлять не стал. Ранее оператор объявлял, что ожидает роста показателей не менее чем на 5%, а обновление прогноза предполагалось провести по итогам I кв. 2020 года, в связи с консолидацией показателей Tele2 и DataLine, которые "Ростелеком" купил в начале 2020 года.

Михаил Осеевский напомнил, что выручка объединённой компании по итогам текущего года составит около 500 млрд рублей:

"Более точно о прогнозах мы, наверное, сможем рассказать вам по итогам I полугодия, когда можно будет более объективно и точно прогнозировать и макроэкономические показатели, и ситуацию на нашем рынке", - сказал он.

#RTKM

{kind=link}

📓 А вообще я отношусь к акциям Ростелекома не с такой инвестиционной любовью, как, например, в случае с МТС. Причина банально простая: низкая дивидендная доходность, которая лишь однажды оказывалась двузначной (да и то, по префам в далёком 2016 году).

Если котировки привилегированных акций в ближайшее время порадуют дальнейшим ростом, то я всерьёз задумаюсь о фиксации прибыли по всей позиции в диапазоне 75-80 рублей (или выше?). На мартовских распродажах я очень жалел, что двумя месяцами ранее лишь частично продал их по 75 рублей – лишний кэш в марте был на вес золота, а те ценники для всех нас возможно уже стали частью новейшей истории.

Есть конечно робкая надежда, что дивиденд на акцию начнёт потихоньку расти после трёх лет 5-рублёвых выплат, но с каждым годом накапливается определённая усталость от этого ожидания, а больших надежд на это, признаюсь, у меня нет. Быть может, по итогам 2021 года выплаты акционерам начнут расти, после того как эффект консолидации Tele2 начнёт отражаться на финансовых результатах Ростелекома, но для меня эта история становится скучной, признаюсь.

#RTKM

Если котировки привилегированных акций в ближайшее время порадуют дальнейшим ростом, то я всерьёз задумаюсь о фиксации прибыли по всей позиции в диапазоне 75-80 рублей (или выше?). На мартовских распродажах я очень жалел, что двумя месяцами ранее лишь частично продал их по 75 рублей – лишний кэш в марте был на вес золота, а те ценники для всех нас возможно уже стали частью новейшей истории.

Есть конечно робкая надежда, что дивиденд на акцию начнёт потихоньку расти после трёх лет 5-рублёвых выплат, но с каждым годом накапливается определённая усталость от этого ожидания, а больших надежд на это, признаюсь, у меня нет. Быть может, по итогам 2021 года выплаты акционерам начнут расти, после того как эффект консолидации Tele2 начнёт отражаться на финансовых результатах Ростелекома, но для меня эта история становится скучной, признаюсь.

#RTKM

{kind=link}

💰 Совет директоров Сургутнефтегаза рекомендовал выплатить акционерам в качестве дивидендов за 2019 год 0,65 руб. на одну обыкновенную акцию и 0,97 руб. – на привилегированную.

Для владельцев префов минувший год оказался не таким щедрым, как 2018 год, однако это было ожидаемым на фоне укрепления рубля. К тому же, размер дивиденда 0,97 руб. мы с вами уже давно просчитали после публикации годовой бухгалтерской отчётности по РСБУ.

ГОСА намечено на 30 июня, дивидендная отсечка – на 16 июля 2020 года (с учётом режима торгов Т+2).

#SNGS

Для владельцев префов минувший год оказался не таким щедрым, как 2018 год, однако это было ожидаемым на фоне укрепления рубля. К тому же, размер дивиденда 0,97 руб. мы с вами уже давно просчитали после публикации годовой бухгалтерской отчётности по РСБУ.

ГОСА намечено на 30 июня, дивидендная отсечка – на 16 июля 2020 года (с учётом режима торгов Т+2).

#SNGS

{kind=link}

Ай да рубль!

Кто бы мог подумать, что за последние два месяца он возьмёт и окрепнет на целых 10 рублей по отношению к американскому доллару, что на фоне ежедневного активного роста российского фондового рынка уже заставляет задуматься о первой стратегической покупке бакса по 70+ рублей.

На чём так активно растёт отечественная валюта сегодня?

1⃣ Котировки цен на нефть постепенно приходят в себя после затяжного кризиса и впервые за последний месяц достигли уровня в $35 (Brent). Немаловажную роль в этом процессе играет постепенное снятие карантинных ограничений по всему миру, которое очень гармонично накладывается на эффект от сделки ОПЕК++

2⃣ Важной локальной поддержкой выступил сегодня спрос на ОФЗ (в том числе иностранный) на сегодняшних аукционах Минфина, где был размещён однодневный объём рублёвых госбумаг почти на 178 млрд рублей (!). Сокращение доходов российского бюджета и программа поддержки экономики вынуждают государство прибегать к заимствованиям через рынок облигаций, и игроки демонстрируют повышенный спрос на эти продукты, с расчётом на дальнейшее снижение ключевой ставки и стабильность рубля.

❗️И это притом, что Банк России сейчас продаёт валюту на рынке только в рамках бюджетного правила (на 11,4 млрд рублей), приостановив продажи в счёт сделки с пакетом акций Сбербанка, из-за сильно подорожавшей в мае нефти марки Urals.

📌 Справедливости ради, стоит отметить, что практически все сырьевые и развивающиеся валюты также демонстрируют существенный рост к доллару, на фоне наблюдаемого оптимизма на сырьевых рынках и долгожданного повышения аппетита к рискам на фондовых площадках.

Кто бы мог подумать, что за последние два месяца он возьмёт и окрепнет на целых 10 рублей по отношению к американскому доллару, что на фоне ежедневного активного роста российского фондового рынка уже заставляет задуматься о первой стратегической покупке бакса по 70+ рублей.

На чём так активно растёт отечественная валюта сегодня?

1⃣ Котировки цен на нефть постепенно приходят в себя после затяжного кризиса и впервые за последний месяц достигли уровня в $35 (Brent). Немаловажную роль в этом процессе играет постепенное снятие карантинных ограничений по всему миру, которое очень гармонично накладывается на эффект от сделки ОПЕК++

2⃣ Важной локальной поддержкой выступил сегодня спрос на ОФЗ (в том числе иностранный) на сегодняшних аукционах Минфина, где был размещён однодневный объём рублёвых госбумаг почти на 178 млрд рублей (!). Сокращение доходов российского бюджета и программа поддержки экономики вынуждают государство прибегать к заимствованиям через рынок облигаций, и игроки демонстрируют повышенный спрос на эти продукты, с расчётом на дальнейшее снижение ключевой ставки и стабильность рубля.

❗️И это притом, что Банк России сейчас продаёт валюту на рынке только в рамках бюджетного правила (на 11,4 млрд рублей), приостановив продажи в счёт сделки с пакетом акций Сбербанка, из-за сильно подорожавшей в мае нефти марки Urals.

📌 Справедливости ради, стоит отметить, что практически все сырьевые и развивающиеся валюты также демонстрируют существенный рост к доллару, на фоне наблюдаемого оптимизма на сырьевых рынках и долгожданного повышения аппетита к рискам на фондовых площадках.

{kind=link}

❗️Ну что, друзья! Хотели вечернюю сессию для торговли российскими акциями на Московской бирже - получайте! 😄

На первом этапе, уже 22 июня 2020 года, к вечерним торгам будут допущены 25 акций из индекса IMOEX. Позже, на втором этапе, появится возможность торговать и остальными бумагами из индекса IMOEX (дата не сообщается).

Со временем также рассматривается возможность допуска к торгам в вечернюю торговую сессию биржевых фондов (ETFs и БПИФов), торгуемых на основной торговой сессии. А вот облигации и остальные ценные бумаги из основной сессии к торгам в вечернюю сессию допускать не планируется, но оно и правильно - тут бы хоть голубым фишкам нормальной ликвидности хватило бы...

Определить какие бумаги допущены к торгам на вечернюю сессию будет весьма просто: они будут иметь признак «Да» в поле «Допуск к дополнительной торговой сессии» в карточке инструмента.

На первом этапе, уже 22 июня 2020 года, к вечерним торгам будут допущены 25 акций из индекса IMOEX. Позже, на втором этапе, появится возможность торговать и остальными бумагами из индекса IMOEX (дата не сообщается).

Со временем также рассматривается возможность допуска к торгам в вечернюю торговую сессию биржевых фондов (ETFs и БПИФов), торгуемых на основной торговой сессии. А вот облигации и остальные ценные бумаги из основной сессии к торгам в вечернюю сессию допускать не планируется, но оно и правильно - тут бы хоть голубым фишкам нормальной ликвидности хватило бы...

Определить какие бумаги допущены к торгам на вечернюю сессию будет весьма просто: они будут иметь признак «Да» в поле «Допуск к дополнительной торговой сессии» в карточке инструмента.

{kind=link}

🔖 Всего пару месяцев тому назад, 19 марта, акции ГМК Норникель снижались в моменте до 14 200 рублей, а сегодня, в день дивидендной отсечки, их ценник уже приблизился к историческому максимуму в районе 23 000 рублей!

Товарные рынки тоже пытаются активно восстанавливаться, на фоне постепенного снятия карантинных ограничений во всём мире, и металлы из линейки производимых ГМК – в том числе, однако рост цен здесь выглядит не таким стремительным и более сдержанным, нежели в акциях ГМК. И это притом, что российский рубль за эти же пару месяцев значительно укрепился к американскому доллару, что тоже не идёт на пользу доходам компании.

В общем, столь агрессивный рост в бумагах ГМК меня, признаюсь, настораживает (и это не потому, что у меня нет акций этой компании в портфеле). Возможно, дивидендный гэп в размере 557,2 руб., который появится после завершения сегодняшних торгов, несколько успокоит пыл покупателей, как это недавно произошло в акциях Мосбиржи, непонятно на чём резко взлетевших до небес.

Хотя, с другой стороны, последние 9 дивидендных гэпов закрывались достаточно оперативно – на это уходило от одного дня до двух месяцев.

#GMKN

Товарные рынки тоже пытаются активно восстанавливаться, на фоне постепенного снятия карантинных ограничений во всём мире, и металлы из линейки производимых ГМК – в том числе, однако рост цен здесь выглядит не таким стремительным и более сдержанным, нежели в акциях ГМК. И это притом, что российский рубль за эти же пару месяцев значительно укрепился к американскому доллару, что тоже не идёт на пользу доходам компании.

В общем, столь агрессивный рост в бумагах ГМК меня, признаюсь, настораживает (и это не потому, что у меня нет акций этой компании в портфеле). Возможно, дивидендный гэп в размере 557,2 руб., который появится после завершения сегодняшних торгов, несколько успокоит пыл покупателей, как это недавно произошло в акциях Мосбиржи, непонятно на чём резко взлетевших до небес.

Хотя, с другой стороны, последние 9 дивидендных гэпов закрывались достаточно оперативно – на это уходило от одного дня до двух месяцев.

#GMKN

{kind=link}

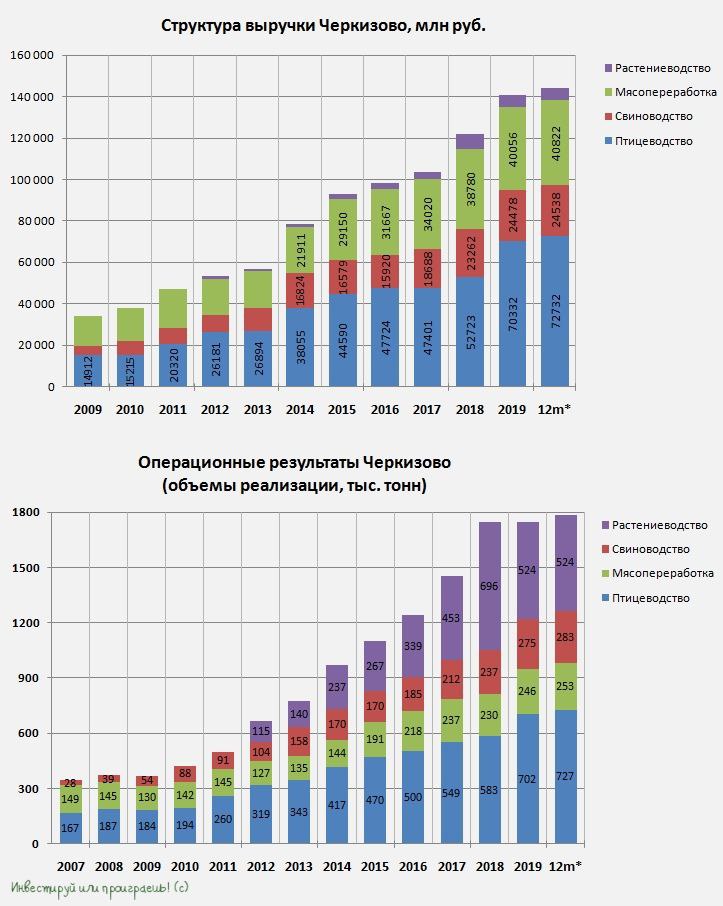

🐄🐖🐓🦃 Группа Черкизово представила свои операционные и финансовые результаты за 1 кв. 2020 года.

Выручка компании за первые три месяца текущего года выросла на 13% (г/г) до 30,16 млрд. руб. Компания наращивала производство на действующих площадках, а также покупала новые активы. Продажи курицы и индейки увеличились на 14,8% и 17,0% соответственно - именно этот сегмент является основным для компании. Отмечу, что средняя цена реализации осталась на прежнем уровне. В прошлые годы средние цены реализации курицы и индейки демонстрировали стабильный рост, превышающий инфляцию.

В сегментах свиноводство и мясопереработка средние цены реализации вновь продемонстрировали снижение. На рынке много игроков, которые наращивают производство и вынуждены бороться за клиента с помощью снижения цен и промо-акций. В итоге побеждают те, кто может продать большой объем продукции. Группа Черкизово относится к числу таких компаний: выручка от мясопереработки увеличилась на 8,7%, а в сегменте свиноводство рост составил 1%.

Компания становится экспортёром – продажи продукции в Китай и страны Ближнего Востока составили чуть более 2,5 млрд. руб., увеличившись за год в 3,5 раза.

Основной конкурент в лице Группы Русгаро увеличил выручку в первом квартале на 18% до 32,93 млрд. рублей. Черкизово по-прежнему уступает своему конкуренту, как в темпах роста, так и в объёмах продаж.

Черкизово в первом квартале жёстко контролировала свои издержки, что позволило увеличить EBITDA на 27,5% до 6,54 млрд. руб. Рост показателя оказался вдвое выше темпа роста выручки – хороший сигнал! При этом квартальная рентабельность по EBITDA составила 21,6%, в то время как рентабельность Русагро составила в первом квартале 18,3%.

В итоге, чистая прибыль Группы Черкизово увеличилась на 6,6% до 3,06 млрд. руб. У Русгаро прибыль выросла на 231%, но это вызвано сделками M&A в 2019 году.

Финансовое положение Черкизово можно назвать удовлетворительным. Показатель NetDedt/EBITDA по состоянию на 31 марта 2020 года составляет 3,2х, что является средним значением за последние пять лет. Компания активно расширяет производство, как за счёт строительства объектов, так и за счёт поглощения мелких конкурентов, и на этом фоне ей приходится активно использовать заёмные средства. Отмечу, что у конкурента финансовое положение отличается, и не в лучшую сторону- NetDedt/EBITDA Группы Русагро составляет 4,3х.

По линии производственных показателей Черкизово продемонстрировала двузначный темп прироста во всех сегментах! Производство курицы увеличилось на 15%, индейки - на 20%, свинины - на 13%, объём мясопереработки вырос на 15%. Стоит отметить, что активы Русагро в основном сосредоточены в масложировом и сахарном сегментах, и здесь компании не конкурируют друг с другом. В сегменте свиноводство рост объёма производства у Русагро составил 47%, что значительно больше, чем у конкурента.

#GCHE

Выручка компании за первые три месяца текущего года выросла на 13% (г/г) до 30,16 млрд. руб. Компания наращивала производство на действующих площадках, а также покупала новые активы. Продажи курицы и индейки увеличились на 14,8% и 17,0% соответственно - именно этот сегмент является основным для компании. Отмечу, что средняя цена реализации осталась на прежнем уровне. В прошлые годы средние цены реализации курицы и индейки демонстрировали стабильный рост, превышающий инфляцию.

В сегментах свиноводство и мясопереработка средние цены реализации вновь продемонстрировали снижение. На рынке много игроков, которые наращивают производство и вынуждены бороться за клиента с помощью снижения цен и промо-акций. В итоге побеждают те, кто может продать большой объем продукции. Группа Черкизово относится к числу таких компаний: выручка от мясопереработки увеличилась на 8,7%, а в сегменте свиноводство рост составил 1%.

Компания становится экспортёром – продажи продукции в Китай и страны Ближнего Востока составили чуть более 2,5 млрд. руб., увеличившись за год в 3,5 раза.

Основной конкурент в лице Группы Русгаро увеличил выручку в первом квартале на 18% до 32,93 млрд. рублей. Черкизово по-прежнему уступает своему конкуренту, как в темпах роста, так и в объёмах продаж.

Черкизово в первом квартале жёстко контролировала свои издержки, что позволило увеличить EBITDA на 27,5% до 6,54 млрд. руб. Рост показателя оказался вдвое выше темпа роста выручки – хороший сигнал! При этом квартальная рентабельность по EBITDA составила 21,6%, в то время как рентабельность Русагро составила в первом квартале 18,3%.

В итоге, чистая прибыль Группы Черкизово увеличилась на 6,6% до 3,06 млрд. руб. У Русгаро прибыль выросла на 231%, но это вызвано сделками M&A в 2019 году.

Финансовое положение Черкизово можно назвать удовлетворительным. Показатель NetDedt/EBITDA по состоянию на 31 марта 2020 года составляет 3,2х, что является средним значением за последние пять лет. Компания активно расширяет производство, как за счёт строительства объектов, так и за счёт поглощения мелких конкурентов, и на этом фоне ей приходится активно использовать заёмные средства. Отмечу, что у конкурента финансовое положение отличается, и не в лучшую сторону- NetDedt/EBITDA Группы Русагро составляет 4,3х.

По линии производственных показателей Черкизово продемонстрировала двузначный темп прироста во всех сегментах! Производство курицы увеличилось на 15%, индейки - на 20%, свинины - на 13%, объём мясопереработки вырос на 15%. Стоит отметить, что активы Русагро в основном сосредоточены в масложировом и сахарном сегментах, и здесь компании не конкурируют друг с другом. В сегменте свиноводство рост объёма производства у Русагро составил 47%, что значительно больше, чем у конкурента.

#GCHE

{kind=link}

🐄🐖🐓🦃 Стоит ли сейчас покупать акции Черкизово?

1⃣ Во-первых, по мультипликатору EV/EBITDA компания стоит 7,06х, против 8,1х у Русагро. Отмечу, что у последнего чистый долг превышает рыночную капитализацию, и это негативный сигнал.

2⃣ Во-вторых, на рынке наблюдается снижение ставок по государственных облигациям, что позитивно для рынка акций. Снижение безрисковой ставки способствует положительно переоценке акций. ЦБ РФ в июне может снизить ставку ещё на 1% (именно этого ждёт рынок после ряда заявлений Э. Набиуллиной).

На этом фоне ключевая ставка ЦБ уже через месяц может составить 4,5%, что будет историческим минимумом! Даже если снижение составит 50 базисных пунктов до 5%, то это всё равно станет историческим минимумом! Мы входим в эру низких ставок, и это позитивно для фондового рынка!

3⃣ В-третьих, Черкизово намерено наращивать экспортные продажи и увеличивать производственные площадки, за счёт сделок по слияниям и поглощениям. На этом фоне я ожидаю продолжения роста выручки, что положительно отразится на капитализации бизнеса.

👉 Что мы имеем в сухом остатке? Акции Черкизово весьма интересны для покупок.

#GCHE

1⃣ Во-первых, по мультипликатору EV/EBITDA компания стоит 7,06х, против 8,1х у Русагро. Отмечу, что у последнего чистый долг превышает рыночную капитализацию, и это негативный сигнал.

2⃣ Во-вторых, на рынке наблюдается снижение ставок по государственных облигациям, что позитивно для рынка акций. Снижение безрисковой ставки способствует положительно переоценке акций. ЦБ РФ в июне может снизить ставку ещё на 1% (именно этого ждёт рынок после ряда заявлений Э. Набиуллиной).

На этом фоне ключевая ставка ЦБ уже через месяц может составить 4,5%, что будет историческим минимумом! Даже если снижение составит 50 базисных пунктов до 5%, то это всё равно станет историческим минимумом! Мы входим в эру низких ставок, и это позитивно для фондового рынка!

3⃣ В-третьих, Черкизово намерено наращивать экспортные продажи и увеличивать производственные площадки, за счёт сделок по слияниям и поглощениям. На этом фоне я ожидаю продолжения роста выручки, что положительно отразится на капитализации бизнеса.

👉 Что мы имеем в сухом остатке? Акции Черкизово весьма интересны для покупок.

#GCHE

{kind=link}

💰 Совет директоров Газпрома рекомендовал ГОСА одобрить дивиденды по итогам 2019 года в размере 15,24 руб. на акцию, что в точности соответствует озвученному ранее предложению Правления компании о распределении прибыли за прошлый год. Таким образом, общий размер дивидендных выплат составит 30% от чистой прибыли по МСФО, что соответствует новой дивидендной политике, принятой в декабре 2019 года.

При текущих ценах ДД по акциям Газпрома составляет 7,8%, что очень даже неплохо для такого тяжеловеса и является рекордно высокой доходностью в новейшей истории компании. Но лучше всё же дождаться проведение ГОСА, запланированного на 26 июня 2020 года, на котором дивиденды должны будут утвердить, после чего начнём с чистой совестью ориентироваться на 14 июля в качестве даты, на которую определяются лица, имеющие право на дивиденды за 2019 год.

Опять же, весьма любопытно и полезно было в преддверии состоявшегося Совета директоров наблюдать, как топ-менеджеры скупают акции своей компании. Судите сами:

👉 Зампред правления Елена Бурмистрова, ранее не владевшая акциями Газпрома, 13 мая получила пакет в 54,922 тыс. акций (>10 млн рублей).

👉 Зампред правления Олег Аксютин увеличил свою долю в уставном капитале компании с 0,000218% до 0,000232%. Количество приобретённых 14 мая акций оценивается в 3,31 тыс. бумаг, а стоимость пакета на момент закрытия торгов 14 мая - в 609,5 тыс. рублей.

👉 Зампред правления Фамил Садыгов, ранее не владевший акциями Газпрома, получил в уставном капитале компании 0,000232%. Стоимость приобретенного пакета оценивается в 10,27 млн рублей.

#GAZP

При текущих ценах ДД по акциям Газпрома составляет 7,8%, что очень даже неплохо для такого тяжеловеса и является рекордно высокой доходностью в новейшей истории компании. Но лучше всё же дождаться проведение ГОСА, запланированного на 26 июня 2020 года, на котором дивиденды должны будут утвердить, после чего начнём с чистой совестью ориентироваться на 14 июля в качестве даты, на которую определяются лица, имеющие право на дивиденды за 2019 год.

Опять же, весьма любопытно и полезно было в преддверии состоявшегося Совета директоров наблюдать, как топ-менеджеры скупают акции своей компании. Судите сами:

👉 Зампред правления Елена Бурмистрова, ранее не владевшая акциями Газпрома, 13 мая получила пакет в 54,922 тыс. акций (>10 млн рублей).

👉 Зампред правления Олег Аксютин увеличил свою долю в уставном капитале компании с 0,000218% до 0,000232%. Количество приобретённых 14 мая акций оценивается в 3,31 тыс. бумаг, а стоимость пакета на момент закрытия торгов 14 мая - в 609,5 тыс. рублей.

👉 Зампред правления Фамил Садыгов, ранее не владевший акциями Газпрома, получил в уставном капитале компании 0,000232%. Стоимость приобретенного пакета оценивается в 10,27 млн рублей.

#GAZP

{kind=link}

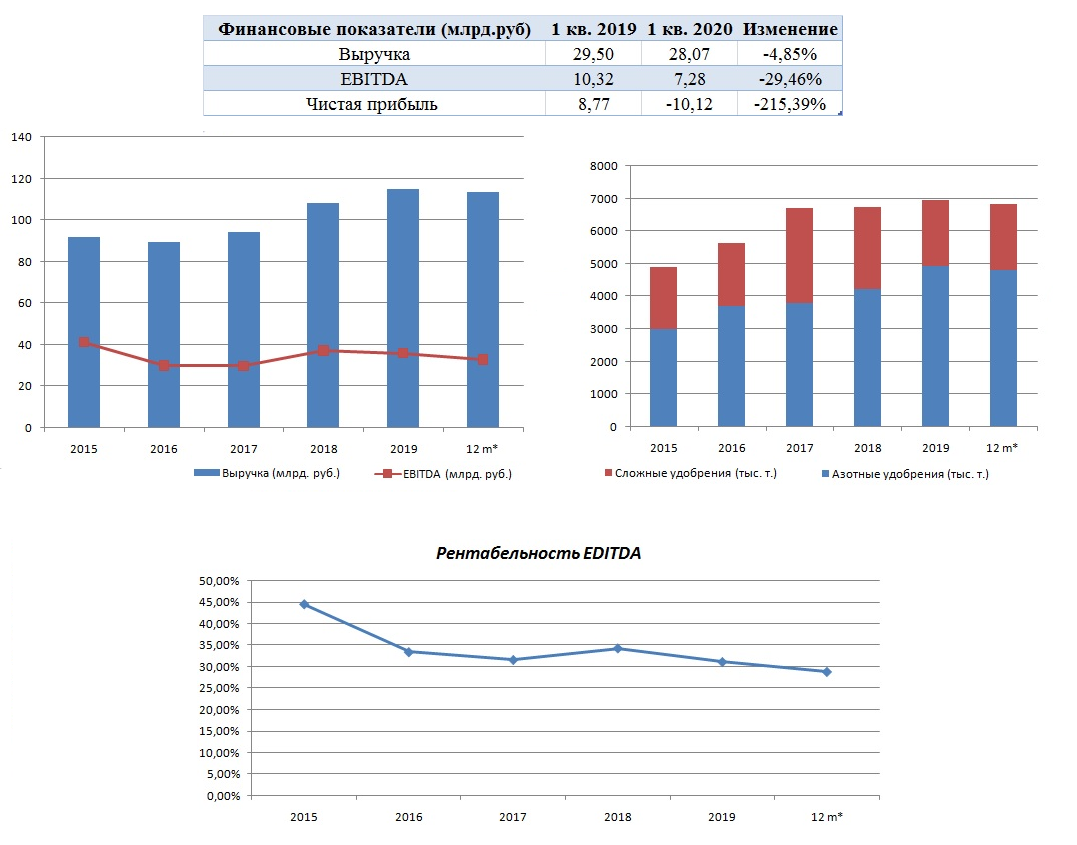

🧮 Один из крупнейших мировых производителей минеральных удобрений Акрон представил свои операционные и финансовые результаты за 1 кв. 2020 года.

Выручка компании за первые три месяца текущего года сократилась на 4,8% (г/г) до 28,1 млрд. руб. Негативный результат был вызван снижением средних цен реализации продукции, и мог бы быть ещё более слабым, если бы менеджмент не принял решение наращивать поставки продукции своим ключевым клиентам. Во многом благодаря этому объём реализованной продукции вырос в отчётном периоде на 11%, что позволило компенсировать негативную ценовую конъюнктуру по азотным и сложным удобрениям.

Отмечу, что основные конкуренты компании также зафиксировали падение выручки в первом квартале: Фосагро сократил продажи на 11,4% (г/г), а КуйбышевАзот - на 6,9% г/г.

Показатель EBITDA у Акрона в 1 кв. 2020 года сократился на 29,4% до 7,28 млрд. руб. Почему произошло столь стремительное снижение? Ответ на поверхности: выручка у компании упала, а себестоимость продукции выросла, причём сразу на 14,2%! Рентабельность по EBITDA также чувствительно упала за минувший год - с 35,0% до 25,9%. Отмечу, что у Фосагро EBITDA сократилась на четверть, а рентабельность составила 29%. Годом ранее у Акрона рентабельность была выше, чем у Фосагро, сейчас ситуация поменялась. КуйбышевАзот на данный момент предоставил только результаты по выручке, и его рентабельность бизнеса мы оценить пока не можем.

В итоге Акрон завершил первый квартал с убытком в 10,1 млрд. руб. Во многом это вызвано валютной переоценкой долговых обязательств, поскольку порядка 70,7% долга компании номинировано в иностранной валюте (доллар и евро). К слову, основной конкурент в лице Фосагро по аналогичной причине также завершил 1 кв. 2020 года с убытком в 15,6 млрд. рублей.

Какой итог можно подвести по финансовым результатам Акрона? Производители удобрений пострадали от падения цен на производимую продукцию, что вызвано пандемией COVID-19. Поскольку сейчас многие страны G-20 начинают постепенно смягчать карантинные меры, деловая активность хоть и медленно, но начинает демонстрировать рост, что положительно отразится на стоимости удобрений. На этом фоне, во второй половине года Акрон может продемонстрировать хорошую динамику финансовых результатов.

Финансовое положение Акрона можно назвать удовлетворительным: показатель NetDedt/EBITDA по состоянию на 31 марта 2020 года составляет 2,5х, что является максимальным уровнем за последнюю пятилетку. У Фосагро долговая нагрузка чуть меньше и составляет 2,2х. Обе компании имеют высокий долг, поскольку реализация инвестиционных программ требует привлечение заемных средств.

По линии производственных результатов Акрон продемонстрировал смешанную динамику: производство азотных удобрений сократилось на 10,3% до 1,11 млн.т, при этом увеличен объём производства сложных удобрений - на 1,3%. Анализируя конъюнктуру рынка, топ-менеджмент копании принял решение увеличить долю выпуска высокомаржинальных товаров.

С конкурентами Акрон пересекается только по линии производства азотных удобрений. Отмечу, что оба конкурента увеличили объем производства: показатели Фосагро и КуйбышевАзота выросли на 8,8% и 7,5%.

По мультипликатору EV/EBITDA Акрон торгуется на уровне 10,1х, против 7,27х у Фосагро. Если добавить к этому, что рентабельность EBITDA у Акрона ниже, чем у конкурента, то бумаги компании выглядят переоценёнными. Совет директоров Акрона рекомендовал выплатить финальные дивиденды за 2019 г. в размере 275 руб. на акцию. Текущая дивидендная доходность составляет 4,6%. Дата закрытия реестра для получения дивидендов назначена 9 июня 2020 г. Безусловно, дивиденды Акрон платит хорошие, но высокий мультипликатор EV/EBITDA удерживает меня от покупок.

#AKRN

Выручка компании за первые три месяца текущего года сократилась на 4,8% (г/г) до 28,1 млрд. руб. Негативный результат был вызван снижением средних цен реализации продукции, и мог бы быть ещё более слабым, если бы менеджмент не принял решение наращивать поставки продукции своим ключевым клиентам. Во многом благодаря этому объём реализованной продукции вырос в отчётном периоде на 11%, что позволило компенсировать негативную ценовую конъюнктуру по азотным и сложным удобрениям.

Отмечу, что основные конкуренты компании также зафиксировали падение выручки в первом квартале: Фосагро сократил продажи на 11,4% (г/г), а КуйбышевАзот - на 6,9% г/г.

Показатель EBITDA у Акрона в 1 кв. 2020 года сократился на 29,4% до 7,28 млрд. руб. Почему произошло столь стремительное снижение? Ответ на поверхности: выручка у компании упала, а себестоимость продукции выросла, причём сразу на 14,2%! Рентабельность по EBITDA также чувствительно упала за минувший год - с 35,0% до 25,9%. Отмечу, что у Фосагро EBITDA сократилась на четверть, а рентабельность составила 29%. Годом ранее у Акрона рентабельность была выше, чем у Фосагро, сейчас ситуация поменялась. КуйбышевАзот на данный момент предоставил только результаты по выручке, и его рентабельность бизнеса мы оценить пока не можем.

В итоге Акрон завершил первый квартал с убытком в 10,1 млрд. руб. Во многом это вызвано валютной переоценкой долговых обязательств, поскольку порядка 70,7% долга компании номинировано в иностранной валюте (доллар и евро). К слову, основной конкурент в лице Фосагро по аналогичной причине также завершил 1 кв. 2020 года с убытком в 15,6 млрд. рублей.

Какой итог можно подвести по финансовым результатам Акрона? Производители удобрений пострадали от падения цен на производимую продукцию, что вызвано пандемией COVID-19. Поскольку сейчас многие страны G-20 начинают постепенно смягчать карантинные меры, деловая активность хоть и медленно, но начинает демонстрировать рост, что положительно отразится на стоимости удобрений. На этом фоне, во второй половине года Акрон может продемонстрировать хорошую динамику финансовых результатов.

Финансовое положение Акрона можно назвать удовлетворительным: показатель NetDedt/EBITDA по состоянию на 31 марта 2020 года составляет 2,5х, что является максимальным уровнем за последнюю пятилетку. У Фосагро долговая нагрузка чуть меньше и составляет 2,2х. Обе компании имеют высокий долг, поскольку реализация инвестиционных программ требует привлечение заемных средств.

По линии производственных результатов Акрон продемонстрировал смешанную динамику: производство азотных удобрений сократилось на 10,3% до 1,11 млн.т, при этом увеличен объём производства сложных удобрений - на 1,3%. Анализируя конъюнктуру рынка, топ-менеджмент копании принял решение увеличить долю выпуска высокомаржинальных товаров.

С конкурентами Акрон пересекается только по линии производства азотных удобрений. Отмечу, что оба конкурента увеличили объем производства: показатели Фосагро и КуйбышевАзота выросли на 8,8% и 7,5%.

По мультипликатору EV/EBITDA Акрон торгуется на уровне 10,1х, против 7,27х у Фосагро. Если добавить к этому, что рентабельность EBITDA у Акрона ниже, чем у конкурента, то бумаги компании выглядят переоценёнными. Совет директоров Акрона рекомендовал выплатить финальные дивиденды за 2019 г. в размере 275 руб. на акцию. Текущая дивидендная доходность составляет 4,6%. Дата закрытия реестра для получения дивидендов назначена 9 июня 2020 г. Безусловно, дивиденды Акрон платит хорошие, но высокий мультипликатор EV/EBITDA удерживает меня от покупок.

#AKRN

{kind=link}

🧮 ТМК отчиталась об операционных и финансовых результатах своей деятельности в 1 кв. 2020 года.

После того, как компания, наконец, благополучно завершила сделку по продаже своей американской дочки, вполне резонно, что операционные результаты в официальном пресс-релизе представлены без учёта Американского дивизиона. Хотя даже это не уберегло их от снижения: общий объём отгрузки труб снизился на 5% (г/г) до 727 тыс. тонн, главным образом из-за снижения отгрузки бесшовных труб в Российском и Европейском дивизионах, что объясняется неблагоприятной экономической обстановкой и волатильностью цен на нефть в отчётном периоде. Во 2 кв. 2020 года компания ожидает возможное изменение ситуации в лучшую сторону (на российском рынке нефтегазовых труб), но лично я этот оптимизм не разделяю и жду более затяжного кризиса.

Из финансовых результатов выпавший Американский дивизион уже не выкинешь, поэтому резкое снижение выручки ТМК по итогам 1 кв. 2020 года на 33% до 55,3 млрд рублей и скорректированного показателя EBITDA на 24% до 8,7 млрд рублей нужно принять как данность. Плюс ко всему сюда накладывается ещё и негативный эффект от пандемии COVID-19, который угрожает и дальше продолжать оказывать давление на общий спрос трубной продукции в России и за её пределами. Скажу даже больше: основные последствия от коронавирусной эпидемии найдут своё отражение в финансовой отчётности именно во 2 и 3 кв. 2020 года. На этом фоне внушительный рост квартальной чистой прибыли в размере 19,6 млрд рублей (по сравнению с убытком в 2,7 млрд годом ранее) не должен вводить в заблуждение – это всего лишь разовый эффект от продажи американского подразделения IPSCO.

Куда полезней будет обратить внимание на денежные потоки компании, и здесь мы видим, что в 1 кв. 2020 года денежный поток от операционной деятельности и свободный денежный поток были отрицательными. Не случайно ТМК в условиях ухудшения конъюнктуры рынка трубной продукции рассматривает возможность сокращения капзатрат в 2020 году до уровня ниже $150 млн (в первые три месяца капзатраты составили около $47 млн).

Также мы помним, что Совет директоров ТМК на заседании 8 апреля одобрил программу обратного выкупа своих акций и может потратить на неё до 22 млрд рублей (в зависимости от количества предъявленных к выкупу бумаг). Напомню, цена покупки акций составляет 61 руб. за одну обыкновенную акцию, период принятия добровольного предложения составляет 70 дней со дня получения компанией добровольного предложения (то есть с 19 мая 2020 по 27 июля 2020 года).

Если вы помните, я именно после новостей о выкупе собственных акций распрощался с акциями ТМК в своём портфеле. Уверен, к выкупу будет предложена большая часть бумаг, а значит free-float c текущих 30% упадёт до совсем скромных значений, сведя ликвидность в акциях ТМК до минимума. К тому же, ситуация плавно продолжает двигаться к тому, что рано или поздно компания перестанет быть публичной, и я предпочитаю выходить из подобных историй заранее.

Финансовая отчётность

Презентация

#TRMK

После того, как компания, наконец, благополучно завершила сделку по продаже своей американской дочки, вполне резонно, что операционные результаты в официальном пресс-релизе представлены без учёта Американского дивизиона. Хотя даже это не уберегло их от снижения: общий объём отгрузки труб снизился на 5% (г/г) до 727 тыс. тонн, главным образом из-за снижения отгрузки бесшовных труб в Российском и Европейском дивизионах, что объясняется неблагоприятной экономической обстановкой и волатильностью цен на нефть в отчётном периоде. Во 2 кв. 2020 года компания ожидает возможное изменение ситуации в лучшую сторону (на российском рынке нефтегазовых труб), но лично я этот оптимизм не разделяю и жду более затяжного кризиса.

Из финансовых результатов выпавший Американский дивизион уже не выкинешь, поэтому резкое снижение выручки ТМК по итогам 1 кв. 2020 года на 33% до 55,3 млрд рублей и скорректированного показателя EBITDA на 24% до 8,7 млрд рублей нужно принять как данность. Плюс ко всему сюда накладывается ещё и негативный эффект от пандемии COVID-19, который угрожает и дальше продолжать оказывать давление на общий спрос трубной продукции в России и за её пределами. Скажу даже больше: основные последствия от коронавирусной эпидемии найдут своё отражение в финансовой отчётности именно во 2 и 3 кв. 2020 года. На этом фоне внушительный рост квартальной чистой прибыли в размере 19,6 млрд рублей (по сравнению с убытком в 2,7 млрд годом ранее) не должен вводить в заблуждение – это всего лишь разовый эффект от продажи американского подразделения IPSCO.

Куда полезней будет обратить внимание на денежные потоки компании, и здесь мы видим, что в 1 кв. 2020 года денежный поток от операционной деятельности и свободный денежный поток были отрицательными. Не случайно ТМК в условиях ухудшения конъюнктуры рынка трубной продукции рассматривает возможность сокращения капзатрат в 2020 году до уровня ниже $150 млн (в первые три месяца капзатраты составили около $47 млн).

Также мы помним, что Совет директоров ТМК на заседании 8 апреля одобрил программу обратного выкупа своих акций и может потратить на неё до 22 млрд рублей (в зависимости от количества предъявленных к выкупу бумаг). Напомню, цена покупки акций составляет 61 руб. за одну обыкновенную акцию, период принятия добровольного предложения составляет 70 дней со дня получения компанией добровольного предложения (то есть с 19 мая 2020 по 27 июля 2020 года).

Если вы помните, я именно после новостей о выкупе собственных акций распрощался с акциями ТМК в своём портфеле. Уверен, к выкупу будет предложена большая часть бумаг, а значит free-float c текущих 30% упадёт до совсем скромных значений, сведя ликвидность в акциях ТМК до минимума. К тому же, ситуация плавно продолжает двигаться к тому, что рано или поздно компания перестанет быть публичной, и я предпочитаю выходить из подобных историй заранее.

Финансовая отчётность

Презентация

#TRMK