Я по-прежнему не считаю себя умнее главы ЛУКОЙЛа Вагита Алекперова, нарастившего 13 марта ещё свою долю в акциях компании с 3,08% до 3,11%, а также главы НОВАТЭКа Леонида Михельсона, который 11-12 марта вновь докупал бумаги компании, потратив на это очередные $2,7 млн (и это помимо $7 млн на прошлой неделе).

А потому все деньги, вырученные сегодня от продажи залежавшихся в портфеле и приятно удививших в минувшую пятницу акций Мостотреста, я направил на покупку бумаг ЛУКОЙЛа и НОВАТЭКа. Ну и Газпромнефти немного добрал тоже, т.к. я просто не могу пройти стороной такие аппетитные цены.

Я также, как и большинство инвесторов во всём мире, не знаю где дно и даже не берусь судить сколько продлится шторм на фондовых рынках. Но я точно знаю, что когда всё нормализуется я буду жалеть об этих упущенных покупках.

Никогда не жалей о том, что сделал, если в этот момент ты был действительно счастлив ©

#LKOH #SIBN #NVTK

А потому все деньги, вырученные сегодня от продажи залежавшихся в портфеле и приятно удививших в минувшую пятницу акций Мостотреста, я направил на покупку бумаг ЛУКОЙЛа и НОВАТЭКа. Ну и Газпромнефти немного добрал тоже, т.к. я просто не могу пройти стороной такие аппетитные цены.

Я также, как и большинство инвесторов во всём мире, не знаю где дно и даже не берусь судить сколько продлится шторм на фондовых рынках. Но я точно знаю, что когда всё нормализуется я буду жалеть об этих упущенных покупках.

Никогда не жалей о том, что сделал, если в этот момент ты был действительно счастлив ©

#LKOH #SIBN #NVTK

{kind=link}

Владимир Путин присвоил Аркадию Ротенбергу звание Героя труда, за строительство Крымского моста. Я присоединяюсь к этим поздравлениям и по-моему догадываюсь какой подарок достался Аркадию Романовичу. Уж как-то совпали события последних дней в Мостотресте с этими торжественными поздравлениями 😄

Но я рад, история с акциями Мостотреста для меня закончилась весьма благополучно: я полностью вышел из них, чуть ниже 200 рублей за бумагу.

#MSTT

Но я рад, история с акциями Мостотреста для меня закончилась весьма благополучно: я полностью вышел из них, чуть ниже 200 рублей за бумагу.

#MSTT

РБК

Ротенберг получил звание Героя Труда за строительство Крымского моста

Кроме бизнесмена ордена и медали получили и другие сотрудники организаций, принимавших участие в возведении Крымского моста

👨🏫 Немного полезных и обнадёживающих фактов про Газпромнефть, специально для тех, кто сидит и не может оторвать глаз от нефтяных котировок, которые пытаются нырнуть ниже $30 баррель, вместо того чтобы абстрагироваться от всего этого навалившегося негатива, выключить мозг ящера и пытаться рассуждать в позитивном долгосрочном ключе, а не строить в своём искажённом сознании разные армагеддонские сценарии.

Итак, впитывайте позитивную энергетику:

✅ Газпромнефть с 1 апреля начнёт наращивать добычу нефти, в среднем на 45-50 тыс. баррелей в месяц. Цифра, конечно, достаточно скромная в общем объёме ежегодно добываемой нефти, однако по словам Дюкова «возможности дальнейшего наращивания имеются, главное чтобы эти шаги были экономически эффективны и оправданы».

✅ Газпромнефть постарается максимально реализовать свой потенциал по дальнейшему увеличению добычи.

✅ Несмотря на текущие условия, Газпромнефть не видит никаких препятствий для размещения своей нефти на рынке, в том числе Европы, несмотря на текущие условия: весь объём, который производит компания, уже законтрактован и продан в 2020 году.

✅ Газпромнефть была несколько разочарована результатами переговоров в Вене по ОПЕК+, однако компания устойчива и к цене нефти ниже $35 за баррель.

✅ Себестоимость добычи компании составляет от $3 до $5 за баррель.

👉 Про потенциальную дивидендную доходность за 2019 год на уровне 13%+ я уже молчу. Сейчас эта тема не модная, рынок иррационален, а широко обсуждаемые в российском инвестиционном сообществе директивы правительства, в том числе подразумевающие под собой возможность введения дивидендных каникул для госкомпаний, с переносом выплат до полугода отпугивают и без того малое количество покупателей на текущем хрупком рынке.

💰 Я продолжаю настаивать на том, чтобы оставаться оптимистами в этой ситуации! Хотя понимаю, что эту проверку на инвестиционную прочность на сей раз выдержат очень немногие.

#SIBN

Итак, впитывайте позитивную энергетику:

✅ Газпромнефть с 1 апреля начнёт наращивать добычу нефти, в среднем на 45-50 тыс. баррелей в месяц. Цифра, конечно, достаточно скромная в общем объёме ежегодно добываемой нефти, однако по словам Дюкова «возможности дальнейшего наращивания имеются, главное чтобы эти шаги были экономически эффективны и оправданы».

✅ Газпромнефть постарается максимально реализовать свой потенциал по дальнейшему увеличению добычи.

✅ Несмотря на текущие условия, Газпромнефть не видит никаких препятствий для размещения своей нефти на рынке, в том числе Европы, несмотря на текущие условия: весь объём, который производит компания, уже законтрактован и продан в 2020 году.

✅ Газпромнефть была несколько разочарована результатами переговоров в Вене по ОПЕК+, однако компания устойчива и к цене нефти ниже $35 за баррель.

✅ Себестоимость добычи компании составляет от $3 до $5 за баррель.

👉 Про потенциальную дивидендную доходность за 2019 год на уровне 13%+ я уже молчу. Сейчас эта тема не модная, рынок иррационален, а широко обсуждаемые в российском инвестиционном сообществе директивы правительства, в том числе подразумевающие под собой возможность введения дивидендных каникул для госкомпаний, с переносом выплат до полугода отпугивают и без того малое количество покупателей на текущем хрупком рынке.

💰 Я продолжаю настаивать на том, чтобы оставаться оптимистами в этой ситуации! Хотя понимаю, что эту проверку на инвестиционную прочность на сей раз выдержат очень немногие.

#SIBN

{kind=link}

Вчерашний обвал на американском рынке за торговый день 16 марта стал третьим (-12%) за последние 100 лет. Сильнее падали только 19 октября 1987 (20.5%) и 28 октября 1929 (-13%).

Совсем недавно падение на 2% было из ряда вон выходящего, что провоцировало нешуточные волнения и возбуждения с сотнями заголовок в прессе на первой странице. Сейчас долбят рынки на десятки процентов в день (так даже третий эшелон не гуляет и преддефолтные бумаги) и все как бы привыкли? За 18 торговых дней падение американского рынка составило 30% (это сопоставимо с октябрем 2008 года), за сопоставимый отрезок времени за последние 60 лет падали сильнее только 1 раз – в октябре 1987 года.

Самый значительный обвал в истории мировых рынков. Ничего подобного не было никогда. Не по накопленной глубине коррекции от локальных максимумов, а по скорости обвала. Практически все рынки (за исключением Китая и Тайваня) обновили рекорды скорости и интенсивности коллапса. Это именно коллапс, а не просто падение с локальных максимумов. Всего за 3 недели рынки потеряли в среднем треть от капитализации. Европа падает в среднем в 1.5 раза интенсивнее, чем в самый драматический период 2008 года. Вы это можете себе вообще представить?

Мировой рынок потерял невероятные $27 трлн капитализации от февральских максимумов. Аналогов нет, но судя по всему это финальный аккорд предельной боли, далее волатильность будет постепенно стабилизироваться.

Совсем недавно падение на 2% было из ряда вон выходящего, что провоцировало нешуточные волнения и возбуждения с сотнями заголовок в прессе на первой странице. Сейчас долбят рынки на десятки процентов в день (так даже третий эшелон не гуляет и преддефолтные бумаги) и все как бы привыкли? За 18 торговых дней падение американского рынка составило 30% (это сопоставимо с октябрем 2008 года), за сопоставимый отрезок времени за последние 60 лет падали сильнее только 1 раз – в октябре 1987 года.

Самый значительный обвал в истории мировых рынков. Ничего подобного не было никогда. Не по накопленной глубине коррекции от локальных максимумов, а по скорости обвала. Практически все рынки (за исключением Китая и Тайваня) обновили рекорды скорости и интенсивности коллапса. Это именно коллапс, а не просто падение с локальных максимумов. Всего за 3 недели рынки потеряли в среднем треть от капитализации. Европа падает в среднем в 1.5 раза интенсивнее, чем в самый драматический период 2008 года. Вы это можете себе вообще представить?

Мировой рынок потерял невероятные $27 трлн капитализации от февральских максимумов. Аналогов нет, но судя по всему это финальный аккорд предельной боли, далее волатильность будет постепенно стабилизироваться.

Livejournal

Хроники апокалипсиса. Конец где-то рядом

Это уже полный беспредел! Выпаливающая все вокруг рыночная паника с каждым днем поглощает все новые активы, которые аннигилируются в пространстве, оставляя за собой неизгладимый след боли, разочарования и рухнувших надежд. Казалось, причем здесь драгоценные…

Нет, я всё конечно понимаю, но этот аукцион невиданной щедрости ведь рано или поздно наверняка закончится? Правда, воспользоваться им могут только те, у кого ещё остался кэш где-то далеко в закромах Родины.

Ещё месяц-два тому назад я бы не поверил, что мне посчастливится прикупить акции Детского мира по двузначным ценникам, а уже сейчас мы видим их у отметки около 85 рублей – вблизи уровня IPO, датируемого далёким 2017 годом.

Видимо, увеличивающаяся с каждым днём вероятность полного закрытия на карантин если не всей страны, то ряда регионов уж точно, оказывает давление в том числе и на бумаги ритейлера детских товаров, ведь это может привести к временному закрытию оффлайн-продаж, в случае принятия решения о закрытии торговых центров.

Я понимаю, давление на финансовые результаты Детского мира в 2020 году мы получим серьёзное от всей этой истории с коронавирусом, но вряд ли глобальный карантин продлится много месяцев. Я продолжаю рассчитывать, что рано или поздно жизнь вернётся в привычное русло. А за это время детишки, закрытые дома на карантин, наиграются дома своими игрушками, ещё больше захотят обновить их ассортимент, и с первыми лучами жаркого летнего солнца родители выстроятся в очередь в Детском мире, чтобы порадовать их приятными подарками. Где среднестатистические родители возьмут на это деньги – спросите вы? Так в случае ухода россиян на карантин Михаил Мишустин пообещал предоставить всем оплачиваемые больничные!

Напоследок спешу напомнить, что финальные дивиденды за 2019 год (вы ещё верите в это слово?) могут составить примерно 5,5 рублей на одну акцию, а совокупные годовые выплаты могут вырасти до рекордных 10,5 рублей, что по текущим котировкам ориентирует нас на годовую ДД выше 10%. Пытаться угадать финансовые итоги и размер дивидендных выплат за 2020 год я даже не берусь, т.к. в этой системе уравнений слишком много неизвестных, а вот по итогам 2021 года я закладываюсь под сценарий возврата финансовых показателей и дивидендов как минимум в район 2019 года. Но это будем потом, а действовать решительно нам, инвесторам, нужно здесь и сейчас!

#DSKY

Ещё месяц-два тому назад я бы не поверил, что мне посчастливится прикупить акции Детского мира по двузначным ценникам, а уже сейчас мы видим их у отметки около 85 рублей – вблизи уровня IPO, датируемого далёким 2017 годом.

Видимо, увеличивающаяся с каждым днём вероятность полного закрытия на карантин если не всей страны, то ряда регионов уж точно, оказывает давление в том числе и на бумаги ритейлера детских товаров, ведь это может привести к временному закрытию оффлайн-продаж, в случае принятия решения о закрытии торговых центров.

Я понимаю, давление на финансовые результаты Детского мира в 2020 году мы получим серьёзное от всей этой истории с коронавирусом, но вряд ли глобальный карантин продлится много месяцев. Я продолжаю рассчитывать, что рано или поздно жизнь вернётся в привычное русло. А за это время детишки, закрытые дома на карантин, наиграются дома своими игрушками, ещё больше захотят обновить их ассортимент, и с первыми лучами жаркого летнего солнца родители выстроятся в очередь в Детском мире, чтобы порадовать их приятными подарками. Где среднестатистические родители возьмут на это деньги – спросите вы? Так в случае ухода россиян на карантин Михаил Мишустин пообещал предоставить всем оплачиваемые больничные!

Напоследок спешу напомнить, что финальные дивиденды за 2019 год (вы ещё верите в это слово?) могут составить примерно 5,5 рублей на одну акцию, а совокупные годовые выплаты могут вырасти до рекордных 10,5 рублей, что по текущим котировкам ориентирует нас на годовую ДД выше 10%. Пытаться угадать финансовые итоги и размер дивидендных выплат за 2020 год я даже не берусь, т.к. в этой системе уравнений слишком много неизвестных, а вот по итогам 2021 года я закладываюсь под сценарий возврата финансовых показателей и дивидендов как минимум в район 2019 года. Но это будем потом, а действовать решительно нам, инвесторам, нужно здесь и сейчас!

#DSKY

{kind=link}

Я сам всегда стараюсь соблюдать инвестиционное спокойствие, когда на рынках наблюдается сильный шторм, и уважаю тех инвесторов, которые в трудную минуту находят нужные слова. Паниковать и кричать «всё пропало!» в таких сложных ситуациях, как сейчас, куда легче, чем пытаться рационально мыслить и рассуждать.

Мой друг и товарищ Григорий Богданов на страницах РБК попытался выразить свой взгляд на текущую рыночную ситуацию. Рекомендую всем к прочтению!

Мой друг и товарищ Григорий Богданов на страницах РБК попытался выразить свой взгляд на текущую рыночную ситуацию. Рекомендую всем к прочтению!

РБК Инвестиции

Рецепт от паники: как пережить убытки на фондовом рынке и не сойти с ума

Весь мир боится коронавируса, финансовые рынки падают. Что делать в такой ситуации? Как перестать паниковать и успокоиться? РБК Quote разобралась в психологии вместе с инвестиционным менеджером

А тем временем, пока все увлечены историей с коронавирусом, принадлежащее дочке Газпрома судно «Академик Черский, покинувшее 10 февраля покинуло порт Находки, направилось в сторону Мозамбика. Напомню, это единственное судно в распоряжении России, способное завершить строительство газопровода «Северный поток -2». Если верить данным сервиса слежения за передвижениями кораблей Vesselfinder, к 25 марта «Академик Черский» должен прибыть в Суэц (Египет).

Будем надеяться, что американцы сейчас отвлеклись на другие более насущные задачи и не будут пытаться в очередной раз вставлять Газпрому палки в колёса. При общей длине «Северного потока -2» в 1234 км там осталось достроить всего-то 160 км!

#GAZP

Будем надеяться, что американцы сейчас отвлеклись на другие более насущные задачи и не будут пытаться в очередной раз вставлять Газпрому палки в колёса. При общей длине «Северного потока -2» в 1234 км там осталось достроить всего-то 160 км!

#GAZP

{kind=link}

💼 Сбербанк молодец!

Собственным примером решил развеивать панику среди инвесторов и не стал оригинальничать с дивидендными выплатами за 2019 год.

В ходе сегодняшней онлайн-конференции глава Сбербанка Герман Греф сообщил, что Наблюдательный совет рекомендовал акционерам утвердить дивиденды в 18,7 рублей на одну обыкновенную и привилегированную акцию.

Всё чётко, понятно, прозрачно и копейка в копейку соответствует нашим февральским прогнозам, по итогам опубликованной финансовой отчётности банка за 2019 год. Правда, если тогда ДД оценивалась на уровне 7,7% по обычкам и 8,4% по префам, то в сегодняшней реальности мы уже получаем 9,9% и 10,6% соответственно. И это речь идёт о банке №1 в нашей стране! Фантастика.

Реестр акционеров для выплаты дивидендов Сбербанка за 2019 год закроется 14 мая (с учётом режима торгов Т+2 реальная див.отсечка придётся на 12 мая), поэтому ждём! Дивидендный поток сейчас очень не помешает 🙂

#SBER

Собственным примером решил развеивать панику среди инвесторов и не стал оригинальничать с дивидендными выплатами за 2019 год.

В ходе сегодняшней онлайн-конференции глава Сбербанка Герман Греф сообщил, что Наблюдательный совет рекомендовал акционерам утвердить дивиденды в 18,7 рублей на одну обыкновенную и привилегированную акцию.

Всё чётко, понятно, прозрачно и копейка в копейку соответствует нашим февральским прогнозам, по итогам опубликованной финансовой отчётности банка за 2019 год. Правда, если тогда ДД оценивалась на уровне 7,7% по обычкам и 8,4% по префам, то в сегодняшней реальности мы уже получаем 9,9% и 10,6% соответственно. И это речь идёт о банке №1 в нашей стране! Фантастика.

Реестр акционеров для выплаты дивидендов Сбербанка за 2019 год закроется 14 мая (с учётом режима торгов Т+2 реальная див.отсечка придётся на 12 мая), поэтому ждём! Дивидендный поток сейчас очень не помешает 🙂

#SBER

{kind=link}

🎗 Основные тезисы с состоявшейся сегодня онлайн-конференции главы Сбербанка Германа Грефа:

✅ Решение выплатить 50% от ЧП по МСФО за 2019 год, несмотря на коронавирус, Наблюдательный совет поддержал единогласно. При этом Набсовет Сбербанка обсужда возможность уменьшить размер выплат за 2019 год, но стресс-тесты показали устойчивость к ситуации.

✅ Рассматриваем три сценария развития кризиса из-за коронавируса, во всех проходим его спокойно, без сторонней поддержки. Жёсткий стресс-сценарий, в случае исполнения, не повлияет на клиентов Сбербанка, а банк сохранит прибыльность.

✅ Набсовет изучал стрессовый сценарий с $20 за баррель и 100 руб/$1, но это «экстремальный» вариант.

✅ Сбербанк может в моменте привлечь около 3 трлн рублей ликвидности при необходимости, но пока не видит драматического сценария.

✅ Ситуацию с коронавирусом можно будет более точно оценивать в середине апреля. Наиболее других пострадают нефтяной и туристический сектора.

✅ Кризис в мировой экономике из-за коронавируса оказался более глубоким, чем ожидалось, и наложился на кризис на рынке нефти.

✅ Работаем с крупными клиентами по возможной реструктуризации. В течение недели подготовим планы, возможны совместные обращения в правительство.

✅ Сбербанк в минувшие выходные наблюдал несколько повышенную выдачу наличных с карт в банкоматах, повышенные траты в аптеках и магазинах. Паники среди населения не наблюдается: люди ведут себя прагматично и не бросаются в обменники.

#SBER

✅ Решение выплатить 50% от ЧП по МСФО за 2019 год, несмотря на коронавирус, Наблюдательный совет поддержал единогласно. При этом Набсовет Сбербанка обсужда возможность уменьшить размер выплат за 2019 год, но стресс-тесты показали устойчивость к ситуации.

✅ Рассматриваем три сценария развития кризиса из-за коронавируса, во всех проходим его спокойно, без сторонней поддержки. Жёсткий стресс-сценарий, в случае исполнения, не повлияет на клиентов Сбербанка, а банк сохранит прибыльность.

✅ Набсовет изучал стрессовый сценарий с $20 за баррель и 100 руб/$1, но это «экстремальный» вариант.

✅ Сбербанк может в моменте привлечь около 3 трлн рублей ликвидности при необходимости, но пока не видит драматического сценария.

✅ Ситуацию с коронавирусом можно будет более точно оценивать в середине апреля. Наиболее других пострадают нефтяной и туристический сектора.

✅ Кризис в мировой экономике из-за коронавируса оказался более глубоким, чем ожидалось, и наложился на кризис на рынке нефти.

✅ Работаем с крупными клиентами по возможной реструктуризации. В течение недели подготовим планы, возможны совместные обращения в правительство.

✅ Сбербанк в минувшие выходные наблюдал несколько повышенную выдачу наличных с карт в банкоматах, повышенные траты в аптеках и магазинах. Паники среди населения не наблюдается: люди ведут себя прагматично и не бросаются в обменники.

#SBER

{kind=link}

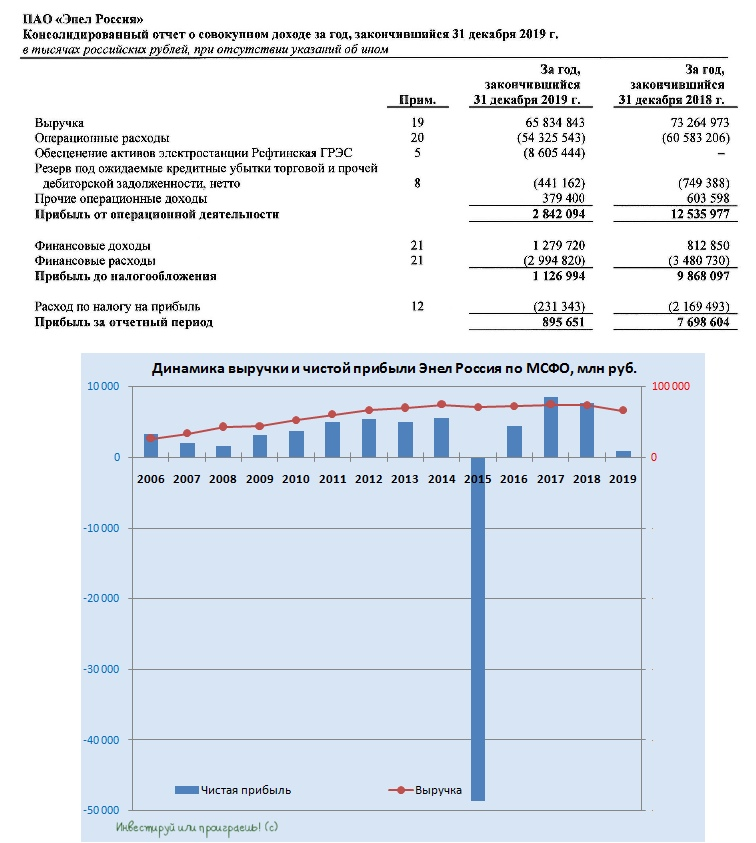

Энел Россия сегодня отчиталась по МСФО за 2019 год.

На фоне масштабных изменений в бизнесе и активного «озеленения» компании, ближайшие три года обещают стать своеобразным переходным периодом к более устойчивой бизнес-модели и росту присутствия в секторе возобновляемой энергетики. Об этом Энел Россия сообщала ещё в феврале, когда официально презентовала свой Стратегический план дальнейшего развития на 2020-2022 гг, и продажа крупнейшей в России угольной станции, Рефтинской ГРЭС, чётко вписывалась в эту картину. Теперь у Энел Россия остались три станции, работающие на природном газе, плюс активно строящиеся в настоящий момент ветропарки в нашей стране.

Именно продажа Рефтинской ГРЭС (+окончание платежей в рамках ДПМ) стали главной причиной снижения чистой прибыли Энел Россия по МСФО в 2019 году сразу в 8,5 раз до 896 млн рублей. Обесценение активов проданной электростанции можно легко найти в одноимённой графе финансовой отчётности, на общую сумму в 8,6 млрд рублей. Для того, чтобы показатель EBITDA оказался более информативным и справедливым, я в своих расчётах скорректировал его на эту сумму разовых отчислений, в результате чего мы можем констатировать снижение EBITDA почти на 10% до 14,8 млрд рублей (при озвученном ранее официальном прогнозе в 15,1 млрд рублей, но это смотря как считать).

При этом чистый долг компании за минувший год заметно сократился - с 19,4 до 4,2 млрд рублей, а соотношение NetDebt/EBITDA на конец 2019 года составило символические 0,3х. Правда, бурно радоваться столь низкой долговой нагрузке не приходится, т.к. с учётом ожидаемых кап.вложений затраты в ближайшие годы предстоят немалые, и к 2022 году чистый долг ожидается на уровне 33,5 млрд рублей (прогнозы Энел Россия), а соотношение NetDebt/EBITDA – в районе 2,4х.

Теперь о приятном. Энел Россия, как и было заявлено в Стратегическом плане на 2020-2022 гг, планирует выплатить своим акционерам 3 млрд рублей в качестве дивидендов за 2019 год – об этом заявила компания со ссылкой на генерального директора Карло Палашано Вилламанья:

"Наибольшее влияние на наши финансовые результаты за 2019 год оказал вывод из портфеля активов компании Рефтинской ГРЭС. В то же время нам удалось достичь прогнозных показателей, в первую очередь, за счёт благоприятных цен на рынке электроэнергии, а также эффективных действий в области оптимизации затрат. Мы идём по пути создания устойчивой бизнес-модели с фокусом на реализацию проектов ветроэнергетики, а также повышения эффективности наших газовых станций благодаря реализации проектов модернизации", - сказал он, комментируя результаты Энел Россия за 2019 год.

Так что, если у вас есть желание зафиксировать доходность на уровне 10,5% на ближайшие три года, с вероятностью дальнейшего роста котировок на фоне эффекта от делевериджа, начала действия ДПМ от ветрогенерации и значительного улучшения финансовых показателей (а возможно и дивидендов) – добро пожаловать в ряды акционеров Энел Россия! У меня пока большого желания покупать эти бумаги нет, учитывая куда более панические распродажи по другим активам, но в целом эта долгосрочная инвестиционная идея определённо достойна внимания.

Финансовая отчётность

#ENRU

На фоне масштабных изменений в бизнесе и активного «озеленения» компании, ближайшие три года обещают стать своеобразным переходным периодом к более устойчивой бизнес-модели и росту присутствия в секторе возобновляемой энергетики. Об этом Энел Россия сообщала ещё в феврале, когда официально презентовала свой Стратегический план дальнейшего развития на 2020-2022 гг, и продажа крупнейшей в России угольной станции, Рефтинской ГРЭС, чётко вписывалась в эту картину. Теперь у Энел Россия остались три станции, работающие на природном газе, плюс активно строящиеся в настоящий момент ветропарки в нашей стране.

Именно продажа Рефтинской ГРЭС (+окончание платежей в рамках ДПМ) стали главной причиной снижения чистой прибыли Энел Россия по МСФО в 2019 году сразу в 8,5 раз до 896 млн рублей. Обесценение активов проданной электростанции можно легко найти в одноимённой графе финансовой отчётности, на общую сумму в 8,6 млрд рублей. Для того, чтобы показатель EBITDA оказался более информативным и справедливым, я в своих расчётах скорректировал его на эту сумму разовых отчислений, в результате чего мы можем констатировать снижение EBITDA почти на 10% до 14,8 млрд рублей (при озвученном ранее официальном прогнозе в 15,1 млрд рублей, но это смотря как считать).

При этом чистый долг компании за минувший год заметно сократился - с 19,4 до 4,2 млрд рублей, а соотношение NetDebt/EBITDA на конец 2019 года составило символические 0,3х. Правда, бурно радоваться столь низкой долговой нагрузке не приходится, т.к. с учётом ожидаемых кап.вложений затраты в ближайшие годы предстоят немалые, и к 2022 году чистый долг ожидается на уровне 33,5 млрд рублей (прогнозы Энел Россия), а соотношение NetDebt/EBITDA – в районе 2,4х.

Теперь о приятном. Энел Россия, как и было заявлено в Стратегическом плане на 2020-2022 гг, планирует выплатить своим акционерам 3 млрд рублей в качестве дивидендов за 2019 год – об этом заявила компания со ссылкой на генерального директора Карло Палашано Вилламанья:

"Наибольшее влияние на наши финансовые результаты за 2019 год оказал вывод из портфеля активов компании Рефтинской ГРЭС. В то же время нам удалось достичь прогнозных показателей, в первую очередь, за счёт благоприятных цен на рынке электроэнергии, а также эффективных действий в области оптимизации затрат. Мы идём по пути создания устойчивой бизнес-модели с фокусом на реализацию проектов ветроэнергетики, а также повышения эффективности наших газовых станций благодаря реализации проектов модернизации", - сказал он, комментируя результаты Энел Россия за 2019 год.

Так что, если у вас есть желание зафиксировать доходность на уровне 10,5% на ближайшие три года, с вероятностью дальнейшего роста котировок на фоне эффекта от делевериджа, начала действия ДПМ от ветрогенерации и значительного улучшения финансовых показателей (а возможно и дивидендов) – добро пожаловать в ряды акционеров Энел Россия! У меня пока большого желания покупать эти бумаги нет, учитывая куда более панические распродажи по другим активам, но в целом эта долгосрочная инвестиционная идея определённо достойна внимания.

Финансовая отчётность

#ENRU

{kind=link}

Какие мысли у вас возникают, когда вам на глаза попадаются подобные картинки? (см. ниже)

Правильно! Весь этот армагеддонский ажиотаж во многих российских супермаркетах лично меня наводит на одну мысль: а ведь хорошим должен быть по финансовым результатам 1 квартал 2020 года для продовольственных ритейлеров, вы не находите?

Магнит и вовсе на всей этой шумихе вчера на своём официальном сайте сообщил об увеличении отгрузок из распределительных центров в магазины на 20% по всему ассортименту продукции. Отгрузки товаров первой необходимости, в том числе круп, муки, сахара, подсолнечного масла, консервов, детского питания, сгущённого молока, бытовой химии и средств личной гигиены, компания нарастила и вовсе на 30%.

Да, некоторые нарушения в поставках, очевидно, имеют место быть (сразу приходят на ум китайские фрукты, итальянские спагетти и т.п), однако растущая с каждым годом вертикальная интеграция Магнита вряд ли позволит полкам пустовать: вместо китайских фруктов, будем надеяться, скоро начнём собирать урожай наших местных плодов и ягод, ну а вместо итальянских макарон пока что как-нибудь перебьёмся, например, Макфой. Пармезан же научились делать в России, в конце концов, после санкционной антироссийской кампании последних лет со стороны европейских стран.

Не случайно котировки акций Магнита на этой неделе демонстрируют динамику лучше рынка, пытаясь закрепиться выше сильного уровня поддержки в районе 2500 рублей.

#MGNT

Правильно! Весь этот армагеддонский ажиотаж во многих российских супермаркетах лично меня наводит на одну мысль: а ведь хорошим должен быть по финансовым результатам 1 квартал 2020 года для продовольственных ритейлеров, вы не находите?

Магнит и вовсе на всей этой шумихе вчера на своём официальном сайте сообщил об увеличении отгрузок из распределительных центров в магазины на 20% по всему ассортименту продукции. Отгрузки товаров первой необходимости, в том числе круп, муки, сахара, подсолнечного масла, консервов, детского питания, сгущённого молока, бытовой химии и средств личной гигиены, компания нарастила и вовсе на 30%.

Да, некоторые нарушения в поставках, очевидно, имеют место быть (сразу приходят на ум китайские фрукты, итальянские спагетти и т.п), однако растущая с каждым годом вертикальная интеграция Магнита вряд ли позволит полкам пустовать: вместо китайских фруктов, будем надеяться, скоро начнём собирать урожай наших местных плодов и ягод, ну а вместо итальянских макарон пока что как-нибудь перебьёмся, например, Макфой. Пармезан же научились делать в России, в конце концов, после санкционной антироссийской кампании последних лет со стороны европейских стран.

Не случайно котировки акций Магнита на этой неделе демонстрируют динамику лучше рынка, пытаясь закрепиться выше сильного уровня поддержки в районе 2500 рублей.

#MGNT

{kind=link}

Смотрю я на развитие ситуации с коронавирусом и понимаю...насколько эффективной оказалась моя инвестиционная идея от 26 января 😷

Как человек не циничный и не предпочитающий наживаться на предметах первой необходимости, я, разумеется, приводил эти мысли исключительно на уровне собственных рассуждений и предположений, ограничившись покупкой нескольких десятков масок на всё семейство. Но кто-то очевидно хорошо "наварился" на этом деле. Жаль только, что эти деньги вряд ли принесут счастье их обладателям.

А вот то, что «Авито» и «Юла» приняли дружное решение о блокировке объявлений о продаже медицинских масок - я всецело приветствую!

Как человек не циничный и не предпочитающий наживаться на предметах первой необходимости, я, разумеется, приводил эти мысли исключительно на уровне собственных рассуждений и предположений, ограничившись покупкой нескольких десятков масок на всё семейство. Но кто-то очевидно хорошо "наварился" на этом деле. Жаль только, что эти деньги вряд ли принесут счастье их обладателям.

А вот то, что «Авито» и «Юла» приняли дружное решение о блокировке объявлений о продаже медицинских масок - я всецело приветствую!

Telegram

Инвестируй или проиграешь | Юрий Козлов

Страшилки о коронавирусе продолжают распространяться по всему миру, и Россия здесь не исключение: на границах нашей страны сейчас проводят двойной контроль, массовое заболевание гостей из Китая с симптомами коронавируса в московской гостинице приводит к…

Акции Юнипро вчера обновили свои многолетние минимумы, причём на колоссальных объёмах, совершенно не виданных ранее (внимание на график ниже). По текущим котировкам ожидаемая див.доходность по бумагам за 2020 год оценивается уже на уровне 13,2% (компания подтвердила свои намерения на состоявшейся совсем недавно телеконференции), что перестаёт укладываться в моём неиррациональном сознании.

Какие мысли приходят на ум?

1️⃣ Рынок начинает активно закладывать рост ключевой ставки, возможно даже весьма резкий (ближайшее заседание Совета директоров ЦБ состоится уже послезавтра, 20 марта). В этом случае привлекательность дивидендных фишек автоматически снижается, но не настолько же??

2️⃣ Возможно, сказываются опасения по поводу дальнейшего переноса сроков ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС (актуальная дата на текущий момент – III кв. 2020 года). Но даже в этом случае я не вижу больших проблем заглянуть за помощью на долговой рынок, чтобы выполнить свои дивидендные обещания перед акционерами – к тому же, чистый долг компании находится на отрицательной территории.

3️⃣ Не очень понимаю, как риски дальнейшей девальвации в случае с Юнипро скажутся на финансовой стабильности компании. В этом случае, как мне видится, скорее мы, как акционеры, потеряем от обесценения чётко зафиксированных в рублях дивидендных выплат, нежели компании станет тяжелее их выплачивать.

4️⃣ Другое дело – история о приобретении финской корпорацией Fortum контрольного пакета акций Uniper. В этом случае материнской компанией российской Юнипро автоматически становится Fortum, славящаяся своей стратегией по озеленению электрогенерации, с рисками наращивания капзатрат на строительство ВИЭ. Сразу вспоминаются слова главы Fortum Пекка Лундмарка, который однажды сказал, что «любая энергокомпания, если она планирует своё будущее, не может игнорировать ВИЭ». Да, такой риск имеет место быть, но, во-первых, это перспектива не самого ближайшего времени (сейчас другие проблемы стоят на повестке дня), а во-вторых, максимум к чему это может привести – сокращение размера фиксированных дивидендов (как в Энел Россия, например).

#UPRO

Какие мысли приходят на ум?

1️⃣ Рынок начинает активно закладывать рост ключевой ставки, возможно даже весьма резкий (ближайшее заседание Совета директоров ЦБ состоится уже послезавтра, 20 марта). В этом случае привлекательность дивидендных фишек автоматически снижается, но не настолько же??

2️⃣ Возможно, сказываются опасения по поводу дальнейшего переноса сроков ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС (актуальная дата на текущий момент – III кв. 2020 года). Но даже в этом случае я не вижу больших проблем заглянуть за помощью на долговой рынок, чтобы выполнить свои дивидендные обещания перед акционерами – к тому же, чистый долг компании находится на отрицательной территории.

3️⃣ Не очень понимаю, как риски дальнейшей девальвации в случае с Юнипро скажутся на финансовой стабильности компании. В этом случае, как мне видится, скорее мы, как акционеры, потеряем от обесценения чётко зафиксированных в рублях дивидендных выплат, нежели компании станет тяжелее их выплачивать.

4️⃣ Другое дело – история о приобретении финской корпорацией Fortum контрольного пакета акций Uniper. В этом случае материнской компанией российской Юнипро автоматически становится Fortum, славящаяся своей стратегией по озеленению электрогенерации, с рисками наращивания капзатрат на строительство ВИЭ. Сразу вспоминаются слова главы Fortum Пекка Лундмарка, который однажды сказал, что «любая энергокомпания, если она планирует своё будущее, не может игнорировать ВИЭ». Да, такой риск имеет место быть, но, во-первых, это перспектива не самого ближайшего времени (сейчас другие проблемы стоят на повестке дня), а во-вторых, максимум к чему это может привести – сокращение размера фиксированных дивидендов (как в Энел Россия, например).

#UPRO

{kind=link}

🛢 Нефть обнуляется на глазах и на текущую минуту находится в полушаге от покорения минимума 2016 года.

В таких условиях девальвация рубля выглядит просто неизбежной, курс доллара уже сегодня демонстрирует рост по отношению к российской валюте, и уже в пятницу следует ждать шагов от Центробанка по повышению ключевой ставки.

Вопрос только один: на сколько произойдёт повышение ставки? Завтра создам опрос на телеграм-канале, соберём общие мнения на этот счёт.

В таких условиях девальвация рубля выглядит просто неизбежной, курс доллара уже сегодня демонстрирует рост по отношению к российской валюте, и уже в пятницу следует ждать шагов от Центробанка по повышению ключевой ставки.

Вопрос только один: на сколько произойдёт повышение ставки? Завтра создам опрос на телеграм-канале, соберём общие мнения на этот счёт.

{kind=link}

Ценовые войны на нефтяном рынке, вкупе с навалившейся пандемией коронавируса и фактически глобального карантина и приостановки налаженных десятилетиями бизнес-процессов во всём мире, продолжают давить на нефтяные котировки.

На этом фоне российский рубль лидирует среди развивающихся стран по темпам девальвации, и даже несмотря на это рублёвые ценники на нефть находятся вблизи минимумов 2016 года в районе 2100-2200 рублей за баррель. На текущий момент мне тяжело представить, что из без того прохудившийся бюджет, в который на 2020 год заложена цифра 3756 рублей за баррель нефти, допустит сценарий ухода цен ниже 2000 рублей.

А это значит, что дальнейшее сдерживание курса рубля со стороны ЦБ становится уже бессмысленной и даже опасной игрой. И судя по сегодняшней динамике валютных торгов (доллар прибавляет примерно на 5% по сравнению с вчерашним закрытием, достигнув уже 79 рублей), Центробанк это прекрасно понимает и начинает отпускать российскую валюту. Не в свободное плавание, конечно, но ниточка становится всё более упругой.

На этом фоне российский рубль лидирует среди развивающихся стран по темпам девальвации, и даже несмотря на это рублёвые ценники на нефть находятся вблизи минимумов 2016 года в районе 2100-2200 рублей за баррель. На текущий момент мне тяжело представить, что из без того прохудившийся бюджет, в который на 2020 год заложена цифра 3756 рублей за баррель нефти, допустит сценарий ухода цен ниже 2000 рублей.

А это значит, что дальнейшее сдерживание курса рубля со стороны ЦБ становится уже бессмысленной и даже опасной игрой. И судя по сегодняшней динамике валютных торгов (доллар прибавляет примерно на 5% по сравнению с вчерашним закрытием, достигнув уже 79 рублей), Центробанк это прекрасно понимает и начинает отпускать российскую валюту. Не в свободное плавание, конечно, но ниточка становится всё более упругой.

{kind=link}

🙈 Армагеддон на российском фондовом рынке продолжается: доллар практически достиг 80 рублей, а индекс Мосбиржи впервые с апреля 2018 года пробил вниз 2100 пунктов.

И, судя по всему, скорость падения дополнительно подпитывается маржин-коллами, которые просто неизбежны у тех, кто торгует с кредитными плечами. К огромному сожалению для них.

В эти минуты понимаешь, насколько психологически комфортно торговать исключительно на свои, а не на заёмные деньги. Тем акционерам, которые торгуют (или торговали) на плечи, сейчас точно не позавидуешь. И чем ниже падает рынок, тем сильнее начинают «поджимать» эти кредитные плечи, и тем охотнее в дверь готов постучать «дядя Коля» (он же маржин-колл).

Сделайте для себя вывод на всю жизнь после всей этой истории, которая развивается самыми стремительными темпами в истории мировых фондовых рынков: НЕ ТОРГУЙТЕ С ПЛЕЧАМИ, и тогда вы значительно продлите свою инвестиционную жизнь! Да и спать будете крепче, сохранив здоровье.

И, судя по всему, скорость падения дополнительно подпитывается маржин-коллами, которые просто неизбежны у тех, кто торгует с кредитными плечами. К огромному сожалению для них.

В эти минуты понимаешь, насколько психологически комфортно торговать исключительно на свои, а не на заёмные деньги. Тем акционерам, которые торгуют (или торговали) на плечи, сейчас точно не позавидуешь. И чем ниже падает рынок, тем сильнее начинают «поджимать» эти кредитные плечи, и тем охотнее в дверь готов постучать «дядя Коля» (он же маржин-колл).

Сделайте для себя вывод на всю жизнь после всей этой истории, которая развивается самыми стремительными темпами в истории мировых фондовых рынков: НЕ ТОРГУЙТЕ С ПЛЕЧАМИ, и тогда вы значительно продлите свою инвестиционную жизнь! Да и спать будете крепче, сохранив здоровье.

Вы используете кредитное плечо в своих инвестициях?

Anonymous Quiz

6%

Да, но в нынешней ситуации я подрезал позицию в минус (либо довнёс ДС), лишь бы избежать плеч

2%

Да, но я уже вне игры. Поймал маржин-колл :(

10%

Да, есть небольшое плечо. Продолжаю верить в чудо и разворот рынка...

81%

Нет. Я принципиально против плеч

😷 Коронавирус однозначно оставит след в современной истории человечества. Уверен, большинство из вас уже прекрасно это понимают и осознают, глядя на развитие ситуации во всём мире.

🤷♂ И одной из главных угроз может стать массовая безработица. Согласно свежему исследованию Международной организации труда, «кризис экономики и рынка рабочей силы, созданный пандемией COVID-19, может существенно увеличить безработицу в мире, лишив работы примерно 25 млн человек». При этом работники из-за ухудшений условий труда могут потерять только до конца 2020 года от $860 млн до $3,4 млрд неполученных выплат.

Остаётся надежда на скоординированный международный ответ на этот вызов, которая сможет уменьшить число людей, которым грозит безработица из-за последствий пандемии.

И чем дольше продлится эта пандемия, тем тяжелее будут последствия для мировой экономики и бизнеса. Хотя это было понятно уже изначально.

🤷♂ И одной из главных угроз может стать массовая безработица. Согласно свежему исследованию Международной организации труда, «кризис экономики и рынка рабочей силы, созданный пандемией COVID-19, может существенно увеличить безработицу в мире, лишив работы примерно 25 млн человек». При этом работники из-за ухудшений условий труда могут потерять только до конца 2020 года от $860 млн до $3,4 млрд неполученных выплат.

Остаётся надежда на скоординированный международный ответ на этот вызов, которая сможет уменьшить число людей, которым грозит безработица из-за последствий пандемии.

И чем дольше продлится эта пандемия, тем тяжелее будут последствия для мировой экономики и бизнеса. Хотя это было понятно уже изначально.

{kind=link}