А давайте проголосуем: какие из этих бумаг вам нравятся больше с инвестиционной точки зрения? (допускается несколько вариантов)

Anonymous Poll

42%

Юнипро

26%

ЛСР

23%

Башнефть (ап)

47%

МТС

20%

ФСК ЕЭС

13%

Энел Россия

12%

Ростелеком (ап)

Москва. 11 марта. ИНТЕРФАКС — Совет директоров "Мостотреста" предложит акционерам на внеочередном собрании рассмотреть вопрос о реорганизации компании для инфраструктурного предприятия АО "ГК "Нацпроектстрой" с участием ВЭБа.

"Целью реорганизации станет выделение ряда активов группы "Мостотрест" для их последующей интеграции в совместное предприятие с ВЭБом, где у структур Аркадия Ротенберга будет миноритарная доля", — сообщил "Интерфаксу" представитель Аркадия Ротенберга.

В свою очередь в "Мостотресте" пояснили, что в рамках реорганизации из группы планируется выделить акционерное общество, куда войдут доли в дочерних компаниях. Впоследствии данное АО войдет в состав АО "ГК "Нацпроектстрой".

"Одним из ключевых принципов реорганизации станет соблюдение интересов миноритарных акционеров, которым, в том числе, будет предложено участие в новом предприятии. Все условия труда и социальные гарантии в отношении персонала будут распространены на выделяемые активы и сохранятся по итогам реорганизации для сотрудников всех предприятий ", — сказал представитель "Мостотреста".

#MSTT

"Целью реорганизации станет выделение ряда активов группы "Мостотрест" для их последующей интеграции в совместное предприятие с ВЭБом, где у структур Аркадия Ротенберга будет миноритарная доля", — сообщил "Интерфаксу" представитель Аркадия Ротенберга.

В свою очередь в "Мостотресте" пояснили, что в рамках реорганизации из группы планируется выделить акционерное общество, куда войдут доли в дочерних компаниях. Впоследствии данное АО войдет в состав АО "ГК "Нацпроектстрой".

"Одним из ключевых принципов реорганизации станет соблюдение интересов миноритарных акционеров, которым, в том числе, будет предложено участие в новом предприятии. Все условия труда и социальные гарантии в отношении персонала будут распространены на выделяемые активы и сохранятся по итогам реорганизации для сотрудников всех предприятий ", — сказал представитель "Мостотреста".

#MSTT

🧗♀Любопытный завтра денёк ожидается для акционеров Мостотреста!

Во всей этой истории меня очень смущает (и одновременно даёт надежду) крайне оперативное (я бы даже сказал экстренное) решение о проведении заседания совета директоров компании: официальная информация в центре раскрытия корпоративной информации появляется в 17:27 в среду, а само заседание состоится….уже завтра!

Наибольший интерес вызывает, разумеется, п.2 Повестки дня «Об определении цены выкупа акций Общества». Посмотрим, как завтра будут «соблюдены интересы миноритарных акционеров», о которых заявляют в Мостотресте и какая цена выкупа будет в итоге предложена. У меня сохраняется робкая надежда, что вся эта спешка, возможно, связана с продолжающимся обвальным падением рынка акций, и какие-то «правильные деньги» хотят выйти из активов по более адекватным ценникам, чем мы наблюдаем сейчас. Как минимум, трёхзначным точно.

Завтра всё увидим.

#MSTT

Во всей этой истории меня очень смущает (и одновременно даёт надежду) крайне оперативное (я бы даже сказал экстренное) решение о проведении заседания совета директоров компании: официальная информация в центре раскрытия корпоративной информации появляется в 17:27 в среду, а само заседание состоится….уже завтра!

Наибольший интерес вызывает, разумеется, п.2 Повестки дня «Об определении цены выкупа акций Общества». Посмотрим, как завтра будут «соблюдены интересы миноритарных акционеров», о которых заявляют в Мостотресте и какая цена выкупа будет в итоге предложена. У меня сохраняется робкая надежда, что вся эта спешка, возможно, связана с продолжающимся обвальным падением рынка акций, и какие-то «правильные деньги» хотят выйти из активов по более адекватным ценникам, чем мы наблюдаем сейчас. Как минимум, трёхзначным точно.

Завтра всё увидим.

#MSTT

{kind=link}

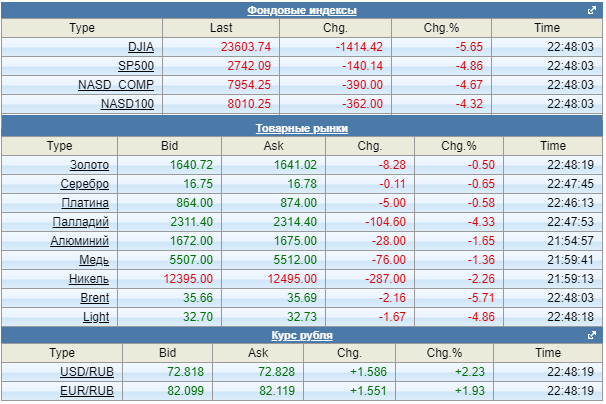

Ну что ж, ВОЗ сегодня вечером официально объявила пандемию по коронавирусной инфекции, и, понятное дело, рынки встречают это событие привычными распродажами: американские фондовые индексы S&P и DJIA теряют сейчас около 5-6%, нефть, разумеется, тоже не отстаёт, падая на те же 5-6%, а курс доллара к рублю на вечерней торговой сессии в моменте переваливал за 73 руб.

Похоже, весь мир окончательно закрывается на карантин, в борьбе с китайским гриппом, и если завтра-послезавтра курс доллара уверенно перешагнёт за 75+ рублей, то я начну безжалостно распаковывать свою валютную кубышку и плакать, но покупать (©) с очередного дна ещё более подешевевшие российские акции. Рокировочка, понимаешь (©)

Как раз хотел нарастить долю ЛУКОЙЛа в своём портфеле, а быть может и НОВАТЭКа (если продадут за 800+ рублей).

Как бы вам не было сложно в такие времена, старайтесь рассуждать как настоящий инвестор и помните, что <условно> акций НОВАТЭКа как было 3 млрд штук пару-тройку месяцев назад (когда никакого коронавируса не было и в помине), ровно столько же осталось и сейчас! Только тогда вам за одну акцию пришлось бы выложить почти 1400 рублей, а сейчас на распродаже вам нужно заплатить за неё всего 800-900 рублей.

Да, в ближайшие месяцы многим российским и зарубежным компаниям точно придётся не сладко, в связи с нарушением привычных бизнес-процессов и т.д., но жизнь человечества на этом, надеюсь, не заканчивается - рано или поздно всё вернётся на круги своя. Но вот кто к тому моменту окажется акционерами тех или иных компаний - покажет только время.

Похоже, весь мир окончательно закрывается на карантин, в борьбе с китайским гриппом, и если завтра-послезавтра курс доллара уверенно перешагнёт за 75+ рублей, то я начну безжалостно распаковывать свою валютную кубышку и плакать, но покупать (©) с очередного дна ещё более подешевевшие российские акции. Рокировочка, понимаешь (©)

Как раз хотел нарастить долю ЛУКОЙЛа в своём портфеле, а быть может и НОВАТЭКа (если продадут за 800+ рублей).

Как бы вам не было сложно в такие времена, старайтесь рассуждать как настоящий инвестор и помните, что <условно> акций НОВАТЭКа как было 3 млрд штук пару-тройку месяцев назад (когда никакого коронавируса не было и в помине), ровно столько же осталось и сейчас! Только тогда вам за одну акцию пришлось бы выложить почти 1400 рублей, а сейчас на распродаже вам нужно заплатить за неё всего 800-900 рублей.

Да, в ближайшие месяцы многим российским и зарубежным компаниям точно придётся не сладко, в связи с нарушением привычных бизнес-процессов и т.д., но жизнь человечества на этом, надеюсь, не заканчивается - рано или поздно всё вернётся на круги своя. Но вот кто к тому моменту окажется акционерами тех или иных компаний - покажет только время.

{kind=link}

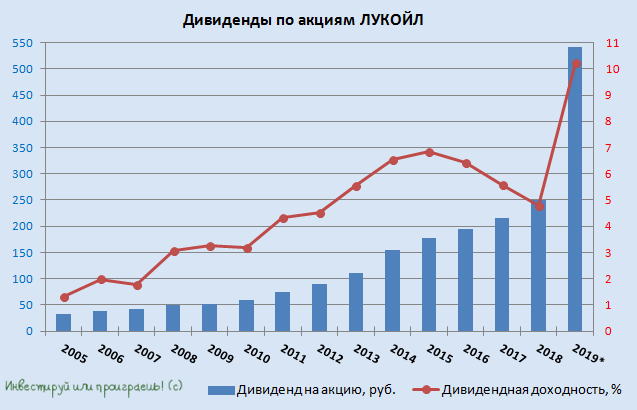

🛢Финансовая отчётность ЛУКОЙЛа по МСФО за 2019 год большим сюрпризом для рынка не стала, отметившись падением выручки на 2,4% до 7,8 трлн рублей, под влиянием более низких цен на нефть (как в рублёвом, так и в долларовом выражении), и одновременным ростом показателя EBITDA на 10,9% до 1,24 трлн, а также чистой прибыли - на 3,4% до 640,2 млрд рублей. Сокращение операционных расходов и затрат на приобретение нефти/газа, вместе с экономией на акцизах и экспортных пошлинах внесли свой позитивный вклад в общую картину. И если бы не давление повышенных амортизационных отчислений и сокращение неденежной прибыли по курсовым разницам, то чистая прибыль могла бы оказаться ещё выше.

Но не суть. Куда важнее сейчас для акционеров ЛУКОЙЛа наблюдать, как чувствует себя свободный денежный поток (FCF), на который теперь ориентируется компания при подсчёте размера дивидендов. К счастью, по итогам 2019 года этот показатель заметно вырос – сразу на 26% до рекордного уровня в 702 млрд рублей, открыв тем самым дорогу и к рекордным дивидендам, которые компания планирует выплатить по итогам 2019 года.

👨🏼⚕️В этом контексте мы плавно переходим к состоявшейся сегодня телеконференции ЛУКОЙЛа, в ходе которой президент компании Вагит Алекперов и топ-менеджеры рассказали много чего интересного:

✅ «Пока сложно говорить, как сложится ценовой баланс на рынке нефти. Будем надеяться, что падение спроса из-за коронавируса – это временный фактор. В любом случае, ЛУКОЙЛ сегодня готов к ценовым колебаниям ещё лучше, чем пять лет назад, и способен успешно преодолеть ценовой кризис. К тому же, цена на нефть падает не впервые, мы привыкли работать в условиях волатильности, а чистый долг компании близок к нулю».

✅ «Наш план на 2020 год предусматривает рост добычи углеводородов до 1% и рост объёмов переработки до 3%, но фактические результаты будут зависеть от конъюнктуры. По кап.затратам базовый план составляет до 550 млрд рублей, без учёта проекта „Западная Курна-2“. Этот план основан на курсе 65 рублей за доллар, мы будем стремиться уложиться в данный лимит и при более слабом рубле, за счёт оптимизации инвестиционной программы».

✅ «В условиях текущей конъюнктуры мы приняли решение о возможности реализации обратного выкупа за счет заёмных средств, что позволит не уменьшать дивиденды».

✅ «Расчётный размер дивидендов ЛУКОЙЛа за 2019 год составит 542 рубля на акцию. Совет директоров даст соответствующие рекомендации по дивидендам во второй половине апреля».

Финансовая отчётность

Пресс-релиз

#LKOH

Но не суть. Куда важнее сейчас для акционеров ЛУКОЙЛа наблюдать, как чувствует себя свободный денежный поток (FCF), на который теперь ориентируется компания при подсчёте размера дивидендов. К счастью, по итогам 2019 года этот показатель заметно вырос – сразу на 26% до рекордного уровня в 702 млрд рублей, открыв тем самым дорогу и к рекордным дивидендам, которые компания планирует выплатить по итогам 2019 года.

👨🏼⚕️В этом контексте мы плавно переходим к состоявшейся сегодня телеконференции ЛУКОЙЛа, в ходе которой президент компании Вагит Алекперов и топ-менеджеры рассказали много чего интересного:

✅ «Пока сложно говорить, как сложится ценовой баланс на рынке нефти. Будем надеяться, что падение спроса из-за коронавируса – это временный фактор. В любом случае, ЛУКОЙЛ сегодня готов к ценовым колебаниям ещё лучше, чем пять лет назад, и способен успешно преодолеть ценовой кризис. К тому же, цена на нефть падает не впервые, мы привыкли работать в условиях волатильности, а чистый долг компании близок к нулю».

✅ «Наш план на 2020 год предусматривает рост добычи углеводородов до 1% и рост объёмов переработки до 3%, но фактические результаты будут зависеть от конъюнктуры. По кап.затратам базовый план составляет до 550 млрд рублей, без учёта проекта „Западная Курна-2“. Этот план основан на курсе 65 рублей за доллар, мы будем стремиться уложиться в данный лимит и при более слабом рубле, за счёт оптимизации инвестиционной программы».

✅ «В условиях текущей конъюнктуры мы приняли решение о возможности реализации обратного выкупа за счет заёмных средств, что позволит не уменьшать дивиденды».

✅ «Расчётный размер дивидендов ЛУКОЙЛа за 2019 год составит 542 рубля на акцию. Совет директоров даст соответствующие рекомендации по дивидендам во второй половине апреля».

Финансовая отчётность

Пресс-релиз

#LKOH

{kind=link}

💰 Таким образом, с учётом ранее выплаченных промежуточных дивидендов в размере 192 рубля, финальный дивиденд может составить 350 рублей, а совокупная годовая ДД оценивается по текущим котировкам на уровне более 10%!

👉 На этих радостных дивидендных новостях (хоть и ожидаемых) акции ЛУКОЙЛа принялись активно расти, прибавив по итогам торгов в среду на 7,9%. Появляется большая надежда, что отмеченный вчера котировками уровень 4500 рублей за акцию окажется со временем сильным уровнем поддержки.

Учитывая, что кэш я активно тратил в последние несколько торговых сессий (а он, как известно, не бесконечен), вчера я решил взять паузу и присмотреться к рынку, не совершая никаких покупок (в том числе и бумаг ЛУКОЙЛа). А вот сегодня, возможно, буду действовать, раз уж ВОЗ объявила пандемию и снова можно ожидать очередных распродаж. Думаю, финальная песенка ещё не спета, коронавирус продолжает уверенно шагать в том числе и по нашей матушке-России, а потому при подходе котировок акций ЛУКОЙЛа в район 4500 рублей я буду потихоньку наращивать позицию в них.

#LKOH

👉 На этих радостных дивидендных новостях (хоть и ожидаемых) акции ЛУКОЙЛа принялись активно расти, прибавив по итогам торгов в среду на 7,9%. Появляется большая надежда, что отмеченный вчера котировками уровень 4500 рублей за акцию окажется со временем сильным уровнем поддержки.

Учитывая, что кэш я активно тратил в последние несколько торговых сессий (а он, как известно, не бесконечен), вчера я решил взять паузу и присмотреться к рынку, не совершая никаких покупок (в том числе и бумаг ЛУКОЙЛа). А вот сегодня, возможно, буду действовать, раз уж ВОЗ объявила пандемию и снова можно ожидать очередных распродаж. Думаю, финальная песенка ещё не спета, коронавирус продолжает уверенно шагать в том числе и по нашей матушке-России, а потому при подходе котировок акций ЛУКОЙЛа в район 4500 рублей я буду потихоньку наращивать позицию в них.

#LKOH

{kind=link}

Кому сейчас эмоционально очень тяжело (уверен, таких большинство) - сразу переходите к последнему абзацу и не предпринимайте необдуманных решений!

Те, кто ещё способен трезво рассуждать - прочитайте весь пост.

Те, кто ещё способен трезво рассуждать - прочитайте весь пост.

Livejournal

Хроники апокалипсиса. Цепная реакция

То, что мы видим - замечательное пособие о том, как на пустом месте можно спровоцировать глобальный кризис. Трамп забанил транспортное пассажирское сообщение с Европой, по крайней мере, на месяц. Италия вводит тотальный карантин по всей стране, подобный китайскому.…

Если вы думаете, что индекс РТС катится в пропасть - вы глубоко ошибаетесь. Посмотрите на соотношение индекса РТС к стоимости нефти: оно превысило значение 30х, взлетев до невиданных на моей памяти высот.

Вернуть этот график в нормальное привычное русло способны сейчас следующие факторы:

1) Рост акций (идеальный сценарий)

2) Рост цен на нефть (тоже было бы прекрасно)

3) Дальнейшая девальвация рубля (возможно, российской экономике придётся прибегнуть к этому механизму)

Ни в коем случае не подумайте, что я драматизирую. Я по-прежнему полон сил и с оптимизмом смотрю в будущее, просто захотелось вот обновить этот график и порассуждать над возможными сценариями.

Сегодня вот я даже продолжил тратить долларовую кубышку на покупку акций, и такими темпами скоро её окончательно исчерпаю. Но что поделать, руки чешутся покупать дешёвые активы. Рынок акций с достоинством пережил 1998 год, 2008 год, и я уверен выкарабкается и сейчас!

Всем хорошего настроения, несмотря на такие красные дни!

Вернуть этот график в нормальное привычное русло способны сейчас следующие факторы:

1) Рост акций (идеальный сценарий)

2) Рост цен на нефть (тоже было бы прекрасно)

3) Дальнейшая девальвация рубля (возможно, российской экономике придётся прибегнуть к этому механизму)

Ни в коем случае не подумайте, что я драматизирую. Я по-прежнему полон сил и с оптимизмом смотрю в будущее, просто захотелось вот обновить этот график и порассуждать над возможными сценариями.

Сегодня вот я даже продолжил тратить долларовую кубышку на покупку акций, и такими темпами скоро её окончательно исчерпаю. Но что поделать, руки чешутся покупать дешёвые активы. Рынок акций с достоинством пережил 1998 год, 2008 год, и я уверен выкарабкается и сейчас!

Всем хорошего настроения, несмотря на такие красные дни!

{kind=link}

👍 Как сказал легендарный инвестор Питер Линч, когда инсайдер продает свои акции, тому могут быть разные причины, для покупки же причина одна – он рассчитывает, что его акции вырастут.

Если вы в текущей непростой ситуации на рынках продолжаете оставаться инвесторами до мозга костей и по мере своих финансовых возможностей продолжаете покупать резко подешевевшие акции, к примеру, Сбербанка и НОВАТЭКа, то смело можете считать себя инсайдерами! В хорошем смысле этого слова.

Пока вы с ужасом смотрели в свой торговый терминал и невольно считали свои бумажные убытки:

✅ Леонид Михельсон, крупнейший акционер НОВАТЭКа (24,76%) в начале текущей недели докупил ценные бумаги компании на $7 млн. До этого Михельсон владел акциями своей компании через подконтрольные структуры, теперь доля его прямого владения составила 0,0184%.

✅ Герман Греф, глава Сбербанка, и два его заместителя в чёрный вторник, 10 марта, купили акции банка. Греф увеличил долю обыкновенных акций в своём распоряжении с 0,003% до 0,0039%, зампреды правления Александр Морозов и Станислав Кузнецов нарастили свою долю в обычках Сбера с 0,001% до 0,0014% и с 0,0006% до 0,00085% соответственно. По сравнению с Михельсоном суммы сделок у трёх топ-менеджеров Сбербанка весьма скромные (в общей сложности на троих ушло около 67,4 млн рублей), но всё-таки определённого внимания эти инсайдерские покупки также достойны.

✅ И даже Михайлова Е.В., член правления и начальник департамента Газпрома, взяла и на символическую сумму в 1 млн рублей прикупила акций компании, увеличив свою долю с 0,000217% до 0,000242%. Мелочь конечно, но от соблазна тоже не удержалась.

👉 Как вы думаете: все перечисленные персонажи выше не знают про коронавирус? Не умешивают взвешивать риски? Они слишком оптимистичны и не дальновидны? Ну-ну.

🧮 Сами компании также не стоят на месте и пытаются с долгосрочной выгодой для себя использовать текущий момент низких цен на рынке акций. А как это можно сделать? Правильно – объявить о байбэке!

✔️МТС может направить на обратный выкуп акций порядка 15 млрд рублей.

✔️ ЛУКОЙЛ в случае необходимости ради осуществления обратного выкупа готов даже использовать для этого заёмные средства, чтобы не уменьшать дивиденды.

✔️ Стали появляться новости, что даже Газпром рассматривает возможность обратного выкупа акций. Подробностей, правда, я не нашёл, но сам факт подобных разговоров также заставляет задуматься.

✔️ TCS Group в среду, 11 марта, объявила, что до конца месяца планирует выкуп на Лондонской бирже до 650 000 своих GDR на сумму до $10 млн. Этот пример, пожалуй, не самый показательный, и по большей части падение котировок связано с судебными тяжбами и серьёзным проблемами со здоровьем у Олега Тинькова, но всё же.

Если вы в текущей непростой ситуации на рынках продолжаете оставаться инвесторами до мозга костей и по мере своих финансовых возможностей продолжаете покупать резко подешевевшие акции, к примеру, Сбербанка и НОВАТЭКа, то смело можете считать себя инсайдерами! В хорошем смысле этого слова.

Пока вы с ужасом смотрели в свой торговый терминал и невольно считали свои бумажные убытки:

✅ Леонид Михельсон, крупнейший акционер НОВАТЭКа (24,76%) в начале текущей недели докупил ценные бумаги компании на $7 млн. До этого Михельсон владел акциями своей компании через подконтрольные структуры, теперь доля его прямого владения составила 0,0184%.

✅ Герман Греф, глава Сбербанка, и два его заместителя в чёрный вторник, 10 марта, купили акции банка. Греф увеличил долю обыкновенных акций в своём распоряжении с 0,003% до 0,0039%, зампреды правления Александр Морозов и Станислав Кузнецов нарастили свою долю в обычках Сбера с 0,001% до 0,0014% и с 0,0006% до 0,00085% соответственно. По сравнению с Михельсоном суммы сделок у трёх топ-менеджеров Сбербанка весьма скромные (в общей сложности на троих ушло около 67,4 млн рублей), но всё-таки определённого внимания эти инсайдерские покупки также достойны.

✅ И даже Михайлова Е.В., член правления и начальник департамента Газпрома, взяла и на символическую сумму в 1 млн рублей прикупила акций компании, увеличив свою долю с 0,000217% до 0,000242%. Мелочь конечно, но от соблазна тоже не удержалась.

👉 Как вы думаете: все перечисленные персонажи выше не знают про коронавирус? Не умешивают взвешивать риски? Они слишком оптимистичны и не дальновидны? Ну-ну.

🧮 Сами компании также не стоят на месте и пытаются с долгосрочной выгодой для себя использовать текущий момент низких цен на рынке акций. А как это можно сделать? Правильно – объявить о байбэке!

✔️МТС может направить на обратный выкуп акций порядка 15 млрд рублей.

✔️ ЛУКОЙЛ в случае необходимости ради осуществления обратного выкупа готов даже использовать для этого заёмные средства, чтобы не уменьшать дивиденды.

✔️ Стали появляться новости, что даже Газпром рассматривает возможность обратного выкупа акций. Подробностей, правда, я не нашёл, но сам факт подобных разговоров также заставляет задуматься.

✔️ TCS Group в среду, 11 марта, объявила, что до конца месяца планирует выкуп на Лондонской бирже до 650 000 своих GDR на сумму до $10 млн. Этот пример, пожалуй, не самый показательный, и по большей части падение котировок связано с судебными тяжбами и серьёзным проблемами со здоровьем у Олега Тинькова, но всё же.

Ещё одна известная пословица гласит: "Покупай, когда всем страшно, продавай, когда у всех эйфория".

Смотрим на так называемый индекс страха и жадности (Fear & Greed Index), который любезно считает для нас CNN, а там...

P.S. Специально для тех, кто в школе учил китайский или корейский языки, сообщаю: "Extreme Fear" (куда показывает красная стрелочка) - переводится как "экстремальный уровень страха".

Смотрим на так называемый индекс страха и жадности (Fear & Greed Index), который любезно считает для нас CNN, а там...

P.S. Специально для тех, кто в школе учил китайский или корейский языки, сообщаю: "Extreme Fear" (куда показывает красная стрелочка) - переводится как "экстремальный уровень страха".

{kind=link}

Какое состояние у вас сейчас?

Anonymous Poll

76%

Я по-прежнему на позитиве, буду продолжать с зарплаты пополнять счёт и покупать акции, пока дёшево

12%

Всё плохо, у меня глубокая депрессия. Акции пока не проданы, но очень хочу это сделать. Будет хуже!

8%

Я продал с убытком акции. Жить стало легче, буду ждать апреля-мая, чтобы купить гораздо дешевле

3%

У меня случился маржин-колл. Не помогают ни корвалол, ни коньяк

Хроники апокалипсиса. Всепоглощающий коллапс и мощнейший ответ от ФРС.

Обвал на текущей неделе вне логики и понимания. Это последняя стадия истеричного отрицания и отвращения целого поколения непуганных инвесторов. И тем не менее, учитывая фискальные и запредельные монетарные стимулы, следующая неделя может стать рекордной за 12 лет по интенсивности раллирования.

Обвал на текущей неделе вне логики и понимания. Это последняя стадия истеричного отрицания и отвращения целого поколения непуганных инвесторов. И тем не менее, учитывая фискальные и запредельные монетарные стимулы, следующая неделя может стать рекордной за 12 лет по интенсивности раллирования.

Livejournal

Хроники апокалипсиса. Всепоглощающий коллапс и мощнейший ответ от ФРС

Этот день (12 марта) был выстелен трупами инвесторов во всем мире. Это не имеет ничего общего с адом, потому что даже в аду так больно не бьют, это значительно хуже всего того, что только можно вообразить. Забудьте про 28 февраля 2020, забудьте даже про кризис…

Порой, по воле судьбы, когда ты являешься акционером всякого «шлака», к которому большинство из вас заслуженно относит и Мостотрест, он берёт – и преподносит тебе приятный сюрприз. В тот самый момент, когда весь рынок от тебя отвернулся, все голубые фишки беспощадно продолжают падать в бездну, а коронавирус уверенно шагает уже и по нашей стране.

Буквально через пять минут после закрытия торгов в пятницу, в Центре раскрытия корпоративной информации появилось официальное сообщение, согласно которому цена выкупа акций Мостотреста у акционеров, не согласных с реорганизацией общества в форме выделения из него АО «Дороги и мосты», определена на уровне… 220,44 руб! При рыночной котировке на момент закрытия в 119,10 руб и средневзвешенной цене где-то там же!! Я сначала подумал, что это какая-то опечатка, но нет: текстом продублировано «Двести двадцать рублей 44 коп». Какая-то научная фантастика, честное слово.

Нет, у меня были конечно надежды на какой-то более приятный исход этой затянувшейся для меня истории, когда я в среду рассуждал о предстоящем заседании совета директоров, но о таких ценниках не мог и мечтать, честное слово! Это ж какая многоходовочка вырисовывается сложная и сомнительная, когда вспоминаешь как Совет директоров в начале ноября сначала рекомендовал выплатить промежуточные дивиденды за 9 месяцев 2019 года, затем в пятницу 13-е (декабря) поступает информация, что ВОСА не состоится из-за отсутствия кворума (а значит нет и промежуточным дивидендам), и вот теперь, по иронии судьбы снова в пятницу 13-е (но уже марта) мы получаем вот такой приятный сюрприз. Надеюсь, уже без всяких шуток.

По намеченному сейчас плану я, понятное дело, не планирую ждать никакого собрания акционеров, которое должно состояться 18 мая, а рассчитываю увидеть планку в акциях Мостотреста в понедельник (в первые минуты торгов), после чего во вторник искать точки для выхода из позиции. Раз и навсегда. Сейчас есть на что потратить вырученные средства.

Всех акционеров Мостотреста ещё раз поздравляю, фортуна на сей раз оказалась на нашей стороне!

#MSTT

Буквально через пять минут после закрытия торгов в пятницу, в Центре раскрытия корпоративной информации появилось официальное сообщение, согласно которому цена выкупа акций Мостотреста у акционеров, не согласных с реорганизацией общества в форме выделения из него АО «Дороги и мосты», определена на уровне… 220,44 руб! При рыночной котировке на момент закрытия в 119,10 руб и средневзвешенной цене где-то там же!! Я сначала подумал, что это какая-то опечатка, но нет: текстом продублировано «Двести двадцать рублей 44 коп». Какая-то научная фантастика, честное слово.

Нет, у меня были конечно надежды на какой-то более приятный исход этой затянувшейся для меня истории, когда я в среду рассуждал о предстоящем заседании совета директоров, но о таких ценниках не мог и мечтать, честное слово! Это ж какая многоходовочка вырисовывается сложная и сомнительная, когда вспоминаешь как Совет директоров в начале ноября сначала рекомендовал выплатить промежуточные дивиденды за 9 месяцев 2019 года, затем в пятницу 13-е (декабря) поступает информация, что ВОСА не состоится из-за отсутствия кворума (а значит нет и промежуточным дивидендам), и вот теперь, по иронии судьбы снова в пятницу 13-е (но уже марта) мы получаем вот такой приятный сюрприз. Надеюсь, уже без всяких шуток.

По намеченному сейчас плану я, понятное дело, не планирую ждать никакого собрания акционеров, которое должно состояться 18 мая, а рассчитываю увидеть планку в акциях Мостотреста в понедельник (в первые минуты торгов), после чего во вторник искать точки для выхода из позиции. Раз и навсегда. Сейчас есть на что потратить вырученные средства.

Всех акционеров Мостотреста ещё раз поздравляю, фортуна на сей раз оказалась на нашей стороне!

#MSTT

{kind=link}

Парадигма мышления и принятия инвестиционных решений в текущей рыночной конъюнктуре заметно поменялась в последнее время, а потому вряд ли в текущей ситуации кому-то интересно читать подробный анализ финансовых отчётностей российских компаний – в условиях высочайшей турбулентности это вряд ли поможет вам избежать инвестиционного пике. Куда важнее не запаниковать, не начать действовать иррационально – вот тогда точно ваш самолёт не выйдет из этого шторма и не долетит до хорошей погоды.

Поэтому в ближайшее время я постараюсь не перегружать вас скучными цифрами из отчётностей, а просто постараюсь по мере сил держать вас в курсе опубликованных отчётностей, выделяя оттуда главные факты, а сами посты представлять примерно в том виде, как я делал это с тем же ЛУКОЙЛом несколько дней назад.

Сейчас хотелось бы затронуть тему МТС, которая на минувшей неделе отчиталась по МСФО за 2019 год, представив результаты на уровне ожиданий рынка. Когда речь идёт об акциях ЛУКОЙЛа, НОВАТЭКа, Газпрома или того же Сбербанка – я ещё понимаю прямую корреляцию с ценами на нефть, распространением коронавируса и другими глобальными факторами. Но когда я вижу котировки акций МТС ниже 270 рублей (а вчера так и было!), то это уже ни в какие ворота не лезет! Паника паникой, но здравый смысл ведь никто не отменял!

Совершенно защитный актив, которым является в принципе телекоммуникационный сектор, даёт 10% практически гарантированной див.доходности! Напоминаю, что в течение 2019-2021 гг. МТС «будет стремиться» выплачивать акционерам не менее 28 рублей на одну бумагу, и безупречная корпоративная история этой компании не позволяет в этом сомневаться. Вы не убедите меня, что в текущей ситуации хранить деньги в банковских депозитах надёжнее (я уже даже не говорю прибыльнее), чем в подобных надёжных активах, коим является МТС. Не убедите! Да я, собственно, и не прошу.

Вас смущает фраза «будет стремиться», которую я специально взял в кавычки, чтобы сделать акценты на ней? Тогда что вы скажете по поводу озвученного вчера заявления менеджмента МТС относительно возможного увеличения возврата акционерам с помощью повышения дивидендов и обратного выкупа акций? В компании прекрасно отдают себе отчёт, что на долгосрочном горизонте такие котировки – непозволительная роскошь, и нужно пользоваться моментом, чтобы с помощью того же байбэка поучаствовать в этих распродажах. Ну и порадовать акционеров по возможности дополнительными дивидендами, что в том числе поддержит финансовую стабильность и главного мажоритария в лице АФК Система.

Ситуация с коронавирусом развивается по очень серьёзному и негативному сценарию, я прекрасно отдаю себе в этом отчёт. Вы не думайте, что я сижу в розовых очках за своим компьютером и просто пытаюсь кормить вас позитивом. Но когда эпидемия отступит, а к вам вновь вернётся способность аналитически мыслить и рассуждать, котировки к тому моменту улетят за 300+ рублей, я в этом даже не сомневаюсь.

#MTSS

Поэтому в ближайшее время я постараюсь не перегружать вас скучными цифрами из отчётностей, а просто постараюсь по мере сил держать вас в курсе опубликованных отчётностей, выделяя оттуда главные факты, а сами посты представлять примерно в том виде, как я делал это с тем же ЛУКОЙЛом несколько дней назад.

Сейчас хотелось бы затронуть тему МТС, которая на минувшей неделе отчиталась по МСФО за 2019 год, представив результаты на уровне ожиданий рынка. Когда речь идёт об акциях ЛУКОЙЛа, НОВАТЭКа, Газпрома или того же Сбербанка – я ещё понимаю прямую корреляцию с ценами на нефть, распространением коронавируса и другими глобальными факторами. Но когда я вижу котировки акций МТС ниже 270 рублей (а вчера так и было!), то это уже ни в какие ворота не лезет! Паника паникой, но здравый смысл ведь никто не отменял!

Совершенно защитный актив, которым является в принципе телекоммуникационный сектор, даёт 10% практически гарантированной див.доходности! Напоминаю, что в течение 2019-2021 гг. МТС «будет стремиться» выплачивать акционерам не менее 28 рублей на одну бумагу, и безупречная корпоративная история этой компании не позволяет в этом сомневаться. Вы не убедите меня, что в текущей ситуации хранить деньги в банковских депозитах надёжнее (я уже даже не говорю прибыльнее), чем в подобных надёжных активах, коим является МТС. Не убедите! Да я, собственно, и не прошу.

Вас смущает фраза «будет стремиться», которую я специально взял в кавычки, чтобы сделать акценты на ней? Тогда что вы скажете по поводу озвученного вчера заявления менеджмента МТС относительно возможного увеличения возврата акционерам с помощью повышения дивидендов и обратного выкупа акций? В компании прекрасно отдают себе отчёт, что на долгосрочном горизонте такие котировки – непозволительная роскошь, и нужно пользоваться моментом, чтобы с помощью того же байбэка поучаствовать в этих распродажах. Ну и порадовать акционеров по возможности дополнительными дивидендами, что в том числе поддержит финансовую стабильность и главного мажоритария в лице АФК Система.

Ситуация с коронавирусом развивается по очень серьёзному и негативному сценарию, я прекрасно отдаю себе в этом отчёт. Вы не думайте, что я сижу в розовых очках за своим компьютером и просто пытаюсь кормить вас позитивом. Но когда эпидемия отступит, а к вам вновь вернётся способность аналитически мыслить и рассуждать, котировки к тому моменту улетят за 300+ рублей, я в этом даже не сомневаюсь.

#MTSS

{kind=link}

Ещё одной из главных загадок последних недель для меня являются акции Юнипро. Акции компании на всех этих панических распродажах опустились в район 2,5 руб. за одну бумагу, в то время как всего месяц тому назад торговались выше 3 рублей.

Пытаясь предположить самый негативный сценарий для компании, мне на ум приходит разве что очередной сдвиг вправо по срокам ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС (актуальная дата на текущий момент – III кв. 2020 года), причём совершенно не важно по каким причинам: будь то повышенные технологические сложности, недостаточная численность высококвалифицированного персонала или просто временный уход всей ремонтной группы на карантин (такой сценарий тоже допускаю, ежели вирус пролезет и туда).

Ну хорошо, перенесут ввод энергоблока на IV квартал, да даже на I квартал 2021 года - в любом случае рано или поздно это неминуемо состоится, и тогда EBITDA прирастёт дополнительными 18-19 млрд рублей в год, что станет основным источником запланированных повышенных выплат компании.

Однако Юнипро не собирается из-за очередного переноса сроков ввода в эксплуатацию аварийного энергоблока отказываться от своих планов по росту дивидендов, и об этом они прямо сказали на телеконференции, посвящённой публикации финансовых результатов за 2019 год. У компании отрицательный чистый долг, и я не вижу никаких проблем в случае необходимости заглянуть на долговой рынок для выплаты дивидендов – финансовая стабильность от этого нисколько не пострадает. К тому же, материнской компании по-другому из российской дочки деньги «выкачать» весьма проблематично – спасибо российскому законодательству. Слово спасибо без кавычек.

На текущий момент времени ДД по акциям Юнипро оценивается на уровне 12,4%. Посмотрим куда их загонит судьба дальше.

#UPRO

Пытаясь предположить самый негативный сценарий для компании, мне на ум приходит разве что очередной сдвиг вправо по срокам ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС (актуальная дата на текущий момент – III кв. 2020 года), причём совершенно не важно по каким причинам: будь то повышенные технологические сложности, недостаточная численность высококвалифицированного персонала или просто временный уход всей ремонтной группы на карантин (такой сценарий тоже допускаю, ежели вирус пролезет и туда).

Ну хорошо, перенесут ввод энергоблока на IV квартал, да даже на I квартал 2021 года - в любом случае рано или поздно это неминуемо состоится, и тогда EBITDA прирастёт дополнительными 18-19 млрд рублей в год, что станет основным источником запланированных повышенных выплат компании.

Однако Юнипро не собирается из-за очередного переноса сроков ввода в эксплуатацию аварийного энергоблока отказываться от своих планов по росту дивидендов, и об этом они прямо сказали на телеконференции, посвящённой публикации финансовых результатов за 2019 год. У компании отрицательный чистый долг, и я не вижу никаких проблем в случае необходимости заглянуть на долговой рынок для выплаты дивидендов – финансовая стабильность от этого нисколько не пострадает. К тому же, материнской компании по-другому из российской дочки деньги «выкачать» весьма проблематично – спасибо российскому законодательству. Слово спасибо без кавычек.

На текущий момент времени ДД по акциям Юнипро оценивается на уровне 12,4%. Посмотрим куда их загонит судьба дальше.

#UPRO

{kind=link}

Я понимаю скептицизм большинства из вас по поводу того, что вещают нам на Первом канале, но лично мне было очень любопытно послушать взгляд главы ВТБ Андрея Костина на текущую ситуацию с коронавирусом. Всем акционерам рекомендую к просмотру, хотя бы первую половину передачи.

YouTube

Коронавирус мировой экономики. Большая игра. Выпуск от 14.03.2020

Коронавирус — главный глобальный вызов. В США введено чрезвычайное положение. Падение биржевых котировок бьет исторические антирекорды. Государства самоизолируются - и теперь каждый сам за себя. Готовы ли США к возможному мировому кризису? Что поможет российской…

Bloomberg посчитал, что для того чтобы упасть на 26,7%, американскому индексу S&P на сей раз потребовалось всего 16 торговых сессий – так быстро он не падал ещё ни разу в истории. Даже в 1929 году, в период Великой Депрессии, для покорения аналогичной глубины снижения индексу потребовалось 30 торговых сессий, т.е. сейчас темпы роста вдвое быстрее. В этом смысле печально известный «чёрный понедельник 1987 года по темпам обвала американского рынка перемещается теперь со второго на почётное третье место.

Фондовые рынки уже давно созрели для существенной коррекции, и коронавирус - это событие, которое стало драйвером для этого. Правда, при всём при этом корень нынешнего краха рынка лежит гораздо глубже. Регулярные масштабные вливания Центробанков всего мира были направлены прежде всего на поддержку рынка активов, в то время как до реальной экономики доходила лишь малая часть этих вливаний. Искусственно низкие процентные ставки привели к огромному нерациональному распределению капитала, а индустрия сланцевой нефти в США - один из ярких таких примеров, когда производители с очень высокими затратами и не имеющие средств для получения стабильных прибылей были буквально засыпаны деньгами, что помогало им выживать на рынке дольше, чем это могло быть при нормальной инвестиционной среде.

С крахом нефтяного рынка вся эта неэффективность резко заканчивается (привет России!). В ближайшие месяцы инвесторам и кредиторам придется списать сотни миллиардов долларов. Скорее всего, жертвами станут и другие отрасли, а на горизонте уже сейчас прослеживаютя серьёзные последствия для кредитных рынков.

Тем не менее, даже несмотря на сегодняшние осечки, центральные банки будут продолжать пытаться решить проблему, наводняя рынок деньгами. Процентные ставки будут снижены до ещё более отрицательной территории. Количественное смягчение ускорится, и центральные банки, скорее всего, предложат новые идеи, как предотвратить кредитный кризис и стимулировать спрос. Всё это будет хорошо для цен на золото, которые до сих пор сдерживались быстрым снижением цен на энергоносители.

Фондовые рынки уже давно созрели для существенной коррекции, и коронавирус - это событие, которое стало драйвером для этого. Правда, при всём при этом корень нынешнего краха рынка лежит гораздо глубже. Регулярные масштабные вливания Центробанков всего мира были направлены прежде всего на поддержку рынка активов, в то время как до реальной экономики доходила лишь малая часть этих вливаний. Искусственно низкие процентные ставки привели к огромному нерациональному распределению капитала, а индустрия сланцевой нефти в США - один из ярких таких примеров, когда производители с очень высокими затратами и не имеющие средств для получения стабильных прибылей были буквально засыпаны деньгами, что помогало им выживать на рынке дольше, чем это могло быть при нормальной инвестиционной среде.

С крахом нефтяного рынка вся эта неэффективность резко заканчивается (привет России!). В ближайшие месяцы инвесторам и кредиторам придется списать сотни миллиардов долларов. Скорее всего, жертвами станут и другие отрасли, а на горизонте уже сейчас прослеживаютя серьёзные последствия для кредитных рынков.

Тем не менее, даже несмотря на сегодняшние осечки, центральные банки будут продолжать пытаться решить проблему, наводняя рынок деньгами. Процентные ставки будут снижены до ещё более отрицательной территории. Количественное смягчение ускорится, и центральные банки, скорее всего, предложат новые идеи, как предотвратить кредитный кризис и стимулировать спрос. Всё это будет хорошо для цен на золото, которые до сих пор сдерживались быстрым снижением цен на энергоносители.

{kind=link}

🏙 Я вот смотрю на всё это происходящее на валютных и фондовых рынках, и думаю: а как отреагирует российский рынок недвижимости на всю эту сложившуюся ситуацию? Прежде всего, с точки зрения спроса и цен на неё.

Насколько я понимаю, сейчас на чашу весов с разных сторон поставлен ряд факторов, и какие из них окажутся превалирующими – тот сценарий мы в итоге и получим.

➖ Первое, что приходит на ум – это возможный рост ставок по ипотеке, которая, в свою очередь, хорошо коррелирует с ключевой ставкой. Если рубль продолжит ослабевать к американскому доллару, то это неминуемо приведёт к всплеску инфляции, и российский Центробанк будет вынужден хоть как-то погашать её пыл, повышая ключевую ставку.

В этом контексте очень бы не хотелось вспоминать знаменитый 2014 год, когда 16 декабря ЦБ в одночасье поднял её с 10,5% до 17,0% (!), но вы должны знать, что такое тоже бывало в российской новейшей истории. И тогда реальному сектору экономики пришлось очень не сладко, но зато мы не увидели трёхзначных чисел в официальном курсе доллара, а когда финансовый пожар стих USDRUB вернулся в район адекватных значений.

➕ С другой стороны, разогнавшаяся инфляция сама по себе поддержит цену за квадратные метры. В этом сценарии рост цен на недвижимость, возможно, будет отставать от темпов инфляции, но тяжело допустить, что жильё будет дешеветь (в рублёвом эквиваленте), ведь помимо всего прочего в себестоимость закладываются и проценты за финансирование бизнеса.

➖ Очень небольшая вероятность, но всё же нельзя исключать, что будут внесены определённые вынужденные изменения в программу госсубсидирования. Вряд ли конечно Михаил Мишустин захочет на такой минорной ноте начать своё пребывание на должности премьер-министра, а потому не особо верю, что госпрограммы будут сокращены, к тому же Владимир Путин тоже не любит бросать слова на ветер (я имею ввиду его недавнее нашумевшее обращение к Федеральному собранию). Да и Фонд национальной безопасности (ФНБ) в любой момент может прийти на помощь!

➖ Покупательская способность россиян неминуемо снизится. Такие шоки не проходят бесследно и не отыгрываются в одночасье, а любая волатильность для большинства россиян - это однозначно плохо. Недвижимость тяжело причислить к нуждам первой, и даже второй необходимости, а потому этот сегмент наверняка окажется под давлением.

➕ А с другой стороны может сработать знаменитое правило россиян: в любой непонятной ситуации покупай недвижимость и/или доллары. Память 90-х годов ещё свежа, а потому американская валюта и квадратные метры продолжают оставаться надёжными вложениями в кризисные времена (согласитесь, акции не для слабонервных и неподготовленных людей).

👉 В-общем, подводя итог всем этим моим размышлениям по рынку недвижимости, я резюмирую так: даже если нам предстоит увидеть падение спроса на жильё, застройщикам будет сложно (читай – не возможно) снижать цены. Если не брать в расчёт всю эту неопределённость с коронавирусом, то я бы даже сказал, что сейчас самое удачное время для того, чтобы взять недвижимость в ипотеку. Однако времена нынче крайне неспокойные, поэтому тщательно взвешивайте свои финансовые риски, прежде чем влезать в кредитную кабалу.

Насколько я понимаю, сейчас на чашу весов с разных сторон поставлен ряд факторов, и какие из них окажутся превалирующими – тот сценарий мы в итоге и получим.

➖ Первое, что приходит на ум – это возможный рост ставок по ипотеке, которая, в свою очередь, хорошо коррелирует с ключевой ставкой. Если рубль продолжит ослабевать к американскому доллару, то это неминуемо приведёт к всплеску инфляции, и российский Центробанк будет вынужден хоть как-то погашать её пыл, повышая ключевую ставку.

В этом контексте очень бы не хотелось вспоминать знаменитый 2014 год, когда 16 декабря ЦБ в одночасье поднял её с 10,5% до 17,0% (!), но вы должны знать, что такое тоже бывало в российской новейшей истории. И тогда реальному сектору экономики пришлось очень не сладко, но зато мы не увидели трёхзначных чисел в официальном курсе доллара, а когда финансовый пожар стих USDRUB вернулся в район адекватных значений.

➕ С другой стороны, разогнавшаяся инфляция сама по себе поддержит цену за квадратные метры. В этом сценарии рост цен на недвижимость, возможно, будет отставать от темпов инфляции, но тяжело допустить, что жильё будет дешеветь (в рублёвом эквиваленте), ведь помимо всего прочего в себестоимость закладываются и проценты за финансирование бизнеса.

➖ Очень небольшая вероятность, но всё же нельзя исключать, что будут внесены определённые вынужденные изменения в программу госсубсидирования. Вряд ли конечно Михаил Мишустин захочет на такой минорной ноте начать своё пребывание на должности премьер-министра, а потому не особо верю, что госпрограммы будут сокращены, к тому же Владимир Путин тоже не любит бросать слова на ветер (я имею ввиду его недавнее нашумевшее обращение к Федеральному собранию). Да и Фонд национальной безопасности (ФНБ) в любой момент может прийти на помощь!

➖ Покупательская способность россиян неминуемо снизится. Такие шоки не проходят бесследно и не отыгрываются в одночасье, а любая волатильность для большинства россиян - это однозначно плохо. Недвижимость тяжело причислить к нуждам первой, и даже второй необходимости, а потому этот сегмент наверняка окажется под давлением.

➕ А с другой стороны может сработать знаменитое правило россиян: в любой непонятной ситуации покупай недвижимость и/или доллары. Память 90-х годов ещё свежа, а потому американская валюта и квадратные метры продолжают оставаться надёжными вложениями в кризисные времена (согласитесь, акции не для слабонервных и неподготовленных людей).

👉 В-общем, подводя итог всем этим моим размышлениям по рынку недвижимости, я резюмирую так: даже если нам предстоит увидеть падение спроса на жильё, застройщикам будет сложно (читай – не возможно) снижать цены. Если не брать в расчёт всю эту неопределённость с коронавирусом, то я бы даже сказал, что сейчас самое удачное время для того, чтобы взять недвижимость в ипотеку. Однако времена нынче крайне неспокойные, поэтому тщательно взвешивайте свои финансовые риски, прежде чем влезать в кредитную кабалу.

{kind=link}

{kind=link}

Рынки получили от ФРС рекордное в истории понижение процентной ставки, безлимитные операции РЕПО, безлимитные своп линии с мировыми ЦБ, запуск QE 4 (подобности будут позже, но судя по всему с потенциалом свыше 1.2 трлн долл в год) и обнуление резервных требований к коммерческим банкам.

Просто невероятно, они использовали вообще ВСЕ, что только МОГУТ использовать. Полный арсенал! Я даже не знаю, как это назвать? Тильт, паника, агония или что? Во всяком случае, это беспрецедентное, абсолютно уникальное историческое событие!

Просто невероятно, они использовали вообще ВСЕ, что только МОГУТ использовать. Полный арсенал! Я даже не знаю, как это назвать? Тильт, паника, агония или что? Во всяком случае, это беспрецедентное, абсолютно уникальное историческое событие!

Livejournal

Хроники апокалипсиса. Ядерный удар ФРС по рынкам

Сегодня ночью Федеральный Резерв открыл огонь из всех стволов. Мощно, внезапно, бесцеремонно и беспощадно! Это не какая-то жалкая базука с этими вашими QE растянутыми на года, тут все серьезно и предельно брутально- это ядерные заряды, причем залпом и по…