АФК Система оценена справедливо, но впереди четыре IPO

🧮 АФК Система представил свои результаты по МСФО за 1Q2024, и я предлагаю их проанализировать вместе с вами.

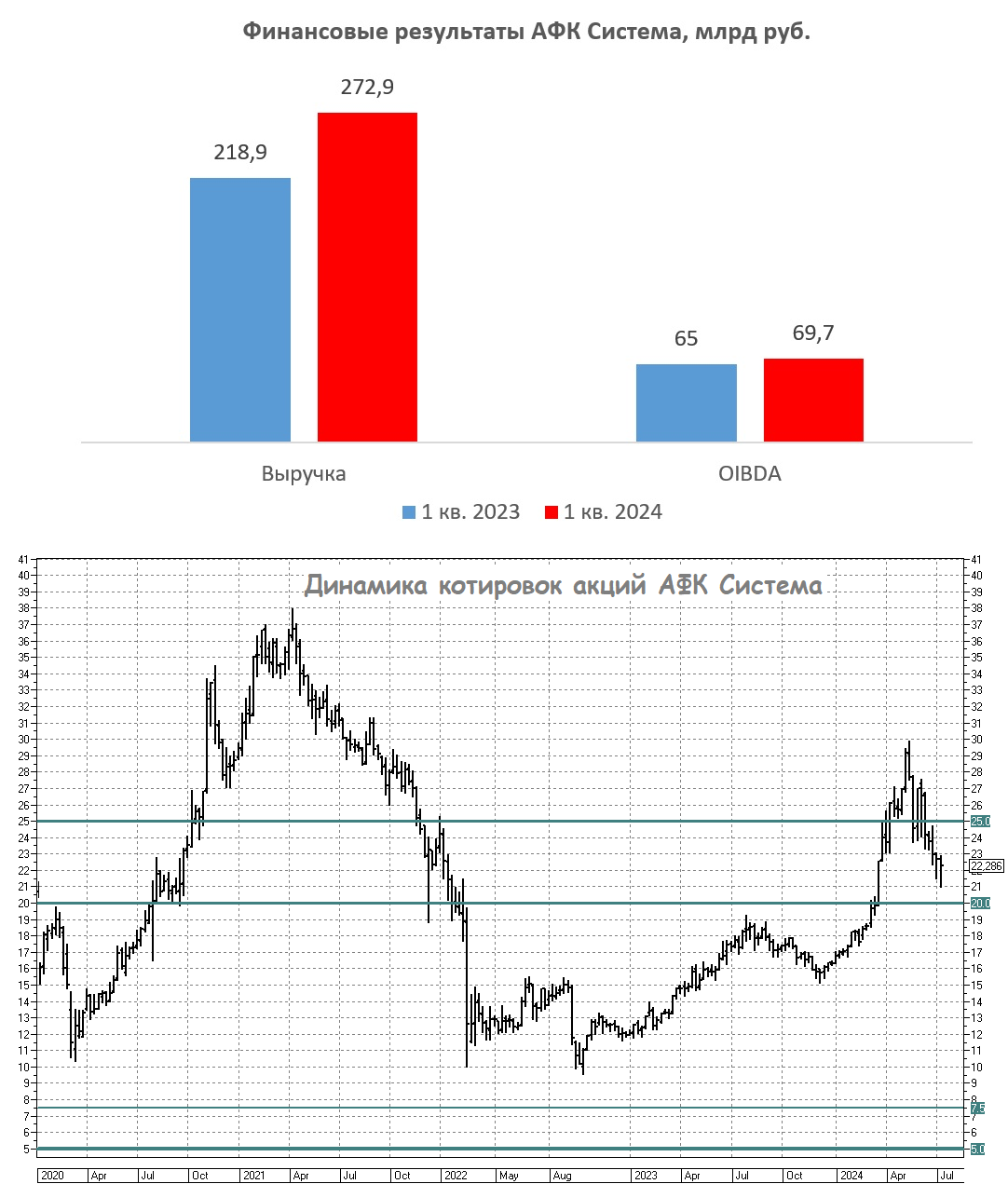

📈 Выручка холдинга с января по март увеличилась на +24,7% (г/г) до 272,9 млрд руб. Вспоминая прошлые результаты АФК Система, делаем вывод, что второй квартал подряд показатель растёт более чем на 22%, и это радует.

✔️ Ключевой актив холдинга, телеком-оператор МТС (#MTSS), в отчётном периоде увеличил выручку на +17,4% (г/г) до 161,3 млрд руб. Результаты компании мы с вами подробно разбирали здесь, поэтому отмечу главную мысль: компания динамично развивает свои экосистемные сервисы, которые в будущем планирует вывести на IPO, что создаст доп. акционерную стоимость. Ну а те, кто боится отрицательного капитала и высокой долговой нагрузки (хотя она ниже 2х по соотношению NetDebt/EBITDA) - извиняйте.

✔️ OZON (#OZON) сохраняет высокие темпы роста GMV: показатель увеличился на +88% (г/г) до 570,2 млрд руб. Этому способствует активное проникновение электронной коммерции в регионах, а также высокий уровень инфляции, который положительно влияет на бизнес маркетплейса. Думаю, ближайший квартальный отчёт компании также будет сильным, ведь пик инфляции ещё не пройден.

✔️ Segezha Group (#SGZH) увеличила выручку в 1 кв. 2024 года на +22% (г/г) до 22,8 млрд руб. Михаил Шамолин и другие топ-менеджеры пытаются периодически пытаются бодрить инвесторов и давать им надежду, что рост цен на пиломатериалы и бумагу в Китае позволит компании однажды выйти на устойчивую траекторию роста бизнеса, однако пока экспортные цены на лесопромышленную продукцию показывают скромный прирост, и эти надежды второй год кряду остаются лишь надеждами, а долговая нагрузка при этом катастрофически высокая (выше 10х!).

✔️ Гостиничный оператор Cosmos Hotel Group, один из потенциальных участников IPO в 2024-2025 гг., продемонстрировал впечатляющий рост выручки на +91,5% (г/г) до 2,9 млрд руб. Компания успешно расширяет свою сеть как органическим путем, так и через сделки M&A, благо власти заинтересованы в развитии туристической инфраструктуры и готовы предоставлять субсидии для бизнеса.

✔️ Агрохолдинг СТЕПЬ, также являющийся одним из перспективных кандидатов на проведение IPO, увеличил выручку на +34,4% (г/г) до 25 млрд руб. Компания активно развивает производство молока, при этом сохраняя лидерство в своей отрасли по экспорту нишевых с/х культур.

✔️ Медицинский холдинг МЕДСИ продемонстрировал рост выручки на +21,6% (г/г) до 11,8 млрд руб. Однако, несмотря на успешные фин. показатели, компания начинает отставать от ближайшего конкурента Мать и дитя (#MDMG) по темпам роста, и это становится заметно.

📈 Вернёмся к анализу фин. результатов АФК Система, и теперь у нас на очереди показатель OIBDA, который у холдинга вырос на +7,2% (г/г) до 69,7 млрд руб. Издержки растут быстрее выручки, что что оказывает давление на OIBDA, хотя рост положительный, и это радует.

💼 Чистый долг корпоративного центра составил 268,6 млрд руб. АФК Система по-прежнему имеет высокую долговую нагрузку, хотя для облигационных инвесторов это может быть положительным сигналом, т.к. холдинг вынужден размещать бонды с привлекательной премией по доходности. А вот акционерам АФК на этом моменте разрешается немного взгрустнуть.

🧮 Стоимость АФК Система с учётом долга корпоративного центра составляет сейчас 476 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 559 млрд руб. Обычно АФК торгуется с дисконтом 20% к стоимости публичных дочек, из чего мы делаем вывод, что текущая оценка холдинга вполне справедливая.

👉 Мажоритарий АФК Система (#AFKS) Владимир Евтушенков в начале лета сообщил о планах вывести на IPO четыре актива в течение ближайших двух лет, и это событие может стать катализатором для дальнейшего увеличения капитализации холдинга. На этом фоне при ценнике ниже 20 руб. бумаги могут быть интересными для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 АФК Система представил свои результаты по МСФО за 1Q2024, и я предлагаю их проанализировать вместе с вами.

📈 Выручка холдинга с января по март увеличилась на +24,7% (г/г) до 272,9 млрд руб. Вспоминая прошлые результаты АФК Система, делаем вывод, что второй квартал подряд показатель растёт более чем на 22%, и это радует.

✔️ Ключевой актив холдинга, телеком-оператор МТС (#MTSS), в отчётном периоде увеличил выручку на +17,4% (г/г) до 161,3 млрд руб. Результаты компании мы с вами подробно разбирали здесь, поэтому отмечу главную мысль: компания динамично развивает свои экосистемные сервисы, которые в будущем планирует вывести на IPO, что создаст доп. акционерную стоимость. Ну а те, кто боится отрицательного капитала и высокой долговой нагрузки (хотя она ниже 2х по соотношению NetDebt/EBITDA) - извиняйте.

✔️ OZON (#OZON) сохраняет высокие темпы роста GMV: показатель увеличился на +88% (г/г) до 570,2 млрд руб. Этому способствует активное проникновение электронной коммерции в регионах, а также высокий уровень инфляции, который положительно влияет на бизнес маркетплейса. Думаю, ближайший квартальный отчёт компании также будет сильным, ведь пик инфляции ещё не пройден.

✔️ Segezha Group (#SGZH) увеличила выручку в 1 кв. 2024 года на +22% (г/г) до 22,8 млрд руб. Михаил Шамолин и другие топ-менеджеры пытаются периодически пытаются бодрить инвесторов и давать им надежду, что рост цен на пиломатериалы и бумагу в Китае позволит компании однажды выйти на устойчивую траекторию роста бизнеса, однако пока экспортные цены на лесопромышленную продукцию показывают скромный прирост, и эти надежды второй год кряду остаются лишь надеждами, а долговая нагрузка при этом катастрофически высокая (выше 10х!).

✔️ Гостиничный оператор Cosmos Hotel Group, один из потенциальных участников IPO в 2024-2025 гг., продемонстрировал впечатляющий рост выручки на +91,5% (г/г) до 2,9 млрд руб. Компания успешно расширяет свою сеть как органическим путем, так и через сделки M&A, благо власти заинтересованы в развитии туристической инфраструктуры и готовы предоставлять субсидии для бизнеса.

✔️ Агрохолдинг СТЕПЬ, также являющийся одним из перспективных кандидатов на проведение IPO, увеличил выручку на +34,4% (г/г) до 25 млрд руб. Компания активно развивает производство молока, при этом сохраняя лидерство в своей отрасли по экспорту нишевых с/х культур.

✔️ Медицинский холдинг МЕДСИ продемонстрировал рост выручки на +21,6% (г/г) до 11,8 млрд руб. Однако, несмотря на успешные фин. показатели, компания начинает отставать от ближайшего конкурента Мать и дитя (#MDMG) по темпам роста, и это становится заметно.

📈 Вернёмся к анализу фин. результатов АФК Система, и теперь у нас на очереди показатель OIBDA, который у холдинга вырос на +7,2% (г/г) до 69,7 млрд руб. Издержки растут быстрее выручки, что что оказывает давление на OIBDA, хотя рост положительный, и это радует.

💼 Чистый долг корпоративного центра составил 268,6 млрд руб. АФК Система по-прежнему имеет высокую долговую нагрузку, хотя для облигационных инвесторов это может быть положительным сигналом, т.к. холдинг вынужден размещать бонды с привлекательной премией по доходности. А вот акционерам АФК на этом моменте разрешается немного взгрустнуть.

🧮 Стоимость АФК Система с учётом долга корпоративного центра составляет сейчас 476 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 559 млрд руб. Обычно АФК торгуется с дисконтом 20% к стоимости публичных дочек, из чего мы делаем вывод, что текущая оценка холдинга вполне справедливая.

👉 Мажоритарий АФК Система (#AFKS) Владимир Евтушенков в начале лета сообщил о планах вывести на IPO четыре актива в течение ближайших двух лет, и это событие может стать катализатором для дальнейшего увеличения капитализации холдинга. На этом фоне при ценнике ниже 20 руб. бумаги могут быть интересными для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Как влияет низкая рождаемость на бизнес Мать и дитя?

💉 Мать и дитя представила на днях свои операционные результаты за 6 мес. 2024 года, а потому предлагаю в них и проанализировать вместе с вами.

📈 Выручка с января по июнь увеличилась на +22,6% (г/г) до 15,8 млрд руб. Сильные результаты в первую очередь достигнуты за счёт стационарного лечения, причём как в московских, так и в региональных госпиталях.

После периода стагнации в 2022–2023 гг. компания вновь вернулась на траекторию высоких темпов прироста выручки, и вскоре фондовый рынок будет вновь рассматривать Мать и дитя как компанию роста.

📉 Кстати, Росстат накануне представил данные по рождаемости за январь-май 2024 года, согласно которым показатель в годовом выражении сократился на -2,1% (г/г) до 500,9 тыс. младенцев. Власти выражают озабоченность текущим уровнем рождаемости, который оценивается как критически низкий. Однако, несмотря на это, Мать и дитя отмечает увеличение числа родов в своих клиниках. Это может свидетельствовать о том, что всё больше семей предпочитают обращаться к частным медицинским учреждениям для получения качественных услуг.

📈 Компания занимает ведущую позицию на рынке ЭКО, имея долю на отечественном рынке в размере 20%. Результативность данных операций составляет 45%, что на 10 п.п. превышает средний показатель по отрасли, а учитывая насколько важный для всех российских семей является этот этап семейной жизни, положительная разница в 10 п.п. по вероятности успешной беременности бесценна и наверняка способна склонить чашу весов в пользу выбора именно клиник Мать и Дитя! Плюс ко всему, с каждым годом всё больший и больший спрос на услуги ЭКО отмечается в регионах, что открывает перед компанией перспективы для дальнейшего расширения своей рыночной доли.

📈 Сопоставимая выручка (Like for Like) увеличилась по итогам отчётного периода на +19,6%, причём позитивная динамика бизнеса наблюдалась практически во всех сегментах.

🧐 Занимательная статистика: финансовый директор компании Ия Лукьянова поделилась информацией о том, что новые клиники окупаются в период от одного года до трёх лет. Также она сообщила, что грядущее изменение налогового законодательства с 1 января 2025 года окажет частичное влияние на бизнес компании. Так, для медицинских организаций сохраняется нулевая ставка налога на прибыль, однако увеличение ставки НДФЛ для сотрудников может привести к дополнительным расходам на оплату труда персонала.

💰 В отношении распределения прибыли Ия Лукьянова поведала, что ожидаемый размер дивидендов составит 60-75% от чистой прибыли, и компания намерена возобновить практику промежуточных дивидендных выплат. Стоит отметить, что большая часть выплат будет приходиться на второе полугодие, что обусловлено сезонностью бизнеса компании.

❗️Free-float компании составляет 32,1%, однако фактический показатель на 3 п.п. ниже, поскольку не все депозитарные расписки были расконвертированы. Через некоторое время компания реализует принудительную конвертацию, что может создать небольшой навес предложения.

👉 Мать и дитя (#MDMG) представляет собой привлекательную инвестиционную идею, благодаря своим двузначным темпам роста бизнеса, отсутствию чистого долга и потенциальному возвращению к стабильным дивидендным выплатам, составляющим в совокупности более половины чистой прибыли. При ценнике 700+ руб. бумаги могут быть интересны для покупок, если же они уже присутствуют в вашем портфеле, то есть смысл удерживать их и дальше.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

💉 Мать и дитя представила на днях свои операционные результаты за 6 мес. 2024 года, а потому предлагаю в них и проанализировать вместе с вами.

📈 Выручка с января по июнь увеличилась на +22,6% (г/г) до 15,8 млрд руб. Сильные результаты в первую очередь достигнуты за счёт стационарного лечения, причём как в московских, так и в региональных госпиталях.

После периода стагнации в 2022–2023 гг. компания вновь вернулась на траекторию высоких темпов прироста выручки, и вскоре фондовый рынок будет вновь рассматривать Мать и дитя как компанию роста.

📉 Кстати, Росстат накануне представил данные по рождаемости за январь-май 2024 года, согласно которым показатель в годовом выражении сократился на -2,1% (г/г) до 500,9 тыс. младенцев. Власти выражают озабоченность текущим уровнем рождаемости, который оценивается как критически низкий. Однако, несмотря на это, Мать и дитя отмечает увеличение числа родов в своих клиниках. Это может свидетельствовать о том, что всё больше семей предпочитают обращаться к частным медицинским учреждениям для получения качественных услуг.

📈 Компания занимает ведущую позицию на рынке ЭКО, имея долю на отечественном рынке в размере 20%. Результативность данных операций составляет 45%, что на 10 п.п. превышает средний показатель по отрасли, а учитывая насколько важный для всех российских семей является этот этап семейной жизни, положительная разница в 10 п.п. по вероятности успешной беременности бесценна и наверняка способна склонить чашу весов в пользу выбора именно клиник Мать и Дитя! Плюс ко всему, с каждым годом всё больший и больший спрос на услуги ЭКО отмечается в регионах, что открывает перед компанией перспективы для дальнейшего расширения своей рыночной доли.

📈 Сопоставимая выручка (Like for Like) увеличилась по итогам отчётного периода на +19,6%, причём позитивная динамика бизнеса наблюдалась практически во всех сегментах.

🧐 Занимательная статистика: финансовый директор компании Ия Лукьянова поделилась информацией о том, что новые клиники окупаются в период от одного года до трёх лет. Также она сообщила, что грядущее изменение налогового законодательства с 1 января 2025 года окажет частичное влияние на бизнес компании. Так, для медицинских организаций сохраняется нулевая ставка налога на прибыль, однако увеличение ставки НДФЛ для сотрудников может привести к дополнительным расходам на оплату труда персонала.

💰 В отношении распределения прибыли Ия Лукьянова поведала, что ожидаемый размер дивидендов составит 60-75% от чистой прибыли, и компания намерена возобновить практику промежуточных дивидендных выплат. Стоит отметить, что большая часть выплат будет приходиться на второе полугодие, что обусловлено сезонностью бизнеса компании.

❗️Free-float компании составляет 32,1%, однако фактический показатель на 3 п.п. ниже, поскольку не все депозитарные расписки были расконвертированы. Через некоторое время компания реализует принудительную конвертацию, что может создать небольшой навес предложения.

👉 Мать и дитя (#MDMG) представляет собой привлекательную инвестиционную идею, благодаря своим двузначным темпам роста бизнеса, отсутствию чистого долга и потенциальному возвращению к стабильным дивидендным выплатам, составляющим в совокупности более половины чистой прибыли. При ценнике 700+ руб. бумаги могут быть интересны для покупок, если же они уже присутствуют в вашем портфеле, то есть смысл удерживать их и дальше.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Планы HeadHunter по выплате дивидендов и выкупу акций

🧮 В среду 25 сентября на Мосбирже возобновятся торги бумагами HeadHunter, и накануне менеджмент компании сообщил о том, что до конца 1 кв. 2025 года онлайн-рекрутер планирует выплатить акционерам до 35 млрд руб. в качестве дивидендов. Будет ли при открытии торгов наблюдаться высокий спрос на акции или же, наоборот, образуется очередь из желающих их продать?

💰 Торги расписками HeadHunter на Мосбирже завершились 9 августа, и эмитент ушел на финальную стадию редомициляции, по итогам которой на следующей неделе на бирже будут торговаться уже акции компании. Рыночная капитализация онлайн-рекрутера на момент прекращения торгов составила 197,7 млрд руб. Исходя из заявлений менеджмента, акционеры могут рассчитывать на ДД=17,7%.

Схожая ситуация наблюдалась в начале лета с бумагами сети медклиник Мать и дитя (#MDMG), когда за неделю до возобновления торгов после редомициляции совет директоров рекомендовал дивиденды в размере 141 руб. на акцию, что предполагало див. доходность 13,1%.

📉 Тогда торги открылись гэпом вверх на +10%, но этот рост оказался временным. К концу дня котировки акций уже снизились на -1,8%. В последующие два торговых дня они продолжили падение, потеряв еще -8,3% своей стоимости.

Несмотря на высокие дивиденды в бумагах Мать и дитя, сработал навес предложения со стороны тех инвесторов, кто покупал расписки в зарубежном контуре и решил зафиксировать прибыль после редомициляции.

💼 У Мать и дитя free-float до редомициляции составлял 32%, из которых 2/3 приходилось на нерезидентов. У HeadHunter до смены юрисдикции free-float составлял 67,8%. Компания не раскрывала долю нерезидентов, однако она была явно не меньше, чем у Мать и дитя, учитывая высокую популярность компаний роста у зарубежных инвесторов.

❗️Навес предложения в бумагах HeadHunter должен быть значительно выше, так как уровень free-float у HeadHunter вдвое больше.

⚖️ Правда, менеджмент HeadHunter решил, видимо, поддержать котировки ещё и вербально, поведав о том, что после возобновления торгов планирует запустить программу выкупа акций, в размере 10 млрд руб., для стабилизации торгов.

🤷♂️ Индекс Мосбиржи в настоящее время торгуется на 3% ниже уровней 9 августа, когда были остановлены торги бумаги HeadHunter. Если рыночная ситуация существенно не изменится в ближайшие дни, акции онлайн-рекрутера могут скорректироваться на 5-10%, поскольку существует значительный навес со стороны продавцов.

👉 Данной коррекцией можно будет воспользоваться для добавления бумаг в портфель, так как HeadHunter намерен направлять на выплату дивидендов до 75% от чистой прибыли. В случае отсутствия сделок по слияниям и поглощениям уровень дивидендных выплат может быть еще выше.

🤵♂️👩🔧 В условиях исторического минимума безработицы в стране, составляющего всего 2,4%, и прогнозов демографов о сохранении дефицита рабочей силы вплоть до конца нынешнего десятилетия, компания имеет все шансы для быстрого роста доходов в среднесрочной перспективе.

И не забудьте, тикер у акций HeadHunter теперь не #HHRU, а #HEAD.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 В среду 25 сентября на Мосбирже возобновятся торги бумагами HeadHunter, и накануне менеджмент компании сообщил о том, что до конца 1 кв. 2025 года онлайн-рекрутер планирует выплатить акционерам до 35 млрд руб. в качестве дивидендов. Будет ли при открытии торгов наблюдаться высокий спрос на акции или же, наоборот, образуется очередь из желающих их продать?

💰 Торги расписками HeadHunter на Мосбирже завершились 9 августа, и эмитент ушел на финальную стадию редомициляции, по итогам которой на следующей неделе на бирже будут торговаться уже акции компании. Рыночная капитализация онлайн-рекрутера на момент прекращения торгов составила 197,7 млрд руб. Исходя из заявлений менеджмента, акционеры могут рассчитывать на ДД=17,7%.

Схожая ситуация наблюдалась в начале лета с бумагами сети медклиник Мать и дитя (#MDMG), когда за неделю до возобновления торгов после редомициляции совет директоров рекомендовал дивиденды в размере 141 руб. на акцию, что предполагало див. доходность 13,1%.

📉 Тогда торги открылись гэпом вверх на +10%, но этот рост оказался временным. К концу дня котировки акций уже снизились на -1,8%. В последующие два торговых дня они продолжили падение, потеряв еще -8,3% своей стоимости.

Несмотря на высокие дивиденды в бумагах Мать и дитя, сработал навес предложения со стороны тех инвесторов, кто покупал расписки в зарубежном контуре и решил зафиксировать прибыль после редомициляции.

💼 У Мать и дитя free-float до редомициляции составлял 32%, из которых 2/3 приходилось на нерезидентов. У HeadHunter до смены юрисдикции free-float составлял 67,8%. Компания не раскрывала долю нерезидентов, однако она была явно не меньше, чем у Мать и дитя, учитывая высокую популярность компаний роста у зарубежных инвесторов.

❗️Навес предложения в бумагах HeadHunter должен быть значительно выше, так как уровень free-float у HeadHunter вдвое больше.

⚖️ Правда, менеджмент HeadHunter решил, видимо, поддержать котировки ещё и вербально, поведав о том, что после возобновления торгов планирует запустить программу выкупа акций, в размере 10 млрд руб., для стабилизации торгов.

🤷♂️ Индекс Мосбиржи в настоящее время торгуется на 3% ниже уровней 9 августа, когда были остановлены торги бумаги HeadHunter. Если рыночная ситуация существенно не изменится в ближайшие дни, акции онлайн-рекрутера могут скорректироваться на 5-10%, поскольку существует значительный навес со стороны продавцов.

👉 Данной коррекцией можно будет воспользоваться для добавления бумаг в портфель, так как HeadHunter намерен направлять на выплату дивидендов до 75% от чистой прибыли. В случае отсутствия сделок по слияниям и поглощениям уровень дивидендных выплат может быть еще выше.

🤵♂️👩🔧 В условиях исторического минимума безработицы в стране, составляющего всего 2,4%, и прогнозов демографов о сохранении дефицита рабочей силы вплоть до конца нынешнего десятилетия, компания имеет все шансы для быстрого роста доходов в среднесрочной перспективе.

И не забудьте, тикер у акций HeadHunter теперь не #HHRU, а #HEAD.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Мать и дитя: баланс между ростом бизнеса и дивидендами

🏥 Мать и дитя представила на днях свои операционные результаты за 3 кв. 2024 г., а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с июля по сентябрь увеличилась на +21,8% (г/г) до 8,3 млрд руб. Это уже четвёртый квартал подряд, когда темпы роста выручки превышают 20%. Важно отметить, что руководство компании выполняет свои обещания, данные в прошлом году о достижении подобных показателей.

Основным фактором роста доходов в отчётном периоде стало увеличение выручки московских госпиталей сразу на четверть. Это произошло благодаря сочетанию двух факторов: увеличению потока пациентов и повышению среднего чека, превышающему уровень инфляции. Идеальное комбо!

Мать и дитя дважды в год индексирует стоимость своих услуг, и если клиентам этот факт, наверное, не сильно приходится по душе, то акционеры точно рады. А с учётом прогнозов ЦБ о сохранении высокого уровня инфляции в ближайшие месяцы, можно предположить, что эмитент сохранит высокие темпы роста среднего чека.

📈 Менеджмент отмечает увеличение спроса на услуги родовспоможения (система организации медпомощи беременным, роженицам и родильницам) в своих учреждениях, несмотря на общее снижение уровня рождаемости в стране. Средний чек за данные услуги в Москве и других регионах растёт вдвое быстрее темпов инфляции, и особенной популярностью пользуется центр домашнего акушерства.

📈 Региональные госпитали и клиники также выходят на плановую загрузку и показывают темпы роста, значительно опережающие инфляцию. Эмитент продолжает проводить активную региональную экспансию и каждый квартал выходит в новые регионы, что будет поддерживать высокие темпы роста бизнеса в обозримом будущем.

«Быть привлекательной инвестиционной историей – значит делиться успехом Компании со своими акционерами. В этом году мы уже дважды заплатили дивиденды и не исключаем еще одну выплату до конца этого года», - поведал глава и мажоритарный акционер Мать и дитя Марк Курцер.

💰Марк Курцер намекает на промежуточные дивиденды в конце года. На какие выплаты рассчитывать акционерам?

Менеджмент ориентируется на коэффициент див. выплат в размере 60% от чистой прибыли в 2024–2025 гг. В первой половине текущего года компания неплохо заработала на банковских депозитах, размещая свою "кубышку", но сейчас таких высоких процентных доходов уже нет, т.к. "кубышка" изрядно прохудилась после выплаты очень щедрых июньских спецдивидендов.

💼 Вероятно, размер дивидендов будет на уровне 1,6–1,8 млрд руб. или 21,3–24 руб. на акцию, что сулит промежуточную ДД около 3%, однако если добавить сюда уже состоявшиеся выплаты за 6m2024 (22 руб.), то совокупная промежуточная ДД увеличивается уже почти до 6% (сверхщедрые июньские выплаты в размере 141 руб. оставим за скобками, т.к. дивидендная база по ним рассчитывалась на основе нераспределённой прибыли прошлых лет, после успешной процедуры редомициляции).

Безусловно, "Мать и дитя" вряд ли стоит считать дивидендной фишкой, однако здесь важнее психологический момент: эмитент показывает не только высокие темпы роста, но и стабильную выплату дивов. Рынок такие истории любит, и котировки акций #MDMG красноречиво это демонстрируют, показывая завидную устойчивость к внешней негативной конъюнктуре.

Да, "Мать и дитя" в общей сложности выплатила значительные дивиденды своим акционерам летом, однако компания сохранила чистую денежную позицию в объеме 3,6 млрд руб. к 30 сентября 2024 года - и этих средств вполне достаточно как для выплаты дивов, так и для развития бизнеса.

👉 Мать и дитя (#MDMG) продолжает оставаться интересным инвестиционным кейсом, с высокими темпами роста и двузначной ДД. В акциях сформировалась сильная поддержка в районе 800 руб., которая интересна для долгосрочных покупок. Но в любом случае покупки разумно осуществлять "лесенкой", и не стоит открывать позицию сразу на весь предполагаемый объём.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏥 Мать и дитя представила на днях свои операционные результаты за 3 кв. 2024 г., а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с июля по сентябрь увеличилась на +21,8% (г/г) до 8,3 млрд руб. Это уже четвёртый квартал подряд, когда темпы роста выручки превышают 20%. Важно отметить, что руководство компании выполняет свои обещания, данные в прошлом году о достижении подобных показателей.

Основным фактором роста доходов в отчётном периоде стало увеличение выручки московских госпиталей сразу на четверть. Это произошло благодаря сочетанию двух факторов: увеличению потока пациентов и повышению среднего чека, превышающему уровень инфляции. Идеальное комбо!

Мать и дитя дважды в год индексирует стоимость своих услуг, и если клиентам этот факт, наверное, не сильно приходится по душе, то акционеры точно рады. А с учётом прогнозов ЦБ о сохранении высокого уровня инфляции в ближайшие месяцы, можно предположить, что эмитент сохранит высокие темпы роста среднего чека.

📈 Менеджмент отмечает увеличение спроса на услуги родовспоможения (система организации медпомощи беременным, роженицам и родильницам) в своих учреждениях, несмотря на общее снижение уровня рождаемости в стране. Средний чек за данные услуги в Москве и других регионах растёт вдвое быстрее темпов инфляции, и особенной популярностью пользуется центр домашнего акушерства.

📈 Региональные госпитали и клиники также выходят на плановую загрузку и показывают темпы роста, значительно опережающие инфляцию. Эмитент продолжает проводить активную региональную экспансию и каждый квартал выходит в новые регионы, что будет поддерживать высокие темпы роста бизнеса в обозримом будущем.

«Быть привлекательной инвестиционной историей – значит делиться успехом Компании со своими акционерами. В этом году мы уже дважды заплатили дивиденды и не исключаем еще одну выплату до конца этого года», - поведал глава и мажоритарный акционер Мать и дитя Марк Курцер.

💰Марк Курцер намекает на промежуточные дивиденды в конце года. На какие выплаты рассчитывать акционерам?

Менеджмент ориентируется на коэффициент див. выплат в размере 60% от чистой прибыли в 2024–2025 гг. В первой половине текущего года компания неплохо заработала на банковских депозитах, размещая свою "кубышку", но сейчас таких высоких процентных доходов уже нет, т.к. "кубышка" изрядно прохудилась после выплаты очень щедрых июньских спецдивидендов.

💼 Вероятно, размер дивидендов будет на уровне 1,6–1,8 млрд руб. или 21,3–24 руб. на акцию, что сулит промежуточную ДД около 3%, однако если добавить сюда уже состоявшиеся выплаты за 6m2024 (22 руб.), то совокупная промежуточная ДД увеличивается уже почти до 6% (сверхщедрые июньские выплаты в размере 141 руб. оставим за скобками, т.к. дивидендная база по ним рассчитывалась на основе нераспределённой прибыли прошлых лет, после успешной процедуры редомициляции).

Безусловно, "Мать и дитя" вряд ли стоит считать дивидендной фишкой, однако здесь важнее психологический момент: эмитент показывает не только высокие темпы роста, но и стабильную выплату дивов. Рынок такие истории любит, и котировки акций #MDMG красноречиво это демонстрируют, показывая завидную устойчивость к внешней негативной конъюнктуре.

Да, "Мать и дитя" в общей сложности выплатила значительные дивиденды своим акционерам летом, однако компания сохранила чистую денежную позицию в объеме 3,6 млрд руб. к 30 сентября 2024 года - и этих средств вполне достаточно как для выплаты дивов, так и для развития бизнеса.

👉 Мать и дитя (#MDMG) продолжает оставаться интересным инвестиционным кейсом, с высокими темпами роста и двузначной ДД. В акциях сформировалась сильная поддержка в районе 800 руб., которая интересна для долгосрочных покупок. Но в любом случае покупки разумно осуществлять "лесенкой", и не стоит открывать позицию сразу на весь предполагаемый объём.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Стратегия 2025 от АТОНа (тезисы)

👨🏻💻 Вслед за Sber CIB, которую мы тщательно прожарили вчера, свою Стратегию по рынкам представил и АТОН. Разумеется, мы заглянули и сюда, и предлагаем вашему вниманию основные тезисы:

✔️Российская экономика в 2024 году демонстрирует неплохие темпы роста, ВВП должен прибавить примерно на +4%.

✔️С такими высокими ставками россияне сейчас сберегают больше, чем тратят. Именно поэтому отмечается высокий приток на депозиты, который оценивается на уровне 932 млрд руб. только в 2024 году. Как вы помните, совокупный объём банковских депозитов уже уверенно перевалил за 50 трлн рублей!

✔️Ключевая ставка уже находится на рекордно высоких уровнях, однако ЦБ хочет дождаться устойчивого снижения инфляции, чтобы приступить к развороту ставок. И если Sber CIB жду, что этот разворот случится в лучшем случае в 2026 году, то АТОН рассчитывает увидеть это уже в середине 2025 года. Поживём - увидим!

✔️Самый лёгкий способ предсказать динамику курса рубля - это сравнить инфляцию в России и в США. Исходя из этого, не трудно предположить, что в следующем году нам стоит ждать дальнейшее ослабление российской валюты.

✔️Аналитики АТОН видят целых 6 причин для роста рынка акций:

1️⃣Тренд на снижение ключевой ставки

2️⃣Переток сбережений россиян из банковских депозитов в фондовый рынок

3️⃣Историческая доходность фондового рынка должна взять своё рано или поздно

4️⃣Снижение геополитических рисков

5️⃣Низкое соотношение капитализации российского фондового рынка к ВВП

6️⃣ Фундаментально низкая оценка акций

✔️Фавориты на рынке акций: качественные имена (#LKOH, #FIVE), быстрорастущие компании (#OZON, #T, #YDEX, #MDMG), перепроданные бумаги (#NVTK, #GMKN), дешёвые эмитенты с кэшем (#IRAO).

✔️Аутсайдеры на рынке акций: все компании с высоким долгом, девелоперы и некоторые банки (#VTBR, #SVCB, #MBNK).

✔️По ожиданиям, в 2025 году российские публичные компании заплатят в общей сложности 5 трлн руб., из которых больше 1 трлн руб. приходятся на free-float.

✔️Отечественный нефтегазовый сектор АТОН считает перспективным и недорогим.

Преимущества:

• Дешёвая рыночная оценка

• Высокие дивиденды

• Сильный баланс

• Ключевая отрасль для РФ

• ОПЕК и ОПЕК+ поддерживают котировки цен на нефть

Риски:

• Хрупкий рынок

• Фискальные риски

• Консолидация сектора

• Санкционные риски

✔️Золото - перспективная отрасль. Китай возобновил покупки жёлтого металла в свои резервы, а с учётом того, что доля золота в ЗВР Китая/Японии небольшая (около 4%), потенциал здесь вырисовывается огромный. Ожидаемое снижение ставки в США также окажет положительное влияние на котировки. Прогноза АТОНа - $2800 за унцию.

Компания ПОЛЮС (#PLZL) - уникальный проект, имеющий большой потенциал для переоценки в ближайшие 3 года (кстати, сегодня в премиуме ждите анализ официально презентованных вчера планов по поводу месторождения Сухой Лог, мы вчера и на это мероприятие успели заглянуть).

✔️Единственный актив, который в России сейчас есть в квази-долларах, и который так любят российские инвесторы - это замещающие облигации.

ЗА

• Доходности во внутреннем контуре выше, чем доходности аналогов на мировых рынках

• Объём рынка ограничен

• Хорошая защита от девальвации

ПРОТИВ

• Высокая ключевая ставка - высокая доходность альтернативных инструментов в рублях (флоатеры и короткие корпоративные облигации).

• Ставки Overnight по юаням и курс юаня - очень волатильные сейчас, и это доп. риск-факторы.

❤️ Спасибо за ваши лайки, и продолжайте верить в российский фондовый рынок, несмотря ни на что!

© Инвестируй или проиграешь

👨🏻💻 Вслед за Sber CIB, которую мы тщательно прожарили вчера, свою Стратегию по рынкам представил и АТОН. Разумеется, мы заглянули и сюда, и предлагаем вашему вниманию основные тезисы:

✔️Российская экономика в 2024 году демонстрирует неплохие темпы роста, ВВП должен прибавить примерно на +4%.

✔️С такими высокими ставками россияне сейчас сберегают больше, чем тратят. Именно поэтому отмечается высокий приток на депозиты, который оценивается на уровне 932 млрд руб. только в 2024 году. Как вы помните, совокупный объём банковских депозитов уже уверенно перевалил за 50 трлн рублей!

✔️Ключевая ставка уже находится на рекордно высоких уровнях, однако ЦБ хочет дождаться устойчивого снижения инфляции, чтобы приступить к развороту ставок. И если Sber CIB жду, что этот разворот случится в лучшем случае в 2026 году, то АТОН рассчитывает увидеть это уже в середине 2025 года. Поживём - увидим!

✔️Самый лёгкий способ предсказать динамику курса рубля - это сравнить инфляцию в России и в США. Исходя из этого, не трудно предположить, что в следующем году нам стоит ждать дальнейшее ослабление российской валюты.

✔️Аналитики АТОН видят целых 6 причин для роста рынка акций:

1️⃣Тренд на снижение ключевой ставки

2️⃣Переток сбережений россиян из банковских депозитов в фондовый рынок

3️⃣Историческая доходность фондового рынка должна взять своё рано или поздно

4️⃣Снижение геополитических рисков

5️⃣Низкое соотношение капитализации российского фондового рынка к ВВП

6️⃣ Фундаментально низкая оценка акций

✔️Фавориты на рынке акций: качественные имена (#LKOH, #FIVE), быстрорастущие компании (#OZON, #T, #YDEX, #MDMG), перепроданные бумаги (#NVTK, #GMKN), дешёвые эмитенты с кэшем (#IRAO).

✔️Аутсайдеры на рынке акций: все компании с высоким долгом, девелоперы и некоторые банки (#VTBR, #SVCB, #MBNK).

✔️По ожиданиям, в 2025 году российские публичные компании заплатят в общей сложности 5 трлн руб., из которых больше 1 трлн руб. приходятся на free-float.

✔️Отечественный нефтегазовый сектор АТОН считает перспективным и недорогим.

Преимущества:

• Дешёвая рыночная оценка

• Высокие дивиденды

• Сильный баланс

• Ключевая отрасль для РФ

• ОПЕК и ОПЕК+ поддерживают котировки цен на нефть

Риски:

• Хрупкий рынок

• Фискальные риски

• Консолидация сектора

• Санкционные риски

✔️Золото - перспективная отрасль. Китай возобновил покупки жёлтого металла в свои резервы, а с учётом того, что доля золота в ЗВР Китая/Японии небольшая (около 4%), потенциал здесь вырисовывается огромный. Ожидаемое снижение ставки в США также окажет положительное влияние на котировки. Прогноза АТОНа - $2800 за унцию.

Компания ПОЛЮС (#PLZL) - уникальный проект, имеющий большой потенциал для переоценки в ближайшие 3 года (кстати, сегодня в премиуме ждите анализ официально презентованных вчера планов по поводу месторождения Сухой Лог, мы вчера и на это мероприятие успели заглянуть).

✔️Единственный актив, который в России сейчас есть в квази-долларах, и который так любят российские инвесторы - это замещающие облигации.

ЗА

• Доходности во внутреннем контуре выше, чем доходности аналогов на мировых рынках

• Объём рынка ограничен

• Хорошая защита от девальвации

ПРОТИВ

• Высокая ключевая ставка - высокая доходность альтернативных инструментов в рублях (флоатеры и короткие корпоративные облигации).

• Ставки Overnight по юаням и курс юаня - очень волатильные сейчас, и это доп. риск-факторы.

❤️ Спасибо за ваши лайки, и продолжайте верить в российский фондовый рынок, несмотря ни на что!

© Инвестируй или проиграешь

{kind=link}

Как СберИндекс помогает инвесторам?

🧮 На горизонте ближайших недель и месяцев российские публичные компании будут дружно отчитываться по МСФО за 4 кв. 2024 года, и мы, разумеется, будем ждать от них сюрпризов. Какими окажутся эти сюрпризы, приятными или не очень, покажет только время, ну а сейчас, чтобы лучше оценить тенденции в различных отраслях, я предлагаю сыграть на опережение и воспользоваться инструментом под названием СберИндекс, разработанным Сбером. Этот аналитический продукт анализирует большие объёмы данных из платёжных систем, предоставляя актуальные сведения о состоянии экономики, и анализ этих трендов бывает весьма полезен.

✔️ На конец 2024 года число розничных клиентов Сбера (#SBER) выросло до 109,9 млн человек, тогда как количество корпоративных клиентов достигло отметки в 3,3 млн компаний. Эти показатели подчеркивают значимость и репрезентативность данных, предоставляемых СберИндексом.

✔️ Потребительские расходы продолжают расти высокими темпами, причём наиболее заметный рост в 4Q2024 продемонстрировал IT-сектор, где прирост составил более +50%.

✔️ Изначально планировалось, что госучреждения и крупный бизнес мигрируют на отечественное ПО к 1 января 2025 года, однако многие компании запросили отсрочку. Процесс импортозамещения оказался сложнее, чем ожидалось первоначально (неужели в этом у кого-то были сомнения?) и занял больше времени, чем ожидалось, поэтому данный переход, вероятно, продлится ещё несколько лет. Это означает, что айтишники снова покажут хорошие результаты в текущем году. Среди перспективных игроков в этой сфере выделяются такие компании, как Астра (#ASTR), Arenadata (#DATA) и Positive Technologies (#POSI).

✔️ Расходы потребителей в сегментах такси и каршеринга с октября по декабрь увеличились более чем в полтора раза, по сравнению с 4 кв. 2023 года. В условиях значительного повышения тарифов на услуги такси, жители крупных городов начали активнее пользоваться каршерингом, несмотря на то, что всего несколько лет назад эта услуга вызывала у них сомнения. Ожидается, что выручка компании Делимобиль (#DELI) должна показать сильный рост, но на чистую прибыль компании по-прежнему большое давление оказывает высокая долговая нагрузка.

✔️ Расходы потребителей на онлайн-платформах, авиабилеты и медицинские услуги увеличивались в 4Q2024 в среднем на +20% (г/г). В этих сферах заслуживает внимания компания Мать и дитя (#MDMG), которая демонстрирует уверенный рост и обладает крепким балансом, что особенно ценно в условиях высоких процентных ставок.

✔️ Средний рост расходов в продуктовых магазинах составил +15% (г/г). Ритейлеры X5 Group (#X5) и Лента (#LENT) демонстрируют высокие показатели, и их акции значительно подорожали в последнее время, в то время как Магнит (#MGNT) категорически расстроил своими дивидендными фокусами и отменой ранее рекомендованных промежуточных выплат, и на эти акции смотреть сейчас, честно говоря, не хочется. Что касается X5 и Ленты, то в этих историях целесообразно дождаться коррекции перед покупками и не спешить действовать по текущим ценникам.

✔️ Расходы в магазинах бытовой техники и электроники увеличиваются медленнее, чем инфляция, что негативно сказывается на результатах работы таких компаний, как М.Видео (#MVID), обременённых значительной долговой нагрузкой. Недавние сообщения в СМИ указывают на возможность продажи контрольного пакета акций этого ритейлера госбанку ПСБ. А поскольку у ПСБ уже функционирует собственный маркетплейс под названием "ПСБ Маркет", приобретение оффлайн-ритейлера могло бы создать дополнительные возможности для синергии между этими бизнес-направлениями.

👉 Данные, предоставляемые СберИндексом, являются полезным инструментом для прогнозирования тенденций в различных отраслях. Совместное использование этого инструмента с методами анализа фондового рынка позволяет принимать ещё более взвешенные инвестиционные решения.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Хорошей вам рабочей недели и успешных инвестиций!

© Инвестируй или проиграешь

🧮 На горизонте ближайших недель и месяцев российские публичные компании будут дружно отчитываться по МСФО за 4 кв. 2024 года, и мы, разумеется, будем ждать от них сюрпризов. Какими окажутся эти сюрпризы, приятными или не очень, покажет только время, ну а сейчас, чтобы лучше оценить тенденции в различных отраслях, я предлагаю сыграть на опережение и воспользоваться инструментом под названием СберИндекс, разработанным Сбером. Этот аналитический продукт анализирует большие объёмы данных из платёжных систем, предоставляя актуальные сведения о состоянии экономики, и анализ этих трендов бывает весьма полезен.

✔️ На конец 2024 года число розничных клиентов Сбера (#SBER) выросло до 109,9 млн человек, тогда как количество корпоративных клиентов достигло отметки в 3,3 млн компаний. Эти показатели подчеркивают значимость и репрезентативность данных, предоставляемых СберИндексом.

✔️ Потребительские расходы продолжают расти высокими темпами, причём наиболее заметный рост в 4Q2024 продемонстрировал IT-сектор, где прирост составил более +50%.

✔️ Изначально планировалось, что госучреждения и крупный бизнес мигрируют на отечественное ПО к 1 января 2025 года, однако многие компании запросили отсрочку. Процесс импортозамещения оказался сложнее, чем ожидалось первоначально (неужели в этом у кого-то были сомнения?) и занял больше времени, чем ожидалось, поэтому данный переход, вероятно, продлится ещё несколько лет. Это означает, что айтишники снова покажут хорошие результаты в текущем году. Среди перспективных игроков в этой сфере выделяются такие компании, как Астра (#ASTR), Arenadata (#DATA) и Positive Technologies (#POSI).

✔️ Расходы потребителей в сегментах такси и каршеринга с октября по декабрь увеличились более чем в полтора раза, по сравнению с 4 кв. 2023 года. В условиях значительного повышения тарифов на услуги такси, жители крупных городов начали активнее пользоваться каршерингом, несмотря на то, что всего несколько лет назад эта услуга вызывала у них сомнения. Ожидается, что выручка компании Делимобиль (#DELI) должна показать сильный рост, но на чистую прибыль компании по-прежнему большое давление оказывает высокая долговая нагрузка.

✔️ Расходы потребителей на онлайн-платформах, авиабилеты и медицинские услуги увеличивались в 4Q2024 в среднем на +20% (г/г). В этих сферах заслуживает внимания компания Мать и дитя (#MDMG), которая демонстрирует уверенный рост и обладает крепким балансом, что особенно ценно в условиях высоких процентных ставок.

✔️ Средний рост расходов в продуктовых магазинах составил +15% (г/г). Ритейлеры X5 Group (#X5) и Лента (#LENT) демонстрируют высокие показатели, и их акции значительно подорожали в последнее время, в то время как Магнит (#MGNT) категорически расстроил своими дивидендными фокусами и отменой ранее рекомендованных промежуточных выплат, и на эти акции смотреть сейчас, честно говоря, не хочется. Что касается X5 и Ленты, то в этих историях целесообразно дождаться коррекции перед покупками и не спешить действовать по текущим ценникам.

✔️ Расходы в магазинах бытовой техники и электроники увеличиваются медленнее, чем инфляция, что негативно сказывается на результатах работы таких компаний, как М.Видео (#MVID), обременённых значительной долговой нагрузкой. Недавние сообщения в СМИ указывают на возможность продажи контрольного пакета акций этого ритейлера госбанку ПСБ. А поскольку у ПСБ уже функционирует собственный маркетплейс под названием "ПСБ Маркет", приобретение оффлайн-ритейлера могло бы создать дополнительные возможности для синергии между этими бизнес-направлениями.

👉 Данные, предоставляемые СберИндексом, являются полезным инструментом для прогнозирования тенденций в различных отраслях. Совместное использование этого инструмента с методами анализа фондового рынка позволяет принимать ещё более взвешенные инвестиционные решения.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Хорошей вам рабочей недели и успешных инвестиций!

© Инвестируй или проиграешь

Деловые выходные удались!

🚂Сегодня я возвращаюсь из столицы и прямо из поезда пишу эти строки, т.к. эмоции переполняют, мыслей в голове много, и хочется поделиться ими с вами.

✔️В пятницу, по приглашению ГК «Элемент» (#ELMT), я посетил День инвестора этой компании, где получил глубокое погружение в бизнес компании, услышал текущие векторы и драйверы роста бизнеса, ну и, самое главное, добавил в этот коктейль патриотических ноток, из уст зам. министра промышленности и торговли РФ Шпака В.В.

Будущее у российской микроэлектроники точно есть, да и у нашей страны фактически нет других вариантов, кроме как двигаться вперёд! Самый главный тезис, который вы должны чётко усвоить и впитать: импортозамещение и технологический суверенитет никто не отменял! Писал об этом совсем недавно, можете вернуться и перечитать.

Ещё раз отмечу открытость ГК «Элемент», её желание встречаться и общаться с нами, и хочу пожелать компании только роста – как бизнеса, так и котировок акций! Отдельный пламенный привет передаю Елене Лавицкой, лучшая!

✔️ В субботу отгремела инвестиционная конференция Profit, в рамках которой я модерировал две сессии: Займер и ГК Самолет. Модерировать я люблю, задавать острые вопросы мне нравится ещё больше, и в этом смысле честь и хвала IR-директорам этих компаний Александру Борейко (Займер) и Никите Морозу (Самолет), которые развёрнуто и понятно смогли донести до аудитории свои ответы, достойно справившись даже с самыми каверзными вопросами.

Будущее у этих двух компаний есть: ГК Самолет (#SMLT) – это по-прежнему застройщик №1 в России, который несмотря на все сложности с оптимизмом смотрит в будущее, продолжает развивать свой бизнес и вполне неплохо выезжает на семейной ипотеке, ну а Займер (#ZAYM) неожиданно стал лидером по див. доходности (с ДД>20%), с заинтересованным в этих выплатах собственником и текущей нормой выплат в размере 100% от ЧП по МСФО!

✔️«Мать и Дитя» (#MDMG): в очередной раз получил подтверждение для себя, что эта история интересная, понятная и прозрачная, но покупать акции нужно где-нибудь на локальных минимумах (800-850 руб.), а то по текущим ценникам как-то скучновато.

✔️Positive (#POSI): пожелал компании успешно пройти все невзгоды, тепло пообнимались с Юрой Мариничевым (IR-директор) и поздравили друг друга с днём космонавтики, ну и хочется верить, что дно в этой истории пройдено. Если это будет так, то я смогу через время радостно написать, что удачно закупился на самом дне.

✔️Промомед (#PRMD): хороший кейс, который на просадках можно и нужно подкупать в свой портфель. Недавняя просадка в район 350+ руб. – яркий пример!

✔️По приглашению компании Суточно.ру в формате личного 30-минутного общения удалось познакомиться с их бизнесом, но это предмет отдельного большого поста. Кто знает – может на среднесрочном горизонте это очередной герой на рынке IPO?

✔️ Про А101 писал совсем недавно, а теперь побывал и на их выступлении, ещё больше укрепив своё понимание по этой компании. Они, конечно, молодцы: уникальный подход к строительству жилья и развитая инфраструктура – это цепляет! Надеюсь, в мае удастся заглянуть к ним в гости и воочию получить экскурсию по объектам. Очень надеюсь, что однажды увидим на бирже не только ваши облигации, но и акции!

✔️Познакомился с IR-директором Ростелекома (#RTKM). Был приятно удивлён, что такая крупная гос. компания начала пиар-активность в среде частных инвесторов, а значит скоро ждём интересных громких новостей (кто понял намёк – молодец!).

🤝 Ну и самое главное: передаю большой привет своей инвестиционной братии в лице Владимира Литвинова и Георгия Аведикова! Наша дружба с годами только крепнет, и я этому безумно рад! Инвестиции сближают!

Отдельный привет Юлии и Залиму, хорошо потусили! Разумеется, встреч, рукопожатий и обнимашек было очень много, даже двух постов не хватит, чтобы всех перечислить, поэтому не обессудьте! Всегда рад вас видеть, друзья!

❤️ Посещайте инвестиционные мероприятия и конференции, общайтесь не только онлайн, но и оффлайн – и будет вам счастье!

С уважением, дядя Юра.

🚂Сегодня я возвращаюсь из столицы и прямо из поезда пишу эти строки, т.к. эмоции переполняют, мыслей в голове много, и хочется поделиться ими с вами.

✔️В пятницу, по приглашению ГК «Элемент» (#ELMT), я посетил День инвестора этой компании, где получил глубокое погружение в бизнес компании, услышал текущие векторы и драйверы роста бизнеса, ну и, самое главное, добавил в этот коктейль патриотических ноток, из уст зам. министра промышленности и торговли РФ Шпака В.В.

Будущее у российской микроэлектроники точно есть, да и у нашей страны фактически нет других вариантов, кроме как двигаться вперёд! Самый главный тезис, который вы должны чётко усвоить и впитать: импортозамещение и технологический суверенитет никто не отменял! Писал об этом совсем недавно, можете вернуться и перечитать.

Ещё раз отмечу открытость ГК «Элемент», её желание встречаться и общаться с нами, и хочу пожелать компании только роста – как бизнеса, так и котировок акций! Отдельный пламенный привет передаю Елене Лавицкой, лучшая!

✔️ В субботу отгремела инвестиционная конференция Profit, в рамках которой я модерировал две сессии: Займер и ГК Самолет. Модерировать я люблю, задавать острые вопросы мне нравится ещё больше, и в этом смысле честь и хвала IR-директорам этих компаний Александру Борейко (Займер) и Никите Морозу (Самолет), которые развёрнуто и понятно смогли донести до аудитории свои ответы, достойно справившись даже с самыми каверзными вопросами.

Будущее у этих двух компаний есть: ГК Самолет (#SMLT) – это по-прежнему застройщик №1 в России, который несмотря на все сложности с оптимизмом смотрит в будущее, продолжает развивать свой бизнес и вполне неплохо выезжает на семейной ипотеке, ну а Займер (#ZAYM) неожиданно стал лидером по див. доходности (с ДД>20%), с заинтересованным в этих выплатах собственником и текущей нормой выплат в размере 100% от ЧП по МСФО!

✔️«Мать и Дитя» (#MDMG): в очередной раз получил подтверждение для себя, что эта история интересная, понятная и прозрачная, но покупать акции нужно где-нибудь на локальных минимумах (800-850 руб.), а то по текущим ценникам как-то скучновато.

✔️Positive (#POSI): пожелал компании успешно пройти все невзгоды, тепло пообнимались с Юрой Мариничевым (IR-директор) и поздравили друг друга с днём космонавтики, ну и хочется верить, что дно в этой истории пройдено. Если это будет так, то я смогу через время радостно написать, что удачно закупился на самом дне.

✔️Промомед (#PRMD): хороший кейс, который на просадках можно и нужно подкупать в свой портфель. Недавняя просадка в район 350+ руб. – яркий пример!

✔️По приглашению компании Суточно.ру в формате личного 30-минутного общения удалось познакомиться с их бизнесом, но это предмет отдельного большого поста. Кто знает – может на среднесрочном горизонте это очередной герой на рынке IPO?

✔️ Про А101 писал совсем недавно, а теперь побывал и на их выступлении, ещё больше укрепив своё понимание по этой компании. Они, конечно, молодцы: уникальный подход к строительству жилья и развитая инфраструктура – это цепляет! Надеюсь, в мае удастся заглянуть к ним в гости и воочию получить экскурсию по объектам. Очень надеюсь, что однажды увидим на бирже не только ваши облигации, но и акции!

✔️Познакомился с IR-директором Ростелекома (#RTKM). Был приятно удивлён, что такая крупная гос. компания начала пиар-активность в среде частных инвесторов, а значит скоро ждём интересных громких новостей (кто понял намёк – молодец!).

🤝 Ну и самое главное: передаю большой привет своей инвестиционной братии в лице Владимира Литвинова и Георгия Аведикова! Наша дружба с годами только крепнет, и я этому безумно рад! Инвестиции сближают!

Отдельный привет Юлии и Залиму, хорошо потусили! Разумеется, встреч, рукопожатий и обнимашек было очень много, даже двух постов не хватит, чтобы всех перечислить, поэтому не обессудьте! Всегда рад вас видеть, друзья!

❤️ Посещайте инвестиционные мероприятия и конференции, общайтесь не только онлайн, но и оффлайн – и будет вам счастье!

С уважением, дядя Юра.