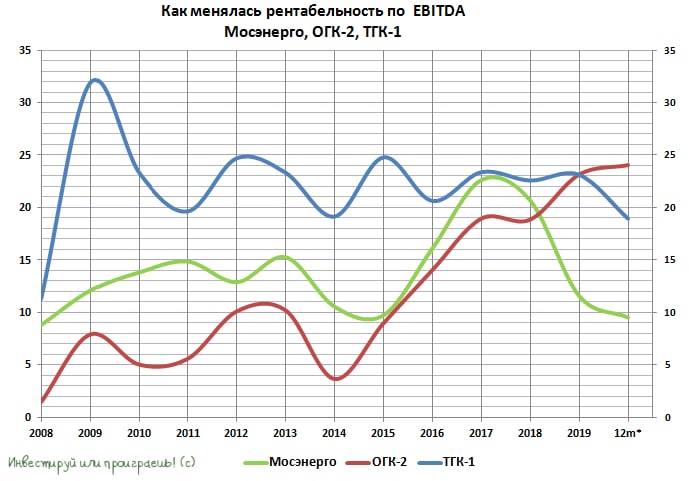

💪 Лаконичный ответ на вопрос, почему в моём инвестиционном портфеле среди трёх публичных дочках ГЭХа присутствуют только акции ОГК-2. Это не только самая рентабельная компания в этой группе, но и финансово наиболее стабильная, учитывая продолжающийся позитивный эффект от программы ДПМ.

Скажу даже больше: где-нибудь в районе 60 коп. и ниже, я бы с удовольствием нарастил позицию в акциях ОГК-2 в своём портфеле. Но очень не уверен, что такая возможность подвернётся в обозримом будущем.

#OGKB #MSNG #TGKA

Скажу даже больше: где-нибудь в районе 60 коп. и ниже, я бы с удовольствием нарастил позицию в акциях ОГК-2 в своём портфеле. Но очень не уверен, что такая возможность подвернётся в обозримом будущем.

#OGKB #MSNG #TGKA

{kind=link}

🧮 Добрался я, наконец, до финансовой отчётности МТС по МСФО за 3 кв. 2020 года, и т.к. с момента публикации уже прошло несколько дней, предлагаю в неё глубоко не погружаться, а ограничиться основными фактами, тезисами и мыслями о будущем компании.

✅ Прежде всего, стоит отметить, что результаты компании за минувшие три месяца оказались весьма сильными и превзошли прогнозы аналитиков: выручка выросла на 4% (г/г), скорректированная EBITDA прибавила на 3,3%, а чистая прибыль ограничилась ростом на 2,3%.

Хорошую динамику продемонстрировали как традиционные телекоммуникационные услуги, так и новые сегменты (финтех, медиа, облачные и цифровые решения), которые обеспечили более половины роста доходов МТС по сравнению с прошлым годом. В свою очередь, одним из главных негативных факторов стало выбытие высокомаржинальных роуминговых доходов (в компании эту цифру оценили в минус 2,2 млрд рублей).

✅ Ещё одним приятным сюрпризом в части OIBDA группы стал рекордно высокий квартальный показатель OIBDA МТС Банка (после убытка по этой строке кварталом ранее), благодаря чему МТС Банк по итогам 3 кв. 2020 года вновь вышел в прибыль.

✅ Абонентская база в России практически вернулась на доковидный уровень, благодаря выходу нашей страны после весеннего локдауна, возобновлению работы розничной сети и открытия экономики, хотя в годовом сравнении мы всё ещё видим небольшое снижение.

✅ Долговая нагрузка по соотношению NetDebt/OIBDA оценивается на весьма комфортном уровне в 1,4х, а свободный денежный поток (FCF) по итогам 9m2020 кратно вырос – с 11,6 до 49,6 млрд рублей. Не трудно посчитать, что FCF в пересчёте на одну бумагу составляет почти 25 рублей, и это наглядно демонстрирует способность компании платить дивиденд в размере 29 рублей в год, не прибегая для этого к наращиванию долга.

✅ МТС повысила свой прогноз на 2020 год: теперь компания ожидает, что выручка увеличится, как минимум, на 3% г/г (против ожиданий на уровне 0-3% тремя месяцами ранее), а OIBDA вырастет на 0-2% г/г (против ожиданий минус 2%). Прогноз по капзатратам не изменился и остался на уровне 90 млрд рублей.

✅ В ноябре МТС планирует досрочно завершить программу buy back (на 2020 год под это запланировано 15 млрд рублей), и новых планов по обратному выкупу акций с рынка у компании нет.

👉 В общем и целом, к акциям МТС я по-прежнему отношусь весьма благосклонно, держу их в своём портфеле с долей 5,6% и, возможно, буду наращивать эту долю и дальше, при удобном случае.

Пресс-релиз

Презентация

#MTSS

✅ Прежде всего, стоит отметить, что результаты компании за минувшие три месяца оказались весьма сильными и превзошли прогнозы аналитиков: выручка выросла на 4% (г/г), скорректированная EBITDA прибавила на 3,3%, а чистая прибыль ограничилась ростом на 2,3%.

Хорошую динамику продемонстрировали как традиционные телекоммуникационные услуги, так и новые сегменты (финтех, медиа, облачные и цифровые решения), которые обеспечили более половины роста доходов МТС по сравнению с прошлым годом. В свою очередь, одним из главных негативных факторов стало выбытие высокомаржинальных роуминговых доходов (в компании эту цифру оценили в минус 2,2 млрд рублей).

✅ Ещё одним приятным сюрпризом в части OIBDA группы стал рекордно высокий квартальный показатель OIBDA МТС Банка (после убытка по этой строке кварталом ранее), благодаря чему МТС Банк по итогам 3 кв. 2020 года вновь вышел в прибыль.

✅ Абонентская база в России практически вернулась на доковидный уровень, благодаря выходу нашей страны после весеннего локдауна, возобновлению работы розничной сети и открытия экономики, хотя в годовом сравнении мы всё ещё видим небольшое снижение.

✅ Долговая нагрузка по соотношению NetDebt/OIBDA оценивается на весьма комфортном уровне в 1,4х, а свободный денежный поток (FCF) по итогам 9m2020 кратно вырос – с 11,6 до 49,6 млрд рублей. Не трудно посчитать, что FCF в пересчёте на одну бумагу составляет почти 25 рублей, и это наглядно демонстрирует способность компании платить дивиденд в размере 29 рублей в год, не прибегая для этого к наращиванию долга.

✅ МТС повысила свой прогноз на 2020 год: теперь компания ожидает, что выручка увеличится, как минимум, на 3% г/г (против ожиданий на уровне 0-3% тремя месяцами ранее), а OIBDA вырастет на 0-2% г/г (против ожиданий минус 2%). Прогноз по капзатратам не изменился и остался на уровне 90 млрд рублей.

✅ В ноябре МТС планирует досрочно завершить программу buy back (на 2020 год под это запланировано 15 млрд рублей), и новых планов по обратному выкупу акций с рынка у компании нет.

👉 В общем и целом, к акциям МТС я по-прежнему отношусь весьма благосклонно, держу их в своём портфеле с долей 5,6% и, возможно, буду наращивать эту долю и дальше, при удобном случае.

Пресс-релиз

Презентация

#MTSS

{kind=link}

🔥 Это была крутая закрытая конференция в Питере! Пост теперь уже от имени Тимофея Мартынова ещё раз освежил в памяти эти прекрасные два ноябрьских дня, с хорошей погодой и прекрасными людьми из инвестиционного цеха.

Много живого оффлайн-общения, интересные знакомства и новые идеи для движения вперёд!

Поймал себя на мысли, что в этом ковидном 2020 году это было единственное деловое мероприятие, которое мне удалось посетить лично, не в онлайн-режиме. Всем спасибо!

Много живого оффлайн-общения, интересные знакомства и новые идеи для движения вперёд!

Поймал себя на мысли, что в этом ковидном 2020 году это было единственное деловое мероприятие, которое мне удалось посетить лично, не в онлайн-режиме. Всем спасибо!

smart-lab.ru

Как это было? (фото) Закрытая встреча частных инвесторов в Пушкине состоялась!

7-8 ноября мы провели вторую закрытую конференцию частных инвесторов в Пушкине. Напомню, моя главная задача была в том, чтобы познакомить

🏦 Крупнейшие российские банки отчитались по МСФО за 9 мес. 2020 года, и самое время подвести промежуточные итоги. Порой, очень полезно бывает проводить такие сравнительные наброски, благодаря которым я неожиданно добавил себе в вочлист новый эмитент под названием МКБ, который не раз будет встречаться в рамках данного поста.

✔️ Чистый процентный доход увеличился у всех банков, благодаря снижению стоимости привлечения средств. Российский ЦБ в этом году активно снижал ключевую ставку, что вызвало снижение ставок по депозитам. Самый высокий темп роста показателя зафиксировал, как ни странно, Московский кредитный банк (МКБ) – его доходы увеличились на 32,4% (г/г) до 42,5 млрд руб.

✔️ Самый высокий темп прироста чистого комиссионного дохода оказался у Банка ВТБ – рост составил 25,9% (г/г) до 84,7 млрд руб. Поддержку росту чистых комиссионных доходов оказали операции с ценными бумагами и операциям на рынках капитала, а также увеличивающиеся комиссии за распространение страховых продуктов.

✔️ Самый лучший показатель Cost/Income Ratio (отношение доходов к расходам) оказался у всё того же МКБ – почти 30%. Банк жёстко контролировал издержки и сократил их на 0,3%, у остальных банков в отчетном периоде расходы увеличились.

💪 МКБ увеличил чистую прибыль на 43,9% (г/г) до 17,1 млрд руб. – это самый высокий темп прироста в отрасли!

📈 Самый высокий темп прироста кредитного портфеля также зафиксировал МКБ. Объем кредитования увеличился на 22% до 1,01 трлн руб. Высокий темп роста корпоративного портфеля связаны как с большим объёмом новых выдачам, так и с эффектом от ослабления курса рубля. Основными драйверами роста розничного портфеля стали ипотека и автокредитование.

📉 МКБ отметился и самым низким уровнем просроченной задолженности по кредитному портфелю: показатель “NPL 90+” составил всего 3,1%. К примеру, у Сбера, который занимает второе место, показатель составляет 4,7%. Высокое качество кредитного портфеля МКБ не может не радовать, и заставляет меня обратить ещё большее внимание на этот банк.

❓Какой из всего вышесказанного можно сделать вывод?

Главный для меня вывод - это то, что МКБ достоин попадания в мой вочлист, и в ближайшее время почитаю подробнее об этом банке. Быть может, по ходу этого изучения всплывут какие-то подводные камни, однако судя по довольно уверенной динамике котировок, которые на протяжении последних двух лет уверенно находятся в узком диапазоне 4-5 рублей (и это во времена ковида!) и довольно стабильным финансовым результатам, МКБ внушает определённое доверие, демонстрируя сейчас лучшую динамику в отрасли среди публичных банков.

👉 Акции МКБ сейчас торгуются с мультипликатором P/BV=0,78х, при среднеотраслевом значении 1,5х, и я их, пожалуй, добавлю в свой вочлист.

#CBOM

✔️ Чистый процентный доход увеличился у всех банков, благодаря снижению стоимости привлечения средств. Российский ЦБ в этом году активно снижал ключевую ставку, что вызвало снижение ставок по депозитам. Самый высокий темп роста показателя зафиксировал, как ни странно, Московский кредитный банк (МКБ) – его доходы увеличились на 32,4% (г/г) до 42,5 млрд руб.

✔️ Самый высокий темп прироста чистого комиссионного дохода оказался у Банка ВТБ – рост составил 25,9% (г/г) до 84,7 млрд руб. Поддержку росту чистых комиссионных доходов оказали операции с ценными бумагами и операциям на рынках капитала, а также увеличивающиеся комиссии за распространение страховых продуктов.

✔️ Самый лучший показатель Cost/Income Ratio (отношение доходов к расходам) оказался у всё того же МКБ – почти 30%. Банк жёстко контролировал издержки и сократил их на 0,3%, у остальных банков в отчетном периоде расходы увеличились.

💪 МКБ увеличил чистую прибыль на 43,9% (г/г) до 17,1 млрд руб. – это самый высокий темп прироста в отрасли!

📈 Самый высокий темп прироста кредитного портфеля также зафиксировал МКБ. Объем кредитования увеличился на 22% до 1,01 трлн руб. Высокий темп роста корпоративного портфеля связаны как с большим объёмом новых выдачам, так и с эффектом от ослабления курса рубля. Основными драйверами роста розничного портфеля стали ипотека и автокредитование.

📉 МКБ отметился и самым низким уровнем просроченной задолженности по кредитному портфелю: показатель “NPL 90+” составил всего 3,1%. К примеру, у Сбера, который занимает второе место, показатель составляет 4,7%. Высокое качество кредитного портфеля МКБ не может не радовать, и заставляет меня обратить ещё большее внимание на этот банк.

❓Какой из всего вышесказанного можно сделать вывод?

Главный для меня вывод - это то, что МКБ достоин попадания в мой вочлист, и в ближайшее время почитаю подробнее об этом банке. Быть может, по ходу этого изучения всплывут какие-то подводные камни, однако судя по довольно уверенной динамике котировок, которые на протяжении последних двух лет уверенно находятся в узком диапазоне 4-5 рублей (и это во времена ковида!) и довольно стабильным финансовым результатам, МКБ внушает определённое доверие, демонстрируя сейчас лучшую динамику в отрасли среди публичных банков.

👉 Акции МКБ сейчас торгуются с мультипликатором P/BV=0,78х, при среднеотраслевом значении 1,5х, и я их, пожалуй, добавлю в свой вочлист.

#CBOM

{kind=link}

🏦 Раз уж сегодняшний день я посвятил изучению МКБ, ещё несколько слов по этому банку.

Безусловно, риски здесь есть (собственно, как и в любой другой компании или банке). Из октябрьской статьи в Forbes следует, что аналитики включили МКБ в список уязвимых банков, и одним из главных рисков у него является достаточно низкий норматив достаточности капитала.

То есть в случае единовременных дефолтов крупных заёмщиков или существенном обесценении портфеля ценных бумаг вполне возможен сценарий с докапитализацией банка (=размытие акционерной стоимости). Но я думаю, небольшое размытие на 10%-15% пережить можно, если считать это реально вынужденной мерой в текущих реалиях, ради светлого акционерного будущего.

Инвестиционная идея в акции МКБ – это ставка на то, что МКБ, который входит в список 11 системно значимых банков по мнению ЦБ, не дадут потонуть при любых раскладах. Если ситуация до этого дойдёт, конечно.

Чистая прибыль МКБ по МСФО за 9 месяцев 2020года выросла на 43,9% до 17,1 млрд рублей, активы банка и кредитный портфель неизменно растут, из чего можно сделать вполне логичный вывод, что МКБ достаточно успешно проходит ковидный кризис.

👉 В общем, пока я не смог переубедить себя в отношении этого банка, и район 5+ рублей буду иметь ввиду для возможных покупок акций.

Из печальных минусов - отсутствие адекватных дивидендных выплат.

#CBOM

Безусловно, риски здесь есть (собственно, как и в любой другой компании или банке). Из октябрьской статьи в Forbes следует, что аналитики включили МКБ в список уязвимых банков, и одним из главных рисков у него является достаточно низкий норматив достаточности капитала.

То есть в случае единовременных дефолтов крупных заёмщиков или существенном обесценении портфеля ценных бумаг вполне возможен сценарий с докапитализацией банка (=размытие акционерной стоимости). Но я думаю, небольшое размытие на 10%-15% пережить можно, если считать это реально вынужденной мерой в текущих реалиях, ради светлого акционерного будущего.

Инвестиционная идея в акции МКБ – это ставка на то, что МКБ, который входит в список 11 системно значимых банков по мнению ЦБ, не дадут потонуть при любых раскладах. Если ситуация до этого дойдёт, конечно.

Чистая прибыль МКБ по МСФО за 9 месяцев 2020года выросла на 43,9% до 17,1 млрд рублей, активы банка и кредитный портфель неизменно растут, из чего можно сделать вполне логичный вывод, что МКБ достаточно успешно проходит ковидный кризис.

👉 В общем, пока я не смог переубедить себя в отношении этого банка, и район 5+ рублей буду иметь ввиду для возможных покупок акций.

Из печальных минусов - отсутствие адекватных дивидендных выплат.

#CBOM

{kind=link}

💲Еврооблигации, как альтернатива банковским депозитам.

📉 Ставки по долларовым депозитам в крупнейших российских банках не превышают 0,85% годовых, и такая низкая доходность вряд ли может радовать инвесторов. В качестве интересного варианта вы можете обратить внимание на еврооблигации, популярность которых с каждым годом только растёт, также как и их доступность для широкого круга инвесторов.

Если раньше для покупки еврооблигации требовалась сумма от $100 тысяч, то в этом году ситуация явно изменилась к лучшему. Мосбиржа сделала настоящий подарок инвесторам, и теперь минимальный лот для некоторых эмитентов составляет всего лишь 1 бумагу (то есть $1000).

💼 Текущий список эмитентов на сегодняшний день выглядит следующим образом:

🔸GTLK-27 4.65% (XS2131995958) ГТЛК

🔸CBOM-PERP 8.875% (XS1601094755) МКБ

🔸PHOS-23 3.949% (XS1752568144) Фосагро

🔸GMKN-25 2.55% (XS2134628069) ГМК НорНикель

🔸MMK-24 4.375% (XS1843434959) ММК

🔸SIB-24 3.45% (XS2010044621) Сибур

🔸EUCH-24 5.5% (XS1961080501) Еврохим

🔸SCF-23 5.375% (XS1433454243) Совкомфлот

🔸SB-22 6.125% (XS0743596040) Сбербанк

👌 То есть сейчас в списке значится 9 компаний из самых разных отраслей, и Мосбиржа уверенно заявляет о том, что он будет пополняться новыми именами.

❗️Каждой облигации присвоен свой код. Например, у Фосагро XS1752568144. Если мы введём данный код в поисковую строку на сайте Мосбиржи, то получим полную информацию о ходе торгов, и текущую доходность данной еврооблигации. К примеру, сегодня она составляет 1,83%, что существенно выше банковских депозитов.

В общем, кому интересно - пробуйте, дерзайте. Д - диверсификация, которая, как известно, лишней не бывает для любого инвестора.

📉 Ставки по долларовым депозитам в крупнейших российских банках не превышают 0,85% годовых, и такая низкая доходность вряд ли может радовать инвесторов. В качестве интересного варианта вы можете обратить внимание на еврооблигации, популярность которых с каждым годом только растёт, также как и их доступность для широкого круга инвесторов.

Если раньше для покупки еврооблигации требовалась сумма от $100 тысяч, то в этом году ситуация явно изменилась к лучшему. Мосбиржа сделала настоящий подарок инвесторам, и теперь минимальный лот для некоторых эмитентов составляет всего лишь 1 бумагу (то есть $1000).

💼 Текущий список эмитентов на сегодняшний день выглядит следующим образом:

🔸GTLK-27 4.65% (XS2131995958) ГТЛК

🔸CBOM-PERP 8.875% (XS1601094755) МКБ

🔸PHOS-23 3.949% (XS1752568144) Фосагро

🔸GMKN-25 2.55% (XS2134628069) ГМК НорНикель

🔸MMK-24 4.375% (XS1843434959) ММК

🔸SIB-24 3.45% (XS2010044621) Сибур

🔸EUCH-24 5.5% (XS1961080501) Еврохим

🔸SCF-23 5.375% (XS1433454243) Совкомфлот

🔸SB-22 6.125% (XS0743596040) Сбербанк

👌 То есть сейчас в списке значится 9 компаний из самых разных отраслей, и Мосбиржа уверенно заявляет о том, что он будет пополняться новыми именами.

❗️Каждой облигации присвоен свой код. Например, у Фосагро XS1752568144. Если мы введём данный код в поисковую строку на сайте Мосбиржи, то получим полную информацию о ходе торгов, и текущую доходность данной еврооблигации. К примеру, сегодня она составляет 1,83%, что существенно выше банковских депозитов.

В общем, кому интересно - пробуйте, дерзайте. Д - диверсификация, которая, как известно, лишней не бывает для любого инвестора.

{kind=link}

👍👍 В конце минувшей недели дочки Россетей начали отчитываться о своих финансовых результатах по МСФО, и, надо сказать, что пока они в целом выглядят очень даже обнадёживающе. И это в год бушующей пандемии COVID-19, как в нашей стране, так и во всём мире!

🏂 Прекрасно отдаю себе отчёт, что всю главную интригу будет таить в себе 4-й квартал, особенно по части наших «любимых» и непредсказуемых отчислений в резервы, но всё же осторожно порадоваться хочется уже сейчас. Гормоны счастья лишними не будут, в самый разгар осенней хандры.

🤦🏻 Начну, пожалуй, с главного антигероя – МРСК Волги, чтобы напоследок оставить только хорошие новости. Компания не только уверенно пикирует в сторону первого в своей истории годового убытка, но и уже успела растерять за последние несколько кварталов все свои конкурентные преимущества по основным финансовым мультипликаторам перед «сёстрами».

С января по сентябрь МРСК Волги получила чистый убыток в размере пол миллиарда рублей, оказавшись убыточной даже на операционном уровне (минус 261 млн рублей!) – давно не припомню подобного прецедента с ней. О дивидендах за 2020 год, как это ни прискорбно, здесь лучше даже не мечтать. При этом долговая нагрузка компании впервые с 2015 года превысила 1х, а по мультипликатору EV/EBITDA компания уже 8 лет не оценивалась выше 3х.

Имеющийся пакет акций МРСК Волги продолжу держать в своём портфеле (со скромной долей в 1,7%), но докупать их точно не планирую в ближайшее время.

🕺💃🏼 Зато МРСК ЦП, МОЭСК и МРСК Центра чувствуют себя весьма неплохо: все эти три компании дружно нарастили чистую прибыль по итогам 9m2020 (на 10.7%, 7.0% и 93.7% соответственно) и демонстрируют все признаки долгожданного оздоровления (ну или, по крайней мере, стабилизации), после всех навалившихся проблем в последнее время.

Особенно приятно удивили результаты МРСК Центра, которой удалось практически удвоить свою чистую прибыль – не случайно котировки акций компании уже в пятницу закрыли ковидный гэп, обновив свои двухлетние максимумы. МОЭСК также находится в одном шаге от этого, а бумаги МРСК ЦП и вовсе единственные из этой троицы, которым удалось удвоиться в цене с ковидных минимумов за каких-то полгода с лишним!

Но всем трём компаниям ещё предстоит большой и серьёзный путь наверх, чтобы оправдать доверие тех акционеров, поверивших в компанию пару-тройку лет назад, когда конъюнктура рынка распределительных сетей была куда оптимистичней, а дивиденды более щедрыми, чем в нынешние времена.

Из этих трёх бумаг я по старой памяти держу только МРСК ЦП. Покупать МРСК Центра мне некомфортно на этом росте, да и по-прежнему не хочется из-за неприятных воспоминаний, а вот вновь стать акционером МОЭСК я бы очень даже не отказался, если бы бумажки этой компании мне продали хотя бы по рублю. Но пока в этот сценарий верится с трудом.

🙅 МРСК Юга и МРСК Северного Кавказа в круг моих интересов не входят, поэтому здесь я тактично промолчу, хотя заглядывал и в их финансовые отчётности – и ничего хорошего в них, естественно, не нашёл.

👨💻 А вот результаты ФСК ЕЭС жду куда с большим интересом, т.к. вместе с Ленэнерго это стабильные и надёжные дивитикеры в моём портфеле, с которыми я продолжаю связывать определённые надежды на дивидендный поток.

#MRKP #MRKC #MSRS #MRKV #MRKY #MRKK

🏂 Прекрасно отдаю себе отчёт, что всю главную интригу будет таить в себе 4-й квартал, особенно по части наших «любимых» и непредсказуемых отчислений в резервы, но всё же осторожно порадоваться хочется уже сейчас. Гормоны счастья лишними не будут, в самый разгар осенней хандры.

🤦🏻 Начну, пожалуй, с главного антигероя – МРСК Волги, чтобы напоследок оставить только хорошие новости. Компания не только уверенно пикирует в сторону первого в своей истории годового убытка, но и уже успела растерять за последние несколько кварталов все свои конкурентные преимущества по основным финансовым мультипликаторам перед «сёстрами».

С января по сентябрь МРСК Волги получила чистый убыток в размере пол миллиарда рублей, оказавшись убыточной даже на операционном уровне (минус 261 млн рублей!) – давно не припомню подобного прецедента с ней. О дивидендах за 2020 год, как это ни прискорбно, здесь лучше даже не мечтать. При этом долговая нагрузка компании впервые с 2015 года превысила 1х, а по мультипликатору EV/EBITDA компания уже 8 лет не оценивалась выше 3х.

Имеющийся пакет акций МРСК Волги продолжу держать в своём портфеле (со скромной долей в 1,7%), но докупать их точно не планирую в ближайшее время.

🕺💃🏼 Зато МРСК ЦП, МОЭСК и МРСК Центра чувствуют себя весьма неплохо: все эти три компании дружно нарастили чистую прибыль по итогам 9m2020 (на 10.7%, 7.0% и 93.7% соответственно) и демонстрируют все признаки долгожданного оздоровления (ну или, по крайней мере, стабилизации), после всех навалившихся проблем в последнее время.

Особенно приятно удивили результаты МРСК Центра, которой удалось практически удвоить свою чистую прибыль – не случайно котировки акций компании уже в пятницу закрыли ковидный гэп, обновив свои двухлетние максимумы. МОЭСК также находится в одном шаге от этого, а бумаги МРСК ЦП и вовсе единственные из этой троицы, которым удалось удвоиться в цене с ковидных минимумов за каких-то полгода с лишним!

Но всем трём компаниям ещё предстоит большой и серьёзный путь наверх, чтобы оправдать доверие тех акционеров, поверивших в компанию пару-тройку лет назад, когда конъюнктура рынка распределительных сетей была куда оптимистичней, а дивиденды более щедрыми, чем в нынешние времена.

Из этих трёх бумаг я по старой памяти держу только МРСК ЦП. Покупать МРСК Центра мне некомфортно на этом росте, да и по-прежнему не хочется из-за неприятных воспоминаний, а вот вновь стать акционером МОЭСК я бы очень даже не отказался, если бы бумажки этой компании мне продали хотя бы по рублю. Но пока в этот сценарий верится с трудом.

🙅 МРСК Юга и МРСК Северного Кавказа в круг моих интересов не входят, поэтому здесь я тактично промолчу, хотя заглядывал и в их финансовые отчётности – и ничего хорошего в них, естественно, не нашёл.

👨💻 А вот результаты ФСК ЕЭС жду куда с большим интересом, т.к. вместе с Ленэнерго это стабильные и надёжные дивитикеры в моём портфеле, с которыми я продолжаю связывать определённые надежды на дивидендный поток.

#MRKP #MRKC #MSRS #MRKV #MRKY #MRKK

🏢 По оценкам кредитного рейтингового агентства “Эксперт РА”, в ближайший год лицензий могут лишиться 35 кредитных организаций, или 9% от общего количества банков.

“Эксперт РА” ежеквартально составляет индекс здоровья банковского сектора. Данный показатель сигнализирует о том, что в ближайшие 12 месяцев порядка 35 банков будут находиться в зоне повышенного риска.

📉 Рейтинговое агентство отмечает, что порядка 26% действующих кредитных организаций были убыточны за последние 12 месяцев, а 36% банков столкнулись со снижением достаточности капитала.

👨🏻💼 "Избыток неработающих активов свойственен в первую очередь средним и малым банкам, средства клиентов которых очень волатильны. Они вынуждены формировать запас ликвидности, что не позволяет им эффективно размещать средства и генерировать капитал", - заявил управляющий директор по валидации «Эксперт РА» Юрий Беликов.

В невыигрышном положении также оказались банки, которые не смогли вовремя реализовать программу диджитализации и предложить новые цифровые продукты.

👉 P.S. Сокращение банковской системы на 9% положительно отразится на крупнейших игроках. В первую очередь от этого выиграет Сбер, который заберет себе большую часть клиентов.

“Эксперт РА” ежеквартально составляет индекс здоровья банковского сектора. Данный показатель сигнализирует о том, что в ближайшие 12 месяцев порядка 35 банков будут находиться в зоне повышенного риска.

📉 Рейтинговое агентство отмечает, что порядка 26% действующих кредитных организаций были убыточны за последние 12 месяцев, а 36% банков столкнулись со снижением достаточности капитала.

👨🏻💼 "Избыток неработающих активов свойственен в первую очередь средним и малым банкам, средства клиентов которых очень волатильны. Они вынуждены формировать запас ликвидности, что не позволяет им эффективно размещать средства и генерировать капитал", - заявил управляющий директор по валидации «Эксперт РА» Юрий Беликов.

В невыигрышном положении также оказались банки, которые не смогли вовремя реализовать программу диджитализации и предложить новые цифровые продукты.

👉 P.S. Сокращение банковской системы на 9% положительно отразится на крупнейших игроках. В первую очередь от этого выиграет Сбер, который заберет себе большую часть клиентов.

Рейтинговое агентство «Эксперт РА»

Индекс здоровья банковского сектора на 1 октября 2020 года

Значение индекса на уровне 90,7% на 01.10.2020 означает, что до 35 кредитных организаций (9,3% расчетной базы индекса) на горизонте ближайших четырех кварталов находятся в зоне повышенного риска.

Forwarded from ❸❻❺

Ваш официальный годовой заработок превышает 5 млн рублей? (опрос анонимный)

Anonymous Poll

6%

Да

94%

Нет

Онлайн-ритейлер Ozon проводит IPO

"Московская биржа планирует начать торги американскими депозитарными акциями Ozon Holdings PLC сегодня в 18:30 МСК при условии старта торгов на NASDAQ", - говорится в сообщении Мосбиржи. Бумаги включены в первый уровень листинга Московской биржи, торговый код – OZON.

📣 Инвестиционные банкиры через средства массовой информации активно призывают инвесторов участвовать в IPO. Заработок инвестбанкиров напрямую зависит от объема привлеченного капитала при первичном размещении бумаг. Обычно размер комиссии составляет 3-5%. Таким образом, чем выше цена размещения акций, тем больше заработок инвестбанкиров.

👌 Наша задача заключается в покупке актива по низкой цене, но когда вокруг IPO царит ажиотаж, то на привлекательный ценник рассчитывать не стоит.

Стоит отметить, что компания и ее консультанты выбрали удачное время для IPO.

✔️ Во-первых, на этой неделе пройдет “черная пятница”, когда онлайн-компании смогут существенно нарастить объем продаж. На следующей неделе мы обязательно получим пресс-релиз от менеджмента Ozon, где будет зафиксирован хороший рост продаж. Это обычный маркетинговый трюк.

✔️ Во-вторых, инвесторы сейчас оптимистично смотрят на перспективы фондовых рынков, поскольку в ближайшее время ожидается начало вакцинации от COVID-19.

📈 В краткосрочной перспективе (одна - две недели) бумаги OZON могут продемонстрировать рост, затем ажиотаж пройдет.

🤦 О компании Ozon в последние дни написано много красивых статей, но все почему-то забыли о конкурентах. WildBerries явный лидер отрасли! Сейчас не видно причин, по которым Ozon сможет обойти конкурента. Яндекс настроен на развитие маркетплейса Беру. Нельзя забывать об AliExpress, где темп роста выручки почти в два раза выше, чем у Ozon. Рынок электронной коммерции в России высоко конкурентный и битва будет нешуточная.

📉 Напомню, что этой осенью у нас уже было два IPO: 7 октября по цене 105 руб. за акцию разместилась компания Совкомфлот, а 29 октября по цене 950 руб. за акцию разместился девелопер Самолет.

‼️ Высокий ажиотаж в СМИ наблюдался во время IPO Совкомфлота. Сейчас акции торгуются дешевле цены размещения на 7%. Акции ГК Самолет также торгуются ниже цены размещения на 0,4%, но ажиотажа по данному эмитенту не было.

👉 Таким образом, если вы хотите купить бумаги Ozon для долгосрочного портфеля, то торопиться не стоит. Вы еще увидите уровни ниже цены IPO.

#OZON

"Московская биржа планирует начать торги американскими депозитарными акциями Ozon Holdings PLC сегодня в 18:30 МСК при условии старта торгов на NASDAQ", - говорится в сообщении Мосбиржи. Бумаги включены в первый уровень листинга Московской биржи, торговый код – OZON.

📣 Инвестиционные банкиры через средства массовой информации активно призывают инвесторов участвовать в IPO. Заработок инвестбанкиров напрямую зависит от объема привлеченного капитала при первичном размещении бумаг. Обычно размер комиссии составляет 3-5%. Таким образом, чем выше цена размещения акций, тем больше заработок инвестбанкиров.

👌 Наша задача заключается в покупке актива по низкой цене, но когда вокруг IPO царит ажиотаж, то на привлекательный ценник рассчитывать не стоит.

Стоит отметить, что компания и ее консультанты выбрали удачное время для IPO.

✔️ Во-первых, на этой неделе пройдет “черная пятница”, когда онлайн-компании смогут существенно нарастить объем продаж. На следующей неделе мы обязательно получим пресс-релиз от менеджмента Ozon, где будет зафиксирован хороший рост продаж. Это обычный маркетинговый трюк.

✔️ Во-вторых, инвесторы сейчас оптимистично смотрят на перспективы фондовых рынков, поскольку в ближайшее время ожидается начало вакцинации от COVID-19.

📈 В краткосрочной перспективе (одна - две недели) бумаги OZON могут продемонстрировать рост, затем ажиотаж пройдет.

🤦 О компании Ozon в последние дни написано много красивых статей, но все почему-то забыли о конкурентах. WildBerries явный лидер отрасли! Сейчас не видно причин, по которым Ozon сможет обойти конкурента. Яндекс настроен на развитие маркетплейса Беру. Нельзя забывать об AliExpress, где темп роста выручки почти в два раза выше, чем у Ozon. Рынок электронной коммерции в России высоко конкурентный и битва будет нешуточная.

📉 Напомню, что этой осенью у нас уже было два IPO: 7 октября по цене 105 руб. за акцию разместилась компания Совкомфлот, а 29 октября по цене 950 руб. за акцию разместился девелопер Самолет.

‼️ Высокий ажиотаж в СМИ наблюдался во время IPO Совкомфлота. Сейчас акции торгуются дешевле цены размещения на 7%. Акции ГК Самолет также торгуются ниже цены размещения на 0,4%, но ажиотажа по данному эмитенту не было.

👉 Таким образом, если вы хотите купить бумаги Ozon для долгосрочного портфеля, то торопиться не стоит. Вы еще увидите уровни ниже цены IPO.

#OZON

{kind=link}

Forwarded from ❸❻❺

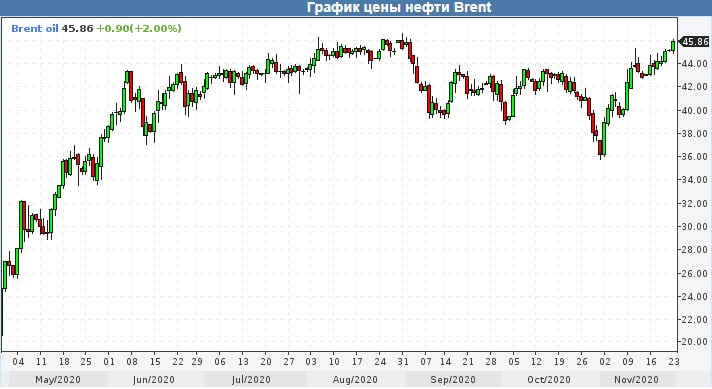

🛢 На торгах в понедельник цены на нефть марки Brent впервые с начала сентября сумели покорить отметку в $45 за баррель и находятся в шаге от обновления своих 8-месячных максимумов. А ведь всего каких-то три недели назад котировки тестировали уровень в $36 и ситуация на нефтяном рынке выглядела весьма пугающей, утягивая за собой вниз и российский фондовый рынок.

❓Какие драйверы оказывают сейчас позитивное влияние на чёрное золото?

1️⃣ Разумеется, эффект от майского соглашения ОПЕК+, тут без вопросов.

Более того, уже на 1 декабря запланирована министерская встреча ОПЕК+, от которой ожидают перенос на три месяца увеличения нефтедобычи, на фоне неблагоприятного развития ситуации с COVID-19. И в случае реализации этого сценария, нефтяной рынок получит мощный драйвер для дальнейшего роста цен, можно даже не сомневаться (не забывайте про эту картинку).

2️⃣ Оптимистичные новости, связанные сразу с несколькими вакцинами от COVID-19. Несмотря на локдауны, повторно введённые в ряде европейских стран, а также в целом неблагоприятную картину распространения вируса в мире, американская Pfizer и немецкая BioNTech всячески пытаются добиться скорейшего разрешения на использование своих вакцин. Более того, руководитель американской государственной программы по подготовке к вакцинации Монсеф Слауи заявил, что вакцинация может начаться уже 11-12 декабря, т.е. через три недели!

Столь же оптимистично рассуждает англо-шведская фармацевтическая компания AstraZeneca, которая обещает начать иммунизацию вакциной от COVID-19 уже в декабре, при условии одобрения властей.

Рынки живут ожиданиями, закладывая уже сейчас в котировки нормализацию эпидемиологической ситуации в мире.

3️⃣ А тут ещё и йеменские повстанцы-хуситы сообщили вчера о запуске ракеты прямо по нефтяной распределительной станции саудовской компании Saudi Aramco в городе Джидда на Красном море, дополнительно подогревая нефтяные цены. Да, момент спекулятивный, но всё же.

#нефть

❓Какие драйверы оказывают сейчас позитивное влияние на чёрное золото?

1️⃣ Разумеется, эффект от майского соглашения ОПЕК+, тут без вопросов.

Более того, уже на 1 декабря запланирована министерская встреча ОПЕК+, от которой ожидают перенос на три месяца увеличения нефтедобычи, на фоне неблагоприятного развития ситуации с COVID-19. И в случае реализации этого сценария, нефтяной рынок получит мощный драйвер для дальнейшего роста цен, можно даже не сомневаться (не забывайте про эту картинку).

2️⃣ Оптимистичные новости, связанные сразу с несколькими вакцинами от COVID-19. Несмотря на локдауны, повторно введённые в ряде европейских стран, а также в целом неблагоприятную картину распространения вируса в мире, американская Pfizer и немецкая BioNTech всячески пытаются добиться скорейшего разрешения на использование своих вакцин. Более того, руководитель американской государственной программы по подготовке к вакцинации Монсеф Слауи заявил, что вакцинация может начаться уже 11-12 декабря, т.е. через три недели!

Столь же оптимистично рассуждает англо-шведская фармацевтическая компания AstraZeneca, которая обещает начать иммунизацию вакциной от COVID-19 уже в декабре, при условии одобрения властей.

Рынки живут ожиданиями, закладывая уже сейчас в котировки нормализацию эпидемиологической ситуации в мире.

3️⃣ А тут ещё и йеменские повстанцы-хуситы сообщили вчера о запуске ракеты прямо по нефтяной распределительной станции саудовской компании Saudi Aramco в городе Джидда на Красном море, дополнительно подогревая нефтяные цены. Да, момент спекулятивный, но всё же.

#нефть

{kind=link}

🙋 Председатель правления Московской биржи Юрий Денисов очень любит свою компанию, однако, как и я, всё же посчитал рациональным выйти из её капитала по привлекательным ценникам.

Согласно материалам Мосбиржи, продажа пакета Денисова в размере 0,02686% капитала компании проходила в два этапа – 13 и 16 ноября 2020 года. В первый день было реализовано примерно 0,01% акций (=30 млн рублей), тремя днями позже был продана оставшаяся доля – 0,0159% (=50 млн рублей).

📄"С 2013 года в компании действует долгосрочная мотивация для правления и менеджмента. Программа основывается на динамике котировок акций биржи и зависит от выполнения целей стратегии компании. Все участники получают ежегодно транши в рамках программы, которые могут реализовать в установленные сроки.

Юрий Денисов и несколько менеджеров компании реализовали свои транши в рамках программы в ноябре", - пояснила Мосбиржа.

🤦🏻 Любопытно, но ещё буквально в октябре Денисов показательно гордился своей долей в акциях Мосбиржи, считая это своеобразным индикатором заинтересованности топ-менеджмента в светлом будущем компании:

"Для любой публичной компании принципиально важно сблизить интересы акционеров и менеджмента, чтобы сотрудники были напрямую заинтересованы в долгосрочном росте её капитализации", - говорил Денисов в октябре.

👉 Однако что-то заставило его и других коллег рассмотреть вариант продажи бумаг по текущим ценам. Посмотрим, где окажутся котировки акций Мосбиржи на горизонте одного-двух месяцев.

#MOEX

Согласно материалам Мосбиржи, продажа пакета Денисова в размере 0,02686% капитала компании проходила в два этапа – 13 и 16 ноября 2020 года. В первый день было реализовано примерно 0,01% акций (=30 млн рублей), тремя днями позже был продана оставшаяся доля – 0,0159% (=50 млн рублей).

📄"С 2013 года в компании действует долгосрочная мотивация для правления и менеджмента. Программа основывается на динамике котировок акций биржи и зависит от выполнения целей стратегии компании. Все участники получают ежегодно транши в рамках программы, которые могут реализовать в установленные сроки.

Юрий Денисов и несколько менеджеров компании реализовали свои транши в рамках программы в ноябре", - пояснила Мосбиржа.

🤦🏻 Любопытно, но ещё буквально в октябре Денисов показательно гордился своей долей в акциях Мосбиржи, считая это своеобразным индикатором заинтересованности топ-менеджмента в светлом будущем компании:

"Для любой публичной компании принципиально важно сблизить интересы акционеров и менеджмента, чтобы сотрудники были напрямую заинтересованы в долгосрочном росте её капитализации", - говорил Денисов в октябре.

👉 Однако что-то заставило его и других коллег рассмотреть вариант продажи бумаг по текущим ценам. Посмотрим, где окажутся котировки акций Мосбиржи на горизонте одного-двух месяцев.

#MOEX

{kind=link}