Финансовые результаты Норникеля раскрывают мрачные перспективы

⚒ ГМК Норникель опубликовал на днях финансовую отчётность по МСФО за 6 мес. 2024 года, и это даёт нам отличную возможность для детального анализа этих данных.

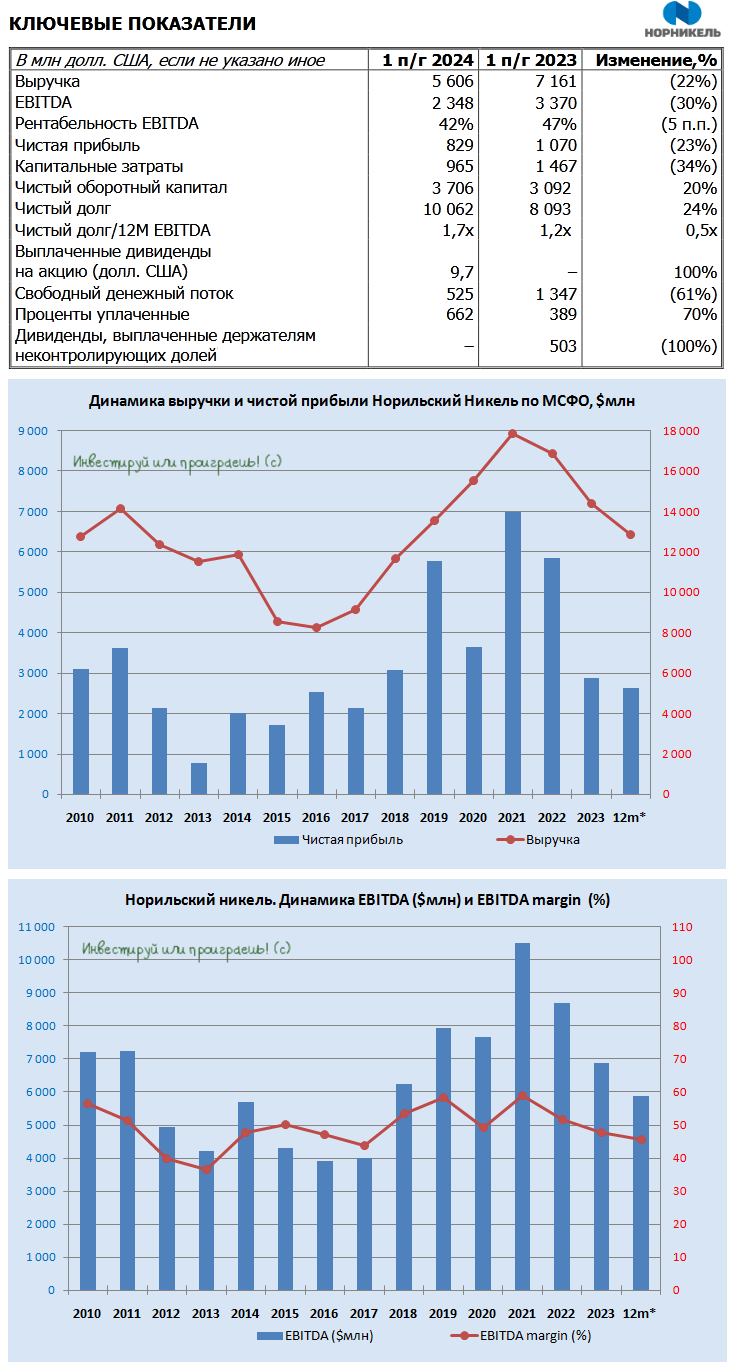

📉 Выручка компании с января по июнь сократилась на -22% (г/г) до $5,6 млрд на фоне негативной ценовой конъюнктуры на рынке металлов, а также в связи с вынужденным накоплением запасов никеля и меди, что было вызвано ограничениями судоходства в Красном море из-за военных действий йеменских хуситов. На прошлой неделе, напомню, мы с вами размышляли о результатах компании, и уже тогда пришли к выводу о значительном снижении её доходов.

📉 Показатель EBITDA также сократился на -30% (г/г) до $2,3 млрд. Стоит отметить, что падение могло быть ещё более значительным, но ослабление курса рубля помогло частично компенсировать потери от сокращения продажи металлов, поскольку большая часть операционных затрат компании выражена в национальной валюте.

💰 Норникель всегда был дивидендной фишкой на фондовом рынке, и дивидендный вопрос всегда актуален для акционеров. Однако последняя отчётность красноречиво говорит нам о том, что рассчитывать на дивы сейчас не приходится.

📉 И в доказательство этих слов самое время взглянуть на свободный денежный поток (FCF) компании, который по итогам первого полугодия сократился на 61% (г/г) до $0,5 млрд - как на фоне падения продаж металлов, так и на фоне роста оборотного капитала, связанного с накоплением запасов готовой продукции (из-за проблем с логистикой).

При этом дивидендной базой является именно скорректированный FCF, который в отчётном периоде оказался отрицательным в размере минус $159 млн.

❗️На моей памяти Норникель является единственной компанией на отечественном рынке акций, которая использует скорректированный FCF. Обычно эмитенты, которые используют свободный денежный поток для определения размера дивидендов, не корректируют этот показатель.

🤵♂️️ «Отдельно хочу отметить, что в условиях «идеального шторма», который сложился из высоких ставок по долговым инструментам и ограниченного доступа к рынкам капитала нашими абсолютными приоритетами становятся поддержание фин. устойчивости Норникеля и консервативный подход к управлению долговой нагрузкой, при выполнении всех социальных обязательств перед сотрудниками и государством», - поведал президент Норникеля Владимир Потанин.

🤷♂️️ По опыту скажу, что когда мажоритарии начинают говорить об «идеальном шторме» и «социальных обязательствах», ожидания выплаты дивидендов становятся всё более призрачными. За последние два года компания так и не смогла приспособиться к новым реалиям, и руководство продолжает обвинять неблагоприятные рыночные условия. А потому в моём понимании уровень антикризисного управления в Норникеле вызывает серьезные вопросы.

Что касается строительства Медного завода в Поднебесной, то никакой конкретики до сих пор нет, несмотря на то что для благополучия компании этот вопрос является важным. Это связано с тем, что в портфеле металлов компании именно медь демонстрирует наиболее стабильный рост цен в этом году. Учитывая потенциальный дисбаланс между спросом и предложением в среднесрочной перспективе, мы можем ожидать значительного увеличения стоимости данного металла.

👉 Акции ГМК Норникель (#GMKN) торгуются на 5-летнем минимуме. Инвестиционная привлекательность компании тает на глазах, однако топ-менеджмент продолжает действовать так, словно ничего не происходит. Весной частные инвесторы приветствовали дробление акций, что позволило расширить круг потенциальных акционеров, однако с того времени капитализация компании "похудела" почти на 25%, и инвесторы по факту остались несолоно хлебавши.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И отдельно прошу извинить за мой пессимизм, поводов для радости в этом инвестиционном кейсе я не нашёл.

© Инвестируй или проиграешь

⚒ ГМК Норникель опубликовал на днях финансовую отчётность по МСФО за 6 мес. 2024 года, и это даёт нам отличную возможность для детального анализа этих данных.

📉 Выручка компании с января по июнь сократилась на -22% (г/г) до $5,6 млрд на фоне негативной ценовой конъюнктуры на рынке металлов, а также в связи с вынужденным накоплением запасов никеля и меди, что было вызвано ограничениями судоходства в Красном море из-за военных действий йеменских хуситов. На прошлой неделе, напомню, мы с вами размышляли о результатах компании, и уже тогда пришли к выводу о значительном снижении её доходов.

📉 Показатель EBITDA также сократился на -30% (г/г) до $2,3 млрд. Стоит отметить, что падение могло быть ещё более значительным, но ослабление курса рубля помогло частично компенсировать потери от сокращения продажи металлов, поскольку большая часть операционных затрат компании выражена в национальной валюте.

💰 Норникель всегда был дивидендной фишкой на фондовом рынке, и дивидендный вопрос всегда актуален для акционеров. Однако последняя отчётность красноречиво говорит нам о том, что рассчитывать на дивы сейчас не приходится.

📉 И в доказательство этих слов самое время взглянуть на свободный денежный поток (FCF) компании, который по итогам первого полугодия сократился на 61% (г/г) до $0,5 млрд - как на фоне падения продаж металлов, так и на фоне роста оборотного капитала, связанного с накоплением запасов готовой продукции (из-за проблем с логистикой).

При этом дивидендной базой является именно скорректированный FCF, который в отчётном периоде оказался отрицательным в размере минус $159 млн.

❗️На моей памяти Норникель является единственной компанией на отечественном рынке акций, которая использует скорректированный FCF. Обычно эмитенты, которые используют свободный денежный поток для определения размера дивидендов, не корректируют этот показатель.

🤵♂️️ «Отдельно хочу отметить, что в условиях «идеального шторма», который сложился из высоких ставок по долговым инструментам и ограниченного доступа к рынкам капитала нашими абсолютными приоритетами становятся поддержание фин. устойчивости Норникеля и консервативный подход к управлению долговой нагрузкой, при выполнении всех социальных обязательств перед сотрудниками и государством», - поведал президент Норникеля Владимир Потанин.

🤷♂️️ По опыту скажу, что когда мажоритарии начинают говорить об «идеальном шторме» и «социальных обязательствах», ожидания выплаты дивидендов становятся всё более призрачными. За последние два года компания так и не смогла приспособиться к новым реалиям, и руководство продолжает обвинять неблагоприятные рыночные условия. А потому в моём понимании уровень антикризисного управления в Норникеле вызывает серьезные вопросы.

Что касается строительства Медного завода в Поднебесной, то никакой конкретики до сих пор нет, несмотря на то что для благополучия компании этот вопрос является важным. Это связано с тем, что в портфеле металлов компании именно медь демонстрирует наиболее стабильный рост цен в этом году. Учитывая потенциальный дисбаланс между спросом и предложением в среднесрочной перспективе, мы можем ожидать значительного увеличения стоимости данного металла.

👉 Акции ГМК Норникель (#GMKN) торгуются на 5-летнем минимуме. Инвестиционная привлекательность компании тает на глазах, однако топ-менеджмент продолжает действовать так, словно ничего не происходит. Весной частные инвесторы приветствовали дробление акций, что позволило расширить круг потенциальных акционеров, однако с того времени капитализация компании "похудела" почти на 25%, и инвесторы по факту остались несолоно хлебавши.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И отдельно прошу извинить за мой пессимизм, поводов для радости в этом инвестиционном кейсе я не нашёл.

© Инвестируй или проиграешь

{kind=link}

Вопросы, на которые Норникелю стоило бы ответить

📣 Друзья, продолжая разбор конференции Smart-Lab, я решил более подробно остановиться на вопросе открытости российских публичных компаний. Многие из них всё более активно идут на подобные мероприятия и прекрасно понимают, что именно эта открытость и добавляет им ту самую заветную инвестиционную привлекательность, о которой мечтают все эмитенты.

Некоторые публичные компании ограничиваются кулуарными беседами с инвесторами или же закрытыми мероприятиями с узким кругом блогеров и аналитиков, другие - готовят выступление на большой сцене, с показом презентации и озвучиванием планов на будущее. А кто-то идёт лёгким путём и просто игнорирует громкое публичное мероприятие.

Да-да, вы правильно догадались - речь сейчас пойдёт о компании ГМК Норильский Никель (#GMKN), представители которого по загадочным причинам решили не участвовать в конференции Смартлаба, и об этом я вам намекал ещё в воскресенье, а сейчас решил разобрать ситуацию в отдельном посте.

В то время как большие и малые публичные компании стремятся к максимальной открытости и готовы общаться с инвестиционной общественностью, Норникель почему-то действует по-своему и наперекор логике. А ведь именно такие мероприятия как Смартлаб дают отличную возможность публично поделиться своими планами на будущее, в кулуарах получить ответы на все интересующие вопросы и обсудить актуальные проблемы и пути их решения.

🎤 Как вы знаете, в субботу я модерировал выступление двух эмитентов: Элемент и Самолет. И если у первой компании дела идут стабильно, благодаря значительной гос. поддержке, льготному кредитованию и широкому потенциалу для импортозамещения, то у второй ситуация противоположная: после 1 июля резко снизились объёмы продаж (на фоне ужесточения льготной ипотеки), а рост процентных ставок оказывает негативное влияние на потребительский спрос и увеличивает долговую нагрузку эмитента.

НО: несмотря на сложную рыночную конъюнктуру, IR-директор Самолета всё-таки пришёл и ответил на все вопросы, сообщив о планах девелопера даже провести в конце года День инвестора, где эмитент актуализирует свою стратегию развития, с учётом новых реалий.

И это притом, что акции Самолета далеко не в ТОП-10 самых популярных бумаг на Мосбирже, в отличие от того же Норникеля. Но последний выбрал путь наименьшего сопротивления и просто решил "уйти в тень", практически исчезнув в последнее время с радаров, хотя его акции остаются одними из самых популярных на рынке, что может происходить как по инерции, так и на фоне надежд, что ГМК все же продолжит платить дивиденды как в былые годы.

📓 В понедельник, кстати, Норникель представил операционный отчет за 9m2024, в котором компания пересмотрела прогноз производства всех металлов в сторону увеличения на 5-10%. И на этом фоне у меня возникает логичный вопрос: если у эмитента есть такие позитивные новости, почему же он не хочет обсудить их лично со своими инвесторами?

🤔 Рискну предположить, что на этом позитивная информация исчерпывается, и компания предпочитает избегать лишних вопросов. А таких вопросов немало, вот лишь некоторые из них:

❓ Почему компания сначала объявила о планах переноса медного завода в Китай, но потом так и не предоставила данных о строительстве, ограничиваясь словами о продолжении переговоров?

❓ Существует ли хоть один, а может и несколько антикризисных планов, которые позволят улучшить ситуацию с FCF? А со сбытом?

👉 Очень жаль, что в некогда дивидендной фишке, которую все еще любят частные инвесторы, ухудшается уровень корпоративного управления, и так хочется, чтобы ситуация, наконец, хотя бы двинулась в сторону того, как было прежде. Ну а пока многие инвесторы, надеявшиеся встретить представителей ГМК на конфе Смартлаба, по факту остались несолоно хлебавши.

❤️ Ставьте лайк под этим постом, и пусть эти сердечки согреют теплом сердца миноритариев ГМК!

© Инвестируй или проиграешь

📣 Друзья, продолжая разбор конференции Smart-Lab, я решил более подробно остановиться на вопросе открытости российских публичных компаний. Многие из них всё более активно идут на подобные мероприятия и прекрасно понимают, что именно эта открытость и добавляет им ту самую заветную инвестиционную привлекательность, о которой мечтают все эмитенты.

Некоторые публичные компании ограничиваются кулуарными беседами с инвесторами или же закрытыми мероприятиями с узким кругом блогеров и аналитиков, другие - готовят выступление на большой сцене, с показом презентации и озвучиванием планов на будущее. А кто-то идёт лёгким путём и просто игнорирует громкое публичное мероприятие.

Да-да, вы правильно догадались - речь сейчас пойдёт о компании ГМК Норильский Никель (#GMKN), представители которого по загадочным причинам решили не участвовать в конференции Смартлаба, и об этом я вам намекал ещё в воскресенье, а сейчас решил разобрать ситуацию в отдельном посте.

В то время как большие и малые публичные компании стремятся к максимальной открытости и готовы общаться с инвестиционной общественностью, Норникель почему-то действует по-своему и наперекор логике. А ведь именно такие мероприятия как Смартлаб дают отличную возможность публично поделиться своими планами на будущее, в кулуарах получить ответы на все интересующие вопросы и обсудить актуальные проблемы и пути их решения.

🎤 Как вы знаете, в субботу я модерировал выступление двух эмитентов: Элемент и Самолет. И если у первой компании дела идут стабильно, благодаря значительной гос. поддержке, льготному кредитованию и широкому потенциалу для импортозамещения, то у второй ситуация противоположная: после 1 июля резко снизились объёмы продаж (на фоне ужесточения льготной ипотеки), а рост процентных ставок оказывает негативное влияние на потребительский спрос и увеличивает долговую нагрузку эмитента.

НО: несмотря на сложную рыночную конъюнктуру, IR-директор Самолета всё-таки пришёл и ответил на все вопросы, сообщив о планах девелопера даже провести в конце года День инвестора, где эмитент актуализирует свою стратегию развития, с учётом новых реалий.

И это притом, что акции Самолета далеко не в ТОП-10 самых популярных бумаг на Мосбирже, в отличие от того же Норникеля. Но последний выбрал путь наименьшего сопротивления и просто решил "уйти в тень", практически исчезнув в последнее время с радаров, хотя его акции остаются одними из самых популярных на рынке, что может происходить как по инерции, так и на фоне надежд, что ГМК все же продолжит платить дивиденды как в былые годы.

📓 В понедельник, кстати, Норникель представил операционный отчет за 9m2024, в котором компания пересмотрела прогноз производства всех металлов в сторону увеличения на 5-10%. И на этом фоне у меня возникает логичный вопрос: если у эмитента есть такие позитивные новости, почему же он не хочет обсудить их лично со своими инвесторами?

🤔 Рискну предположить, что на этом позитивная информация исчерпывается, и компания предпочитает избегать лишних вопросов. А таких вопросов немало, вот лишь некоторые из них:

❓ Почему компания сначала объявила о планах переноса медного завода в Китай, но потом так и не предоставила данных о строительстве, ограничиваясь словами о продолжении переговоров?

❓ Существует ли хоть один, а может и несколько антикризисных планов, которые позволят улучшить ситуацию с FCF? А со сбытом?

👉 Очень жаль, что в некогда дивидендной фишке, которую все еще любят частные инвесторы, ухудшается уровень корпоративного управления, и так хочется, чтобы ситуация, наконец, хотя бы двинулась в сторону того, как было прежде. Ну а пока многие инвесторы, надеявшиеся встретить представителей ГМК на конфе Смартлаба, по факту остались несолоно хлебавши.

❤️ Ставьте лайк под этим постом, и пусть эти сердечки согреют теплом сердца миноритариев ГМК!

© Инвестируй или проиграешь

{kind=link}

По осени считаем: вопросы корпоративного управления выходят на первый план? (часть 1)

🧐 В последнее время мы с вами часто обсуждаем влияние высокой ключевой ставки на российский фондовый рынок, однако сегодня я снова предлагаю взглянуть на развитие нашего рынка акций под углом корпоративного управления. Этот пост можно считать логическим продолжением наших октябрьских рассуждений на эту тему, дополнительно подкреплённый участием в недавней конференции Smart-Lab и форуме Мосбиржи, на которых вопросы корпоративного управления поднимались очень часто и вызывали бурные дискуссии.

📣 Первое, что особенно запомнилось на этих двух мероприятиях: участники дружно сошлись во мнении, что уровень корпоративного управления снизился за последние пару лет. Действительно, ситуация оставляет желать лучшего: за последние несколько лет эмитентов освободили от обязанности раскрывать определённые данные, а ежегодные годовые собрания акционеров (ГОСА) стали лишь пустой формальностью, к тому же проводимой дистанционно, что фактически лишает миноритариев возможности задать руководству острые вопросы.

И что любопытно, эти меры противоречат стратегическим задачам правительства, которое планирует увеличить соотношение капитализации к ВВП до 66% к 2030 году, тогда как текущий уровень составляет всего 25%, а также удвоить капитализацию российского фондового рынка на горизонте ближайших 5-6 лет. Хотя достижение этих амбициозных целей вполне реально, глобальный успех не возможен без значительного улучшения стандартов корпоративного управления. Это нужно понять и осознать каждому из нас.

🫵 Отдельно вспоминается оживлённая дискуссия на форуме Московской биржи, которая развернулась вокруг ГМК Норникеля (#GMKN), причем с непосредственным участием спикера от этой компании. В центре обсуждения оказался председатель совета директоров компании Андрей Бугров, ему в определенный момент оппонировали такие известные фигуры финансового мира, как Максим Орловский, CEO Ренессанс Капитала, и Сергей Швецов, председатель наблюдательного совета Мосбиржи. Это было мощно!

Можете себе представить реакцию зала, когда представитель Норникеля заявил об отсутствии необходимости проведения очных собраний акционеров. Казалось бы, подобный подход крайне удивляет, поскольку в этом году компания провела дробление своих акций с коэффициентом 1:100, и благодаря дополнительному привлечению частных инвесторов компания повысила ликвидность своих акций, однако общаться с ними совершенно не желает.

❗️Своей непрозрачностью Норникель действительно вызывает серьёзные вопросы, в том числе и у меня, как миноритарного акционера данной компании. В частности, хотелось бы отметить отсутствие чёткого антикризисного плана для управления оборотным капиталом, а также непрозрачная методика расчёта свободного денежного потока. Как результат - мне, как миноритарному акционеру компании, совершенно непонятно, почему из стабильного дивидендного тикера этот кейс превратился в сомнительную инвестиционную идею со слабым корпоративным управлением, в которой вывод дивидендов через дочек в обход миноритариев является нормальным явлением.

Притом, что деньги у компании точно есть, хотя менеджмент упорно пытается убедить нас в обратном.И самое грустное состоит в том, что складывается впечатление, что у менеджмента и плана толком нет по выходу из сложившейся ситуации и возвращению на дивидендную колею.

🧐 В последнее время мы с вами часто обсуждаем влияние высокой ключевой ставки на российский фондовый рынок, однако сегодня я снова предлагаю взглянуть на развитие нашего рынка акций под углом корпоративного управления. Этот пост можно считать логическим продолжением наших октябрьских рассуждений на эту тему, дополнительно подкреплённый участием в недавней конференции Smart-Lab и форуме Мосбиржи, на которых вопросы корпоративного управления поднимались очень часто и вызывали бурные дискуссии.

📣 Первое, что особенно запомнилось на этих двух мероприятиях: участники дружно сошлись во мнении, что уровень корпоративного управления снизился за последние пару лет. Действительно, ситуация оставляет желать лучшего: за последние несколько лет эмитентов освободили от обязанности раскрывать определённые данные, а ежегодные годовые собрания акционеров (ГОСА) стали лишь пустой формальностью, к тому же проводимой дистанционно, что фактически лишает миноритариев возможности задать руководству острые вопросы.

И что любопытно, эти меры противоречат стратегическим задачам правительства, которое планирует увеличить соотношение капитализации к ВВП до 66% к 2030 году, тогда как текущий уровень составляет всего 25%, а также удвоить капитализацию российского фондового рынка на горизонте ближайших 5-6 лет. Хотя достижение этих амбициозных целей вполне реально, глобальный успех не возможен без значительного улучшения стандартов корпоративного управления. Это нужно понять и осознать каждому из нас.

🫵 Отдельно вспоминается оживлённая дискуссия на форуме Московской биржи, которая развернулась вокруг ГМК Норникеля (#GMKN), причем с непосредственным участием спикера от этой компании. В центре обсуждения оказался председатель совета директоров компании Андрей Бугров, ему в определенный момент оппонировали такие известные фигуры финансового мира, как Максим Орловский, CEO Ренессанс Капитала, и Сергей Швецов, председатель наблюдательного совета Мосбиржи. Это было мощно!

Можете себе представить реакцию зала, когда представитель Норникеля заявил об отсутствии необходимости проведения очных собраний акционеров. Казалось бы, подобный подход крайне удивляет, поскольку в этом году компания провела дробление своих акций с коэффициентом 1:100, и благодаря дополнительному привлечению частных инвесторов компания повысила ликвидность своих акций, однако общаться с ними совершенно не желает.

❗️Своей непрозрачностью Норникель действительно вызывает серьёзные вопросы, в том числе и у меня, как миноритарного акционера данной компании. В частности, хотелось бы отметить отсутствие чёткого антикризисного плана для управления оборотным капиталом, а также непрозрачная методика расчёта свободного денежного потока. Как результат - мне, как миноритарному акционеру компании, совершенно непонятно, почему из стабильного дивидендного тикера этот кейс превратился в сомнительную инвестиционную идею со слабым корпоративным управлением, в которой вывод дивидендов через дочек в обход миноритариев является нормальным явлением.

Притом, что деньги у компании точно есть, хотя менеджмент упорно пытается убедить нас в обратном.И самое грустное состоит в том, что складывается впечатление, что у менеджмента и плана толком нет по выходу из сложившейся ситуации и возвращению на дивидендную колею.

По осени считаем: вопросы корпоративного управления выходят на первый план? (часть 2)

🧐 На прошлой неделе мне на глаза попалась статья в Forbes, в которой освещаются претензии РУСАЛа к владельцу и президенту Норникеля. РУСАЛ (#RUAL) обвиняет Потанина в выводе за периметр Норникеля стратегических активов по заниженной стоимости, а также ненадлежащем подходе к инвестициям и управлению рисками. Всем акционерам ГМК Норильский Никель (#GMKN) рекомендую в обязательном порядке перечитать эту статью в Forbes, чтобы понять масштаб ухудшения корпоративного управления в Норникеле.

И прошу не думать, что это я один тут сижу и драматизирую: тот же Игорь Шимко подробно анализировал, тоже рекомендую почитать. Я не эксперт в судебных делах, однако цифра ущерба в $2,5 млрд (по минимальной оценке) зацепила мой глаз. А ведь эти деньги и могли быть направлены совсем в иное русло, в том числе – на дивиденды.

❤️ Спасибо, что дочитали этот большой и объёмный пост до конца, мы старались! Не поленитесь и поставьте лайк, чтобы этот материал увидело как можно больше людей, мы действительно старались!

🧐 На прошлой неделе мне на глаза попалась статья в Forbes, в которой освещаются претензии РУСАЛа к владельцу и президенту Норникеля. РУСАЛ (#RUAL) обвиняет Потанина в выводе за периметр Норникеля стратегических активов по заниженной стоимости, а также ненадлежащем подходе к инвестициям и управлению рисками. Всем акционерам ГМК Норильский Никель (#GMKN) рекомендую в обязательном порядке перечитать эту статью в Forbes, чтобы понять масштаб ухудшения корпоративного управления в Норникеле.

И прошу не думать, что это я один тут сижу и драматизирую: тот же Игорь Шимко подробно анализировал, тоже рекомендую почитать. Я не эксперт в судебных делах, однако цифра ущерба в $2,5 млрд (по минимальной оценке) зацепила мой глаз. А ведь эти деньги и могли быть направлены совсем в иное русло, в том числе – на дивиденды.

❤️ Спасибо, что дочитали этот большой и объёмный пост до конца, мы старались! Не поленитесь и поставьте лайк, чтобы этот материал увидело как можно больше людей, мы действительно старались!

{kind=link}

Стратегия 2025 от АТОНа (тезисы)

👨🏻💻 Вслед за Sber CIB, которую мы тщательно прожарили вчера, свою Стратегию по рынкам представил и АТОН. Разумеется, мы заглянули и сюда, и предлагаем вашему вниманию основные тезисы:

✔️Российская экономика в 2024 году демонстрирует неплохие темпы роста, ВВП должен прибавить примерно на +4%.

✔️С такими высокими ставками россияне сейчас сберегают больше, чем тратят. Именно поэтому отмечается высокий приток на депозиты, который оценивается на уровне 932 млрд руб. только в 2024 году. Как вы помните, совокупный объём банковских депозитов уже уверенно перевалил за 50 трлн рублей!

✔️Ключевая ставка уже находится на рекордно высоких уровнях, однако ЦБ хочет дождаться устойчивого снижения инфляции, чтобы приступить к развороту ставок. И если Sber CIB жду, что этот разворот случится в лучшем случае в 2026 году, то АТОН рассчитывает увидеть это уже в середине 2025 года. Поживём - увидим!

✔️Самый лёгкий способ предсказать динамику курса рубля - это сравнить инфляцию в России и в США. Исходя из этого, не трудно предположить, что в следующем году нам стоит ждать дальнейшее ослабление российской валюты.

✔️Аналитики АТОН видят целых 6 причин для роста рынка акций:

1️⃣Тренд на снижение ключевой ставки

2️⃣Переток сбережений россиян из банковских депозитов в фондовый рынок

3️⃣Историческая доходность фондового рынка должна взять своё рано или поздно

4️⃣Снижение геополитических рисков

5️⃣Низкое соотношение капитализации российского фондового рынка к ВВП

6️⃣ Фундаментально низкая оценка акций

✔️Фавориты на рынке акций: качественные имена (#LKOH, #FIVE), быстрорастущие компании (#OZON, #T, #YDEX, #MDMG), перепроданные бумаги (#NVTK, #GMKN), дешёвые эмитенты с кэшем (#IRAO).

✔️Аутсайдеры на рынке акций: все компании с высоким долгом, девелоперы и некоторые банки (#VTBR, #SVCB, #MBNK).

✔️По ожиданиям, в 2025 году российские публичные компании заплатят в общей сложности 5 трлн руб., из которых больше 1 трлн руб. приходятся на free-float.

✔️Отечественный нефтегазовый сектор АТОН считает перспективным и недорогим.

Преимущества:

• Дешёвая рыночная оценка

• Высокие дивиденды

• Сильный баланс

• Ключевая отрасль для РФ

• ОПЕК и ОПЕК+ поддерживают котировки цен на нефть

Риски:

• Хрупкий рынок

• Фискальные риски

• Консолидация сектора

• Санкционные риски

✔️Золото - перспективная отрасль. Китай возобновил покупки жёлтого металла в свои резервы, а с учётом того, что доля золота в ЗВР Китая/Японии небольшая (около 4%), потенциал здесь вырисовывается огромный. Ожидаемое снижение ставки в США также окажет положительное влияние на котировки. Прогноза АТОНа - $2800 за унцию.

Компания ПОЛЮС (#PLZL) - уникальный проект, имеющий большой потенциал для переоценки в ближайшие 3 года (кстати, сегодня в премиуме ждите анализ официально презентованных вчера планов по поводу месторождения Сухой Лог, мы вчера и на это мероприятие успели заглянуть).

✔️Единственный актив, который в России сейчас есть в квази-долларах, и который так любят российские инвесторы - это замещающие облигации.

ЗА

• Доходности во внутреннем контуре выше, чем доходности аналогов на мировых рынках

• Объём рынка ограничен

• Хорошая защита от девальвации

ПРОТИВ

• Высокая ключевая ставка - высокая доходность альтернативных инструментов в рублях (флоатеры и короткие корпоративные облигации).

• Ставки Overnight по юаням и курс юаня - очень волатильные сейчас, и это доп. риск-факторы.

❤️ Спасибо за ваши лайки, и продолжайте верить в российский фондовый рынок, несмотря ни на что!

© Инвестируй или проиграешь

👨🏻💻 Вслед за Sber CIB, которую мы тщательно прожарили вчера, свою Стратегию по рынкам представил и АТОН. Разумеется, мы заглянули и сюда, и предлагаем вашему вниманию основные тезисы:

✔️Российская экономика в 2024 году демонстрирует неплохие темпы роста, ВВП должен прибавить примерно на +4%.

✔️С такими высокими ставками россияне сейчас сберегают больше, чем тратят. Именно поэтому отмечается высокий приток на депозиты, который оценивается на уровне 932 млрд руб. только в 2024 году. Как вы помните, совокупный объём банковских депозитов уже уверенно перевалил за 50 трлн рублей!

✔️Ключевая ставка уже находится на рекордно высоких уровнях, однако ЦБ хочет дождаться устойчивого снижения инфляции, чтобы приступить к развороту ставок. И если Sber CIB жду, что этот разворот случится в лучшем случае в 2026 году, то АТОН рассчитывает увидеть это уже в середине 2025 года. Поживём - увидим!

✔️Самый лёгкий способ предсказать динамику курса рубля - это сравнить инфляцию в России и в США. Исходя из этого, не трудно предположить, что в следующем году нам стоит ждать дальнейшее ослабление российской валюты.

✔️Аналитики АТОН видят целых 6 причин для роста рынка акций:

1️⃣Тренд на снижение ключевой ставки

2️⃣Переток сбережений россиян из банковских депозитов в фондовый рынок

3️⃣Историческая доходность фондового рынка должна взять своё рано или поздно

4️⃣Снижение геополитических рисков

5️⃣Низкое соотношение капитализации российского фондового рынка к ВВП

6️⃣ Фундаментально низкая оценка акций

✔️Фавориты на рынке акций: качественные имена (#LKOH, #FIVE), быстрорастущие компании (#OZON, #T, #YDEX, #MDMG), перепроданные бумаги (#NVTK, #GMKN), дешёвые эмитенты с кэшем (#IRAO).

✔️Аутсайдеры на рынке акций: все компании с высоким долгом, девелоперы и некоторые банки (#VTBR, #SVCB, #MBNK).

✔️По ожиданиям, в 2025 году российские публичные компании заплатят в общей сложности 5 трлн руб., из которых больше 1 трлн руб. приходятся на free-float.

✔️Отечественный нефтегазовый сектор АТОН считает перспективным и недорогим.

Преимущества:

• Дешёвая рыночная оценка

• Высокие дивиденды

• Сильный баланс

• Ключевая отрасль для РФ

• ОПЕК и ОПЕК+ поддерживают котировки цен на нефть

Риски:

• Хрупкий рынок

• Фискальные риски

• Консолидация сектора

• Санкционные риски

✔️Золото - перспективная отрасль. Китай возобновил покупки жёлтого металла в свои резервы, а с учётом того, что доля золота в ЗВР Китая/Японии небольшая (около 4%), потенциал здесь вырисовывается огромный. Ожидаемое снижение ставки в США также окажет положительное влияние на котировки. Прогноза АТОНа - $2800 за унцию.

Компания ПОЛЮС (#PLZL) - уникальный проект, имеющий большой потенциал для переоценки в ближайшие 3 года (кстати, сегодня в премиуме ждите анализ официально презентованных вчера планов по поводу месторождения Сухой Лог, мы вчера и на это мероприятие успели заглянуть).

✔️Единственный актив, который в России сейчас есть в квази-долларах, и который так любят российские инвесторы - это замещающие облигации.

ЗА

• Доходности во внутреннем контуре выше, чем доходности аналогов на мировых рынках

• Объём рынка ограничен

• Хорошая защита от девальвации

ПРОТИВ

• Высокая ключевая ставка - высокая доходность альтернативных инструментов в рублях (флоатеры и короткие корпоративные облигации).

• Ставки Overnight по юаням и курс юаня - очень волатильные сейчас, и это доп. риск-факторы.

❤️ Спасибо за ваши лайки, и продолжайте верить в российский фондовый рынок, несмотря ни на что!

© Инвестируй или проиграешь

{kind=link}

ГМК Норильский Никель: бездивидендное уныние

🤔 Ещё в конце октября, когда мы поприсутствовали на интересной онлайн-конференции с участием IR-директора ГМК Норникель (#GMKN) Михаилом Боровиковым, мы тогда акцентировали внимание на двух важных тезисах, касающихся инвестиционных перспектив этого кейса, которые фактически друг другу противоречили:

✔️ В настоящее время приоритетной задачей для руководства ГМК является снижение затрат и уменьшение оборотного капитала, что вместе с растущими ценами на металлы, наблюдаемыми в последние два месяца, создаёт предпосылки для формирования положительного свободного денежного потока (FCF) по итогам 2024 года, который станет основой для выплаты дивидендов.

✔️ Менеджмент Норникеля продолжает акцентировать внимание инвесторов на долговой нагрузке компании и влиянии высоких процентных ставок, которые препятствуют привлечению дешёвого финансирования. В настоящее время компания не стремится к быстрому снижению долга, однако и увеличивать его не намерена. Таким образом, она пытается найти баланс между поддержанием допустимого уровня задолженности и осуществлением дивидендных выплат. Но прозвучало это как намёк на то, что в ближайшее время высоких дивидендов ждать не стоит.

⛔️ Прошло каких-то полтора месяца, и стало понятно, что на дивиденды от ГМК действительно рассчитывать не стоит. По крайней мере, в своём недавнем интервью РБК глава компании Владимир Потанин прямым текстом твёрдо и чётко дал понять, что "акционерам с дивидендами придется потерпеть", отметив при этом, что до выхода на положительный FCF дивиденды распределяться не будут, т.к. это неминуемо приведёт к росту долга.

Действительно, динамика цен на ключевые металлы ГМК по-прежнему остаётся неоднородной: цены на никель, платину и палладий демонстрируют слабость, что ограничивает потенциал роста выручки, а роста цен на медь, которая стала единственным металлом в линейке компании с ростом стоимости в долларовом эквиваленте с начала 2024 года, маловато для того, чтобы оказать решающее влияние на совокупную выручку. На этом фоне слабость внешних рынков, рост логистических расходов и дорожающие процентные платежи оказывают давление на доходы компании, плюс ко всему высокий уровень капитальных давит на FCF, который по итогам 6m2024 чудом удержался в положительной области.

Правда, дивидендной базой у ГМК является именно скорректированный FCF, который в отчётном периоде оказался отрицательным в размере минус $159 млн. Поэтому всё сходится.

👉 Прошу меня правильно понять в контексте всего вышесказанного. Я ни в коем случае не отговариваю вас от идеи прикупить бумаги ГМК в свой портфель, например на долгосрок. Просто сильно не удивляйтесь, если по итогам 2024 году вы увидите "дивидендную баранку" и морально готовьтесь к этому уже сейчас. Ну а мои посты про корпоративное управление в компании (ноябрьский и октябрьский) сейчас всё также актуальны. Рекомендую вернуться и перечитать их, для общего развития.

❤️ Спасибо, что дочитали этот пост до конца. И прошу меня извинить, если он показался вам не таким радостным и позитивным, как вы любите. Предупреждён - значит вооружён!

© Инвестируй или проиграешь

🤔 Ещё в конце октября, когда мы поприсутствовали на интересной онлайн-конференции с участием IR-директора ГМК Норникель (#GMKN) Михаилом Боровиковым, мы тогда акцентировали внимание на двух важных тезисах, касающихся инвестиционных перспектив этого кейса, которые фактически друг другу противоречили:

✔️ В настоящее время приоритетной задачей для руководства ГМК является снижение затрат и уменьшение оборотного капитала, что вместе с растущими ценами на металлы, наблюдаемыми в последние два месяца, создаёт предпосылки для формирования положительного свободного денежного потока (FCF) по итогам 2024 года, который станет основой для выплаты дивидендов.

✔️ Менеджмент Норникеля продолжает акцентировать внимание инвесторов на долговой нагрузке компании и влиянии высоких процентных ставок, которые препятствуют привлечению дешёвого финансирования. В настоящее время компания не стремится к быстрому снижению долга, однако и увеличивать его не намерена. Таким образом, она пытается найти баланс между поддержанием допустимого уровня задолженности и осуществлением дивидендных выплат. Но прозвучало это как намёк на то, что в ближайшее время высоких дивидендов ждать не стоит.

⛔️ Прошло каких-то полтора месяца, и стало понятно, что на дивиденды от ГМК действительно рассчитывать не стоит. По крайней мере, в своём недавнем интервью РБК глава компании Владимир Потанин прямым текстом твёрдо и чётко дал понять, что "акционерам с дивидендами придется потерпеть", отметив при этом, что до выхода на положительный FCF дивиденды распределяться не будут, т.к. это неминуемо приведёт к росту долга.

Действительно, динамика цен на ключевые металлы ГМК по-прежнему остаётся неоднородной: цены на никель, платину и палладий демонстрируют слабость, что ограничивает потенциал роста выручки, а роста цен на медь, которая стала единственным металлом в линейке компании с ростом стоимости в долларовом эквиваленте с начала 2024 года, маловато для того, чтобы оказать решающее влияние на совокупную выручку. На этом фоне слабость внешних рынков, рост логистических расходов и дорожающие процентные платежи оказывают давление на доходы компании, плюс ко всему высокий уровень капитальных давит на FCF, который по итогам 6m2024 чудом удержался в положительной области.

Правда, дивидендной базой у ГМК является именно скорректированный FCF, который в отчётном периоде оказался отрицательным в размере минус $159 млн. Поэтому всё сходится.

👉 Прошу меня правильно понять в контексте всего вышесказанного. Я ни в коем случае не отговариваю вас от идеи прикупить бумаги ГМК в свой портфель, например на долгосрок. Просто сильно не удивляйтесь, если по итогам 2024 году вы увидите "дивидендную баранку" и морально готовьтесь к этому уже сейчас. Ну а мои посты про корпоративное управление в компании (ноябрьский и октябрьский) сейчас всё также актуальны. Рекомендую вернуться и перечитать их, для общего развития.

❤️ Спасибо, что дочитали этот пост до конца. И прошу меня извинить, если он показался вам не таким радостным и позитивным, как вы любите. Предупреждён - значит вооружён!

© Инвестируй или проиграешь

{kind=link}

ФРС США преподнесла неприятный сюрприз

🇺🇸 ФРС США накануне провела своё последнее заседание в этом году, на котором было принято решение о снижении учетной ставки на 0,25%. Кроме того, были представлены прогнозы на предстоящий год. Это событие невозможно оставить без внимания, так как решения ФРС оказывают влияние на стоимость сырьевых товаров, что в конечном счёте непосредственно сказывается и на финансовых результатах российских компаний-экспортёров. Поэтому предлагаю проанализировать основные моменты.

📉 В начале декабря фьючерс на ставку ФРС, торгуемый на Чикагской бирже, сигнализировал о практически стопроцентной вероятности снижения ставки. В связи с этим решение регулятора не оказалось неожиданностью для участников рынка. Правда, стоит отметить, что при всём при этом оно не было единогласным – два представителя ФРС проголосовали за сохранение ставки на текущем уровне. Но это, скорее, исключение из правил.

Так как данное заседание являлось опорным, Федеральная резервная система представила обновленный прогноз по изменению ставок на будущий год. Если ранее регулятор предполагал четыре снижения ставки на 0,25% в течение 2025 года, то теперь он скорректировал этот прогноз до двух возможных снижений.

Пересмотр прогноза вызван изменением мнения относительно динамики инфляции в США. Если ещё осенью ФРС полагала, что темпы роста потребительских цен продолжат постепенно замедляться, и к концу 2025 года практически достигнут целевого уровня в 2%, то теперь Центробанк предполагает, что инфляция стабилизируется в лучшем случае стабилизируется в следующем году, а её дальнейшее снижение станет возможным только в 2026 году.

🤷♂️ Особенно примечательно, что если Дональд Трамп осуществит свои предвыборные планы и действительно установит тарифы на импорт товаров из Мексики, Канады и Китая, то о снижении инфляции и вовсе придётся забыть на длительное время. Тарифная война неизбежно вызовет рост инфляционного давления, ведь Соединенные Штаты закупают значительные объёмы продукции именно в этих странах.

В любом случае, согласно текущим ожиданиям фьючерсного рынка, следующее снижение ставки ФРС произойдёт не раньше заседания, запланированного на 4 июня 2025 года.

📉 Надо сказать, что мировые товарные рынки приуныли вчера вечером после заседания ФРС: цены на металлы и энергоносители начали снижаться, т.к. инвесторы рассчитывали на более решительное снижение процентных ставок, однако их надежды в итоге не оправдались.

В лидерах падения после заседания ФРС был палладий, и акционерам Норникеля (#GMKN) сейчас не позавидуешь: менеджмент выступает против дивидендных выплат, в то время как цены на палладий никак не могут найти поддержку и вновь торгуются на трёхзначных отметках. Хотя если анализировать падение котировок на никель, которые продолжают балансировать вблизи локальных минимумов в районе $16 000, то вспоминается золотое правило, согласно которому при цене на никель ниже $16 640 за тонну около 50% мирового производства никеля становится убыточным. Из чего можно сделать предположение, что быть может дно уже действительно где-то рядом?

👉 Но в любом случае пересмотр прогнозов ФРС США касательно процентной ставки представляет собой негативный фактор для всех российских экспортеров, т.к. в подобных условиях сложно ожидать значительного повышения цен на сырьевые товары.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🇺🇸 ФРС США накануне провела своё последнее заседание в этом году, на котором было принято решение о снижении учетной ставки на 0,25%. Кроме того, были представлены прогнозы на предстоящий год. Это событие невозможно оставить без внимания, так как решения ФРС оказывают влияние на стоимость сырьевых товаров, что в конечном счёте непосредственно сказывается и на финансовых результатах российских компаний-экспортёров. Поэтому предлагаю проанализировать основные моменты.

📉 В начале декабря фьючерс на ставку ФРС, торгуемый на Чикагской бирже, сигнализировал о практически стопроцентной вероятности снижения ставки. В связи с этим решение регулятора не оказалось неожиданностью для участников рынка. Правда, стоит отметить, что при всём при этом оно не было единогласным – два представителя ФРС проголосовали за сохранение ставки на текущем уровне. Но это, скорее, исключение из правил.

Так как данное заседание являлось опорным, Федеральная резервная система представила обновленный прогноз по изменению ставок на будущий год. Если ранее регулятор предполагал четыре снижения ставки на 0,25% в течение 2025 года, то теперь он скорректировал этот прогноз до двух возможных снижений.

Пересмотр прогноза вызван изменением мнения относительно динамики инфляции в США. Если ещё осенью ФРС полагала, что темпы роста потребительских цен продолжат постепенно замедляться, и к концу 2025 года практически достигнут целевого уровня в 2%, то теперь Центробанк предполагает, что инфляция стабилизируется в лучшем случае стабилизируется в следующем году, а её дальнейшее снижение станет возможным только в 2026 году.

🤷♂️ Особенно примечательно, что если Дональд Трамп осуществит свои предвыборные планы и действительно установит тарифы на импорт товаров из Мексики, Канады и Китая, то о снижении инфляции и вовсе придётся забыть на длительное время. Тарифная война неизбежно вызовет рост инфляционного давления, ведь Соединенные Штаты закупают значительные объёмы продукции именно в этих странах.

В любом случае, согласно текущим ожиданиям фьючерсного рынка, следующее снижение ставки ФРС произойдёт не раньше заседания, запланированного на 4 июня 2025 года.

📉 Надо сказать, что мировые товарные рынки приуныли вчера вечером после заседания ФРС: цены на металлы и энергоносители начали снижаться, т.к. инвесторы рассчитывали на более решительное снижение процентных ставок, однако их надежды в итоге не оправдались.

В лидерах падения после заседания ФРС был палладий, и акционерам Норникеля (#GMKN) сейчас не позавидуешь: менеджмент выступает против дивидендных выплат, в то время как цены на палладий никак не могут найти поддержку и вновь торгуются на трёхзначных отметках. Хотя если анализировать падение котировок на никель, которые продолжают балансировать вблизи локальных минимумов в районе $16 000, то вспоминается золотое правило, согласно которому при цене на никель ниже $16 640 за тонну около 50% мирового производства никеля становится убыточным. Из чего можно сделать предположение, что быть может дно уже действительно где-то рядом?

👉 Но в любом случае пересмотр прогнозов ФРС США касательно процентной ставки представляет собой негативный фактор для всех российских экспортеров, т.к. в подобных условиях сложно ожидать значительного повышения цен на сырьевые товары.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

ГМК: для уверенного роста котировок нужен рост цен на металлы!

📓 ГМК Норникель опубликовал предварительные производственные результаты за 4 кв. и весь 2024 год, а также представил производственный прогноз на 2025 год. Предлагаю пробежаться по этим результатам и оценить их вместе с вами.

В первую очередь хотелось бы отметить, что компания перевыполнила свой изначальный производственный план, благодаря чему объемы производства всех металлов превысили прогноз на 2024 год, и в целом результаты схожи с предыдущим 2023 годом - где-то в большую сторону, где-то в меньшую:

✔️ Производство никеля: -2% (г/г)

✔️ Производство меди: -2% (г/г)

✔️ Производство палладия: +3% (г/г)

✔️ Производство платины: +0,5% (г/г)

📃 В планах на 2025 год значится увеличение объёмов производства никеля до 204-211 тыс. тонн (в 2024 году 205 тыс. тонн), меди — до 353-373 тыс. тонн (в 2024 году 363 тыс. тонн). Планы по палладию составляют 2 704-2 756 тыс. унций (в 2024 году 2 762 тыс. унций), а по платине — 662-675 тыс. унций (в 2024 году 667 тыс. унций). Т.е. в текущем году также ожидаются стабильные производственные результаты, без сильных перекосов в ту или иную сторону.

👉 Рынок акций по инерции воспринимает ГМК Норникель (#GMKN) как дивидендную фишку, однако сама компания продолжает открыто намекать на то, что щедрых выплат ждать пока не стоит, и это негативно сказывается на привлекательности её акций с конца 2023 года по конец 2024 года котировки снизились примерно вдвое, и лишь благодаря декабрьскому сюрпризу от ЦБ мы увидели хоть какой-то отскок вверх с локальных минимумов.

С другой стороны, если пытаться рассуждать стратегически и на годы вперёд, надеясь на разворот цен на металлы и выход компании на растущий путь FCF, то вполне возможно, что формирование позиции в акциях ГМК оправданно очень даже оправданно, в любой ситуации и в идеале по двузначным ценникам (сегодня за одну акцию дают примерно 120 рублей).

Правда, улучшение конъюнктуры на рынке ключевых металлов компании мы уже откровенно заждались, да и менеджмент кормит нас надеждами уже по-моему третий год кряду, а воз и ныне там. И если вдруг вместо этого мы увидим дальнейшее ухудшение или даже сохранение текущей безыдейной неуверенности в ценах на металлы из линейки ГМК, то возвращение дивидендов точно будет перенесено ещё на более долгий срок.

В общем, по текущим котировкам инвестиционный кейс ГМК Норникель выглядит противоречиво и лично мне не нравится.

❤️ Спасибо за ваши лайки, друзья! Со своей стороны, желаю вам ударной рабочей среды!

© Инвестируй или проиграешь

📓 ГМК Норникель опубликовал предварительные производственные результаты за 4 кв. и весь 2024 год, а также представил производственный прогноз на 2025 год. Предлагаю пробежаться по этим результатам и оценить их вместе с вами.

В первую очередь хотелось бы отметить, что компания перевыполнила свой изначальный производственный план, благодаря чему объемы производства всех металлов превысили прогноз на 2024 год, и в целом результаты схожи с предыдущим 2023 годом - где-то в большую сторону, где-то в меньшую:

✔️ Производство никеля: -2% (г/г)

✔️ Производство меди: -2% (г/г)

✔️ Производство палладия: +3% (г/г)

✔️ Производство платины: +0,5% (г/г)

📃 В планах на 2025 год значится увеличение объёмов производства никеля до 204-211 тыс. тонн (в 2024 году 205 тыс. тонн), меди — до 353-373 тыс. тонн (в 2024 году 363 тыс. тонн). Планы по палладию составляют 2 704-2 756 тыс. унций (в 2024 году 2 762 тыс. унций), а по платине — 662-675 тыс. унций (в 2024 году 667 тыс. унций). Т.е. в текущем году также ожидаются стабильные производственные результаты, без сильных перекосов в ту или иную сторону.

👉 Рынок акций по инерции воспринимает ГМК Норникель (#GMKN) как дивидендную фишку, однако сама компания продолжает открыто намекать на то, что щедрых выплат ждать пока не стоит, и это негативно сказывается на привлекательности её акций с конца 2023 года по конец 2024 года котировки снизились примерно вдвое, и лишь благодаря декабрьскому сюрпризу от ЦБ мы увидели хоть какой-то отскок вверх с локальных минимумов.

С другой стороны, если пытаться рассуждать стратегически и на годы вперёд, надеясь на разворот цен на металлы и выход компании на растущий путь FCF, то вполне возможно, что формирование позиции в акциях ГМК оправданно очень даже оправданно, в любой ситуации и в идеале по двузначным ценникам (сегодня за одну акцию дают примерно 120 рублей).

Правда, улучшение конъюнктуры на рынке ключевых металлов компании мы уже откровенно заждались, да и менеджмент кормит нас надеждами уже по-моему третий год кряду, а воз и ныне там. И если вдруг вместо этого мы увидим дальнейшее ухудшение или даже сохранение текущей безыдейной неуверенности в ценах на металлы из линейки ГМК, то возвращение дивидендов точно будет перенесено ещё на более долгий срок.

В общем, по текущим котировкам инвестиционный кейс ГМК Норникель выглядит противоречиво и лично мне не нравится.

❤️ Спасибо за ваши лайки, друзья! Со своей стороны, желаю вам ударной рабочей среды!

© Инвестируй или проиграешь

Отказ от дивидендов: миноритарии Норникеля остаются несолоно хлебавши

💿 Опубликованные накануне финансовые результаты ГМК Норникель (#GMKN) за 2024 год вызвали немало вопросов среди участников рынка, а потому я предлагаю вместе с вами заглянуть в эту отчётность и пробежаться по основным моментам конференц-звонка, разбавив их своими мыслями.

📉 Выручка компании сократилась в минувшем году на -13% до $12,5 млрд. И в качестве оправдания руководство компании продолжает ссылаться на неблагоприятную рыночную конъюнктуру и эффект высокой базы 2023 года, когда реализовывались накопленные запасы продукции, однако стоит обратить внимание, что выручка ГМК снижается уже третий год кряду, что вызывает серьёзные опасения относительно эффективности и стратегии управления компанией.

📉 Особенно удручающе выглядит показатель EBITDA, который сократился на внушительные -25% (!!) до $5,2 млрд, а рентабельность по EBITDA и вовсе достигла 11-летнего минимума (41%). И несмотря на то, что менеджмент ГМК утверждает, что ему удалось сократить операционные расходы на 3%, давайте не забывать, что значительная часть затрат компании номинирована в рублях, и прошлогодняя девальвация наверняка существенно помогла решению этой задачи.

Традиционно всех акционеров Норникеля интересует дивидендный вопрос, который тесно связан с показателями свободного денежного потока (FCF) и долговой нагрузки. И тут действительно есть любопытные моменты. Давайте быстро пробежимся по данным ключевым метрикам.

📉 Главный акционер ГМК Норникель Владимир Потанин обещал в грядущий отчётный период отрицательный денежный поток, и из-за этого – отсутствие дивидендов. Но поток-то вышел положительный. Может тогда имеет смысл распределить его?

Многие участники традиционного конференц-колла активно задавали вопросы, кстати, на эту тему. Но Менеджмент ГМК внятно ничего не сказал, зато почему-то повторял свой месседж про "недопустимость выплаты дивидендов из долга". Сомнительно, но окэй (©). Но опять же вопрос: какой долг вас так волнует, если есть $335 млн эквивалента чистого кэша? Или же эти деньги тоже уже были потрачены?

В общем, если смотреть на цифры ГМК, то FCF в отчётном периоде сократился на -31% до $1,9 млрд. Что тут сказать? Несмотря на слабую динамику бизнеса, у компании остаётся значительный объём кэша.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA также больших вопросов не вызывает и составляет сейчас 1,7x, что, по словам руководства, соответствует комфортным значениям (менее 2x).

💰 Все эти показатели, которые я подчеркнул выше, теоретически позволяют выплачивать дивиденды акционерам ГМК, однако менеджмент планирует рекомендовать Совету директоров компании отказаться от выплаты дивидендов за 2024 год. Традиционное «почему»?

Во время конференц-звонка было упомянуто стандартное заявление о том, что финальное решение по дивам остаётся за акционерами, однако, как показывает опыт, в подобных ситуациях выплаты обычно не осуществляются (крайний раз про дивидендное уныние я писал буквально в декабре).

На звонке в рамках обсуждения дивидендов также прозвучало заявление, что у Норникеля есть обязательства перед акционерами Быстринского ГОКа, и это влияет на доступную базу для выплаты дивидендов акционерам самого Норникеля.

Основными акционерами Быстринского ГОКа является сам ГМК, а затем принадлежащая директору ГМК Владимиру Потанину компания Интеррос. В этой связи уже в очередной раз вызывает разочарование тот факт, что Потанин обеспечил себе устойчивый дивидендный поток от Быстринского ГОКа, а миноритарные акционеры Норникеля, которые тоже рассчитывают на стабильные дивиденды, опять остаются несолоно хлебавши.

🇨🇳 Ещё одна важная тема, обсуждаемая на конференц-звонке, касалась проекта медного завода в Китае. Об этом проекте впервые заговорили ещё в апреле 2024 года, потом активно обсуждали ещё несколько месяцев, но никаких конкретных деталей до сих пор представлено не было. И отсутствие ясности в отношении этого стратегического направления усиливает ощущение неопределённости вокруг будущих перспектив компании.

Традиционно всех акционеров Норникеля интересует дивидендный вопрос, который тесно связан с показателями свободного денежного потока (FCF) и долговой нагрузки. И тут действительно есть любопытные моменты. Давайте быстро пробежимся по данным ключевым метрикам.

Многие участники традиционного конференц-колла активно задавали вопросы, кстати, на эту тему. Но Менеджмент ГМК внятно ничего не сказал, зато почему-то повторял свой месседж про "недопустимость выплаты дивидендов из долга". Сомнительно, но окэй (©). Но опять же вопрос: какой долг вас так волнует, если есть $335 млн эквивалента чистого кэша? Или же эти деньги тоже уже были потрачены?

В общем, если смотреть на цифры ГМК, то FCF в отчётном периоде сократился на -31% до $1,9 млрд. Что тут сказать? Несмотря на слабую динамику бизнеса, у компании остаётся значительный объём кэша.

Во время конференц-звонка было упомянуто стандартное заявление о том, что финальное решение по дивам остаётся за акционерами, однако, как показывает опыт, в подобных ситуациях выплаты обычно не осуществляются (крайний раз про дивидендное уныние я писал буквально в декабре).

На звонке в рамках обсуждения дивидендов также прозвучало заявление, что у Норникеля есть обязательства перед акционерами Быстринского ГОКа, и это влияет на доступную базу для выплаты дивидендов акционерам самого Норникеля.

Основными акционерами Быстринского ГОКа является сам ГМК, а затем принадлежащая директору ГМК Владимиру Потанину компания Интеррос. В этой связи уже в очередной раз вызывает разочарование тот факт, что Потанин обеспечил себе устойчивый дивидендный поток от Быстринского ГОКа, а миноритарные акционеры Норникеля, которые тоже рассчитывают на стабильные дивиденды, опять остаются несолоно хлебавши.

Please open Telegram to view this post

VIEW IN TELEGRAM

Отказ от дивидендов: миноритарии Норникеля остаются несолоно хлебавши (продолжение)

👉 Что касается планов на 2025 год, менеджмент ГМК объявил о намерении сократить чистый оборотный капитал на $1 млрд. Эти цели выглядят амбициозно, однако их реалистичность вызывает сомнения. В последнее время многие эмитенты на фондовом рынке не смогли выполнить свои изначальные прогнозы, и есть риск, что ГМК присоединится к их числу.

Ну а подводя итог нашим сегодняшним размышлениям, можно сказать, что фин. результаты ГМК Норникеля (#GMKN) за 2024 год оставляют много вопросов без ответов, а недостаточная прозрачность в управлении, отсутствие чёткого антикризисного плана и отказ от выплаты дивидендов невольно создают атмосферу недоверия среди миноритарных акционеров. Ну а мой главный вопрос: что будет с дивидендами, когда и если рыночная конъюнктура восстановится? До какой степени она должна восстановиться? Иными словами, сколько и зачем мне как акционеру ждать, если у компании есть деньги на дивиденды в моменте? Вопросы риторические.

В общем будущее компании остается туманным, и лично у меня желания докупить эти бумаги по-прежнему не возникло.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и он оказался для вас полезным и интересным.

©Инвестируй или проиграешь

👉 Что касается планов на 2025 год, менеджмент ГМК объявил о намерении сократить чистый оборотный капитал на $1 млрд. Эти цели выглядят амбициозно, однако их реалистичность вызывает сомнения. В последнее время многие эмитенты на фондовом рынке не смогли выполнить свои изначальные прогнозы, и есть риск, что ГМК присоединится к их числу.

Ну а подводя итог нашим сегодняшним размышлениям, можно сказать, что фин. результаты ГМК Норникеля (#GMKN) за 2024 год оставляют много вопросов без ответов, а недостаточная прозрачность в управлении, отсутствие чёткого антикризисного плана и отказ от выплаты дивидендов невольно создают атмосферу недоверия среди миноритарных акционеров. Ну а мой главный вопрос: что будет с дивидендами, когда и если рыночная конъюнктура восстановится? До какой степени она должна восстановиться? Иными словами, сколько и зачем мне как акционеру ждать, если у компании есть деньги на дивиденды в моменте? Вопросы риторические.

В общем будущее компании остается туманным, и лично у меня желания докупить эти бумаги по-прежнему не возникло.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM