Ошибется ли в этот раз ЦБ с прогнозом по прибыли банков?

📣 Центробанк России подвел итоги банковского сектора за 2023 год и озвучил свои прогнозы на 2024 год. Предлагаю вашему вниманию основные тезисы:

🏛 Несмотря на двузначные процентные ставки, регулятор отмечает высокий темп роста корпоративного кредитования, что обусловлено как инвестиционной активностью бизнеса, который сосредоточен на импортозамещении из-за ухода иностранных компаний, так и увеличением кредитования в рамках бюджетных контрактов.

🏛 Центробанк настаивает на пересмотре льготных ипотечных программ и надеется на изменение условий льготной ипотеки в середине года. В 2024 году регулятор ожидает существенного замедления темпа прироста ипотечного кредитования до 7-12%, что будет тормозить рост цен на жильё.

🏛 Темп роста потребительского кредитования в этом году также серьёзно замедлится - с 15,7% до 3-8%. ЦБ ужесточает регулирование, поскольку видит, как банки увеличивали выдачу займов для людей с высокой долговой нагрузкой, что чревато рисками дефолтов.

🏛 ЦБ ожидает снижения чистой прибыли банковского сектора в 2024 году с 3,3 до 2,3-2,8 трлн руб. Банки снова будут наращивать резервы под возможные потери, которые ранее распускали, а также не смогут заработать повышенный доход на сильной девальвации рубля. Ужесточение нормативов по ликвидности также будет тормозить прирост прибыли.

🏛 Банки лукавят, когда утверждают, что после декабрьского изменения льготной ипотеки данные программы для них стали нерентабельными (конечно лукавят!)

👉 Итак, российский ЦБ ожидает сокращение прибыли банковского сектора в 2024 году на 15-30%. Но стоит отметить, что регулятор часто ошибается в своих оценках прибыли отрасли. К примеру, год назад он ожидал прибыли сектора в 2023 году в размере 1 трлн руб., а по итогу отечественные банки по итогам 2023 года заработали рекордные 3,3 млрд рублей. Поэтому на этом фоне более разумно ориентироваться скорее на динамику 2015-2017 гг., когда после сильного роста прибыли произошло заметное снижение показателя на 11%. Исходя из рассуждений в этом ключе, прибыль банков в 2024 году может составить около 3 трлн руб.

Если посмотреть динамику последних 10 лет, то можно прийти к выводу, что сокращение прибыли после рекордного года наблюдается в первую очередь у небольших и средних банков (акционерам Банка Санкт-Петербург #BSPB на заметку). А вот лидеры отрасли относительно комфортно проходят этот период и увеличивают прибыль более чем на 15%. В банковском секторе я отдаю предпочтение Сбербанку (#SBER) и Совкомбанку (#SVCB), бумаги которых могут быть интересными для покупок на коррекциях, а вот второй по размерам российский банк под названием ВТБ (#VTBR) я рекомендую обходить стороной, от греха подальше.

❤️ Не забывайте ставить лайк под этим постом и всегда делайте ставку только на самых сильных игроков в каждой отрасли! В этом случае вашему инвестиционному портфелю не страшны никакие кризисы!

© Инвестируй или проиграешь

📣 Центробанк России подвел итоги банковского сектора за 2023 год и озвучил свои прогнозы на 2024 год. Предлагаю вашему вниманию основные тезисы:

🏛 Несмотря на двузначные процентные ставки, регулятор отмечает высокий темп роста корпоративного кредитования, что обусловлено как инвестиционной активностью бизнеса, который сосредоточен на импортозамещении из-за ухода иностранных компаний, так и увеличением кредитования в рамках бюджетных контрактов.

🏛 Центробанк настаивает на пересмотре льготных ипотечных программ и надеется на изменение условий льготной ипотеки в середине года. В 2024 году регулятор ожидает существенного замедления темпа прироста ипотечного кредитования до 7-12%, что будет тормозить рост цен на жильё.

🏛 Темп роста потребительского кредитования в этом году также серьёзно замедлится - с 15,7% до 3-8%. ЦБ ужесточает регулирование, поскольку видит, как банки увеличивали выдачу займов для людей с высокой долговой нагрузкой, что чревато рисками дефолтов.

🏛 ЦБ ожидает снижения чистой прибыли банковского сектора в 2024 году с 3,3 до 2,3-2,8 трлн руб. Банки снова будут наращивать резервы под возможные потери, которые ранее распускали, а также не смогут заработать повышенный доход на сильной девальвации рубля. Ужесточение нормативов по ликвидности также будет тормозить прирост прибыли.

🏛 Банки лукавят, когда утверждают, что после декабрьского изменения льготной ипотеки данные программы для них стали нерентабельными (конечно лукавят!)

👉 Итак, российский ЦБ ожидает сокращение прибыли банковского сектора в 2024 году на 15-30%. Но стоит отметить, что регулятор часто ошибается в своих оценках прибыли отрасли. К примеру, год назад он ожидал прибыли сектора в 2023 году в размере 1 трлн руб., а по итогу отечественные банки по итогам 2023 года заработали рекордные 3,3 млрд рублей. Поэтому на этом фоне более разумно ориентироваться скорее на динамику 2015-2017 гг., когда после сильного роста прибыли произошло заметное снижение показателя на 11%. Исходя из рассуждений в этом ключе, прибыль банков в 2024 году может составить около 3 трлн руб.

Если посмотреть динамику последних 10 лет, то можно прийти к выводу, что сокращение прибыли после рекордного года наблюдается в первую очередь у небольших и средних банков (акционерам Банка Санкт-Петербург #BSPB на заметку). А вот лидеры отрасли относительно комфортно проходят этот период и увеличивают прибыль более чем на 15%. В банковском секторе я отдаю предпочтение Сбербанку (#SBER) и Совкомбанку (#SVCB), бумаги которых могут быть интересными для покупок на коррекциях, а вот второй по размерам российский банк под названием ВТБ (#VTBR) я рекомендую обходить стороной, от греха подальше.

❤️ Не забывайте ставить лайк под этим постом и всегда делайте ставку только на самых сильных игроков в каждой отрасли! В этом случае вашему инвестиционному портфелю не страшны никакие кризисы!

© Инвестируй или проиграешь

{kind=link}

Банк Санкт-Петербург: быстрый рост прибыли позади, впереди тяжелые будни

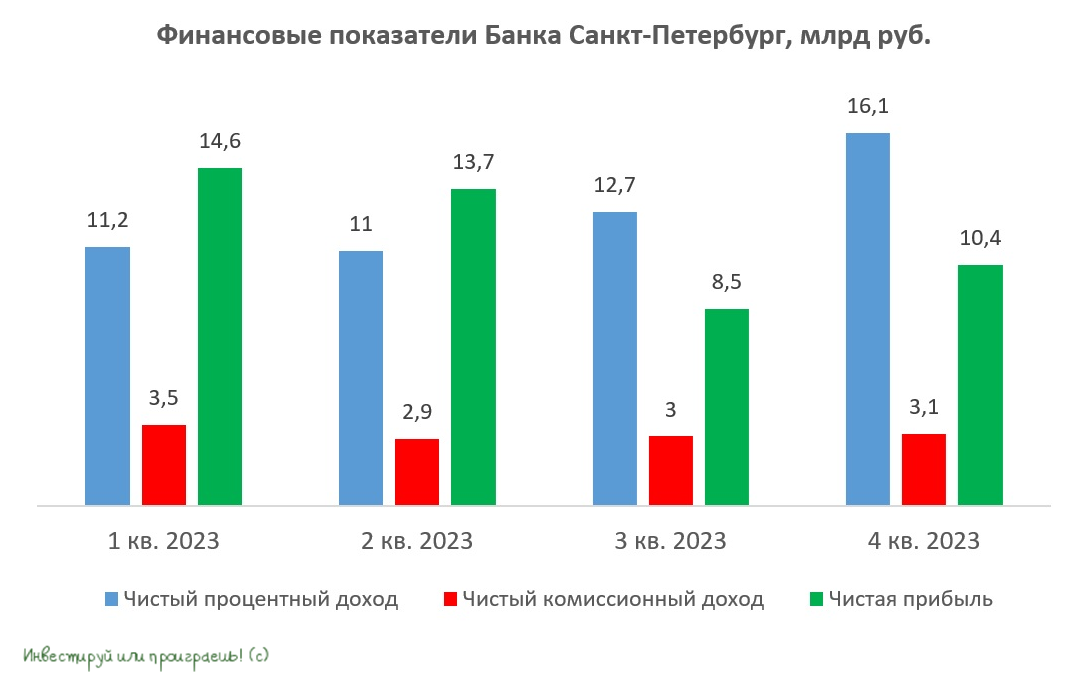

🧮 Банк Санкт-Петербург представил финансовую отчётность по МСФО за 2023 год, поэтому самое время в неё заглянуть и проанализировать вместе с вами.

📊 Чистый процентный доход составил 50,8 млрд руб. К сожалению, Банк СПБ представил сокращенную отчетность и лишь частично раскрыл результаты 2022 года, поэтому определённо говорить о динамике и пытаться делать сравнение с 2022 годом - бесполезное занятие. И это удивительно, учитывая, что госбанки в лице Сбера и ВТБ полностью раскрыли свои показатели, а частный банк почему-то боится или не хочет этого делать.

💼 Кредитный портфель БСПб вырос в прошлом году на +23% до 686,3 млрд руб. Драйвером роста стали сегменты корпоративного кредитования (+27%) и ипотека (+17,4%). Петербуржцы продемонстрировали лучшую динамику, чем ВТБ, который увеличил портфель на +21%, но уступили Сберу, который увеличил кредитование на +27%.

📊 Чистый комиссионный доход у БСПб по итогам 2023 года составил 12,5 млрд руб., на фоне роста транзакционной активности клиентов. В начале прошлого года Банк СПБ попал под американские санкции, что лишило его возможности зарабатывать сверхприбыль от внешнеэкономической деятельности. Комиссионные доходы покрывают около 53% операционных издержек банка, что является низким показателем. Например, у Сбера этот показатель составляет 96%. Эффективная бизнес-модель банка заключается в том, чтобы покрывать все издержки за счет комиссионных доходов, а процентный доход оставлять себе. В этом плане только Сбербанк успешно справляется с задачей.

📉 Чистая прибыль Банка Санкт-Петербург сократилась по итогам 2023 года на символические -0,6% до 47,2 млрд руб. Отчасти это вызвано высокой базой комиссионных доходов 2022 года, отчасти уплатой налога на сверхприбыль (windfall tax) в размере 1,9 млрд руб.

👍 При этом нужно отметить, что БСПб успешно выполнил свою трёхлетнюю стратегию развития 2021-2023 гг., которая была направлена на увеличение кредитного портфеля до 600 млрд руб. и чистой прибыли до 21 млрд руб. Новая Стратегия предполагает рост кредитного портфеля до 900 млрд руб., при рентабельности капитала 18% к 2026 году.

Таким образом, менеджмент ожидает среднегодового темпа роста кредитного портфеля около 9,5%. Скорее всего, с такой же скоростью будет расти прибыль банка, поскольку за счёт комиссионных доходов и трейдинговых операций будут покрываться операционные расходы.

👉 Банк СПБ можно охарактеризовать как кредитную организацию, занимающую промежуточное положение между Сбером и ВТБ. Он не достиг уровня эталона, но корпоративное управление в нём стало лучше, чем в в том же ВТБ.

Сейчас петербуржцы (#BSPB) торгуются с мультипликатором P/BV=0,8х, что выглядит весьма справедливо, поскольку Сбер ориентирует рынок на рентабельность капитала в ближайшие 3 года в размере 22%, а Банк СПБ -18%. На этом фоне инвесторы отдают предпочтение именно лидеру отрасли, а котировки акций #SBER и #SBERP по праву штурмуют сейчас отметку 300 руб. Однако в периоды сильных коррекций на рынке спекулянты быстро выкупают просадки и в бумагах Банка СПБ. Про #VTBR я тактично промолчу, вы и так знаете, что я скажу...

❤️ Не забывайте ставить лайк под этим постом! Ну а наших прекрасных женщин я второй день подряд поздравляю с этим замечательным праздником 8 Марта! Именно благодаря этому празднику у нас целых три выходных сейчас!)))

© Инвестируй или проиграешь

🧮 Банк Санкт-Петербург представил финансовую отчётность по МСФО за 2023 год, поэтому самое время в неё заглянуть и проанализировать вместе с вами.

📊 Чистый процентный доход составил 50,8 млрд руб. К сожалению, Банк СПБ представил сокращенную отчетность и лишь частично раскрыл результаты 2022 года, поэтому определённо говорить о динамике и пытаться делать сравнение с 2022 годом - бесполезное занятие. И это удивительно, учитывая, что госбанки в лице Сбера и ВТБ полностью раскрыли свои показатели, а частный банк почему-то боится или не хочет этого делать.

💼 Кредитный портфель БСПб вырос в прошлом году на +23% до 686,3 млрд руб. Драйвером роста стали сегменты корпоративного кредитования (+27%) и ипотека (+17,4%). Петербуржцы продемонстрировали лучшую динамику, чем ВТБ, который увеличил портфель на +21%, но уступили Сберу, который увеличил кредитование на +27%.

📊 Чистый комиссионный доход у БСПб по итогам 2023 года составил 12,5 млрд руб., на фоне роста транзакционной активности клиентов. В начале прошлого года Банк СПБ попал под американские санкции, что лишило его возможности зарабатывать сверхприбыль от внешнеэкономической деятельности. Комиссионные доходы покрывают около 53% операционных издержек банка, что является низким показателем. Например, у Сбера этот показатель составляет 96%. Эффективная бизнес-модель банка заключается в том, чтобы покрывать все издержки за счет комиссионных доходов, а процентный доход оставлять себе. В этом плане только Сбербанк успешно справляется с задачей.

📉 Чистая прибыль Банка Санкт-Петербург сократилась по итогам 2023 года на символические -0,6% до 47,2 млрд руб. Отчасти это вызвано высокой базой комиссионных доходов 2022 года, отчасти уплатой налога на сверхприбыль (windfall tax) в размере 1,9 млрд руб.

👍 При этом нужно отметить, что БСПб успешно выполнил свою трёхлетнюю стратегию развития 2021-2023 гг., которая была направлена на увеличение кредитного портфеля до 600 млрд руб. и чистой прибыли до 21 млрд руб. Новая Стратегия предполагает рост кредитного портфеля до 900 млрд руб., при рентабельности капитала 18% к 2026 году.

Таким образом, менеджмент ожидает среднегодового темпа роста кредитного портфеля около 9,5%. Скорее всего, с такой же скоростью будет расти прибыль банка, поскольку за счёт комиссионных доходов и трейдинговых операций будут покрываться операционные расходы.

👉 Банк СПБ можно охарактеризовать как кредитную организацию, занимающую промежуточное положение между Сбером и ВТБ. Он не достиг уровня эталона, но корпоративное управление в нём стало лучше, чем в в том же ВТБ.

Сейчас петербуржцы (#BSPB) торгуются с мультипликатором P/BV=0,8х, что выглядит весьма справедливо, поскольку Сбер ориентирует рынок на рентабельность капитала в ближайшие 3 года в размере 22%, а Банк СПБ -18%. На этом фоне инвесторы отдают предпочтение именно лидеру отрасли, а котировки акций #SBER и #SBERP по праву штурмуют сейчас отметку 300 руб. Однако в периоды сильных коррекций на рынке спекулянты быстро выкупают просадки и в бумагах Банка СПБ. Про #VTBR я тактично промолчу, вы и так знаете, что я скажу...

❤️ Не забывайте ставить лайк под этим постом! Ну а наших прекрасных женщин я второй день подряд поздравляю с этим замечательным праздником 8 Марта! Именно благодаря этому празднику у нас целых три выходных сейчас!)))

© Инвестируй или проиграешь

{kind=link}

Что ждёт российскую банковскую отрасль в 2024 году?

📣 Конференция РБК «Банки. Трансформация. Экономика. 3.0» — одно из крупнейших событий российского банковского сектора, в котором принимают участие как представители ЦБ РФ, так и лидеры отрасли. Предлагаю вашему вниманию основные тезисы состоявшейся конференции:

✔️ ЦБ скорректировал свой предыдущий прогноз относительно прибыльности банковского сектора в 2024 году. Напомню, ранее регулятор предсказывал снижение этого показателя на -24% до 2,5 трлн руб., однако новый прогноз указывает на то, что прибыль банковского сектора может остаться на уровне прошлого года, который составил 3,3 трлн руб.

✔️ Зампред ЦБ Ольга Полякова отметила, что регулятор традиционно придерживается консервативного подхода к оценке прогнозов отрасли, но текущее состояние банковского сектора позволяет надеяться на сохранение или небольшой рост прибыли.

✔️ Банкиры считают, что низкий уровень безработицы и повышение зарплат окажут положительное воздействие на рост операционных доходов банков.

✔️ Темпы роста кредитования вернутся на доковидный период, когда показатель составлял 6-11%. Если в прошлом году наблюдался сильный рост кредитования, на фоне низких процентных ставок и необходимости замещения валютного долга рублевым, то сейчас оба фактора нивелированы и динамика нормализуется до адекватных уровней.

✔️ За последние два года валютизация банковской системы снизилась до 15%, что делает банки менее уязвимыми к колебаниям курса рубля.

✔️ Доля ипотеки в структуре ВВП составляет около 11%, что значительно меньше показателя многих стран мира (в 7 раз меньше, чем в Канаде и Великобритании, и в 5 раз меньше, чем во Франции, Германии и США). Потенциал для роста ипотечного кредитования в РФ по-прежнему высокий. Ипотечный портфель российских банков находится в хорошем состоянии, уровень просроченной задолженности очень низкий.

✔️ Уход иностранных банков с российского рынка привёл к снижению конкуренции в сфере корпоративного кредитования, что положительно сказалось на крупнейших отечественных банках, таких как Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM).

✔️ В розничном кредитовании банки сместили фокус на залоговое кредитование, так как этого требует регулятор. Это в некоторой степени негативный сигнал для CarMoney (#CARM), поскольку банкиры могут предоставить займы под залог автомобиля под существенно более низкую процентную ставку.

👉 То, что Центробанк часто ошибается в своих прогнозах, и они зачастую выходят слишком консервативными, мы с вами обсуждали в начале года. За последние 7 лет регулятор 5 раз (!!) серьёзно промахнулся с оценкой прибыльности сектора. Даже в тяжелом 2022 году отрасль завершила отчётный период с прибылью, хотя ЦБ ориентировал рынок на нулевой доход.

Важно отметить, что прогнозы Центробанка зачастую носят крайне консервативный характер, поэтому существует высокая вероятность того, что реальные результаты будут лучше прогнозируемых.

В банковском секторе я отдаю предпочтение акциями Сбера (#SBER) и Совкомбанка (#SVCB), которые интересны для покупок в периоды коррекций, а также буду внимательно следить за новостями по IPO МТС Банка (#MTSS), у которого интересная бизнес-модель и хороший потенциал для роста. Кстати, скоро ждите громких новостей по этой теме!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📣 Конференция РБК «Банки. Трансформация. Экономика. 3.0» — одно из крупнейших событий российского банковского сектора, в котором принимают участие как представители ЦБ РФ, так и лидеры отрасли. Предлагаю вашему вниманию основные тезисы состоявшейся конференции:

✔️ ЦБ скорректировал свой предыдущий прогноз относительно прибыльности банковского сектора в 2024 году. Напомню, ранее регулятор предсказывал снижение этого показателя на -24% до 2,5 трлн руб., однако новый прогноз указывает на то, что прибыль банковского сектора может остаться на уровне прошлого года, который составил 3,3 трлн руб.

✔️ Зампред ЦБ Ольга Полякова отметила, что регулятор традиционно придерживается консервативного подхода к оценке прогнозов отрасли, но текущее состояние банковского сектора позволяет надеяться на сохранение или небольшой рост прибыли.

✔️ Банкиры считают, что низкий уровень безработицы и повышение зарплат окажут положительное воздействие на рост операционных доходов банков.

✔️ Темпы роста кредитования вернутся на доковидный период, когда показатель составлял 6-11%. Если в прошлом году наблюдался сильный рост кредитования, на фоне низких процентных ставок и необходимости замещения валютного долга рублевым, то сейчас оба фактора нивелированы и динамика нормализуется до адекватных уровней.

✔️ За последние два года валютизация банковской системы снизилась до 15%, что делает банки менее уязвимыми к колебаниям курса рубля.

✔️ Доля ипотеки в структуре ВВП составляет около 11%, что значительно меньше показателя многих стран мира (в 7 раз меньше, чем в Канаде и Великобритании, и в 5 раз меньше, чем во Франции, Германии и США). Потенциал для роста ипотечного кредитования в РФ по-прежнему высокий. Ипотечный портфель российских банков находится в хорошем состоянии, уровень просроченной задолженности очень низкий.

✔️ Уход иностранных банков с российского рынка привёл к снижению конкуренции в сфере корпоративного кредитования, что положительно сказалось на крупнейших отечественных банках, таких как Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM).

✔️ В розничном кредитовании банки сместили фокус на залоговое кредитование, так как этого требует регулятор. Это в некоторой степени негативный сигнал для CarMoney (#CARM), поскольку банкиры могут предоставить займы под залог автомобиля под существенно более низкую процентную ставку.

👉 То, что Центробанк часто ошибается в своих прогнозах, и они зачастую выходят слишком консервативными, мы с вами обсуждали в начале года. За последние 7 лет регулятор 5 раз (!!) серьёзно промахнулся с оценкой прибыльности сектора. Даже в тяжелом 2022 году отрасль завершила отчётный период с прибылью, хотя ЦБ ориентировал рынок на нулевой доход.

Важно отметить, что прогнозы Центробанка зачастую носят крайне консервативный характер, поэтому существует высокая вероятность того, что реальные результаты будут лучше прогнозируемых.

В банковском секторе я отдаю предпочтение акциями Сбера (#SBER) и Совкомбанка (#SVCB), которые интересны для покупок в периоды коррекций, а также буду внимательно следить за новостями по IPO МТС Банка (#MTSS), у которого интересная бизнес-модель и хороший потенциал для роста. Кстати, скоро ждите громких новостей по этой теме!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

МКБ – самый недооценённый банк?!

🏛 На недавно прошедшем в Москве Банковском форуме, организованном рейтинговым агентством «Эксперт РА», участники обсудили перспективы развития отрасли в 2024 году, и по их мнению число банков в нашей стране по итогам текущего года может сократиться сразу на 15! Это произойдёт как вследствие отзыва лицензий у финансовых организаций, так и в результате поглощения со стороны конкурентов.

📈 В то же время, на ТОП-10 крупнейших игроков будет приходится 75% прибыли сектора, против 73% годом ранее.

🧐 На текущий момент в ТОП-10 отечественных кредитных организаций по размеру активов входят четыре публичных банка – Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM). Первые три мы обсуждаем с вами достаточно часто, ну а сегодня предлагаю попытаться оценить инвестиционные перспективы МКБ, который очень редко попадает в сферу интересов частных блогеров, и информацию о котором порой очень трудно найти в инвестиционных пабликах.

В первую очередь, хочется отметить у МКБ низкое соотношение расходов к доходам (CIR) - по итогам прошлого года показатель составил 28,6%, что является лучшим результатом среди публичных российских банков!

Достаточность капитала МКБ составляет 12,4%. Это значение ниже показателя Сбербанка (13,7%), но превышает аналогичный показатель Совкомбанка (12%) и особенно ВТБ (9,9%). Данная метрика играет важную роль при определении размера дивидендов: например, у ВТБ данный показатель близок к минимальному значению, установленному регулятором, что легко объясняет, почему госбанк, вероятно, ещё долгое время не будет выплачивать дивиденды своим акционерам - можно сказать, что чисто физически у него нет такой возможности.

💰 В начале весны МКБ принял решение обновить свою дивидендную политику, которая теперь предусматривает выплату 25-50% от чистой прибыли по МСФО. К примеру, Совкомбанк при чуть более низкой достаточности капитала планирует направлять на дивиденды 30% прибыли, и МКБ вполне может пойти этой же дорогой. В этом случае выплаты за 2023 год могут составить 0,536 руб. на акцию, что сулит ДД=7,3%.

⚖️ МКБ сейчас торгуется с самым низким мультипликатором P/BV в отрасли, который без учета субординированного долга составляет 0,84х. Вы спросите, а почему не нужно учитывать суборды при мультипликаторе P/BV? Ответ здесь такой: они принадлежат кредиторам, а не акционерам, а потому учитывать при расчёте мультипликатора будет не совсем корректно. В то же время, суборды позволяют банкам пополнить капитал второго уровня в периоды быстрого роста активов, и это очень важный момент.

👉 Если смотреть на график акций МКБ (#CBOM) с точки зрения технического анализа, то можно увидеть, что котировки находятся в каких-то 10% от своих исторических максимумов, а более мелкие таймфреймы и вовсе рисуют двойную вершину с потенциалом дальнейшего снижения ниже 7 руб. за акцию. В идеале хочется увидеть диапазон 6,0-6,5 руб., где формирование долгосрочной позиции в этих бумагах будет выглядеть очень перспективно, в расчёте на рост мультипликатора P/BV и выплату дивидендов, ну а по текущим котировкам спешить точно не хочется.

Тем более, что менеджмент МКБ в новой реальности практически не коммуницирует с инвесторами, и порой нам очень трудно понять его стратегию. А когда не видишь перед собой дорогу, двигаться на ощупь не особенно хочется...

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 На недавно прошедшем в Москве Банковском форуме, организованном рейтинговым агентством «Эксперт РА», участники обсудили перспективы развития отрасли в 2024 году, и по их мнению число банков в нашей стране по итогам текущего года может сократиться сразу на 15! Это произойдёт как вследствие отзыва лицензий у финансовых организаций, так и в результате поглощения со стороны конкурентов.

📈 В то же время, на ТОП-10 крупнейших игроков будет приходится 75% прибыли сектора, против 73% годом ранее.

🧐 На текущий момент в ТОП-10 отечественных кредитных организаций по размеру активов входят четыре публичных банка – Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM). Первые три мы обсуждаем с вами достаточно часто, ну а сегодня предлагаю попытаться оценить инвестиционные перспективы МКБ, который очень редко попадает в сферу интересов частных блогеров, и информацию о котором порой очень трудно найти в инвестиционных пабликах.

В первую очередь, хочется отметить у МКБ низкое соотношение расходов к доходам (CIR) - по итогам прошлого года показатель составил 28,6%, что является лучшим результатом среди публичных российских банков!

Достаточность капитала МКБ составляет 12,4%. Это значение ниже показателя Сбербанка (13,7%), но превышает аналогичный показатель Совкомбанка (12%) и особенно ВТБ (9,9%). Данная метрика играет важную роль при определении размера дивидендов: например, у ВТБ данный показатель близок к минимальному значению, установленному регулятором, что легко объясняет, почему госбанк, вероятно, ещё долгое время не будет выплачивать дивиденды своим акционерам - можно сказать, что чисто физически у него нет такой возможности.

💰 В начале весны МКБ принял решение обновить свою дивидендную политику, которая теперь предусматривает выплату 25-50% от чистой прибыли по МСФО. К примеру, Совкомбанк при чуть более низкой достаточности капитала планирует направлять на дивиденды 30% прибыли, и МКБ вполне может пойти этой же дорогой. В этом случае выплаты за 2023 год могут составить 0,536 руб. на акцию, что сулит ДД=7,3%.

⚖️ МКБ сейчас торгуется с самым низким мультипликатором P/BV в отрасли, который без учета субординированного долга составляет 0,84х. Вы спросите, а почему не нужно учитывать суборды при мультипликаторе P/BV? Ответ здесь такой: они принадлежат кредиторам, а не акционерам, а потому учитывать при расчёте мультипликатора будет не совсем корректно. В то же время, суборды позволяют банкам пополнить капитал второго уровня в периоды быстрого роста активов, и это очень важный момент.

👉 Если смотреть на график акций МКБ (#CBOM) с точки зрения технического анализа, то можно увидеть, что котировки находятся в каких-то 10% от своих исторических максимумов, а более мелкие таймфреймы и вовсе рисуют двойную вершину с потенциалом дальнейшего снижения ниже 7 руб. за акцию. В идеале хочется увидеть диапазон 6,0-6,5 руб., где формирование долгосрочной позиции в этих бумагах будет выглядеть очень перспективно, в расчёте на рост мультипликатора P/BV и выплату дивидендов, ну а по текущим котировкам спешить точно не хочется.

Тем более, что менеджмент МКБ в новой реальности практически не коммуницирует с инвесторами, и порой нам очень трудно понять его стратегию. А когда не видишь перед собой дорогу, двигаться на ощупь не особенно хочется...

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Когда покупать акции российских банков?

🏛 В начале 2024 года Центробанк напугал инвесторов своим прогнозом по сокращению прибыли банковского сектора в 2024 году на внушительные 15-30% (г/г). И в качестве основных причин сокращения доходов назывались ужесточение регулирования в сфере потребительского кредитования и необходимость создания дополнительных резервов.

Причём мы с вами ещё тогда пришли к выводу, что Центробанк зачастую допускает ошибки в своих прогнозах, и конечный результат, скорее всего, окажется лучше изначально представленных оценок. Не прошло и полугода, как регулятор пересмотрел свой прогноз в сторону роста. Если в январе ЦБ ожидал прибыль банковского сектора на уровне 2,3-2,8 трлн руб., то сейчас прогноз уже повышен до 3,1-3,6 трлн руб.

📈 Также ЦБ повысил свой прогноз по чистой процентной марже до 4,2-4,6%, связав этот пересмотр в лучшую сторону с благоприятной экономической ситуацией и стабильно высокими процентными ставками, которые позволяют банкам наращивать чистый процентный доход.

🧐 Интересная тенденция наблюдается в сфере потребительского кредитования. Несмотря на ужесточение регулирования со стороны ЦБ и сохранение высоких процентных ставок в течение длительного периода, рынок потребкредитования динамично развивается. На этом фоне Центробанк и здесь был вынужден повысить свой прогноз по темпам роста сразу на 4 п.п. до 7-12% в 2024 году. Отдельно спешу отметить, что это в первую очередь позитивный сигнал для МТС Банка (#MBNK), который сфокусирован на потребительской рознице.

Также отрадно отметить улучшение прогноза по стоимости риска по портфелю корпоративных кредитов на 0,1 п.п. до 0,7%-1,1%, в то время как по портфелю физлиц регулятор не стал пересматривать прогнозы. А это уже позитивный сигнал для Сбера (#SBER), на которого приходится около 1/3 корпоративного кредитования в нашей стране.

⚖️ Несмотря на ужесточение денежно-кредитной политики, регулятор не фиксирует повышенного запроса на реструктуризацию, причём даже по кредитам с плавающей ставкой. Компании пролонгируют свои краткосрочные кредиты, привлечённые в том числе для пополнения оборотных средств.

👉 Текущая ситуация во многом уникальная: несмотря на высокие процентные ставки, банки продолжают наращивать кредитование и чистую прибыль, а бизнес не испытывает больших проблем с обслуживанием долговой нагрузки.

В последние несколько недель акции банков находятся под определённым давлением, на фоне опасений возможного повышения ключевой ставки ЦБ 26 июля до 17-18%. Однако, с другой стороны, данная ситуация открывает интересные перспективы для инвесторов, желающих приобрести акции МТС Банка (#MBNK) и Сбербанка (#SBER) по приемлемым ценникам.

Совершенно допускаю, что уже к концу июля мы вполне можем увидеть акции МТС Банка ниже 2000 руб. и акции Сбера ниже 300 руб., и в этом случае этими шансами нужно будет брать и пользоваться! Ведь с фундаментальной точки зрения данные банки имеют хороший потенциал для дальнейшего роста бизнеса, что делает их привлекательными объектами для инвестиций.

В этом смысле бумаги Совкомбанка (#SVCB) менее интересны, т.к. высокая ключевая ставка в этом инвестиционном кейсе особенно болезненна по ряду причин, ну а покупка акций ВТБ (#VTBR) подходит, скорее, экстремалам, нежели разумным инвесторам.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 В начале 2024 года Центробанк напугал инвесторов своим прогнозом по сокращению прибыли банковского сектора в 2024 году на внушительные 15-30% (г/г). И в качестве основных причин сокращения доходов назывались ужесточение регулирования в сфере потребительского кредитования и необходимость создания дополнительных резервов.

Причём мы с вами ещё тогда пришли к выводу, что Центробанк зачастую допускает ошибки в своих прогнозах, и конечный результат, скорее всего, окажется лучше изначально представленных оценок. Не прошло и полугода, как регулятор пересмотрел свой прогноз в сторону роста. Если в январе ЦБ ожидал прибыль банковского сектора на уровне 2,3-2,8 трлн руб., то сейчас прогноз уже повышен до 3,1-3,6 трлн руб.

📈 Также ЦБ повысил свой прогноз по чистой процентной марже до 4,2-4,6%, связав этот пересмотр в лучшую сторону с благоприятной экономической ситуацией и стабильно высокими процентными ставками, которые позволяют банкам наращивать чистый процентный доход.

🧐 Интересная тенденция наблюдается в сфере потребительского кредитования. Несмотря на ужесточение регулирования со стороны ЦБ и сохранение высоких процентных ставок в течение длительного периода, рынок потребкредитования динамично развивается. На этом фоне Центробанк и здесь был вынужден повысить свой прогноз по темпам роста сразу на 4 п.п. до 7-12% в 2024 году. Отдельно спешу отметить, что это в первую очередь позитивный сигнал для МТС Банка (#MBNK), который сфокусирован на потребительской рознице.

Также отрадно отметить улучшение прогноза по стоимости риска по портфелю корпоративных кредитов на 0,1 п.п. до 0,7%-1,1%, в то время как по портфелю физлиц регулятор не стал пересматривать прогнозы. А это уже позитивный сигнал для Сбера (#SBER), на которого приходится около 1/3 корпоративного кредитования в нашей стране.

⚖️ Несмотря на ужесточение денежно-кредитной политики, регулятор не фиксирует повышенного запроса на реструктуризацию, причём даже по кредитам с плавающей ставкой. Компании пролонгируют свои краткосрочные кредиты, привлечённые в том числе для пополнения оборотных средств.

👉 Текущая ситуация во многом уникальная: несмотря на высокие процентные ставки, банки продолжают наращивать кредитование и чистую прибыль, а бизнес не испытывает больших проблем с обслуживанием долговой нагрузки.

В последние несколько недель акции банков находятся под определённым давлением, на фоне опасений возможного повышения ключевой ставки ЦБ 26 июля до 17-18%. Однако, с другой стороны, данная ситуация открывает интересные перспективы для инвесторов, желающих приобрести акции МТС Банка (#MBNK) и Сбербанка (#SBER) по приемлемым ценникам.

Совершенно допускаю, что уже к концу июля мы вполне можем увидеть акции МТС Банка ниже 2000 руб. и акции Сбера ниже 300 руб., и в этом случае этими шансами нужно будет брать и пользоваться! Ведь с фундаментальной точки зрения данные банки имеют хороший потенциал для дальнейшего роста бизнеса, что делает их привлекательными объектами для инвестиций.

В этом смысле бумаги Совкомбанка (#SVCB) менее интересны, т.к. высокая ключевая ставка в этом инвестиционном кейсе особенно болезненна по ряду причин, ну а покупка акций ВТБ (#VTBR) подходит, скорее, экстремалам, нежели разумным инвесторам.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

ВТБ: очередные дивидендные обещания

💰 Нынешняя рекордная жара в Москве по-разному сказывается на самочувствии людей. Вот, например, из ВТБ вчера пришли новости буквально следующего содержания:

«В нашем случае мы ждем роста капитализации акций и работаем над дивидендным сюрпризом», - заявил один из топ-менеджеров второго по величине российского банка.

При этом на вопрос о том, сможет ли ВТБ (#VTBR) выплатить дивиденды по итогам 2024 года (нет конечно!!) представитель банка ответил, что «это будет зависеть от капитализации», с многообещающей добавочкой «мы над этим работаем».

😁 Подобные высказывания я воспринимаю с широкой улыбкой, а все эти дивидендные ожидания от ВТБ в моём представлении выглядят примерно так, как на картинке ниже.

❤️ Хорошей вам пятницы, друзья! И помните: кто скуп на подарки, тот щедр на обещания!

© Инвестируй или проиграешь

💰 Нынешняя рекордная жара в Москве по-разному сказывается на самочувствии людей. Вот, например, из ВТБ вчера пришли новости буквально следующего содержания:

«В нашем случае мы ждем роста капитализации акций и работаем над дивидендным сюрпризом», - заявил один из топ-менеджеров второго по величине российского банка.

При этом на вопрос о том, сможет ли ВТБ (#VTBR) выплатить дивиденды по итогам 2024 года (нет конечно!!) представитель банка ответил, что «это будет зависеть от капитализации», с многообещающей добавочкой «мы над этим работаем».

😁 Подобные высказывания я воспринимаю с широкой улыбкой, а все эти дивидендные ожидания от ВТБ в моём представлении выглядят примерно так, как на картинке ниже.

❤️ Хорошей вам пятницы, друзья! И помните: кто скуп на подарки, тот щедр на обещания!

© Инвестируй или проиграешь

{kind=link}

ВТБ: долгожданная экспроприация!

📃 Вчера поздно вечером стало известно о том, что Владимир Путин подписал распоряжение, согласно которому ВТБ и его дочерние организации фактически получили право исключать доли иностранных инвесторов из уставного капитала:

"Разрешить совершение Банком ВТБ (публичное акционерное общество) и лицами, находящимися под его контролем, сделок (операций), влекущих за собой прямо и (или) косвенно установление, изменение, прекращение или обременение прав владения, пользования и (или) распоряжения акциями указанного акционерного общества и (или) акциями (долями в уставных капиталах) таких лиц", - говорится в распоряжении.

Говоря простыми словам, акции ВТБ, находящиеся у нерезидентов из недружественных стран, теперь фактически обнуляются в уставном капитале, и прибыль, заработанную в нашей стране, в условиях антироссийских санкций теперь радостно распределим и без них!

📈 Об этой громкой новости стало известно вчера поздно вечером, ближе к закрытию вечерней торговой сессии, но даже часа торгов хватило, чтобы акции ВТБ (#VTBR) взлетели на +4,5%. Впрочем, взяв в расчёт, что у иностранных акционеров ВТБ в общей сложности сейчас примерно 5-10% акций (включая дружественные и недружественные страны), позитивный эффект для котировок от этой новости вряд ли будет продолжительным и бурным.

👉 Поэтому не нужно гнаться за хайпом и сегодня бежать покупать эти бумаги по любым ценникам, прямо на открытии. Реальность может оказаться суровей, чем вы думаете. Да и ВТБ с точки зрения корпоративного управления и дивидендной привлекательности вряд ли стал хоть чуток лучше и привлекательнее, чем тот же Сбер.

❤️ Не забывайте ставить лайк под этим постом и всегда включайте критическое мышление, когда читаете новости!

© Инвестируй или проиграешь

📃 Вчера поздно вечером стало известно о том, что Владимир Путин подписал распоряжение, согласно которому ВТБ и его дочерние организации фактически получили право исключать доли иностранных инвесторов из уставного капитала:

"Разрешить совершение Банком ВТБ (публичное акционерное общество) и лицами, находящимися под его контролем, сделок (операций), влекущих за собой прямо и (или) косвенно установление, изменение, прекращение или обременение прав владения, пользования и (или) распоряжения акциями указанного акционерного общества и (или) акциями (долями в уставных капиталах) таких лиц", - говорится в распоряжении.

Говоря простыми словам, акции ВТБ, находящиеся у нерезидентов из недружественных стран, теперь фактически обнуляются в уставном капитале, и прибыль, заработанную в нашей стране, в условиях антироссийских санкций теперь радостно распределим и без них!

📈 Об этой громкой новости стало известно вчера поздно вечером, ближе к закрытию вечерней торговой сессии, но даже часа торгов хватило, чтобы акции ВТБ (#VTBR) взлетели на +4,5%. Впрочем, взяв в расчёт, что у иностранных акционеров ВТБ в общей сложности сейчас примерно 5-10% акций (включая дружественные и недружественные страны), позитивный эффект для котировок от этой новости вряд ли будет продолжительным и бурным.

👉 Поэтому не нужно гнаться за хайпом и сегодня бежать покупать эти бумаги по любым ценникам, прямо на открытии. Реальность может оказаться суровей, чем вы думаете. Да и ВТБ с точки зрения корпоративного управления и дивидендной привлекательности вряд ли стал хоть чуток лучше и привлекательнее, чем тот же Сбер.

❤️ Не забывайте ставить лайк под этим постом и всегда включайте критическое мышление, когда читаете новости!

© Инвестируй или проиграешь

{kind=link}

Почему Сбер лучше ВТБ? Пример из жизни.

🤔 Высокая ключевая ставка и ужесточение льготных программ гос. поддержки привели к заметному охлаждению на рынке ипотечного кредитования во втором полугодии 2024 года, в результате чего некоторые крупные банки фактически полностью отключили выдачу ипотеки по гос. программе (например, Альфа-Банк и ВТБ), подняв порог первоначального взноса до 50% и выше, а другие - ограничились более скромным ростом этого порога до 20% (яркий тому пример - Сбер, акционером которого я являюсь с давних пор).

На этом фоне мне стало интересно почитать, за счёт чего Сберу удалось провернуть такой кульбит и обогнать в честном конкурентном бою ВТБ, и ответ оказался весьма интересным: оказывается, для клиентов Сбера, которые приходят с первоначальным взносом 50% и выше, ипотека с гос. поддержкой достаётся без каких-либо комиссий, ну а если у вас первоначальный взнос поменьше (например, 20-30%), вам просто "дорисуют" комиссию, которая в итоге ляжет не на ваши плечи, а фактически на плечи застройщика! Поняли фишку?

Предвкушая ваш вопрос, а зачем девелоперам и застройщикам брать на себя эти дополнительные расходы, отвечаю: они тоже крайне заинтересованы в реализации построенных и сданных в эксплуатацию квартир, ведь по статистике гос. программы занимают примерно 50% от их совокупных продаж! А потому они прекрасно понимают, что если не идти на встречу и не делать определённые уступки, то продажи квартир просто напросто остановятся (ну или рухнут как минимум в 2 раза), а потому они готовы платить эту комиссию, лишь бы ипотека благополучно выдавалась и дальше.

👍 Вот так изящно и красиво Сбер (#SBER) продолжает фактически в том же режиме выдавать ипотеку с гос. поддержкой, и именно поэтому я всегда вам говорю, что в своём инвестиционном портфеле нужно держать лучших игроков в каждом секторе! Про качество кредитного портфеля и дивидендные перспективы, думаю, вы тоже прекрасно помните, мы часто это с вами об этом говорим.

В то время как ВТБ (#VTBR), казалось бы второй и тоже значимый банк в нашей стране, значительно уступает Сберу, уже который год кряду продолжая кормить своих акционеров дивидендными обещаниями, совершенно не пытаясь хоть как-то улучшить свою операционку и инвестиционную привлекательность.

❤️ Ставьте лайк, если пост показался вам полезным и интересным, и тогда я буду почаще радовать вас подобного рода материалом.

© Инвестируй или проиграешь

🤔 Высокая ключевая ставка и ужесточение льготных программ гос. поддержки привели к заметному охлаждению на рынке ипотечного кредитования во втором полугодии 2024 года, в результате чего некоторые крупные банки фактически полностью отключили выдачу ипотеки по гос. программе (например, Альфа-Банк и ВТБ), подняв порог первоначального взноса до 50% и выше, а другие - ограничились более скромным ростом этого порога до 20% (яркий тому пример - Сбер, акционером которого я являюсь с давних пор).

На этом фоне мне стало интересно почитать, за счёт чего Сберу удалось провернуть такой кульбит и обогнать в честном конкурентном бою ВТБ, и ответ оказался весьма интересным: оказывается, для клиентов Сбера, которые приходят с первоначальным взносом 50% и выше, ипотека с гос. поддержкой достаётся без каких-либо комиссий, ну а если у вас первоначальный взнос поменьше (например, 20-30%), вам просто "дорисуют" комиссию, которая в итоге ляжет не на ваши плечи, а фактически на плечи застройщика! Поняли фишку?

Предвкушая ваш вопрос, а зачем девелоперам и застройщикам брать на себя эти дополнительные расходы, отвечаю: они тоже крайне заинтересованы в реализации построенных и сданных в эксплуатацию квартир, ведь по статистике гос. программы занимают примерно 50% от их совокупных продаж! А потому они прекрасно понимают, что если не идти на встречу и не делать определённые уступки, то продажи квартир просто напросто остановятся (ну или рухнут как минимум в 2 раза), а потому они готовы платить эту комиссию, лишь бы ипотека благополучно выдавалась и дальше.

👍 Вот так изящно и красиво Сбер (#SBER) продолжает фактически в том же режиме выдавать ипотеку с гос. поддержкой, и именно поэтому я всегда вам говорю, что в своём инвестиционном портфеле нужно держать лучших игроков в каждом секторе! Про качество кредитного портфеля и дивидендные перспективы, думаю, вы тоже прекрасно помните, мы часто это с вами об этом говорим.

В то время как ВТБ (#VTBR), казалось бы второй и тоже значимый банк в нашей стране, значительно уступает Сберу, уже который год кряду продолжая кормить своих акционеров дивидендными обещаниями, совершенно не пытаясь хоть как-то улучшить свою операционку и инвестиционную привлекательность.

❤️ Ставьте лайк, если пост показался вам полезным и интересным, и тогда я буду почаще радовать вас подобного рода материалом.

© Инвестируй или проиграешь

Залоговый бум: где Совкомбанк ищет точки роста?

🏛 В разгар сезона корпоративной отчётности в банковском секторе многие финансовые учреждения демонстрируют рекордный рост чистой прибыли, несмотря на существующие вызовы. Однако сегодня я хочу обратить внимание на другой аспект — динамику залогового бизнеса российских банков, ведь в условиях ужесточения Центробанком регулирования по необеспеченным кредитам в первую очередь выиграют те игроки, которым удастся эффективно развить модель работы с залоговыми займами.

📊 Одним из таких направлений является лизинг, и если посмотреть на сухие цифры, то банковские лизинговые компании с января по сентябрь 2024 года показали следующую динамику по чистой прибыли:

↗️ Совкомбанк (#SVCB): +37,7% (г/г)

↘️ МКБ (#CBOM): -34,6% (г/г)

↘️ ВТБ (#VTBR): -40,1% (г/г)

📊 Если же смотреть только на крупнейшие лизинговые компании, акции и облигации которых торгуются на Мосбирже, то вырисовывается следующая динамика прибыли:

↘️ РЕСО-Лизинг: -3,5% (г/г)

↘️ Европлан (#LEAS): -4,8% (г/г)

↘️ Интерлизинг: -56,3% (г/г)

↘️ Росагролизинг: -84,7% (г/г)

↘️ ГТЛК: -96,4% (г/г)

🧐 Удивительно, но из крупных лизинговых компаний только Совкомбанк смог в отчётном периоде показать сильные результаты, что указывает на его эффективную бизнес-модель в эти непростые для всех времена.

Почему я решил проанализировать лизинговую отрасль, спросите вы? Рассказываю лайфхак: приобретение основных средств именно в лизинг позволяет компаниям из всех отраслей экономики добиться реализации двух важных целей:

1️⃣ Уменьшить налог на прибыль, поскольку лизинговые платежи включаются в себестоимость.

2️⃣ Сократить расходы по налогу на имущество, т.к. ускоренная амортизация предмета лизинга приводит к троекратному снижению налоговых обязательств.

❗️А с учётом того, с 1 января 2025 года ставка налога на прибыль вырастет с 20% до 25%, в таких условиях для российского бизнеса станет особенно актуальным использование лизинга в рамках операционной деятельности, т.к. этот инструмент позволяет оптимизировать издержки. И я думаю, приведённые выше примеры наглядно продемонстрировали это.

И что-то мне подсказывает, что в эпоху высоких ставок и роста налоговой нагрузки, именно компании, отличающиеся высокой эффективностью бизнес-процессов, будут иметь хорошие перспективы для роста в будущем году. Думаю, дочерняя компания Совкомбанка снова продемонстрирует высокие результаты, а вместе с ней и головной Совкомбанк (#SVCB) получит хорошую поддержку в непростые времена.

👉 Управляющий директор Совкомбанка Андрей Оснос заявил на недавней конференции Smart-Lab Conf, что банк ожидает значительного увеличения прибыли, сразу же после разворота ключевой ставки вниз. И как только от Эльвиры Сахипзадовны мы начнём получать первые сигналы о том, что жёсткая денежно-кредитная политика ЦБ близка к завершению и пик по "ключу" уже где-то рядом, котировки акций Совкомбанка одними из первых рванут вверх. Главное, к тому моменту быть готовыми к этому и успеть прикупить их по адекватным ценникам.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 В разгар сезона корпоративной отчётности в банковском секторе многие финансовые учреждения демонстрируют рекордный рост чистой прибыли, несмотря на существующие вызовы. Однако сегодня я хочу обратить внимание на другой аспект — динамику залогового бизнеса российских банков, ведь в условиях ужесточения Центробанком регулирования по необеспеченным кредитам в первую очередь выиграют те игроки, которым удастся эффективно развить модель работы с залоговыми займами.

📊 Одним из таких направлений является лизинг, и если посмотреть на сухие цифры, то банковские лизинговые компании с января по сентябрь 2024 года показали следующую динамику по чистой прибыли:

↗️ Совкомбанк (#SVCB): +37,7% (г/г)

↘️ МКБ (#CBOM): -34,6% (г/г)

↘️ ВТБ (#VTBR): -40,1% (г/г)

📊 Если же смотреть только на крупнейшие лизинговые компании, акции и облигации которых торгуются на Мосбирже, то вырисовывается следующая динамика прибыли:

↘️ РЕСО-Лизинг: -3,5% (г/г)

↘️ Европлан (#LEAS): -4,8% (г/г)

↘️ Интерлизинг: -56,3% (г/г)

↘️ Росагролизинг: -84,7% (г/г)

↘️ ГТЛК: -96,4% (г/г)

🧐 Удивительно, но из крупных лизинговых компаний только Совкомбанк смог в отчётном периоде показать сильные результаты, что указывает на его эффективную бизнес-модель в эти непростые для всех времена.

Почему я решил проанализировать лизинговую отрасль, спросите вы? Рассказываю лайфхак: приобретение основных средств именно в лизинг позволяет компаниям из всех отраслей экономики добиться реализации двух важных целей:

1️⃣ Уменьшить налог на прибыль, поскольку лизинговые платежи включаются в себестоимость.

2️⃣ Сократить расходы по налогу на имущество, т.к. ускоренная амортизация предмета лизинга приводит к троекратному снижению налоговых обязательств.

❗️А с учётом того, с 1 января 2025 года ставка налога на прибыль вырастет с 20% до 25%, в таких условиях для российского бизнеса станет особенно актуальным использование лизинга в рамках операционной деятельности, т.к. этот инструмент позволяет оптимизировать издержки. И я думаю, приведённые выше примеры наглядно продемонстрировали это.

И что-то мне подсказывает, что в эпоху высоких ставок и роста налоговой нагрузки, именно компании, отличающиеся высокой эффективностью бизнес-процессов, будут иметь хорошие перспективы для роста в будущем году. Думаю, дочерняя компания Совкомбанка снова продемонстрирует высокие результаты, а вместе с ней и головной Совкомбанк (#SVCB) получит хорошую поддержку в непростые времена.

👉 Управляющий директор Совкомбанка Андрей Оснос заявил на недавней конференции Smart-Lab Conf, что банк ожидает значительного увеличения прибыли, сразу же после разворота ключевой ставки вниз. И как только от Эльвиры Сахипзадовны мы начнём получать первые сигналы о том, что жёсткая денежно-кредитная политика ЦБ близка к завершению и пик по "ключу" уже где-то рядом, котировки акций Совкомбанка одними из первых рванут вверх. Главное, к тому моменту быть готовыми к этому и успеть прикупить их по адекватным ценникам.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Стратегия 2025 от АТОНа (тезисы)

👨🏻💻 Вслед за Sber CIB, которую мы тщательно прожарили вчера, свою Стратегию по рынкам представил и АТОН. Разумеется, мы заглянули и сюда, и предлагаем вашему вниманию основные тезисы:

✔️Российская экономика в 2024 году демонстрирует неплохие темпы роста, ВВП должен прибавить примерно на +4%.

✔️С такими высокими ставками россияне сейчас сберегают больше, чем тратят. Именно поэтому отмечается высокий приток на депозиты, который оценивается на уровне 932 млрд руб. только в 2024 году. Как вы помните, совокупный объём банковских депозитов уже уверенно перевалил за 50 трлн рублей!

✔️Ключевая ставка уже находится на рекордно высоких уровнях, однако ЦБ хочет дождаться устойчивого снижения инфляции, чтобы приступить к развороту ставок. И если Sber CIB жду, что этот разворот случится в лучшем случае в 2026 году, то АТОН рассчитывает увидеть это уже в середине 2025 года. Поживём - увидим!

✔️Самый лёгкий способ предсказать динамику курса рубля - это сравнить инфляцию в России и в США. Исходя из этого, не трудно предположить, что в следующем году нам стоит ждать дальнейшее ослабление российской валюты.

✔️Аналитики АТОН видят целых 6 причин для роста рынка акций:

1️⃣Тренд на снижение ключевой ставки

2️⃣Переток сбережений россиян из банковских депозитов в фондовый рынок

3️⃣Историческая доходность фондового рынка должна взять своё рано или поздно

4️⃣Снижение геополитических рисков

5️⃣Низкое соотношение капитализации российского фондового рынка к ВВП

6️⃣ Фундаментально низкая оценка акций

✔️Фавориты на рынке акций: качественные имена (#LKOH, #FIVE), быстрорастущие компании (#OZON, #T, #YDEX, #MDMG), перепроданные бумаги (#NVTK, #GMKN), дешёвые эмитенты с кэшем (#IRAO).

✔️Аутсайдеры на рынке акций: все компании с высоким долгом, девелоперы и некоторые банки (#VTBR, #SVCB, #MBNK).

✔️По ожиданиям, в 2025 году российские публичные компании заплатят в общей сложности 5 трлн руб., из которых больше 1 трлн руб. приходятся на free-float.

✔️Отечественный нефтегазовый сектор АТОН считает перспективным и недорогим.

Преимущества:

• Дешёвая рыночная оценка

• Высокие дивиденды

• Сильный баланс

• Ключевая отрасль для РФ

• ОПЕК и ОПЕК+ поддерживают котировки цен на нефть

Риски:

• Хрупкий рынок

• Фискальные риски

• Консолидация сектора

• Санкционные риски

✔️Золото - перспективная отрасль. Китай возобновил покупки жёлтого металла в свои резервы, а с учётом того, что доля золота в ЗВР Китая/Японии небольшая (около 4%), потенциал здесь вырисовывается огромный. Ожидаемое снижение ставки в США также окажет положительное влияние на котировки. Прогноза АТОНа - $2800 за унцию.

Компания ПОЛЮС (#PLZL) - уникальный проект, имеющий большой потенциал для переоценки в ближайшие 3 года (кстати, сегодня в премиуме ждите анализ официально презентованных вчера планов по поводу месторождения Сухой Лог, мы вчера и на это мероприятие успели заглянуть).

✔️Единственный актив, который в России сейчас есть в квази-долларах, и который так любят российские инвесторы - это замещающие облигации.

ЗА

• Доходности во внутреннем контуре выше, чем доходности аналогов на мировых рынках

• Объём рынка ограничен

• Хорошая защита от девальвации

ПРОТИВ

• Высокая ключевая ставка - высокая доходность альтернативных инструментов в рублях (флоатеры и короткие корпоративные облигации).

• Ставки Overnight по юаням и курс юаня - очень волатильные сейчас, и это доп. риск-факторы.

❤️ Спасибо за ваши лайки, и продолжайте верить в российский фондовый рынок, несмотря ни на что!

© Инвестируй или проиграешь

👨🏻💻 Вслед за Sber CIB, которую мы тщательно прожарили вчера, свою Стратегию по рынкам представил и АТОН. Разумеется, мы заглянули и сюда, и предлагаем вашему вниманию основные тезисы:

✔️Российская экономика в 2024 году демонстрирует неплохие темпы роста, ВВП должен прибавить примерно на +4%.

✔️С такими высокими ставками россияне сейчас сберегают больше, чем тратят. Именно поэтому отмечается высокий приток на депозиты, который оценивается на уровне 932 млрд руб. только в 2024 году. Как вы помните, совокупный объём банковских депозитов уже уверенно перевалил за 50 трлн рублей!

✔️Ключевая ставка уже находится на рекордно высоких уровнях, однако ЦБ хочет дождаться устойчивого снижения инфляции, чтобы приступить к развороту ставок. И если Sber CIB жду, что этот разворот случится в лучшем случае в 2026 году, то АТОН рассчитывает увидеть это уже в середине 2025 года. Поживём - увидим!

✔️Самый лёгкий способ предсказать динамику курса рубля - это сравнить инфляцию в России и в США. Исходя из этого, не трудно предположить, что в следующем году нам стоит ждать дальнейшее ослабление российской валюты.

✔️Аналитики АТОН видят целых 6 причин для роста рынка акций:

1️⃣Тренд на снижение ключевой ставки

2️⃣Переток сбережений россиян из банковских депозитов в фондовый рынок

3️⃣Историческая доходность фондового рынка должна взять своё рано или поздно

4️⃣Снижение геополитических рисков

5️⃣Низкое соотношение капитализации российского фондового рынка к ВВП

6️⃣ Фундаментально низкая оценка акций

✔️Фавориты на рынке акций: качественные имена (#LKOH, #FIVE), быстрорастущие компании (#OZON, #T, #YDEX, #MDMG), перепроданные бумаги (#NVTK, #GMKN), дешёвые эмитенты с кэшем (#IRAO).

✔️Аутсайдеры на рынке акций: все компании с высоким долгом, девелоперы и некоторые банки (#VTBR, #SVCB, #MBNK).

✔️По ожиданиям, в 2025 году российские публичные компании заплатят в общей сложности 5 трлн руб., из которых больше 1 трлн руб. приходятся на free-float.

✔️Отечественный нефтегазовый сектор АТОН считает перспективным и недорогим.

Преимущества:

• Дешёвая рыночная оценка

• Высокие дивиденды

• Сильный баланс

• Ключевая отрасль для РФ

• ОПЕК и ОПЕК+ поддерживают котировки цен на нефть

Риски:

• Хрупкий рынок

• Фискальные риски

• Консолидация сектора

• Санкционные риски

✔️Золото - перспективная отрасль. Китай возобновил покупки жёлтого металла в свои резервы, а с учётом того, что доля золота в ЗВР Китая/Японии небольшая (около 4%), потенциал здесь вырисовывается огромный. Ожидаемое снижение ставки в США также окажет положительное влияние на котировки. Прогноза АТОНа - $2800 за унцию.

Компания ПОЛЮС (#PLZL) - уникальный проект, имеющий большой потенциал для переоценки в ближайшие 3 года (кстати, сегодня в премиуме ждите анализ официально презентованных вчера планов по поводу месторождения Сухой Лог, мы вчера и на это мероприятие успели заглянуть).

✔️Единственный актив, который в России сейчас есть в квази-долларах, и который так любят российские инвесторы - это замещающие облигации.

ЗА

• Доходности во внутреннем контуре выше, чем доходности аналогов на мировых рынках

• Объём рынка ограничен

• Хорошая защита от девальвации

ПРОТИВ

• Высокая ключевая ставка - высокая доходность альтернативных инструментов в рублях (флоатеры и короткие корпоративные облигации).

• Ставки Overnight по юаням и курс юаня - очень волатильные сейчас, и это доп. риск-факторы.

❤️ Спасибо за ваши лайки, и продолжайте верить в российский фондовый рынок, несмотря ни на что!

© Инвестируй или проиграешь

{kind=link}