Индекс Мосбиржи: неопределённость сохраняется

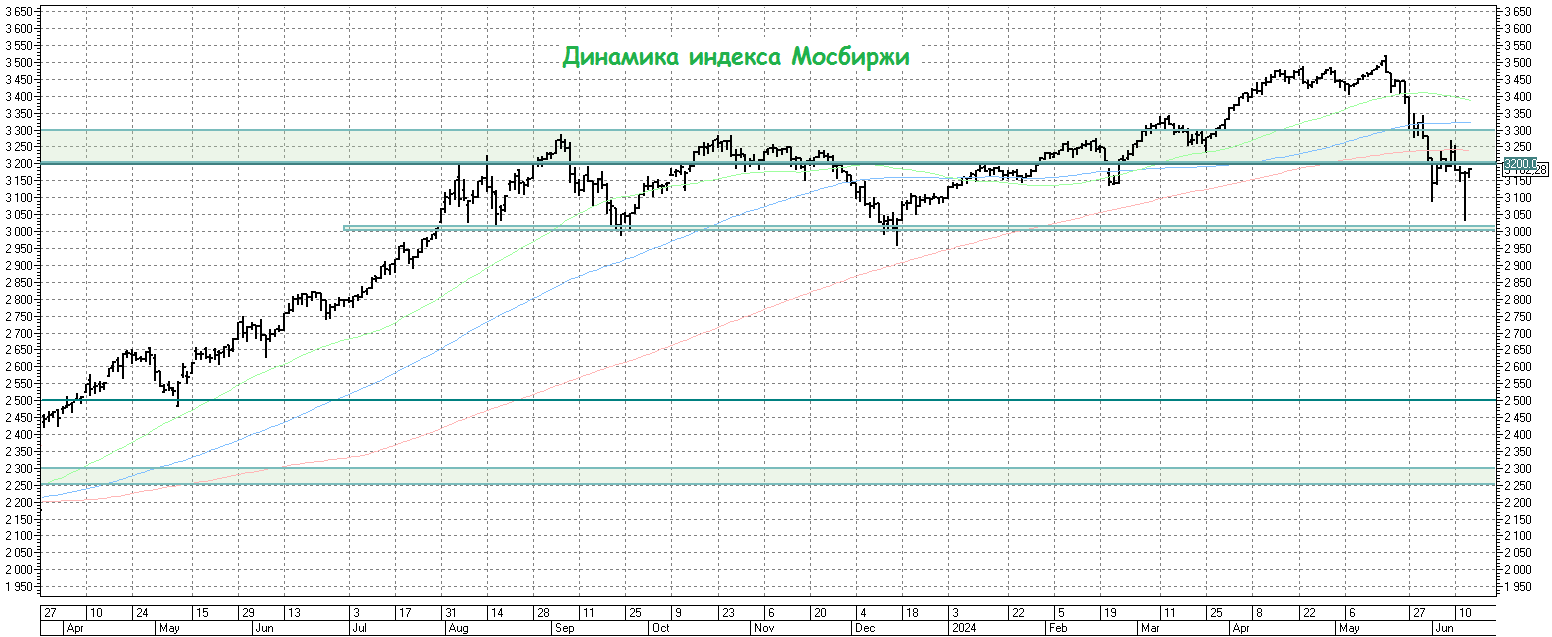

🤔 Как мы видим, борьба за уровень 3200 пунктов по индексу Мосбиржи продолжается, и периодически то быки, то медведи тянут одеяло на себя, уводя индекс то выше, то ниже этого значения. В этом смысле весьма показательной была вчерашняя паническая распродажа на рынке акций, но просадка была выкуплена буквально в считанные часы.

Я по-прежнему предпочитаю действовать осторожно, и на мой взгляд поход к уровню 3000+ пунктов выглядит более реальным сценарием, нежели очередная волна вверх и обновление локальных двухлетних максимумов.

Сейчас воедино сложилось сразу несколько негативных факторов, которые оказывают давление на фондовый рынок, поэтому нет ничего удивительного в том, что мы наблюдаем коррекцию, и лишь благодаря грядущему дивидендному сезону это падение носит такой сдержанный характер.

1️⃣ Курс рубля хоть и потерял формально биржевые ориентиры, однако никаких проблем с его определением у ЦБ нет, и он продолжает демонстрировать завидную силу по отношению к доллару, торгуясь вблизи нижней границы диапазона 87,5-93,5 руб. Соответственно, котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году (#PHOR, #ALRS и др.), и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился недавно, до сих пор так неплохо держатся, хотя уже опустились ниже 70 руб., невзирая на рекордные дивиденды.

2️⃣ Удержание ключевой ставки на высоком уровне дольше, чем закладывал рынок. В мае мы увидели ускорение инфляции до 8,0% (г/г), вместе с ростом инфляционных ожиданий, да и Эльвира Набиуллина прямым текстом на недавней пресс-конференции сказала, что "вероятность повышения ставки в июле можно оценить как 50% на 50%.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций RGBI продолжает лететь в пропасть, не в состоянии нащупать поддержку, а доходность по ОФЗ уже перевалила выше 15%! Я уже молчу о корпоративных бондах, по которым доходность выше 20% уже скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями?

4️⃣ Не забываем также про повышение налога на прибыль для российских компаний, начиная уже с 2025 года, и этот негатив для фондового рынка с нами теперь надолго. Для некоторых эмитентов с высокой рентабельностью эта новая налоговая инициатива в принципе останется практически незамеченной, но найдутся и те, для которых это станет действительно большой проблемой. И рынку нужно будет это ещё тщательно "переварить" и проанализировать.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка, которая накопилась к лету 2024 года. Практически безостановочный рост индекса Мосбиржи, начиная с декабря прошлого года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё и IPO, которых в последнее время проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 РЕЗЮМЕ. Сценарий похода индекса Мосбиржи (#micex) к уровню 3000+ пунктов мне на текущий момент по-прежнему кажется более вероятным и выглядит он действительно аппетитным для долгосрочных покупок. Поэтому к акциям российских компаний активно присматриваюсь, но если и покупаю, то очень осторожно. *G*

С другой стороны, #облигации покупать вот прямо сейчас тоже не хочется, с учётом возможного повышения ключевой ставки на 100-200 б.п. в конце июля. Зачем спешить, если через пару месяцев доходности по ним могут оказаться на 1-2% выше, по сравнению с текущими, так ведь?

Остаётся один разумный вариант - фонды денежного рынка (#SBMM и ему подобные), где точно всё понятно: они всегда растут в цене, максимально ликвидные, и из них всегда можно выйти без рублёвых потерь. А вот когда придёт время действовать - тогда из них будем перекладываться обратно в рискованные инструменты!

❤️Не забывайте ставить лайк под этим постом и хорошим вам выходных!

© Инвестируй или проиграешь

🤔 Как мы видим, борьба за уровень 3200 пунктов по индексу Мосбиржи продолжается, и периодически то быки, то медведи тянут одеяло на себя, уводя индекс то выше, то ниже этого значения. В этом смысле весьма показательной была вчерашняя паническая распродажа на рынке акций, но просадка была выкуплена буквально в считанные часы.

Я по-прежнему предпочитаю действовать осторожно, и на мой взгляд поход к уровню 3000+ пунктов выглядит более реальным сценарием, нежели очередная волна вверх и обновление локальных двухлетних максимумов.

Сейчас воедино сложилось сразу несколько негативных факторов, которые оказывают давление на фондовый рынок, поэтому нет ничего удивительного в том, что мы наблюдаем коррекцию, и лишь благодаря грядущему дивидендному сезону это падение носит такой сдержанный характер.

1️⃣ Курс рубля хоть и потерял формально биржевые ориентиры, однако никаких проблем с его определением у ЦБ нет, и он продолжает демонстрировать завидную силу по отношению к доллару, торгуясь вблизи нижней границы диапазона 87,5-93,5 руб. Соответственно, котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году (#PHOR, #ALRS и др.), и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился недавно, до сих пор так неплохо держатся, хотя уже опустились ниже 70 руб., невзирая на рекордные дивиденды.

2️⃣ Удержание ключевой ставки на высоком уровне дольше, чем закладывал рынок. В мае мы увидели ускорение инфляции до 8,0% (г/г), вместе с ростом инфляционных ожиданий, да и Эльвира Набиуллина прямым текстом на недавней пресс-конференции сказала, что "вероятность повышения ставки в июле можно оценить как 50% на 50%.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций RGBI продолжает лететь в пропасть, не в состоянии нащупать поддержку, а доходность по ОФЗ уже перевалила выше 15%! Я уже молчу о корпоративных бондах, по которым доходность выше 20% уже скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями?

4️⃣ Не забываем также про повышение налога на прибыль для российских компаний, начиная уже с 2025 года, и этот негатив для фондового рынка с нами теперь надолго. Для некоторых эмитентов с высокой рентабельностью эта новая налоговая инициатива в принципе останется практически незамеченной, но найдутся и те, для которых это станет действительно большой проблемой. И рынку нужно будет это ещё тщательно "переварить" и проанализировать.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка, которая накопилась к лету 2024 года. Практически безостановочный рост индекса Мосбиржи, начиная с декабря прошлого года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё и IPO, которых в последнее время проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 РЕЗЮМЕ. Сценарий похода индекса Мосбиржи (#micex) к уровню 3000+ пунктов мне на текущий момент по-прежнему кажется более вероятным и выглядит он действительно аппетитным для долгосрочных покупок. Поэтому к акциям российских компаний активно присматриваюсь, но если и покупаю, то очень осторожно. *G*

С другой стороны, #облигации покупать вот прямо сейчас тоже не хочется, с учётом возможного повышения ключевой ставки на 100-200 б.п. в конце июля. Зачем спешить, если через пару месяцев доходности по ним могут оказаться на 1-2% выше, по сравнению с текущими, так ведь?

Остаётся один разумный вариант - фонды денежного рынка (#SBMM и ему подобные), где точно всё понятно: они всегда растут в цене, максимально ликвидные, и из них всегда можно выйти без рублёвых потерь. А вот когда придёт время действовать - тогда из них будем перекладываться обратно в рискованные инструменты!

❤️Не забывайте ставить лайк под этим постом и хорошим вам выходных!

© Инвестируй или проиграешь

{kind=link}

ОФЗ: покупать однозначно нужно, вопрос когда?

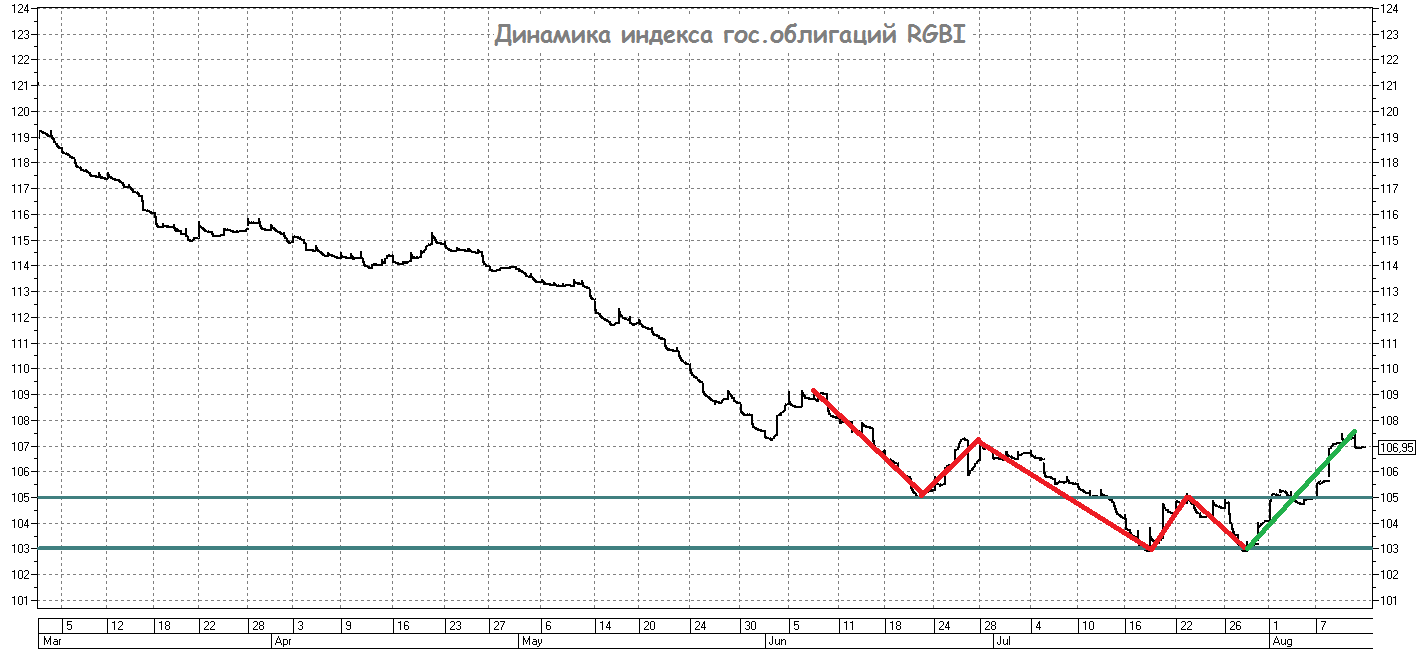

🤔 Вчера мы с вами поразмышляли о рынке акций, а сегодня пришло время поговорить немного и о об облигациях. И здесь всё достаточно очевидно: на фоне ожидаемого повышения ключевой ставки ЦБ вплоть до 17%-18% (а, быть может, и выше?) уже июльском заседании, запланированном на 26 июля, индекс государственных облигаций RGBI уверенно идёт к обновлению своих 28-месячных минимумов, и я не вижу ни одной причины, которая бы помешала ему это сделать.

Нужно ли покупать #облигации? Безусловно нужно, учитывая, что сейчас есть прекрасная возможность зафиксировать шикарную доходность на длинном горизонте (15-16% по ОФЗ и свыше 20% по корпоративным бондам). Во-первых, такая доходность при минимальных рисках обгонит многие портфели акций, вот увидите! А во-вторых, как только ЦБ всё-таки созреет на смягчение денежно-кредитной политики и переход в фазу снижения ключевой ставки (когда-нибудь же это случится?), то тело облигаций с постоянным купоном также начнёт расти, и вы при желании сможете зафиксировать курсовую прибыль, даже не дожидаясь погашения.

Облигации с переменным купоном и дальним сроком погашения сейчас мне нравятся меньше, т.к. ключевая ставка на длинном горизонте наверняка серьёзно снизится, а значит и доходность по таким бондам тоже сопоставимо сползёт вниз. В этом смысле уж лучше обратить внимание на фонды денежного рынка (в частности, #SBMM и ему подобные), доходность по которым также фактически привязана к ключевой ставке, но при этом выйти из них при необходимости можно всегда, без курсовых потерь. А в неблагоприятные фазы рынка это бесценный плюс!

👉 РЕЗЮМЕ. Период высоких ключевых ставок в нашей стране затянулся, как никогда долго, и нужно обязательно воспользоваться этим прекрасным моментом, чтобы познакомиться с облигациями поближе и сформировать себе долгосрочный облигационный портфель, который на протяжении долгих лет будет радовать вас двузначной доходностью, вне зависимости от конъюнктуры рынка, величины ключевой ставки и других сопутствующих факторов.

Безопасная и низкорискованная часть вашего портфеля в наши нынешние времена стала рекордно доходной, поэтому не воспользоваться этим прекрасным моментом!

❤️ Ставьте лайк под этим постом и всегда старайтесь чувствовать рынок! И чем больше будет ваш инвестиционный опыт, тем более развита будет ваша чуйка! Точно вам говорю.

© Инвестируй или проиграешь

🤔 Вчера мы с вами поразмышляли о рынке акций, а сегодня пришло время поговорить немного и о об облигациях. И здесь всё достаточно очевидно: на фоне ожидаемого повышения ключевой ставки ЦБ вплоть до 17%-18% (а, быть может, и выше?) уже июльском заседании, запланированном на 26 июля, индекс государственных облигаций RGBI уверенно идёт к обновлению своих 28-месячных минимумов, и я не вижу ни одной причины, которая бы помешала ему это сделать.

Нужно ли покупать #облигации? Безусловно нужно, учитывая, что сейчас есть прекрасная возможность зафиксировать шикарную доходность на длинном горизонте (15-16% по ОФЗ и свыше 20% по корпоративным бондам). Во-первых, такая доходность при минимальных рисках обгонит многие портфели акций, вот увидите! А во-вторых, как только ЦБ всё-таки созреет на смягчение денежно-кредитной политики и переход в фазу снижения ключевой ставки (когда-нибудь же это случится?), то тело облигаций с постоянным купоном также начнёт расти, и вы при желании сможете зафиксировать курсовую прибыль, даже не дожидаясь погашения.

Облигации с переменным купоном и дальним сроком погашения сейчас мне нравятся меньше, т.к. ключевая ставка на длинном горизонте наверняка серьёзно снизится, а значит и доходность по таким бондам тоже сопоставимо сползёт вниз. В этом смысле уж лучше обратить внимание на фонды денежного рынка (в частности, #SBMM и ему подобные), доходность по которым также фактически привязана к ключевой ставке, но при этом выйти из них при необходимости можно всегда, без курсовых потерь. А в неблагоприятные фазы рынка это бесценный плюс!

👉 РЕЗЮМЕ. Период высоких ключевых ставок в нашей стране затянулся, как никогда долго, и нужно обязательно воспользоваться этим прекрасным моментом, чтобы познакомиться с облигациями поближе и сформировать себе долгосрочный облигационный портфель, который на протяжении долгих лет будет радовать вас двузначной доходностью, вне зависимости от конъюнктуры рынка, величины ключевой ставки и других сопутствующих факторов.

Безопасная и низкорискованная часть вашего портфеля в наши нынешние времена стала рекордно доходной, поэтому не воспользоваться этим прекрасным моментом!

❤️ Ставьте лайк под этим постом и всегда старайтесь чувствовать рынок! И чем больше будет ваш инвестиционный опыт, тем более развита будет ваша чуйка! Точно вам говорю.

© Инвестируй или проиграешь

{kind=link}

Интересный облигационный кейс с плавающей ставкой

🧐 Интерес компаний РФ к первичному размещению существенно вырос за последний год. И речь не только про IPO, но и про облигационный рынок, который при текущих ставках становится очень привлекательным для частных инвесторов. Тем более, что здесь всегда можно найти интересные истории и максимально диверсифицироваться.

Сегодня у нас на "прожарке" дебютный выпуск облигаций от российской IT компании «Омега». Возможно, вы раньше даже не слышали о существовании этой компании, однако знайте, что она существует на нашем рынке больше 20 лет и в 2027 году даже планирует выйти на IPO. А когда компания ставит перед собой такие амбициозные цели, то сами понимаете, это добавляет стабильности этому облигационному кейсу, а для нашего спокойного сна это самое главное.

👨🏼💻 Итак, кто же такая Омега? Это российская IT-компания, которая занимается разработкой программного обеспечения (ПО), а точнее цифровизацией систем управления и образования, бизнес-аналитикой, робототехникой и множеством технологий на базе искусственного интеллекта.

В 2023 году Омегу включили в реестр Малых технологических компаний (МТК). Работает как с частным сектором, так и с гос. структурами. Среди клиентов компании федеральные министерства, Ростех, Росатом, Софтлайн, 1С и др., а портфель компании насчитывает уже более 2000 успешных проектов.

❗️Инвесторам, которые примут участие в нынешнем размещении облигаций, Омега планируют предложить своеобразный опцион, дающий в будущем возможность приобрести акции компании в размере 50% от объёма купленных бондов. Разумеется, эта "плюшка" с отдалённой реализацией и без всяких гарантий, но всё-таки она добавляет лояльности компании. Да и планы на IPO, судя по всему, решительные, т.к. буквально на днях я видел эту новость сразу в нескольких уважаемых СМИ.

🔍 Что с финансовой устойчивостью компании?

Выпуск облигаций увеличит соотношение NetDebt/EBITDA до уровня 2,1х, и этот долг по-прежнему будет комфортным, т.к. большая часть контрактов Омеги приходится на госсектор (до 80% от выручки), а значит спрос на IT-продукты обеспечен на ближайшие годы!

🔍Финансовое положение:

🔹выручка - 862 млн руб,

🔹чистая прибыль - 141 млн руб,

🔹EBITDA - 217 млн руб,

🔹собственные средства - 894 млн руб,

Компания прогнозирует существенный рост фин. показателей в 2024 и последующих годах. Так, уже в этом году менеджмент ожидает рост чистой прибыли на +51,6% до 293 млн руб., и здесь важно учитывать «особенность» IT-бизнеса: основная выручка приходится на четвертый квартал, поэтому оценивать результаты 1 кв. 2024 по большому счёту нет никакого смысла.

📊 В динамике фин. показателей за последние три года прослеживается стабильность - это важный плюс.

🔍 Параметры выпуска

Срок обращения облигаций: 3,5 года

Купон плавающий: ключевая ставка + 4%

Периодичность выплат: ежемесячно

Амортизация: 50% через 3 года (по итогам 36-го купонного периода)

Рейтинг: BBB-.ru от НКР, прогноз «стабильный».

Дополнительную уверенность инвесторам даёт амортизация в размере 50% номинала, через 3 года после размещения бумаг.

Ложка дёгтя в этой истории - статус квалифицированного инвестора. В размещении могут участвовать только квалы, но в этом есть и плюс: аллокация не будет под угрозой и есть шанс, что все заявки частных инвесторов в полном объёме окажутся удовлетворёнными.

🔍 Организатор размещения:

Финам, уже открыл приём заявок.

👉 Я уже не раз отмечал, что высокая ключевая ставка с нами теперь надолго. А значит флоатеры в текущей ситуации являются не только привлекательными облигациями, но и более безопасными (в случае дальнейшего роста ставки).

Поэтому если вы хотите приобрести в свой портфель бонды, дающие вам доходность на 4% выше "ключа", то #облигации Омега - это отличный выбор! На разумную долю в портфеле, разумеется.

❤️ Если облигационные посты для вас являются полезными интересными, не забывайте ставить лайк! Для меня это обратная связь и лучшая благодарность за мой труд!

© Инвестируй или проиграешь

🧐 Интерес компаний РФ к первичному размещению существенно вырос за последний год. И речь не только про IPO, но и про облигационный рынок, который при текущих ставках становится очень привлекательным для частных инвесторов. Тем более, что здесь всегда можно найти интересные истории и максимально диверсифицироваться.

Сегодня у нас на "прожарке" дебютный выпуск облигаций от российской IT компании «Омега». Возможно, вы раньше даже не слышали о существовании этой компании, однако знайте, что она существует на нашем рынке больше 20 лет и в 2027 году даже планирует выйти на IPO. А когда компания ставит перед собой такие амбициозные цели, то сами понимаете, это добавляет стабильности этому облигационному кейсу, а для нашего спокойного сна это самое главное.

👨🏼💻 Итак, кто же такая Омега? Это российская IT-компания, которая занимается разработкой программного обеспечения (ПО), а точнее цифровизацией систем управления и образования, бизнес-аналитикой, робототехникой и множеством технологий на базе искусственного интеллекта.

В 2023 году Омегу включили в реестр Малых технологических компаний (МТК). Работает как с частным сектором, так и с гос. структурами. Среди клиентов компании федеральные министерства, Ростех, Росатом, Софтлайн, 1С и др., а портфель компании насчитывает уже более 2000 успешных проектов.

❗️Инвесторам, которые примут участие в нынешнем размещении облигаций, Омега планируют предложить своеобразный опцион, дающий в будущем возможность приобрести акции компании в размере 50% от объёма купленных бондов. Разумеется, эта "плюшка" с отдалённой реализацией и без всяких гарантий, но всё-таки она добавляет лояльности компании. Да и планы на IPO, судя по всему, решительные, т.к. буквально на днях я видел эту новость сразу в нескольких уважаемых СМИ.

🔍 Что с финансовой устойчивостью компании?

Выпуск облигаций увеличит соотношение NetDebt/EBITDA до уровня 2,1х, и этот долг по-прежнему будет комфортным, т.к. большая часть контрактов Омеги приходится на госсектор (до 80% от выручки), а значит спрос на IT-продукты обеспечен на ближайшие годы!

🔍Финансовое положение:

🔹выручка - 862 млн руб,

🔹чистая прибыль - 141 млн руб,

🔹EBITDA - 217 млн руб,

🔹собственные средства - 894 млн руб,

Компания прогнозирует существенный рост фин. показателей в 2024 и последующих годах. Так, уже в этом году менеджмент ожидает рост чистой прибыли на +51,6% до 293 млн руб., и здесь важно учитывать «особенность» IT-бизнеса: основная выручка приходится на четвертый квартал, поэтому оценивать результаты 1 кв. 2024 по большому счёту нет никакого смысла.

📊 В динамике фин. показателей за последние три года прослеживается стабильность - это важный плюс.

🔍 Параметры выпуска

Срок обращения облигаций: 3,5 года

Купон плавающий: ключевая ставка + 4%

Периодичность выплат: ежемесячно

Амортизация: 50% через 3 года (по итогам 36-го купонного периода)

Рейтинг: BBB-.ru от НКР, прогноз «стабильный».

Дополнительную уверенность инвесторам даёт амортизация в размере 50% номинала, через 3 года после размещения бумаг.

Ложка дёгтя в этой истории - статус квалифицированного инвестора. В размещении могут участвовать только квалы, но в этом есть и плюс: аллокация не будет под угрозой и есть шанс, что все заявки частных инвесторов в полном объёме окажутся удовлетворёнными.

🔍 Организатор размещения:

Финам, уже открыл приём заявок.

👉 Я уже не раз отмечал, что высокая ключевая ставка с нами теперь надолго. А значит флоатеры в текущей ситуации являются не только привлекательными облигациями, но и более безопасными (в случае дальнейшего роста ставки).

Поэтому если вы хотите приобрести в свой портфель бонды, дающие вам доходность на 4% выше "ключа", то #облигации Омега - это отличный выбор! На разумную долю в портфеле, разумеется.

❤️ Если облигационные посты для вас являются полезными интересными, не забывайте ставить лайк! Для меня это обратная связь и лучшая благодарность за мой труд!

© Инвестируй или проиграешь

{kind=link}

Формально нисходящий тренд по индексу RGBI сломлен

📈 На минувшей неделе мы наблюдали высокий спрос на ОФЗ на российском облигационном рынке, благодаря чему индекс гособлигаций RGBI обновил 6-недельный максимум и сегодня торгуется вблизи этих значений.

Если посмотреть на график, приведённый ниже, то можно увидеть, что минимум по индексу RGBI был сформирован 17 июля, когда Росстат впервые зафиксировал замедление недельной инфляции. С тех пор прошло три с лишним недели, и Росстат продолжает сообщать о замедлении инфляции: текущий показатель инфляции с учётом сезонности (SAAR) составляет около 5,5%, а Центробанк на своем последнем заседании 26 июля заявил, что ожидает инфляцию к концу года на уровне 6,5-7,0%.

⚖️ Согласно текущей динамики инфляции, можно сделать вывод, что рост цен в экономике вписывается в действующий прогноз ЦБ, что чисто теоретически позволяет регулятору воздержаться от дальнейшего повышения ключевой ставки.

👉 С позиции теханализа, индекс RGBI закрепился выше уровня 105 пунктов, который теперь становится уровнем поддержки, а фигура "двойное дно" с формальной точки зрения является сигналом перелома многомесячного нисходящего тренда. Допускаю, что RGBI может протестировать уровень 105 пунктов перед продолжением восходящего тренда, тем более что геополитические риски, связанные с ситуацией в Курской и Белгородской областях, могут стать триггером для коррекции индекса, но в любом случае восходящий тренд вырисовывается всё отчётливее, и это главное!

Если говорить про государственные #облигации с постоянным купоном, то наибольшую доходность сейчас предлагают следующие выпуски (с горизонтом погашения более двух лет):

🔹 ОФЗ 26226 : 16,5% к погашению (07.10.2026)

🔹 ОФЗ 26207 : 16,5% к погашению (03.02.2027)

🔹 ОФЗ 26219 : 16,4% к погашению (16.09.2026)

🔹 ОФЗ 26232 : 16,3% к погашению (06.10.2027)

🔹 ОФЗ 26212 : 16,2% к погашению (19.01.2028)

🔹 ОФЗ 26236 : 16,1% к погашению (17.05.2028)

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📈 На минувшей неделе мы наблюдали высокий спрос на ОФЗ на российском облигационном рынке, благодаря чему индекс гособлигаций RGBI обновил 6-недельный максимум и сегодня торгуется вблизи этих значений.

Если посмотреть на график, приведённый ниже, то можно увидеть, что минимум по индексу RGBI был сформирован 17 июля, когда Росстат впервые зафиксировал замедление недельной инфляции. С тех пор прошло три с лишним недели, и Росстат продолжает сообщать о замедлении инфляции: текущий показатель инфляции с учётом сезонности (SAAR) составляет около 5,5%, а Центробанк на своем последнем заседании 26 июля заявил, что ожидает инфляцию к концу года на уровне 6,5-7,0%.

⚖️ Согласно текущей динамики инфляции, можно сделать вывод, что рост цен в экономике вписывается в действующий прогноз ЦБ, что чисто теоретически позволяет регулятору воздержаться от дальнейшего повышения ключевой ставки.

👉 С позиции теханализа, индекс RGBI закрепился выше уровня 105 пунктов, который теперь становится уровнем поддержки, а фигура "двойное дно" с формальной точки зрения является сигналом перелома многомесячного нисходящего тренда. Допускаю, что RGBI может протестировать уровень 105 пунктов перед продолжением восходящего тренда, тем более что геополитические риски, связанные с ситуацией в Курской и Белгородской областях, могут стать триггером для коррекции индекса, но в любом случае восходящий тренд вырисовывается всё отчётливее, и это главное!

Если говорить про государственные #облигации с постоянным купоном, то наибольшую доходность сейчас предлагают следующие выпуски (с горизонтом погашения более двух лет):

🔹 ОФЗ 26226 : 16,5% к погашению (07.10.2026)

🔹 ОФЗ 26207 : 16,5% к погашению (03.02.2027)

🔹 ОФЗ 26219 : 16,4% к погашению (16.09.2026)

🔹 ОФЗ 26232 : 16,3% к погашению (06.10.2027)

🔹 ОФЗ 26212 : 16,2% к погашению (19.01.2028)

🔹 ОФЗ 26236 : 16,1% к погашению (17.05.2028)

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Очередной флоатер у нас на прожарке

Как вы знаете, мы с вами периодически обсуждаем интересные и перспективные #облигации с переменным купоном, которые принято называть флоатерами. Из последних примеров таких эмитентов – это Металлоинвест, Омега, М.Видео, Самолет и ряд других корпоративных историй. Сегодня у нас на повестке дня ещё один интересный кандидат из категории высокодоходных облигаций (ВДО), с очень аппетитной доходностью – речь пойдёт о компании «Агродом», осуществляющей закупку и оптовые продажи зерновых, зернобобовых и масличных культур и представленной на сегодняшний день в четырёх российских регионах: Саратовской, Тамбовской, Волгоградской и Пензенской областях.

В современном мире сельское хозяйство находится на этапе трансформации: увеличивается население планеты, растёт спрос на продовольствие. Это ставит перед аграриями задачи повышения урожайности и производительности труда, вынуждая активно развивать и применять новые технологии, позволяющие сделать любой процесс быстрым, удобным и качественным, а использование различных инновационных решений в сельском хозяйстве призвано не только увеличить количество производимой продукции, но и улучшить её качество.

Агродом – одна из ведущих российских компаний в агропромышленной отрасли, надёжный поставщик инновационных продуктов и решений для аграриев. Сегодня Агродом – это не только семена, удобрения и средства защиты растений, но и современные агродроны, использование которых значительно повышает урожайность и эффективность с/х бизнеса. Раньше эту функцию выполняли самолеты-кукурузники, сегодня это дроны, которые делают ту же работу, но более точечно и адресно, требуя на их покупку и обслуживание куда меньше денег. В 2023 году был подписан соответствующий контракт между Агродомом и китайским производителем дронов JOYANCE.

Этот облигационный выпуск будет дебютным в истории Агродома, поэтому рейтинговые агентства ещё не добрались до компании, однако финансовые цифры у нас с вами имеются:

✔️ Компания молодая и растущая: рост выручки по итогам 2023 года выросла на +226% (г/г), показатель EBITDA на +322% (г/г).

✔️Рентабельность по EBITDA в прошлом году оценивалась на уровне около 3,8% (по итогам 2023 года) – из чего мы делаем вывод, что высокой маржинальностью компания не блещет, но с облигационными историями это не так важно, как в случае с акциями.

✔️Куда важнее долговая нагрузка компании: и здесь мы видим 2,3х по соотношению NetDebt/EBITDA в 2023 году, ожидаемый рост до 3,5х по итогам текущего года (на фоне капексов и активной фазы развития бизнеса), с постепенной нормализацией этого показателя до 1х к 2026 году.

Что касается параметров первого выпуска облигаций Агродом:

📌 Наименование: АгроДом-БО-01

📌Рейтинг: -

📌 Купон: КС+600 б.п.

📌 Частота купонных выплат: раз в квартал

📌 Срок обращения: 3.5 года

📌 Объём размещения: 200 млн.₽

📌 Амортизация: нет

📌 Оферта: нет

📌 Номинал: 1000 ₽

📌 Организатор: АО «Финам» (ссылка на участие здесь)

📌 Только для квалифицированных инвесторов

👉 По итогам всего вышесказанного, резюмируем, что дебютный выпуск флоатеров Агродом - весьма интересный к рассмотрению для российских частных инвесторов, который с учётом текущего уровня ключевой ставки сулит купонную доходность на уровне 24% годовых! Безусловно, нужно отдавать себе отчёт, что это ВДО, поэтому если решитесь поучаствовать в этой истории, то делайте это на небольшую часть портфеля - риск-менеджмент никто не отменял!

📚 Презентация компании Агродом

❤️ Ставьте лайк, если облигационные прожарки для вас являются полезными и интересными, и тогда мы будем чаще радовать вас подобными постами.

© Инвестируй или проиграешь

Как вы знаете, мы с вами периодически обсуждаем интересные и перспективные #облигации с переменным купоном, которые принято называть флоатерами. Из последних примеров таких эмитентов – это Металлоинвест, Омега, М.Видео, Самолет и ряд других корпоративных историй. Сегодня у нас на повестке дня ещё один интересный кандидат из категории высокодоходных облигаций (ВДО), с очень аппетитной доходностью – речь пойдёт о компании «Агродом», осуществляющей закупку и оптовые продажи зерновых, зернобобовых и масличных культур и представленной на сегодняшний день в четырёх российских регионах: Саратовской, Тамбовской, Волгоградской и Пензенской областях.

В современном мире сельское хозяйство находится на этапе трансформации: увеличивается население планеты, растёт спрос на продовольствие. Это ставит перед аграриями задачи повышения урожайности и производительности труда, вынуждая активно развивать и применять новые технологии, позволяющие сделать любой процесс быстрым, удобным и качественным, а использование различных инновационных решений в сельском хозяйстве призвано не только увеличить количество производимой продукции, но и улучшить её качество.

Агродом – одна из ведущих российских компаний в агропромышленной отрасли, надёжный поставщик инновационных продуктов и решений для аграриев. Сегодня Агродом – это не только семена, удобрения и средства защиты растений, но и современные агродроны, использование которых значительно повышает урожайность и эффективность с/х бизнеса. Раньше эту функцию выполняли самолеты-кукурузники, сегодня это дроны, которые делают ту же работу, но более точечно и адресно, требуя на их покупку и обслуживание куда меньше денег. В 2023 году был подписан соответствующий контракт между Агродомом и китайским производителем дронов JOYANCE.

Этот облигационный выпуск будет дебютным в истории Агродома, поэтому рейтинговые агентства ещё не добрались до компании, однако финансовые цифры у нас с вами имеются:

✔️ Компания молодая и растущая: рост выручки по итогам 2023 года выросла на +226% (г/г), показатель EBITDA на +322% (г/г).

✔️Рентабельность по EBITDA в прошлом году оценивалась на уровне около 3,8% (по итогам 2023 года) – из чего мы делаем вывод, что высокой маржинальностью компания не блещет, но с облигационными историями это не так важно, как в случае с акциями.

✔️Куда важнее долговая нагрузка компании: и здесь мы видим 2,3х по соотношению NetDebt/EBITDA в 2023 году, ожидаемый рост до 3,5х по итогам текущего года (на фоне капексов и активной фазы развития бизнеса), с постепенной нормализацией этого показателя до 1х к 2026 году.

Что касается параметров первого выпуска облигаций Агродом:

📌 Наименование: АгроДом-БО-01

📌Рейтинг: -

📌 Купон: КС+600 б.п.

📌 Частота купонных выплат: раз в квартал

📌 Срок обращения: 3.5 года

📌 Объём размещения: 200 млн.₽

📌 Амортизация: нет

📌 Оферта: нет

📌 Номинал: 1000 ₽

📌 Организатор: АО «Финам» (ссылка на участие здесь)

📌 Только для квалифицированных инвесторов

👉 По итогам всего вышесказанного, резюмируем, что дебютный выпуск флоатеров Агродом - весьма интересный к рассмотрению для российских частных инвесторов, который с учётом текущего уровня ключевой ставки сулит купонную доходность на уровне 24% годовых! Безусловно, нужно отдавать себе отчёт, что это ВДО, поэтому если решитесь поучаствовать в этой истории, то делайте это на небольшую часть портфеля - риск-менеджмент никто не отменял!

📚 Презентация компании Агродом

❤️ Ставьте лайк, если облигационные прожарки для вас являются полезными и интересными, и тогда мы будем чаще радовать вас подобными постами.

© Инвестируй или проиграешь

{kind=link}

Гарант-Инвест - интересный облигационный выпуск с привлекательной премией

📊 Судя по всему, ЦБ решительно настроен победить инфляцию, намереваясь удерживать ключевую ставку на высоком уровне "продолжительное время" и "столько, сколько придётся". И на этом фоне #облигации с переменным купоном (флоатеры) выглядят предпочтительнее бондов с постоянным купоном.

🏢 Сегодня у нас на "прожарке" выпуск облигаций от АО «Коммерческая недвижимость ФПК «Гарант-Инвест». Компания владеет и управляет портфелем торговых и многофункциональных центров в Москве, которые ежегодно посещают более 38 млн человек.

🧮 Я решил пробежаться по финансовым результатам компании за первую половину 2024 года, чтобы оценить перспективы этого бизнеса.

📈 Выручка с января по июнь увеличилась на +7,1% (г/г) до 1,5 млрд рублей. Компания генерирует стабильный арендный поток благодаря эффективной бизнес-модели. Судите сами – доля свободных площадей в торговых центрах составляет всего лишь 2%, что более чем в три раза меньше среднего значения по московскому рынку коммерческой недвижимости.

На столичном рынке коммерческой недвижимости уже который год сохраняется дефицит высококачественных торговых площадей с удачным расположением, способных привлекать большой поток посетителей, что ведёт к устойчивому увеличению арендной платы при отсутствии альтернативных вариантов.

📈 Показатель EBITDA в отчётном периоде вырос на +40% (г/г) до 2,1 млрд руб. Внушительный рост операционных доходов стал возможен благодаря арендному денежному потоку, а также за счёт доходов от финансовых активов.

💼 Особенно важно отметить вклад финансовых активов в общий успех компании. Они предоставляют значительную гибкость в условиях неопределённости, таких как COVID-19 или экономические кризисы. Это позволяет компании оперативно реагировать на изменяющиеся рыночные условия, приобретая новые привлекательные активы по выгодным ценам и проводя ренновацию существующих объектов.

Одним из драйверов роста показателя EBITDA в среднесрочной перспективе станет запуск комьюнити-центра «Вест-Молл», где наблюдается повышенный ажиотаж среди арендаторов.

🏫 При этом, по сравнению с крупными зарубежными мегаполисами, Москва всё ещё отстаёт по количеству торговых центров, что открывает широкие возможности для развития бизнеса, особенно в сегментах ТЦ районного и окружного форматов, демонстрирующих высокую стабильность.

Параметры 10-го выпуска облигаций:

📌 ISIN: RU000A109791

📌 Дата погашения: 30.07.2026

📌 Купон плавающий: ключевая ставка + 4,5% (!!)

📌 Периодичность выплат: ежемесячно (!!)

📌 Рейтинг: BBB от НКР, прогноз «стабильный»

📌 Рейтинг: BBB от НРА, прогноз «позитивный»

👉 Облигации с переменным купоном представляют собой отличный инструмент для инвесторов в условиях высокой инфляции и роста процентных ставок. Ну а бумаги «Гарант-Инвест», торги которыми стартовали буквально в августе, торгуются сейчас с привлекательной премией к ключевой ставке и могут быть интересны для диверсификации инвестиционных портфелей.

❤️ Не забывайте ставить лайк, если облигационные посты для вас являются полезными и интересными. Для меня это обратная связь и лучшая благодарность за мой труд!

© Инвестируй или проиграешь

📊 Судя по всему, ЦБ решительно настроен победить инфляцию, намереваясь удерживать ключевую ставку на высоком уровне "продолжительное время" и "столько, сколько придётся". И на этом фоне #облигации с переменным купоном (флоатеры) выглядят предпочтительнее бондов с постоянным купоном.

🏢 Сегодня у нас на "прожарке" выпуск облигаций от АО «Коммерческая недвижимость ФПК «Гарант-Инвест». Компания владеет и управляет портфелем торговых и многофункциональных центров в Москве, которые ежегодно посещают более 38 млн человек.

🧮 Я решил пробежаться по финансовым результатам компании за первую половину 2024 года, чтобы оценить перспективы этого бизнеса.

📈 Выручка с января по июнь увеличилась на +7,1% (г/г) до 1,5 млрд рублей. Компания генерирует стабильный арендный поток благодаря эффективной бизнес-модели. Судите сами – доля свободных площадей в торговых центрах составляет всего лишь 2%, что более чем в три раза меньше среднего значения по московскому рынку коммерческой недвижимости.

На столичном рынке коммерческой недвижимости уже который год сохраняется дефицит высококачественных торговых площадей с удачным расположением, способных привлекать большой поток посетителей, что ведёт к устойчивому увеличению арендной платы при отсутствии альтернативных вариантов.

📈 Показатель EBITDA в отчётном периоде вырос на +40% (г/г) до 2,1 млрд руб. Внушительный рост операционных доходов стал возможен благодаря арендному денежному потоку, а также за счёт доходов от финансовых активов.

💼 Особенно важно отметить вклад финансовых активов в общий успех компании. Они предоставляют значительную гибкость в условиях неопределённости, таких как COVID-19 или экономические кризисы. Это позволяет компании оперативно реагировать на изменяющиеся рыночные условия, приобретая новые привлекательные активы по выгодным ценам и проводя ренновацию существующих объектов.

Одним из драйверов роста показателя EBITDA в среднесрочной перспективе станет запуск комьюнити-центра «Вест-Молл», где наблюдается повышенный ажиотаж среди арендаторов.

🏫 При этом, по сравнению с крупными зарубежными мегаполисами, Москва всё ещё отстаёт по количеству торговых центров, что открывает широкие возможности для развития бизнеса, особенно в сегментах ТЦ районного и окружного форматов, демонстрирующих высокую стабильность.

Параметры 10-го выпуска облигаций:

📌 ISIN: RU000A109791

📌 Дата погашения: 30.07.2026

📌 Купон плавающий: ключевая ставка + 4,5% (!!)

📌 Периодичность выплат: ежемесячно (!!)

📌 Рейтинг: BBB от НКР, прогноз «стабильный»

📌 Рейтинг: BBB от НРА, прогноз «позитивный»

👉 Облигации с переменным купоном представляют собой отличный инструмент для инвесторов в условиях высокой инфляции и роста процентных ставок. Ну а бумаги «Гарант-Инвест», торги которыми стартовали буквально в августе, торгуются сейчас с привлекательной премией к ключевой ставке и могут быть интересны для диверсификации инвестиционных портфелей.

❤️ Не забывайте ставить лайк, если облигационные посты для вас являются полезными и интересными. Для меня это обратная связь и лучшая благодарность за мой труд!

© Инвестируй или проиграешь

{kind=link}

Индекс RGBI никак не может найти поддержку

🤔 Сформированный ранее торговый диапазон 102,5-107,5 пунктов по индексу RGBI, который включает в себя 25 наиболее ликвидных гособлигаций (ОФЗ) с фиксированным купоном, может и не устоять, после пятничного решения ЦБ РФ по ключевой ставке. В частности, на сегодняшних торгах он опустился до уровня 102+ пункта, в очередной раз обновив свой 30-месячный минимум.

По всей видимости, рынок продолжает отыгрывать жёсткую риторику Эльвиры Набиуллиной, которая заявила о решительности повысить ставку до 20% уже в октябре, на ближайшем заседании, и теперь это представляется лишь делом времени. А вот остановится ли ЦБ на этом или нас будет ждать дальнейшее плавное повышение - ответить на этот вопрос уже не берётся никто. Особенно вспоминая недавние слова зампреда ЦБ Алексея Заботкина, который прямым текстом сказал, что "у регулятора нет потолка ставки".

📉 Здесь впору упомянуть, что инфляция в России по итогам августа в годовом выражении замедлилась с 9,13% до 9,05%, а если вспомнить ещё и вчерашние еженедельные данные от Росстата, то по итогам первой половины сентября можно говорить о дальнейшем её замедлении - уже до 8,94%.

Именно устойчивый дезинфляционный тренд, вкупе со снижением уровня перегретости российской экономики, может поспособствовать глобальному развороту индекса RGBI, однако этот сценарий, судя по всему, большинство участников рынка не рассматривают как базовый и готовятся к худшему. Впрочем, это совершенно логично, что пока российская экономика будет оставаться сильной (в первую очередь благодаря военным расходам), а инфляция и инфляционные ожидания высокими, мы вряд ли увидим рост стоимости ОФЗ с фиксированным купоном (соответственно, и снижения доходности по ним).

👉 В общем, раньше лета следующего года я уже и не мечтаю о цикле снижения ключевой ставки. НО: это не отменяет тот факт, что банковские депозиты с текущей доходностью - это хорошо, а долгосрочные #облигации с постоянным купоном - это плохо. Обязательно часть портфеля выделяйте под такие истории и хладнокровно подкупайте ОФЗ с постоянным купоном, дабы зафиксировать текущую высокую доходность не на один год, а на много лет.

Вот некоторые варианты на покупку гос. облигаций:

• ОФЗ 26242 (дата погашения 29.08.2029, доходность к погашению 17,5%)

• ОФЗ 26246 (12.03.2036, 16,4%)

• ОФЗ 26244 (15.03.2034, 16,4%)

• ОФЗ 26245 (26.09.2035, 16,0%)

❤️ Ставьте лайк под этим постом и давайте верить вместе, что однажды ЦБ всё-таки перейдёт к циклу снижения ключевой ставки! 300 лайков собирать не будем, сейчас даже это не поможет...

© Инвестируй или проиграешь

🤔 Сформированный ранее торговый диапазон 102,5-107,5 пунктов по индексу RGBI, который включает в себя 25 наиболее ликвидных гособлигаций (ОФЗ) с фиксированным купоном, может и не устоять, после пятничного решения ЦБ РФ по ключевой ставке. В частности, на сегодняшних торгах он опустился до уровня 102+ пункта, в очередной раз обновив свой 30-месячный минимум.

По всей видимости, рынок продолжает отыгрывать жёсткую риторику Эльвиры Набиуллиной, которая заявила о решительности повысить ставку до 20% уже в октябре, на ближайшем заседании, и теперь это представляется лишь делом времени. А вот остановится ли ЦБ на этом или нас будет ждать дальнейшее плавное повышение - ответить на этот вопрос уже не берётся никто. Особенно вспоминая недавние слова зампреда ЦБ Алексея Заботкина, который прямым текстом сказал, что "у регулятора нет потолка ставки".

📉 Здесь впору упомянуть, что инфляция в России по итогам августа в годовом выражении замедлилась с 9,13% до 9,05%, а если вспомнить ещё и вчерашние еженедельные данные от Росстата, то по итогам первой половины сентября можно говорить о дальнейшем её замедлении - уже до 8,94%.

Именно устойчивый дезинфляционный тренд, вкупе со снижением уровня перегретости российской экономики, может поспособствовать глобальному развороту индекса RGBI, однако этот сценарий, судя по всему, большинство участников рынка не рассматривают как базовый и готовятся к худшему. Впрочем, это совершенно логично, что пока российская экономика будет оставаться сильной (в первую очередь благодаря военным расходам), а инфляция и инфляционные ожидания высокими, мы вряд ли увидим рост стоимости ОФЗ с фиксированным купоном (соответственно, и снижения доходности по ним).

👉 В общем, раньше лета следующего года я уже и не мечтаю о цикле снижения ключевой ставки. НО: это не отменяет тот факт, что банковские депозиты с текущей доходностью - это хорошо, а долгосрочные #облигации с постоянным купоном - это плохо. Обязательно часть портфеля выделяйте под такие истории и хладнокровно подкупайте ОФЗ с постоянным купоном, дабы зафиксировать текущую высокую доходность не на один год, а на много лет.

Вот некоторые варианты на покупку гос. облигаций:

• ОФЗ 26242 (дата погашения 29.08.2029, доходность к погашению 17,5%)

• ОФЗ 26246 (12.03.2036, 16,4%)

• ОФЗ 26244 (15.03.2034, 16,4%)

• ОФЗ 26245 (26.09.2035, 16,0%)

❤️ Ставьте лайк под этим постом и давайте верить вместе, что однажды ЦБ всё-таки перейдёт к циклу снижения ключевой ставки! 300 лайков собирать не будем, сейчас даже это не поможет...

© Инвестируй или проиграешь

{kind=link}

Флоатер от Монополии с привлекательной премией

🏛 Смотрю я на ставки денежного рынка и упорно прихожу к выводу, что ЦБ РФ на своём ближайшем заседании 26 октября всё-таки повысит ключевую ставку до 20%, несмотря на заявления Минэкономразвития о том, что пик инфляции уже пройден летом. А это значит, что в этой ситуации облигации с плавающим купоном (флоатеры) по-прежнему выглядят привлекательнее, чем #облигации с фиксированным купоном.

Ну а раз так, предлагаю расширять наш инвестиционный горизонт и открывать для себя новые интересные варианты для вложений с хорошей доходностью. И сегодня у нас на «прожарке» дебютный выпуск флоатеров от цифровой логистической платформы Монополия, которая является уверенным лидером в своей отрасли и привлекает капитал для дальнейшего развития.

🚛 Трансформация к текущему виду бизнес-модели, представляющему собой цифровую платформу, в компании произошла не сразу. Первоначально эмитент специализировался на грузоперевозках, используя для этого только собственный автопарк. Однако цифровизация стремительно охватывает все сферы экономики, включая логистику, и именно она стала драйвером стремительного роста бизнеса.

В настоящее время на платформе работает порядка 8 тыс. перевозчиков, под управлением которых находится парк из более чем 80 тыс. грузовых автомобилей. Кроме того, руководство продолжает развивать грузовые перевозки, используя для этого в том числе и собственный автопарк, однако основной акцент делается на развитии модели агрегатора.

🧮 Давайте пробежимся по финансовым результатам компании за первую половину 2024 года, чтобы оценить перспективы этого бизнеса:

📈 Выручка с января по июнь увеличилась на +42% (г/г) до 29,6 млрд руб., благодаря активному росту клиентской базы, на фоне повышенного спроса на грузоперевозки. Примечательно, что положительная динамика наблюдалась во всех бизнес-сегментах, что подчеркивает успешность стратегии компании.

📈 Показатель EBITDA в отчётном периоде также убедительно прибавил на +39% (г/г) до 1,3 млрд руб. Несмотря на активные инвестиции компании в развитие своей платформы, она продолжает демонстрировать высокие темпы роста операционных доходов, что не может не радовать. Да, в моменте у компании убыток, но это вложения в рост, которые с лихвой окупятся в будущем.

🧐 Цифровизация и платформенное решение в логистике становятся всё более востребованными, и убедительные темпы роста компании Монополия, в частности, доказывают это. Многие страны уже перешли на этот путь, и текущая ситуация в России является лишь отражением глобальной тенденции. По мере роста мощностей цифровых платформ взаимодействие с ними становится всё более удобным для бизнеса, т.к. они предлагают высокоэффективные решения.

Параметры выпуска облигаций АО Монополия:

📌 Биржевые облигации АО Монополия серии 001Р-01

📌 Дата погашения: 26.09.2027

📌 Купон плавающий: ключевая ставка +3,5% (!!)

📌 Периодичность выплат: ежемесячно (!!)

📌 Рейтинг: BBB+(RU) от АКРА, прогноз «стабильный»

👉 Давайте ещё раз подытожим всё вышесказанное. У Монополии интересная бизнес-модель, которая позволяет ей демонстрировать сильные финансовые результаты. Это делает её привлекательным кандидатом для попадания в инвестиционный портфель, в качестве перспективных облигаций с привлекательной доходностью.

❤️ Если облигационные посты для вас являются полезными интересными, не забывайте ставить лайк! Для меня это обратная связь и лучшая благодарность за мой труд!

© Инвестируй или проиграешь

🏛 Смотрю я на ставки денежного рынка и упорно прихожу к выводу, что ЦБ РФ на своём ближайшем заседании 26 октября всё-таки повысит ключевую ставку до 20%, несмотря на заявления Минэкономразвития о том, что пик инфляции уже пройден летом. А это значит, что в этой ситуации облигации с плавающим купоном (флоатеры) по-прежнему выглядят привлекательнее, чем #облигации с фиксированным купоном.

Ну а раз так, предлагаю расширять наш инвестиционный горизонт и открывать для себя новые интересные варианты для вложений с хорошей доходностью. И сегодня у нас на «прожарке» дебютный выпуск флоатеров от цифровой логистической платформы Монополия, которая является уверенным лидером в своей отрасли и привлекает капитал для дальнейшего развития.

🚛 Трансформация к текущему виду бизнес-модели, представляющему собой цифровую платформу, в компании произошла не сразу. Первоначально эмитент специализировался на грузоперевозках, используя для этого только собственный автопарк. Однако цифровизация стремительно охватывает все сферы экономики, включая логистику, и именно она стала драйвером стремительного роста бизнеса.

В настоящее время на платформе работает порядка 8 тыс. перевозчиков, под управлением которых находится парк из более чем 80 тыс. грузовых автомобилей. Кроме того, руководство продолжает развивать грузовые перевозки, используя для этого в том числе и собственный автопарк, однако основной акцент делается на развитии модели агрегатора.

🧮 Давайте пробежимся по финансовым результатам компании за первую половину 2024 года, чтобы оценить перспективы этого бизнеса:

📈 Выручка с января по июнь увеличилась на +42% (г/г) до 29,6 млрд руб., благодаря активному росту клиентской базы, на фоне повышенного спроса на грузоперевозки. Примечательно, что положительная динамика наблюдалась во всех бизнес-сегментах, что подчеркивает успешность стратегии компании.

📈 Показатель EBITDA в отчётном периоде также убедительно прибавил на +39% (г/г) до 1,3 млрд руб. Несмотря на активные инвестиции компании в развитие своей платформы, она продолжает демонстрировать высокие темпы роста операционных доходов, что не может не радовать. Да, в моменте у компании убыток, но это вложения в рост, которые с лихвой окупятся в будущем.

🧐 Цифровизация и платформенное решение в логистике становятся всё более востребованными, и убедительные темпы роста компании Монополия, в частности, доказывают это. Многие страны уже перешли на этот путь, и текущая ситуация в России является лишь отражением глобальной тенденции. По мере роста мощностей цифровых платформ взаимодействие с ними становится всё более удобным для бизнеса, т.к. они предлагают высокоэффективные решения.

Параметры выпуска облигаций АО Монополия:

📌 Биржевые облигации АО Монополия серии 001Р-01

📌 Дата погашения: 26.09.2027

📌 Купон плавающий: ключевая ставка +3,5% (!!)

📌 Периодичность выплат: ежемесячно (!!)

📌 Рейтинг: BBB+(RU) от АКРА, прогноз «стабильный»

👉 Давайте ещё раз подытожим всё вышесказанное. У Монополии интересная бизнес-модель, которая позволяет ей демонстрировать сильные финансовые результаты. Это делает её привлекательным кандидатом для попадания в инвестиционный портфель, в качестве перспективных облигаций с привлекательной доходностью.

❤️ Если облигационные посты для вас являются полезными интересными, не забывайте ставить лайк! Для меня это обратная связь и лучшая благодарность за мой труд!

© Инвестируй или проиграешь

{kind=link}

«Мой самокат» - новый взгляд на рынок курьерской доставки

📈В очередной раз вынужден повторить, что ставки денежного рынка однозначно указывают на то, что через 3 недели ЦБ повысит ключевую ставку до 20%, при этом инфляция по итогам сентября уже опустилась в район 8,7%. Поэтому рискну предположить, что "ключ" на уровне 20% может быть финальной точкой в текущем цикле, и на этом фоне начинать присматриваться к облигационным выпускам с фиксированным купоном, которые сейчас дают привлекательные премии, особенно в корпоративном секторе.

В рамках данного поста предлагаю расширить наш инвестиционный горизонт и проанализировать перспективы компании «Мой самокат», которая является резидентом Фонда «Сколково», и которая готовит к размещению второй облигационный выпуск.

🚴♂️ 🛴 «Мой самокат» — это молодая и амбициозная компания, которая активно развивается на рынке проката спортивного инвентаря и бытовой электроники. Однако основной акцент она делает на прокате электровелосипедов для курьеров, т.к. видит большой потенциал в этой сфере.

Как вы знаете, рост популярности курьерской доставки наблюдается последние годы исключительно благодаря развитию интернет-торговли. Эта услуга стала неотъемлемой частью жизни многих потребителей, и всё больше компаний начинают использовать её для сохранения конкурентоспособности и повышения уровня доверия со стороны клиентов.

🚴🏿 При этом службы доставки не предоставляют курьерам личный транспорт, т.к. это требует наличия складов для хранения и ведёт к росту операционных затрат. И вот тут на арену торжественно выходит «Мой самокат», которая предлагает своим клиентам электробайк собственной разработки Kruti V15, который был специально создан для работы в условиях российского рынка доставки.

На текущий момент компания ведёт свою деятельность исключительно в Московском регионе, где спрос на услуги курьеров является одним из самых высоких в стране, однако расширение географии присутствия и экспансия в новые крупные города уже сейчас значится в планах компании, и именно под эти цели и задуман второй облигационный выпуск (кстати, первый выпуск RU000A107PE9 успешно торгуется на Мосбирже).

📈 По итогам текущего 2024 года менеджмент «Мой самокат» ожидает роста выручки на +93% (г/г) до 549 млн руб. и увеличения показателя EBITDA в 9 раз до 155 млн руб. Компания продемонстрировала эффективность своей бизнес-модели, поэтому она готова расширяться и привлекает инвестиции для дальнейшего развития.

Важно отметить, что основной акционер компании с долей 90% — это ЗПИФ «Фонд пре-АйПиО 1». Управляет этим фондом ВИМ Инвестиции - одна из крупнейших управляющих компаний в стране, облигационером которой, кстати, я с давних пор уже являюсь.

🏛 Рейтинговое агентство «Эксперт РА» присвоило компании рейтинг кредитоспособности на уровне ruBB- со стабильным прогнозом. Оно также отметило, что рыночные риски эмитента находятся на умеренно низком уровне.

Параметры выпуска облигаций:

📌 Биржевые облигации ООО «Мой самокат» серии БО-02

📌 Срок обращения: 3 года

📌 Купон фиксированный: 23%

📌 Периодичность выплат: ежемесячно

📌 Рейтинг: ruBB- от Эксперт РА, прогноз «стабильный»

📌 Приём заявок: до 8 октября 2024 года

📌 Амортизация: с 25 по 36 купон по 8,3% ежемесячно

👉 Давайте ещё раз подытожим всё вышесказанное. «Мой самокат» работает на быстрорастущем рынке индивидуальной мобильности для курьерской доставки, что позволяет компании быстро масштабировать свой бизнес и работать с весьма неплохой маржинальностью. Данные #облигации позволяют зафиксировать достаточно высокий купон на три года, что делает их привлекательным инвестиционным инструментом.

Организатором выпуска бондов по традиции является Финам, и приём заявок на размещение уже стартовал. Чуть позже, в рамках отдельного поста, поделюсь с вами интересным лайфхаком, как подать заявку через других брокеров, зная точный размер аллокации на этот выпуск, причём без предварительной заморозки ваших денежных средств.

ПРЕЗЕНТАЦИЯ

❤️ Ну а пока что ставьте лайк за этот пост! Особенно если облигационные посты для вас являются полезными и интересными!

© Инвестируй или проиграешь

📈В очередной раз вынужден повторить, что ставки денежного рынка однозначно указывают на то, что через 3 недели ЦБ повысит ключевую ставку до 20%, при этом инфляция по итогам сентября уже опустилась в район 8,7%. Поэтому рискну предположить, что "ключ" на уровне 20% может быть финальной точкой в текущем цикле, и на этом фоне начинать присматриваться к облигационным выпускам с фиксированным купоном, которые сейчас дают привлекательные премии, особенно в корпоративном секторе.

В рамках данного поста предлагаю расширить наш инвестиционный горизонт и проанализировать перспективы компании «Мой самокат», которая является резидентом Фонда «Сколково», и которая готовит к размещению второй облигационный выпуск.

🚴♂️ 🛴 «Мой самокат» — это молодая и амбициозная компания, которая активно развивается на рынке проката спортивного инвентаря и бытовой электроники. Однако основной акцент она делает на прокате электровелосипедов для курьеров, т.к. видит большой потенциал в этой сфере.

Как вы знаете, рост популярности курьерской доставки наблюдается последние годы исключительно благодаря развитию интернет-торговли. Эта услуга стала неотъемлемой частью жизни многих потребителей, и всё больше компаний начинают использовать её для сохранения конкурентоспособности и повышения уровня доверия со стороны клиентов.

🚴🏿 При этом службы доставки не предоставляют курьерам личный транспорт, т.к. это требует наличия складов для хранения и ведёт к росту операционных затрат. И вот тут на арену торжественно выходит «Мой самокат», которая предлагает своим клиентам электробайк собственной разработки Kruti V15, который был специально создан для работы в условиях российского рынка доставки.

На текущий момент компания ведёт свою деятельность исключительно в Московском регионе, где спрос на услуги курьеров является одним из самых высоких в стране, однако расширение географии присутствия и экспансия в новые крупные города уже сейчас значится в планах компании, и именно под эти цели и задуман второй облигационный выпуск (кстати, первый выпуск RU000A107PE9 успешно торгуется на Мосбирже).

📈 По итогам текущего 2024 года менеджмент «Мой самокат» ожидает роста выручки на +93% (г/г) до 549 млн руб. и увеличения показателя EBITDA в 9 раз до 155 млн руб. Компания продемонстрировала эффективность своей бизнес-модели, поэтому она готова расширяться и привлекает инвестиции для дальнейшего развития.

Важно отметить, что основной акционер компании с долей 90% — это ЗПИФ «Фонд пре-АйПиО 1». Управляет этим фондом ВИМ Инвестиции - одна из крупнейших управляющих компаний в стране, облигационером которой, кстати, я с давних пор уже являюсь.

🏛 Рейтинговое агентство «Эксперт РА» присвоило компании рейтинг кредитоспособности на уровне ruBB- со стабильным прогнозом. Оно также отметило, что рыночные риски эмитента находятся на умеренно низком уровне.

Параметры выпуска облигаций:

📌 Биржевые облигации ООО «Мой самокат» серии БО-02

📌 Срок обращения: 3 года

📌 Купон фиксированный: 23%

📌 Периодичность выплат: ежемесячно

📌 Рейтинг: ruBB- от Эксперт РА, прогноз «стабильный»

📌 Приём заявок: до 8 октября 2024 года

📌 Амортизация: с 25 по 36 купон по 8,3% ежемесячно

👉 Давайте ещё раз подытожим всё вышесказанное. «Мой самокат» работает на быстрорастущем рынке индивидуальной мобильности для курьерской доставки, что позволяет компании быстро масштабировать свой бизнес и работать с весьма неплохой маржинальностью. Данные #облигации позволяют зафиксировать достаточно высокий купон на три года, что делает их привлекательным инвестиционным инструментом.

Организатором выпуска бондов по традиции является Финам, и приём заявок на размещение уже стартовал. Чуть позже, в рамках отдельного поста, поделюсь с вами интересным лайфхаком, как подать заявку через других брокеров, зная точный размер аллокации на этот выпуск, причём без предварительной заморозки ваших денежных средств.

ПРЕЗЕНТАЦИЯ

❤️ Ну а пока что ставьте лайк за этот пост! Особенно если облигационные посты для вас являются полезными и интересными!

© Инвестируй или проиграешь

{kind=link}

Кому нужны акции при таких ставках?

📉 Кто-то этого ждал, кто-то этого опасался, а кто-то наверняка даже рад новым открывшимся возможностям зафиксировать высокую доходность в фондах денежного рынка и/или облигациях с фиксированным доходом, но факт остаётся фактом: индекс гос. облигаций RGBI всё-таки пробил в моменте психологический уровень 100 пунктов - и это очень редкая ситуация для российского фондового рынка (см. график ниже).

Снижение индекса гос. облигаций RGBI - верный признак грядущего повышения ключевой ставки. И я думаю, сомнений у нас с вами с каждым днём становится всё меньше относительно того, что "ключ" на ближайшем заседании ЦБ (25 октября) будет повышен как минимум до 20%. После чего лично я ожидаю определённой стабилизации, вплоть до конца текущего года, ну а дальше всё будет зависеть от темпов роста инфляции: если её удастся удержать под контролем, то выше 20% в следующем году не пойдём, если же нет - ну, вы поняли...Но не всё так просто.

🧐 Давайте теперь посмотрим, как себя ведут ставки на денежном рынке, которые являются чётким ориентиром для "ключа". Традиционно мы смотрим трёхмесячные ставки, и здесь мы уже видим 20,05%, хотя ещё в начале сентября этот показатель составлял 18,99%. А ведь впереди ещё полноценные три рабочие недели, и за это время рост вряд ли остановится, а потому ЦБ может и не ограничиться повышением ключевой ставки до 20% на октябрьском опорном заседании. Но не будем забегать вперёд, тут ещё слишком много неизвестных, давайте просто понаблюдаем и раз в неделю будем возвращаться к этому, чтобы актуализировать картину.

❓ После распродаж на рынке акций, который случился в конце августа-начале сентября, те кто хотел купить дешёвые акции - наверняка купил их (я в том числе). После этого мы наблюдаем своеобразный отскок вверх с многомесячных минимумов, в то время как доходность по облигациям, наоборот, растёт. Вопрос: нафига сейчас покупать акции, когда можно спокойно наращивать длинные #облигации и фонды денежного рынка? Вопрос риторический, и ответа на него я для вас найти не могу, лишь ограничившись своим классическим высказыванием, что акции сейчас интересны для покупки лишь точечно.

В то время, как длинные ОФЗ с постоянным купоном и фонды денежного рынка (#SBMM, #AKMM, #AMNR и им подобные) - вполне аппетитные варианты для пополнения своего долгосрочного инвестиционного портфеля. Целый ряд длинных ОФЗ дают сейчас доходность к погашению ровно 17,0%, и этим грех не пользоваться:

📌 ОФЗ 26221: 17,0% (23.03.2033)

📌 ОФЗ 26244 17,0% (15.03.2034)

📌 ОФЗ 26246 17,0% (12.03.2036)

📌 ОФЗ 26243 17,0% (19.05.2038)

А если посмотреть срок покороче, то доходность к погашению может оказаться ещё выше:

📌 ОФЗ 26241 17,4% (17.11.2032)

📌 ОФЗ 26218 17,5% (17.09.2031)

📌 ОФЗ 26239 17,6% (23.07.2031)

📌 ОФЗ 26228 17,9% (10.04.2030)

❤️ Так что не забывайте про диверсификацию, друзья! Любите не только акции, но и облигации, ну и конечно же всегда включайте критическое мышление, когда вас начинают пугать турецким сценарием в нашей стране по инфляции и ключевой ставке. Это две большие разницы!

© Инвестируй или проиграешь

📉 Кто-то этого ждал, кто-то этого опасался, а кто-то наверняка даже рад новым открывшимся возможностям зафиксировать высокую доходность в фондах денежного рынка и/или облигациях с фиксированным доходом, но факт остаётся фактом: индекс гос. облигаций RGBI всё-таки пробил в моменте психологический уровень 100 пунктов - и это очень редкая ситуация для российского фондового рынка (см. график ниже).

Снижение индекса гос. облигаций RGBI - верный признак грядущего повышения ключевой ставки. И я думаю, сомнений у нас с вами с каждым днём становится всё меньше относительно того, что "ключ" на ближайшем заседании ЦБ (25 октября) будет повышен как минимум до 20%. После чего лично я ожидаю определённой стабилизации, вплоть до конца текущего года, ну а дальше всё будет зависеть от темпов роста инфляции: если её удастся удержать под контролем, то выше 20% в следующем году не пойдём, если же нет - ну, вы поняли...Но не всё так просто.

🧐 Давайте теперь посмотрим, как себя ведут ставки на денежном рынке, которые являются чётким ориентиром для "ключа". Традиционно мы смотрим трёхмесячные ставки, и здесь мы уже видим 20,05%, хотя ещё в начале сентября этот показатель составлял 18,99%. А ведь впереди ещё полноценные три рабочие недели, и за это время рост вряд ли остановится, а потому ЦБ может и не ограничиться повышением ключевой ставки до 20% на октябрьском опорном заседании. Но не будем забегать вперёд, тут ещё слишком много неизвестных, давайте просто понаблюдаем и раз в неделю будем возвращаться к этому, чтобы актуализировать картину.

❓ После распродаж на рынке акций, который случился в конце августа-начале сентября, те кто хотел купить дешёвые акции - наверняка купил их (я в том числе). После этого мы наблюдаем своеобразный отскок вверх с многомесячных минимумов, в то время как доходность по облигациям, наоборот, растёт. Вопрос: нафига сейчас покупать акции, когда можно спокойно наращивать длинные #облигации и фонды денежного рынка? Вопрос риторический, и ответа на него я для вас найти не могу, лишь ограничившись своим классическим высказыванием, что акции сейчас интересны для покупки лишь точечно.

В то время, как длинные ОФЗ с постоянным купоном и фонды денежного рынка (#SBMM, #AKMM, #AMNR и им подобные) - вполне аппетитные варианты для пополнения своего долгосрочного инвестиционного портфеля. Целый ряд длинных ОФЗ дают сейчас доходность к погашению ровно 17,0%, и этим грех не пользоваться:

📌 ОФЗ 26221: 17,0% (23.03.2033)

📌 ОФЗ 26244 17,0% (15.03.2034)

📌 ОФЗ 26246 17,0% (12.03.2036)

📌 ОФЗ 26243 17,0% (19.05.2038)

А если посмотреть срок покороче, то доходность к погашению может оказаться ещё выше:

📌 ОФЗ 26241 17,4% (17.11.2032)

📌 ОФЗ 26218 17,5% (17.09.2031)

📌 ОФЗ 26239 17,6% (23.07.2031)

📌 ОФЗ 26228 17,9% (10.04.2030)

❤️ Так что не забывайте про диверсификацию, друзья! Любите не только акции, но и облигации, ну и конечно же всегда включайте критическое мышление, когда вас начинают пугать турецким сценарием в нашей стране по инфляции и ключевой ставке. Это две большие разницы!

© Инвестируй или проиграешь

{kind=link}

Предновогоднее настроение российским инвесторам обеспечено!

📈Ну что ж, друзья, стартующая сегодня рабочая неделя фактически станет последней в этом уходящем 2024 году, а потому давайте я уже с сегодняшнего дня начну плавно поздравлять всех нас с наступающим Новым годом, постепенно погружая в эту праздничную новогоднюю атмосферу!

Тем более, с настроением у российских инвесторов сейчас точно должно быть всё в полном порядке! ЦБ в пятницу действительно удивил, оставив ключевую ставку на уровне 21%, и я думаю вы в полной мере смогли ощутить и прочувствовать, как быстро способна разжиматься пружина, которая так долго сжималась, когда для этого наступило подходящее время. А теперь попробуйте закрыть глаза и представить, как в будущем отреагирует рынок на снижение "ключа", когда это долгожданное событие, наконец, случится. Представили? Тоже увидели ракету? Ну фантастика же! А главное - какой заряд мотивации, не правда ли?

📈Ни в коем случае не хочу опережать события со своим тяжело скрываемым оптимизмом, ведь до следующего заседания ЦБ ещё почти два месяца, и к тому моменту самая главная задача для регулятора - уверенно взять инфляцию под свой контроль, чтобы можно было уже всерьёз рассуждать о переходе к смягчению ДКП и снижению ставок. Однако фундамент этим будущим победам нужно закладывать уже сейчас, когда страшно и ничего не понятно, а в воздухе витает полная неопределённость (индекс страха RVI не зря именно в декабре обновил свои хаи в этом году).

И в этом смысле моя совесть чиста: я в первой половине текущего года активно наращивал облигационную составляющую своего инвестиционного портфеля (включая флоатеры, которые впервые появились у меня на фоне начавшегося роста ставок), ну а вторая половина года была отмечена долгожданным возвращением к покупке акций, во времена особенно панических настроений на российском рынке, когда индекс Мосбиржи неоднократно тестировал на прочность психологически значимый уровень в 2500 пунктов, и в итоге, по состоянию на сегодняшний день, мы вновь находимся выше него. А значит всё было не зря!

❗️Важный момент, который нужно чётко понять и осознать: во времена снижения ставок в цене растут и акции, и облигации! Первые традиционно прибавляют из-за общего повышения аппетита к риску, возвращению широкого интереса к дивидендным историям, да и просто любой бизнес чувствует себя лучше, когда стоимость кредитных денег для компаний дешевеет. Что касается вторых, то #облигации чисто технически в эти времена дорожают, чтобы доходность по ним "выровнялась" с падающей ставкой, зачастую делая это даже на опережение. В этом смысле очень показательно, что индекс гособлигаций RGBI по итогам одной только пятницы обновил свои локальные 3-месячные максимумы, в то время как индекс Мосбиржи (#micex) показал 30-дневный хай.

👉А потому все те, кому хватило инвестиционной смелости, а возможно и опыта, в нужную минуту купить подешевевшие ценные бумаги в этом 2024 году - вы молодцы! Я вас предварительно поздравляю и горжусь, что вы читаете сейчас эти строки! Возможно, один из моих постов однажды помог вам принять важное решение, и тогда я почувствую себя ещё более счастливым.

Все ваши покупки акций и облигаций в 2024 году точно оказались правильными и своевременными, и поверьте мне, следующий 2025 год это наглядно покажет и утрёт нос всем скептикам! Ну а в заключении своего сегодняшнего повествования, я вас хочу попросить представить на минутку, что чувствуют сейчас те, кто на момент пятничного заседания ЦБ по тем или иным причинам не имел в своём портфеле ценных бумаг? Правильно - это тяжёлое чувство упущенной выгоды, когда кажется, что золотой поезд вдруг понёсся вперёд к своей мечте, и почему-то без тебя...А если вдруг рынки продолжат свой бурный рост, то это чувство будет только усиливаться.

Поэтому будьте смелыми и решительными, и рынок однажды обязательно вас отблагодарит! Одно из таких "однажды" в пятницу вы уже видели, и таких замечательных дней на нашем веку ещё будет очень много!

❤️Спасибо за ваши лайки, и я желаю всем вам предновогоднего настроения уже на этой неделе!!

© Инвестируй или проиграешь

📈Ну что ж, друзья, стартующая сегодня рабочая неделя фактически станет последней в этом уходящем 2024 году, а потому давайте я уже с сегодняшнего дня начну плавно поздравлять всех нас с наступающим Новым годом, постепенно погружая в эту праздничную новогоднюю атмосферу!

Тем более, с настроением у российских инвесторов сейчас точно должно быть всё в полном порядке! ЦБ в пятницу действительно удивил, оставив ключевую ставку на уровне 21%, и я думаю вы в полной мере смогли ощутить и прочувствовать, как быстро способна разжиматься пружина, которая так долго сжималась, когда для этого наступило подходящее время. А теперь попробуйте закрыть глаза и представить, как в будущем отреагирует рынок на снижение "ключа", когда это долгожданное событие, наконец, случится. Представили? Тоже увидели ракету? Ну фантастика же! А главное - какой заряд мотивации, не правда ли?

📈Ни в коем случае не хочу опережать события со своим тяжело скрываемым оптимизмом, ведь до следующего заседания ЦБ ещё почти два месяца, и к тому моменту самая главная задача для регулятора - уверенно взять инфляцию под свой контроль, чтобы можно было уже всерьёз рассуждать о переходе к смягчению ДКП и снижению ставок. Однако фундамент этим будущим победам нужно закладывать уже сейчас, когда страшно и ничего не понятно, а в воздухе витает полная неопределённость (индекс страха RVI не зря именно в декабре обновил свои хаи в этом году).

И в этом смысле моя совесть чиста: я в первой половине текущего года активно наращивал облигационную составляющую своего инвестиционного портфеля (включая флоатеры, которые впервые появились у меня на фоне начавшегося роста ставок), ну а вторая половина года была отмечена долгожданным возвращением к покупке акций, во времена особенно панических настроений на российском рынке, когда индекс Мосбиржи неоднократно тестировал на прочность психологически значимый уровень в 2500 пунктов, и в итоге, по состоянию на сегодняшний день, мы вновь находимся выше него. А значит всё было не зря!

❗️Важный момент, который нужно чётко понять и осознать: во времена снижения ставок в цене растут и акции, и облигации! Первые традиционно прибавляют из-за общего повышения аппетита к риску, возвращению широкого интереса к дивидендным историям, да и просто любой бизнес чувствует себя лучше, когда стоимость кредитных денег для компаний дешевеет. Что касается вторых, то #облигации чисто технически в эти времена дорожают, чтобы доходность по ним "выровнялась" с падающей ставкой, зачастую делая это даже на опережение. В этом смысле очень показательно, что индекс гособлигаций RGBI по итогам одной только пятницы обновил свои локальные 3-месячные максимумы, в то время как индекс Мосбиржи (#micex) показал 30-дневный хай.

👉А потому все те, кому хватило инвестиционной смелости, а возможно и опыта, в нужную минуту купить подешевевшие ценные бумаги в этом 2024 году - вы молодцы! Я вас предварительно поздравляю и горжусь, что вы читаете сейчас эти строки! Возможно, один из моих постов однажды помог вам принять важное решение, и тогда я почувствую себя ещё более счастливым.

Все ваши покупки акций и облигаций в 2024 году точно оказались правильными и своевременными, и поверьте мне, следующий 2025 год это наглядно покажет и утрёт нос всем скептикам! Ну а в заключении своего сегодняшнего повествования, я вас хочу попросить представить на минутку, что чувствуют сейчас те, кто на момент пятничного заседания ЦБ по тем или иным причинам не имел в своём портфеле ценных бумаг? Правильно - это тяжёлое чувство упущенной выгоды, когда кажется, что золотой поезд вдруг понёсся вперёд к своей мечте, и почему-то без тебя...А если вдруг рынки продолжат свой бурный рост, то это чувство будет только усиливаться.

Поэтому будьте смелыми и решительными, и рынок однажды обязательно вас отблагодарит! Одно из таких "однажды" в пятницу вы уже видели, и таких замечательных дней на нашем веку ещё будет очень много!

❤️Спасибо за ваши лайки, и я желаю всем вам предновогоднего настроения уже на этой неделе!!

© Инвестируй или проиграешь

{kind=link}

Новые облигации «Ойл Ресурс Групп» с доходностью 33% годовых!

🧐 После того, как ЦБ в минувшую пятницу оставил ключевую ставку на уровне 21%, самое время возвращаться к анализу корпоративных облигаций с постоянным купоном, т.к. есть большая вероятность, что 2025 год будет ознаменован снижением "ключа" (ну или, как минимум, стабилизацией вблизи текущих уровней, что будет уже неплохо).

И сегодня у нас на прожарке #облигации оптового поставщика нефти и нефтепродуктов на внутреннем и экспортном рынках под названием «Ойл Ресурс Групп», который весной этого года успешно разместил дебютный облигационный выпуск (RU000A108B83) объёмом 1 млрд руб. и погашением 7 апреля 2027 года. Для понимания, тот самый первый выпуск «Ойл Ресурс Групп» оказался тогда в ТОП-5 по объёму торгов, с бешеной ликвидностью, которой позавидовали многие эмитенты, бонды которых тоже представлены на Мосбирже.

✌️ В настоящее время эмитент готовится выпустить второй транш облигаций с ежемесячными купонами на уровне 33% годовых! Более чем аппетитная доходность по новым бондам, особенно учитывая серьёзный дисконт с 5-летними ОФЗшками, которые дают сейчас доходность порядка 16,5%.

🛢 Как мы уже анализировали с вами ранее, «Ойл Ресурс Групп» занимает прочные позиции на отечественном рынке поставок нефтепродуктов. Эмитент взаимодействует с ведущими российскими нефтяными компаниями, что обеспечивает ему доступ к значительным объёмам углеводородов по конкурентоспособным ценам.

Компания использует как собственный автопарк, так и привлечённый железнодорожный транспорт для перевозки углеводородного сырья, что делает структуру расходов более эффективной. Плюс ко всему, активно цифровизирует свою деятельность и интегрирует в отрасль современные технологии.

🧮 Пробежимся теперь традиционно по финансовым результатам компании по МСФО:

📈 Выручка с января по сентябрь 2024 года увеличилась в 2,2 раза до 15 млрд руб. В течение этого времени были заключены и успешно выполнены несколько крупных долгосрочных контрактов, что привело к увеличению объёма поставок нефтепродуктов на +80% (г/г) до 360 тыс. тонн.

📈 Показатель EBITDA в отчётном периоде составил 0,4 млрд руб., при этом рентабельность достигла значения 2,6%. Этот показатель превышает средние значения по отрасли, где обычно рентабельность находится на уровне около 2,0%.

В нефтетрейдинге традиционно считается эффективной та бизнес-модель, которая сочетает высокие темпы роста продаж, вместе с маржой выше среднеотраслевых значений. Именно такой баланс и демонстрирует «Ойл Ресурс Групп».

При этом стоит подчеркнуть, что компания отличается высокой оборачиваемостью дебиторской задолженности — всего 19 дней. Такая способность оперативно получать платежи от контрагентов подчеркивает эффективность действующей бизнес-стратегии.

🤵♂️ Для повышения качества управленческих решений в текущем году эмитент добавил в состав Совета директоров двух независимых членов, следуя передовым стандартам корпоративного управления, а также рекомендациям ЦБ и Мосбиржи.

Параметры выпуска:

📌 Срок обращения: 5 лет

📌 Купон фиксированный: 33%

📌 Периодичность выплат: ежемесячно

📌 Оферта: предусмотрена call-оферта по истечении 3 и 4 года

📌 Рейтинг: BB+(ru) от НРА, прогноз «стабильный».

👉 «Ойл Ресурс Групп» — весьма интересный эмитент, который привлекает капитал для реализации стратегии развития, направленной на кратный рост финансовых показателей к 2027 году. Относиться к этому выпуску облигаций нужно, как к весьма интересному ВДО, поэтому если решите рискнуть, то на небольшую часть портфеля. Не забываем про диверсификацию!

❤️ Если облигационные посты для вас являются полезными интересными, не забывайте ставить лайк! Для меня это обратная связь и лучшая благодарность за мой труд!

© Инвестируй или проиграешь

🧐 После того, как ЦБ в минувшую пятницу оставил ключевую ставку на уровне 21%, самое время возвращаться к анализу корпоративных облигаций с постоянным купоном, т.к. есть большая вероятность, что 2025 год будет ознаменован снижением "ключа" (ну или, как минимум, стабилизацией вблизи текущих уровней, что будет уже неплохо).

И сегодня у нас на прожарке #облигации оптового поставщика нефти и нефтепродуктов на внутреннем и экспортном рынках под названием «Ойл Ресурс Групп», который весной этого года успешно разместил дебютный облигационный выпуск (RU000A108B83) объёмом 1 млрд руб. и погашением 7 апреля 2027 года. Для понимания, тот самый первый выпуск «Ойл Ресурс Групп» оказался тогда в ТОП-5 по объёму торгов, с бешеной ликвидностью, которой позавидовали многие эмитенты, бонды которых тоже представлены на Мосбирже.

✌️ В настоящее время эмитент готовится выпустить второй транш облигаций с ежемесячными купонами на уровне 33% годовых! Более чем аппетитная доходность по новым бондам, особенно учитывая серьёзный дисконт с 5-летними ОФЗшками, которые дают сейчас доходность порядка 16,5%.

🛢 Как мы уже анализировали с вами ранее, «Ойл Ресурс Групп» занимает прочные позиции на отечественном рынке поставок нефтепродуктов. Эмитент взаимодействует с ведущими российскими нефтяными компаниями, что обеспечивает ему доступ к значительным объёмам углеводородов по конкурентоспособным ценам.