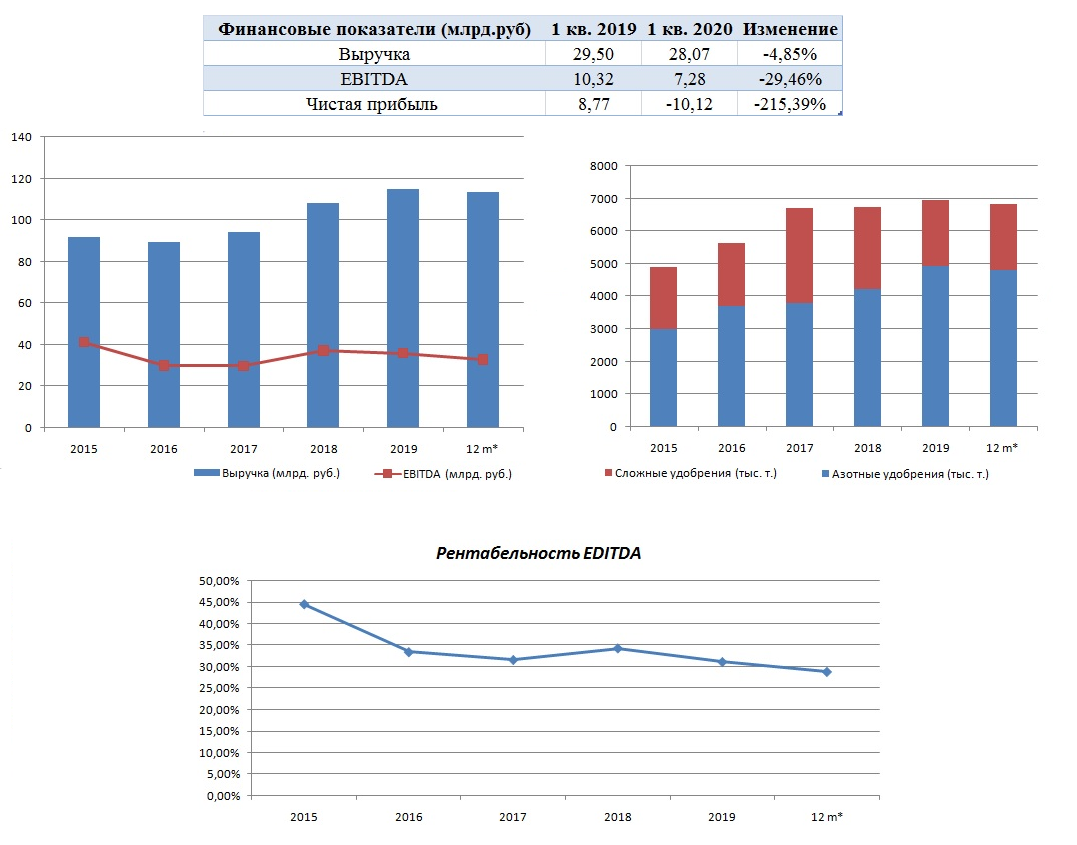

🧮 Один из крупнейших мировых производителей минеральных удобрений Акрон представил свои операционные и финансовые результаты за 1 кв. 2020 года.

Выручка компании за первые три месяца текущего года сократилась на 4,8% (г/г) до 28,1 млрд. руб. Негативный результат был вызван снижением средних цен реализации продукции, и мог бы быть ещё более слабым, если бы менеджмент не принял решение наращивать поставки продукции своим ключевым клиентам. Во многом благодаря этому объём реализованной продукции вырос в отчётном периоде на 11%, что позволило компенсировать негативную ценовую конъюнктуру по азотным и сложным удобрениям.

Отмечу, что основные конкуренты компании также зафиксировали падение выручки в первом квартале: Фосагро сократил продажи на 11,4% (г/г), а КуйбышевАзот - на 6,9% г/г.

Показатель EBITDA у Акрона в 1 кв. 2020 года сократился на 29,4% до 7,28 млрд. руб. Почему произошло столь стремительное снижение? Ответ на поверхности: выручка у компании упала, а себестоимость продукции выросла, причём сразу на 14,2%! Рентабельность по EBITDA также чувствительно упала за минувший год - с 35,0% до 25,9%. Отмечу, что у Фосагро EBITDA сократилась на четверть, а рентабельность составила 29%. Годом ранее у Акрона рентабельность была выше, чем у Фосагро, сейчас ситуация поменялась. КуйбышевАзот на данный момент предоставил только результаты по выручке, и его рентабельность бизнеса мы оценить пока не можем.

В итоге Акрон завершил первый квартал с убытком в 10,1 млрд. руб. Во многом это вызвано валютной переоценкой долговых обязательств, поскольку порядка 70,7% долга компании номинировано в иностранной валюте (доллар и евро). К слову, основной конкурент в лице Фосагро по аналогичной причине также завершил 1 кв. 2020 года с убытком в 15,6 млрд. рублей.

Какой итог можно подвести по финансовым результатам Акрона? Производители удобрений пострадали от падения цен на производимую продукцию, что вызвано пандемией COVID-19. Поскольку сейчас многие страны G-20 начинают постепенно смягчать карантинные меры, деловая активность хоть и медленно, но начинает демонстрировать рост, что положительно отразится на стоимости удобрений. На этом фоне, во второй половине года Акрон может продемонстрировать хорошую динамику финансовых результатов.

Финансовое положение Акрона можно назвать удовлетворительным: показатель NetDedt/EBITDA по состоянию на 31 марта 2020 года составляет 2,5х, что является максимальным уровнем за последнюю пятилетку. У Фосагро долговая нагрузка чуть меньше и составляет 2,2х. Обе компании имеют высокий долг, поскольку реализация инвестиционных программ требует привлечение заемных средств.

По линии производственных результатов Акрон продемонстрировал смешанную динамику: производство азотных удобрений сократилось на 10,3% до 1,11 млн.т, при этом увеличен объём производства сложных удобрений - на 1,3%. Анализируя конъюнктуру рынка, топ-менеджмент копании принял решение увеличить долю выпуска высокомаржинальных товаров.

С конкурентами Акрон пересекается только по линии производства азотных удобрений. Отмечу, что оба конкурента увеличили объем производства: показатели Фосагро и КуйбышевАзота выросли на 8,8% и 7,5%.

По мультипликатору EV/EBITDA Акрон торгуется на уровне 10,1х, против 7,27х у Фосагро. Если добавить к этому, что рентабельность EBITDA у Акрона ниже, чем у конкурента, то бумаги компании выглядят переоценёнными. Совет директоров Акрона рекомендовал выплатить финальные дивиденды за 2019 г. в размере 275 руб. на акцию. Текущая дивидендная доходность составляет 4,6%. Дата закрытия реестра для получения дивидендов назначена 9 июня 2020 г. Безусловно, дивиденды Акрон платит хорошие, но высокий мультипликатор EV/EBITDA удерживает меня от покупок.

#AKRN

Выручка компании за первые три месяца текущего года сократилась на 4,8% (г/г) до 28,1 млрд. руб. Негативный результат был вызван снижением средних цен реализации продукции, и мог бы быть ещё более слабым, если бы менеджмент не принял решение наращивать поставки продукции своим ключевым клиентам. Во многом благодаря этому объём реализованной продукции вырос в отчётном периоде на 11%, что позволило компенсировать негативную ценовую конъюнктуру по азотным и сложным удобрениям.

Отмечу, что основные конкуренты компании также зафиксировали падение выручки в первом квартале: Фосагро сократил продажи на 11,4% (г/г), а КуйбышевАзот - на 6,9% г/г.

Показатель EBITDA у Акрона в 1 кв. 2020 года сократился на 29,4% до 7,28 млрд. руб. Почему произошло столь стремительное снижение? Ответ на поверхности: выручка у компании упала, а себестоимость продукции выросла, причём сразу на 14,2%! Рентабельность по EBITDA также чувствительно упала за минувший год - с 35,0% до 25,9%. Отмечу, что у Фосагро EBITDA сократилась на четверть, а рентабельность составила 29%. Годом ранее у Акрона рентабельность была выше, чем у Фосагро, сейчас ситуация поменялась. КуйбышевАзот на данный момент предоставил только результаты по выручке, и его рентабельность бизнеса мы оценить пока не можем.

В итоге Акрон завершил первый квартал с убытком в 10,1 млрд. руб. Во многом это вызвано валютной переоценкой долговых обязательств, поскольку порядка 70,7% долга компании номинировано в иностранной валюте (доллар и евро). К слову, основной конкурент в лице Фосагро по аналогичной причине также завершил 1 кв. 2020 года с убытком в 15,6 млрд. рублей.

Какой итог можно подвести по финансовым результатам Акрона? Производители удобрений пострадали от падения цен на производимую продукцию, что вызвано пандемией COVID-19. Поскольку сейчас многие страны G-20 начинают постепенно смягчать карантинные меры, деловая активность хоть и медленно, но начинает демонстрировать рост, что положительно отразится на стоимости удобрений. На этом фоне, во второй половине года Акрон может продемонстрировать хорошую динамику финансовых результатов.

Финансовое положение Акрона можно назвать удовлетворительным: показатель NetDedt/EBITDA по состоянию на 31 марта 2020 года составляет 2,5х, что является максимальным уровнем за последнюю пятилетку. У Фосагро долговая нагрузка чуть меньше и составляет 2,2х. Обе компании имеют высокий долг, поскольку реализация инвестиционных программ требует привлечение заемных средств.

По линии производственных результатов Акрон продемонстрировал смешанную динамику: производство азотных удобрений сократилось на 10,3% до 1,11 млн.т, при этом увеличен объём производства сложных удобрений - на 1,3%. Анализируя конъюнктуру рынка, топ-менеджмент копании принял решение увеличить долю выпуска высокомаржинальных товаров.

С конкурентами Акрон пересекается только по линии производства азотных удобрений. Отмечу, что оба конкурента увеличили объем производства: показатели Фосагро и КуйбышевАзота выросли на 8,8% и 7,5%.

По мультипликатору EV/EBITDA Акрон торгуется на уровне 10,1х, против 7,27х у Фосагро. Если добавить к этому, что рентабельность EBITDA у Акрона ниже, чем у конкурента, то бумаги компании выглядят переоценёнными. Совет директоров Акрона рекомендовал выплатить финальные дивиденды за 2019 г. в размере 275 руб. на акцию. Текущая дивидендная доходность составляет 4,6%. Дата закрытия реестра для получения дивидендов назначена 9 июня 2020 г. Безусловно, дивиденды Акрон платит хорошие, но высокий мультипликатор EV/EBITDA удерживает меня от покупок.

#AKRN

{kind=link}

🧮 Акрон отчитался по МСФО за 3 кв. 2020 года.

Выручка компании увеличилась на 1,7% (г/г) до 29,65 млрд руб., благодаря девальвации рубля. В отчетном периоде компания сократила объем продаж продукции на 2%. Отмечу, что основной конкурент ФосАгро увеличил выручку на 10% (г/г).

💰 Показатель EBITDA вырос на 4% (г/г) до 8,8 млрд руб., благодаря сокращению себестоимости продукции. Рентабельность по EBITDA достигла отметки 29,6%. У ФосАгро EBITDA увеличилась на 27% (г/), при маржинальности 38,1%.

Компания завершила третий квартал с чистым убытком в размере 3,17 млрд руб., что вызвано курсовыми разницами из-за переоценки обязательств.

👨🏻⚕️ “Росту наших финансовых показателей в последние кварталы способствовали такие факторы, как восстановление цен на минеральные удобрения и слабый рубль. Мы ожидаем, что данные факторы продолжат оказывать поддержку нашим финансовым показателям и в ближайшие кварталы”, - прокомментировал финансовые результаты председатель Совета директоров “Акрона” Александр Попов.

📊 Долговая нагрузка по мультипликатору Net Debt/EBITDA составляет 3,2х. Менеджмент заявляет о прохождении пика долговой нагрузки и ожидает снижения показателя в среднесрочной перспективе. Отмечу, что у ФосАгро долговая нагрузка составляет 1,95х.

📈 Объем производства основной товарной продукции у Акрона составил 2036 тыс. т, что на 2% выше, чем годом ранее. Менеджмент Акрона с оптимизмом смотрит на 4 кв. 2020 года, поскольку ожидает рост цен на карбамид и аммиачную селитру за счет увеличения спроса в Бразилии, Европе и на внутреннем рынке. Отмечу, что ФосАгро увеличил производство удобрений на 5%.

❗️Таким образом, Акрон в отчетном периоде продемонстрировал позитивные результаты, но по темпу прироста по всем статьям уступил ФосАгро.

👉 P.S. В секторе химии я по-прежнему отдаю предпочтение бумагам ФосАгро, доля которых в нашем модельном портфеле составляет 5,41%.

Финансовая отчётность

Пресс-релиз

#AKRN

Выручка компании увеличилась на 1,7% (г/г) до 29,65 млрд руб., благодаря девальвации рубля. В отчетном периоде компания сократила объем продаж продукции на 2%. Отмечу, что основной конкурент ФосАгро увеличил выручку на 10% (г/г).

💰 Показатель EBITDA вырос на 4% (г/г) до 8,8 млрд руб., благодаря сокращению себестоимости продукции. Рентабельность по EBITDA достигла отметки 29,6%. У ФосАгро EBITDA увеличилась на 27% (г/), при маржинальности 38,1%.

Компания завершила третий квартал с чистым убытком в размере 3,17 млрд руб., что вызвано курсовыми разницами из-за переоценки обязательств.

👨🏻⚕️ “Росту наших финансовых показателей в последние кварталы способствовали такие факторы, как восстановление цен на минеральные удобрения и слабый рубль. Мы ожидаем, что данные факторы продолжат оказывать поддержку нашим финансовым показателям и в ближайшие кварталы”, - прокомментировал финансовые результаты председатель Совета директоров “Акрона” Александр Попов.

📊 Долговая нагрузка по мультипликатору Net Debt/EBITDA составляет 3,2х. Менеджмент заявляет о прохождении пика долговой нагрузки и ожидает снижения показателя в среднесрочной перспективе. Отмечу, что у ФосАгро долговая нагрузка составляет 1,95х.

📈 Объем производства основной товарной продукции у Акрона составил 2036 тыс. т, что на 2% выше, чем годом ранее. Менеджмент Акрона с оптимизмом смотрит на 4 кв. 2020 года, поскольку ожидает рост цен на карбамид и аммиачную селитру за счет увеличения спроса в Бразилии, Европе и на внутреннем рынке. Отмечу, что ФосАгро увеличил производство удобрений на 5%.

❗️Таким образом, Акрон в отчетном периоде продемонстрировал позитивные результаты, но по темпу прироста по всем статьям уступил ФосАгро.

👉 P.S. В секторе химии я по-прежнему отдаю предпочтение бумагам ФосАгро, доля которых в нашем модельном портфеле составляет 5,41%.

Финансовая отчётность

Пресс-релиз

#AKRN

📣 ВТБ Капитал провёл интересную онлайн-конференцию с руководителем управления по связям с инвесторами "Акрон" Ильей Поповым, основные тезисы которой я предлагаю вашему вниманию:

🔸 Основной драйвер роста спроса на минеральные удобрения – это ежегодное увеличение населения планеты на 2%.

🔸 Компания является крупнейшим поставщиком селитры в Бразилию, где ударными темпами развивается сельское хозяйство.

🔸 В этом году менеджмент фокусируется не на щедрых дивидендах для акционеров, а на снижении долговой нагрузки.

🔸 К 2023 году компания пройдёт пик инвестиционной программы, после чего можно ожидать хорошего роста свободного денежного потока.

🔸 В 2025 году ожидается запуск калийного Талицкого ГОКа, что позволит компании стать полностью вертикально интегрированной. В мире достаточно мало компаний производящих азот, фосфор и калий.

🔸 Отличие азотных удобрений от фосфорных заключается в том, что первые в сельском хозяйстве используют чаще. На этом фоне у компании есть конкурентное преимущество по сравнению с ФосАгро.

🔸 По мнению менеджмента, введение углеродного налога в Евросоюзе окажет минимальное влияние на финансовые результаты.

👉 Тем не менее, в секторе химии я по-прежнему отдаю предпочтение бумагам ФосАгро. Хотя акции Акрон тоже могут быть интересен для покупки ближе к 2023 году, по мере прохождения пика инвестиционной программы и снижения долговой нагрузки.

#AKRN

🔸 Основной драйвер роста спроса на минеральные удобрения – это ежегодное увеличение населения планеты на 2%.

🔸 Компания является крупнейшим поставщиком селитры в Бразилию, где ударными темпами развивается сельское хозяйство.

🔸 В этом году менеджмент фокусируется не на щедрых дивидендах для акционеров, а на снижении долговой нагрузки.

🔸 К 2023 году компания пройдёт пик инвестиционной программы, после чего можно ожидать хорошего роста свободного денежного потока.

🔸 В 2025 году ожидается запуск калийного Талицкого ГОКа, что позволит компании стать полностью вертикально интегрированной. В мире достаточно мало компаний производящих азот, фосфор и калий.

🔸 Отличие азотных удобрений от фосфорных заключается в том, что первые в сельском хозяйстве используют чаще. На этом фоне у компании есть конкурентное преимущество по сравнению с ФосАгро.

🔸 По мнению менеджмента, введение углеродного налога в Евросоюзе окажет минимальное влияние на финансовые результаты.

👉 Тем не менее, в секторе химии я по-прежнему отдаю предпочтение бумагам ФосАгро. Хотя акции Акрон тоже могут быть интересен для покупки ближе к 2023 году, по мере прохождения пика инвестиционной программы и снижения долговой нагрузки.

#AKRN

YouTube

Диалог с компанией «Акрон»

На конференции обсуждаем инвестиционный кейс ПАО «Акрон» ― вертикально интегрированной группы компаний по производству сложных удобрений, одного из крупнейших в мире производителей минеральных удобрений. На вопросы инвесторов отвечает руководитель управления…

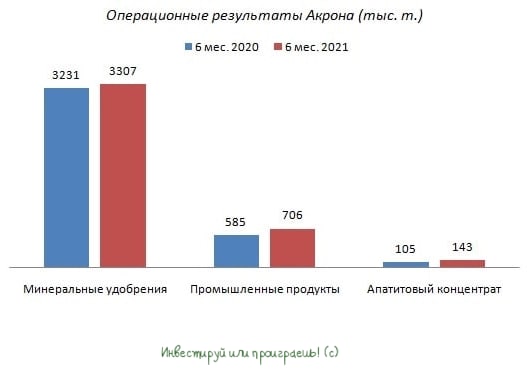

🧮 Акрон представил свои операционные результаты за январь - июнь 2021 года.

✔️ Производство минеральных удобрений выросло на 2,4% (г/г) до 3,3 млн т. Компания существенно нарастила выпуск карбамида и сложных удобрений, в ответ на благоприятную ценовую конъюнктуру рынка.

✔️ Выпуск промышленных продуктов вырос на 20,7% (г/г) до 706 тыс. т, благодаря восстановлению спроса на метанол, формалин и техническую аммиачную селитру.

✔️ Производство апатитового концентрата увеличилось на 36,2% (г/г) до 143 тыс. т. Цены на концентрат во втором квартале продемонстрировали рост на 73% (г/г), и на этом фоне компания быстро нарастила производство, чтобы получить хороший доход в этом сегменте.

👨💼 «В первом полугодии 2021 года Группа «Акрон» установила новый производственный рекорд, выпустив 4157 тыс. т товарной продукции, что на 6% больше, чем в аналогичном периоде прошлого года», - поведал председатель Совета директоров ПАО «Акрон» Александр Попов.

💵 Ценовая конъюнктура на рынке минеральных удобрений сейчас крайне благоприятная – цены на большинство видов удобрений в начале лета обновили семилетний максимум.

👉 Тем не менее, в секторе химии я по-прежнему отдаю предпочтение бумагам ФосАгро, у которого более высокая рентабельность бизнеса.

#AKRN

✔️ Производство минеральных удобрений выросло на 2,4% (г/г) до 3,3 млн т. Компания существенно нарастила выпуск карбамида и сложных удобрений, в ответ на благоприятную ценовую конъюнктуру рынка.

✔️ Выпуск промышленных продуктов вырос на 20,7% (г/г) до 706 тыс. т, благодаря восстановлению спроса на метанол, формалин и техническую аммиачную селитру.

✔️ Производство апатитового концентрата увеличилось на 36,2% (г/г) до 143 тыс. т. Цены на концентрат во втором квартале продемонстрировали рост на 73% (г/г), и на этом фоне компания быстро нарастила производство, чтобы получить хороший доход в этом сегменте.

👨💼 «В первом полугодии 2021 года Группа «Акрон» установила новый производственный рекорд, выпустив 4157 тыс. т товарной продукции, что на 6% больше, чем в аналогичном периоде прошлого года», - поведал председатель Совета директоров ПАО «Акрон» Александр Попов.

💵 Ценовая конъюнктура на рынке минеральных удобрений сейчас крайне благоприятная – цены на большинство видов удобрений в начале лета обновили семилетний максимум.

👉 Тем не менее, в секторе химии я по-прежнему отдаю предпочтение бумагам ФосАгро, у которого более высокая рентабельность бизнеса.

#AKRN

{kind=link}

🧮 Углеродный налог Евросоюза может обойтись российским экспортерам как минимум в €1,1 млрд в год.

📣 В первом полугодии в инвестиционном сообществе было много разговоров на тему грядущего углеродного налога Евросоюза. Дискуссий было много, однако конкретика начинает появляться только сейчас.

РБК, на основе данных Минэкономразвития и Еврокомиссии, сделал расчеты по ряду отечественных отраслей, которые будут вынуждены заплатить этот налог.

🇷🇺 Для России налог будет фактически равнозначен дополнительной адвалорной пошлине в 16% от стоимости товаров.

💰 Больше всего налогов придется заплатить представителям черной металлургии (не менее €655 млн в год) и азотных удобрений (не менее €398 млн в год).

❗️Данный налог начнут взимать с 1 января 2026 года. По данным Еврокомиссии, потенциально самый большой налог затронет Россию, Украину, Турцию, Белоруссию.

📈 В период с 2026 по 2035 гг. Евросоюз планирует постепенно увеличивать ставку налога.

👉 Ситуация с углеродным налогом некритичная, но весьма неприятная. Проблемы у экспортеров могут возникнуть в случае низких цен на продукцию, поскольку дополнительные пошлины не позволят им продемонстрировать высокую дивидендную доходность, за что их так ценит рынок.

#MAGN #CHMF #NLMK #PHOR #AKRN

📣 В первом полугодии в инвестиционном сообществе было много разговоров на тему грядущего углеродного налога Евросоюза. Дискуссий было много, однако конкретика начинает появляться только сейчас.

РБК, на основе данных Минэкономразвития и Еврокомиссии, сделал расчеты по ряду отечественных отраслей, которые будут вынуждены заплатить этот налог.

🇷🇺 Для России налог будет фактически равнозначен дополнительной адвалорной пошлине в 16% от стоимости товаров.

💰 Больше всего налогов придется заплатить представителям черной металлургии (не менее €655 млн в год) и азотных удобрений (не менее €398 млн в год).

❗️Данный налог начнут взимать с 1 января 2026 года. По данным Еврокомиссии, потенциально самый большой налог затронет Россию, Украину, Турцию, Белоруссию.

📈 В период с 2026 по 2035 гг. Евросоюз планирует постепенно увеличивать ставку налога.

👉 Ситуация с углеродным налогом некритичная, но весьма неприятная. Проблемы у экспортеров могут возникнуть в случае низких цен на продукцию, поскольку дополнительные пошлины не позволят им продемонстрировать высокую дивидендную доходность, за что их так ценит рынок.

#MAGN #CHMF #NLMK #PHOR #AKRN

РБК

Россия заплатит ЕС €1,1 млрд в год углеродного налога

Углеродный налог Евросоюза может обойтись поставщикам железа, стали, алюминия, удобрений из России как минимум в €1,1 млрд в год, когда налог начнет взиматься на 100%. Это следует из расчетов РБК, заверенных Минэкономразвития

🧮 «Акрон» представил свои финансовые результаты за 9 мес. 2021 года.

📈 Выручка компании с января по сентябрь увеличилась на 59% (г/г) до 137,2 млрд руб., благодаря позитивной ценовой конъюнктуре и росту производства азотных и сложных удобрений. В этом году наблюдается хороший рост цен, что стимулирует менеджмент наращивать производственные мощности.

📈 Показатель EBITDA вырос при этом сразу на 186,8% (г/г) до 61,9 млрд рублей, красноречиво отражая тот факт, насколько компании-экспортёры в этом году выигрывают от роста цен на сommodities, поскольку их операционные издержки номинированы в рублях.

📈 Чистая прибыль составила 51 млрд рублей, против убытка в размере 4,1 млрд руб. годом ранее.

💼 Отрадно отметить и снижение долговой нагрузки: показатель Net Debt/EBITDA сократился с 2,8 до 0,9х.

🤵♂️ «Видя снижение долговой нагрузки, мы постепенно увеличиваем интенсивность капитальных вложений. Вступили в активную фазу строительства нашего Талицкого калийного проекта – ведется заказ основного оборудования и осуществляются строительно-монтажные работы по объектам наземного и подземного комплексов, инфраструктуры», - поведал председатель Совета директоров Александр Попов.

💰 Напомню, пару недель назад совет директоров Акрона рекомендовал выплатить дивиденды в размере 720 руб. на акцию по итогам 9 месяцев 2021 года (+30 руб. было выплачено ранее по итогам 6m2021). Это рекордный для Акрона размер дивидендов, а промежуточная доходность оценивается на уровне 5,6%, даже несмотря на стремительный экспоненциальный взлёт котировок в течение последних лет.

👉 Бумаги «Акрона» сейчас торгуются с мультипликатором EV/EBITDA=7,5х, при среднем значении за последнюю пятилетку в районе 7,8х. Поскольку в 4 кв. 2021 года цены на удобрения в рублях растут, компания наверняка сможет завершить год на мажорной ноте, что позволяет рассчитывать на рост мультипликатора к среднему значению.

Однако потенциал роста от текущего уровня составляет всего лишь 4%, и я пока не планирую покупать бумаги в свой портфель. Ну а кто смог поучаствовать в этом ралли - большие молодцы! Хотя, я как акционер Фосагро, тоже готов разделить с вами эту радость.

#AKRN

📈 Выручка компании с января по сентябрь увеличилась на 59% (г/г) до 137,2 млрд руб., благодаря позитивной ценовой конъюнктуре и росту производства азотных и сложных удобрений. В этом году наблюдается хороший рост цен, что стимулирует менеджмент наращивать производственные мощности.

📈 Показатель EBITDA вырос при этом сразу на 186,8% (г/г) до 61,9 млрд рублей, красноречиво отражая тот факт, насколько компании-экспортёры в этом году выигрывают от роста цен на сommodities, поскольку их операционные издержки номинированы в рублях.

📈 Чистая прибыль составила 51 млрд рублей, против убытка в размере 4,1 млрд руб. годом ранее.

💼 Отрадно отметить и снижение долговой нагрузки: показатель Net Debt/EBITDA сократился с 2,8 до 0,9х.

🤵♂️ «Видя снижение долговой нагрузки, мы постепенно увеличиваем интенсивность капитальных вложений. Вступили в активную фазу строительства нашего Талицкого калийного проекта – ведется заказ основного оборудования и осуществляются строительно-монтажные работы по объектам наземного и подземного комплексов, инфраструктуры», - поведал председатель Совета директоров Александр Попов.

💰 Напомню, пару недель назад совет директоров Акрона рекомендовал выплатить дивиденды в размере 720 руб. на акцию по итогам 9 месяцев 2021 года (+30 руб. было выплачено ранее по итогам 6m2021). Это рекордный для Акрона размер дивидендов, а промежуточная доходность оценивается на уровне 5,6%, даже несмотря на стремительный экспоненциальный взлёт котировок в течение последних лет.

👉 Бумаги «Акрона» сейчас торгуются с мультипликатором EV/EBITDA=7,5х, при среднем значении за последнюю пятилетку в районе 7,8х. Поскольку в 4 кв. 2021 года цены на удобрения в рублях растут, компания наверняка сможет завершить год на мажорной ноте, что позволяет рассчитывать на рост мультипликатора к среднему значению.

Однако потенциал роста от текущего уровня составляет всего лишь 4%, и я пока не планирую покупать бумаги в свой портфель. Ну а кто смог поучаствовать в этом ралли - большие молодцы! Хотя, я как акционер Фосагро, тоже готов разделить с вами эту радость.

#AKRN

{kind=link}

💰 Дивидендные качели

Вчерашний день оказался очень богатым на дивидендные новости. И если некоторые из этих новостей смогли порадовать акционеров, другие - напротив, серьёзно расстроили, обвалив в моменте котировки акций. Давайте соберём воедино весь этот дивидендный информационный фон последних дней, отметив каждую новость с положительной или отрицательной стороны:

➕ МТС (#MTSS) по итогам 2022 года рекомендовал направить акционерам 34,29 руб. на бумагу, что по текущим котировкам сулит ДД=11,1%! По-настоящему щедрый подарок для российских инвесторов в четверг вечером, а рекомендованный размер дивидендов в инвестиционном кейсе МТС оказался выше ожиданий рынка и моих собственных прогнозов - ведь в лучшем случае я рассчитывал на 30 руб. с небольшим "хвостиком", но в итоге этот "хвостик" оказался гораздо больше. И это прекрасно!

➕ ЛСР (#LSRG) совершенно неожиданно взял и рекомендовал в качестве дивидендов за 2022 год 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года! По текущим котировкам это сулит потенциальную ДД=13,6%, однако нужно дождаться ещё официального одобрения дивидендной рекомендации на ГОСА (26 июня 2023 года), и теоретически здесь могут быть неприятные сюрпризы.

➖ А вот Сургутнефтегаз (#SNGS, #SNGSP) взял - и рекомендовал направить на выплаты 0,8 руб. на оба типа акций, что оказалось существенно ниже как ожиданий рынка, так и моих собственных прогнозов и расчетов. Тот неловкий момент, когда доходность по обычкам Сургута (ДД=3,3%) превышает доходность по префам Сургута (ДД=2,5%). О возможных причинах столь неожиданного дивидендного решения я сегодня порассуждал отдельно в премиуме, в рамках большого поста на эту тему, но если попытаться подытожить, то то я не вижу ни одного фактора, который поддержал бы котировки префов Сургута в краткосрочной перспективе. А вот в среднесрочной и долгосрочной перспективе этот инвестиционный кейс может нормализоваться.

➕ Башнефть (#BANE, #BANEP), о публичном существовании которой я периодически забываю, напомнила о себе, рекомендовав в качестве дивидендов за 2022 год 199,99 руб. на оба типа акций (по обычкам ДД=11,9%, по префам ДД=13,2%). Рекомендованные дивиденды оказались выше наших ожиданий, и вариантов тут ровно два: либо компания получила рекордную чистую прибыль в своей истории (142 млрд руб.) и распределила акционерам 25% от этой суммы, согласно своей див.политике, либо прибыль оказалась скромнее при большей норме выплат. Склоняюсь всё же к первому варианту, но в любом случае это приятный подарок акционерам!

➖ Акрон (#AKRN) оставил своих акционеров без дивидендов за 2022 год, но вряд ли для акционеров компании это стало большим сюрпризом. Ещё в декабре прошлого года, во время прожарки компании, я отмечал, что дивидендные перспективы Акрона из-за люксембургской прописки “Редбрик Инвестментс” (31% в капитале Акрона) по-прежнему весьма туманны и поставлены на паузу. Отметил знаком минус данную новость, но никакого удивления лично у меня она не вызвала.

➖ Распадская (#RASP) на состоявшемся вчера ГОСА одобрила мартовскую рекомендацию Совета директоров не выплачивать дивиденды за 2022 год. Впрочем, здесь глупо было надеяться на чудо, учитывая тот момент, что ключевой акционер в лице EVRAZ зарегистрирован в недружественной юрисдикции.

🟰 Фосагро (#PHOR): вчерашний ажиотаж с негативным оттенком вокруг компании мне совершенно не понятен, и я очень удивлён, что отсутствие дивидендных рекомендаций от Совета директоров в день проведения собрания воспринимается столь негативно инвестиционной общественностью. Терпение, друзья, только терпение! Просто абстрагируйтесь от этой истории и в самое ближайшее время ждите хороших новостей от компании (я надеюсь).

❤️ Обязательно поставьте лайк под этим постом, не стесняйтесь вступать в наш премиум (ведь тогда все ссылки из наших постов станут для вас открытыми) и любите дивиденды также сильно, как их люблю я! Ударной вам и плодотворной пятницы и насыщенных выходных!

© Инвестируй или проиграешь

Вчерашний день оказался очень богатым на дивидендные новости. И если некоторые из этих новостей смогли порадовать акционеров, другие - напротив, серьёзно расстроили, обвалив в моменте котировки акций. Давайте соберём воедино весь этот дивидендный информационный фон последних дней, отметив каждую новость с положительной или отрицательной стороны:

➕ МТС (#MTSS) по итогам 2022 года рекомендовал направить акционерам 34,29 руб. на бумагу, что по текущим котировкам сулит ДД=11,1%! По-настоящему щедрый подарок для российских инвесторов в четверг вечером, а рекомендованный размер дивидендов в инвестиционном кейсе МТС оказался выше ожиданий рынка и моих собственных прогнозов - ведь в лучшем случае я рассчитывал на 30 руб. с небольшим "хвостиком", но в итоге этот "хвостик" оказался гораздо больше. И это прекрасно!

➕ ЛСР (#LSRG) совершенно неожиданно взял и рекомендовал в качестве дивидендов за 2022 год 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года! По текущим котировкам это сулит потенциальную ДД=13,6%, однако нужно дождаться ещё официального одобрения дивидендной рекомендации на ГОСА (26 июня 2023 года), и теоретически здесь могут быть неприятные сюрпризы.

➖ А вот Сургутнефтегаз (#SNGS, #SNGSP) взял - и рекомендовал направить на выплаты 0,8 руб. на оба типа акций, что оказалось существенно ниже как ожиданий рынка, так и моих собственных прогнозов и расчетов. Тот неловкий момент, когда доходность по обычкам Сургута (ДД=3,3%) превышает доходность по префам Сургута (ДД=2,5%). О возможных причинах столь неожиданного дивидендного решения я сегодня порассуждал отдельно в премиуме, в рамках большого поста на эту тему, но если попытаться подытожить, то то я не вижу ни одного фактора, который поддержал бы котировки префов Сургута в краткосрочной перспективе. А вот в среднесрочной и долгосрочной перспективе этот инвестиционный кейс может нормализоваться.

➕ Башнефть (#BANE, #BANEP), о публичном существовании которой я периодически забываю, напомнила о себе, рекомендовав в качестве дивидендов за 2022 год 199,99 руб. на оба типа акций (по обычкам ДД=11,9%, по префам ДД=13,2%). Рекомендованные дивиденды оказались выше наших ожиданий, и вариантов тут ровно два: либо компания получила рекордную чистую прибыль в своей истории (142 млрд руб.) и распределила акционерам 25% от этой суммы, согласно своей див.политике, либо прибыль оказалась скромнее при большей норме выплат. Склоняюсь всё же к первому варианту, но в любом случае это приятный подарок акционерам!

➖ Акрон (#AKRN) оставил своих акционеров без дивидендов за 2022 год, но вряд ли для акционеров компании это стало большим сюрпризом. Ещё в декабре прошлого года, во время прожарки компании, я отмечал, что дивидендные перспективы Акрона из-за люксембургской прописки “Редбрик Инвестментс” (31% в капитале Акрона) по-прежнему весьма туманны и поставлены на паузу. Отметил знаком минус данную новость, но никакого удивления лично у меня она не вызвала.

➖ Распадская (#RASP) на состоявшемся вчера ГОСА одобрила мартовскую рекомендацию Совета директоров не выплачивать дивиденды за 2022 год. Впрочем, здесь глупо было надеяться на чудо, учитывая тот момент, что ключевой акционер в лице EVRAZ зарегистрирован в недружественной юрисдикции.

🟰 Фосагро (#PHOR): вчерашний ажиотаж с негативным оттенком вокруг компании мне совершенно не понятен, и я очень удивлён, что отсутствие дивидендных рекомендаций от Совета директоров в день проведения собрания воспринимается столь негативно инвестиционной общественностью. Терпение, друзья, только терпение! Просто абстрагируйтесь от этой истории и в самое ближайшее время ждите хороших новостей от компании (я надеюсь).

❤️ Обязательно поставьте лайк под этим постом, не стесняйтесь вступать в наш премиум (ведь тогда все ссылки из наших постов станут для вас открытыми) и любите дивиденды также сильно, как их люблю я! Ударной вам и плодотворной пятницы и насыщенных выходных!

© Инвестируй или проиграешь

{kind=link}

«Черноморская инициатива» - новый вектор развития для рынка удобрений

🇷🇺 🇺🇸 В понедельник, 24 марта, в столице Саудовской Аравии Эр-Рияде завершился марафон переговоров, длившийся 12 часов, между делегациями Москвы и Вашингтона. И на этом фоне российский фондовый рынок весь день находился в томительном и напряжённом ожидании результатов встречи, однако новости поступали медленно, к тому же были противоречивые. Но уже во вторник вечером стали, наконец, появляться официальные комментарии как из США, так и из России, которые весьма порадовали производителей удобрений.

Как оказалось, Москва и Вашингтон достигли договорённости по реализации так называемой «черноморской инициативы». Это соглашение направлено на обеспечение безопасности судоходства в акватории Черного моря и восстановление доступа российских сельскохозяйственных товаров и удобрений на международные рынки, путём смягчения санкционного режима.

📊 В рамках этой инициативы планируется снятие ограничений с ключевых российских предприятий агропромышленного комплекса, включая крупнейшие компании-производители удобрений, а также Россельхозбанк и другие финансовые учреждения, играющие важную роль в международной торговле сельскохозяйственными товарами. В рамках договоренностей будет рассмотрен вопрос подключения этих организаций к платежной системе SWIFT, открытия ими корреспондентских счетов в иностранных банках, отмены запретов на операции торгового финансирования, поставок в Россию современной сельскохозяйственной техники, обслуживания морских судов и работы страховых компаний.

Давайте скажем честно: хотя формальный запрет на экспорт российских удобрений ни Евросоюз, ни США не вводили, российские производители всё же столкнулись с рядом серьёзных проблем. В частности, возникли трудности с оплатой фрахта и страхованием грузов, доступ российских судов в европейские порты был ограничен, а некоторые транспортные компании и вовсе отказывались сотрудничать с российскими грузоотправителями.

А потому потенциальная отмена ограничений даст возможность существенно снизить издержки на банковские транзакции и логистику, что положительно скажется на рентабельности бизнеса.

📈 Новость о достигнутых договоренностях вызвала оживление спроса не только на акции ведущих производителей удобрений, таких как ФосАгро, Акрон и КуйбышевАзот, но и на бумаги Совкомфлота.

Однако интерес к последнему эмитенту (#FLOT) носит скорее спекулятивный характер, учитывая, что большая часть грузоперевозок компании связана с углеводородами, сектор которых продолжает находиться под серьёзным санкционным давлением - этот фактор уже привёл к увеличению дисконта на российские сорта нефти относительно эталонного сорта Brent.

👉 А вот сектор удобрений, в свете последних надежд на санкционные послабления, действительно может получить хорошую порцию поддержки. Акрон (#AKRN) и ФосАгро (#PHOR) в 2025 году планируют увеличить производство удобрений на 7% и 6% соответственно, КуйбышевАзот (#KAZT) свои производственные планы пока не озвучивал. Но в любом случае из этой тройки я отдаю предпочтение именно бумагам ФосАгро, которая не только наращивает производство более активными темпами, чем коллеги по цеху, но ещё радует акционеров стабильными (тьфу-тьфу) дивидендами с весьма адекватной доходностью.

У меня акции Фосагро по доле присутствия в портфеле занимают почётное второе место, но при первом удобном случае я готов наращивать свою долю, при ценнике 6000+ руб., а в идеале даже в широком диапазоне 5000-6000 руб., где покупки выглядят максимально аппетитными на долгосрок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

Как оказалось, Москва и Вашингтон достигли договорённости по реализации так называемой «черноморской инициативы». Это соглашение направлено на обеспечение безопасности судоходства в акватории Черного моря и восстановление доступа российских сельскохозяйственных товаров и удобрений на международные рынки, путём смягчения санкционного режима.

Давайте скажем честно: хотя формальный запрет на экспорт российских удобрений ни Евросоюз, ни США не вводили, российские производители всё же столкнулись с рядом серьёзных проблем. В частности, возникли трудности с оплатой фрахта и страхованием грузов, доступ российских судов в европейские порты был ограничен, а некоторые транспортные компании и вовсе отказывались сотрудничать с российскими грузоотправителями.

А потому потенциальная отмена ограничений даст возможность существенно снизить издержки на банковские транзакции и логистику, что положительно скажется на рентабельности бизнеса.

📈 Новость о достигнутых договоренностях вызвала оживление спроса не только на акции ведущих производителей удобрений, таких как ФосАгро, Акрон и КуйбышевАзот, но и на бумаги Совкомфлота.

Однако интерес к последнему эмитенту (#FLOT) носит скорее спекулятивный характер, учитывая, что большая часть грузоперевозок компании связана с углеводородами, сектор которых продолжает находиться под серьёзным санкционным давлением - этот фактор уже привёл к увеличению дисконта на российские сорта нефти относительно эталонного сорта Brent.

👉 А вот сектор удобрений, в свете последних надежд на санкционные послабления, действительно может получить хорошую порцию поддержки. Акрон (#AKRN) и ФосАгро (#PHOR) в 2025 году планируют увеличить производство удобрений на 7% и 6% соответственно, КуйбышевАзот (#KAZT) свои производственные планы пока не озвучивал. Но в любом случае из этой тройки я отдаю предпочтение именно бумагам ФосАгро, которая не только наращивает производство более активными темпами, чем коллеги по цеху, но ещё радует акционеров стабильными (тьфу-тьфу) дивидендами с весьма адекватной доходностью.

У меня акции Фосагро по доле присутствия в портфеле занимают почётное второе место, но при первом удобном случае я готов наращивать свою долю, при ценнике 6000+ руб., а в идеале даже в широком диапазоне 5000-6000 руб., где покупки выглядят максимально аппетитными на долгосрок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Фосагро – локомотив отрасли минеральных удобрений

📈 Акции Фосагро на этой неделе выглядят значительно лучше рынка, и этот факт свидетельствует о наличии устойчивого интереса инвесторов к бумагам одного из ведущих производителей минеральных удобрений. Однако стоит рассмотреть несколько ключевых аспектов, чтобы оценить устойчивость данного тренда и будущие перспективы компании.

И начать нужно с того, что мировые рынки всех видов удобрений - фосфорных, азотных и калийных - с конца 2024 года демонстрируют устойчивый восходящий тренд. Это связано с заметным сокращением складских запасов, особенно в сегменте фосфорных удобрений, до уровня значительно ниже среднего многолетнего показателя. Экспортные цены сейчас примерно на +20% (г/г) выше прошлогодних уровней, что заставляет инвесторов переоценивать перспективы в том числе и компании Фосагро.

📊 В текущем году на мировом рынке не предвидится ввода в эксплуатацию крупных производственных объектов по выпуску фосфорных удобрений. Такая ситуация окажет существенную поддержку ценам, способствуя их дальнейшему росту на фоне увеличения спроса из-за роста населения планеты.

Производство карбамида в Европе за последние годы стало нерентабельным для всех производителей, из-за высоких цен на природный газ. Это вынуждает европейских игроков снижать объёмы поставок, что в свою очередь положительно сказывается на динамике цен на азотные удобрения. Вот такой любопытный замкнутый круг, потенциально перспективный для наших отечественных производителей.

💵 Потенциальное ослабление рубля - ещё один будущий позитивный фактор для Фосагро, ведь более 70% продукции компании направляется на экспорт. При текущих мировых ценах на нефть, повышение курса доллара в район 100 руб. выглядит лишь делом времени. Рано или поздно текущая неэффективность валютного рынка обязательно приведёт к резкому и неожиданному изменению курса в будущем, как это уже случалось ранее неоднократно. Исторически периоды затишья часто заканчивались внезапными падениями рубля.

📈 Фосагро в текущем году намерена увеличить объём производства агрохимической продукции на +6%, доведя его до рекордных 12,5 млн тонн (по итогам 2024 года показатель составил 11,77 млн тонн). Важно отметить, что в прошлом году Фосагро успешно выполнила стратегию развития раньше запланированного срока. К концу этого года руководство компании намерено представить инвесторам обновленную пятилетнюю программу развития. Такие факты свидетельствуют о высокой эффективности менеджмента, демонстрирующего приверженность взятым обязательствам и даже превосходящего установленные цели, а также повышают доверие среди участников рынка акций.

👉 Фондовый рынок, как известно, традиционно предвосхищает грядущие события, реагируя на потенциальные позитивные изменения задолго до их наступления. Поэтому текущий повышенный интерес к акциям Фосагро (#PHOR) вполне закономерен, учитывая ожидания позитивной динамики на рынке минеральных удобрений и возможного ослабления рубля.

Особенно примечательным является тот факт, что компания выделяется на фоне конкурентов своим подходом к дивидендной политике: она относительно стабильно выплачивает щедрые дивиденды своим акционерам, что существенно повышает привлекательность её акций для инвесторов. Если сравнивать, например, с тем же Акроном (#AKRN), акционеры которого могут только мечтать о такой стабильности, или же с КуйбышевАзотом (#KAZT, #KAZTP), где дивидендная доходность гораздо скромнее.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался полезным и интересным.

©Инвестируй или проиграешь

И начать нужно с того, что мировые рынки всех видов удобрений - фосфорных, азотных и калийных - с конца 2024 года демонстрируют устойчивый восходящий тренд. Это связано с заметным сокращением складских запасов, особенно в сегменте фосфорных удобрений, до уровня значительно ниже среднего многолетнего показателя. Экспортные цены сейчас примерно на +20% (г/г) выше прошлогодних уровней, что заставляет инвесторов переоценивать перспективы в том числе и компании Фосагро.

Производство карбамида в Европе за последние годы стало нерентабельным для всех производителей, из-за высоких цен на природный газ. Это вынуждает европейских игроков снижать объёмы поставок, что в свою очередь положительно сказывается на динамике цен на азотные удобрения. Вот такой любопытный замкнутый круг, потенциально перспективный для наших отечественных производителей.

💵 Потенциальное ослабление рубля - ещё один будущий позитивный фактор для Фосагро, ведь более 70% продукции компании направляется на экспорт. При текущих мировых ценах на нефть, повышение курса доллара в район 100 руб. выглядит лишь делом времени. Рано или поздно текущая неэффективность валютного рынка обязательно приведёт к резкому и неожиданному изменению курса в будущем, как это уже случалось ранее неоднократно. Исторически периоды затишья часто заканчивались внезапными падениями рубля.

Особенно примечательным является тот факт, что компания выделяется на фоне конкурентов своим подходом к дивидендной политике: она относительно стабильно выплачивает щедрые дивиденды своим акционерам, что существенно повышает привлекательность её акций для инвесторов. Если сравнивать, например, с тем же Акроном (#AKRN), акционеры которого могут только мечтать о такой стабильности, или же с КуйбышевАзотом (#KAZT, #KAZTP), где дивидендная доходность гораздо скромнее.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM