Forwarded from Инвестируй или проиграешь PREMIUM

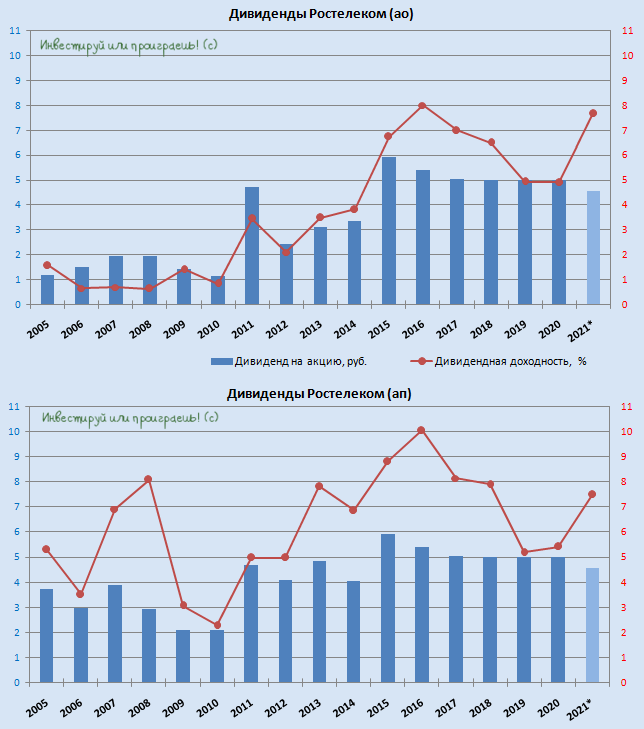

💰 Вслед за МТС свои дивидендные рекомендации вчера дал и Ростелеком. И у меня здесь две новости: одна хорошая, другая - не очень.

👍 Дивиденды за 2021 год будут!

👎 НО: озвученный размер выплат оказался ниже анонсируемых ранее 6 руб. на акцию и прописанного в дивидендной политике компании минимума 5 руб. По факту на одну обыкновенную и привилегированную бумагу акционеры будут вправе рассчитывать на 4,56 руб., что означает ДД=7,68% по обычкам и ДД=7,47% по префам.

Правда, на текущий момент это лишь слова президента Ростелекома Михаила Осеевского, сказанные им сегодня в кулуарах Российского интернет-форума (РИФ), которые стоит воспринимать как предложение менеджмента, и уже дальше Совет директоров компании будет рекомендовать размер выплат ГОСА. Но что-то мне подсказывает, что озвученная цифра и будет размером дивидендов за 2021 год.

👨🏻💼 "Отказываться от выплаты дивидендов мы не будем. Мы считаем, что всё-таки нужно быть последовательными. Другое дело, что мы всё-таки будем исходить из того директивного норматива, который установлен правительством, и выплатим дивиденды в объёме 50% от ЧП по МСФО.

Будет меньше ранее планировавшихся 6 рублей, но на фоне того, что происходит, мы считаем, что это и так очень серьёзная поддержка наших акционеров", - отметил глава Ростелекома".

🤔 Кстати, тот же Михаил Осеевский буквально в начале марта 2022 года (уже после начала СВО на Украине) говорил, что на фоне сильных финансовых результатов за 2021 год менеджмент считает возможной выплату в размере 6 рублей на обыкновенную и привилегированную акцию. Но, видимо, недооценил тогда всю сложность ситуации, поэтому не судьба.

Кстати, я перепроверил - действительно, рекомендованные 4,56 руб. на акцию в точности соответствуют норме выплат 50% от ЧП по МСФО Ростелекома за 2021 год. Поэтому здесь вопросов нет. А вот о предусмотренном ранее ежегодном увеличении выплат как минимум на 5%, по всей видимости, пока можно благополучно забыть и ориентироваться теперь на новую норму выплат в размере 50% от ЧП по МСФО.

Собственно, именно на этих дивидендных перспективах я в прошлом году вернулся к покупкам префов Ростелекома, и теперь эта инвестиционная идея определённо требует пересмотра. Возможно, в бизнесе компании найдутся какие-то точки для роста - в любом случае, ждите пост на следующей неделе, обязательно сяду за перо.

👉 Ну а пока я в очередной раз во всеуслышание признаю, что инвестиции в акции МТС с дивидендной точки зрения уж точно гораздо более выгоднее, нежели чем в Ростелеком (как бы нас не пугали любимым тезисом, что МТС платит дивы в долг!). Благо, на долю МТС в моём портфеле приходится 5,6%, в то время как на долю Ростелекома всего 1,6%!

#RTKM #RTKMP

👍 Дивиденды за 2021 год будут!

👎 НО: озвученный размер выплат оказался ниже анонсируемых ранее 6 руб. на акцию и прописанного в дивидендной политике компании минимума 5 руб. По факту на одну обыкновенную и привилегированную бумагу акционеры будут вправе рассчитывать на 4,56 руб., что означает ДД=7,68% по обычкам и ДД=7,47% по префам.

Правда, на текущий момент это лишь слова президента Ростелекома Михаила Осеевского, сказанные им сегодня в кулуарах Российского интернет-форума (РИФ), которые стоит воспринимать как предложение менеджмента, и уже дальше Совет директоров компании будет рекомендовать размер выплат ГОСА. Но что-то мне подсказывает, что озвученная цифра и будет размером дивидендов за 2021 год.

👨🏻💼 "Отказываться от выплаты дивидендов мы не будем. Мы считаем, что всё-таки нужно быть последовательными. Другое дело, что мы всё-таки будем исходить из того директивного норматива, который установлен правительством, и выплатим дивиденды в объёме 50% от ЧП по МСФО.

Будет меньше ранее планировавшихся 6 рублей, но на фоне того, что происходит, мы считаем, что это и так очень серьёзная поддержка наших акционеров", - отметил глава Ростелекома".

🤔 Кстати, тот же Михаил Осеевский буквально в начале марта 2022 года (уже после начала СВО на Украине) говорил, что на фоне сильных финансовых результатов за 2021 год менеджмент считает возможной выплату в размере 6 рублей на обыкновенную и привилегированную акцию. Но, видимо, недооценил тогда всю сложность ситуации, поэтому не судьба.

Кстати, я перепроверил - действительно, рекомендованные 4,56 руб. на акцию в точности соответствуют норме выплат 50% от ЧП по МСФО Ростелекома за 2021 год. Поэтому здесь вопросов нет. А вот о предусмотренном ранее ежегодном увеличении выплат как минимум на 5%, по всей видимости, пока можно благополучно забыть и ориентироваться теперь на новую норму выплат в размере 50% от ЧП по МСФО.

Собственно, именно на этих дивидендных перспективах я в прошлом году вернулся к покупкам префов Ростелекома, и теперь эта инвестиционная идея определённо требует пересмотра. Возможно, в бизнесе компании найдутся какие-то точки для роста - в любом случае, ждите пост на следующей неделе, обязательно сяду за перо.

👉 Ну а пока я в очередной раз во всеуслышание признаю, что инвестиции в акции МТС с дивидендной точки зрения уж точно гораздо более выгоднее, нежели чем в Ростелеком (как бы нас не пугали любимым тезисом, что МТС платит дивы в долг!). Благо, на долю МТС в моём портфеле приходится 5,6%, в то время как на долю Ростелекома всего 1,6%!

#RTKM #RTKMP

{kind=link}

💰По текущим котировкам это сулит ДД=9,1% по обычкам (#RTKM) и ДД=9,4% по префам (#RTKMP) – весьма достойно!

Правда, пока эта информация остаётся исключительно на уровне слухов, первые официальные новости стоит ждать после заседания Совета директров Ростелекома, дата которого неизвестна, т.к. календарь инвестора на официальном сайте компании пуст.

❤️ В любом случае, рекомендую ставить лайк под такими приятными новостями и верить только в лучшее!

Please open Telegram to view this post

VIEW IN TELEGRAM

Глоток свежего воздуха для телеком-операторов

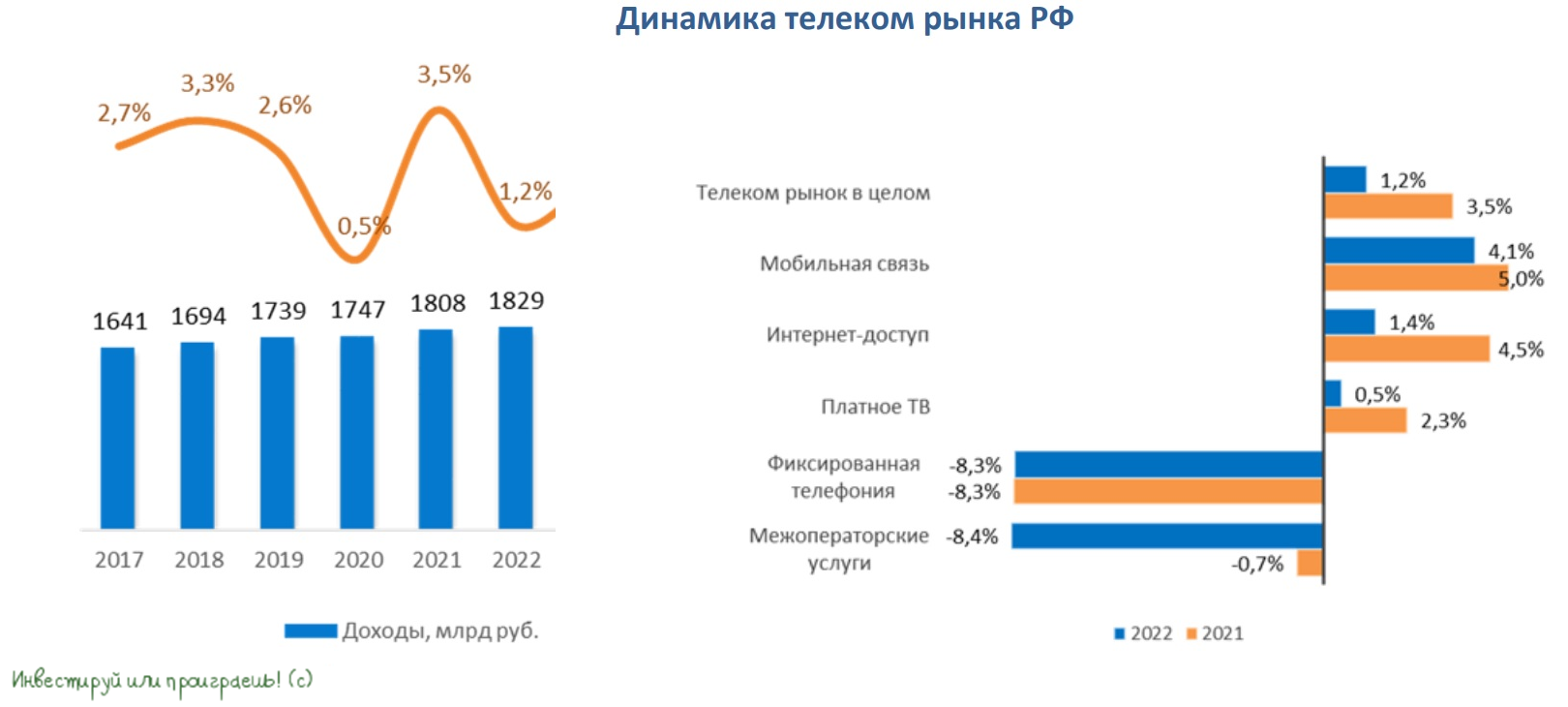

📣 В российских СМИ стала появляться информация о том, что правительство РФ готово пойти на встречу телеком-операторам, которые просят дать им возможность ежегодно индексировать тарифы на мобильную связь по формуле уровень инфляции+5%. Формально тарифы на мобильную связь не регулируются государством, однако прошлой весной ФАС и Минцифры рекомендовали индексировать тарифы на уровне инфляции, и к таким рекомендациям все участники отрасли прислушались.

И вот, спустя год, телеком-операторы стали жаловаться Правительству РФ, что у них недостаточно кэша для модернизации сетей, поэтому индексация тарифов на 5% выше инфляции позволит решить эту проблему, и российские власти согласились с таким подходом, однако выступили за поэтапное повышение тарифов.

📈 По данным «ТМТ Консалтинг», которое является самым авторитетным агентством на отечественном телекоммуникационном рынке, сегмент мобильной связи в последние годы демонстрирует стабильный рост на 3-5%, несмотря на высокий уровень проникновения, который в прошлом году составил 173%. Данный сегмент генерирует для операторов стабильный денежный поток, который они направляют на развитие экосистемных сервисов.

Возможности прироста новых клиентов в сегменте мобильной связи исчерпаны, поэтому у операторов просто нет иного выбора, кроме как развивать свои экосистемные сервисы, для повышения лояльности действующей клиентской базы и роста среднего чека.

🧮 В прошлом году выручка МТС от мобильной связи составила 334,9 млрд руб. Если ориентироваться на консервативный темп роста в пределах +4%, то в этом году показатель может составить 348,3 млрд руб. Таким образом, индексация тарифов на дополнительные 5% принесет компании 17,4 млрд руб., которые она может направить как на модернизацию сетей, так и на развитие экосистемных проектов. Без этой опции компании бы пришлось увеличивать чистый долг, а так получается, что и волки сыты, и овцы целы.

👉 Продолжаю держать бумаги МТС (#MTSS) в своём портфель и готов докупать их в периоды сильных коррекций на рынке, поскольку мажоритарий в лице АФК Системы заинтересован в получении щедрых дивидендов. Что касается Ростелекома (#RTKM, #RTKMP), то дивидендное ожидание сильно затянулось, и рекомендацию Совета директоров за 2022 год мы не услышали до сих пор. Очень хочется верить в самый позитивный сценарий, но в любом случае я рассчитываю на диапазон выплат 5-6 руб. на бумагу.

❤️ Не забывайте ставить лайк под этим постом, верьте только в хорошее и будьте смелым оптимистом на российском рынке!

©Инвестируй или проиграешь!

📣 В российских СМИ стала появляться информация о том, что правительство РФ готово пойти на встречу телеком-операторам, которые просят дать им возможность ежегодно индексировать тарифы на мобильную связь по формуле уровень инфляции+5%. Формально тарифы на мобильную связь не регулируются государством, однако прошлой весной ФАС и Минцифры рекомендовали индексировать тарифы на уровне инфляции, и к таким рекомендациям все участники отрасли прислушались.

И вот, спустя год, телеком-операторы стали жаловаться Правительству РФ, что у них недостаточно кэша для модернизации сетей, поэтому индексация тарифов на 5% выше инфляции позволит решить эту проблему, и российские власти согласились с таким подходом, однако выступили за поэтапное повышение тарифов.

📈 По данным «ТМТ Консалтинг», которое является самым авторитетным агентством на отечественном телекоммуникационном рынке, сегмент мобильной связи в последние годы демонстрирует стабильный рост на 3-5%, несмотря на высокий уровень проникновения, который в прошлом году составил 173%. Данный сегмент генерирует для операторов стабильный денежный поток, который они направляют на развитие экосистемных сервисов.

Возможности прироста новых клиентов в сегменте мобильной связи исчерпаны, поэтому у операторов просто нет иного выбора, кроме как развивать свои экосистемные сервисы, для повышения лояльности действующей клиентской базы и роста среднего чека.

🧮 В прошлом году выручка МТС от мобильной связи составила 334,9 млрд руб. Если ориентироваться на консервативный темп роста в пределах +4%, то в этом году показатель может составить 348,3 млрд руб. Таким образом, индексация тарифов на дополнительные 5% принесет компании 17,4 млрд руб., которые она может направить как на модернизацию сетей, так и на развитие экосистемных проектов. Без этой опции компании бы пришлось увеличивать чистый долг, а так получается, что и волки сыты, и овцы целы.

👉 Продолжаю держать бумаги МТС (#MTSS) в своём портфель и готов докупать их в периоды сильных коррекций на рынке, поскольку мажоритарий в лице АФК Системы заинтересован в получении щедрых дивидендов. Что касается Ростелекома (#RTKM, #RTKMP), то дивидендное ожидание сильно затянулось, и рекомендацию Совета директоров за 2022 год мы не услышали до сих пор. Очень хочется верить в самый позитивный сценарий, но в любом случае я рассчитываю на диапазон выплат 5-6 руб. на бумагу.

❤️ Не забывайте ставить лайк под этим постом, верьте только в хорошее и будьте смелым оптимистом на российском рынке!

©Инвестируй или проиграешь!

{kind=link}

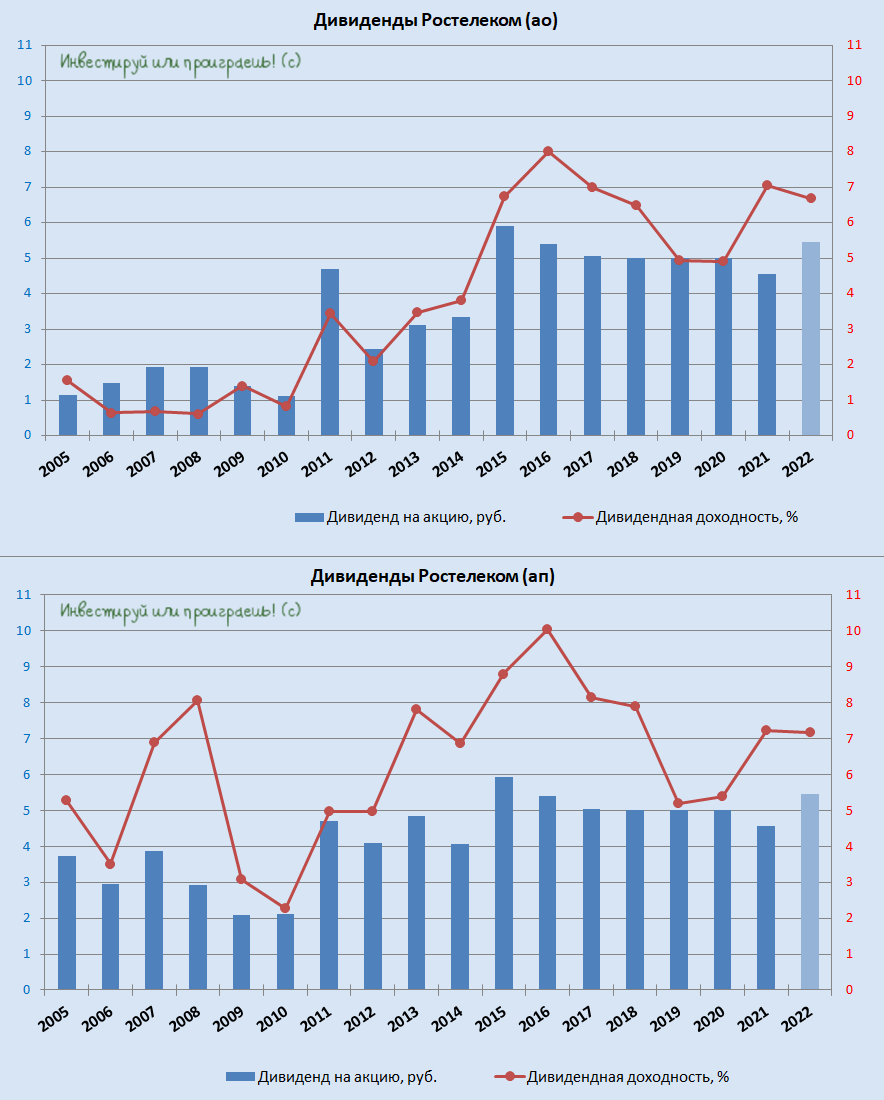

Два важных заявления от Ростелекома

📌 Интересные два тезиса прозвучали вчера из уст главы Ростелекома Михаила Осеевского в кулуарах форума цифровой трансформации, в рамках недели "Российского бизнеса" РСПП.:

1️⃣ Дивиденды по итогам 2023 года будут (правда, Осеевский не уточнил их размер и сроки выплаты, но будем ориентироваться на прошлогодние 5,447 руб. на акцию).

2️⃣ Ростелеком планирует в 2024 году провести первичное размещение акций (IPO) одной из своих дочерних компаний (здесь тоже Осеевский решил обойтись без подробностей, но скорее всего речь будет идти о сегменте инфраструктурного облачного провайдинга, где Ростелеком занимает 1/4 отечественного рынка).

👉 Оба этих фактора однозначно позитивные для акционеров Ростелекома, а потому котировки акций обыкновенных (#RTKM) и привилегированных (#RTKMP) акций по итогам вчерашних торгов уверенно выросли на +6,2% и +3,2% соответственно.

Если сравнивать МТС (#MTSS) и Ростелеком, то можно прийти к выводу, что обе эти компании примерно одинаковые по структуре бизнеса – сопоставимая выручка, долговая нагрузка и капитальные затраты. Вся разница лишь в том, что МТС – это “дойная корова” для АФК Система, а у Минфина РФ в качестве “дойных коров” есть Газпром (#GAZP) и другие нефтяники с гос.участием, которые генерируют хороший профит, и на их фоне Ростелеком никогда не рассматривался ведомством Антона Силуанова в качестве ключевого актива для пополнения казны. Таким образом, Ростелеком сфокусирован в первую очередь на расширении бизнеса, а не на дивидендах - всегда держите в голове этот важный тезис, ну а я в заключении порадую вас дивидендной картинкой, пусть даже не с двузначной ДД.

Из двух вышеперечисленных компаний, с учётом всех "за" и "против" складывается впечатление, что МТС - это более интересный актив на горизонте до 2 лет, после чего можно будет присматриваться к Ростелекому и плавно перекладываться в него, поскольку оператор может вывести свою “облачную дочку” на IPO, что станет неплохим драйвером для переоценки капитализации компании.

Ну а если позиция в МТС у вас уже имеется (как в моём случае), то самое время задуматься о постепенном формировании долгосрочной позиции в бумагах Ростелекома уже сейчас. Особенно во времена коррекций, которые периодически происходят на российском рынке акций.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📌 Интересные два тезиса прозвучали вчера из уст главы Ростелекома Михаила Осеевского в кулуарах форума цифровой трансформации, в рамках недели "Российского бизнеса" РСПП.:

1️⃣ Дивиденды по итогам 2023 года будут (правда, Осеевский не уточнил их размер и сроки выплаты, но будем ориентироваться на прошлогодние 5,447 руб. на акцию).

2️⃣ Ростелеком планирует в 2024 году провести первичное размещение акций (IPO) одной из своих дочерних компаний (здесь тоже Осеевский решил обойтись без подробностей, но скорее всего речь будет идти о сегменте инфраструктурного облачного провайдинга, где Ростелеком занимает 1/4 отечественного рынка).

👉 Оба этих фактора однозначно позитивные для акционеров Ростелекома, а потому котировки акций обыкновенных (#RTKM) и привилегированных (#RTKMP) акций по итогам вчерашних торгов уверенно выросли на +6,2% и +3,2% соответственно.

Если сравнивать МТС (#MTSS) и Ростелеком, то можно прийти к выводу, что обе эти компании примерно одинаковые по структуре бизнеса – сопоставимая выручка, долговая нагрузка и капитальные затраты. Вся разница лишь в том, что МТС – это “дойная корова” для АФК Система, а у Минфина РФ в качестве “дойных коров” есть Газпром (#GAZP) и другие нефтяники с гос.участием, которые генерируют хороший профит, и на их фоне Ростелеком никогда не рассматривался ведомством Антона Силуанова в качестве ключевого актива для пополнения казны. Таким образом, Ростелеком сфокусирован в первую очередь на расширении бизнеса, а не на дивидендах - всегда держите в голове этот важный тезис, ну а я в заключении порадую вас дивидендной картинкой, пусть даже не с двузначной ДД.

Из двух вышеперечисленных компаний, с учётом всех "за" и "против" складывается впечатление, что МТС - это более интересный актив на горизонте до 2 лет, после чего можно будет присматриваться к Ростелекому и плавно перекладываться в него, поскольку оператор может вывести свою “облачную дочку” на IPO, что станет неплохим драйвером для переоценки капитализации компании.

Ну а если позиция в МТС у вас уже имеется (как в моём случае), то самое время задуматься о постепенном формировании долгосрочной позиции в бумагах Ростелекома уже сейчас. Особенно во времена коррекций, которые периодически происходят на российском рынке акций.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

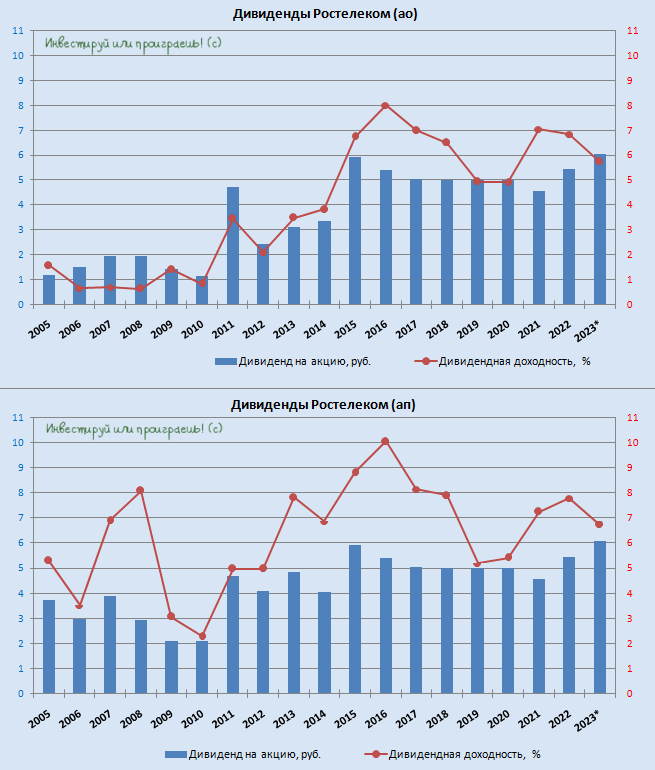

Ростелеком: рекордные дивиденды строго по уставу

💰 Вчера стало известно, что менеджмент Ростелекома предложил в качестве дивидендов за 2023 год направить 6,06 руб. на одну обыкновенную (#RTKM) и привилегированную (#RTKMP) акцию, что будет чётко соответствовать действующей дивидендной политике компании, срок действия которой истекает уже в этом году.

В случае реализации этого сценария выплаты окажутся рекордными в истории компании, а вот доходность - весьма посредственной, с учётом роста котировок акций Ростелекома за последнее время: по обычкам получается ДД=5,7%, по префам ДД=6,7%.

🧐 Самое время вспомнить, что из себя представляет пока ещё действующая див. политика компании, принятая ранее на 2021-2023 гг. Она предусматривает, что компания должна платить не менее 5 руб. на акцию, при этом предусмотрено ежегодное увеличение выплаты как минимум на 5%, и одновременно с этим компания должна направлять на дивиденды не менее 50% от чистой прибыли.

При дивидендной рекомендации на уровне 6,06 руб. на акцию, все эти озвученные выше три параметра благополучно учитываются, а расчётный дивиденд в итоге составляет ровно 50% от чистой прибыли Ростелекома за 2023 год. Из чего мы делаем вывод, что дивидендная политика компанией строго соблюдается, и это уже хорошо в наше смутное время.

👨🏻⚕️ Более того, президент Ростелекома накануне сообщил об активной проработке в настоящий момент обновлённой Стратегии развития компании в целом и новой див. политике в частности, предусматривающей увеличение выплат акционерам:

"Мы готовим новую див. политику и в принципе считаем, что последовательное увеличение дивидендов – это правильно. Оно базируется на увеличении прибыли. То есть тут всё-таки первично – это более эффективная работа компании. И как следствие – появление возможности выплачивать дивиденды", - сказал топ-менеджер.

📈 Котировки акций Ростелекома чувствуют себя в последнее время очень даже неплохо, обновляя локальные многомесячные максимумы, и одним из драйверов их роста в этом году является в том числе активное развитие центров обработки данных (ЦОД) и облачных сервисов, с высокой вероятностью выхода Ростелеком-ЦОД на IPO в обозримом будущем (подробный пост на эту тему с расчётами и прогнозными мультипликаторами был у нас здесь в премиуме).

Продолжаем следить за этой историей и ждём новой обновлённой Стратегии Ростелекома, которую мы обязательно с вами внимательно проанализируем!

❤️ Ставьте лайк под этим постом и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

💰 Вчера стало известно, что менеджмент Ростелекома предложил в качестве дивидендов за 2023 год направить 6,06 руб. на одну обыкновенную (#RTKM) и привилегированную (#RTKMP) акцию, что будет чётко соответствовать действующей дивидендной политике компании, срок действия которой истекает уже в этом году.

В случае реализации этого сценария выплаты окажутся рекордными в истории компании, а вот доходность - весьма посредственной, с учётом роста котировок акций Ростелекома за последнее время: по обычкам получается ДД=5,7%, по префам ДД=6,7%.

🧐 Самое время вспомнить, что из себя представляет пока ещё действующая див. политика компании, принятая ранее на 2021-2023 гг. Она предусматривает, что компания должна платить не менее 5 руб. на акцию, при этом предусмотрено ежегодное увеличение выплаты как минимум на 5%, и одновременно с этим компания должна направлять на дивиденды не менее 50% от чистой прибыли.

При дивидендной рекомендации на уровне 6,06 руб. на акцию, все эти озвученные выше три параметра благополучно учитываются, а расчётный дивиденд в итоге составляет ровно 50% от чистой прибыли Ростелекома за 2023 год. Из чего мы делаем вывод, что дивидендная политика компанией строго соблюдается, и это уже хорошо в наше смутное время.

👨🏻⚕️ Более того, президент Ростелекома накануне сообщил об активной проработке в настоящий момент обновлённой Стратегии развития компании в целом и новой див. политике в частности, предусматривающей увеличение выплат акционерам:

"Мы готовим новую див. политику и в принципе считаем, что последовательное увеличение дивидендов – это правильно. Оно базируется на увеличении прибыли. То есть тут всё-таки первично – это более эффективная работа компании. И как следствие – появление возможности выплачивать дивиденды", - сказал топ-менеджер.

📈 Котировки акций Ростелекома чувствуют себя в последнее время очень даже неплохо, обновляя локальные многомесячные максимумы, и одним из драйверов их роста в этом году является в том числе активное развитие центров обработки данных (ЦОД) и облачных сервисов, с высокой вероятностью выхода Ростелеком-ЦОД на IPO в обозримом будущем (подробный пост на эту тему с расчётами и прогнозными мультипликаторами был у нас здесь в премиуме).

Продолжаем следить за этой историей и ждём новой обновлённой Стратегии Ростелекома, которую мы обязательно с вами внимательно проанализируем!

❤️ Ставьте лайк под этим постом и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

{kind=link}

Возвращение западных IT-гигантов: угроза или возможность для российских компаний?

💻 После ухода крупных международных игроков в 2022 году, российские IT-компании смогли заметно укрепить свои позиции, заполнив образовавшиеся ниши и значительно увеличив свою долю на рынке. Однако потенциальное возвращение западных конкурентов, на фоне потенциального потепления отношений России с Западом, вызывает серьёзные опасения у российских инвесторов, и на этом фоне невольно всплывает вопрос: сможет ли в итоге отечественный IT-сектор сохранить свои завоевания?

Ответ на этот вопрос попытался найти портал CNews, опубликовав на днях результаты своего ежегодного исследования ключевых тенденций в сфере IT в России, которое базируется на опросе свыше 100 ведущих IT-компаний и их клиентов. Предлагаю вашему вниманию основные тезисы, которые являются логическим продолжением наших недавних рассуждений относительно возможной отмены антироссийских санкций:

✔️ Возвращение западных IT-корпораций на российский рынок ожидается в период с 2029 по 2031 гг. При этом доступ к госучреждениям и крупным корпорациям в любом случае останется закрытым, из-за регуляторных ограничений.

✔️ Важный аспект заключается в том, что многие зарубежные IT-продукты обходятся значительно дороже — в 2-3 раза дороже аналогичных российских решений.

✔️ Более того, репутация западных поставщиков была серьёзно подорвана в глазах российского бизнеса, что делает их менее привлекательными партнерами. Несмотря на это, в некоторых сегментах, где отечественное ПО уступает по качеству иностранным разработкам, будет наблюдаться высокий спрос на зарубежные IT-решения.

✔️ На горизонте 2025–2027 гг. IT-рынок захватит волна слияний и поглощений (M&A). Наиболее активная консолидация затронет такие сегменты, как облачные технологии, кибербезопасность и искусственный интеллект. Лидеры отрасли будут продолжать расширять свои компетенции и продуктовые линейки, усиливая присутствие в смежных областях и увеличивая масштабы влияния путем "горизонтального" роста.

✔️ Облачный сегмент продолжит демонстрировать высокие темпы роста, отражая глобальную тенденцию: всё большее число компаний осознают преимущества использования сторонних инфраструктурных платформ. Позитивный сигнал для Ростелекома (#RTKM), который готовит свою дочернюю компании РТК-ЦОД на IPO.

✔️ Разработка индивидуальных IT-решений под нужды конкретных заказчиков вновь обретает популярность. Клиенты всё чаще ищут комплексные подходы и готовые экосистемы, которые легче интегрировать, обслуживать и адаптировать. Эта тенденция создаёт позитивную перспективу для таких компаний, как Софтлайн (#SOFL), специализирующихся на предоставлении кастомизированных технологических решений.

✔️ Большинство респондентов ожидают увеличения корпоративных инвестиций в продукты кибербезопасности. Такой рост обусловлен ужесточением требований регуляторов к защите информации, а также общим повышением стоимости ИБ-решений и увеличением объёмов обрабатываемых данных. Эти факторы создают благоприятные условия для дальнейшего развития таких компаний, как Ростелеком (#RTKMP) и Positive Technologies (#POSI).

👉 В 2025 году отечественный IT-рынок продолжит расти двузначными темпами. Процесс импортозамещения идёт медленнее, чем ожидалось ранее, и, вероятно, текущие уровни замещения иностранных продуктов будут сохраняться вплоть до 2028 года. В то же время, индустрия сталкивается со множеством вызовов, среди которых высокая ключевая ставка ЦБ и сокращение господдержки.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

Ответ на этот вопрос попытался найти портал CNews, опубликовав на днях результаты своего ежегодного исследования ключевых тенденций в сфере IT в России, которое базируется на опросе свыше 100 ведущих IT-компаний и их клиентов. Предлагаю вашему вниманию основные тезисы, которые являются логическим продолжением наших недавних рассуждений относительно возможной отмены антироссийских санкций:

✔️ Возвращение западных IT-корпораций на российский рынок ожидается в период с 2029 по 2031 гг. При этом доступ к госучреждениям и крупным корпорациям в любом случае останется закрытым, из-за регуляторных ограничений.

✔️ Важный аспект заключается в том, что многие зарубежные IT-продукты обходятся значительно дороже — в 2-3 раза дороже аналогичных российских решений.

✔️ Более того, репутация западных поставщиков была серьёзно подорвана в глазах российского бизнеса, что делает их менее привлекательными партнерами. Несмотря на это, в некоторых сегментах, где отечественное ПО уступает по качеству иностранным разработкам, будет наблюдаться высокий спрос на зарубежные IT-решения.

✔️ На горизонте 2025–2027 гг. IT-рынок захватит волна слияний и поглощений (M&A). Наиболее активная консолидация затронет такие сегменты, как облачные технологии, кибербезопасность и искусственный интеллект. Лидеры отрасли будут продолжать расширять свои компетенции и продуктовые линейки, усиливая присутствие в смежных областях и увеличивая масштабы влияния путем "горизонтального" роста.

✔️ Облачный сегмент продолжит демонстрировать высокие темпы роста, отражая глобальную тенденцию: всё большее число компаний осознают преимущества использования сторонних инфраструктурных платформ. Позитивный сигнал для Ростелекома (#RTKM), который готовит свою дочернюю компании РТК-ЦОД на IPO.

✔️ Разработка индивидуальных IT-решений под нужды конкретных заказчиков вновь обретает популярность. Клиенты всё чаще ищут комплексные подходы и готовые экосистемы, которые легче интегрировать, обслуживать и адаптировать. Эта тенденция создаёт позитивную перспективу для таких компаний, как Софтлайн (#SOFL), специализирующихся на предоставлении кастомизированных технологических решений.

✔️ Большинство респондентов ожидают увеличения корпоративных инвестиций в продукты кибербезопасности. Такой рост обусловлен ужесточением требований регуляторов к защите информации, а также общим повышением стоимости ИБ-решений и увеличением объёмов обрабатываемых данных. Эти факторы создают благоприятные условия для дальнейшего развития таких компаний, как Ростелеком (#RTKMP) и Positive Technologies (#POSI).

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM