🤵♂️HENDERSON объявляет ценовой диапазон IPO на Московской бирже

Крупнейшая в России сеть салонов мужской одежды установила индикативный ценовой диапазон IPO в размере 600-675 руб. за одну обыкновенную акцию, ну а финальная цена определится уже по итогам сбора заявок, который стартовал с 25 октября.

Таким образом, общий размер IPO может составить до 3,63 млрд руб., при free-float до 15%.

🗓 Ожидается, что торги акциями ПАО "ХЭНДЕРСОН ФЭШН ГРУПП" (#HNFG) на Мосбирже начнутся 2 ноября 2023 года, биржа уже включила бумаги во второй котировальный список.

«Наш текущий высокий уровень бизнеса — далеко не предел. Основные источники расширения масштабов HENDERSON на перспективу: улучшение показателей рентабельности, развитие омниканальной сети, структурная трансформация на фоне ухода ключевых иностранных игроков и в дальнейшем — географическая экспансия», поведал основатель и президент HENDERSON Рубен Арутюнян во время брифинга, на котором в том числе и наша команда "Инвестируй или проиграешь" принимала участие в понедельник.

💼 Данное размещение пройдет в формате cash in – когда привлечённый капитал направляется непосредственно на развитие бизнеса: открытие новых салонов, переформатирование старых салонов и строительство распределительного центра.

🏪 Если раньше компания открывала магазины площадью 15-250 м², то сейчас в фокусе открытие магазинов площадью уже 350-700 м², которые окупаются на 5 месяцев быстрее. Для этого компания уже переформатировала 60 магазинов, и осталось переформатировать еще порядка 100 объектов.

За счет увеличения торговой площади HENDERSON расширяет ассортимент товаров на полках и предоставляет продукцию из среднего ценового сегмента, что позволяет работать с теми покупателями, которые хотят приобрести качественные вещи, но не могут платить за дорогие итальянские ткани. На самом деле, идея вполне себе интересная и перспективная, особенно учитывая текущее нежелание россиян тратить большие деньги на одежду, во времена финансовой нестабильности последних двух лет.

📈 Российский рынок мужской одежды последнее десятилетие растет в среднем на +5% в год, причем HENDERSON удаётся расти быстрее рынка и ежегодно наращивать свою долю. Исторически существенную долю рынка занимали всем известные мировые бренды одежды и обуви, и после их массового ухода (по известным геополитическим соображениям) отечественные компании получили глоток свежего воздуха и хороший стимул с удвоенной силой потрудиться на ниве импортозамещения.

👨🏻💻 В рамках подготовки к IPO компания HENDERSON провела конференц-колл, в котором команда "Инвестируй или проиграешь" естественно приняла участие, и в рамках которого менеджмент поведал о планах поддерживать темп роста выручки на уровне +30% в среднесрочной перспективе, а таргет по рентабельности EBITDA составляет 39%. Если компании удастся поддерживать темп роста на уровне +26%, то за три года бизнес удвоится, что станет более чем отличным результатом для сектора ритейла.

💰Компания планирует направлять на дивиденды не менее 50% от чистой прибыли, при долговой нагрузке NetDebt/EBITDA <2,5х. Цель по прибыли на этот год составляет 2 млрд руб., а потому акционеры вправе ориентироваться на дивидендные выплаты в размере 1 млрд руб. Из расчёта рыночной капитализации компании в районе 24,2 млрд руб. (если отталкиваться от верхней границы предложенного на IPO ценового диапазона) ДД по итогам 2023 года составит примерно 4%.

Крупнейшая в России сеть салонов мужской одежды установила индикативный ценовой диапазон IPO в размере 600-675 руб. за одну обыкновенную акцию, ну а финальная цена определится уже по итогам сбора заявок, который стартовал с 25 октября.

Таким образом, общий размер IPO может составить до 3,63 млрд руб., при free-float до 15%.

🗓 Ожидается, что торги акциями ПАО "ХЭНДЕРСОН ФЭШН ГРУПП" (#HNFG) на Мосбирже начнутся 2 ноября 2023 года, биржа уже включила бумаги во второй котировальный список.

«Наш текущий высокий уровень бизнеса — далеко не предел. Основные источники расширения масштабов HENDERSON на перспективу: улучшение показателей рентабельности, развитие омниканальной сети, структурная трансформация на фоне ухода ключевых иностранных игроков и в дальнейшем — географическая экспансия», поведал основатель и президент HENDERSON Рубен Арутюнян во время брифинга, на котором в том числе и наша команда "Инвестируй или проиграешь" принимала участие в понедельник.

💼 Данное размещение пройдет в формате cash in – когда привлечённый капитал направляется непосредственно на развитие бизнеса: открытие новых салонов, переформатирование старых салонов и строительство распределительного центра.

🏪 Если раньше компания открывала магазины площадью 15-250 м², то сейчас в фокусе открытие магазинов площадью уже 350-700 м², которые окупаются на 5 месяцев быстрее. Для этого компания уже переформатировала 60 магазинов, и осталось переформатировать еще порядка 100 объектов.

За счет увеличения торговой площади HENDERSON расширяет ассортимент товаров на полках и предоставляет продукцию из среднего ценового сегмента, что позволяет работать с теми покупателями, которые хотят приобрести качественные вещи, но не могут платить за дорогие итальянские ткани. На самом деле, идея вполне себе интересная и перспективная, особенно учитывая текущее нежелание россиян тратить большие деньги на одежду, во времена финансовой нестабильности последних двух лет.

📈 Российский рынок мужской одежды последнее десятилетие растет в среднем на +5% в год, причем HENDERSON удаётся расти быстрее рынка и ежегодно наращивать свою долю. Исторически существенную долю рынка занимали всем известные мировые бренды одежды и обуви, и после их массового ухода (по известным геополитическим соображениям) отечественные компании получили глоток свежего воздуха и хороший стимул с удвоенной силой потрудиться на ниве импортозамещения.

👨🏻💻 В рамках подготовки к IPO компания HENDERSON провела конференц-колл, в котором команда "Инвестируй или проиграешь" естественно приняла участие, и в рамках которого менеджмент поведал о планах поддерживать темп роста выручки на уровне +30% в среднесрочной перспективе, а таргет по рентабельности EBITDA составляет 39%. Если компании удастся поддерживать темп роста на уровне +26%, то за три года бизнес удвоится, что станет более чем отличным результатом для сектора ритейла.

💰Компания планирует направлять на дивиденды не менее 50% от чистой прибыли, при долговой нагрузке NetDebt/EBITDA <2,5х. Цель по прибыли на этот год составляет 2 млрд руб., а потому акционеры вправе ориентироваться на дивидендные выплаты в размере 1 млрд руб. Из расчёта рыночной капитализации компании в районе 24,2 млрд руб. (если отталкиваться от верхней границы предложенного на IPO ценового диапазона) ДД по итогам 2023 года составит примерно 4%.

{kind=link}

👉 Таким образом, делаем вывод, что HENDERSON — это своеобразный микс истории роста и дивидендов.

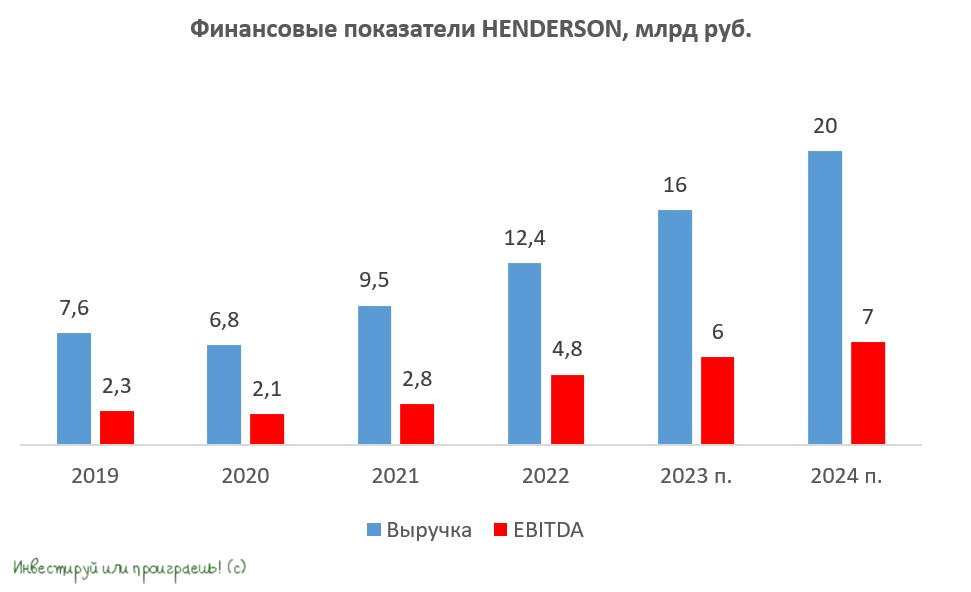

Если IPO пройдет по нижней границе ценового диапазона и HENDERSON разместит весь планируемый объем, то мультипликатор EV/EBITDA составит 6х, что является справедливой оценкой для компании с темпом роста более 20%. Если же ориентироваться на верхнюю границу, то мультипликатор будет чуть выше - в районе 6,4х.

В любом случае, по итогам 2024 года мы ожидаем выручку и EBITDA в размере 20 млрд и 7 млрд руб. соответственно, что ориентирует нас на стоимость акции 750+ руб. А если за этим ростом положительную динамику продемонстрирует ещё и чистая прибыль, то в инвестиционную модель можно (и нужно) закладывать ещё и рост дивидендов в абсолютном выражении.

🧐 Заглянул в аналитические обзоры ведущих российских брокеров, оценка стоимости акционерного капитала у них оказалась ещё более оптимистичная:

📌 Тинькофф: 28,9-31,5 млрд руб. (806-879 руб. за акцию)

📌 Альфа-банк: 25,0-31,6 млрд руб. (697-881 руб. за акцию)

📌 BCS: 25,0-37,0 млрд руб. (697-1032 руб. за акцию)

🧮 Как показала недавняя история с первичным размещением акций "Астра", помимо фундаментальной составляющей компании, которая решила порадовать нас IPO, есть ещё другой неосязаемый показатель - интерес частных инвесторов. Если этот интерес опять окажется повышенным, то прокатиться на этом ралли после первичного размещения бумаг HENDERSON (#HNFG) на бирже - вполне рабочая история. Ваша задача - прочувствовать этот интерес, и если интуиция вам будет подсказывать действовать - действуйте!

Ну а чтобы вам не было так страшно, всегда вспоминайте, что компания размещается дешевле своих фундаментальных справедливых значений, а это значит, что на фоне широкого интереса со стороны инвесторов можно неплохо заработать на моментальной переоценке стоимости акций после первичного размещения на бирже.

❤️ Если дочитали этот пост до конца - не поленитесь поставить лайк! Это вдохновляет нас на поиск и глубокий анализ интересных историй на рынке IPO, ну а вам - помогает лучше сориентироваться в этих историях.

© Инвестируй или проиграешь

Если IPO пройдет по нижней границе ценового диапазона и HENDERSON разместит весь планируемый объем, то мультипликатор EV/EBITDA составит 6х, что является справедливой оценкой для компании с темпом роста более 20%. Если же ориентироваться на верхнюю границу, то мультипликатор будет чуть выше - в районе 6,4х.

В любом случае, по итогам 2024 года мы ожидаем выручку и EBITDA в размере 20 млрд и 7 млрд руб. соответственно, что ориентирует нас на стоимость акции 750+ руб. А если за этим ростом положительную динамику продемонстрирует ещё и чистая прибыль, то в инвестиционную модель можно (и нужно) закладывать ещё и рост дивидендов в абсолютном выражении.

🧐 Заглянул в аналитические обзоры ведущих российских брокеров, оценка стоимости акционерного капитала у них оказалась ещё более оптимистичная:

📌 Тинькофф: 28,9-31,5 млрд руб. (806-879 руб. за акцию)

📌 Альфа-банк: 25,0-31,6 млрд руб. (697-881 руб. за акцию)

📌 BCS: 25,0-37,0 млрд руб. (697-1032 руб. за акцию)

🧮 Как показала недавняя история с первичным размещением акций "Астра", помимо фундаментальной составляющей компании, которая решила порадовать нас IPO, есть ещё другой неосязаемый показатель - интерес частных инвесторов. Если этот интерес опять окажется повышенным, то прокатиться на этом ралли после первичного размещения бумаг HENDERSON (#HNFG) на бирже - вполне рабочая история. Ваша задача - прочувствовать этот интерес, и если интуиция вам будет подсказывать действовать - действуйте!

Ну а чтобы вам не было так страшно, всегда вспоминайте, что компания размещается дешевле своих фундаментальных справедливых значений, а это значит, что на фоне широкого интереса со стороны инвесторов можно неплохо заработать на моментальной переоценке стоимости акций после первичного размещения на бирже.

❤️ Если дочитали этот пост до конца - не поленитесь поставить лайк! Это вдохновляет нас на поиск и глубокий анализ интересных историй на рынке IPO, ну а вам - помогает лучше сориентироваться в этих историях.

© Инвестируй или проиграешь

{kind=link}

🧐 Henderson: экскурсия по флагманскому магазину и вопросы IR

По дороге в Китай решил заглянуть в московский флагманский магазин Henderson на Кузнецком мосту и встретиться с IR компании Константином Гедыминым, который любезно провёл гостю столицы экскурсию по магазину, а также ответил на все интересующие вопросы.

Был приятно удивлён тёплому приёму, ответы на все вопросы получил, и теперь готов стать акционером Henderson (#HNFG), но не по текущим ценникам, а чуть ниже, где-то по 500+ руб. и ниже. Бизнес компании весьма интересный, стабильный и слабо подвержен геополитическим передрягам. Ещё бы див. политика была чуть поинтереснее - цены бы им не было!

❤️ Итак, смотрим и не забываем ставить лайки:

🎬YouTube

📱ВК-видео

© Инвестируй или проиграешь

По дороге в Китай решил заглянуть в московский флагманский магазин Henderson на Кузнецком мосту и встретиться с IR компании Константином Гедыминым, который любезно провёл гостю столицы экскурсию по магазину, а также ответил на все интересующие вопросы.

Был приятно удивлён тёплому приёму, ответы на все вопросы получил, и теперь готов стать акционером Henderson (#HNFG), но не по текущим ценникам, а чуть ниже, где-то по 500+ руб. и ниже. Бизнес компании весьма интересный, стабильный и слабо подвержен геополитическим передрягам. Ещё бы див. политика была чуть поинтереснее - цены бы им не было!

❤️ Итак, смотрим и не забываем ставить лайки:

🎬YouTube

📱ВК-видео

© Инвестируй или проиграешь

YouTube

Henderson: экскурсия по магазину и вопросы к IR от сообщества "Инвестируй или проиграешь"

Общение с IR Henderson Константином Гедыминым, экскурсия по флагманскому магазину Henderson на Кузнецком мосту, ответы на вопросы от инвестиционного сообщества, а также попытка понять, насколько интересен этот инвестиционный кейс в нашей текущей реальности?…