Продавцы стали чаще выбирать OZON

💻 TCS Group выпустил исследование по отечественному рынку электронный торговли, основные тезисы которого я предлагаю вашему вниманию.

🔶 Чаще всего на маркетплейсах продают одежду, обувь и аксессуары. Wildberries по-прежнему является самой популярной площадкой у продавцов, однако за последние 12 месяцев доля маркетплейса сократилась на 8 п.п. до 52%, при этом OZON увеличил показатель на 11 п.п. до 34%. У Яндекс.Маркета показатель вырос на 2 п.п. до 10%.

🔶 В этом году большинство продавцов в качестве первой площадки выбирают OZON – показатель составляет 47%. Хотя большинство продавцов предпочитают работать на одной площадке, селлеры с течением времени начинают подключать дополнительные маркетплейсы, при этом большинство продавцов скептически относятся к KazanExpress, AliExpress, СберМегаМаркету.

🔶 Каждый пятый опрошенный предприниматель, который еще не пользуется маркетплейсами, планирует в ближайший год использовать данный канал для своих продаж.

🔶 Весенний конфликт между Wildberries и владельцами пунктов выдачи заказов играет на руку OZON, который становится самой популярной онлайн-площадкой у начинающих предпринимателей.

🔶 На этой неделе стало известно, что у жителей Армении появилась возможность оформлять покупки товаров из России на OZON. Средний срок доставки товаров составит около 7 дней. В перспективе OZON планирует развивать свою логистическую инфраструктуру в Армении, в том числе собственную службу доставки и сеть пунктов приема и выдачи заказов.

«OZON продолжает развиваться на международной арене, чтобы открывать для жителей соседних стран новые возможности удобного онлайн-шоппинга», – поведал директор по операциям и развитию OZON в СНГ Алексей Сапон.

👉 Менеджмент OZON (#OZON) в этом году ждёт роста товарооборота уже на +70% до 1,4 трлн руб., хотя пару месяцев назад сценарий подразумевал +60%. В этом случае адекватный мультипликатор EV/GMV для компании составляет 0,33х, что предполагает капитализацию на уровне 462 млрд руб., в то время как текущая рыночная стоимость маркетплейса составляет 429 млрд руб.

В очередной раз вынужден отметить, что бизнес OZON динамично развивается и коррекцию в котировках бумаг в район 1500-1600 руб. можно использовать для стратегических покупок.

♥️ Не забывайте ставить лайк под этим постом, любите российский фондовый рынок и верьте в акции, которые находятся в вашем инвестиционном портфеле!

© Инвестируй или проиграешь

💻 TCS Group выпустил исследование по отечественному рынку электронный торговли, основные тезисы которого я предлагаю вашему вниманию.

🔶 Чаще всего на маркетплейсах продают одежду, обувь и аксессуары. Wildberries по-прежнему является самой популярной площадкой у продавцов, однако за последние 12 месяцев доля маркетплейса сократилась на 8 п.п. до 52%, при этом OZON увеличил показатель на 11 п.п. до 34%. У Яндекс.Маркета показатель вырос на 2 п.п. до 10%.

🔶 В этом году большинство продавцов в качестве первой площадки выбирают OZON – показатель составляет 47%. Хотя большинство продавцов предпочитают работать на одной площадке, селлеры с течением времени начинают подключать дополнительные маркетплейсы, при этом большинство продавцов скептически относятся к KazanExpress, AliExpress, СберМегаМаркету.

🔶 Каждый пятый опрошенный предприниматель, который еще не пользуется маркетплейсами, планирует в ближайший год использовать данный канал для своих продаж.

🔶 Весенний конфликт между Wildberries и владельцами пунктов выдачи заказов играет на руку OZON, который становится самой популярной онлайн-площадкой у начинающих предпринимателей.

🔶 На этой неделе стало известно, что у жителей Армении появилась возможность оформлять покупки товаров из России на OZON. Средний срок доставки товаров составит около 7 дней. В перспективе OZON планирует развивать свою логистическую инфраструктуру в Армении, в том числе собственную службу доставки и сеть пунктов приема и выдачи заказов.

«OZON продолжает развиваться на международной арене, чтобы открывать для жителей соседних стран новые возможности удобного онлайн-шоппинга», – поведал директор по операциям и развитию OZON в СНГ Алексей Сапон.

👉 Менеджмент OZON (#OZON) в этом году ждёт роста товарооборота уже на +70% до 1,4 трлн руб., хотя пару месяцев назад сценарий подразумевал +60%. В этом случае адекватный мультипликатор EV/GMV для компании составляет 0,33х, что предполагает капитализацию на уровне 462 млрд руб., в то время как текущая рыночная стоимость маркетплейса составляет 429 млрд руб.

В очередной раз вынужден отметить, что бизнес OZON динамично развивается и коррекцию в котировках бумаг в район 1500-1600 руб. можно использовать для стратегических покупок.

♥️ Не забывайте ставить лайк под этим постом, любите российский фондовый рынок и верьте в акции, которые находятся в вашем инвестиционном портфеле!

© Инвестируй или проиграешь

{kind=link}

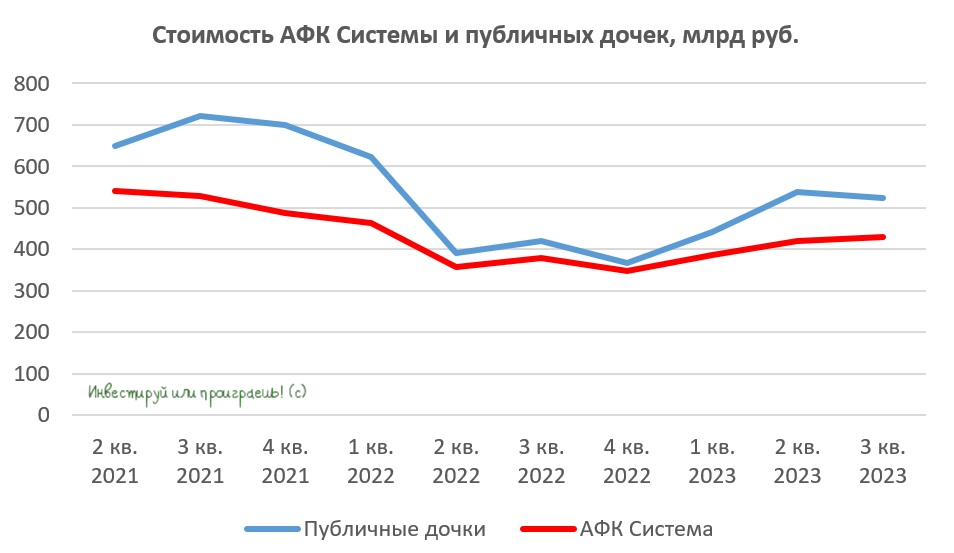

АФК Система вернулась к стандартному дисконту

📈 Бумаги АФК Система с начала года подорожали примерно на +50%, при росте индекса Мосбиржи на +38%. И многие инвесторы по-прежнему уверены, что у холдинга сохраняется значительный потенциал роста, поскольку стоимость публичных дочек заметно выросла. Так ли это на самом деле и какие есть подводные камни? Давайте выяснять вместе.

🧮 Итак, текущая капитализация публичных дочек АФК Система составляет 523,8 млрд руб., при рыночной стоимости АФК Система 430 млрд руб. (с учётом долга корпоративного центра). Не трудно посчитать, что дисконт к публичным активам составляет около 18%. Много это или мало?

За последние два года средний дисконт составлял как раз эти самые 18%. В прошлом году показатель на какое-то время сокращался до 9%, однако это во многом было связано низкой стоимостью публичных дочек OZON (#OZON) и Etalon (#ETLN), поскольку оба эмитента представлены на Мосбирже в виде депозитарных расписок, и во 2-3 кв. 2022 года многие инвесторы обходили стороной расписки из-за инфраструктурных рисков. Но сейчас интерес к ним возвращается, и, как следствие, дисконт снова растёт.

⚖️ Таким образом, бумаги АФК Система оценены рынком вполне адекватно, и не стоит тешить себя иллюзиями, что мы увидим сокращение вплоть до дисконта 0%. В очередной раз повторю важную инвестиционную истину: на всех фондовых рынках мира холдинги всегда стоят дешевле рыночной стоимости публичных дочек.

💼 У АФК Система традиционно высокая долговая нагрузка, однако последнее повышение ключевой ставки ЦБ не несёт в себе угрозы для бизнеса, поскольку лишь 1/3 долга приходится на банковские кредиты, к тому же у холдинга комфортный график погашения в этом году, что позволит без проблем обслуживать долг - как за счёт дивидендов от дочек, так и за счёт рефинансирования, которое хоть и подорожает, но это не будет критичным для компании.

👉 Рост стоимости АФК Система возможен в случае проведения IPO дочек. Эту тему мы с вами подробно проанализировали ещё в апреле, и подписчикам премиума я категорически рекомендую вернуться к тому посту и восстановить в памяти основные моменты.

Ну а сейчас добавить к этой теме можно лишь то, что наиболее потенциальный кандидат на IPO, агрохолдинг СТЕПЬ, пока находится в тени. Компания не регистрировала проспект ценных бумаг в ЦБ, и даже не заявляла о планах по размещению облигаций, что является "почерком" АФК Система. Если бы размещение акций агрохолдинга СТЕПЬ на Мосбирже планировалось осенью, то уже сейчас были бы хоть какие-то подвижки в этом направлении.

Ещё раз подытожим, что капитализация АФК Система (#AFKS) сильно выросла с начала года, и дальнейший рост котировок акций под большим вопросом. Покупать бумаги на текущих уровнях, на мой субъективный взгляд, уже выглядит не столь привлекательно, и разумно подождать глубокую коррекцию,

❤️ Не забывайте ставить лайк под этим постом, любите калькулятор и воспитывайте в себе инвестиционное терпение!

© Инвестируй или проиграешь

📈 Бумаги АФК Система с начала года подорожали примерно на +50%, при росте индекса Мосбиржи на +38%. И многие инвесторы по-прежнему уверены, что у холдинга сохраняется значительный потенциал роста, поскольку стоимость публичных дочек заметно выросла. Так ли это на самом деле и какие есть подводные камни? Давайте выяснять вместе.

🧮 Итак, текущая капитализация публичных дочек АФК Система составляет 523,8 млрд руб., при рыночной стоимости АФК Система 430 млрд руб. (с учётом долга корпоративного центра). Не трудно посчитать, что дисконт к публичным активам составляет около 18%. Много это или мало?

За последние два года средний дисконт составлял как раз эти самые 18%. В прошлом году показатель на какое-то время сокращался до 9%, однако это во многом было связано низкой стоимостью публичных дочек OZON (#OZON) и Etalon (#ETLN), поскольку оба эмитента представлены на Мосбирже в виде депозитарных расписок, и во 2-3 кв. 2022 года многие инвесторы обходили стороной расписки из-за инфраструктурных рисков. Но сейчас интерес к ним возвращается, и, как следствие, дисконт снова растёт.

⚖️ Таким образом, бумаги АФК Система оценены рынком вполне адекватно, и не стоит тешить себя иллюзиями, что мы увидим сокращение вплоть до дисконта 0%. В очередной раз повторю важную инвестиционную истину: на всех фондовых рынках мира холдинги всегда стоят дешевле рыночной стоимости публичных дочек.

💼 У АФК Система традиционно высокая долговая нагрузка, однако последнее повышение ключевой ставки ЦБ не несёт в себе угрозы для бизнеса, поскольку лишь 1/3 долга приходится на банковские кредиты, к тому же у холдинга комфортный график погашения в этом году, что позволит без проблем обслуживать долг - как за счёт дивидендов от дочек, так и за счёт рефинансирования, которое хоть и подорожает, но это не будет критичным для компании.

👉 Рост стоимости АФК Система возможен в случае проведения IPO дочек. Эту тему мы с вами подробно проанализировали ещё в апреле, и подписчикам премиума я категорически рекомендую вернуться к тому посту и восстановить в памяти основные моменты.

Ну а сейчас добавить к этой теме можно лишь то, что наиболее потенциальный кандидат на IPO, агрохолдинг СТЕПЬ, пока находится в тени. Компания не регистрировала проспект ценных бумаг в ЦБ, и даже не заявляла о планах по размещению облигаций, что является "почерком" АФК Система. Если бы размещение акций агрохолдинга СТЕПЬ на Мосбирже планировалось осенью, то уже сейчас были бы хоть какие-то подвижки в этом направлении.

Ещё раз подытожим, что капитализация АФК Система (#AFKS) сильно выросла с начала года, и дальнейший рост котировок акций под большим вопросом. Покупать бумаги на текущих уровнях, на мой субъективный взгляд, уже выглядит не столь привлекательно, и разумно подождать глубокую коррекцию,

❤️ Не забывайте ставить лайк под этим постом, любите калькулятор и воспитывайте в себе инвестиционное терпение!

© Инвестируй или проиграешь

{kind=link}

Будет ли Центробанк России сегодня повышать ключевую ставку?

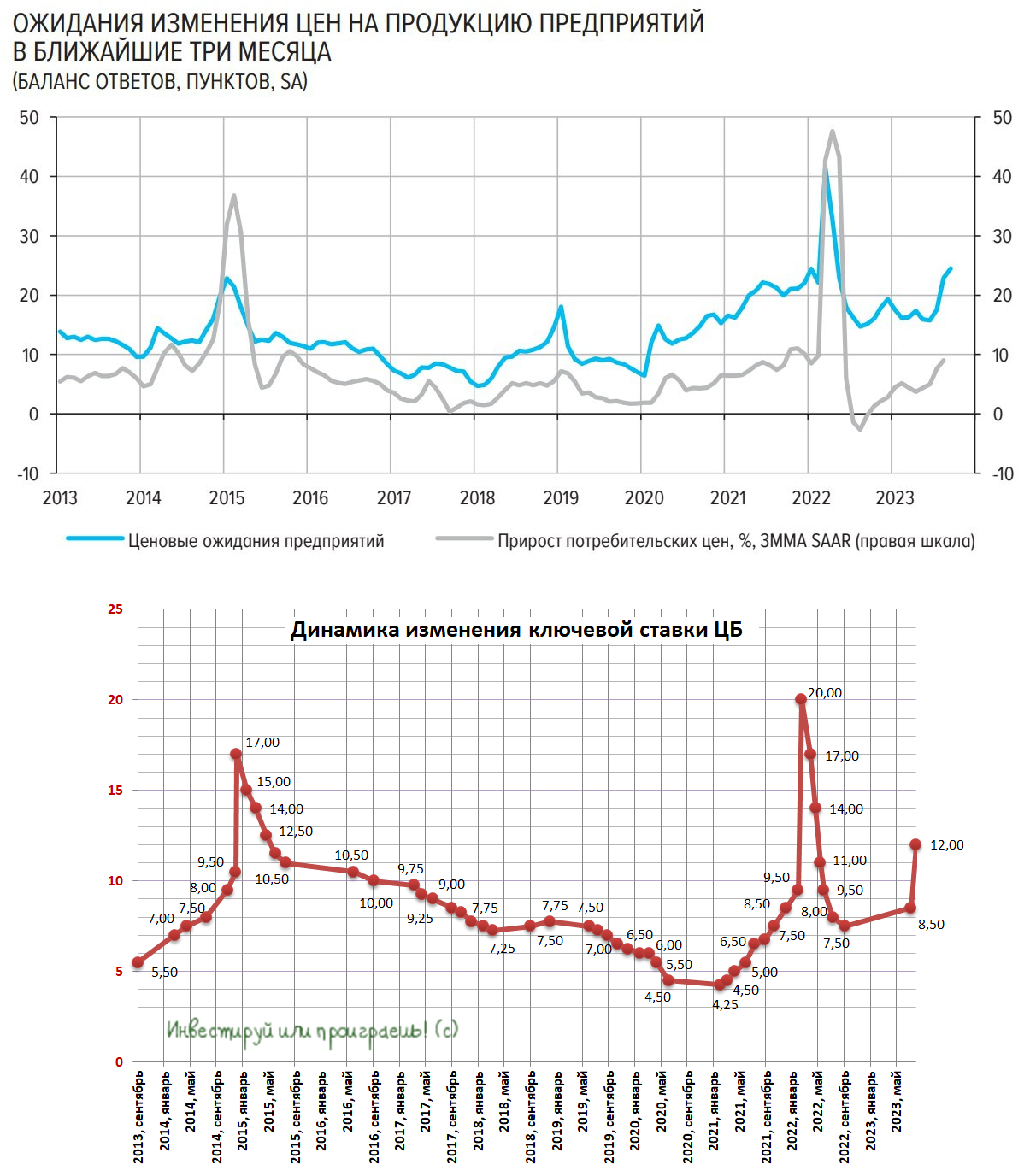

🏛 Центробанк России сегодня проведёт очередное заседание по кредитно-денежной политике, которое может стать самым интересным в этом году и, пожалуй, одним из самых долгожданных уж точно. Главная интрига совершенно простая: будет ли регулятор повышать ключевую ставку или нет? Давайте об этом порассуждаем вместе с вами, в преддверии сегодняшнего заседания.

📣 Итак, буквально в начале сентября заместитель председателя ЦБ Алексей Заботкин поведал о том, что регулятор не исключает варианта повышения процентных ставок, поскольку рост инфляции требует от монетарных властей ужесточения кредитно-денежной политики.

А вот в рамках состоявшегося на этой неделе во Владивостоке проходил Восточного экономического форума известные российские гос.банкиры Герман Греф и Андрей Костин в противовес председателю ЦБ дружно заявили о том, что не ждут повышения процентных ставок. После чего рынок стал гадать: заявления руководителей Сбера и ВТБ являются их личным мнением или это вербальные интервенции властей?

🤷♂️ Руководители Сбера и ВТБ считают, что ставки по итогам сегодняшнего заседания ЦБ сохранятся на текущем уровне 12%, поскольку с момента последнего повышения прошло слишком мало времени и требуется оценить дальнейшие перспективы монетарной политики, однако банки, которыми они управляют, почему-то заявляют ставки 12,5-12,7% на денежном рынке. В прошлом кривая ROISFIX достаточно неплохо показывала динамику ключевой ставки, и сейчас этот показатель указывает на то, что регулятор сегодня может повысить ключевую ставку на 0,5-1 п.п., а уже в следующем году перейти к снижению “ключа”.

В пользу повышения ключевой ставки также говорит свежий обзор по ценовым ожидания бизнеса: показатель ценовых ожиданий в начале сентября вырос до максимума с марта 2022 года, когда в России наблюдался сильный рост инфляции. Бурный рост кредитования может вызывать перегрев экономики, и регулятор сейчас хочет обеспечить максимально “мягкую посадку”, чтобы экономический рост вновь не перешёл в рецессию, из которой экономика только-только вышла.

📉 Повышение ключевой ставки ЦБ может вызвать сильную коррекцию в тех бумагах, которые сильно выросли с начала года, и в которых коррекция уже откровенно назрела. К примеру, HeadHunter (#HHRU), Globaltrans (#GLTR) и OZON (#OZON) с начала года подорожали на 182%, 152% и 93% соответственно. Также под удар могут попасть акции компаний с высокой долговой нагрузкой: Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других.

📈 Единственный бенефициар роста ключевой ставки на нашем рынке – это Мосбиржа (#MOEX), которая на этом фоне сможет увеличить чистый процентных доход, за счёт размещения средств под более высокую ставку.

⏱ В общем, с нетерпением ждём 13:30мск и сегодняшнее решение ЦБ по ключевой ставке. И очень верим, что новости с этого заседания будут позитивные - не случайно же курс доллара находится ниже ключевой отметки в 100 рублей?

© Инвестируй или проиграешь

🏛 Центробанк России сегодня проведёт очередное заседание по кредитно-денежной политике, которое может стать самым интересным в этом году и, пожалуй, одним из самых долгожданных уж точно. Главная интрига совершенно простая: будет ли регулятор повышать ключевую ставку или нет? Давайте об этом порассуждаем вместе с вами, в преддверии сегодняшнего заседания.

📣 Итак, буквально в начале сентября заместитель председателя ЦБ Алексей Заботкин поведал о том, что регулятор не исключает варианта повышения процентных ставок, поскольку рост инфляции требует от монетарных властей ужесточения кредитно-денежной политики.

А вот в рамках состоявшегося на этой неделе во Владивостоке проходил Восточного экономического форума известные российские гос.банкиры Герман Греф и Андрей Костин в противовес председателю ЦБ дружно заявили о том, что не ждут повышения процентных ставок. После чего рынок стал гадать: заявления руководителей Сбера и ВТБ являются их личным мнением или это вербальные интервенции властей?

🤷♂️ Руководители Сбера и ВТБ считают, что ставки по итогам сегодняшнего заседания ЦБ сохранятся на текущем уровне 12%, поскольку с момента последнего повышения прошло слишком мало времени и требуется оценить дальнейшие перспективы монетарной политики, однако банки, которыми они управляют, почему-то заявляют ставки 12,5-12,7% на денежном рынке. В прошлом кривая ROISFIX достаточно неплохо показывала динамику ключевой ставки, и сейчас этот показатель указывает на то, что регулятор сегодня может повысить ключевую ставку на 0,5-1 п.п., а уже в следующем году перейти к снижению “ключа”.

В пользу повышения ключевой ставки также говорит свежий обзор по ценовым ожидания бизнеса: показатель ценовых ожиданий в начале сентября вырос до максимума с марта 2022 года, когда в России наблюдался сильный рост инфляции. Бурный рост кредитования может вызывать перегрев экономики, и регулятор сейчас хочет обеспечить максимально “мягкую посадку”, чтобы экономический рост вновь не перешёл в рецессию, из которой экономика только-только вышла.

📉 Повышение ключевой ставки ЦБ может вызвать сильную коррекцию в тех бумагах, которые сильно выросли с начала года, и в которых коррекция уже откровенно назрела. К примеру, HeadHunter (#HHRU), Globaltrans (#GLTR) и OZON (#OZON) с начала года подорожали на 182%, 152% и 93% соответственно. Также под удар могут попасть акции компаний с высокой долговой нагрузкой: Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других.

📈 Единственный бенефициар роста ключевой ставки на нашем рынке – это Мосбиржа (#MOEX), которая на этом фоне сможет увеличить чистый процентных доход, за счёт размещения средств под более высокую ставку.

⏱ В общем, с нетерпением ждём 13:30мск и сегодняшнее решение ЦБ по ключевой ставке. И очень верим, что новости с этого заседания будут позитивные - не случайно же курс доллара находится ниже ключевой отметки в 100 рублей?

© Инвестируй или проиграешь

{kind=link}

OZON сохранит листинг на Московской бирже

🏛 Время летит быстро, и уже совсем скоро на календаре будет 1 октября 2023 года - именно в этот день заканчивается мораторий Центробанка России на делистинг для иностранных эмитентов.

Ими являются многие российские компании с зарубежной пропиской. Например, маркетплейс OZON, зарегистрированный на Кипре. Однако переживать акционерам компании не стоит. Сегодня компания объявила, что бумаги Ozon продолжат торговаться на Мосбирже после 1 октября 2023 года в обычном режиме и останутся в первом котировальном списке.

🇰🇿 Всё дело в том, что в середине лета OZON получил листинг на Международной бирже Астаны (AIX), которая подходит под требования Центробанка России и позволяет маркетплейсу сохранить листинг на Мосбирже.

🇷🇺 Отрадно, что менеджмент OZON заинтересован в торговле бумагами на Мосбирже в долгосрочной перспективе -- компания уже направила в ЦБ проспект регистрации ценных бумаг, для получения первичного листинга на российской площадке. Отдельно отметили, что выпускать новые акции и ценные бумаги в связи с этим не будут - регистрируют только уже выпущенные ADS.

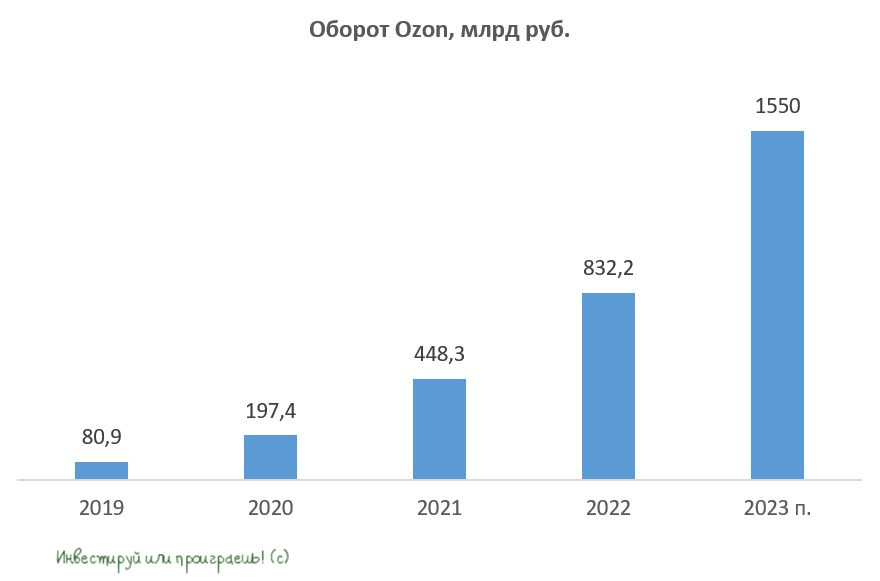

📈 Капитализация OZON практически удвоилась с начала года, однако у компании всё ещё сохраняется потенциал для долгосрочного роста, поскольку уровень проникновения электронной торговли в России ещё не достиг предела, и показатель по-прежнему низкий, по сравнению с большинством других стран G-20. Относительно высокий уровень проникновения наблюдается только в Москве и Питере, а дальше - "непаханое поле" для работы!

По итогам 2023 года отечественный рынок E-commerce может достигнуть рубежа в 7,4 трлн руб., и на рынке сложился устойчивый консенсус, что к 2027 году показатель может превысить отметку 18 трлн руб.

💪 А с учётом того, что OZON в последние годы растёт значительно быстрее рынка, у компании есть отличные шансы сохранить позитивную динамику в ближайшую пятилетку, по следующим причинам:

✔️Расширение географии логистической инфраструктуры и пунктов выдачи заказов поможет нарастить продажи в малых городах и деревнях, куда не заходят крупные сети;

✔️Открытие офисов в СНГ, Турции и Китае позволит увеличить ассортимент и количество продавцов на маркетплейсе;

✔️Доставка продуктов динамично развивается в России, и компания также наращивает своё присутствие в этом сегменте.

👉 К бизнесу OZON (#OZON) у меня никаких вопросов нет – маркетплейс быстро развивается и им управляет амбициозная команда менеджеров (общался с ними лично неоднократно, точно знаю что говорю). На любых мало-мальских коррекциях есть смысл регулярно докупать эти бумаги в свой портфель, и через несколько лет ваша позиция обязательно вырастет, вместе со всем отечественным рынком E-commerce.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

🏛 Время летит быстро, и уже совсем скоро на календаре будет 1 октября 2023 года - именно в этот день заканчивается мораторий Центробанка России на делистинг для иностранных эмитентов.

Ими являются многие российские компании с зарубежной пропиской. Например, маркетплейс OZON, зарегистрированный на Кипре. Однако переживать акционерам компании не стоит. Сегодня компания объявила, что бумаги Ozon продолжат торговаться на Мосбирже после 1 октября 2023 года в обычном режиме и останутся в первом котировальном списке.

🇰🇿 Всё дело в том, что в середине лета OZON получил листинг на Международной бирже Астаны (AIX), которая подходит под требования Центробанка России и позволяет маркетплейсу сохранить листинг на Мосбирже.

🇷🇺 Отрадно, что менеджмент OZON заинтересован в торговле бумагами на Мосбирже в долгосрочной перспективе -- компания уже направила в ЦБ проспект регистрации ценных бумаг, для получения первичного листинга на российской площадке. Отдельно отметили, что выпускать новые акции и ценные бумаги в связи с этим не будут - регистрируют только уже выпущенные ADS.

📈 Капитализация OZON практически удвоилась с начала года, однако у компании всё ещё сохраняется потенциал для долгосрочного роста, поскольку уровень проникновения электронной торговли в России ещё не достиг предела, и показатель по-прежнему низкий, по сравнению с большинством других стран G-20. Относительно высокий уровень проникновения наблюдается только в Москве и Питере, а дальше - "непаханое поле" для работы!

По итогам 2023 года отечественный рынок E-commerce может достигнуть рубежа в 7,4 трлн руб., и на рынке сложился устойчивый консенсус, что к 2027 году показатель может превысить отметку 18 трлн руб.

💪 А с учётом того, что OZON в последние годы растёт значительно быстрее рынка, у компании есть отличные шансы сохранить позитивную динамику в ближайшую пятилетку, по следующим причинам:

✔️Расширение географии логистической инфраструктуры и пунктов выдачи заказов поможет нарастить продажи в малых городах и деревнях, куда не заходят крупные сети;

✔️Открытие офисов в СНГ, Турции и Китае позволит увеличить ассортимент и количество продавцов на маркетплейсе;

✔️Доставка продуктов динамично развивается в России, и компания также наращивает своё присутствие в этом сегменте.

👉 К бизнесу OZON (#OZON) у меня никаких вопросов нет – маркетплейс быстро развивается и им управляет амбициозная команда менеджеров (общался с ними лично неоднократно, точно знаю что говорю). На любых мало-мальских коррекциях есть смысл регулярно докупать эти бумаги в свой портфель, и через несколько лет ваша позиция обязательно вырастет, вместе со всем отечественным рынком E-commerce.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

📣 Основные тренды на рынке электронной торговли

На прошлой неделе в Москве прошла конференция «Электронная торговля 2023», где с интересным докладом выступило агентство Data Insight, которое на протяжении многих лет исследует данный рынок. В данном обзоре были озвучены основные тренды в отечественном E-commerce, поэтому самое время проанализировать их вместе с вами.

📈 Доля онлайн-продаж в общем объеме розничной торговли достигла отметки 19% (по итогам 2023 года ожидается 7,9 трлн руб.), и к 2027 году показатель может увеличится еще на +6 п.п., за счет изменения образа жизни покупателей. В пандемию COVID-19 люди быстро привыкли к покупкам в интернете и удаленной работе, а потому современный бизнес сегодня уже не может игнорировать онлайн-каналы взаимодействия со своими покупателями.

Первая тройка лидеров отрасли (в лице Wildberries, OZON и Яндекс.Маркет) прогнозирует рост рынка электронной торговли к 2027 году до 16-17 трлн руб., в то время как Data Insight дает более консервативную оценку на уровне 15 трлн, поэтому разумно ориентироваться именно на нее, чтобы ожидания в итоге не оказались слишком завышенными.

🧮 На первую тройку лидеров в сегменте отечественных маркетплейсов сейчас приходится около 53% рынка, и в среднесрочной перспективе эта тенденция сохранится. При этом Wildberries и OZON лидируют по количеству и частотности покупок (помните, кто пятый в этом рейтинге? акционеры Магнита точно должны помнить). Для многих покупателей данные маркетплейсы уже являются местом покупок “по умолчанию”, и они уже не нуждаются в агрессивном маркетинге, что позволит им в обозримом будущем наращивать маржинальность бизнеса.

📊 Если смотреть на динамику среднего чека, то темп прироста в этом году в целом по отрасли может сократится на -2 п.п. до 38% (г/г), и в следующие 4 года темп прироста замедлится еще больше, за счет роста доли E-Grocery (продукты питания). Что касается самого сегмента E-Grocery, то здесь уверенно лидируют СберМаркет и Яндекс, и другим компаниям будет тяжело тягаться с лидерами, хотя менеджмент X5 Group искренне считает, что ему по силам вырастить национального чемпиона.

Из-за геополитической обстановки с российского рынка ушли уже 8 компаний, однако на них приходилось всего лишь 3% рынка, и этот фактор уже полностью отыгран конкурентами, поэтому не стоит делать на него ставку в своих моделях.

❗️Частичная деградация оффлайновой розницы в виде закрытия магазинов, сокращения ассортимента, непредсказуемости цен и ассортимента - ещё один драйвер роста E-commerce, который начал проявляться ещё в пандемийные времена. Только лишь брендовые магазины сохранят свои позиции, в силу уникальности и узнаваемости своих товаров (кстати, HENDERSON, который скоро выйдет на IPO - яркий пример).

👉 Потребители готовы расширять спектр товаров и услуг, которые они покупают на маркетплейсах – это ключевой тренд ближайших лет в отечественной розничной торговле. Потребители не прощают плохого онлайн-сервиса – они требуют быстрой доставки, легкого и бесплатного возврата, а также широкого ассортимента.

В целом, OZON (#OZON) соответствует вышеперечисленным критериям в большей степени из всех ведущих маркетплейсов, и бумаги компании по-прежнему интересны для покупок в периоды сильных коррекций.

© Инвестируй или проиграешь

На прошлой неделе в Москве прошла конференция «Электронная торговля 2023», где с интересным докладом выступило агентство Data Insight, которое на протяжении многих лет исследует данный рынок. В данном обзоре были озвучены основные тренды в отечественном E-commerce, поэтому самое время проанализировать их вместе с вами.

📈 Доля онлайн-продаж в общем объеме розничной торговли достигла отметки 19% (по итогам 2023 года ожидается 7,9 трлн руб.), и к 2027 году показатель может увеличится еще на +6 п.п., за счет изменения образа жизни покупателей. В пандемию COVID-19 люди быстро привыкли к покупкам в интернете и удаленной работе, а потому современный бизнес сегодня уже не может игнорировать онлайн-каналы взаимодействия со своими покупателями.

Первая тройка лидеров отрасли (в лице Wildberries, OZON и Яндекс.Маркет) прогнозирует рост рынка электронной торговли к 2027 году до 16-17 трлн руб., в то время как Data Insight дает более консервативную оценку на уровне 15 трлн, поэтому разумно ориентироваться именно на нее, чтобы ожидания в итоге не оказались слишком завышенными.

🧮 На первую тройку лидеров в сегменте отечественных маркетплейсов сейчас приходится около 53% рынка, и в среднесрочной перспективе эта тенденция сохранится. При этом Wildberries и OZON лидируют по количеству и частотности покупок (помните, кто пятый в этом рейтинге? акционеры Магнита точно должны помнить). Для многих покупателей данные маркетплейсы уже являются местом покупок “по умолчанию”, и они уже не нуждаются в агрессивном маркетинге, что позволит им в обозримом будущем наращивать маржинальность бизнеса.

📊 Если смотреть на динамику среднего чека, то темп прироста в этом году в целом по отрасли может сократится на -2 п.п. до 38% (г/г), и в следующие 4 года темп прироста замедлится еще больше, за счет роста доли E-Grocery (продукты питания). Что касается самого сегмента E-Grocery, то здесь уверенно лидируют СберМаркет и Яндекс, и другим компаниям будет тяжело тягаться с лидерами, хотя менеджмент X5 Group искренне считает, что ему по силам вырастить национального чемпиона.

Из-за геополитической обстановки с российского рынка ушли уже 8 компаний, однако на них приходилось всего лишь 3% рынка, и этот фактор уже полностью отыгран конкурентами, поэтому не стоит делать на него ставку в своих моделях.

❗️Частичная деградация оффлайновой розницы в виде закрытия магазинов, сокращения ассортимента, непредсказуемости цен и ассортимента - ещё один драйвер роста E-commerce, который начал проявляться ещё в пандемийные времена. Только лишь брендовые магазины сохранят свои позиции, в силу уникальности и узнаваемости своих товаров (кстати, HENDERSON, который скоро выйдет на IPO - яркий пример).

👉 Потребители готовы расширять спектр товаров и услуг, которые они покупают на маркетплейсах – это ключевой тренд ближайших лет в отечественной розничной торговле. Потребители не прощают плохого онлайн-сервиса – они требуют быстрой доставки, легкого и бесплатного возврата, а также широкого ассортимента.

В целом, OZON (#OZON) соответствует вышеперечисленным критериям в большей степени из всех ведущих маркетплейсов, и бумаги компании по-прежнему интересны для покупок в периоды сильных коррекций.

© Инвестируй или проиграешь

{kind=link}

🧨 Новые санкции США: кому повезло меньше, а кому больше?

Сегодняшний день, к сожалению или к счастью, оказался богатым на санкции, которыми США сегодня обрушились на ряд российских публичных и непубличных компаний, а также их дочерних подразделений и организаций:

📃 В новый санкционный список попали больше 40 физлиц и десятки компаний. Среди них — банки «Русский Стандарт», «Абсолют», «Всероссийский банк развития регионов», «Почта Банк», «Бланк», «Хоум банк», «Русский региональный банк».

Кроме того, в списке «СПБ Биржа», Центральный институт авиационного моторостроения, корпорация AEON, российский проект «Арктик СПГ-2», Центр финансовых технологий, АФК «Система» и принадлежащие ей люксембургский банк East-West United Bank, сингапурская Sistema Asia и российский венчурный фонд Sistema SmartTech.

Остановимся на некоторых историях:

1️⃣ Ко всем бедам и негативным факторам, которые свалились на голову Сегежи за последние полтора года, сегодня добавилась ещё одна, на сей раз из-за океана:

❗️ США ввели санкции против АФК Системы, включив её в SDN-лист.

Как вы знаете (или узнаете прямо сейчас), 62,5% акций Segezha Group (#SGZH) принадлежит материнскому холдингу АФК Система (#AFKS), а значит блокирующие санкции будут распространяться на все дочерние компании АФК Система, доля владения в которых у холдинга выше 50%, даже если они сами не включены в SDN-лист.

В этом смысле OZON (#OZON) повезло больше, т.к. доля АФК Системы в этой компании на текущий момент составляет 38,2%, а значит действие ограничительных санкций на дочку АФК распространяться не будут.

2️⃣ И если котировки акций Сегежи и АФК Система ограничились падением на -2,3% и -2,7% соответственно, то бумаги СПБ Биржи (#SPBE) рухнули на -12%, также оказавшись в этом печальном санкционном списке. Думаю, вам не нужно объяснять, насколько критично и негативно для СПБ Биржи попадание в SDN-лист (всё-таки на ней торгуются преимущественно бумаги зарубежных компаний), поэтому реакций котировок вполне обоснованная, а инвестиционных перспектив в этой истории прослеживается ещё меньше, чем раньше. Впрочем, я и раньше всегда тяготел больше к Мосбирже (#MOEX), нежели к СПБ Бирже, поэтому не велика потеря.

3️⃣ Ну а что касается попадания российского проекта "Арктик СПГ-2" под санкции, то акции НОВАТЭКа (#NVTK) на эту новость лениво реагируют лёгким снижением котировок на -0,7%, и вряд ли эта новость помешает благополучной реализации амбициозного газового проекта. Собственные технологии «Арктический каскад» и «Арктический микс» с опорой на наши внутренние ресурсы - наше всё! И санкции нам не страшны!

❤️ На этой мажорной ноте позвольте мне закончить наше сегодняшнее повествование. Поставьте лайк, если мысли вслух показались вам полезными, и не ставьте лайк, если вы с плечом купили акции Сегежи или СПБ Биржи.

© Инвестируй или проиграешь

Сегодняшний день, к сожалению или к счастью, оказался богатым на санкции, которыми США сегодня обрушились на ряд российских публичных и непубличных компаний, а также их дочерних подразделений и организаций:

📃 В новый санкционный список попали больше 40 физлиц и десятки компаний. Среди них — банки «Русский Стандарт», «Абсолют», «Всероссийский банк развития регионов», «Почта Банк», «Бланк», «Хоум банк», «Русский региональный банк».

Кроме того, в списке «СПБ Биржа», Центральный институт авиационного моторостроения, корпорация AEON, российский проект «Арктик СПГ-2», Центр финансовых технологий, АФК «Система» и принадлежащие ей люксембургский банк East-West United Bank, сингапурская Sistema Asia и российский венчурный фонд Sistema SmartTech.

Остановимся на некоторых историях:

1️⃣ Ко всем бедам и негативным факторам, которые свалились на голову Сегежи за последние полтора года, сегодня добавилась ещё одна, на сей раз из-за океана:

❗️ США ввели санкции против АФК Системы, включив её в SDN-лист.

Как вы знаете (или узнаете прямо сейчас), 62,5% акций Segezha Group (#SGZH) принадлежит материнскому холдингу АФК Система (#AFKS), а значит блокирующие санкции будут распространяться на все дочерние компании АФК Система, доля владения в которых у холдинга выше 50%, даже если они сами не включены в SDN-лист.

В этом смысле OZON (#OZON) повезло больше, т.к. доля АФК Системы в этой компании на текущий момент составляет 38,2%, а значит действие ограничительных санкций на дочку АФК распространяться не будут.

2️⃣ И если котировки акций Сегежи и АФК Система ограничились падением на -2,3% и -2,7% соответственно, то бумаги СПБ Биржи (#SPBE) рухнули на -12%, также оказавшись в этом печальном санкционном списке. Думаю, вам не нужно объяснять, насколько критично и негативно для СПБ Биржи попадание в SDN-лист (всё-таки на ней торгуются преимущественно бумаги зарубежных компаний), поэтому реакций котировок вполне обоснованная, а инвестиционных перспектив в этой истории прослеживается ещё меньше, чем раньше. Впрочем, я и раньше всегда тяготел больше к Мосбирже (#MOEX), нежели к СПБ Бирже, поэтому не велика потеря.

3️⃣ Ну а что касается попадания российского проекта "Арктик СПГ-2" под санкции, то акции НОВАТЭКа (#NVTK) на эту новость лениво реагируют лёгким снижением котировок на -0,7%, и вряд ли эта новость помешает благополучной реализации амбициозного газового проекта. Собственные технологии «Арктический каскад» и «Арктический микс» с опорой на наши внутренние ресурсы - наше всё! И санкции нам не страшны!

❤️ На этой мажорной ноте позвольте мне закончить наше сегодняшнее повествование. Поставьте лайк, если мысли вслух показались вам полезными, и не ставьте лайк, если вы с плечом купили акции Сегежи или СПБ Биржи.

© Инвестируй или проиграешь

{kind=link}

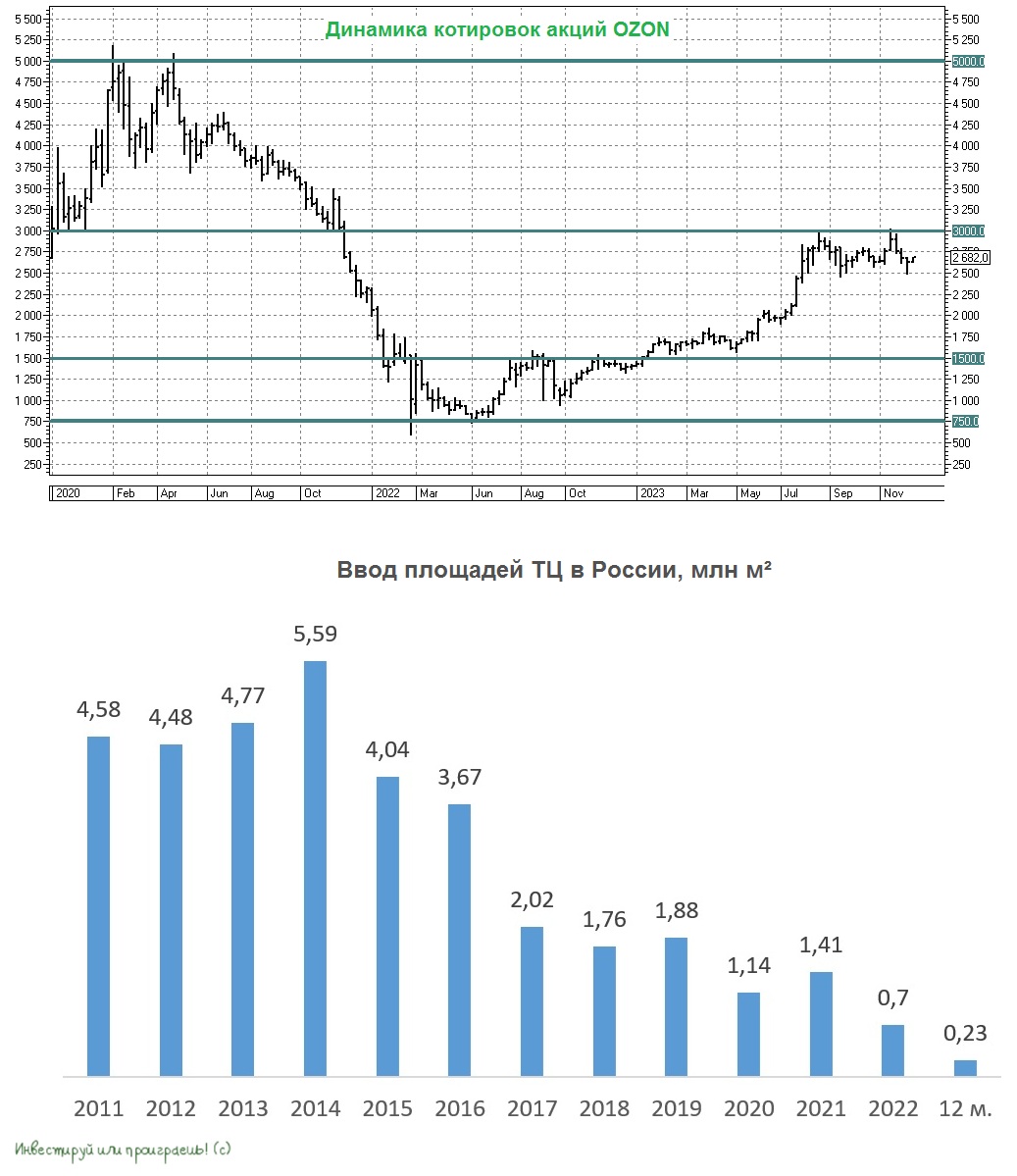

Торговые центры умирают из-за маркетплейсов

📉📈 С января по сентябрь 2023 года в России было введено всего 0,23 млн м² площадей торговых центров, что стало минимальным показателем за последние 20 лет. В то же время, строительство складских объектов приблизилось к историческому максимуму и составило 2,93 млн м².

При этом многие действующие торговые центры перепрофилируются под офисы и предприятия общественного питания. Это связано с тем, что ритейл активно перемещается в онлайн, что приводит к постепенному уменьшению роли традиционных торговых центров.

📣 Менеджмент OZON в рамках последнего конференц-колла повысил прогноз по темпу роста GMV на этот год в размере 90-100%, и с учётом позитивной динамики реальной заработной платы можно ожидать результата по верхней границе диапазона.

С апреля по сентябрь этого года в России наблюдался двузначный темп прироста зарплат. Росстат всегда медленно публикует статистику по рынку труда, но поскольку в этом году наблюдается высокий спрос на рабочую силу, и работодатели готовы повышать зарплаты, то можно ожидать сохранения двузначного темпа роста зарплат и в ближайшем будущем.

Начиная с октября прошлого года, темп роста зарплат превышает инфляцию, и в этом случае уже говорят о росте реальных доходов населения. С учётом высокой инфляции в ближайшие полгода реальная зарплата, скорее всего, будет расти с темпом 3%, что также неплохо для ритейла.

❓Какой темп роста GMV у OZON мы можем увидеть в следующем году?

Сохранение высокого темпа роста товарооборота может быть сложной задачей для отечественных маркетплейсов, особенно на фоне текущей высокой базы. Поэтому вполне вероятно, что темп роста замедлится до 60%. Большинство исследований, посвященных E-commerce, намекают на сильное замедление темпов роста после 2025 года, поэтому у лидеров отрасли есть ещё два года, чтобы показывать сильную динамику бизнеса.

Декабрь обычно является наиболее успешным месяцем для маркетплейсов, так как в этот период население активно тратит деньги на новогодние подарки. Маркетплейсы часто публикуют пресс-релизы о результатах новогодних продаж, и это может стать драйвером для роста бумаг OZON в январе.

👉 Последние 4 месяца бумаги OZON (#OZON) торгуются в диапазоне 2500-3000 руб., и нижняя граница может быть интересна для покупок, в расчёте на сохранение высокого темпа роста бизнеса в ближайшие пару лет точно.

❤️ Не забывайте ставить лайк под этим постом и хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

📉📈 С января по сентябрь 2023 года в России было введено всего 0,23 млн м² площадей торговых центров, что стало минимальным показателем за последние 20 лет. В то же время, строительство складских объектов приблизилось к историческому максимуму и составило 2,93 млн м².

При этом многие действующие торговые центры перепрофилируются под офисы и предприятия общественного питания. Это связано с тем, что ритейл активно перемещается в онлайн, что приводит к постепенному уменьшению роли традиционных торговых центров.

📣 Менеджмент OZON в рамках последнего конференц-колла повысил прогноз по темпу роста GMV на этот год в размере 90-100%, и с учётом позитивной динамики реальной заработной платы можно ожидать результата по верхней границе диапазона.

С апреля по сентябрь этого года в России наблюдался двузначный темп прироста зарплат. Росстат всегда медленно публикует статистику по рынку труда, но поскольку в этом году наблюдается высокий спрос на рабочую силу, и работодатели готовы повышать зарплаты, то можно ожидать сохранения двузначного темпа роста зарплат и в ближайшем будущем.

Начиная с октября прошлого года, темп роста зарплат превышает инфляцию, и в этом случае уже говорят о росте реальных доходов населения. С учётом высокой инфляции в ближайшие полгода реальная зарплата, скорее всего, будет расти с темпом 3%, что также неплохо для ритейла.

❓Какой темп роста GMV у OZON мы можем увидеть в следующем году?

Сохранение высокого темпа роста товарооборота может быть сложной задачей для отечественных маркетплейсов, особенно на фоне текущей высокой базы. Поэтому вполне вероятно, что темп роста замедлится до 60%. Большинство исследований, посвященных E-commerce, намекают на сильное замедление темпов роста после 2025 года, поэтому у лидеров отрасли есть ещё два года, чтобы показывать сильную динамику бизнеса.

Декабрь обычно является наиболее успешным месяцем для маркетплейсов, так как в этот период население активно тратит деньги на новогодние подарки. Маркетплейсы часто публикуют пресс-релизы о результатах новогодних продаж, и это может стать драйвером для роста бумаг OZON в январе.

👉 Последние 4 месяца бумаги OZON (#OZON) торгуются в диапазоне 2500-3000 руб., и нижняя граница может быть интересна для покупок, в расчёте на сохранение высокого темпа роста бизнеса в ближайшие пару лет точно.

❤️ Не забывайте ставить лайк под этим постом и хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

{kind=link}

Какие тренды мы увидим в отечественном ритейле в 2024 году?

📣 Портал Retail ru провел интересную онлайн-конференцию, посвященную основным трендам на российском потребительском рынке в 2024 году, в которой мы конечно же приняли участие, и основные тезисы которой предлагаем вашему вниманию:

🛒 Онлайн-торговля станет драйвером роста ритейла. В таких крупных городах, как Москва и Санкт-Петербург, уже сейчас доля онлайн-продаж составляет около половины от общего объема, и в регионах эта цифра также растёт.

🛒 Если несколько лет назад основной оборот в E-commerce генерировался в Москве и Санкт-Петербурге, то сейчас на их долю приходится всего лишь около 1/3 продаж, а остальной объём приходится на регионы. Это свидетельствует о том, что в регионах появился платежеспособный спрос. Рост популярности онлайн-продаж в регионах также связан с развитием логистической инфраструктуры. Маркетплейсы активно строят склады и открывают пункты выдачи заказов, что делает логистику более доступной и дешевой.

🛒 В E-commerce ожидается доминирование четырёх крупных компаний: Wildberries, OZON, СберМаркет и ЯндексМаркет. При этом в наступившем 2024 году усилится ориентация интернет-площадок на потребности клиентов. В связи с этим ожидается активное развитие финтех-сегмента, когда помимо товаров будут предлагаться и сопутствующие услуги. Если у вас не хватает средств на покупку, вам будут предложены варианты рассрочки.

🛒 В 2023 году отечественный ритейл столкнулся с проблемой нехватки кадров, как среди неквалифицированной рабочей силы, так и среди специалистов. Ожидается, что данная проблема только усугубится в 2024 году. На данный момент вопрос решается путем повышения заработной платы, что приводит к переходу персонала из одной компании в другую, а также способствует росту расходов на оплату труда.

🛒 Консолидация отрасли продолжится в 2024 году: крупные федеральные сети будут и дальше активно приобретать небольшие региональные компании. Достаточно вспомнить прошлый год, когда сначала Лента (#LENT) анонсировала покупку сети Монетка, а затем Магнит (#MGNT) заявил о приобретении маркетплейса KazanExpress.

С каждым годом локальным сетям становится всё сложнее конкурировать с федеральными гигантами в вопросе закупочных цен, поскольку у них они всегда будут выше из-за меньшего объёма. В то время как у крупных сетей есть преимущества в виде более лёгкого доступа к финансированию, возможности организации быстрой логистики и использования тактики демпинга.

👉 Подводя итог всему вышесказанному, резюмируем, что в первую очередь Х5 Group (#FIVE) и Магнит, вероятно, будут активно участвовать в сделках M&A в 2024 году. У этих компаний достаточно денежных средств на балансе на реализацию этих целей и низкая долговая нагрузка.

Я бы мог добавить в этот дружный "дуэт" и Ленту, но у этого ритейлера долговая нагрузка по состоянию на конец 2023 года приблизилась уже к 3х, а значит в среднесрочной перспективе здесь видятся другие приоритеты, нежели M&A.

Что касается маркетплейсов, то они продолжат демонстрировать высокие темпы роста, и у OZON (#OZON) есть хорошие возможности в 2024 году увеличить товарооборот на +50%.

Все перечисленные компании (за исключением Ленты) могут быть потенциально интересными для покупок в этому году, но только в периоды сильных коррекций на рынке. Всё-таки котировки акций каждой из них значительно прибавили по итогам 2023 года, а значит нужно не спешить с покупками, а всё-таки уметь выжидать подходящего момента, который рано или поздно обязательно предоставится.

❤️ Не забывайте ставить лайк под этим постом, с предстоящим вас Рождеством и самое главное - будьте счастливы в Новом 2024 году!

© Инвестируй или проиграешь

📣 Портал Retail ru провел интересную онлайн-конференцию, посвященную основным трендам на российском потребительском рынке в 2024 году, в которой мы конечно же приняли участие, и основные тезисы которой предлагаем вашему вниманию:

🛒 Онлайн-торговля станет драйвером роста ритейла. В таких крупных городах, как Москва и Санкт-Петербург, уже сейчас доля онлайн-продаж составляет около половины от общего объема, и в регионах эта цифра также растёт.

🛒 Если несколько лет назад основной оборот в E-commerce генерировался в Москве и Санкт-Петербурге, то сейчас на их долю приходится всего лишь около 1/3 продаж, а остальной объём приходится на регионы. Это свидетельствует о том, что в регионах появился платежеспособный спрос. Рост популярности онлайн-продаж в регионах также связан с развитием логистической инфраструктуры. Маркетплейсы активно строят склады и открывают пункты выдачи заказов, что делает логистику более доступной и дешевой.

🛒 В E-commerce ожидается доминирование четырёх крупных компаний: Wildberries, OZON, СберМаркет и ЯндексМаркет. При этом в наступившем 2024 году усилится ориентация интернет-площадок на потребности клиентов. В связи с этим ожидается активное развитие финтех-сегмента, когда помимо товаров будут предлагаться и сопутствующие услуги. Если у вас не хватает средств на покупку, вам будут предложены варианты рассрочки.

🛒 В 2023 году отечественный ритейл столкнулся с проблемой нехватки кадров, как среди неквалифицированной рабочей силы, так и среди специалистов. Ожидается, что данная проблема только усугубится в 2024 году. На данный момент вопрос решается путем повышения заработной платы, что приводит к переходу персонала из одной компании в другую, а также способствует росту расходов на оплату труда.

🛒 Консолидация отрасли продолжится в 2024 году: крупные федеральные сети будут и дальше активно приобретать небольшие региональные компании. Достаточно вспомнить прошлый год, когда сначала Лента (#LENT) анонсировала покупку сети Монетка, а затем Магнит (#MGNT) заявил о приобретении маркетплейса KazanExpress.

С каждым годом локальным сетям становится всё сложнее конкурировать с федеральными гигантами в вопросе закупочных цен, поскольку у них они всегда будут выше из-за меньшего объёма. В то время как у крупных сетей есть преимущества в виде более лёгкого доступа к финансированию, возможности организации быстрой логистики и использования тактики демпинга.

👉 Подводя итог всему вышесказанному, резюмируем, что в первую очередь Х5 Group (#FIVE) и Магнит, вероятно, будут активно участвовать в сделках M&A в 2024 году. У этих компаний достаточно денежных средств на балансе на реализацию этих целей и низкая долговая нагрузка.

Я бы мог добавить в этот дружный "дуэт" и Ленту, но у этого ритейлера долговая нагрузка по состоянию на конец 2023 года приблизилась уже к 3х, а значит в среднесрочной перспективе здесь видятся другие приоритеты, нежели M&A.

Что касается маркетплейсов, то они продолжат демонстрировать высокие темпы роста, и у OZON (#OZON) есть хорошие возможности в 2024 году увеличить товарооборот на +50%.

Все перечисленные компании (за исключением Ленты) могут быть потенциально интересными для покупок в этому году, но только в периоды сильных коррекций на рынке. Всё-таки котировки акций каждой из них значительно прибавили по итогам 2023 года, а значит нужно не спешить с покупками, а всё-таки уметь выжидать подходящего момента, который рано или поздно обязательно предоставится.

❤️ Не забывайте ставить лайк под этим постом, с предстоящим вас Рождеством и самое главное - будьте счастливы в Новом 2024 году!

© Инвестируй или проиграешь

YouTube

Потребительский рынок России: ключевые вызовы 2024.

В завершении 2023 года портал Retail.ru совместно с INFOLine проведут онлайн-конференцию на тему «Потребительский рынок России: ключевые вызовы 2024».

Уже по традиции в программе:

- Ключевые направления и тенденции развития FMCG-рынка, покупательских ожиданий…

Уже по традиции в программе:

- Ключевые направления и тенденции развития FMCG-рынка, покупательских ожиданий…

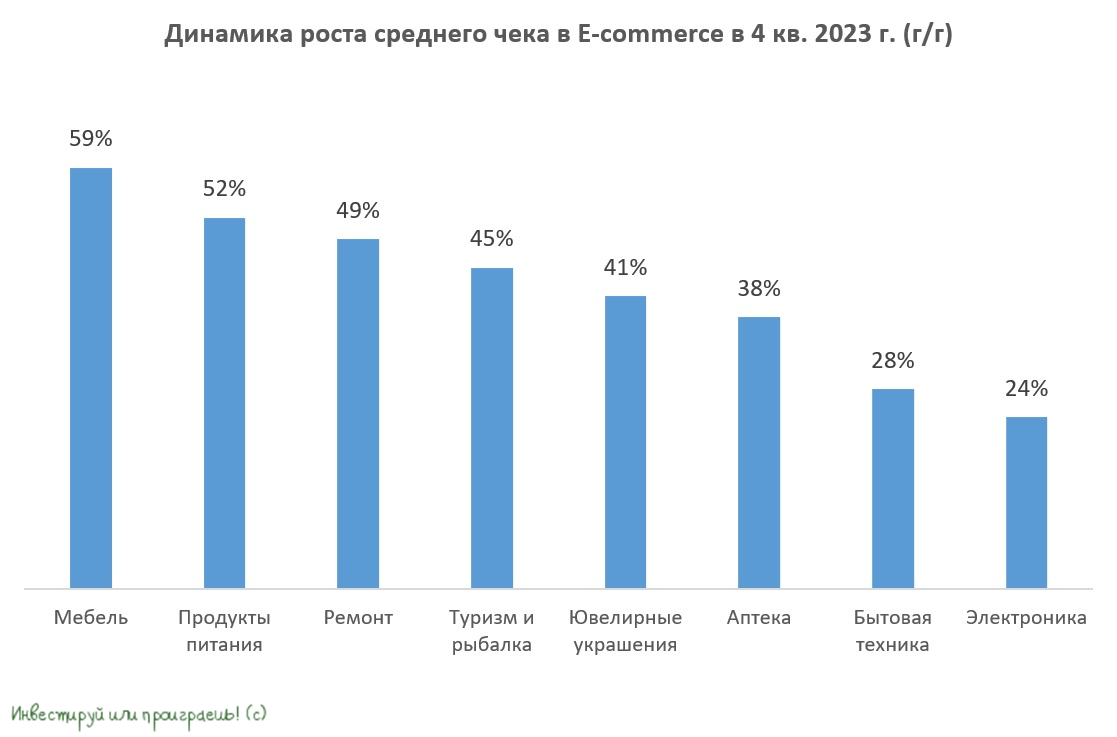

Средний чек в E-commerce растет высокими темпами

📣 Предлагаю вашему вниманию в тезисном виде итоги 4 кв. 2023 года на рынке отечественной онлайн-торговли, которые подготовила компания PIM Solution, специализирующаяся на этом направлении:

✔️ Средний чек в онлайн-торговле по итогам 4Q2023 вырос на +26% (г/г) по сравнению с аналогичным периодом предыдущего года и на +4% (кв/кв) по сравнению с третьим кварталом. Наиболее заметный рост среднего чека был зафиксирован в категориях ювелирных изделий, мебели, бытовой техники и электроники, продуктов питания. С другой стороны, слабая динамика была отмечена в сегментах книг, канцелярских товаров, одежды и обуви.

✔️ На протяжении последних лет наблюдается устойчивый рост доли предоплаченных заказов. Если раньше население с осторожностью относилось к онлайн-торговле и предпочитало оплачивать заказы при получении, то сейчас E-commerce воспринимается также, как и традиционная торговля. Потребители без проблем соглашаются на предоплату, что благоприятно для операционного денежного потока маркетплейсов.

✔️ Что касается доставки, то в 3Q2023 было отмечено небольшое увеличение сроков доставки, однако в конце года компаниям удалось улучшить логистику, несмотря на повышенный сезонный спрос.

✔️ Ещё одним положительным моментом для отрасли онлайн-торговли является сокращение времени, затрачиваемого покупателями на получение заказов из пунктов выдачи. Чем быстрее покупатели забирают свои заказы, тем меньше затрат на их хранение, и тем эффективнее используются площади пунктов выдачи.

✔️ То, что российский E-commerce динамично развивается, уже признали во всём мире. Так, компания SimilarWeb назвала Wildberries и Ozon самыми быстрорастущими по трафику маркетплейсами мира.

👉 Анализ данных PIM Solutions позволяет сделать два вывода:

1️⃣ Для Ozon 4 кв. 2023 года стал рекордным по обороту. В ноябре финансовый директор маркетплейса Игорь Герасимов прогнозировал годовой темп роста GMV на уровне 90-100% и, по всей видимости, итоговый показатель будет находиться в верхней части этого диапазона.

2️⃣ Во-вторых, рынок бытовой техники и электроники активно восстанавливается после спада 2022 года, что даёт основания рассчитывать на увеличение выручки М.Видео.

💼 Акции Ozon (#OZON) в течение последних пяти месяцев торгуются в диапазоне 2500-3000 руб., и при снижении котировок к нижней границе этого диапазона они представляют интерес для покупки, так как рынок электронной коммерции еще далёк от насыщения.

А вот акции М.Видео (#MVID) в лучшем случае можно рассматривать для включения в спекулятивные портфели, если у вас есть такие. Компания может представить хорошие результаты за 4 кв. 2023 года, что может привести к росту акций до психологической отметки 200 руб. Но не более того.

❤️ Ставьте лайк под этим постом, если он показался вам действительно интересным и полезным, ну а я со своей стороны спешу пожелать вам успешной рабочей недели!

© Инвестируй или проиграешь

📣 Предлагаю вашему вниманию в тезисном виде итоги 4 кв. 2023 года на рынке отечественной онлайн-торговли, которые подготовила компания PIM Solution, специализирующаяся на этом направлении:

✔️ Средний чек в онлайн-торговле по итогам 4Q2023 вырос на +26% (г/г) по сравнению с аналогичным периодом предыдущего года и на +4% (кв/кв) по сравнению с третьим кварталом. Наиболее заметный рост среднего чека был зафиксирован в категориях ювелирных изделий, мебели, бытовой техники и электроники, продуктов питания. С другой стороны, слабая динамика была отмечена в сегментах книг, канцелярских товаров, одежды и обуви.

✔️ На протяжении последних лет наблюдается устойчивый рост доли предоплаченных заказов. Если раньше население с осторожностью относилось к онлайн-торговле и предпочитало оплачивать заказы при получении, то сейчас E-commerce воспринимается также, как и традиционная торговля. Потребители без проблем соглашаются на предоплату, что благоприятно для операционного денежного потока маркетплейсов.

✔️ Что касается доставки, то в 3Q2023 было отмечено небольшое увеличение сроков доставки, однако в конце года компаниям удалось улучшить логистику, несмотря на повышенный сезонный спрос.

✔️ Ещё одним положительным моментом для отрасли онлайн-торговли является сокращение времени, затрачиваемого покупателями на получение заказов из пунктов выдачи. Чем быстрее покупатели забирают свои заказы, тем меньше затрат на их хранение, и тем эффективнее используются площади пунктов выдачи.

✔️ То, что российский E-commerce динамично развивается, уже признали во всём мире. Так, компания SimilarWeb назвала Wildberries и Ozon самыми быстрорастущими по трафику маркетплейсами мира.

👉 Анализ данных PIM Solutions позволяет сделать два вывода:

1️⃣ Для Ozon 4 кв. 2023 года стал рекордным по обороту. В ноябре финансовый директор маркетплейса Игорь Герасимов прогнозировал годовой темп роста GMV на уровне 90-100% и, по всей видимости, итоговый показатель будет находиться в верхней части этого диапазона.

2️⃣ Во-вторых, рынок бытовой техники и электроники активно восстанавливается после спада 2022 года, что даёт основания рассчитывать на увеличение выручки М.Видео.

💼 Акции Ozon (#OZON) в течение последних пяти месяцев торгуются в диапазоне 2500-3000 руб., и при снижении котировок к нижней границе этого диапазона они представляют интерес для покупки, так как рынок электронной коммерции еще далёк от насыщения.

А вот акции М.Видео (#MVID) в лучшем случае можно рассматривать для включения в спекулятивные портфели, если у вас есть такие. Компания может представить хорошие результаты за 4 кв. 2023 года, что может привести к росту акций до психологической отметки 200 руб. Но не более того.

❤️ Ставьте лайк под этим постом, если он показался вам действительно интересным и полезным, ну а я со своей стороны спешу пожелать вам успешной рабочей недели!

© Инвестируй или проиграешь

{kind=link}

OZON: ударные темпы роста в 2023 году и амбициозные планы на 2024 год

Один из крупнейших российских маркетплейсов сегодня представил финансовые результаты за 2023 год, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Оборот товаров (GMV) вырос по итогам отчётного периода на +111% до 1,7 трлн руб. Постоянное расширение ассортимента товаров способствует росту клиентской базы и увеличению частотности заказов. Изначально менеджмент ориентировал рынок на рост оборота на 90–100%, однако фактический результат оказался выше прогнозов, что не может не радовать.

📈 Выручка увеличилась на +53% до 424,3 млрд руб., благодаря увеличению комиссии маркетплейса, а также активному развитию рекламного и финансового направлений. Компании удалось добиться увеличения показателя в полтора раза, что является достойным результатом, учитывая высокую базу сравнения.

📈 Ozon, наконец, вышел на устойчивую траекторию положительной EBITDA – по итогам минувшего года скорректированный показатель составил 4,2 млрд руб. Рынок электронной коммерции в России динамично развивается, и компания сознательно идёт по пути увеличения расходов на инфраструктуру, чтобы укрепить свои позиции в отрасли в будущем.

Впрочем, для развития бизнеса больше важен даже не показатель EBITDA, а операционной денежный поток, который по итогам 2023 года составил внушительные 87,6 млрд руб. Это красноречиво указывает на то, что у компании достаточно кэша для реализации своих амбициозных планов.

🏙 В данный момент менеджмент #OZON делает ставку на масштабирование бизнеса в регионах. Это связано с тем, что уровень проникновения электронной коммерции в регионах значительно ниже, чем в Москве и Санкт-Петербурге. При этом именно в регионах сосредоточена 80% селлеров и 90% покупателей компании. Важно отметить, что рост бизнеса происходит при положительной юнит-экономике.

👉 OZON анонсировал прогноз на 2024 год, который предполагает рост оборота на +70% по сравнению с 2023 годом. Более подробно о планах на этот год менеджмент компании расскажет на предстоящем конференц-звонке, который стартует сегодня в 12:30 мск (уже через полчаса!).

Напоминаю, что каждый из вас может принять участие в конференц-звонке и задать вопросы менеджменту компании, поэтому используйте эту хорошую возможность получить информацию из первых уст. Я тоже приму участие в этом мероприятии и после его окончания подготовлю пост с интересными тезисами.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

Один из крупнейших российских маркетплейсов сегодня представил финансовые результаты за 2023 год, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Оборот товаров (GMV) вырос по итогам отчётного периода на +111% до 1,7 трлн руб. Постоянное расширение ассортимента товаров способствует росту клиентской базы и увеличению частотности заказов. Изначально менеджмент ориентировал рынок на рост оборота на 90–100%, однако фактический результат оказался выше прогнозов, что не может не радовать.

📈 Выручка увеличилась на +53% до 424,3 млрд руб., благодаря увеличению комиссии маркетплейса, а также активному развитию рекламного и финансового направлений. Компании удалось добиться увеличения показателя в полтора раза, что является достойным результатом, учитывая высокую базу сравнения.

📈 Ozon, наконец, вышел на устойчивую траекторию положительной EBITDA – по итогам минувшего года скорректированный показатель составил 4,2 млрд руб. Рынок электронной коммерции в России динамично развивается, и компания сознательно идёт по пути увеличения расходов на инфраструктуру, чтобы укрепить свои позиции в отрасли в будущем.

Впрочем, для развития бизнеса больше важен даже не показатель EBITDA, а операционной денежный поток, который по итогам 2023 года составил внушительные 87,6 млрд руб. Это красноречиво указывает на то, что у компании достаточно кэша для реализации своих амбициозных планов.

🏙 В данный момент менеджмент #OZON делает ставку на масштабирование бизнеса в регионах. Это связано с тем, что уровень проникновения электронной коммерции в регионах значительно ниже, чем в Москве и Санкт-Петербурге. При этом именно в регионах сосредоточена 80% селлеров и 90% покупателей компании. Важно отметить, что рост бизнеса происходит при положительной юнит-экономике.

👉 OZON анонсировал прогноз на 2024 год, который предполагает рост оборота на +70% по сравнению с 2023 годом. Более подробно о планах на этот год менеджмент компании расскажет на предстоящем конференц-звонке, который стартует сегодня в 12:30 мск (уже через полчаса!).

Напоминаю, что каждый из вас может принять участие в конференц-звонке и задать вопросы менеджменту компании, поэтому используйте эту хорошую возможность получить информацию из первых уст. Я тоже приму участие в этом мероприятии и после его окончания подготовлю пост с интересными тезисами.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

{kind=link}