🇷🇺 Доходы России от экспорта энергоносителей в 2022 году выросли на 38% до $337,5 млрд, на фоне роста экспорта нефти и позитивной динамики цен на топливо - сообщает Reuters со ссылкой на документ Министерства экономики РФ.

🇨🇳 Третий месяц подряд для России крупнейшим рынком сбыта нефти остаётся Китай: по данным китайской таможни, в июле импорт российской нефти составил 7,15 млн т, что на 7,6% больше, чем год назад. С начала года импорт из РФ в Китай составил 48,45 млн т, что на 4,4% больше, чем в прошлом году.

Что касается угля, то в настоящее время Россия является его крупнейшим поставщиком...ну конечно же в Китай! Импорт российского угля в Поднебесную в июле вырос на 14% (г/г) и достиг максимальных значений за последние 5 лет!

Китайцы, конечно, молодцы - умеют считать деньги, в отличие от тех же европейцев, которые сейчас мучаются от подорожавших энергоносителей. Судите сами: несмотря на замедление экономики, Китай в июле 2022 года увеличил свои расходы на российские энергоносители до $7,2 млрд (по сравнению с $4,7 млрд годом ранее), при этом поставки составляют около 70% от общего объёма импорта из России.

📌 Из интересного:

🔸 Доходы от экспорта энергоносителей в 2023 году упадут до $255,8 млрд, но останутся выше прогноза в $244,2 млрд (на 2021 год).

🔸 Средняя стоимость экспорта газа вырастет в 2022 году в 2 раза - до $730 за тысячу кубометров, а затем постепенно будет снижаться, вплоть до конца 2025 года.

🔸 Объёмы трубопроводного газа Газпрома (#GAZP) упадут в 2022 году до 170,4 млрд м3 (по сравнению с майским прогнозом в 185 млрд м3). Для сравнения, в 2021 году Газпром экспортировал в общей сложности 205,6 млрд м3.

P.S. Напоследок предлагаю вашему вниманию любопытную картинку, на которой приведены 8 главных экспортёров российских энергоресурсов по данным за 100 дней - с 24 февраля по 4 июня 2022 года.

© Инвестируй или проиграешь

🇨🇳 Третий месяц подряд для России крупнейшим рынком сбыта нефти остаётся Китай: по данным китайской таможни, в июле импорт российской нефти составил 7,15 млн т, что на 7,6% больше, чем год назад. С начала года импорт из РФ в Китай составил 48,45 млн т, что на 4,4% больше, чем в прошлом году.

Что касается угля, то в настоящее время Россия является его крупнейшим поставщиком...ну конечно же в Китай! Импорт российского угля в Поднебесную в июле вырос на 14% (г/г) и достиг максимальных значений за последние 5 лет!

Китайцы, конечно, молодцы - умеют считать деньги, в отличие от тех же европейцев, которые сейчас мучаются от подорожавших энергоносителей. Судите сами: несмотря на замедление экономики, Китай в июле 2022 года увеличил свои расходы на российские энергоносители до $7,2 млрд (по сравнению с $4,7 млрд годом ранее), при этом поставки составляют около 70% от общего объёма импорта из России.

📌 Из интересного:

🔸 Доходы от экспорта энергоносителей в 2023 году упадут до $255,8 млрд, но останутся выше прогноза в $244,2 млрд (на 2021 год).

🔸 Средняя стоимость экспорта газа вырастет в 2022 году в 2 раза - до $730 за тысячу кубометров, а затем постепенно будет снижаться, вплоть до конца 2025 года.

🔸 Объёмы трубопроводного газа Газпрома (#GAZP) упадут в 2022 году до 170,4 млрд м3 (по сравнению с майским прогнозом в 185 млрд м3). Для сравнения, в 2021 году Газпром экспортировал в общей сложности 205,6 млрд м3.

P.S. Напоследок предлагаю вашему вниманию любопытную картинку, на которой приведены 8 главных экспортёров российских энергоресурсов по данным за 100 дней - с 24 февраля по 4 июня 2022 года.

© Инвестируй или проиграешь

{kind=link}

📓 Если верить Bloomberg (а практика показывает, что ему верить можно и нужно), АЛРОСА постепенно восстанавливает экспорт алмазов после провала, появившегося на фоне начала СВО на Украине.

👀 По данным американского издания, АЛРОСА сейчас продаёт алмазов более чем на $250 млн в месяц, поскольку некоторые индийские банки стали более спокойно относиться к транзакциям в валютах, отличных от доллара США. Для сравнения, в январе 2022 года эта цифра составила $325 млн, в декабре 2021 - $254 млн (т.е. как и сейчас!).

Опять же, если верить источнику, АЛРОСА продавала алмазы покупателям в Индии и Европе в основном в обмен на рупии. При этом, как отмечает Bloomberg, ничто не свидетельствует о том, что продажи нарушали санкции или законы.

Правда, в рублёвом выражении картинка выглядит не столь оптимистично, учитывая завидную крепость нашей национальной валюты в течение последних месяцев, но в случае ослабления рубля (и предпосылки для этого имеются), АЛРОСА может получить дополнительный стимул для наращивания своих финансовых показателей.

💰 Так что, друзья мои, такими темпами возможно уже скоро мы с вами начнём осторожно мечтать о возвращении дивидендной повестки АЛРОСА!

📈 Не случайно, на этих позитивных инсайдах от Блумберга котировки акций компании (#ALRS) по итогам вчерашних торгов радостно направились покорять отметку 70 рублей (это практически двухмесячный максимум). То ли ещё будет!

© Инвестируй или проиграешь

👀 По данным американского издания, АЛРОСА сейчас продаёт алмазов более чем на $250 млн в месяц, поскольку некоторые индийские банки стали более спокойно относиться к транзакциям в валютах, отличных от доллара США. Для сравнения, в январе 2022 года эта цифра составила $325 млн, в декабре 2021 - $254 млн (т.е. как и сейчас!).

Опять же, если верить источнику, АЛРОСА продавала алмазы покупателям в Индии и Европе в основном в обмен на рупии. При этом, как отмечает Bloomberg, ничто не свидетельствует о том, что продажи нарушали санкции или законы.

Правда, в рублёвом выражении картинка выглядит не столь оптимистично, учитывая завидную крепость нашей национальной валюты в течение последних месяцев, но в случае ослабления рубля (и предпосылки для этого имеются), АЛРОСА может получить дополнительный стимул для наращивания своих финансовых показателей.

💰 Так что, друзья мои, такими темпами возможно уже скоро мы с вами начнём осторожно мечтать о возвращении дивидендной повестки АЛРОСА!

📈 Не случайно, на этих позитивных инсайдах от Блумберга котировки акций компании (#ALRS) по итогам вчерашних торгов радостно направились покорять отметку 70 рублей (это практически двухмесячный максимум). То ли ещё будет!

© Инвестируй или проиграешь

{kind=link}

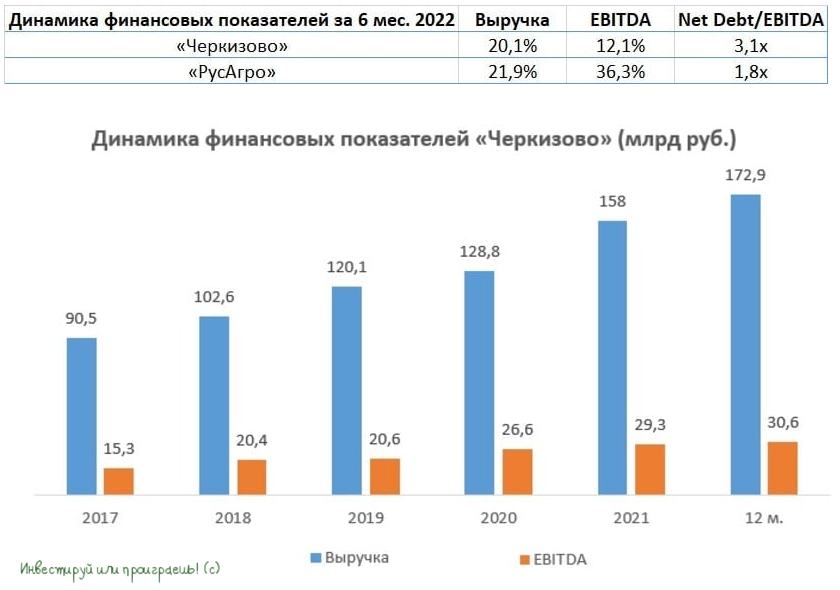

🐖🌾 Группа Черкизово представила свои финансовые результаты за 6 мес. 2022 года.

📈 Выручка компании с января по июнь увеличилась на 20,1% (г/г) до 88,9 млрд рублей, благодаря не только росту средней цены реализации продукции, но и повышенным объёмам продаж, которые компания была вынуждена продавать порой по сниженной цене.

Судите сами: цены на свинину и курицу в отчётном периоде выросли меньше величины инфляции, а именно два данных сегмента являются ключевыми для компании. Черкизово не смогла полностью переложить свои издержки на клиентов, опасаясь сокращения спроса на продукцию.

📈 Такая динамика негативно сказалась на маржинальности бизнеса: скорректированный показатель EBITDA вырос на 12,1% (г/г) до 12,3 млрд рублей, при этом рентабельность сократилась с 14,9% годом ранее до 13,9%.

⚖️ К слову, динамика финансовых показателей основного конкурента РусАгро в первом полугодии была куда более позитивной: выручка увеличилась на 21,9% (г/г), EBITDA - на 36,3% (г/г), а маржинальность бизнеса по EBITDA при этом превышает 20%.

🤦Группа Черкизово по-прежнему играет роль догоняющего, и сейчас особенно не видно драйверов для смены этого тренда. К тому же, расходы на корма дорожают не по дням, а по часам, что дополнительно давит на операционную прибыль.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA выросла у Черкизово до 3,1х. А теперь давайте вспомним, что дивиденды компания выплачивает при показателе 2,5х и ниже - и приходим к логичному умозаключению, что на промежуточные выплаты акционерам рассчитывать не стоит.

Более того, очень маловероятно, что долговая нагрузка вернётся к комфортному уровню во втором полугодии. И вот почему:

1️⃣ Для это нужен сильный рост EBITDA, а с этим у компании проблемы, с учётом роста себестоимости производства.

2️⃣ Компания каждый год активно участвует в сделках M&A, и я не думаю, что она сможет сократить свой чистый долг. Напротив, долг может даже вырасти, поскольку ставки по банковским кредитам упали, вслед за ключевой ставкой ЦБ, и сейчас выгодно брать займы на расширение бизнеса.

Тем более, когда иностранные компании массово уходят с российского рынка и спешно продают свои активы. Вовсе не случайно середине мая Группа Черкизово купила ООО «Сибилла Рус», принадлежащую финской Atria. В эту сделку вошли контракты на поставку продукции в 4,4 тысячи точек быстрого питания в России и в странах СНГ, а также оборудование и рецептуры. То ли ещё будет!

👉 Итак, подведём итоги. Дивидендов по итогам этого года от Группы «Черкизово» (#GCHE) мы скорее всего не увидим, маржинальность бизнеса хромает, а потому на этом фоне я не планирую покупать бумаги в свой портфель. Адекватных и чётких драйверов для роста котировок в обозримом будущем я не обнаружил, при всём желании.

© Инвестируй или проиграешь

📈 Выручка компании с января по июнь увеличилась на 20,1% (г/г) до 88,9 млрд рублей, благодаря не только росту средней цены реализации продукции, но и повышенным объёмам продаж, которые компания была вынуждена продавать порой по сниженной цене.

Судите сами: цены на свинину и курицу в отчётном периоде выросли меньше величины инфляции, а именно два данных сегмента являются ключевыми для компании. Черкизово не смогла полностью переложить свои издержки на клиентов, опасаясь сокращения спроса на продукцию.

📈 Такая динамика негативно сказалась на маржинальности бизнеса: скорректированный показатель EBITDA вырос на 12,1% (г/г) до 12,3 млрд рублей, при этом рентабельность сократилась с 14,9% годом ранее до 13,9%.

⚖️ К слову, динамика финансовых показателей основного конкурента РусАгро в первом полугодии была куда более позитивной: выручка увеличилась на 21,9% (г/г), EBITDA - на 36,3% (г/г), а маржинальность бизнеса по EBITDA при этом превышает 20%.

🤦Группа Черкизово по-прежнему играет роль догоняющего, и сейчас особенно не видно драйверов для смены этого тренда. К тому же, расходы на корма дорожают не по дням, а по часам, что дополнительно давит на операционную прибыль.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA выросла у Черкизово до 3,1х. А теперь давайте вспомним, что дивиденды компания выплачивает при показателе 2,5х и ниже - и приходим к логичному умозаключению, что на промежуточные выплаты акционерам рассчитывать не стоит.

Более того, очень маловероятно, что долговая нагрузка вернётся к комфортному уровню во втором полугодии. И вот почему:

1️⃣ Для это нужен сильный рост EBITDA, а с этим у компании проблемы, с учётом роста себестоимости производства.

2️⃣ Компания каждый год активно участвует в сделках M&A, и я не думаю, что она сможет сократить свой чистый долг. Напротив, долг может даже вырасти, поскольку ставки по банковским кредитам упали, вслед за ключевой ставкой ЦБ, и сейчас выгодно брать займы на расширение бизнеса.

Тем более, когда иностранные компании массово уходят с российского рынка и спешно продают свои активы. Вовсе не случайно середине мая Группа Черкизово купила ООО «Сибилла Рус», принадлежащую финской Atria. В эту сделку вошли контракты на поставку продукции в 4,4 тысячи точек быстрого питания в России и в странах СНГ, а также оборудование и рецептуры. То ли ещё будет!

👉 Итак, подведём итоги. Дивидендов по итогам этого года от Группы «Черкизово» (#GCHE) мы скорее всего не увидим, маржинальность бизнеса хромает, а потому на этом фоне я не планирую покупать бумаги в свой портфель. Адекватных и чётких драйверов для роста котировок в обозримом будущем я не обнаружил, при всём желании.

© Инвестируй или проиграешь

{kind=link}

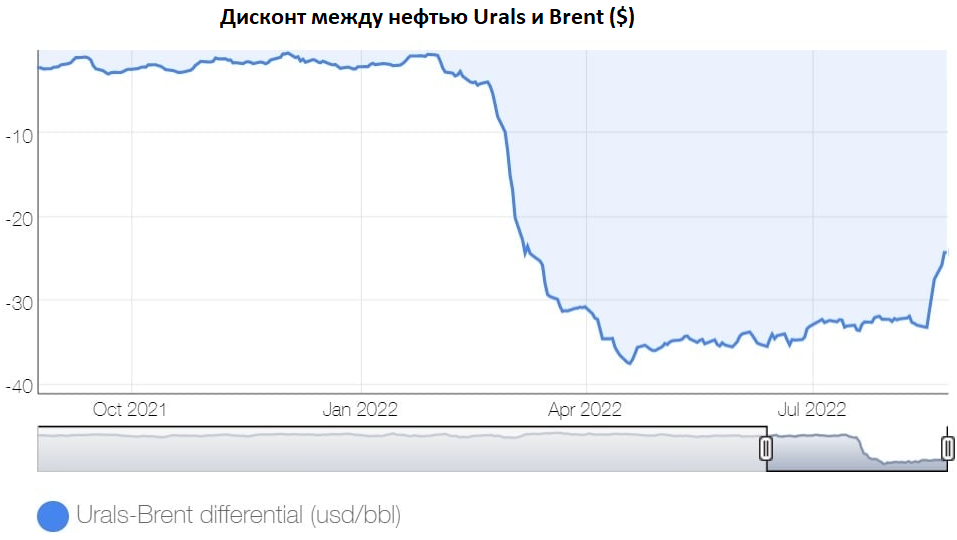

🛢 Дисконт Urals к Brent сократился до минимума с 8 марта 2022 года.

Российский сорт нефти Urals на протяжении многих лет торговался с весьма скромным дисконтом по отношению к эталонному сорту Brent, однако после 24 февраля дифференциал сильно расширился, и во второй половине апреля этот показатель в моменте даже превышал отметку в $37!

Однако начиная с 15 августа дисконт начал стремительно сокращаться, и на текущий момент составляет уже $24,2 за бочку. Ещё в конце апреля первый заместитель министра энергетики РФ Павел Сорокин поведал о том, что дисконт является краткосрочным, поскольку в мире нет свободных мощностей по добыче нефти. Однако тогда мало кто всерьёз воспринял его слова, и многие посчитали, что это обычный популизм.

А на деле, спустя 4 месяца после прогнозов чиновника, ситуация действительно стала развиваться по благоприятному сценарию, и это не может не радовать!

📈Кроме сокращения дисконта мы видим также уверенный рост котировок на #нефть марки Brent на этой неделе выше психологической отметки в $100 за баррель, что предполагает ценник по Urals $76,8.

📣 Более того, министр энергетики Саудовской Аравии принц Абдель Азиз бин Салман накануне в интервью агентству Bloomberg поведал о том, что страны ОПЕК+ могут ещё сократить добычу в ближайшее время.

К слову, уже на протяжении последних нескольких месяцев страны ОПЕК+ планомерно сокращают добычу, но раньше как-то об этом не говорили в слух, а сейчас, видимо, время уже пришло. У всех причины разные: в России добыча сократилась из-за санкционного давления Запада, в Анголе и Нигерии из-за недоинвестирования в разработку новых месторождений.

🇸🇦Речь Абдель Азиза бин Салмана можно рассматривать больше, как психологический фактор, с тем контекстом, что "добычу наращивать сильно не сможем, даже не надейтесь"!

По факту, саудиты «подложили свинью» американскому президенту Джо Байдену, который просил их наращивать производство углеводородов, чтобы помочь сбить рост цен перед ноябрьскими выборами в Конгресс США. Байден - демократ, а саудиты исторически являются союзниками республиканцев, поэтому со стороны ситуация выглядит в целом выглядит логично.

Продолжаем с большим интересом наблюдать за дальнейшим развитием событий!

© Инвестируй или проиграешь

Российский сорт нефти Urals на протяжении многих лет торговался с весьма скромным дисконтом по отношению к эталонному сорту Brent, однако после 24 февраля дифференциал сильно расширился, и во второй половине апреля этот показатель в моменте даже превышал отметку в $37!

Однако начиная с 15 августа дисконт начал стремительно сокращаться, и на текущий момент составляет уже $24,2 за бочку. Ещё в конце апреля первый заместитель министра энергетики РФ Павел Сорокин поведал о том, что дисконт является краткосрочным, поскольку в мире нет свободных мощностей по добыче нефти. Однако тогда мало кто всерьёз воспринял его слова, и многие посчитали, что это обычный популизм.

А на деле, спустя 4 месяца после прогнозов чиновника, ситуация действительно стала развиваться по благоприятному сценарию, и это не может не радовать!

📈Кроме сокращения дисконта мы видим также уверенный рост котировок на #нефть марки Brent на этой неделе выше психологической отметки в $100 за баррель, что предполагает ценник по Urals $76,8.

📣 Более того, министр энергетики Саудовской Аравии принц Абдель Азиз бин Салман накануне в интервью агентству Bloomberg поведал о том, что страны ОПЕК+ могут ещё сократить добычу в ближайшее время.

К слову, уже на протяжении последних нескольких месяцев страны ОПЕК+ планомерно сокращают добычу, но раньше как-то об этом не говорили в слух, а сейчас, видимо, время уже пришло. У всех причины разные: в России добыча сократилась из-за санкционного давления Запада, в Анголе и Нигерии из-за недоинвестирования в разработку новых месторождений.

🇸🇦Речь Абдель Азиза бин Салмана можно рассматривать больше, как психологический фактор, с тем контекстом, что "добычу наращивать сильно не сможем, даже не надейтесь"!

По факту, саудиты «подложили свинью» американскому президенту Джо Байдену, который просил их наращивать производство углеводородов, чтобы помочь сбить рост цен перед ноябрьскими выборами в Конгресс США. Байден - демократ, а саудиты исторически являются союзниками республиканцев, поэтому со стороны ситуация выглядит в целом выглядит логично.

Продолжаем с большим интересом наблюдать за дальнейшим развитием событий!

© Инвестируй или проиграешь

{kind=link}

💻 OZON на этой неделе представил финансовые результаты за 2 кв. 2022 года.

📣 Информационные ленты сразу после публикации финансовых результатов активно начали пестрить заголовками, что компания впервые в своей истории получила положительный результат по скорректированной EBITDA, но меня в этой отчётности насторожил ряд факторов, о которых я предлагаю порассуждать вместе с вами.

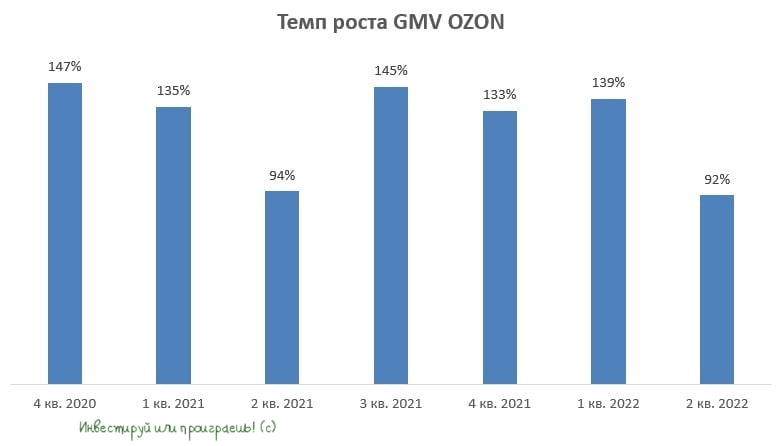

📈 Итак, мы видим, что оборот товаров (GMV) вырос с апреля по июнь на 92% (г/г) до 170,6 млрд руб., благодаря увеличению ассортимента и росту заказов.

С одной стороны, темп роста оказался на уровне основного конкурента в лице Wildberries. С другой стороны, темп роста оказался минимальным за всю публичную историю эмитента. Почему бы не сделать акцент на этом?

📈 Идём дальше. Выручка OZON выросла на 58% (г/г) до 58,5 млрд руб. С одной стороны, можно сделать заключение, что это прекрасный результат. С другой - в отечественном IT-секторе тот же Positive Technologies (#POSI) выглядит ещё более привлекательно, поскольку смог удвоить выручку во втором квартале.

Что касается нашумевшего показателя Adj.EBITDA, то по итогам отчётного периода он составил всего лишь 0,2 млрд руб. А вот операционный убыток при этом оказался куда более внушительным - 8,7 млрд руб.

Поскольку темп роста бизнеса OZON начинает замедляться, а конкуренция в отрасли очень острая, маловероятно, что компания сможет по итогам всего 2022 года выйти в ноль по показателю Adj.EBITDA. Но вот увидите - менеджмент преподнесёт нам это как позитивный тренд, и сокращение убытков будут выдавать за чудо чудесное!

🤷♂️ Ни в коем случае не подумайте, что я придираюсь к результатам OZON, но почему тот же Wildberries прибыльный с 2010 года, и эта прибыль ежегодно растёт двузначными темпами, в то время как OZON, который появился на свет гораздо раньше основного конкурента, до сих пор убыточный?

📉Отрицательный свободный денежный поток (FCF) вырос в 1 полугодии на 22,5% (г/г) до 15,4 млрд руб., на фоне убытков от операционной деятельности и удвоения капитальных затрат.

💼 Что касается долга OZON, то за последние три месяца он сократился на 24,4 млрд руб., при этом кэш сократился на 35,7 млрд. Частично кэш направили на сокращение долга, частично «проели» в операционной деятельности.

Занимательная статистика: когда OZON провёл IPO в конце 2020 года кэш на балансе превышал 100 млрд руб., сейчас осталось 56,7 млрд. руб. На ближайший год денег ещё точно хватит, а вот дальше либо компания всё-таки научится стабильно генерировать денежный поток, либо будет увеличивать долги и дальше, а на худой конец и вовсе задумается о допэмиссии.

👉В данный момент я не планирую покупать бумаги OZON (#OZON), и буду внимательно сделать за дальнейшим развитием событий.

❤️ Ставьте лайк, если суровая и агрессивная подача материала сегодня с моей стороны показалась вам оправданной. Если нет - всё равно поставьте лайк, но в комментариях под постом обязательно напишите с какими тезисами не согласны.

© Инвестируй или проиграешь

📣 Информационные ленты сразу после публикации финансовых результатов активно начали пестрить заголовками, что компания впервые в своей истории получила положительный результат по скорректированной EBITDA, но меня в этой отчётности насторожил ряд факторов, о которых я предлагаю порассуждать вместе с вами.

📈 Итак, мы видим, что оборот товаров (GMV) вырос с апреля по июнь на 92% (г/г) до 170,6 млрд руб., благодаря увеличению ассортимента и росту заказов.

С одной стороны, темп роста оказался на уровне основного конкурента в лице Wildberries. С другой стороны, темп роста оказался минимальным за всю публичную историю эмитента. Почему бы не сделать акцент на этом?

📈 Идём дальше. Выручка OZON выросла на 58% (г/г) до 58,5 млрд руб. С одной стороны, можно сделать заключение, что это прекрасный результат. С другой - в отечественном IT-секторе тот же Positive Technologies (#POSI) выглядит ещё более привлекательно, поскольку смог удвоить выручку во втором квартале.

Что касается нашумевшего показателя Adj.EBITDA, то по итогам отчётного периода он составил всего лишь 0,2 млрд руб. А вот операционный убыток при этом оказался куда более внушительным - 8,7 млрд руб.

Поскольку темп роста бизнеса OZON начинает замедляться, а конкуренция в отрасли очень острая, маловероятно, что компания сможет по итогам всего 2022 года выйти в ноль по показателю Adj.EBITDA. Но вот увидите - менеджмент преподнесёт нам это как позитивный тренд, и сокращение убытков будут выдавать за чудо чудесное!

🤷♂️ Ни в коем случае не подумайте, что я придираюсь к результатам OZON, но почему тот же Wildberries прибыльный с 2010 года, и эта прибыль ежегодно растёт двузначными темпами, в то время как OZON, который появился на свет гораздо раньше основного конкурента, до сих пор убыточный?

📉Отрицательный свободный денежный поток (FCF) вырос в 1 полугодии на 22,5% (г/г) до 15,4 млрд руб., на фоне убытков от операционной деятельности и удвоения капитальных затрат.

💼 Что касается долга OZON, то за последние три месяца он сократился на 24,4 млрд руб., при этом кэш сократился на 35,7 млрд. Частично кэш направили на сокращение долга, частично «проели» в операционной деятельности.

Занимательная статистика: когда OZON провёл IPO в конце 2020 года кэш на балансе превышал 100 млрд руб., сейчас осталось 56,7 млрд. руб. На ближайший год денег ещё точно хватит, а вот дальше либо компания всё-таки научится стабильно генерировать денежный поток, либо будет увеличивать долги и дальше, а на худой конец и вовсе задумается о допэмиссии.

👉В данный момент я не планирую покупать бумаги OZON (#OZON), и буду внимательно сделать за дальнейшим развитием событий.

❤️ Ставьте лайк, если суровая и агрессивная подача материала сегодня с моей стороны показалась вам оправданной. Если нет - всё равно поставьте лайк, но в комментариях под постом обязательно напишите с какими тезисами не согласны.

© Инвестируй или проиграешь

{kind=link}

💰 НОВАТЭК ещё в конце июля приняла решение не публиковать свою финансовую отчётность и не проводить телеконференцию с инвесторами по результатам 2 кв. 2022 года, однако дивидендная интрига витала в воздухе до последнего. И вот на этой неделе мы получили обнадёживающее решение Совета директоров компании, согласно которому дивидендные выплаты по итогам 6m2022 составят 45 руб. на акцию, что по текущим котировкам составляет полугодовую ДД=4%.

Правда, здесь я должен добавить важную для текущего года оговорку, что окончательное решение предстоит утвердить акционерам на внеочередном собрании 28 сентября. Но почти уверен, что неприятных сюрпризов мы здесь не получим, и всё будет по намеченному плану.

В конце июля мы с премиум-подписчиками хорошенько прожарили НОВАТЭК, да и в целом делали большую ставку на эту историю в новой реальности, и пока эта ставка себя оправдывает! Ну а котировки акций компании (#NVTK) уверенно пытаются закрепиться на четырёхзначных уровнях, получая дополнительную поддержку от дивидендных новостей.

По итогам 2021 года акционерам НОВАТЭК было выплачено 71,4 рубля на акцию, что дало в общей сложности ДД=5,5%. А по итогам 2022 года, скорее всего, будет выплачено ещё больше, чем в прошлом рекордном году! У компании высокая рентабельность и значительный операционный денежный поток, многократно покрывающий процентные платежи - а потому позволить щедрые выплаты компания сможет и дальше. Кроме того, менеджмент подтвердил намерение сохранять прежнюю практику выплат и дальше, и сейчас мы видим этому чёткое подтверждение.

📆 Дивидендная отсечка намечена на 9 октября (с учётом режима торгов Т+2).

© Инвестируй или проиграешь

Правда, здесь я должен добавить важную для текущего года оговорку, что окончательное решение предстоит утвердить акционерам на внеочередном собрании 28 сентября. Но почти уверен, что неприятных сюрпризов мы здесь не получим, и всё будет по намеченному плану.

В конце июля мы с премиум-подписчиками хорошенько прожарили НОВАТЭК, да и в целом делали большую ставку на эту историю в новой реальности, и пока эта ставка себя оправдывает! Ну а котировки акций компании (#NVTK) уверенно пытаются закрепиться на четырёхзначных уровнях, получая дополнительную поддержку от дивидендных новостей.

По итогам 2021 года акционерам НОВАТЭК было выплачено 71,4 рубля на акцию, что дало в общей сложности ДД=5,5%. А по итогам 2022 года, скорее всего, будет выплачено ещё больше, чем в прошлом рекордном году! У компании высокая рентабельность и значительный операционный денежный поток, многократно покрывающий процентные платежи - а потому позволить щедрые выплаты компания сможет и дальше. Кроме того, менеджмент подтвердил намерение сохранять прежнюю практику выплат и дальше, и сейчас мы видим этому чёткое подтверждение.

📆 Дивидендная отсечка намечена на 9 октября (с учётом режима торгов Т+2).

© Инвестируй или проиграешь

{kind=link}

👨🏻💻 В конце июня я для вас уже готовил пост, в котором подробно рассказал, как можно заработать на банковском депозите 4,6% доходности за месяц.

🧮 Более того, для чистоты эксперимента я открыл тогда вклад на себя и на жену, и уже успел получить и благополучно вывести те самые 4600*2=9200 руб. Схема работает!

Ну а раз схема работает, я с ещё большим энтузиазмом предлагаю вам всё-таки не полениться и заработать буквально за месяц лёгкие и приятные денежки. Причём за прошедшие два месяца месячная доходность предлагаемой схемы уменьшилась символически - с4,6% до 4,5%, в то время как ключевая ставка успела снизиться уже до 8% годовых!

Поэтому с вашего позволения повторю порядок действий, а вы в свою очередь должны поставить лайк под этим постом, если этот #лайфхак оказался для вас полезным:

https://teletype.in/@invest_or_lost/5sQ9Eoy_BN8

P.S. Если есть вопросы - пишите в комментариях. Чем смогу - помогу, т.к. сам уже проходил этот путь.

🧮 Более того, для чистоты эксперимента я открыл тогда вклад на себя и на жену, и уже успел получить и благополучно вывести те самые 4600*2=9200 руб. Схема работает!

Ну а раз схема работает, я с ещё большим энтузиазмом предлагаю вам всё-таки не полениться и заработать буквально за месяц лёгкие и приятные денежки. Причём за прошедшие два месяца месячная доходность предлагаемой схемы уменьшилась символически - с

Поэтому с вашего позволения повторю порядок действий, а вы в свою очередь должны поставить лайк под этим постом, если этот #лайфхак оказался для вас полезным:

https://teletype.in/@invest_or_lost/5sQ9Eoy_BN8

P.S. Если есть вопросы - пишите в комментариях. Чем смогу - помогу, т.к. сам уже проходил этот путь.

Teletype

Лайфхак: как заработать на депозите 4,5% за один месяц?

В конце июня я для вас подготовил пост, в котором подробно рассказал, как можно заработать на банковском депозите 4,6% доходности за месяц.

📈 В преддверии грядущей приостановки прокачки газа в Европу по трубопроводу "Северному потоку", который встанет на трёхдневный ремонт уже с 31 августа, цены на европейский газ за одну только прошлую неделю выросли почти на $1000 до $3500 или примерно на 40%!

До исторического максимума, который был зафиксирован в марте 2022 года на уровне $3900 за тысячу кубометров, осталось уже совсем немного, и на этой неделе будет очень любопытно продолжить наблюдение за котировками голубого топлива.

🤦♂️ В августе прошлого года стоимость газа в Европе достигла $580 за тысячу кубометров, и на тот момент это был рекорд. Сейчас голубое топливо продается по $3500 долларов за тысячу кубометров, и это не рекорд! А к концу года тысяча кубометров газа может подскочить уже до $4000, не исключают в Газпроме, Дмитрий Медведев в своём телеграм-канале и вовсе пророчит $5000 до конца 2022 года!

Поскольку до начала отопительного сезона в Евросоюзе осталось меньше 2 месяцев, то любое сокращение поставок газа сейчас на ура воспринимается спекулянтами, которые радостно задирают ценник вверх, и кому-то из них удаётся даже зарабатывать на этом. Плюс ко всему, активные разговоры на тему возможного сокращения экспорта СПГ со стороны Австралии, также добавляет бычьих настроений на газовом рынке.

👉 Не случайно акции Газпрома и НОВАТЭКа в последнее время торгуются лучше рынка.

И в первую очередь НОВАТЭК (#NVTK), который не участвует в «геополитической игре Россия-Евросоюз», а просто получает сверхдоходы за поставляемый газ! Акции НОВАТЭКа интересны к покупке по трёхзначным ценникам, но частично позицию можно открывать и при цене ниже 1100 руб., поскольку ценовое ралли на газовом рынке может продлится минимум до середины октября, когда официально будет дан старт отопительному сезону.

В то время как Газпром (#GAZP) после недавнего "дивидендного шока" пытается найти хоть какие-то точки опоры для котировок своих акций, и вполне возможно, что в качестве одной из таких опор сможет выступить недавняя новость о том, что с 1 октября 2022 года Газпром запустит опционную программу для руководства. И на этом фоне невольно разыгрываются фантазии на тему возможного возвращения дивидендов на повестку дня (пусть даже за 2022 год), либо речь может идти о байбэке. Но эти фантазии лучше отгоняйте, мой вам совет!

© Инвестируй или проиграешь

До исторического максимума, который был зафиксирован в марте 2022 года на уровне $3900 за тысячу кубометров, осталось уже совсем немного, и на этой неделе будет очень любопытно продолжить наблюдение за котировками голубого топлива.

🤦♂️ В августе прошлого года стоимость газа в Европе достигла $580 за тысячу кубометров, и на тот момент это был рекорд. Сейчас голубое топливо продается по $3500 долларов за тысячу кубометров, и это не рекорд! А к концу года тысяча кубометров газа может подскочить уже до $4000, не исключают в Газпроме, Дмитрий Медведев в своём телеграм-канале и вовсе пророчит $5000 до конца 2022 года!

Поскольку до начала отопительного сезона в Евросоюзе осталось меньше 2 месяцев, то любое сокращение поставок газа сейчас на ура воспринимается спекулянтами, которые радостно задирают ценник вверх, и кому-то из них удаётся даже зарабатывать на этом. Плюс ко всему, активные разговоры на тему возможного сокращения экспорта СПГ со стороны Австралии, также добавляет бычьих настроений на газовом рынке.

👉 Не случайно акции Газпрома и НОВАТЭКа в последнее время торгуются лучше рынка.

И в первую очередь НОВАТЭК (#NVTK), который не участвует в «геополитической игре Россия-Евросоюз», а просто получает сверхдоходы за поставляемый газ! Акции НОВАТЭКа интересны к покупке по трёхзначным ценникам, но частично позицию можно открывать и при цене ниже 1100 руб., поскольку ценовое ралли на газовом рынке может продлится минимум до середины октября, когда официально будет дан старт отопительному сезону.

В то время как Газпром (#GAZP) после недавнего "дивидендного шока" пытается найти хоть какие-то точки опоры для котировок своих акций, и вполне возможно, что в качестве одной из таких опор сможет выступить недавняя новость о том, что с 1 октября 2022 года Газпром запустит опционную программу для руководства. И на этом фоне невольно разыгрываются фантазии на тему возможного возвращения дивидендов на повестку дня (пусть даже за 2022 год), либо речь может идти о байбэке. Но эти фантазии лучше отгоняйте, мой вам совет!

© Инвестируй или проиграешь

{kind=link}

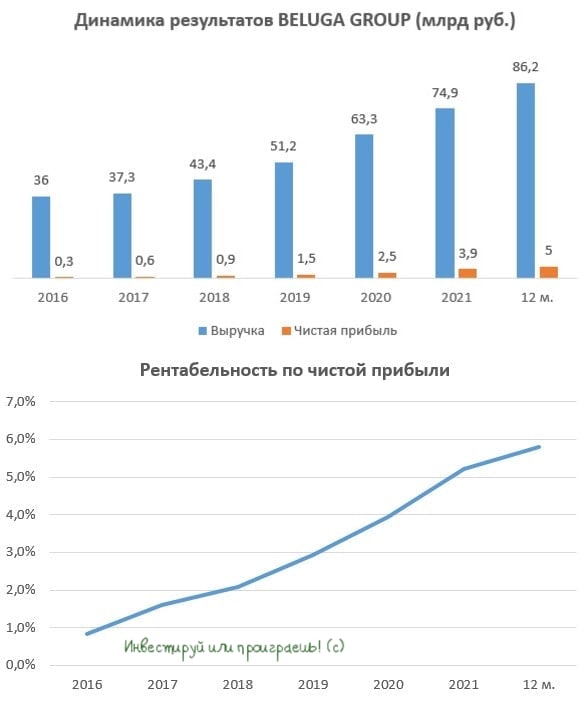

🥃 BELUGA GROUP представила финансовые результаты за 6 мес. 2022 года.

📈 Выручка компании с января по июнь выросла на 37% (г/г) до 42 млрд руб., благодаря увеличению объёма продаж алкогольной продукции и расширению собственной торговой сети «ВинЛаб».

📈 Напомню, полугодовые операционные результаты компании мы с вами подробно разбирали в прошлом месяце, поэтому сразу же перейдем к показателю EBITDA, который по итогам отчётного периода практически удвоился и достиг отметки в 7,2 млрд руб., на фоне сильного роста операционных доходов. Маржинальность бизнеса при этом увеличилась на 5 п.п. до 17%, что не может не радовать.

📈Чистая прибыль BELUGA GROUP также практически удвоилась и составила 2,3 млрд руб. При этом особо нужно отметить рост рентабельности по чистой прибыли – показатель растёт с 2016 года, и по итогам последних 12 месяцев составляет 5,8%.

💰 По итогам прошлого года на дивиденды было направлено 40% прибыли, и если такая динамика сохранится и в этом году, то промежуточные выплаты за первое полугодие составят 66,7 руб., что сулит ДД=2,4%. Не густо конечно, но в кризис и рак - рыба!

Сохраняется вероятность, что мы увидим норму выплат в размере 50% от чистой прибыли, но этот сценарий представляется маловероятным, поскольку у компании хоть и немного, но всё же выросла долговая нагрузка (NetDebt/EBITDA=1,8х), поэтому в кризис менеджмент решит поберечь кэш.

🍾 Итак, что мы с вами должны констатировать: бизнес BELUGA GROUP динамично развивается, и к 2024 году Совет директоров ждёт роста выручки до 130 млрд руб. (+51% к текущему уровню). Шансы на такой исход достаточно неплохие, учитывая кризис в отечественной экономике. Производители алкоголя всегда зарабатывают хороший профит в кризис.

Большинство факторов как в России, так и в мире, указывают на то, что кризис с нами будет ещё и в 2023 году. Спад ВВП в следующем году, видимо, будет меньше, чем в этом, но рост экономики уж точно маловероятен. При таком исходе компания продолжит генерировать рост выручки и прибыли двузначными темпами.

👉 Эта инвестиционная история мне не совсем близка (не спрашивайте почему - точного ответа я не сформировал), однако за текущих акционеров BELUGA GROUP я могу только искренне порадоваться! Котировки акций #BELU за один только август выросли более чем на 10% и уверенно направились на покорение круглой отметки 3000 рублей.

Ещё раз напомню, что помимо всего прочего BELUGA GROUP является ещё и крупнейшим поставщиком импортного алкоголя, и на фоне санкционного давления в этом сегменте компания может столкнуться с определёнными проблемами. Хотя за минувшие полгода складывается ощущение, что ситуация находится под контролем, да и сама компания признаёт сей факт. Но иметь ввиду этот момент нужно.

📈 Выручка компании с января по июнь выросла на 37% (г/г) до 42 млрд руб., благодаря увеличению объёма продаж алкогольной продукции и расширению собственной торговой сети «ВинЛаб».

📈 Напомню, полугодовые операционные результаты компании мы с вами подробно разбирали в прошлом месяце, поэтому сразу же перейдем к показателю EBITDA, который по итогам отчётного периода практически удвоился и достиг отметки в 7,2 млрд руб., на фоне сильного роста операционных доходов. Маржинальность бизнеса при этом увеличилась на 5 п.п. до 17%, что не может не радовать.

📈Чистая прибыль BELUGA GROUP также практически удвоилась и составила 2,3 млрд руб. При этом особо нужно отметить рост рентабельности по чистой прибыли – показатель растёт с 2016 года, и по итогам последних 12 месяцев составляет 5,8%.

💰 По итогам прошлого года на дивиденды было направлено 40% прибыли, и если такая динамика сохранится и в этом году, то промежуточные выплаты за первое полугодие составят 66,7 руб., что сулит ДД=2,4%. Не густо конечно, но в кризис и рак - рыба!

Сохраняется вероятность, что мы увидим норму выплат в размере 50% от чистой прибыли, но этот сценарий представляется маловероятным, поскольку у компании хоть и немного, но всё же выросла долговая нагрузка (NetDebt/EBITDA=1,8х), поэтому в кризис менеджмент решит поберечь кэш.

🍾 Итак, что мы с вами должны констатировать: бизнес BELUGA GROUP динамично развивается, и к 2024 году Совет директоров ждёт роста выручки до 130 млрд руб. (+51% к текущему уровню). Шансы на такой исход достаточно неплохие, учитывая кризис в отечественной экономике. Производители алкоголя всегда зарабатывают хороший профит в кризис.

Большинство факторов как в России, так и в мире, указывают на то, что кризис с нами будет ещё и в 2023 году. Спад ВВП в следующем году, видимо, будет меньше, чем в этом, но рост экономики уж точно маловероятен. При таком исходе компания продолжит генерировать рост выручки и прибыли двузначными темпами.

👉 Эта инвестиционная история мне не совсем близка (не спрашивайте почему - точного ответа я не сформировал), однако за текущих акционеров BELUGA GROUP я могу только искренне порадоваться! Котировки акций #BELU за один только август выросли более чем на 10% и уверенно направились на покорение круглой отметки 3000 рублей.

Ещё раз напомню, что помимо всего прочего BELUGA GROUP является ещё и крупнейшим поставщиком импортного алкоголя, и на фоне санкционного давления в этом сегменте компания может столкнуться с определёнными проблемами. Хотя за минувшие полгода складывается ощущение, что ситуация находится под контролем, да и сама компания признаёт сей факт. Но иметь ввиду этот момент нужно.

{kind=link}

📓 Группа Ренессанс Страхование опубликовала операционные результаты за 6 мес. 2022 года.

📈Страховые премии увеличились по итогам отчётного периода на 5,5% (г/г) до 50,4 млрд руб. Столь слабый результат во многом вызван провалом в сегменте «страхование жизни» - в начале каждого кризиса население активно скупает продукты питания и другие товары, поскольку это для него самая важная «страховка». Ну а страхование жизни в текущей ситуации - идея не столь очевидная и работоспособная, на взгляд большинства.

Поскольку на страхование жизни исторически приходится практически половина всех собранных премий, то динамика этого сегмента традиционно оказывает сильное влияние на итоговый результат.

📊 При всём при этом, нынешний кризис оказался не таким ужасным, как изначально думали экономисты и чиновники, и уже во 2 кв. 2022 года началось активное восстановление роста бизнеса. Ну или попытки его восстановления - это уже как вам угодно.

❓Высокий темп роста наблюдается в сегментах автострахования и добровольное медицинское страхование (ДМС), где показатели выросли более 20%, однако во многом это вызвано удорожанием цен на запчасти для авто и медицинские услуги. Валовый рост операционных доходов есть, но сможет ли компании сохранить приемлемый уровень маржинальности бизнеса? Вот в чём вопрос.

🤔 Бумаги Ренессанса сейчас стоят в два раза дешевле, чем во время IPO, однако я бы не торопился с их покупкой. Сейчас попытаюсь объяснить почему.

Страховщики исторически демонстрируют сильный рост бизнеса в момент выхода экономики из кризиса, поскольку увеличивается сбор страховых премий и растут инвестиционные доходы.

Но поскольку существует высокая вероятность затяжного кризиса (в лучшем случае на 1,5-2 года), то результаты страховых компаний в ближайшие кварталы ожидается на уровне инфляции или даже чуть ниже, а потому какого-то бурного роста здесь ожидать не приходится.

💰 Совет директоров Ренессанс Страхование отказался от дивидендов за 2021 год, хотя это был самый успешный год за всю историю компании. И очень маловероятно, что за 2022 года мы увидим выплаты. Я думаю, менеджмент будет беречь столь драгоценный кэш.

Но прошу не думать, что я пессимист - скорее, это мнение сформировано с оглядкой на ведущих экспертов в этой области. В частности, рейтинговое агентство «Эксперт РА» в своём недавнем обзоре по отечественному страховому рынку опросило крупнейших участников отрасли и пришло к выводу, что по итогам 2022 года страховой рынок сократится на 10%, а на фоне сильного роста инфляции многие сегменты будут убыточными.

👉 В совокупности всех этих факторов я не планирую покупать бумаги Ренессанс Страхование (#RENI) в свой портфель, но буду внимательно следить за дальнейшим развитием событий.

© Инвестируй или проиграешь

📈Страховые премии увеличились по итогам отчётного периода на 5,5% (г/г) до 50,4 млрд руб. Столь слабый результат во многом вызван провалом в сегменте «страхование жизни» - в начале каждого кризиса население активно скупает продукты питания и другие товары, поскольку это для него самая важная «страховка». Ну а страхование жизни в текущей ситуации - идея не столь очевидная и работоспособная, на взгляд большинства.

Поскольку на страхование жизни исторически приходится практически половина всех собранных премий, то динамика этого сегмента традиционно оказывает сильное влияние на итоговый результат.

📊 При всём при этом, нынешний кризис оказался не таким ужасным, как изначально думали экономисты и чиновники, и уже во 2 кв. 2022 года началось активное восстановление роста бизнеса. Ну или попытки его восстановления - это уже как вам угодно.

❓Высокий темп роста наблюдается в сегментах автострахования и добровольное медицинское страхование (ДМС), где показатели выросли более 20%, однако во многом это вызвано удорожанием цен на запчасти для авто и медицинские услуги. Валовый рост операционных доходов есть, но сможет ли компании сохранить приемлемый уровень маржинальности бизнеса? Вот в чём вопрос.

🤔 Бумаги Ренессанса сейчас стоят в два раза дешевле, чем во время IPO, однако я бы не торопился с их покупкой. Сейчас попытаюсь объяснить почему.

Страховщики исторически демонстрируют сильный рост бизнеса в момент выхода экономики из кризиса, поскольку увеличивается сбор страховых премий и растут инвестиционные доходы.

Но поскольку существует высокая вероятность затяжного кризиса (в лучшем случае на 1,5-2 года), то результаты страховых компаний в ближайшие кварталы ожидается на уровне инфляции или даже чуть ниже, а потому какого-то бурного роста здесь ожидать не приходится.

💰 Совет директоров Ренессанс Страхование отказался от дивидендов за 2021 год, хотя это был самый успешный год за всю историю компании. И очень маловероятно, что за 2022 года мы увидим выплаты. Я думаю, менеджмент будет беречь столь драгоценный кэш.

Но прошу не думать, что я пессимист - скорее, это мнение сформировано с оглядкой на ведущих экспертов в этой области. В частности, рейтинговое агентство «Эксперт РА» в своём недавнем обзоре по отечественному страховому рынку опросило крупнейших участников отрасли и пришло к выводу, что по итогам 2022 года страховой рынок сократится на 10%, а на фоне сильного роста инфляции многие сегменты будут убыточными.

👉 В совокупности всех этих факторов я не планирую покупать бумаги Ренессанс Страхование (#RENI) в свой портфель, но буду внимательно следить за дальнейшим развитием событий.

© Инвестируй или проиграешь

{kind=link}

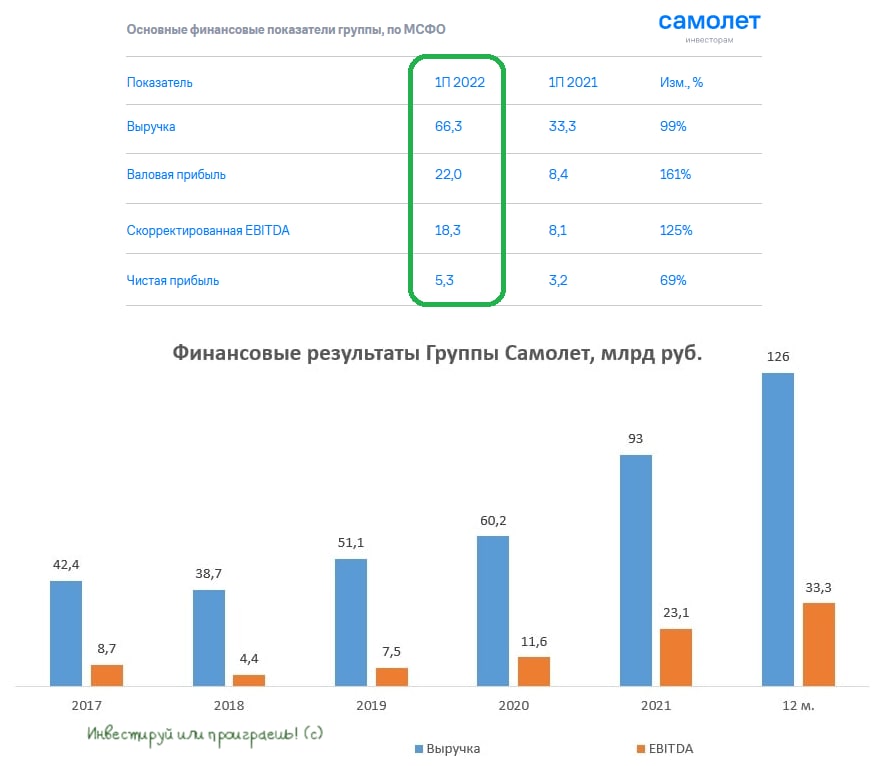

🧮 Группа «Самолет» представила финансовые результаты по МСФО за 6 мес. 2022 года

📈Выручка компании с января по июнь выросла на 99% (г/г) до 66,3 млрд руб. Доступная ипотека – ключевой драйвер роста выручки девелоперов. А учитывая, что доля контрактов, заключённых с участием ипотечных средств, у Группы Самолет по итогам отчётного периода составила 73,3%, динамика активности на ипотечном рынке очень важна. При этом, что важно - значительная часть их предложения подпадает под условия льготных программ и приходится, пожалуй, на самый платежеспособный регион страны, Москву и Московскую область.

📈 Скорректированный показатель EBITDA увеличился в отчётном периоде на 125% (г/г) до 18,3 млрд руб., благодаря сильному росту операционных доходов, при этом рост себестоимости удалось сдержать.

📊 Конкуренты в лице ЛСР (#LSRG) и Эталон (#ETLN) ранее уже опубликовали свои операционные результаты – продажи первого увеличились на 12,8% (г/г), а продажи второго и вовсе сократились на 29% (г/г). Группа «ПИК» ещё не представила свои результаты, но её менеджмент отмечал, что они не сильно будут отличаться от прошлогодних – в 2021 год девелопер нарастил выручку на 28%. Но уже сейчас можно сделать вывод, что Самолет по-прежнему является самым быстрорастущим девелопером, что не может не радовать.

👩 «В условиях сохраняющегося дефицита качественного жилья на рынке и роста спроса мы запускаем новые очереди в существующих проектах, выводим на рынок новые проекты и увеличиваем доступность жилья для клиентов, предлагая совместно с банками-партнерами субсидированные ставки по ипотечным кредитам», - поведала заместитель генерального директора группы «Самолет» по экономике и финансам Наталья Грознова.

💰 Совет директоров с оптимизмом смотрит в будущее и анонсировал дивиденды за 2 кв. 2022 года в размере 41 руб., что сулит квартальную ДД=1,3%. Закрытие реестра намечено на 12 октября. С одной стороны может показаться, что доходность весьма скромная, но в июле уже были выплачены дивиденды за 1 кв. 2022 года – 41 руб. на акцию, а в декабре компания планирует уже третий транш – 82 рубля! К слову, «Самолёт» — единственный публичный застройщик, который платит дивиденды акционерам, несмотря на кризис, а это дорогого стоит!

🇷🇺 К этому остаётся добавить, что Правительство РФ оказывает комплексную поддержку строительному сектору. В частности, недавно ставка по льготной ипотеке была снижена до 7%, а к 2030 году стоит цель увеличить ввод нового жилья до 120 млн м² в год (+29,6% к уровню 2021 года).

По данным Центробанка, выдача ипотечных кредитов в июле выросла на 35% до 342 млрд рублей (с 253 млрд в июне), что позволяет рассчитывать на сохранение высоких темпов роста выручки «Самолета» не только в 3 кв. 2022 года, но и далее.

🏢Какая основная мотивация для покупки квартиры? Ну конечно же улучшение жилищных условий! Обеспеченность жильем в России на 20% ниже, чем в странах Восточной Европы. Более того, порядка 7% семей снимают жильё, и их также можно считать потенциальными клиентами девелоперов.

Несмотря на бурный рост ипотечного рынка в последние годы, в России по-прежнему невысокий уровень охвата ипотекой: отношение ипотечных кредитов к ВВП составляет 10%, при среднем показателе на развивающихся рынках порядка 15%. Благодаря льготным гос.программам и снижению процентных ставок, ипотечный рынок шаг за шагом будет приближаться к отметке 15%, что благоприятно для роста финансовых показателей застройщиков.

👉 По итогам этого года менеджмент Группы Самолет планирует выйти на показатель скорректированной EBITDA в 65+ млрд руб., а учитывая ударные темпы роста бизнеса и комфортный уровень долга, текущая капитализация в 185 млрд руб. указывает на недооценку рынком компании. Акции (#SMLT) нацелены на тестирование полугодового максимума, который расположен на отметке 3500 руб., и складывается ощущение, что им это вполне по силам!

Более того, "Открытие Инвестиции" и вовсе делает прогноз, что покорение цели 4000 руб. котировками акций Группы Самолет не за горами! С большим любопытством будем наблюдать за дальнейшим развитием событий.

© Инвестируй или проиграешь

📈Выручка компании с января по июнь выросла на 99% (г/г) до 66,3 млрд руб. Доступная ипотека – ключевой драйвер роста выручки девелоперов. А учитывая, что доля контрактов, заключённых с участием ипотечных средств, у Группы Самолет по итогам отчётного периода составила 73,3%, динамика активности на ипотечном рынке очень важна. При этом, что важно - значительная часть их предложения подпадает под условия льготных программ и приходится, пожалуй, на самый платежеспособный регион страны, Москву и Московскую область.

📈 Скорректированный показатель EBITDA увеличился в отчётном периоде на 125% (г/г) до 18,3 млрд руб., благодаря сильному росту операционных доходов, при этом рост себестоимости удалось сдержать.

📊 Конкуренты в лице ЛСР (#LSRG) и Эталон (#ETLN) ранее уже опубликовали свои операционные результаты – продажи первого увеличились на 12,8% (г/г), а продажи второго и вовсе сократились на 29% (г/г). Группа «ПИК» ещё не представила свои результаты, но её менеджмент отмечал, что они не сильно будут отличаться от прошлогодних – в 2021 год девелопер нарастил выручку на 28%. Но уже сейчас можно сделать вывод, что Самолет по-прежнему является самым быстрорастущим девелопером, что не может не радовать.

👩 «В условиях сохраняющегося дефицита качественного жилья на рынке и роста спроса мы запускаем новые очереди в существующих проектах, выводим на рынок новые проекты и увеличиваем доступность жилья для клиентов, предлагая совместно с банками-партнерами субсидированные ставки по ипотечным кредитам», - поведала заместитель генерального директора группы «Самолет» по экономике и финансам Наталья Грознова.

💰 Совет директоров с оптимизмом смотрит в будущее и анонсировал дивиденды за 2 кв. 2022 года в размере 41 руб., что сулит квартальную ДД=1,3%. Закрытие реестра намечено на 12 октября. С одной стороны может показаться, что доходность весьма скромная, но в июле уже были выплачены дивиденды за 1 кв. 2022 года – 41 руб. на акцию, а в декабре компания планирует уже третий транш – 82 рубля! К слову, «Самолёт» — единственный публичный застройщик, который платит дивиденды акционерам, несмотря на кризис, а это дорогого стоит!

🇷🇺 К этому остаётся добавить, что Правительство РФ оказывает комплексную поддержку строительному сектору. В частности, недавно ставка по льготной ипотеке была снижена до 7%, а к 2030 году стоит цель увеличить ввод нового жилья до 120 млн м² в год (+29,6% к уровню 2021 года).

По данным Центробанка, выдача ипотечных кредитов в июле выросла на 35% до 342 млрд рублей (с 253 млрд в июне), что позволяет рассчитывать на сохранение высоких темпов роста выручки «Самолета» не только в 3 кв. 2022 года, но и далее.

🏢Какая основная мотивация для покупки квартиры? Ну конечно же улучшение жилищных условий! Обеспеченность жильем в России на 20% ниже, чем в странах Восточной Европы. Более того, порядка 7% семей снимают жильё, и их также можно считать потенциальными клиентами девелоперов.

Несмотря на бурный рост ипотечного рынка в последние годы, в России по-прежнему невысокий уровень охвата ипотекой: отношение ипотечных кредитов к ВВП составляет 10%, при среднем показателе на развивающихся рынках порядка 15%. Благодаря льготным гос.программам и снижению процентных ставок, ипотечный рынок шаг за шагом будет приближаться к отметке 15%, что благоприятно для роста финансовых показателей застройщиков.

👉 По итогам этого года менеджмент Группы Самолет планирует выйти на показатель скорректированной EBITDA в 65+ млрд руб., а учитывая ударные темпы роста бизнеса и комфортный уровень долга, текущая капитализация в 185 млрд руб. указывает на недооценку рынком компании. Акции (#SMLT) нацелены на тестирование полугодового максимума, который расположен на отметке 3500 руб., и складывается ощущение, что им это вполне по силам!

Более того, "Открытие Инвестиции" и вовсе делает прогноз, что покорение цели 4000 руб. котировками акций Группы Самолет не за горами! С большим любопытством будем наблюдать за дальнейшим развитием событий.

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

💰 Пока я отмечал сегодня вечером день рождения Александра Лукашенко, Уоррена Баффетта и Анны Козловой (это моя жена), новостной фон на российском фондовом рынке буквально взорвала новость о том, что Совет директоров Газпрома неожиданно для всех рекомендовал промежуточные дивиденды по итогам 1 полугодия 2022 года в размере 51,03 руб. (примерно столько же, сколько компания не выплатила по итогам работы в 2021 году), что по текущим котировкам сулит фантастическую ДД=25,01%!!!

В этот момент я отставил бокал вина в сторону, перестал играть на гитаре гостям, снял линзы и надел очки, решив перепроверить эту информацию…и действительно – так и есть! Что это за праздник такой, скажите мне??

Сразу же вспомнилась сегодняшняя очень странная динамика торгов в акциях Газпрома (напомню, рост котировок во вторник составил +7,4%), и я вдруг задумался… а ведь кто-то ведь из приближённых к этой истории наверняка заработал на этом! Особенно на фоне того, что с 1 октября 2022 года Газпром запустит опционную программу для руководства (буквально сегодня утром вспоминал про этот момент).

После летней печальной истории с отменёнными дивидендами за 2021 год я вновь пытаюсь погасить в себе эйфорию, но на сей раз это сделать получается куда сложнее, ведь вторая подряд подобная отмена за последние три месяца будет воспринята не то, что бы странно..это будет уже клиника какая-то, честное слово! Именно поэтому я настраиваюсь на позитивный исход и 30 сентября, на внеочередном собрании акционеров Газпрома, жду благополучного утверждения сегодняшней дивидендной рекомендации, назло всем врагам и недоброжелателям!

❗️ВАЖНЫЙ МОМЕНТ: если бы Газпром всё-таки принял решение о выплате рекомендованных дивидендов за 2021 год летом, то на замороженные счета отправилось бы порядка 200 млрд рублей. Но теперь, когда Газпром в середине августа запустил автоматическую (принудительную) конвертацию депозитарных расписок в локальные акции, этот фактор уже неактуален, а ориентировочный срок завершения процедуры автоматической конвертации депозитарных расписок в акции – сентябрь 2022 года, то есть чётко до момента закрытия реестра для получения дивидендов за первое полугодие!

Именно поэтому летняя отмена дивидендов была весьма дальновидным и продуманным шагом, правда осуществлена вся эта задумка была крайне отвратительно. Благо, хоть сейчас за ум взялись в Газпроме и на сей раз, я очень надеюсь, всё закончится благополучно для акционеров в плане дивидендов.

👨🏻💼 Даже Фамил Садыгов, заместитель Председателя Правления Газпрома, сегодня излучал оптимизм, а это дорогого стоит. Внимание на последний абзац в этой речи, он определяющий:

«Несмотря на санкционное давление и неблагоприятную внешнюю среду, в 1 полугодии 2022 года Газпром продемонстрировала рекордные показатели выручки и чистой прибыли по МСФО при снижении чистого долга и уровня долговой нагрузки до минимальных значений. Показатель чистой прибыли составил 2,5 трлн руб. После применения корректировок на неденежные статьи, указанные в действующей дивидендной политике компании, размер дивидендной базы составил 2,4 трлн руб.

Принимая во внимание уверенные финансовые результаты и значительный запас ликвидности на балансе, Совет директоров рекомендовал Общему собранию акционеров проголосовать за выплату дивидендов в размере 51,03 руб. на акцию по итогам 1 полугодия 2022 года, что соответствует 50% от скорректированной чистой прибыли за этот период.

В дальнейшем мы намерены придерживаться действующей Дивидендной политики и предлагать Совету директоров рекомендации о выплате не менее 50% от скорректированной чистой прибыли».

🍾 Со своей стороны, я искренне поздравляю тех крепких парней (и крепких девчат), которым хватило силы воли в тот сложный июльский день не нажать кнопку SELL на акциях Газпрома, а просто перетерпеть сложный момент в инвестиционной практике и дождаться сегодняшнего триумфа! Боюсь даже представить, насколько вверх завтра улетят акции Газпрома на этой феерической новости, но сегодня я просто счастлив, друзья мои!

В этот момент я отставил бокал вина в сторону, перестал играть на гитаре гостям, снял линзы и надел очки, решив перепроверить эту информацию…и действительно – так и есть! Что это за праздник такой, скажите мне??

Сразу же вспомнилась сегодняшняя очень странная динамика торгов в акциях Газпрома (напомню, рост котировок во вторник составил +7,4%), и я вдруг задумался… а ведь кто-то ведь из приближённых к этой истории наверняка заработал на этом! Особенно на фоне того, что с 1 октября 2022 года Газпром запустит опционную программу для руководства (буквально сегодня утром вспоминал про этот момент).

После летней печальной истории с отменёнными дивидендами за 2021 год я вновь пытаюсь погасить в себе эйфорию, но на сей раз это сделать получается куда сложнее, ведь вторая подряд подобная отмена за последние три месяца будет воспринята не то, что бы странно..это будет уже клиника какая-то, честное слово! Именно поэтому я настраиваюсь на позитивный исход и 30 сентября, на внеочередном собрании акционеров Газпрома, жду благополучного утверждения сегодняшней дивидендной рекомендации, назло всем врагам и недоброжелателям!

❗️ВАЖНЫЙ МОМЕНТ: если бы Газпром всё-таки принял решение о выплате рекомендованных дивидендов за 2021 год летом, то на замороженные счета отправилось бы порядка 200 млрд рублей. Но теперь, когда Газпром в середине августа запустил автоматическую (принудительную) конвертацию депозитарных расписок в локальные акции, этот фактор уже неактуален, а ориентировочный срок завершения процедуры автоматической конвертации депозитарных расписок в акции – сентябрь 2022 года, то есть чётко до момента закрытия реестра для получения дивидендов за первое полугодие!

Именно поэтому летняя отмена дивидендов была весьма дальновидным и продуманным шагом, правда осуществлена вся эта задумка была крайне отвратительно. Благо, хоть сейчас за ум взялись в Газпроме и на сей раз, я очень надеюсь, всё закончится благополучно для акционеров в плане дивидендов.

👨🏻💼 Даже Фамил Садыгов, заместитель Председателя Правления Газпрома, сегодня излучал оптимизм, а это дорогого стоит. Внимание на последний абзац в этой речи, он определяющий:

«Несмотря на санкционное давление и неблагоприятную внешнюю среду, в 1 полугодии 2022 года Газпром продемонстрировала рекордные показатели выручки и чистой прибыли по МСФО при снижении чистого долга и уровня долговой нагрузки до минимальных значений. Показатель чистой прибыли составил 2,5 трлн руб. После применения корректировок на неденежные статьи, указанные в действующей дивидендной политике компании, размер дивидендной базы составил 2,4 трлн руб.

Принимая во внимание уверенные финансовые результаты и значительный запас ликвидности на балансе, Совет директоров рекомендовал Общему собранию акционеров проголосовать за выплату дивидендов в размере 51,03 руб. на акцию по итогам 1 полугодия 2022 года, что соответствует 50% от скорректированной чистой прибыли за этот период.

В дальнейшем мы намерены придерживаться действующей Дивидендной политики и предлагать Совету директоров рекомендации о выплате не менее 50% от скорректированной чистой прибыли».

🍾 Со своей стороны, я искренне поздравляю тех крепких парней (и крепких девчат), которым хватило силы воли в тот сложный июльский день не нажать кнопку SELL на акциях Газпрома, а просто перетерпеть сложный момент в инвестиционной практике и дождаться сегодняшнего триумфа! Боюсь даже представить, насколько вверх завтра улетят акции Газпрома на этой феерической новости, но сегодня я просто счастлив, друзья мои!

{kind=link}

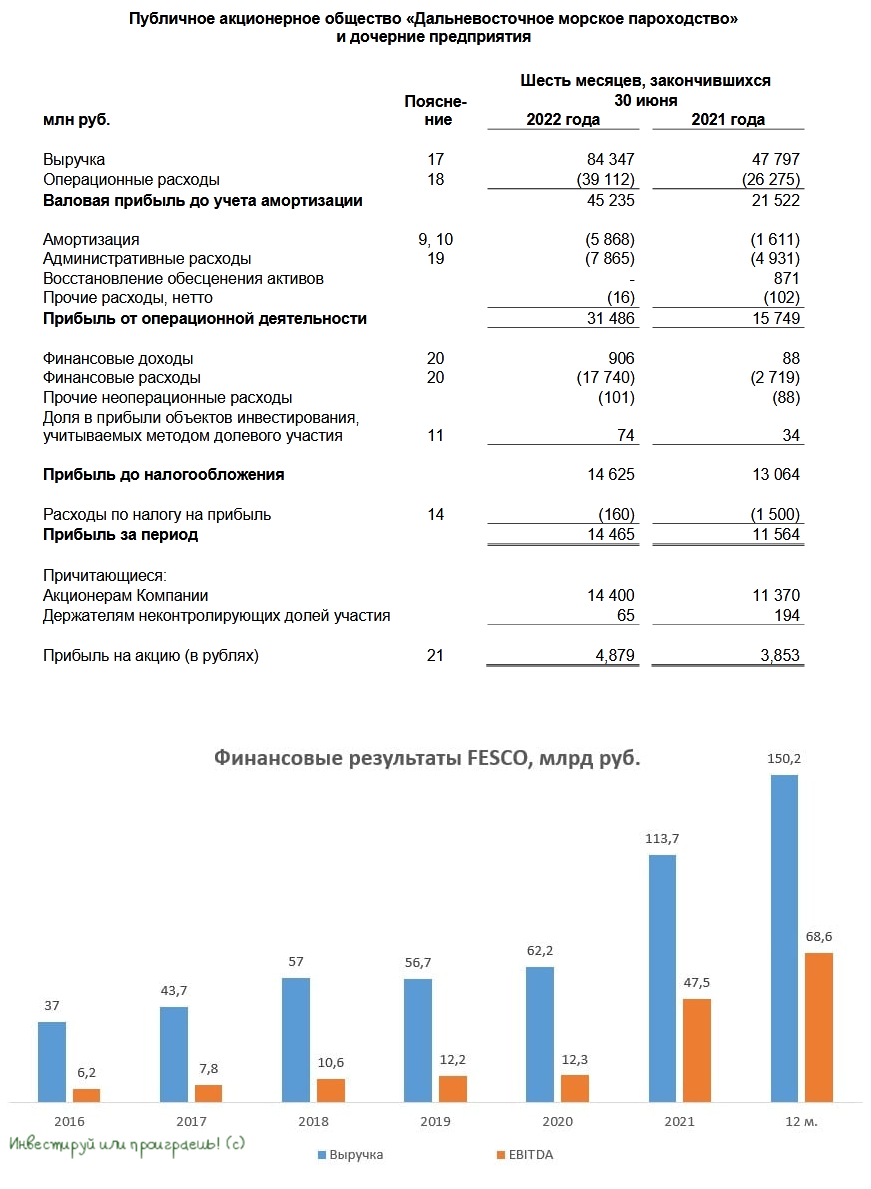

🧮 Транспортная группа FESCO отчиталась по МСФО за 6 мес. 2022 года.

📈 Выручка компании с января по июнь выросла на 75% (г/г) до 84,3 млрд руб., благодаря росту ставок на морские перевозок и увеличению контейнерного оборота на сети РЖД.

🌏 FESCO – бенефициар смены логистических потоков с Запада на Восток, поскольку компания исторически сфокусирована на транспортировки грузов по маршруту Россия-Азия.

📈 Показатель EBITDA вырос по итогам отчётного периода ещё более убедительно - на 125% (г/г) до 38 млрд руб., на фоне роста операционных доходов и жёсткого контроля над издержками. Сильный рост инфляции в России в первой половине года привёл к росту издержек на 50%, однако темп прироста этих издержек оказался ниже темпа роста доходов компании, что не может не радовать.

💼 Отрадно отметить снижение долговой нагрузки: чистый долг за минувший год сократился более чем в 3 раза до 6,5 млрд руб., а соотношение NetDebt/EBITDA на конец отчётного периода составило символические 0,3х.

💰 На первый взгляд может показаться, что сильный рост финансовых результатов и низкая долговая нагрузка вполне позволяют Совету директоров анонсировать дивидендные выплаты, однако мажоритарий Андрей Северилов осенью 2021 года (т.е. ещё до СВО на Украине) заявлял о том, что до 2024 года компания не будет выплачивать дивиденды из-за масштабной программы модернизации Владивостокского морского торгового порта. И в новой реальности этим словам приходится верить ещё больше.

😟 Во втором полугодии результаты компании ожидаются похуже, поскольку падают фрахтовое ставки на морские контейнерные перевозки (падение в августе на 40% г/г), а также сокращается контейнерный оборот на сети РЖД.

👉 Бумаги FESCO (#FESH) последние 4 месяца торгуются в диапазоне 25-36 руб., и при снижении котировок к нижней границе диапазона акции могут быть интересными для долгосрочных покупок, в расчёте на завершение инвестиционной программы и возвращение дивидендной истории на повестку дня. Но, повторюсь, дивидендов в этой истории придётся подождать ещё несколько лет, по указанным выше причинам.

📈 Выручка компании с января по июнь выросла на 75% (г/г) до 84,3 млрд руб., благодаря росту ставок на морские перевозок и увеличению контейнерного оборота на сети РЖД.

🌏 FESCO – бенефициар смены логистических потоков с Запада на Восток, поскольку компания исторически сфокусирована на транспортировки грузов по маршруту Россия-Азия.

📈 Показатель EBITDA вырос по итогам отчётного периода ещё более убедительно - на 125% (г/г) до 38 млрд руб., на фоне роста операционных доходов и жёсткого контроля над издержками. Сильный рост инфляции в России в первой половине года привёл к росту издержек на 50%, однако темп прироста этих издержек оказался ниже темпа роста доходов компании, что не может не радовать.

💼 Отрадно отметить снижение долговой нагрузки: чистый долг за минувший год сократился более чем в 3 раза до 6,5 млрд руб., а соотношение NetDebt/EBITDA на конец отчётного периода составило символические 0,3х.

💰 На первый взгляд может показаться, что сильный рост финансовых результатов и низкая долговая нагрузка вполне позволяют Совету директоров анонсировать дивидендные выплаты, однако мажоритарий Андрей Северилов осенью 2021 года (т.е. ещё до СВО на Украине) заявлял о том, что до 2024 года компания не будет выплачивать дивиденды из-за масштабной программы модернизации Владивостокского морского торгового порта. И в новой реальности этим словам приходится верить ещё больше.

😟 Во втором полугодии результаты компании ожидаются похуже, поскольку падают фрахтовое ставки на морские контейнерные перевозки (падение в августе на 40% г/г), а также сокращается контейнерный оборот на сети РЖД.

👉 Бумаги FESCO (#FESH) последние 4 месяца торгуются в диапазоне 25-36 руб., и при снижении котировок к нижней границе диапазона акции могут быть интересными для долгосрочных покупок, в расчёте на завершение инвестиционной программы и возвращение дивидендной истории на повестку дня. Но, повторюсь, дивидендов в этой истории придётся подождать ещё несколько лет, по указанным выше причинам.

{kind=link}

👑 Селигдар представил свои финансовые результаты за 6 мес. 2022 года.

📈 Выручка золотодобытчика увеличилась с января по июнь всего лишь на 2% (г/г) до 11,6 млрд руб., несмотря на обнадёживающие производственные показатели в отчётном периоде и статус самой быстрорастущей компании в отрасли. Слабые результаты во многом вызваны снижением средней цены реализации золота, при этом продажи оловянного, вольфрамового и медного концентратов заметно выросли - сразу на 47% (г/г).

📉Показатель EBITDA при этом снизился на 9% (г/г) до 5,7 млрд руб. на фоне роста себестоимости производства и увеличения затрат на персонал. Двузначная инфляция съедает маржинальность отечественных золотодобытчиков - это факт!

📈 Зато чистая прибыль уверенно выросла по сравнению с прошлым годом почти в 3 раза - до 10,7 млрд руб. , но сильно обольщаться инвесторам не следует, поскольку такой результат получен во многом благодаря положительным курсовым разницам.

💼 Долговая нагрузка по показателю NetDebt/EBITDA в первом полугодии выросла с 2,0х до 2,4х, но по-прежнему находится на приемлемом уровне, хотя определённая тревога появляется.

🏛 Отрадно отметить, что 29 июля 2022 года Мосбиржа включила бумаги Селигдара в первый котировальный список, что теперь позволит фондам покупать акции в свои портфели. А это автоматически означает, что бумаги компании будут сильнее реагировать на благоприятную рыночную конъюнктуру.

⚖️ Долларовые цены на золото сейчас котируются вблизи двухлетних минимумов и чётких драйверов для восстановления ценников в ближайшие месяцы особенно не просматривается, поскольку ведущие мировые Центробанки активно повышают процентные ставки, что негативно сказывается на производителей драгметаллов.

Рублёвые цены на жёлтый металл (из-за уверенного положения отечественной валюты по отношению к доллару) и вовсе находятся вблизи своих трёхлетних минимумов.

А тем временем Минфин и Центробанк до сих пор продолжают споры о том, как правильно провести девальвацию рубля. Первый хочет быстро и сразу на 20-30%, второй - агитирует за более плавный подход, но в любом случае общий знаменатель до сих пор найти не удаётся, а потому воз и ныне там. Впрочем, есть шанс, что уже в следующем году курс рубля даст слабину к доллару, и золотодобытчики получат глоток свежего воздуха.

💰В 2023 году Селигдару придётся погасить по плану 14,9 млрд руб. долга. Скорее всего, большая часть будет рефинансирована, учитывая снижение процентных ставок по кредитам в последние месяцы, однако треть от этой суммы вполне может быть погашена за счёт операционных доходов, что может привести к переоценке бизнеса.

👉 В любом случае, Селигдар – это долгосрочная история, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова. При ценнике ниже 40 руб. обыкновенные бумаги компании (#SELG) в принципе интересны для покупок.

📈 Выручка золотодобытчика увеличилась с января по июнь всего лишь на 2% (г/г) до 11,6 млрд руб., несмотря на обнадёживающие производственные показатели в отчётном периоде и статус самой быстрорастущей компании в отрасли. Слабые результаты во многом вызваны снижением средней цены реализации золота, при этом продажи оловянного, вольфрамового и медного концентратов заметно выросли - сразу на 47% (г/г).

📉Показатель EBITDA при этом снизился на 9% (г/г) до 5,7 млрд руб. на фоне роста себестоимости производства и увеличения затрат на персонал. Двузначная инфляция съедает маржинальность отечественных золотодобытчиков - это факт!

📈 Зато чистая прибыль уверенно выросла по сравнению с прошлым годом почти в 3 раза - до 10,7 млрд руб. , но сильно обольщаться инвесторам не следует, поскольку такой результат получен во многом благодаря положительным курсовым разницам.

💼 Долговая нагрузка по показателю NetDebt/EBITDA в первом полугодии выросла с 2,0х до 2,4х, но по-прежнему находится на приемлемом уровне, хотя определённая тревога появляется.

🏛 Отрадно отметить, что 29 июля 2022 года Мосбиржа включила бумаги Селигдара в первый котировальный список, что теперь позволит фондам покупать акции в свои портфели. А это автоматически означает, что бумаги компании будут сильнее реагировать на благоприятную рыночную конъюнктуру.

⚖️ Долларовые цены на золото сейчас котируются вблизи двухлетних минимумов и чётких драйверов для восстановления ценников в ближайшие месяцы особенно не просматривается, поскольку ведущие мировые Центробанки активно повышают процентные ставки, что негативно сказывается на производителей драгметаллов.

Рублёвые цены на жёлтый металл (из-за уверенного положения отечественной валюты по отношению к доллару) и вовсе находятся вблизи своих трёхлетних минимумов.

А тем временем Минфин и Центробанк до сих пор продолжают споры о том, как правильно провести девальвацию рубля. Первый хочет быстро и сразу на 20-30%, второй - агитирует за более плавный подход, но в любом случае общий знаменатель до сих пор найти не удаётся, а потому воз и ныне там. Впрочем, есть шанс, что уже в следующем году курс рубля даст слабину к доллару, и золотодобытчики получат глоток свежего воздуха.

💰В 2023 году Селигдару придётся погасить по плану 14,9 млрд руб. долга. Скорее всего, большая часть будет рефинансирована, учитывая снижение процентных ставок по кредитам в последние месяцы, однако треть от этой суммы вполне может быть погашена за счёт операционных доходов, что может привести к переоценке бизнеса.

👉 В любом случае, Селигдар – это долгосрочная история, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова. При ценнике ниже 40 руб. обыкновенные бумаги компании (#SELG) в принципе интересны для покупок.

{kind=link}

Не откладывай на завтра то, что можно заложить сегодня

🏛 Снижение ключевой ставки ЦБ привело к резкому падению доходности ОФЗ и корпоративных облигаций первого эшелона. А потому сейчас на долговом рынке трудно найти эмитента с доходностью выше инфляции.

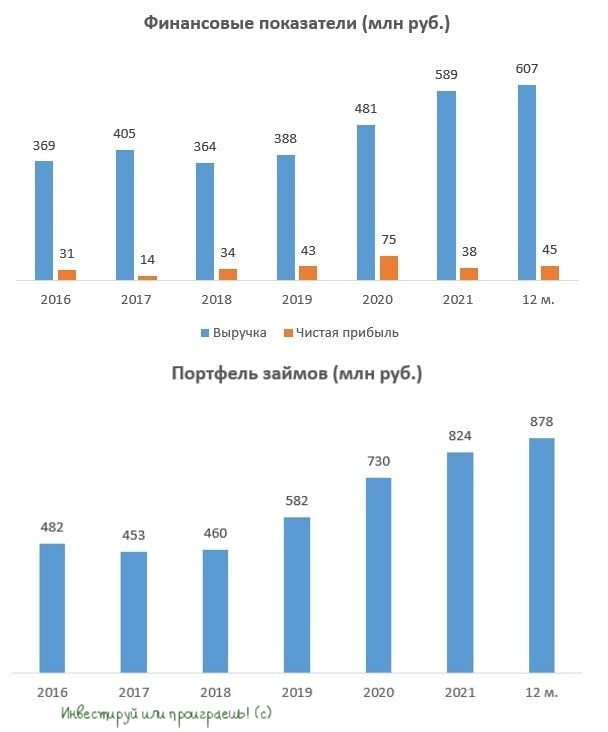

Неудивительно, что на этом фоне многие отечественные инвесторы обращают свои взоры на сегмент ВДО (высокодоходные облигации), и сегодня в этой рубрике я предлагаю прожарить компанию «Донской ломбард», которая является крупнейшей сетью ломбардов на юге России.

🏦 Сеть ломбардов начитывает 75 офисов в Ростовской области, в которых обслуживается 75 тыс. клиентов. Эти ломбарды традиционно выдают займы под залог ювелирных изделий, техники, швейцарских часов.

Портфель займов по состоянию на 31 марта 2022 года составляет 878,6 млн руб., средний размер займа на одного клиента 18 тыс. руб. Доля просроченной задолженности за последние шесть лет не превышала 8% (очень хороший показатель).

Что интересно, эмитент идет в ногу со временем и активно использует цифровизацию в своем бизнесе – клиентам даже доступно мобильное приложение, где внедрена система безналичной выдачи займов на карты клиентов, а также есть возможность погашать заём и получать уведомления о промо-акциях и специальных предложениях!

📈 Что касается финансовых показателей, то на протяжении последних шести лет компания демонстрирует стабильный рост выручки и чистой прибыли, что не может не радовать.

При этом на собственников бизнеса приходится львиная доля долга компании – мажоритарии предоставили займы на 482 млн руб. под ставку 18% годовых. На Мосбирже даже размещён облигационный выпуск на 150 млн руб., который сейчас торгуется с доходностью 15,8%. Из явных минусов, которые зачастую присущи высокодоходным историям - это отсутствие рейтинга у данного эмитента.

👑 Золото – это, как известно, основной актив, под который выдаются займы в ломбардах. Именно поэтому в периоды кризисов у ломбардов традиционно меньше рисков, чем у компаний по микрокредитованию, которые выдают займы только лишь по паспорту. Думаю, ни у кого нет сомнений, что 2022 год для нашей страны уж точно кризисный (ну или переломный - это уже как угодно), а потому такая антикризисная стабильность, которую демонстрируют ломбарды в такие времена - очень важное преимущество.

👉 До погашения облигаций «Донского ломбарда» (RU000A1024R4) остался ровно год - этот выпуск рассчитан до 2 сентября 2023 года. А потому, если вы хотите зафиксировать доходность в 15,8% годовых и вы готовы взять на себя соответствующие риски, которые автоматически несут в себе ВДО, эти бумаги могут быть интересными для покупок.

Спешу добавить, что этот материал не является индивидуальной инвестиционной рекомендацией. Лишь мысли вслух, сухие цифры и авторские расчёты.

Читайте также:

🔸 Газпром умеет приятно удивлять!

🔸 Как заработать на банковском депозите 4,6% за месяц?

🔸 НОВАТЭК: щедрые промежуточные дивиденды

🏛 Снижение ключевой ставки ЦБ привело к резкому падению доходности ОФЗ и корпоративных облигаций первого эшелона. А потому сейчас на долговом рынке трудно найти эмитента с доходностью выше инфляции.

Неудивительно, что на этом фоне многие отечественные инвесторы обращают свои взоры на сегмент ВДО (высокодоходные облигации), и сегодня в этой рубрике я предлагаю прожарить компанию «Донской ломбард», которая является крупнейшей сетью ломбардов на юге России.

🏦 Сеть ломбардов начитывает 75 офисов в Ростовской области, в которых обслуживается 75 тыс. клиентов. Эти ломбарды традиционно выдают займы под залог ювелирных изделий, техники, швейцарских часов.

Портфель займов по состоянию на 31 марта 2022 года составляет 878,6 млн руб., средний размер займа на одного клиента 18 тыс. руб. Доля просроченной задолженности за последние шесть лет не превышала 8% (очень хороший показатель).

Что интересно, эмитент идет в ногу со временем и активно использует цифровизацию в своем бизнесе – клиентам даже доступно мобильное приложение, где внедрена система безналичной выдачи займов на карты клиентов, а также есть возможность погашать заём и получать уведомления о промо-акциях и специальных предложениях!

📈 Что касается финансовых показателей, то на протяжении последних шести лет компания демонстрирует стабильный рост выручки и чистой прибыли, что не может не радовать.

При этом на собственников бизнеса приходится львиная доля долга компании – мажоритарии предоставили займы на 482 млн руб. под ставку 18% годовых. На Мосбирже даже размещён облигационный выпуск на 150 млн руб., который сейчас торгуется с доходностью 15,8%. Из явных минусов, которые зачастую присущи высокодоходным историям - это отсутствие рейтинга у данного эмитента.

👑 Золото – это, как известно, основной актив, под который выдаются займы в ломбардах. Именно поэтому в периоды кризисов у ломбардов традиционно меньше рисков, чем у компаний по микрокредитованию, которые выдают займы только лишь по паспорту. Думаю, ни у кого нет сомнений, что 2022 год для нашей страны уж точно кризисный (ну или переломный - это уже как угодно), а потому такая антикризисная стабильность, которую демонстрируют ломбарды в такие времена - очень важное преимущество.

👉 До погашения облигаций «Донского ломбарда» (RU000A1024R4) остался ровно год - этот выпуск рассчитан до 2 сентября 2023 года. А потому, если вы хотите зафиксировать доходность в 15,8% годовых и вы готовы взять на себя соответствующие риски, которые автоматически несут в себе ВДО, эти бумаги могут быть интересными для покупок.

Спешу добавить, что этот материал не является индивидуальной инвестиционной рекомендацией. Лишь мысли вслух, сухие цифры и авторские расчёты.

Читайте также:

🔸 Газпром умеет приятно удивлять!

🔸 Как заработать на банковском депозите 4,6% за месяц?

🔸 НОВАТЭК: щедрые промежуточные дивиденды

{kind=link}

🏥 «Европейский Медицинский Центр» представил финансовые результаты за 6 мес. 2022 года.

📈 Выручка компании с января по июль увеличилась на 3,4% (г/г) до 140 млн евро. Столь скромный рост вызван сокращением трафика в поликлиниках и снижением среднего чека в стационарах. Напомню, услуги компании деноминированы в евро (за исключением ОМС).

📉 А вот скорректированный показатель EBITDA сократился по итогам отчётного периода на 7,8% (г/г) до 52 млн евро. на фоне сокращения операционных расходов и роста издержек.

📉 Что касается главного финансового показателя, то отчётный период компания завершила с убытком в 4 млн евро, на фоне отрицательных курсовых разниц и роста расходов по обслуживанию займов.

💼 При этом долговая нагрузка по соотношению NetDebt/EBITDA в 1 полугодии выросла с 1,5х до 2,3х, во многом из-за приобретения компании «Астра 77» — лидера рынка оборудования, реактивов и услуг в области лабораторной диагностики. Но в целом долговая нагрузка пока ещё находится на приемлемом уровне.

🤵♂️«В непростой экономической ситуации компания демонстрирует устойчивые результаты», - поведал Генеральный директор Компании EMC Андрей Яновский.

На форумах и различных телеграм-каналах сейчас активно обсуждается тезис, что слабые результаты компании вызваны укреплением рубля из-за валютной выручки ЕМС, но я рискну не согласиться с этой гипотезой. Судите сами: в рублях выручка сократилась на 5,6% (г/г) до 11,4 млрд руб., в то время как у Группы «Мать и дитя» (#MDMG) она выросла на 1,3%, а у «МЕДСИ» (непубличная дочка #AFKS) рост составил и вовсе 18,3%!

У меня нет никаких сомнений в том, что ЕМС выглядит в этом году блекло по сравнению со своими конкурентами. Если к этому ещё добавить, что на бирже торгуются не акции, а депозитарные расписки (с сопутствующими дополнительными рисками), то ситуация становится ещё более грустной.

Менеджмент рассматривает вопрос прохождения процедуры редомициляции, но даже если решение будет принято осенью, то возвращение в родную гавань состоится не ранее 2024 года, учитывая бюрократические проволочки и длительность этого процесса.

А потому я не рекомендую к покупке бумаги ЕМС (#GEMC), тем более что в последние дни российский рынок акций просыпается от спячки, есть хорошие шансы увидеть его рост широким фронтом в самое ближайшее время, и совершенно другие герои приходят на ум, уж точно не ЕМС!

© Инвестируй или проиграешь

📈 Выручка компании с января по июль увеличилась на 3,4% (г/г) до 140 млн евро. Столь скромный рост вызван сокращением трафика в поликлиниках и снижением среднего чека в стационарах. Напомню, услуги компании деноминированы в евро (за исключением ОМС).

📉 А вот скорректированный показатель EBITDA сократился по итогам отчётного периода на 7,8% (г/г) до 52 млн евро. на фоне сокращения операционных расходов и роста издержек.

📉 Что касается главного финансового показателя, то отчётный период компания завершила с убытком в 4 млн евро, на фоне отрицательных курсовых разниц и роста расходов по обслуживанию займов.

💼 При этом долговая нагрузка по соотношению NetDebt/EBITDA в 1 полугодии выросла с 1,5х до 2,3х, во многом из-за приобретения компании «Астра 77» — лидера рынка оборудования, реактивов и услуг в области лабораторной диагностики. Но в целом долговая нагрузка пока ещё находится на приемлемом уровне.

🤵♂️«В непростой экономической ситуации компания демонстрирует устойчивые результаты», - поведал Генеральный директор Компании EMC Андрей Яновский.

На форумах и различных телеграм-каналах сейчас активно обсуждается тезис, что слабые результаты компании вызваны укреплением рубля из-за валютной выручки ЕМС, но я рискну не согласиться с этой гипотезой. Судите сами: в рублях выручка сократилась на 5,6% (г/г) до 11,4 млрд руб., в то время как у Группы «Мать и дитя» (#MDMG) она выросла на 1,3%, а у «МЕДСИ» (непубличная дочка #AFKS) рост составил и вовсе 18,3%!

У меня нет никаких сомнений в том, что ЕМС выглядит в этом году блекло по сравнению со своими конкурентами. Если к этому ещё добавить, что на бирже торгуются не акции, а депозитарные расписки (с сопутствующими дополнительными рисками), то ситуация становится ещё более грустной.

Менеджмент рассматривает вопрос прохождения процедуры редомициляции, но даже если решение будет принято осенью, то возвращение в родную гавань состоится не ранее 2024 года, учитывая бюрократические проволочки и длительность этого процесса.

А потому я не рекомендую к покупке бумаги ЕМС (#GEMC), тем более что в последние дни российский рынок акций просыпается от спячки, есть хорошие шансы увидеть его рост широким фронтом в самое ближайшее время, и совершенно другие герои приходят на ум, уж точно не ЕМС!

© Инвестируй или проиграешь

{kind=link}

👨🏻💻 Ну что, друзья!