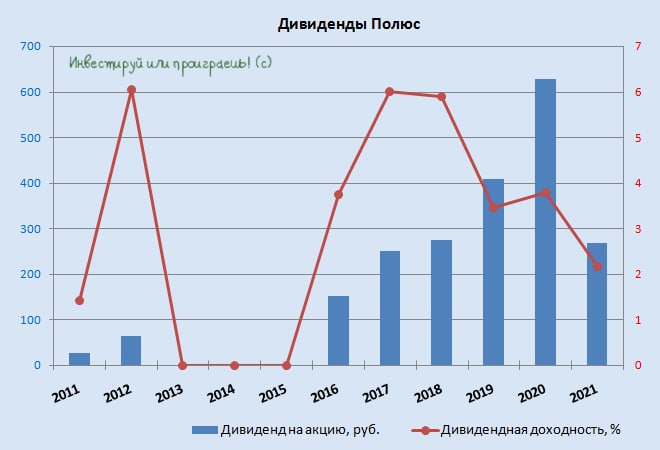

💰 Акции Полюс (#PLZL) сегодня находятся в аутсайдерах торгов на Мосбирже, после новостей о рекомендации совета директоров компании не выплачивать финальные дивиденды за 2021 год.

Теперь годовое собрание акционеров рассмотрит этот вопрос о дивидендах 30 сентября 2022 года. Хотя что тут рассматривать, всё и так понятно...

Напомню, ранее Совет директоров Полюса изучал вопрос о финальных дивидендах, сообщала компания ещё в начале марта. И в соответствии с дивидендной политикой они могли составить в общей сложности $548 млн (или $4,03 на акцию), как уточнял тогда Полюс, с привязкой к EBITDA.

Поэтому промежуточные дивиденды за 1 полугодие 2021 года в размере 267,48 руб. (или $3,61) на акцию, судя по всему, окажутся итоговыми за прошлый год, с доходностью чуть более 2% годовых - минимум за последнюю пятилетку.

🤔 Лично для меня это решение Полюса оказалось весьма неожиданным, и по всей видимости компания просто решила приберечь кэш, на фоне того, что золото может упасть до конце года + процентные ставки растут в США и Европе. А вот с 2023 года, когда начнётся стабильная девальвация рубля, финансовое положение компания значительно поправит, и можно будет возвращаться к дивидендной повестке.

У меня в голове была ещё одна авантюрная версия о том, что тот самый "Фонд поддержки исламских организаций" имеет оффшорные корни, однако вряд ли это так, учитывая распространившиеся тогда комментарии:

"Доля в Полюсе - самое крупное пожертвование в истории фонда. Мы будем получать дивиденды, которые будут идти на погашение долга, а оставшиеся средства - на нужды нашей организации", - рассказал Bloomberg глава и сооснователь фонда муфтий шейх Равиль Гайнутдин.

Поэтому надеемся теперь уже на более успешный для Полюса 2023 год! А пока - терпим.

© Инвестируй или проиграешь

Теперь годовое собрание акционеров рассмотрит этот вопрос о дивидендах 30 сентября 2022 года. Хотя что тут рассматривать, всё и так понятно...

Напомню, ранее Совет директоров Полюса изучал вопрос о финальных дивидендах, сообщала компания ещё в начале марта. И в соответствии с дивидендной политикой они могли составить в общей сложности $548 млн (или $4,03 на акцию), как уточнял тогда Полюс, с привязкой к EBITDA.

Поэтому промежуточные дивиденды за 1 полугодие 2021 года в размере 267,48 руб. (или $3,61) на акцию, судя по всему, окажутся итоговыми за прошлый год, с доходностью чуть более 2% годовых - минимум за последнюю пятилетку.

🤔 Лично для меня это решение Полюса оказалось весьма неожиданным, и по всей видимости компания просто решила приберечь кэш, на фоне того, что золото может упасть до конце года + процентные ставки растут в США и Европе. А вот с 2023 года, когда начнётся стабильная девальвация рубля, финансовое положение компания значительно поправит, и можно будет возвращаться к дивидендной повестке.

У меня в голове была ещё одна авантюрная версия о том, что тот самый "Фонд поддержки исламских организаций" имеет оффшорные корни, однако вряд ли это так, учитывая распространившиеся тогда комментарии:

"Доля в Полюсе - самое крупное пожертвование в истории фонда. Мы будем получать дивиденды, которые будут идти на погашение долга, а оставшиеся средства - на нужды нашей организации", - рассказал Bloomberg глава и сооснователь фонда муфтий шейх Равиль Гайнутдин.

Поэтому надеемся теперь уже на более успешный для Полюса 2023 год! А пока - терпим.

© Инвестируй или проиграешь

{kind=link}

👨🏻💼 Андрей Костин, президент-председатель правления ВТБ, дал накануне эксклюзивное интервью издательству "Ведомости", и так как не у многих из вас есть подписка и доступ к полной версии, предлагаю вашему вниманию основные тезисы из этого интервью:

🔹 Главная задача сегодня - вернуть заблокированные средства розничных инвесторов. До решения этой проблемы говорить о восстановлении доверия к фондовому рынку нельзя.

🔹 Вторая задача - налаживание новых направлений и рынка валют дружественных стран (в первую очередь китайского юаня).

🔹 Худшее пройдено, слезы пролиты, ошибки учтены.

🔹 Попадёт ли под санкции НКЦ и отменят ли в итоге торги евро и долларом на Мосбирже? Абсолютно ничего исключать нельзя! Речь может даже пойти о внебиржевой торговле, установке курсов через кросс-курсы дружественных валют, либо крупнейшие банки будут давать свои котировки. Риски инвестиций в доллар и евро сегодня сильно возросли.

🔹 Российские акции сегодня очень недооценены. Рано или поздно спрос и цена на них будут расти. Рано или поздно капиталы из Азии, из арабских стран придут на наши рынки, а мы придём к ним.

🔹 Главная задача сегодня - вернуть заблокированные средства розничных инвесторов. До решения этой проблемы говорить о восстановлении доверия к фондовому рынку нельзя.

🔹 Вторая задача - налаживание новых направлений и рынка валют дружественных стран (в первую очередь китайского юаня).

🔹 Худшее пройдено, слезы пролиты, ошибки учтены.

🔹 Попадёт ли под санкции НКЦ и отменят ли в итоге торги евро и долларом на Мосбирже? Абсолютно ничего исключать нельзя! Речь может даже пойти о внебиржевой торговле, установке курсов через кросс-курсы дружественных валют, либо крупнейшие банки будут давать свои котировки. Риски инвестиций в доллар и евро сегодня сильно возросли.

🔹 Российские акции сегодня очень недооценены. Рано или поздно спрос и цена на них будут расти. Рано или поздно капиталы из Азии, из арабских стран придут на наши рынки, а мы придём к ним.

Ведомости

«Худшее пройдено, слезы пролиты, ошибки учтены»

Президент – председатель правления ВТБ Андрей Костин – о восстановлении доверия инвесторов, риске юанизации экономики и судьбе «Базеля» в России

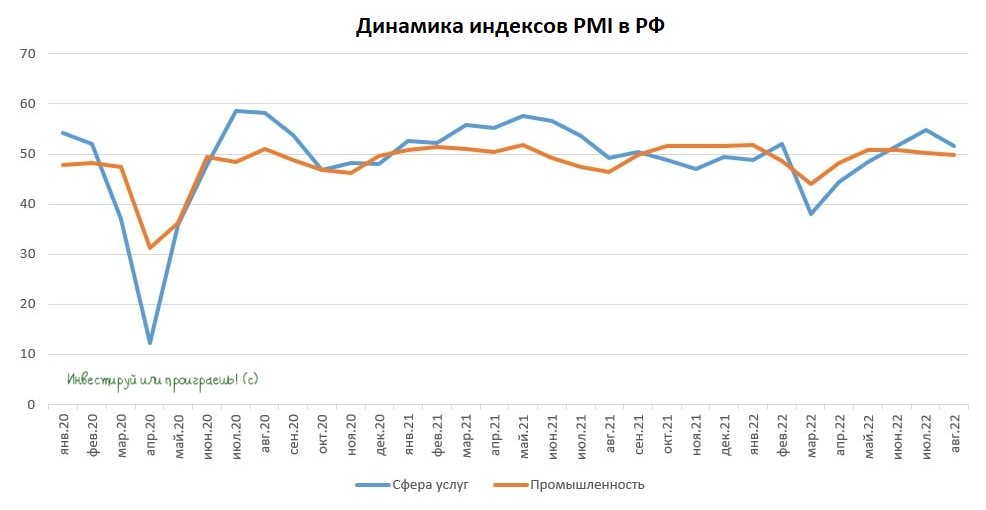

📈🇷🇺📉 Индексы PMI России по итогам августа показали смешанную динамику.

Агентство S&P Global опубликовало свежие релизы по деловой активности в промышленности и сфере услуг РФ.

🔸Деловая активность в промышленности сократилась по сравнению с июлем, но показатель по-прежнему находится выше 50 пунктов, что указывает на рост производства. А это значит, что менеджеры российских компаний фиксируют рост новых заказов, что не может не радовать.

При этом себестоимость производства постепенно сокращается. Многие компании в августе подняли цены на свою продукцию и частично переложили издержки на своих клиентов.

Проблемы с логистикой сохраняются, но сроки доставки продукции продолжили сокращаться.

🔸 В сфере услуг дела обстоят похуже – показатель PMI опустился до 49,9 пунктов, что указывает на небольшое снижение деловой активности.

Менеджеры отметили рост операционных расходов, что оказывало давление на маржинальность бизнеса.

Занятость в сфере услуг продолжила сокращаться, но более скромными темпами, чем в июне-июле.

👉 Свежие релизы от S&P Global сигнализируют нам о том, что целесообразно делать ставку на промышленные компании, которые наращивают заказы и повышают цены реализации своей продукции.

Именно промышленный сектор в этом году не позволил отечественной экономике в этом году скатиться в бездну из-за усиления санкционного давления Запада.

На фоне низких ставок по банковским депозитам и низкой доходности ОФЗ, сейчас целесообразно отдавать предпочтение дивидендным историям. Неплохие дивиденды осенью должны выплатить ФосАгро (#PHOR) и Татнефть (#TATN), ну а 30 сентября час икс будет для дивидендной истории в Газпроме (#GAZP).

© Инвестируй или проиграешь

Агентство S&P Global опубликовало свежие релизы по деловой активности в промышленности и сфере услуг РФ.

🔸Деловая активность в промышленности сократилась по сравнению с июлем, но показатель по-прежнему находится выше 50 пунктов, что указывает на рост производства. А это значит, что менеджеры российских компаний фиксируют рост новых заказов, что не может не радовать.

При этом себестоимость производства постепенно сокращается. Многие компании в августе подняли цены на свою продукцию и частично переложили издержки на своих клиентов.

Проблемы с логистикой сохраняются, но сроки доставки продукции продолжили сокращаться.

🔸 В сфере услуг дела обстоят похуже – показатель PMI опустился до 49,9 пунктов, что указывает на небольшое снижение деловой активности.

Менеджеры отметили рост операционных расходов, что оказывало давление на маржинальность бизнеса.

Занятость в сфере услуг продолжила сокращаться, но более скромными темпами, чем в июне-июле.

👉 Свежие релизы от S&P Global сигнализируют нам о том, что целесообразно делать ставку на промышленные компании, которые наращивают заказы и повышают цены реализации своей продукции.

Именно промышленный сектор в этом году не позволил отечественной экономике в этом году скатиться в бездну из-за усиления санкционного давления Запада.

На фоне низких ставок по банковским депозитам и низкой доходности ОФЗ, сейчас целесообразно отдавать предпочтение дивидендным историям. Неплохие дивиденды осенью должны выплатить ФосАгро (#PHOR) и Татнефть (#TATN), ну а 30 сентября час икс будет для дивидендной истории в Газпроме (#GAZP).

© Инвестируй или проиграешь

{kind=link}

📣 Глава совета директоров FESCO Андрей Северилов дал интервью «Коммерсантъ», основные тезисы которого я предлагаю вашему вниманию:

✔️Российский контейнерный рынок сокращается, дальневосточные порты, в том числе входящий в группу FESCO Владивостокский морской торговый порт, демонстрируют растущий тренд. Сейчас вся экономика и логистика вынуждены перестраиваться на Восточный полигон.

✔️В 2021 году компания утвердила большую программу по развитию порта и планомерно увеличивает складские площади. В июле FESCO ввела новую площадку для хранения более 1 тыс. контейнеров, что добавило порядка 5% от объёма.

✔️Компания активно взаимодействует с ОАО РЖД над вопросом расширения узловой станции и улучшения железнодорожной инфраструктуры внутри самого порта. Реализация этих проектов увеличит максимальный объем перевалки контейнеров на 37% к 2025 году.

✔️В мае FESCO запустила первую в России прямую морскую линию из Владивостока в порты Вьетнама - она загружена на 100%. В планах развитие маршрутов в Индонезию, Малайзию и Бангладеш, поскольку в этих странах достаточно большой объем производства.

✔️В этом месяце компания приступила к строительству сухопутного контейнерного терминала в Забайкальске. Менеджмент также рассматривает сделки по покупке терминалов в центре и на юге России.

✔️До конца года компания будет расширят контейнерный парк, после чего новых инвестиций в это направление не будет. Таким образом, в России будут сформированы два крупных контейнерных оператора (Трансконтейнер и FESCO), парк которых превысит 100 тыс. TEU и которые будут существенно опережать своих конкурентов по отрасли.

✔️Собственный флот сейчас составляет 22 судна, к концу года показатель увеличится до 25. Сейчас стоимость новых и подержанных кораблей практически одинаковая, поэтому имеет смысл покупать именно новые корабли.

✔️Если какие-либо компании в железнодорожном и портовом бизнесе будут продавать свои активы по приемлемым ценам, то FESCO готов участвовать в этих сделках.

💰 Ещё в прошлом году Андрей Северилов говорил о том, что до 2025 года дивидендов акционерам ждать не стоит – приоритет развитие бизнеса. Сейчас этот подход ещё более актуален ввиду смены направления логистики с Запада на Восток, и в FESCO уже озвучили, что не планируют выплачивать дивиденды за 2022 год, намереваясь чистую прибыль направить на развитие бизнеса.

👉 Бумаги FESCO (#FESH) последние 4 месяца торгуются в широком диапазоне 25-38 руб., находясь сейчас у верхней его границы. При снижении котировок к нижней границе диапазона акции могут быть интересными для долгосрочных покупок, в расчёте на завершение инвестиционной программы и возвращение дивидендной истории на повестку дня. Но, повторюсь, дивидендов в этой истории придётся подождать ещё несколько лет.

✔️Российский контейнерный рынок сокращается, дальневосточные порты, в том числе входящий в группу FESCO Владивостокский морской торговый порт, демонстрируют растущий тренд. Сейчас вся экономика и логистика вынуждены перестраиваться на Восточный полигон.

✔️В 2021 году компания утвердила большую программу по развитию порта и планомерно увеличивает складские площади. В июле FESCO ввела новую площадку для хранения более 1 тыс. контейнеров, что добавило порядка 5% от объёма.

✔️Компания активно взаимодействует с ОАО РЖД над вопросом расширения узловой станции и улучшения железнодорожной инфраструктуры внутри самого порта. Реализация этих проектов увеличит максимальный объем перевалки контейнеров на 37% к 2025 году.

✔️В мае FESCO запустила первую в России прямую морскую линию из Владивостока в порты Вьетнама - она загружена на 100%. В планах развитие маршрутов в Индонезию, Малайзию и Бангладеш, поскольку в этих странах достаточно большой объем производства.

✔️В этом месяце компания приступила к строительству сухопутного контейнерного терминала в Забайкальске. Менеджмент также рассматривает сделки по покупке терминалов в центре и на юге России.

✔️До конца года компания будет расширят контейнерный парк, после чего новых инвестиций в это направление не будет. Таким образом, в России будут сформированы два крупных контейнерных оператора (Трансконтейнер и FESCO), парк которых превысит 100 тыс. TEU и которые будут существенно опережать своих конкурентов по отрасли.

✔️Собственный флот сейчас составляет 22 судна, к концу года показатель увеличится до 25. Сейчас стоимость новых и подержанных кораблей практически одинаковая, поэтому имеет смысл покупать именно новые корабли.

✔️Если какие-либо компании в железнодорожном и портовом бизнесе будут продавать свои активы по приемлемым ценам, то FESCO готов участвовать в этих сделках.

💰 Ещё в прошлом году Андрей Северилов говорил о том, что до 2025 года дивидендов акционерам ждать не стоит – приоритет развитие бизнеса. Сейчас этот подход ещё более актуален ввиду смены направления логистики с Запада на Восток, и в FESCO уже озвучили, что не планируют выплачивать дивиденды за 2022 год, намереваясь чистую прибыль направить на развитие бизнеса.

👉 Бумаги FESCO (#FESH) последние 4 месяца торгуются в широком диапазоне 25-38 руб., находясь сейчас у верхней его границы. При снижении котировок к нижней границе диапазона акции могут быть интересными для долгосрочных покупок, в расчёте на завершение инвестиционной программы и возвращение дивидендной истории на повестку дня. Но, повторюсь, дивидендов в этой истории придётся подождать ещё несколько лет.

{kind=link}

🏥 Группа «Мать и дитя» на этой неделе представила свои финансовые результаты за 6 мес. 2022 года.

Выручка компании выросла с января по июнь на +1,3% (г/г) до 12,2 млрд руб.

Операционные результаты компании мы с вами подробно рассматривали ранее, а потому сразу перейдём к показателю EBITDA, который по итогам отчётного периода сократился на -5,8% (г/г) до 3,6 млрд руб., на фоне роста расходов на персонал - сегменту платной медицины РФ пришлось в этом году увеличивать зарплату своим специалистам, дабы не допустить оттока квалифицированных кадров в другие страны.

В свою очередь, скромный рост выручки и увеличение операционных издержек привело к сокращению чистой прибыли на -9,4% (г/г) до 2,4 млрд руб.

💼 Отрадно отметить при этом сокращение долговой нагрузки: на удивление, чистый долг компании стал отрицательным, а объём кэша на 85 млн руб. превышает займы.

🤔 Во втором полугодии можно рассчитывать на рост выручки, благодаря открытию медицинских центров в Московском регионе и Екатеринбурге, а также выходу на проектную загрузку госпиталей в Санкт-Петербурге и Тюмени, которые были открыты зимой.

Прошлой осенью менеджмент заявлял, что не боится роста инфляции и легко перекладывает издержки на клиентов за счёт продажи дополнительных услуг, но в нынешнем кризисе этот механизм дал сбой. В частности, из-за кризиса Совет директоров компании принял решение поставить на паузу строительство мультифункционального госпиталя в Домодедово и психоневрологического центра «Лапино-5», а вот строительство ядерного центра «Лапино-3» идёт по плану, и открытие ожидается в 2024 году. Подрядчики не готовы заключать долгосрочные договоры на строительство крупных объектов из-за нестабильной ситуации с поставщиками и ценами, а компания — вкладывать средства в проект с непонятной экономикой

👉 В целом результаты Группы «Мать и дитя» (#MDMG) вышли в рамках моих ожиданий. Во втором полугодии динамика выручки и прибыли должна быть более позитивной, за счёт масштабирования бизнеса.

Бумаги компании сейчас торгуются на 42% ниже уровней открытия года, и о полноценном восстановлении капитализации можно будет говорить только в случае прохождения процедуры редомициляции, что позволит выплатить акционерам щедрые дивиденды, но пока никакой конкретики на этот счёт нет.

💰 Менеджмент может также анонсировать программу buy back в конце текущего года, поскольку выкуп бумаг не сильно уменьшит free-float, который составляет сейчас около 32%. Но buy back окажет лишь временную поддержку котировкам, ну а для стабильного тренда нужна ясность с дивидендными выплатами - с ними тоже "Мать и дитя" планирует определиться к концу года:

«Решение, в принципе, найдено, однако *именно российские резиденты в случае выплаты могут не получить дивиденды*, потому что нет перемычки между Euroclear и НРД. Конечно, мы как компания не можем такое себе позволить. Поэтому на сегодняшний момент мы прорабатываем различные варианты, которые позволят выплачивать дивиденды, которые получат все инвесторы», - прокомментировал ситуацию первый заместитель генерального директора группы компаний Андрей Хоперский.

👉 Подводя итог всему вышесказанному, отмечу со своей стороны, что не планирую покупать бумаги "Мать и дитя" в свой портфель и буду внимательно следить за дальнейшим развитием событий. Тем более, пока у компании будет иностранная прописка и отсутствие желание редомицилироваться.

© Инвестируй или проиграешь

Выручка компании выросла с января по июнь на +1,3% (г/г) до 12,2 млрд руб.

Операционные результаты компании мы с вами подробно рассматривали ранее, а потому сразу перейдём к показателю EBITDA, который по итогам отчётного периода сократился на -5,8% (г/г) до 3,6 млрд руб., на фоне роста расходов на персонал - сегменту платной медицины РФ пришлось в этом году увеличивать зарплату своим специалистам, дабы не допустить оттока квалифицированных кадров в другие страны.

В свою очередь, скромный рост выручки и увеличение операционных издержек привело к сокращению чистой прибыли на -9,4% (г/г) до 2,4 млрд руб.

💼 Отрадно отметить при этом сокращение долговой нагрузки: на удивление, чистый долг компании стал отрицательным, а объём кэша на 85 млн руб. превышает займы.

🤔 Во втором полугодии можно рассчитывать на рост выручки, благодаря открытию медицинских центров в Московском регионе и Екатеринбурге, а также выходу на проектную загрузку госпиталей в Санкт-Петербурге и Тюмени, которые были открыты зимой.

Прошлой осенью менеджмент заявлял, что не боится роста инфляции и легко перекладывает издержки на клиентов за счёт продажи дополнительных услуг, но в нынешнем кризисе этот механизм дал сбой. В частности, из-за кризиса Совет директоров компании принял решение поставить на паузу строительство мультифункционального госпиталя в Домодедово и психоневрологического центра «Лапино-5», а вот строительство ядерного центра «Лапино-3» идёт по плану, и открытие ожидается в 2024 году. Подрядчики не готовы заключать долгосрочные договоры на строительство крупных объектов из-за нестабильной ситуации с поставщиками и ценами, а компания — вкладывать средства в проект с непонятной экономикой

👉 В целом результаты Группы «Мать и дитя» (#MDMG) вышли в рамках моих ожиданий. Во втором полугодии динамика выручки и прибыли должна быть более позитивной, за счёт масштабирования бизнеса.

Бумаги компании сейчас торгуются на 42% ниже уровней открытия года, и о полноценном восстановлении капитализации можно будет говорить только в случае прохождения процедуры редомициляции, что позволит выплатить акционерам щедрые дивиденды, но пока никакой конкретики на этот счёт нет.

💰 Менеджмент может также анонсировать программу buy back в конце текущего года, поскольку выкуп бумаг не сильно уменьшит free-float, который составляет сейчас около 32%. Но buy back окажет лишь временную поддержку котировкам, ну а для стабильного тренда нужна ясность с дивидендными выплатами - с ними тоже "Мать и дитя" планирует определиться к концу года:

«Решение, в принципе, найдено, однако *именно российские резиденты в случае выплаты могут не получить дивиденды*, потому что нет перемычки между Euroclear и НРД. Конечно, мы как компания не можем такое себе позволить. Поэтому на сегодняшний момент мы прорабатываем различные варианты, которые позволят выплачивать дивиденды, которые получат все инвесторы», - прокомментировал ситуацию первый заместитель генерального директора группы компаний Андрей Хоперский.

👉 Подводя итог всему вышесказанному, отмечу со своей стороны, что не планирую покупать бумаги "Мать и дитя" в свой портфель и буду внимательно следить за дальнейшим развитием событий. Тем более, пока у компании будет иностранная прописка и отсутствие желание редомицилироваться.

© Инвестируй или проиграешь

{kind=link}

📣Замминистра финансов Алексей Моисеев дал интервью «РБК», основные тезисы которого я предлагаю вашему вниманию:

✔️Реальное положение дел в банковском секторе будет понятно по итогам 3 кв. 2022 года, поскольку это будет первым кварталом, когда экономика работает в новых условиях.

✔️В первую волну пандемии COVID-19 банками были созданы колоссальные резервы, которые в итоге оказались ненужными.

✔️Минфин не рассматривает вопрос докапитализации банков, но если кому-то помощь потребуется, то её предоставят, при этом банки будут вынуждены отказаться от дивидендных выплат по итогам 2022 года.

✔️Минфин закладывает дивиденды госбанков на 2023 год, но решение будет приниматься по каждому банку индивидуально. Кто-то будет готов выплатить дивиденды, кто-то направит капитал на рост кредитования.

✔️Доллар и евро стали токсичными валютами, нет необходимости копить активы в данных валютах.

✔️Перспективные валюты из «дружественных государств» – китайский юань, арабский дирхам.

✔️Западные банки закрыли корсчета, в том числе неподсанкционным банкам, просто уведомив их по электронной почте. Дефицита корсчетов сейчас нет, но в будущем он может возникнуть.

✔️Льготная ипотечная программа носит антикризисный характер и в этом году закончится.

✔️Алексей Моисеев не советует покупать иностранные ценные бумаги на фоне рисков «заморозки активов».

✔️Выкуп акций российских компаний у недружественных нерезидентов не рассматривается.

👉 В новом бюджетном правиле, которое могут анонсировать в конце сентября, Минфин будет делать ставку на китайский юань, который может быть интересен для покупок при ценнике ниже 8,5 руб.

А вот сворачивание льготной ипотечной программы вполне может привести к коррекции в бумагах застройщиков уже в начале 2023 года. Здесь нужно быть внимательными и держать ухо востро!

© Инвестируй или проиграешь

✔️Реальное положение дел в банковском секторе будет понятно по итогам 3 кв. 2022 года, поскольку это будет первым кварталом, когда экономика работает в новых условиях.

✔️В первую волну пандемии COVID-19 банками были созданы колоссальные резервы, которые в итоге оказались ненужными.

✔️Минфин не рассматривает вопрос докапитализации банков, но если кому-то помощь потребуется, то её предоставят, при этом банки будут вынуждены отказаться от дивидендных выплат по итогам 2022 года.

✔️Минфин закладывает дивиденды госбанков на 2023 год, но решение будет приниматься по каждому банку индивидуально. Кто-то будет готов выплатить дивиденды, кто-то направит капитал на рост кредитования.

✔️Доллар и евро стали токсичными валютами, нет необходимости копить активы в данных валютах.

✔️Перспективные валюты из «дружественных государств» – китайский юань, арабский дирхам.

✔️Западные банки закрыли корсчета, в том числе неподсанкционным банкам, просто уведомив их по электронной почте. Дефицита корсчетов сейчас нет, но в будущем он может возникнуть.

✔️Льготная ипотечная программа носит антикризисный характер и в этом году закончится.

✔️Алексей Моисеев не советует покупать иностранные ценные бумаги на фоне рисков «заморозки активов».

✔️Выкуп акций российских компаний у недружественных нерезидентов не рассматривается.

👉 В новом бюджетном правиле, которое могут анонсировать в конце сентября, Минфин будет делать ставку на китайский юань, который может быть интересен для покупок при ценнике ниже 8,5 руб.

А вот сворачивание льготной ипотечной программы вполне может привести к коррекции в бумагах застройщиков уже в начале 2023 года. Здесь нужно быть внимательными и держать ухо востро!

© Инвестируй или проиграешь

{kind=link}

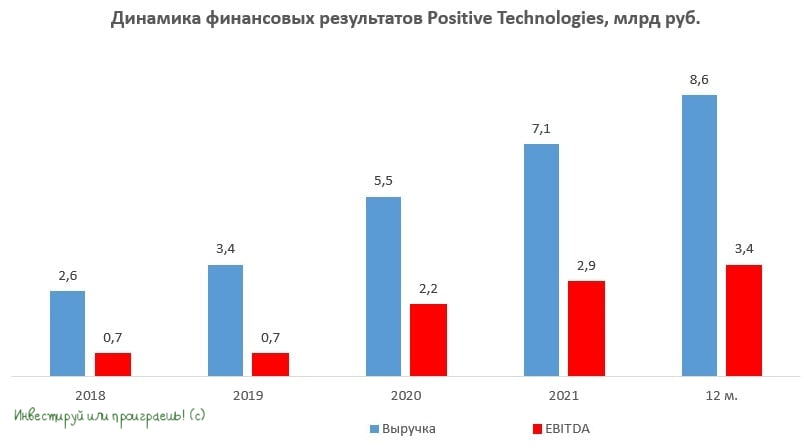

📣 Минутка позитива для акционеров Positive.

Центр стратегических разработок недавно опубликовал свежее исследование по потенциалу российских решений в области кибербезопасности на внешних рынках, которые акционерам Positive Technologies (#POSI) должны прийтись очень даже по душе. Давайте познакомимся с ними:

🔸Лидирующими мировыми поставщиками решений по кибербезопасности являются США, Китай, Израиль и Россия. Российские компании в этом году отразили огромное количество кибератак и улучшили своё портфолио в глазах зарубежных партнеров.

🔸После ухода иностранных вендоров из России внутренний рынок в целом успешно прошел стресс-тестирование устойчивости локальной инфраструктуры.

🔸Для большинства национальных правительств в 2022 году кибербез стал элементом национальной безопасности.

🔸Среднегодовой темп роста мирового рынка кибербеза оценивается в +9,5%, при этом в Азиатско-Тихоокеанском регионе и на Ближнем Востоке темп роста практически в 2 раза выше.

🔸Совокупный объём рынка дружественных стран, которые будут открыты для отечественных вендоров к 2026 году, оценивается на уровне $38,7 млрд.

🔸По оценкам экспертов Центра стратегических разработок (ЦСР), в ближайшие 5 лет отечественные компании займут от 5% до 30% рынка кибербезопасности отдельных дружественных стран. Точный показатель будет зависеть от скорости развития ИТ-инфраструктуры в каждой стране и готовности покупателей работать с разными вендорами и их продуктами.

🙎♂️Если мы вспомним, то ещё в прошлогоднем интервью изданию Forbes (задолго до начала СВО на Украине) основатель Positive Techonologies Юрий Максимов уверенно заявлял о том, что Positive – это не локальная история роста, а компания с амбициями на выход на зарубежные рынки. И теперь мы видим реализацию этого сценария, особенно в новой реальности! К тому же, по мнению ЦСР (Центр стратегических разработок), у компании будут отличные шансы для международной экспансии во второй половине этого десятилетия.

👉Акции Positive Technologies (#POSI) заслуженно торгуются сейчас вблизи от своих исторических максимумов, и скорее всего до конца текущего года мы увидим неоднократное обновление хаёв. Те, кому удалось прикупить эти замечательные бумаги по трёхзначным ценникам - большие молодцы, ну а тем, кто по каким-то причинам не успел это сделать, разумным решением будет не спешить и дождаться хоть какой-то мало-мальской коррекции для начала формирования долгосрочной позиции.

© Инвестируй или проиграешь

Центр стратегических разработок недавно опубликовал свежее исследование по потенциалу российских решений в области кибербезопасности на внешних рынках, которые акционерам Positive Technologies (#POSI) должны прийтись очень даже по душе. Давайте познакомимся с ними:

🔸Лидирующими мировыми поставщиками решений по кибербезопасности являются США, Китай, Израиль и Россия. Российские компании в этом году отразили огромное количество кибератак и улучшили своё портфолио в глазах зарубежных партнеров.

🔸После ухода иностранных вендоров из России внутренний рынок в целом успешно прошел стресс-тестирование устойчивости локальной инфраструктуры.

🔸Для большинства национальных правительств в 2022 году кибербез стал элементом национальной безопасности.

🔸Среднегодовой темп роста мирового рынка кибербеза оценивается в +9,5%, при этом в Азиатско-Тихоокеанском регионе и на Ближнем Востоке темп роста практически в 2 раза выше.

🔸Совокупный объём рынка дружественных стран, которые будут открыты для отечественных вендоров к 2026 году, оценивается на уровне $38,7 млрд.

🔸По оценкам экспертов Центра стратегических разработок (ЦСР), в ближайшие 5 лет отечественные компании займут от 5% до 30% рынка кибербезопасности отдельных дружественных стран. Точный показатель будет зависеть от скорости развития ИТ-инфраструктуры в каждой стране и готовности покупателей работать с разными вендорами и их продуктами.

🙎♂️Если мы вспомним, то ещё в прошлогоднем интервью изданию Forbes (задолго до начала СВО на Украине) основатель Positive Techonologies Юрий Максимов уверенно заявлял о том, что Positive – это не локальная история роста, а компания с амбициями на выход на зарубежные рынки. И теперь мы видим реализацию этого сценария, особенно в новой реальности! К тому же, по мнению ЦСР (Центр стратегических разработок), у компании будут отличные шансы для международной экспансии во второй половине этого десятилетия.

👉Акции Positive Technologies (#POSI) заслуженно торгуются сейчас вблизи от своих исторических максимумов, и скорее всего до конца текущего года мы увидим неоднократное обновление хаёв. Те, кому удалось прикупить эти замечательные бумаги по трёхзначным ценникам - большие молодцы, ну а тем, кто по каким-то причинам не успел это сделать, разумным решением будет не спешить и дождаться хоть какой-то мало-мальской коррекции для начала формирования долгосрочной позиции.

© Инвестируй или проиграешь

{kind=link}

📚 Правила инвестирования, основанные на моём личном почти 15-летнем опыте:

🔹 На 80% ваш анализ должен состоять из фундаментального анализа, и лишь на 20% - из технического анализа. Да и то, исключительно для поиска наиболее привлекательной точки входа/выхода.

🔹Забудьте эти два опасных слова: "шорты" и "плечи". Просто забудьте! И через несколько лет не поленитесь мне сказать за это спасибо.

🔹Если вы начинающий инвестор и хотите добиться успеха, тогда старайтесь ежемесячно находить сумму для инвестиций, без этого никак! Не получается? Тогда срочно ищите более оплачиваемую работу, либо обратите внимание на свои расходы - например, только бросив курить вы сэкономите 4-5 тыс. рублей ежемесячно!

🔹Инвестируйте, а не спекулируйте! На длинном горизонте вы обгоните по доходности всех спекулянтов, сохранив при этом больше нервных клеток. Как однажды сказал Баффетт, инвестиции - это механизм передачи денег от нетерпеливых к терпеливым.

🔹 Не гонитесь за "иксами", лучше отдавайте предпочтение крепким и стабильным бизнесам, с понятным денежным потокам и меньшим инвестиционным риском. Через годы сложный процент и растущие дивиденды вознаградят вас за это!

🔹Ваша главная задача - чтобы на длинном горизонте доходность портфеля опережала доходность банковских депозитов. Иначе зачем это всё?

🔹Если потенциальный драйвер роста, в надежде на который вы покупали акцию, утратил свою силу и не реализовался, найдите в себе мужество и продайте бумагу! Даже если эта продажа будет в минус. На эти деньги лучше сделайте долгосрочную ставку на другую инвестиционную идею!

P.S. Если такая рубрика под названием #инвестиционная_практика оказалась для вас полезна - ставьте лайки. Буду чаще радовать вас своим личным инвестиционным опытом и более глубоко погружаться в обучающий процесс.

© Инвестируй или проиграешь

🔹 На 80% ваш анализ должен состоять из фундаментального анализа, и лишь на 20% - из технического анализа. Да и то, исключительно для поиска наиболее привлекательной точки входа/выхода.

🔹Забудьте эти два опасных слова: "шорты" и "плечи". Просто забудьте! И через несколько лет не поленитесь мне сказать за это спасибо.

🔹Если вы начинающий инвестор и хотите добиться успеха, тогда старайтесь ежемесячно находить сумму для инвестиций, без этого никак! Не получается? Тогда срочно ищите более оплачиваемую работу, либо обратите внимание на свои расходы - например, только бросив курить вы сэкономите 4-5 тыс. рублей ежемесячно!

🔹Инвестируйте, а не спекулируйте! На длинном горизонте вы обгоните по доходности всех спекулянтов, сохранив при этом больше нервных клеток. Как однажды сказал Баффетт, инвестиции - это механизм передачи денег от нетерпеливых к терпеливым.

🔹 Не гонитесь за "иксами", лучше отдавайте предпочтение крепким и стабильным бизнесам, с понятным денежным потокам и меньшим инвестиционным риском. Через годы сложный процент и растущие дивиденды вознаградят вас за это!

🔹Ваша главная задача - чтобы на длинном горизонте доходность портфеля опережала доходность банковских депозитов. Иначе зачем это всё?

🔹Если потенциальный драйвер роста, в надежде на который вы покупали акцию, утратил свою силу и не реализовался, найдите в себе мужество и продайте бумагу! Даже если эта продажа будет в минус. На эти деньги лучше сделайте долгосрочную ставку на другую инвестиционную идею!

P.S. Если такая рубрика под названием #инвестиционная_практика оказалась для вас полезна - ставьте лайки. Буду чаще радовать вас своим личным инвестиционным опытом и более глубоко погружаться в обучающий процесс.

© Инвестируй или проиграешь

{kind=link}

👏👏 На правах прекрасного субботнего вечера давайте подведём предварительные итоги того самого моего поста, под которым собралось более 50 ваших комментариев и отзывов.

Итак, могу сказать твёрдо и чётко: этот прекрасный #лайфхак, рассказывающий как легко и просто заработать 4500 руб. всего за один месяц, работает! Ещё раз говорю спасибо ФинУслугам за такую фишку, о секретах которой я рассказал вам, ну а кто ей до сих пор не воспользовался - настоятельно рекомендую! Открыть вклад можно вплоть до 30 сентября 2022 года, ещё целых три недели есть в запасе.

👉 Но лучше не откладывать на завтра, то что бесплатно лежит сегодня! Пока выходные - берите и зарабатывайте, открывая вклады по этой схеме на себя и других членов своей семьи. Признаюсь честно, я так и сделал))

Ну а чтобы вы не сомневались в честности сервиса ФинУслуги (хотя большинство из вас и без этого прекрасно понимает, что это подразделение Мосбиржи, и тут репутация выше всего), в первом комментарии под этим постом в виде картинки приложу ваши отзывы, кто уже успел воспользоваться этой программой. Всё честно платят людям, и я это ценю.

P.S. Кстати, ФинУслуги взяли у меня на этой неделе интервью, по итогам которого подготовили развёрнутый пост о моём инвестиционном пути в целом и опыте общения с их сервисом в частности. Обещают скоро опубликовать где-то у себя на ресурсе.

© Инвестируй или проиграешь

Итак, могу сказать твёрдо и чётко: этот прекрасный #лайфхак, рассказывающий как легко и просто заработать 4500 руб. всего за один месяц, работает! Ещё раз говорю спасибо ФинУслугам за такую фишку, о секретах которой я рассказал вам, ну а кто ей до сих пор не воспользовался - настоятельно рекомендую! Открыть вклад можно вплоть до 30 сентября 2022 года, ещё целых три недели есть в запасе.

👉 Но лучше не откладывать на завтра, то что бесплатно лежит сегодня! Пока выходные - берите и зарабатывайте, открывая вклады по этой схеме на себя и других членов своей семьи. Признаюсь честно, я так и сделал))

Ну а чтобы вы не сомневались в честности сервиса ФинУслуги (хотя большинство из вас и без этого прекрасно понимает, что это подразделение Мосбиржи, и тут репутация выше всего), в первом комментарии под этим постом в виде картинки приложу ваши отзывы, кто уже успел воспользоваться этой программой. Всё честно платят людям, и я это ценю.

P.S. Кстати, ФинУслуги взяли у меня на этой неделе интервью, по итогам которого подготовили развёрнутый пост о моём инвестиционном пути в целом и опыте общения с их сервисом в частности. Обещают скоро опубликовать где-то у себя на ресурсе.

© Инвестируй или проиграешь

Teletype

Лайфхак: как заработать на депозите 4,5% за один месяц?

В конце июня я для вас подготовил пост, в котором подробно рассказал, как можно заработать на банковском депозите 4,6% доходности за месяц.

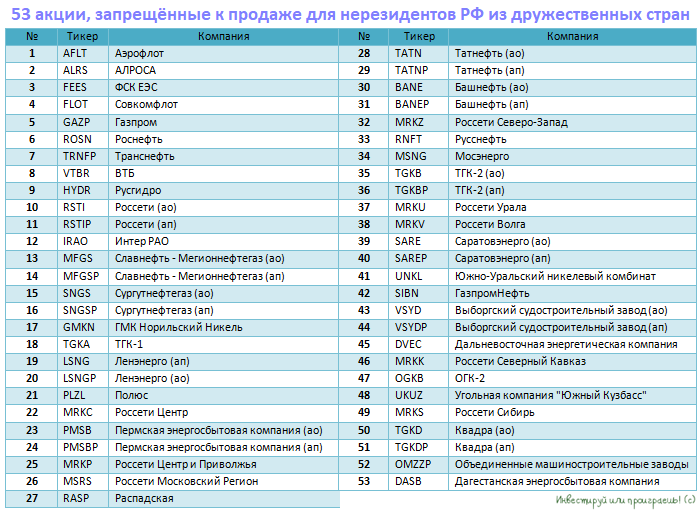

🧐 Очень любопытной обещает быть эта торговая неделя! Хотя бы потому, что именно с сегодняшнего дня нерезиденты из дружественных стран (то есть тех, которые не относят к недружественным по отношению к РФ) смогут снова совершать операции на российском рынке акций.

При этом буквально сразу же было объявлено о списке, состоящем из 8 акций, с которыми нерезиденты не смогут совершать сделки, на основании Указа Президента «о стратегических предприятиях», доступ к которым для иностранцев должен быть ограничен.

Однако уже в пятницу, во второй половине дня, этот список вырос до 53 акций (в числе которых есть и префы), попавших под это исключение. Причём с любопытной припиской, что и это может быть ещё не окончательный перечень. А вообще любопытно, что ЛУКОЙЛ и Сбер - это, оказывается, не стратегические российские предприятия, и допуск к торгам их акциями нерезиденты сегодня получат, в то время как Дагестанская энергосбытовая компания, Саратовэнерго, ТГК-2 и другой неликвид - это важнейшие предприятия нашей страны и торговать бумагами этих компаний нерезидентам ни в коем случае нельзя! Интересно, кто участвовал в формировании этого списка??

❓Самым главным и интригующим вопросом теперь остаётся, как поведут себя акции российских компаний, не попавших под ограничение в виде запрета совершений любых торговых операций с нерезидентами даже дружественных стран?

И в качестве возможных вариантов дальнейшего развития событий я их вижу ровно три:

▪️ Ждём активную распродажу бумаг и "вкусные" ценники

▪️ Рынок отреагирует спокойно, волатильность сильно не вырастет

▪️ Нерезиденты кинутся докупать дешёвые российские акции

Категорически предлагаю проголосовать за один из вариант в опросе ниже! И совсем скоро мы получим ответ и проверим наши предположения.

© Инвестируй или проиграешь

При этом буквально сразу же было объявлено о списке, состоящем из 8 акций, с которыми нерезиденты не смогут совершать сделки, на основании Указа Президента «о стратегических предприятиях», доступ к которым для иностранцев должен быть ограничен.

Однако уже в пятницу, во второй половине дня, этот список вырос до 53 акций (в числе которых есть и префы), попавших под это исключение. Причём с любопытной припиской, что и это может быть ещё не окончательный перечень. А вообще любопытно, что ЛУКОЙЛ и Сбер - это, оказывается, не стратегические российские предприятия, и допуск к торгам их акциями нерезиденты сегодня получат, в то время как Дагестанская энергосбытовая компания, Саратовэнерго, ТГК-2 и другой неликвид - это важнейшие предприятия нашей страны и торговать бумагами этих компаний нерезидентам ни в коем случае нельзя! Интересно, кто участвовал в формировании этого списка??

❓Самым главным и интригующим вопросом теперь остаётся, как поведут себя акции российских компаний, не попавших под ограничение в виде запрета совершений любых торговых операций с нерезидентами даже дружественных стран?

И в качестве возможных вариантов дальнейшего развития событий я их вижу ровно три:

▪️ Ждём активную распродажу бумаг и "вкусные" ценники

▪️ Рынок отреагирует спокойно, волатильность сильно не вырастет

▪️ Нерезиденты кинутся докупать дешёвые российские акции

Категорически предлагаю проголосовать за один из вариант в опросе ниже! И совсем скоро мы получим ответ и проверим наши предположения.

© Инвестируй или проиграешь

{kind=link}

❓Чего ждать от российского рынка акций, на фоне допуска нерезидентов из дружественных стран с 12 сентября?

Anonymous Poll

18%

Ждём активную распродажу бумаг и "вкусные" ценники

65%

Рынок отреагирует спокойно, волатильность сильно не вырастет

17%

Нерезиденты кинутся докупать дешёвые российские акции

Отрицательная реальная ставка ЦБ сохранится надолго

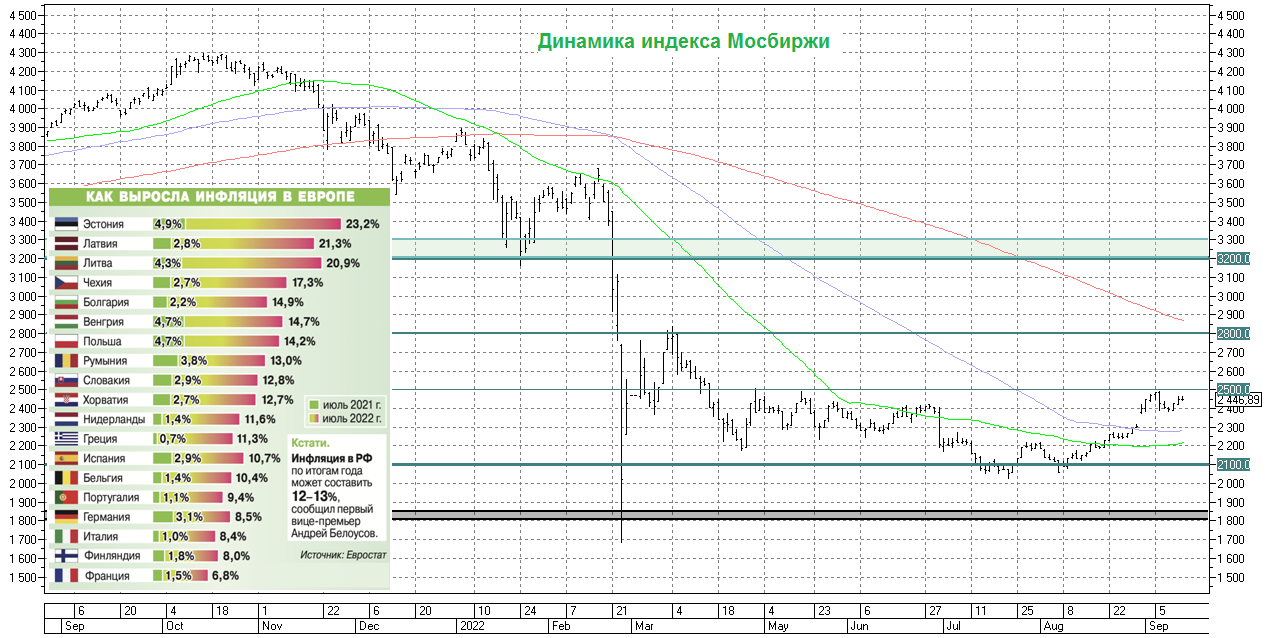

📃Росстат опубликовал на минувшей неделе свежую статистику по инфляции на момент 5 сентября 2022 года, где зафиксировал снижение показателя до 14,1% (г/г).

Если смотреть на динамику месяц к месяцу, то с начала лета в России наблюдается дефляция. А с учётом того, что до очередного заседания Центробанка осталось менее недели, да и рыночный консенсус-прогноз предполагает снижение ключевой ставки, делаем предположение, что это снижение составит 50 б.п. до до 7,5%.

⚖️ Индекс российских гособлигаций RGBI сейчас торгуется на уровнях начала года, и на протяжении последних шести недель по индексу наблюдается узкий диапазон. Обычно выход из такого диапазона бывает очень сильным, что может сигнализировать о продолжении цикла снижения ключевой ставки. Кстати, если не помните, что такое RGBI, и как этот показатель можно использовать в своей торговле, рекомендую почитать наш июньский пост на эту тему.

🏛Поскольку на валютном рынке у нас относительное затишье и сильной девальвации рубля, которая могла бы спровоцировать рост инфляции, не ожидается, а правительство часто заявляет о необходимости роста кредитования экономики, то Центробанк на своих двух ближайших заседаниях 16 сентября и 28 октября вполне может снизить ключевую ставку до 7%.

При самом оптимистичным сценарии, который был озвучен в рамках Восточного экономического форума, инфляция по итогам 2022 года может составить 12%, что предполагает сохранение отрицательной реальной ставки ЦБ.

👉 Поскольку банковские депозиты, ОФЗ и корпоративные облигации первого эшелона предлагают доходность ниже инфляции, то следует ожидать постепенного возврата капитала на рынок акций. И дальнейшее снижение ключевой ставки ЦБ будет лишь усиливать этот процесс.

Не менее важно, чтобы Газпром 30 сентября одобрил выплату промежуточных дивидендов. Такое решение не только приободрит инвесторов, но и приведёт к реинвестированию большей части щедрых дивидендов обратно в рынок, на фоне отрицательных реальных ставок по банковским депозитам и качественным облигациям.

В очередной раз приходится констатировать, что у индекса Мосбиржи есть неплохие шансы преодолеть, наконец, рубеж 2500 пунктов в ближайший месяц. Не забываем также, что и динамика реальной денежной массы весьма этому благоволит!

© Инвестируй или проиграешь

📃Росстат опубликовал на минувшей неделе свежую статистику по инфляции на момент 5 сентября 2022 года, где зафиксировал снижение показателя до 14,1% (г/г).

Если смотреть на динамику месяц к месяцу, то с начала лета в России наблюдается дефляция. А с учётом того, что до очередного заседания Центробанка осталось менее недели, да и рыночный консенсус-прогноз предполагает снижение ключевой ставки, делаем предположение, что это снижение составит 50 б.п. до до 7,5%.

⚖️ Индекс российских гособлигаций RGBI сейчас торгуется на уровнях начала года, и на протяжении последних шести недель по индексу наблюдается узкий диапазон. Обычно выход из такого диапазона бывает очень сильным, что может сигнализировать о продолжении цикла снижения ключевой ставки. Кстати, если не помните, что такое RGBI, и как этот показатель можно использовать в своей торговле, рекомендую почитать наш июньский пост на эту тему.

🏛Поскольку на валютном рынке у нас относительное затишье и сильной девальвации рубля, которая могла бы спровоцировать рост инфляции, не ожидается, а правительство часто заявляет о необходимости роста кредитования экономики, то Центробанк на своих двух ближайших заседаниях 16 сентября и 28 октября вполне может снизить ключевую ставку до 7%.

При самом оптимистичным сценарии, который был озвучен в рамках Восточного экономического форума, инфляция по итогам 2022 года может составить 12%, что предполагает сохранение отрицательной реальной ставки ЦБ.

👉 Поскольку банковские депозиты, ОФЗ и корпоративные облигации первого эшелона предлагают доходность ниже инфляции, то следует ожидать постепенного возврата капитала на рынок акций. И дальнейшее снижение ключевой ставки ЦБ будет лишь усиливать этот процесс.

Не менее важно, чтобы Газпром 30 сентября одобрил выплату промежуточных дивидендов. Такое решение не только приободрит инвесторов, но и приведёт к реинвестированию большей части щедрых дивидендов обратно в рынок, на фоне отрицательных реальных ставок по банковским депозитам и качественным облигациям.

В очередной раз приходится констатировать, что у индекса Мосбиржи есть неплохие шансы преодолеть, наконец, рубеж 2500 пунктов в ближайший месяц. Не забываем также, что и динамика реальной денежной массы весьма этому благоволит!

© Инвестируй или проиграешь

{kind=link}

⚓️ Росморречфлот представил свежую статистику по грузообороту морских портов России.

Так, по итогам 8 месяцев 2022 года грузооборот морских портов в нашей стране пусть скромно, но всё же вырос на +0,1% (г/г), до 553,3 млн т.

🔸 Позитивную динамику по-прежнему демонстрируют порты Арктического и Дальневосточного бассейнов, где показатели выросли на +4,3% и +0,7% соответственно.

🔸 Перевалка на Балтике в этом году сократилась на -1,3%, из-за усиления санкционного давления Запада, что положительно отразилось на северных и восточных портах.

🔸 Грузооборот морских портов Азово-Черноморского бассейна остался на уровне прошлого года (акционерам #NMTP на заметку).

🧐 Если взглянуть на динамику грузооборота отечественных портов в августе, то мы видим ускорение роста по сравнению с последним летним месяцем прошлого года -показатель вырос на +4,8% (г/г) до 73,3 млн т. По сравнению с июлем темп роста увеличился на 3,1 п.п.

Уже сейчас можно сделать предварительное заключение, что нынешний кризис отрасль проходит лучше, чем пандемию COVID-19 двухлетней давности, когда сокращение перевалки составило 2,3%.

Ну а для нас, российских частных инвесторов, представленная статистика от Росморречфлот является весьма показательной в первую очередь под призмой публичных компаний Совкомфлота и FESCO.

⛴ Совкомфлот, инвестиционную картину по которому мы обновили буквально на прошлой неделе, наращивает объёмы транспортировки углеводородов в Арктическом бассейне и получает дополнительный профит от роста фрахтовых ставок, которые в последние месяцы неплохо подросли из-за высокого спроса на нефтяные танкеры и газовозы.

🛳 FESCO, финансовые результаты которого мы также разбирали, а потом ещё и тезисно знакомились с основными моментами из интервью с главой совета директоров, имеет в своем активе Владивостокский морской торговый порт (ВМТП), который является крупнейшим универсальным портом в Дальневосточном регионе и используется для логистики Россия- Азия.

Чтобы вы понимали весь масштаб, ВМТП третий год подряд остается лидером в России по контейнерообороту. К примеру, в августе грузооборот контейнеров вырос на 15% (г/г).

👉 Бумаги Совкомфлота (#FLOT) сейчас торгуются вблизи своих исторических минимумов (40+ руб.) и никак не могут найти в себе сил для роста, в то время как акции FESCO (#FESH) станут действительно интересными для покупок после глубокой коррекции, куда-нибудь в район ниже 30 рублей.

Обе эти истории пока проходят без меня, но я продолжаю терпеливо наблюдать за развитием событий.

© Инвестируй или проиграешь

Так, по итогам 8 месяцев 2022 года грузооборот морских портов в нашей стране пусть скромно, но всё же вырос на +0,1% (г/г), до 553,3 млн т.

🔸 Позитивную динамику по-прежнему демонстрируют порты Арктического и Дальневосточного бассейнов, где показатели выросли на +4,3% и +0,7% соответственно.

🔸 Перевалка на Балтике в этом году сократилась на -1,3%, из-за усиления санкционного давления Запада, что положительно отразилось на северных и восточных портах.

🔸 Грузооборот морских портов Азово-Черноморского бассейна остался на уровне прошлого года (акционерам #NMTP на заметку).

🧐 Если взглянуть на динамику грузооборота отечественных портов в августе, то мы видим ускорение роста по сравнению с последним летним месяцем прошлого года -показатель вырос на +4,8% (г/г) до 73,3 млн т. По сравнению с июлем темп роста увеличился на 3,1 п.п.

Уже сейчас можно сделать предварительное заключение, что нынешний кризис отрасль проходит лучше, чем пандемию COVID-19 двухлетней давности, когда сокращение перевалки составило 2,3%.

Ну а для нас, российских частных инвесторов, представленная статистика от Росморречфлот является весьма показательной в первую очередь под призмой публичных компаний Совкомфлота и FESCO.

⛴ Совкомфлот, инвестиционную картину по которому мы обновили буквально на прошлой неделе, наращивает объёмы транспортировки углеводородов в Арктическом бассейне и получает дополнительный профит от роста фрахтовых ставок, которые в последние месяцы неплохо подросли из-за высокого спроса на нефтяные танкеры и газовозы.

🛳 FESCO, финансовые результаты которого мы также разбирали, а потом ещё и тезисно знакомились с основными моментами из интервью с главой совета директоров, имеет в своем активе Владивостокский морской торговый порт (ВМТП), который является крупнейшим универсальным портом в Дальневосточном регионе и используется для логистики Россия- Азия.

Чтобы вы понимали весь масштаб, ВМТП третий год подряд остается лидером в России по контейнерообороту. К примеру, в августе грузооборот контейнеров вырос на 15% (г/г).

👉 Бумаги Совкомфлота (#FLOT) сейчас торгуются вблизи своих исторических минимумов (40+ руб.) и никак не могут найти в себе сил для роста, в то время как акции FESCO (#FESH) станут действительно интересными для покупок после глубокой коррекции, куда-нибудь в район ниже 30 рублей.

Обе эти истории пока проходят без меня, но я продолжаю терпеливо наблюдать за развитием событий.

© Инвестируй или проиграешь

{kind=link}

🤔 Как мы с вами выяснили вчера, при самом оптимистичном сценарии, который был озвучен буквально на прошлой неделе в рамках Восточного экономического форума, инфляция в России по итогам 2022 года может составить 12%. При этом с начала лета в России наблюдается дефляция, то есть в годовом выражении так или иначе абсолютный показатель инфляции с каждым месяцем замедляется.

Любопытно, но с учётом снижения инфляционного давления в нашей стране и нарастающей инфляционной спирали в Европе, совсем скоро Европа обгонит РФ по темпам роста цен. Более того, некоторые участницы ЕС уже тестируют уровни выше 20% (год к году) - в частности, страны Прибалтики.

И если россияне за последние несколько десятилетий уже на генетическом уровне привыкли жить в инфляционных реалиях, то подобные процессы в Еврозоне грозят вылиться в полномасштабные долговые кризисы, со временем перерастающие в политические.

Вы не подумайте, я ни в коем случае не хочу рассуждать категориями "как у нас хорошо, и как у них плохо" - вовсе нет. Я лишь намекаю на то, что ставки растут в СВО, по всей видимости все решили играть до конца и делают хорошую мину при плохой игре.

Даже Дмитрий Анатольевич в своём ТГ-канале уже начал намекать на самые страшные сценарии в грядущей войне, которая может вылиться в полномасштабную мировую.

Но у страха, как известно, глаза велики. Поэтому сидеть и бояться третьей мировой войны - затея совершенно бессмысленная, да и что дадут вам эти страхи? Совершенно ничего, кроме новых тревог и вреда для здоровья.

Продолжайте оставаться верны себе и своей инвестиционной стратегии, и всегда помните, что любая война (и спецоперация тоже) всегда заканчивается миром! Каким бы не был он, этот новый мир.

Осторожно намекну при этом, что осторожность сейчас точно не помешает при работе на рынке акций, и что-то мне подсказывает, что активная покупка российских бумаг широким фронтом, когда индекс Мосбиржи (#micex) находится вблизи своих полугодовых максимумов - опасная затея.

Быть вне позиции - это тоже позиция. Не в том смысле, что надо брать - и избавляться от всех бумаг в портфеле, а в том, что к кэшу на торговом счёте и в своём кошельке постарайтесь относиться бережно в нынешние времена, чтобы вы потом не писали мне в комментариях "где брать деньги на покупку рухнувших российских акций" и "зачем я так спешил" в сентябре. Терпение мой друг, только терпение.

С уважением и оптимизмом, дядя Юра.

© Инвестируй или проиграешь

Любопытно, но с учётом снижения инфляционного давления в нашей стране и нарастающей инфляционной спирали в Европе, совсем скоро Европа обгонит РФ по темпам роста цен. Более того, некоторые участницы ЕС уже тестируют уровни выше 20% (год к году) - в частности, страны Прибалтики.

И если россияне за последние несколько десятилетий уже на генетическом уровне привыкли жить в инфляционных реалиях, то подобные процессы в Еврозоне грозят вылиться в полномасштабные долговые кризисы, со временем перерастающие в политические.

Вы не подумайте, я ни в коем случае не хочу рассуждать категориями "как у нас хорошо, и как у них плохо" - вовсе нет. Я лишь намекаю на то, что ставки растут в СВО, по всей видимости все решили играть до конца и делают хорошую мину при плохой игре.

Даже Дмитрий Анатольевич в своём ТГ-канале уже начал намекать на самые страшные сценарии в грядущей войне, которая может вылиться в полномасштабную мировую.

Но у страха, как известно, глаза велики. Поэтому сидеть и бояться третьей мировой войны - затея совершенно бессмысленная, да и что дадут вам эти страхи? Совершенно ничего, кроме новых тревог и вреда для здоровья.

Продолжайте оставаться верны себе и своей инвестиционной стратегии, и всегда помните, что любая война (и спецоперация тоже) всегда заканчивается миром! Каким бы не был он, этот новый мир.

Осторожно намекну при этом, что осторожность сейчас точно не помешает при работе на рынке акций, и что-то мне подсказывает, что активная покупка российских бумаг широким фронтом, когда индекс Мосбиржи (#micex) находится вблизи своих полугодовых максимумов - опасная затея.

Быть вне позиции - это тоже позиция. Не в том смысле, что надо брать - и избавляться от всех бумаг в портфеле, а в том, что к кэшу на торговом счёте и в своём кошельке постарайтесь относиться бережно в нынешние времена, чтобы вы потом не писали мне в комментариях "где брать деньги на покупку рухнувших российских акций" и "зачем я так спешил" в сентябре. Терпение мой друг, только терпение.

С уважением и оптимизмом, дядя Юра.

© Инвестируй или проиграешь

{kind=link}

👑 Над золотодобытчиками сгущаются тучи

🇺🇸 США накануне опубликовали свежую статистику по инфляции за август. С одной стороны, за минувший месяц показатель снизился с 8,5% (г/г) до 8,3% (г/г), а с другой - оказался хуже ожиданий, ведь рынок ждал более уверенного падения до 8,1% (г/г).

Причём если в первой половине года американские финансовые власти утверждали, что рост инфляции обусловлен исключительно удорожанием цен на топливо из-за действий Владимира Путина на Украине, то сейчас в «путинскую инфляцию» уже мало кто верит, поскольку рост цен распространяется по широкой номенклатуре товаров и услуг.

📉 На этом фоне сразу после публикации отчёта цены на золото спикировали к отметке $1707 за унцию.

В очередной раз напомню, что на стоимость драгметалла исторически сильное влияние оказывает реальная доходность американских гособлигаций. И обычно принято рассматривать доходность 10-летних Treasury Securities и инфляционные ожидания населения на 10-летний период.

Сейчас реальная доходность гособлигаций США составляет 1,3%, и этот показатель находится на 11-летнем максимуме. Рост показателя к многолетним максимумам негативен для котировок жёлтого металла.

📉С начала года золото является одним из аутсайдеров товарного рынка: за этот период в долларах цены упали на 6,5%, а в рублях стоимость сократилась и вовсе на 25%, в то время как большинство товаров в этом году подорожало на 20-50%.

🤔 Любопытно, но буквально в прошлом году финансовый директор Polymetal (#POLY) Максим Назимок утверждал, что цены на золото могут в этом году упасть до $1500-1600 за унцию, и компания ориентируется на нижнюю границу этого диапазона при составлении бюджета на 2022 год.

В этом году минимум по драгметаллу был весной на отметке $1673 за унцию, и сохраняется высокая вероятность, что этот минимум будет переписан и ценник уйдёт в тот диапазон, который озвучил финдиректор Polymetal. Несмотря на то, что инвестиционная история в бумагах Polymetal в этом году, мягко говоря, не задалась из-за иностранной прописки этого эмитента на фоне всех случившихся событий, отметим весьма качественные предсказания Максима Назимока, данные им ещё в прошлом году.

👉 Если вы хотите прикупить акции золотодобытчиков, уж лучше обратить внимание на бумаги Полюса (#PLZL). Особенно это касается тех, кто не успел это сделать в прошлом месяце по 7000+ рублей - с высокой долей вероятности рынок может предоставить ещё одну неплохую возможность войти в эти замечательные бумаги по привлекательным ценникам

Есть ещё любопытная история под названием Селигдар (#SELG), однако во-первых здесь нужно дождаться коррекции хотя бы ниже 40 руб. за бумагу, а во-вторых это долгоиграющая инвестиционная идея для самых терпеливых, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова.

© Инвестируй или проиграешь

🇺🇸 США накануне опубликовали свежую статистику по инфляции за август. С одной стороны, за минувший месяц показатель снизился с 8,5% (г/г) до 8,3% (г/г), а с другой - оказался хуже ожиданий, ведь рынок ждал более уверенного падения до 8,1% (г/г).

Причём если в первой половине года американские финансовые власти утверждали, что рост инфляции обусловлен исключительно удорожанием цен на топливо из-за действий Владимира Путина на Украине, то сейчас в «путинскую инфляцию» уже мало кто верит, поскольку рост цен распространяется по широкой номенклатуре товаров и услуг.

📉 На этом фоне сразу после публикации отчёта цены на золото спикировали к отметке $1707 за унцию.

В очередной раз напомню, что на стоимость драгметалла исторически сильное влияние оказывает реальная доходность американских гособлигаций. И обычно принято рассматривать доходность 10-летних Treasury Securities и инфляционные ожидания населения на 10-летний период.

Сейчас реальная доходность гособлигаций США составляет 1,3%, и этот показатель находится на 11-летнем максимуме. Рост показателя к многолетним максимумам негативен для котировок жёлтого металла.

📉С начала года золото является одним из аутсайдеров товарного рынка: за этот период в долларах цены упали на 6,5%, а в рублях стоимость сократилась и вовсе на 25%, в то время как большинство товаров в этом году подорожало на 20-50%.

🤔 Любопытно, но буквально в прошлом году финансовый директор Polymetal (#POLY) Максим Назимок утверждал, что цены на золото могут в этом году упасть до $1500-1600 за унцию, и компания ориентируется на нижнюю границу этого диапазона при составлении бюджета на 2022 год.

В этом году минимум по драгметаллу был весной на отметке $1673 за унцию, и сохраняется высокая вероятность, что этот минимум будет переписан и ценник уйдёт в тот диапазон, который озвучил финдиректор Polymetal. Несмотря на то, что инвестиционная история в бумагах Polymetal в этом году, мягко говоря, не задалась из-за иностранной прописки этого эмитента на фоне всех случившихся событий, отметим весьма качественные предсказания Максима Назимока, данные им ещё в прошлом году.

👉 Если вы хотите прикупить акции золотодобытчиков, уж лучше обратить внимание на бумаги Полюса (#PLZL). Особенно это касается тех, кто не успел это сделать в прошлом месяце по 7000+ рублей - с высокой долей вероятности рынок может предоставить ещё одну неплохую возможность войти в эти замечательные бумаги по привлекательным ценникам

Есть ещё любопытная история под названием Селигдар (#SELG), однако во-первых здесь нужно дождаться коррекции хотя бы ниже 40 руб. за бумагу, а во-вторых это долгоиграющая инвестиционная идея для самых терпеливых, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова.

© Инвестируй или проиграешь

{kind=link}

🤔 Интересная статистика от главы набсовета Мосбиржи Сергея Швецова, в ходе состоявшейся накануне встречи со студентами факультета международного бизнеса МГИМО:

«Порядка 74% от free float (бумаги в свободном обращении) российского рынка акций приходится на недружественных нерезидентов».

В статье по представленной ссылке выше статистика приведена в очень сложном виде, поэтому я представлю вам её более наглядно и понятно:

🔸 Суммарный free float российских публичных компаний - 38%.

🔸 74% от этого free-float принадлежало "недружественным" нерезидентам.

🔸 Остальные 26% от этого free-float принадлежит резидентам и "дружественным" нерезидентам.

🧮 Самое время взять в руки наш любимый калькулятор: на вчерашний день капитализация российского фондового рынка составляла 43 трлн рублей, и после нехитрых математических вычислений можно посчитать, что на недружественных нерезидентов приходится по текущим ценникам: 43х0,38х0,74=12 трлн руб.

«То есть три четверти акций, находящихся в свободном обращении, в один момент могли быть поставлены на Московскую биржу на продажу в целях выхода из этих инвестиций. Естественно, что такой шок предложения означал, что российские акции бы ничего не стоили», — сказал глава набсовета торговой площадки. Поэтому, по его словам, «чтобы защитить интересы российских инвесторов, а также косвенно защитить интересы и иностранных инвесторов, который в панике хотели избавиться от своих активов, рынок был разделен на две части», - заключил Сергей Швецов.

Поэтому, когда услышите или прочитаете в СМИ очередные разговоры о возможном возвращении нерезидентов из недружественных стран, всегда возвращайтесь к этой статье, включайте критическое мышление и попытайтесь представить, что будет с российским рынком акций в этом случае! И, следовательно, какова вероятность такого сценария.

© Инвестируй или проиграешь

«Порядка 74% от free float (бумаги в свободном обращении) российского рынка акций приходится на недружественных нерезидентов».

В статье по представленной ссылке выше статистика приведена в очень сложном виде, поэтому я представлю вам её более наглядно и понятно:

🔸 Суммарный free float российских публичных компаний - 38%.

🔸 74% от этого free-float принадлежало "недружественным" нерезидентам.

🔸 Остальные 26% от этого free-float принадлежит резидентам и "дружественным" нерезидентам.

🧮 Самое время взять в руки наш любимый калькулятор: на вчерашний день капитализация российского фондового рынка составляла 43 трлн рублей, и после нехитрых математических вычислений можно посчитать, что на недружественных нерезидентов приходится по текущим ценникам: 43х0,38х0,74=12 трлн руб.

«То есть три четверти акций, находящихся в свободном обращении, в один момент могли быть поставлены на Московскую биржу на продажу в целях выхода из этих инвестиций. Естественно, что такой шок предложения означал, что российские акции бы ничего не стоили», — сказал глава набсовета торговой площадки. Поэтому, по его словам, «чтобы защитить интересы российских инвесторов, а также косвенно защитить интересы и иностранных инвесторов, который в панике хотели избавиться от своих активов, рынок был разделен на две части», - заключил Сергей Швецов.

Поэтому, когда услышите или прочитаете в СМИ очередные разговоры о возможном возвращении нерезидентов из недружественных стран, всегда возвращайтесь к этой статье, включайте критическое мышление и попытайтесь представить, что будет с российским рынком акций в этом случае! И, следовательно, какова вероятность такого сценария.

© Инвестируй или проиграешь

{kind=link}

🛢ОПЕК опубликовал свежий релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

🔸Нефтяной картель не стал менять прогноз по спросу на этот год. С одной стороны, немного сократилось потребление в Китае из-за коронавирусных ограничений. С другой стороны, #нефть сейчас используют в качестве альтернативы дорогому газу, что компенсирует потери из Поднебесной.

🔸В 4 кв. 2022 года спрос на нефть должен обновить исторический максимум и превысить отметку 102,4 млн б/с.

🔸Запасы сырой нефти и нефтепродуктов в странах ОЭСР сейчас на 45 и 103 млн баррелей меньше, чем годом ранее.

🔸В странах Евросоюза быстро истощаются запасы нефтепродуктов. В Азиатско-Тихоокеанском регионе запасы сократились незначительно.

🔸Фрахтовые ставки на нефтяные танкеры по итогам августа выросли до 5-летнего максимума, что помимо всего прочего позитивно для Совкомфлота (#FLOT) - свой инвестиционный взгляд по этой компании мы актуализировали буквально на прошлой неделе.

🔸Страны ОПЕК в августе увеличили добычу на 0,62 млн б/с, отстают от плана ОПЕК+ на 1,41 млн б/с, из-за серьезных проблем с добычей в Нигерии и Анголе.

🔸Саудовская Аравия по-прежнему отстаёт от графика ОПЕК+ на 0,1 млн б/с. Саудиты не торопятся наращивать добычу чёрного золота, несмотря на просьбы США и Евросоюза.

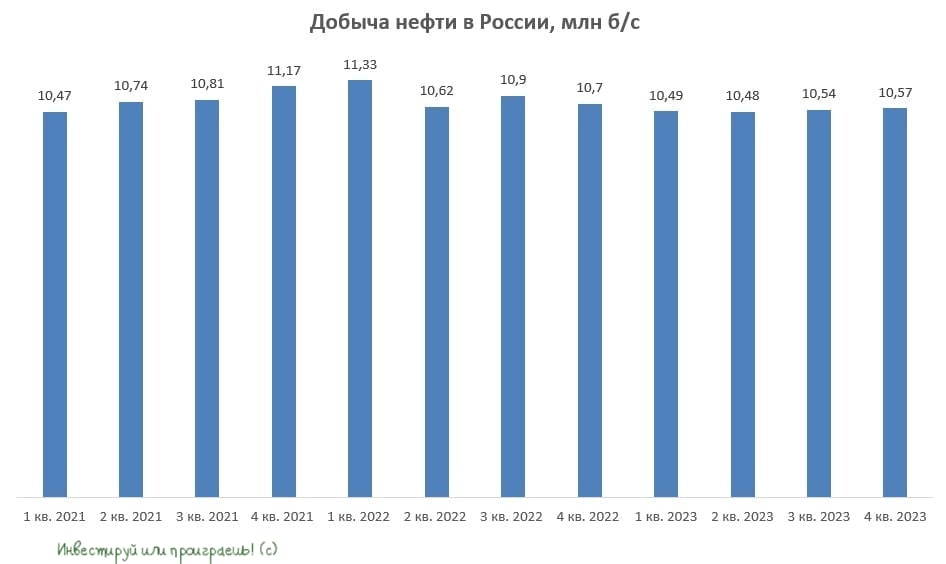

🔸Нефтяной картель ожидает сокращения добычи нефти в России во втором полугодии 2022 года на 1,7% (г/г) до 10,8 млн б/с. В третьем квартале добыча должна быть выше, а падение ожидается ближе к концу года.

👉 Отчёт ОПЕК можно назвать позитивным. Нефтяной картель фиксирует дефицит нефти и нефтепродуктов, особенно на европейском рынке, что будет поддерживать нефтяные котировки на высоком уровне. Сокращение добычи нефти в России во втором полугодии ожидается умеренным.

© Инвестируй или проиграешь

#SIBN #ROSN #LKOH #TATN #TATNP

🔸Нефтяной картель не стал менять прогноз по спросу на этот год. С одной стороны, немного сократилось потребление в Китае из-за коронавирусных ограничений. С другой стороны, #нефть сейчас используют в качестве альтернативы дорогому газу, что компенсирует потери из Поднебесной.

🔸В 4 кв. 2022 года спрос на нефть должен обновить исторический максимум и превысить отметку 102,4 млн б/с.

🔸Запасы сырой нефти и нефтепродуктов в странах ОЭСР сейчас на 45 и 103 млн баррелей меньше, чем годом ранее.

🔸В странах Евросоюза быстро истощаются запасы нефтепродуктов. В Азиатско-Тихоокеанском регионе запасы сократились незначительно.

🔸Фрахтовые ставки на нефтяные танкеры по итогам августа выросли до 5-летнего максимума, что помимо всего прочего позитивно для Совкомфлота (#FLOT) - свой инвестиционный взгляд по этой компании мы актуализировали буквально на прошлой неделе.

🔸Страны ОПЕК в августе увеличили добычу на 0,62 млн б/с, отстают от плана ОПЕК+ на 1,41 млн б/с, из-за серьезных проблем с добычей в Нигерии и Анголе.

🔸Саудовская Аравия по-прежнему отстаёт от графика ОПЕК+ на 0,1 млн б/с. Саудиты не торопятся наращивать добычу чёрного золота, несмотря на просьбы США и Евросоюза.

🔸Нефтяной картель ожидает сокращения добычи нефти в России во втором полугодии 2022 года на 1,7% (г/г) до 10,8 млн б/с. В третьем квартале добыча должна быть выше, а падение ожидается ближе к концу года.

👉 Отчёт ОПЕК можно назвать позитивным. Нефтяной картель фиксирует дефицит нефти и нефтепродуктов, особенно на европейском рынке, что будет поддерживать нефтяные котировки на высоком уровне. Сокращение добычи нефти в России во втором полугодии ожидается умеренным.

© Инвестируй или проиграешь

#SIBN #ROSN #LKOH #TATN #TATNP

{kind=link}

🛒 O`KEY Group представила накануне финансовые результаты за 6 мес. 2022 года.

📈 Выручка ритейлера с января по июнь увеличилась на +10,3% (г/г) до 97,8 млрд руб. Говоря о трендах, отметим, что продажи гипермаркетов стагнируют, в то время как дискаунтеры демонстрируют бурный рост.

Если бы бизнес компании состоял исключительно из дискаунтеров, то O`KEY была бы очень интересной историей роста в отечественном ритейле, а так - общая выручка выросла меньше инфляции, и ничего примечательного в этом нет.

Поскольку на дискаунтеры приходится чуть более четверти выручки всей группы, то должно пройти ещё несколько лет, чтобы данный формат стал генерировать высокий темп роста на всю Группу.

📈 Показатель EBITDA вырос на +14,2% (г/г) до 7,5 млрд руб., и по темпам роста этого показателя компания уступила лидерам отрасли – Магниту (#MGNT) и Х5 Group (#FIVE), при этом опередив Ленту (#LENT).

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 2,2х, что является самым высоким значением в отрасли. В целом для ритейла комфортным уровнем является показатель 2х, но при этом нельзя сказать, что компания слишком уж перегружена долгами.

🤵♂️«В первом полугодии 2022 года мы достигли высоких операционных и финансовых результатов в условиях беспрецедентной геополитической и макроэкономической нестабильности», - поведал генеральный директор O`KEY Group Армин Бургер.

💰 В прошлом месяце компания выплатила промежуточные дивиденды за 1 полугодие 2022 года, однако из-за неработающей инфраструктуры Euroclear и НРД отечественные миноритарные инвесторы не смогли получить причитающиеся им выплаты. По факту мажоритарии решили выплатить дивиденды для себя, а проблемы «маленьких» акционеров просто напросто не интересуют.

👉 В целом, результаты O`KEY (#OKEY) вышли в рамках моих ожиданий. Темп роста выручки и EBITDA оказался меньше инфляции, что вызвано структурой бизнеса, где большая часть торговых площадей приходится на стагнирующий формат гипермаркетов. От гипермаркетов сейчас отказываются многие ритейлеры, переключаясь на развитие дискаунтеров и магазинов у дома.

Не планирую покупать бумаги O`KEY в свой портфель, в секторе российского ритейла у меня свои герои, точнее герой.

@Инвестируй или проиграешь

📈 Выручка ритейлера с января по июнь увеличилась на +10,3% (г/г) до 97,8 млрд руб. Говоря о трендах, отметим, что продажи гипермаркетов стагнируют, в то время как дискаунтеры демонстрируют бурный рост.

Если бы бизнес компании состоял исключительно из дискаунтеров, то O`KEY была бы очень интересной историей роста в отечественном ритейле, а так - общая выручка выросла меньше инфляции, и ничего примечательного в этом нет.

Поскольку на дискаунтеры приходится чуть более четверти выручки всей группы, то должно пройти ещё несколько лет, чтобы данный формат стал генерировать высокий темп роста на всю Группу.

📈 Показатель EBITDA вырос на +14,2% (г/г) до 7,5 млрд руб., и по темпам роста этого показателя компания уступила лидерам отрасли – Магниту (#MGNT) и Х5 Group (#FIVE), при этом опередив Ленту (#LENT).

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 2,2х, что является самым высоким значением в отрасли. В целом для ритейла комфортным уровнем является показатель 2х, но при этом нельзя сказать, что компания слишком уж перегружена долгами.

🤵♂️«В первом полугодии 2022 года мы достигли высоких операционных и финансовых результатов в условиях беспрецедентной геополитической и макроэкономической нестабильности», - поведал генеральный директор O`KEY Group Армин Бургер.

💰 В прошлом месяце компания выплатила промежуточные дивиденды за 1 полугодие 2022 года, однако из-за неработающей инфраструктуры Euroclear и НРД отечественные миноритарные инвесторы не смогли получить причитающиеся им выплаты. По факту мажоритарии решили выплатить дивиденды для себя, а проблемы «маленьких» акционеров просто напросто не интересуют.

👉 В целом, результаты O`KEY (#OKEY) вышли в рамках моих ожиданий. Темп роста выручки и EBITDA оказался меньше инфляции, что вызвано структурой бизнеса, где большая часть торговых площадей приходится на стагнирующий формат гипермаркетов. От гипермаркетов сейчас отказываются многие ритейлеры, переключаясь на развитие дискаунтеров и магазинов у дома.

Не планирую покупать бумаги O`KEY в свой портфель, в секторе российского ритейла у меня свои герои, точнее герой.

@Инвестируй или проиграешь

{kind=link}

‼️ ЦБ России ожидаемо снизил ключевую ставку на 50 б.п. до 7,50%.

🔸 Прогноз по инфляции ЦБ сохранил на уровне 5-7% в 2023 году, ждёт её возвращение к целевому значению 4% в 2024 году.

🔸ЦБ понизил прогноз по инфляции на 2022 год, ждёт её в диапазоне 11-13% вместо 12%-15% ранее.

🔸 Снижение ВВП в 2022 году ближе к 4% в действующем прогнозном диапазоне 4-6%.

🔸 Динамика деловой активности в РФ складывается лучше, чем ЦБ предполагал в июле.

@Инвестируй или проиграешь

🔸 Прогноз по инфляции ЦБ сохранил на уровне 5-7% в 2023 году, ждёт её возвращение к целевому значению 4% в 2024 году.

🔸ЦБ понизил прогноз по инфляции на 2022 год, ждёт её в диапазоне 11-13% вместо 12%-15% ранее.

🔸 Снижение ВВП в 2022 году ближе к 4% в действующем прогнозном диапазоне 4-6%.

🔸 Динамика деловой активности в РФ складывается лучше, чем ЦБ предполагал в июле.

@Инвестируй или проиграешь

{kind=link}

📚Раз уж первая часть нашей рубрики зашла на «ура», самое время задуматься о продолжении этого цикла постов под хэштегом #инвестиционная_практика, и сегодня я предлагаю немного поговорить о техническом анализе.

В жизни любого успешного инвестора тех.анализ по определению не может играть главную роль, и для долгосрочных инвестиций на первый план несомненно должен выходить фундаментальный анализ, представляющий собой трудоёмкий анализ бизнеса компании, глубинное понимание ситуации в каждой отрасли, дивидендную историю эмитента, ну и многое-многое другое, включая политические и страновые риски (как показал 2022 год, без них тоже никуда).

В своих выступлениях и интервью я часто упоминаю о пропорции 80% на 20% - в принятии инвестиционных решений именно такую долю я отдаю фундаментальному и техническому анализу. Ну и раз уж мы сегодня решили с вами поговорить именно о тех.анализе, я скажу какие его элементы я использую в своей реальной практике:

🔹Объёмы торгов (на дневках и недельках). Вдохновившись однажды одной замечательной книгой по VSA-анализу, я раз и навсегда осознал необходимость поглядывать за объёмами торгов, т.к. именно они зачастую начинают подавать первые сигналы на разворот рынка и показывают эмоциональную составляющую в целом. Но в любом случае объёмы я не ставлю во главу угла в тех.анализе.

🔹Простая скользящая средняя (на дневках). Использую в своей практике сразу три скользящих средних - MA50, MA100 и MA200, и интерпретирую их пересечение друг с другом, как сигнал на возможный разворот тренда. Ну а MA100 и MA200 зачастую сами по себе являются значимыми уровнями поддержки и сопротивления на дневном графике.

🔹Но самую главную роль в тех.анализе я отдаю конечно же классическим горизонтальным линиям поддержки и сопротивления (на дневках и недельках), практически игнорируя наклонные линии тренда (за исключением тех случаев, когда они неоднократно уже были подтверждены ранее и им можно доверять).

Объяснение этому у меня весьма простое: человеческий мозг так устроен, что в плане цен он запоминает конкретную цифру, и относительно неё уже принимает решение, дорого стоит тот или иной товар, или дёшево. Согласитесь, вряд ли вы рисуете у себя в голове наклонные линии тренда, когда прицениваетесь в магазине к гречке, макаронам или кефиру – вы и без этого прекрасно знаете адекватную цену за тот или иной товар из прошлого опыта.

В точности также происходит и на фондовом рынке: когда котировки какой-нибудь акции условно несколько раз оттолкнулись от какой-то определённой цены, этот уровень становится значимым для участников рынка. И чем большее количество раз повторяется этот сценарий, тем больше игроков определяют для себя этот уровень значимым, и тоже подключаются к агрессивным покупкам/продажам вблизи этого уровня, т.к. с математической точки зрения он даёт больше шансов на успех (=отскок), и с большой долей вероятности может стать апогеем коррекционных процессов или же роста рынка.

👉 На этом моё практическое применение тех.анализа заканчивается, говорю вам это совершенно честно и откровенно. А дуги Фибоначчи, фигуру разворота «блюдце», веер Ганна и другие умные (но зачастую совершенно бесполезные) слова из мира тех.анализа я отдаю на растерзание талантливым спекулянтам, которые среди вас здесь наверняка присутствуют и читают данные строки.

Кстати, поделитесь в комментариях своим опытом применения технического анализа на практике: какими инструментами пользуетесь и насколько удачно удаётся их применять?

❤️ Ну и традиционно прошу вас оценить данный пост, если он для вас оказался полезным, ну или как минимум интересным. Исключительно для моего понимание и перспективности этой рубрики.

С уважением, дядя Юра.

©Инвестируй или проиграешь

В жизни любого успешного инвестора тех.анализ по определению не может играть главную роль, и для долгосрочных инвестиций на первый план несомненно должен выходить фундаментальный анализ, представляющий собой трудоёмкий анализ бизнеса компании, глубинное понимание ситуации в каждой отрасли, дивидендную историю эмитента, ну и многое-многое другое, включая политические и страновые риски (как показал 2022 год, без них тоже никуда).

В своих выступлениях и интервью я часто упоминаю о пропорции 80% на 20% - в принятии инвестиционных решений именно такую долю я отдаю фундаментальному и техническому анализу. Ну и раз уж мы сегодня решили с вами поговорить именно о тех.анализе, я скажу какие его элементы я использую в своей реальной практике:

🔹Объёмы торгов (на дневках и недельках). Вдохновившись однажды одной замечательной книгой по VSA-анализу, я раз и навсегда осознал необходимость поглядывать за объёмами торгов, т.к. именно они зачастую начинают подавать первые сигналы на разворот рынка и показывают эмоциональную составляющую в целом. Но в любом случае объёмы я не ставлю во главу угла в тех.анализе.

🔹Простая скользящая средняя (на дневках). Использую в своей практике сразу три скользящих средних - MA50, MA100 и MA200, и интерпретирую их пересечение друг с другом, как сигнал на возможный разворот тренда. Ну а MA100 и MA200 зачастую сами по себе являются значимыми уровнями поддержки и сопротивления на дневном графике.

🔹Но самую главную роль в тех.анализе я отдаю конечно же классическим горизонтальным линиям поддержки и сопротивления (на дневках и недельках), практически игнорируя наклонные линии тренда (за исключением тех случаев, когда они неоднократно уже были подтверждены ранее и им можно доверять).

Объяснение этому у меня весьма простое: человеческий мозг так устроен, что в плане цен он запоминает конкретную цифру, и относительно неё уже принимает решение, дорого стоит тот или иной товар, или дёшево. Согласитесь, вряд ли вы рисуете у себя в голове наклонные линии тренда, когда прицениваетесь в магазине к гречке, макаронам или кефиру – вы и без этого прекрасно знаете адекватную цену за тот или иной товар из прошлого опыта.