💼 В моём инвестиционном портфеле есть лишь один представитель из сектора удобрений – Фосагро, акции которого я крепко держу и отпускать не планирую.

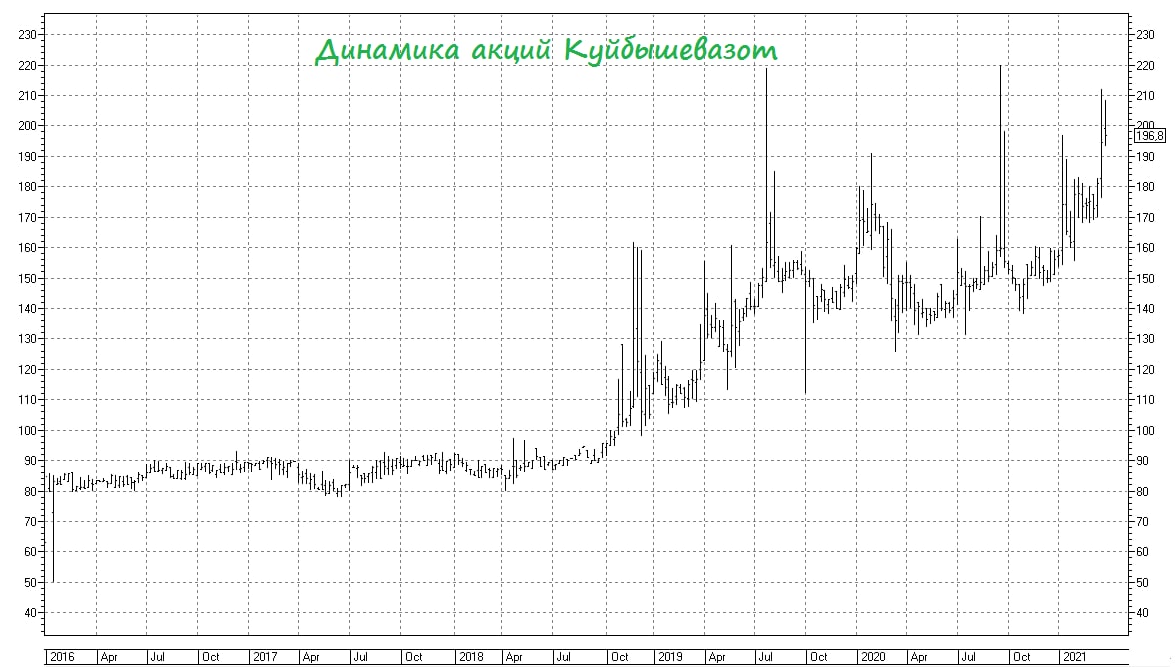

Но при этом я периодически смотрю ещё на одну потенциально интересную историю из сектора — Куйбышевазот, котировки акций которого взлетели за последние три года в 2,5 раза, обновляя сейчас исторические максимумы.

💰 Компания внесена в список системообразующих предприятий РФ, дивидендами пока особенно не балует (хотя по итогам не самого удачного 2020 года обещает выплатить 6,85 руб. на акцию с ДД=3,5%), а затратные инвестиции на фоне масштабных капексов давят сейчас на финансовые показатели.

❓Тогда почему котировки упорно находятся вблизи исторических максимумов?

Возможно всё дело в том, что в компании в обозримом будущем могут случиться сразу несколько позитивных событий, которые приведут к мощному росту стоимости акций.

1️⃣ Во-первых, программа капексов рано или поздно закончится (по данным компании, уже в ближайшие 3-4 года), и Куйбышевазот сможет направлять на дивиденды большую долю прибыли, чем сейчас. Тогда дивиденды могут вырасти в разы, а за ними и стоимость акций.

2️⃣ Во-вторых, у компании есть огромный пакет квазиказначейских акций (почти 25% уставного капитала). Для тех, кто не в курсе – это те самые акции, которые компания когда-то выкупала у своих же сотрудников и с фондового рынка для защиты от недружественного поглощения. Если их погасят, то это будет огромным позитивом для акционеров компании, а котировки акций продолжат лететь в космос. Судите сами: если взять в качестве примера идеалистический случай в виде полного разового погашения всех квазиказначейских акций, то в этом случае доля владельцев обыкновенных акций вырастет на 33%, а привилегированных – на 67%.

👉 В случае реализации позитива по любому из сценариев выше, позитивный эффект может быть очень бурный и экспоненциальный. На месте акционеров я бы крепко держал эти бумаги и не продавал до реализации этих драйверов.

#KAZT

Но при этом я периодически смотрю ещё на одну потенциально интересную историю из сектора — Куйбышевазот, котировки акций которого взлетели за последние три года в 2,5 раза, обновляя сейчас исторические максимумы.

💰 Компания внесена в список системообразующих предприятий РФ, дивидендами пока особенно не балует (хотя по итогам не самого удачного 2020 года обещает выплатить 6,85 руб. на акцию с ДД=3,5%), а затратные инвестиции на фоне масштабных капексов давят сейчас на финансовые показатели.

❓Тогда почему котировки упорно находятся вблизи исторических максимумов?

Возможно всё дело в том, что в компании в обозримом будущем могут случиться сразу несколько позитивных событий, которые приведут к мощному росту стоимости акций.

1️⃣ Во-первых, программа капексов рано или поздно закончится (по данным компании, уже в ближайшие 3-4 года), и Куйбышевазот сможет направлять на дивиденды большую долю прибыли, чем сейчас. Тогда дивиденды могут вырасти в разы, а за ними и стоимость акций.

2️⃣ Во-вторых, у компании есть огромный пакет квазиказначейских акций (почти 25% уставного капитала). Для тех, кто не в курсе – это те самые акции, которые компания когда-то выкупала у своих же сотрудников и с фондового рынка для защиты от недружественного поглощения. Если их погасят, то это будет огромным позитивом для акционеров компании, а котировки акций продолжат лететь в космос. Судите сами: если взять в качестве примера идеалистический случай в виде полного разового погашения всех квазиказначейских акций, то в этом случае доля владельцев обыкновенных акций вырастет на 33%, а привилегированных – на 67%.

👉 В случае реализации позитива по любому из сценариев выше, позитивный эффект может быть очень бурный и экспоненциальный. На месте акционеров я бы крепко держал эти бумаги и не продавал до реализации этих драйверов.

#KAZT

{kind=link}

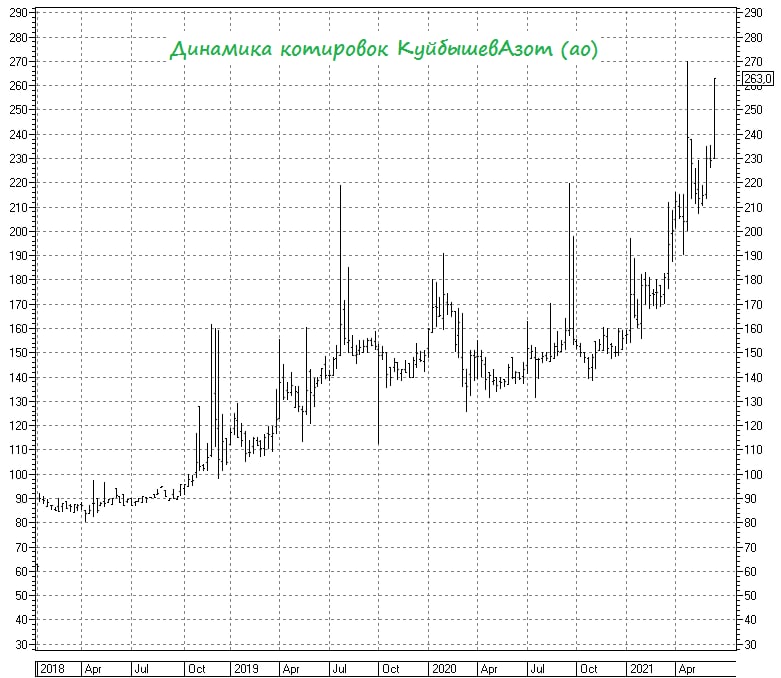

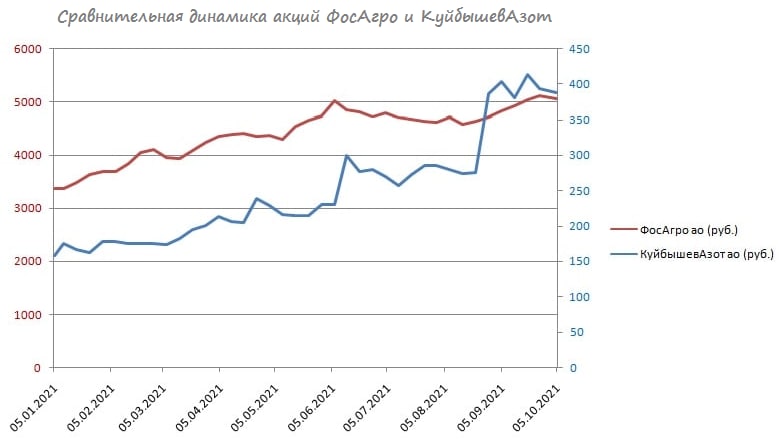

📈 Совсем недавно мы с вами рассуждали на животрепещущую тему об экспоненциальном росте котировок акций Фосагро, в который многие устали верить на протяжении стольких лет, и в этой истории я с самого начала благополучно поучаствовал и продолжаю участвовать до сих пор. Но помимо Фосагро есть ещё один игрок на нашем рынке, который сейчас также получает хороший профит от растущих цен на удобрения (прежде всего, речь идёт о карбамиде и аммиаке) – это КуйбышевАзот.

👉 Да, вы правильно помните, примерно два с половиной месяца тому назад я затрагивал эту историю, и тогда бумаги КуйбышевАзота едва дотягивали до 200 рублей, но сейчас котировки улетели уже в район 250 рублей, и судя по всему не планируют там оставаться.

❓Что хорошего сулит для компании 2021 год, и почему почти наверняка рост котировок продолжится и дальше? Попытаюсь тезисно собрать в кучу все мысли:

1️⃣ Высокие цены на удобрения должны поспособствовать сильным финансовым результатам за 2021 год.

2️⃣ Приятной неожиданностью для акционеров стали дивиденды за 2020 год в размере 6,85 руб. Дивидендная доходность не самая впечатляющая конечно (около 3%), но даже такого подарка мало кто ждал. И это притом, что в перспективе ближайшего десятилетия КуйбышевАзоту вполне по силам стать дивидендным аристократом с ежегодно растущими выплатами.

3️⃣ При текущей капитализации в 50+ млрд рублей компании вполне по силам заработать по итогам 2021 года 18 млрд рублей. Т.е. P/E получается в районе 3х, в то время как у того же Фосагро значение этого мультипликатора в разы выше.

✍️ Кому-нибудь из вас посчастливилось поучаствовать в этой истории, друзья? Хвастайтесь в комментариях.

#KAZT

👉 Да, вы правильно помните, примерно два с половиной месяца тому назад я затрагивал эту историю, и тогда бумаги КуйбышевАзота едва дотягивали до 200 рублей, но сейчас котировки улетели уже в район 250 рублей, и судя по всему не планируют там оставаться.

❓Что хорошего сулит для компании 2021 год, и почему почти наверняка рост котировок продолжится и дальше? Попытаюсь тезисно собрать в кучу все мысли:

1️⃣ Высокие цены на удобрения должны поспособствовать сильным финансовым результатам за 2021 год.

2️⃣ Приятной неожиданностью для акционеров стали дивиденды за 2020 год в размере 6,85 руб. Дивидендная доходность не самая впечатляющая конечно (около 3%), но даже такого подарка мало кто ждал. И это притом, что в перспективе ближайшего десятилетия КуйбышевАзоту вполне по силам стать дивидендным аристократом с ежегодно растущими выплатами.

3️⃣ При текущей капитализации в 50+ млрд рублей компании вполне по силам заработать по итогам 2021 года 18 млрд рублей. Т.е. P/E получается в районе 3х, в то время как у того же Фосагро значение этого мультипликатора в разы выше.

✍️ Кому-нибудь из вас посчастливилось поучаствовать в этой истории, друзья? Хвастайтесь в комментариях.

#KAZT

{kind=link}

🇨🇳 Поднебесная может спровоцировать очередную волну роста цен на рынке удобрений!

📣 Международное независимое ценовое агентство Argus, которое является авторитетным источником информации на товарно-сырьевых рынках, накануне поведало о том, что китайские власти начали обсуждать напрямую с местными производителями удобрений, прежде всего фосфорных, ограничения экспорта, чтобы добиться сокращения вредных выбросов в атмосферу.

🗓 Эти ограничения могут ввести уже с 1 ноября 2021 года, однако на данный момент официального релиза от китайского правительства нет. Среди отечественных компаний главным бенефициаром этого процесса будет ФосАгро (#PHOR).

Кроме фосфорных удобрений, участники рынка обсуждают также и возможное сокращение экспорта карбамида из Китая, что может оказать хорошую поддержку и акциям КуйбышевАзот (#KAZT).

🤔 Такая ситуация во многом напоминает недавние события на рынке алюминия, где из-за ухудшения экологии в регионах производства промышленного металла, китайские власти приняли решение сократить объём выпуска продукции, что спровоцировало хорошее ралли на рынке. А это значит, что у нас есть все основания надеяться на подобные позитивные процессы и на рынке удобрений!

💼 Акции ФосАгро есть в моём портфеле, и я пока не планируют их продавать. А вот с бумагами КуйбышевАзота у меня пока как-то не сложилось, но если вдруг мне их нальют в стакане по 300+ рублей, то я не откажусь от их покупки.

#PHOR #KAZT

📣 Международное независимое ценовое агентство Argus, которое является авторитетным источником информации на товарно-сырьевых рынках, накануне поведало о том, что китайские власти начали обсуждать напрямую с местными производителями удобрений, прежде всего фосфорных, ограничения экспорта, чтобы добиться сокращения вредных выбросов в атмосферу.

🗓 Эти ограничения могут ввести уже с 1 ноября 2021 года, однако на данный момент официального релиза от китайского правительства нет. Среди отечественных компаний главным бенефициаром этого процесса будет ФосАгро (#PHOR).

Кроме фосфорных удобрений, участники рынка обсуждают также и возможное сокращение экспорта карбамида из Китая, что может оказать хорошую поддержку и акциям КуйбышевАзот (#KAZT).

🤔 Такая ситуация во многом напоминает недавние события на рынке алюминия, где из-за ухудшения экологии в регионах производства промышленного металла, китайские власти приняли решение сократить объём выпуска продукции, что спровоцировало хорошее ралли на рынке. А это значит, что у нас есть все основания надеяться на подобные позитивные процессы и на рынке удобрений!

💼 Акции ФосАгро есть в моём портфеле, и я пока не планируют их продавать. А вот с бумагами КуйбышевАзота у меня пока как-то не сложилось, но если вдруг мне их нальют в стакане по 300+ рублей, то я не откажусь от их покупки.

#PHOR #KAZT

{kind=link}

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

«Черноморская инициатива» - новый вектор развития для рынка удобрений

🇷🇺 🇺🇸 В понедельник, 24 марта, в столице Саудовской Аравии Эр-Рияде завершился марафон переговоров, длившийся 12 часов, между делегациями Москвы и Вашингтона. И на этом фоне российский фондовый рынок весь день находился в томительном и напряжённом ожидании результатов встречи, однако новости поступали медленно, к тому же были противоречивые. Но уже во вторник вечером стали, наконец, появляться официальные комментарии как из США, так и из России, которые весьма порадовали производителей удобрений.

Как оказалось, Москва и Вашингтон достигли договорённости по реализации так называемой «черноморской инициативы». Это соглашение направлено на обеспечение безопасности судоходства в акватории Черного моря и восстановление доступа российских сельскохозяйственных товаров и удобрений на международные рынки, путём смягчения санкционного режима.

📊 В рамках этой инициативы планируется снятие ограничений с ключевых российских предприятий агропромышленного комплекса, включая крупнейшие компании-производители удобрений, а также Россельхозбанк и другие финансовые учреждения, играющие важную роль в международной торговле сельскохозяйственными товарами. В рамках договоренностей будет рассмотрен вопрос подключения этих организаций к платежной системе SWIFT, открытия ими корреспондентских счетов в иностранных банках, отмены запретов на операции торгового финансирования, поставок в Россию современной сельскохозяйственной техники, обслуживания морских судов и работы страховых компаний.

Давайте скажем честно: хотя формальный запрет на экспорт российских удобрений ни Евросоюз, ни США не вводили, российские производители всё же столкнулись с рядом серьёзных проблем. В частности, возникли трудности с оплатой фрахта и страхованием грузов, доступ российских судов в европейские порты был ограничен, а некоторые транспортные компании и вовсе отказывались сотрудничать с российскими грузоотправителями.

А потому потенциальная отмена ограничений даст возможность существенно снизить издержки на банковские транзакции и логистику, что положительно скажется на рентабельности бизнеса.

📈 Новость о достигнутых договоренностях вызвала оживление спроса не только на акции ведущих производителей удобрений, таких как ФосАгро, Акрон и КуйбышевАзот, но и на бумаги Совкомфлота.

Однако интерес к последнему эмитенту (#FLOT) носит скорее спекулятивный характер, учитывая, что большая часть грузоперевозок компании связана с углеводородами, сектор которых продолжает находиться под серьёзным санкционным давлением - этот фактор уже привёл к увеличению дисконта на российские сорта нефти относительно эталонного сорта Brent.

👉 А вот сектор удобрений, в свете последних надежд на санкционные послабления, действительно может получить хорошую порцию поддержки. Акрон (#AKRN) и ФосАгро (#PHOR) в 2025 году планируют увеличить производство удобрений на 7% и 6% соответственно, КуйбышевАзот (#KAZT) свои производственные планы пока не озвучивал. Но в любом случае из этой тройки я отдаю предпочтение именно бумагам ФосАгро, которая не только наращивает производство более активными темпами, чем коллеги по цеху, но ещё радует акционеров стабильными (тьфу-тьфу) дивидендами с весьма адекватной доходностью.

У меня акции Фосагро по доле присутствия в портфеле занимают почётное второе место, но при первом удобном случае я готов наращивать свою долю, при ценнике 6000+ руб., а в идеале даже в широком диапазоне 5000-6000 руб., где покупки выглядят максимально аппетитными на долгосрок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

Как оказалось, Москва и Вашингтон достигли договорённости по реализации так называемой «черноморской инициативы». Это соглашение направлено на обеспечение безопасности судоходства в акватории Черного моря и восстановление доступа российских сельскохозяйственных товаров и удобрений на международные рынки, путём смягчения санкционного режима.

Давайте скажем честно: хотя формальный запрет на экспорт российских удобрений ни Евросоюз, ни США не вводили, российские производители всё же столкнулись с рядом серьёзных проблем. В частности, возникли трудности с оплатой фрахта и страхованием грузов, доступ российских судов в европейские порты был ограничен, а некоторые транспортные компании и вовсе отказывались сотрудничать с российскими грузоотправителями.

А потому потенциальная отмена ограничений даст возможность существенно снизить издержки на банковские транзакции и логистику, что положительно скажется на рентабельности бизнеса.

📈 Новость о достигнутых договоренностях вызвала оживление спроса не только на акции ведущих производителей удобрений, таких как ФосАгро, Акрон и КуйбышевАзот, но и на бумаги Совкомфлота.

Однако интерес к последнему эмитенту (#FLOT) носит скорее спекулятивный характер, учитывая, что большая часть грузоперевозок компании связана с углеводородами, сектор которых продолжает находиться под серьёзным санкционным давлением - этот фактор уже привёл к увеличению дисконта на российские сорта нефти относительно эталонного сорта Brent.

👉 А вот сектор удобрений, в свете последних надежд на санкционные послабления, действительно может получить хорошую порцию поддержки. Акрон (#AKRN) и ФосАгро (#PHOR) в 2025 году планируют увеличить производство удобрений на 7% и 6% соответственно, КуйбышевАзот (#KAZT) свои производственные планы пока не озвучивал. Но в любом случае из этой тройки я отдаю предпочтение именно бумагам ФосАгро, которая не только наращивает производство более активными темпами, чем коллеги по цеху, но ещё радует акционеров стабильными (тьфу-тьфу) дивидендами с весьма адекватной доходностью.

У меня акции Фосагро по доле присутствия в портфеле занимают почётное второе место, но при первом удобном случае я готов наращивать свою долю, при ценнике 6000+ руб., а в идеале даже в широком диапазоне 5000-6000 руб., где покупки выглядят максимально аппетитными на долгосрок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Фосагро – локомотив отрасли минеральных удобрений

📈 Акции Фосагро на этой неделе выглядят значительно лучше рынка, и этот факт свидетельствует о наличии устойчивого интереса инвесторов к бумагам одного из ведущих производителей минеральных удобрений. Однако стоит рассмотреть несколько ключевых аспектов, чтобы оценить устойчивость данного тренда и будущие перспективы компании.

И начать нужно с того, что мировые рынки всех видов удобрений - фосфорных, азотных и калийных - с конца 2024 года демонстрируют устойчивый восходящий тренд. Это связано с заметным сокращением складских запасов, особенно в сегменте фосфорных удобрений, до уровня значительно ниже среднего многолетнего показателя. Экспортные цены сейчас примерно на +20% (г/г) выше прошлогодних уровней, что заставляет инвесторов переоценивать перспективы в том числе и компании Фосагро.

📊 В текущем году на мировом рынке не предвидится ввода в эксплуатацию крупных производственных объектов по выпуску фосфорных удобрений. Такая ситуация окажет существенную поддержку ценам, способствуя их дальнейшему росту на фоне увеличения спроса из-за роста населения планеты.

Производство карбамида в Европе за последние годы стало нерентабельным для всех производителей, из-за высоких цен на природный газ. Это вынуждает европейских игроков снижать объёмы поставок, что в свою очередь положительно сказывается на динамике цен на азотные удобрения. Вот такой любопытный замкнутый круг, потенциально перспективный для наших отечественных производителей.

💵 Потенциальное ослабление рубля - ещё один будущий позитивный фактор для Фосагро, ведь более 70% продукции компании направляется на экспорт. При текущих мировых ценах на нефть, повышение курса доллара в район 100 руб. выглядит лишь делом времени. Рано или поздно текущая неэффективность валютного рынка обязательно приведёт к резкому и неожиданному изменению курса в будущем, как это уже случалось ранее неоднократно. Исторически периоды затишья часто заканчивались внезапными падениями рубля.

📈 Фосагро в текущем году намерена увеличить объём производства агрохимической продукции на +6%, доведя его до рекордных 12,5 млн тонн (по итогам 2024 года показатель составил 11,77 млн тонн). Важно отметить, что в прошлом году Фосагро успешно выполнила стратегию развития раньше запланированного срока. К концу этого года руководство компании намерено представить инвесторам обновленную пятилетнюю программу развития. Такие факты свидетельствуют о высокой эффективности менеджмента, демонстрирующего приверженность взятым обязательствам и даже превосходящего установленные цели, а также повышают доверие среди участников рынка акций.

👉 Фондовый рынок, как известно, традиционно предвосхищает грядущие события, реагируя на потенциальные позитивные изменения задолго до их наступления. Поэтому текущий повышенный интерес к акциям Фосагро (#PHOR) вполне закономерен, учитывая ожидания позитивной динамики на рынке минеральных удобрений и возможного ослабления рубля.

Особенно примечательным является тот факт, что компания выделяется на фоне конкурентов своим подходом к дивидендной политике: она относительно стабильно выплачивает щедрые дивиденды своим акционерам, что существенно повышает привлекательность её акций для инвесторов. Если сравнивать, например, с тем же Акроном (#AKRN), акционеры которого могут только мечтать о такой стабильности, или же с КуйбышевАзотом (#KAZT, #KAZTP), где дивидендная доходность гораздо скромнее.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался полезным и интересным.

©Инвестируй или проиграешь

И начать нужно с того, что мировые рынки всех видов удобрений - фосфорных, азотных и калийных - с конца 2024 года демонстрируют устойчивый восходящий тренд. Это связано с заметным сокращением складских запасов, особенно в сегменте фосфорных удобрений, до уровня значительно ниже среднего многолетнего показателя. Экспортные цены сейчас примерно на +20% (г/г) выше прошлогодних уровней, что заставляет инвесторов переоценивать перспективы в том числе и компании Фосагро.

Производство карбамида в Европе за последние годы стало нерентабельным для всех производителей, из-за высоких цен на природный газ. Это вынуждает европейских игроков снижать объёмы поставок, что в свою очередь положительно сказывается на динамике цен на азотные удобрения. Вот такой любопытный замкнутый круг, потенциально перспективный для наших отечественных производителей.

💵 Потенциальное ослабление рубля - ещё один будущий позитивный фактор для Фосагро, ведь более 70% продукции компании направляется на экспорт. При текущих мировых ценах на нефть, повышение курса доллара в район 100 руб. выглядит лишь делом времени. Рано или поздно текущая неэффективность валютного рынка обязательно приведёт к резкому и неожиданному изменению курса в будущем, как это уже случалось ранее неоднократно. Исторически периоды затишья часто заканчивались внезапными падениями рубля.

Особенно примечательным является тот факт, что компания выделяется на фоне конкурентов своим подходом к дивидендной политике: она относительно стабильно выплачивает щедрые дивиденды своим акционерам, что существенно повышает привлекательность её акций для инвесторов. Если сравнивать, например, с тем же Акроном (#AKRN), акционеры которого могут только мечтать о такой стабильности, или же с КуйбышевАзотом (#KAZT, #KAZTP), где дивидендная доходность гораздо скромнее.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM