📉 Обувь России (OR GROUP) 20 января 2022 года объявила о техническом дефолте по своим облигациям.

Технический дефолт был допущен в связи с невыплатой основного долга в размере 592 млн руб., и если до 3 февраля обязательства не будут погашены, то технический дефолт станет реальным.

🤔 OR GROUP была популярным эмитентом у частных инвесторов, а потому предлагаю разобрать более подробно этот кейс. Можно ли было предвидеть дефолт? Однозначный ответ – да!

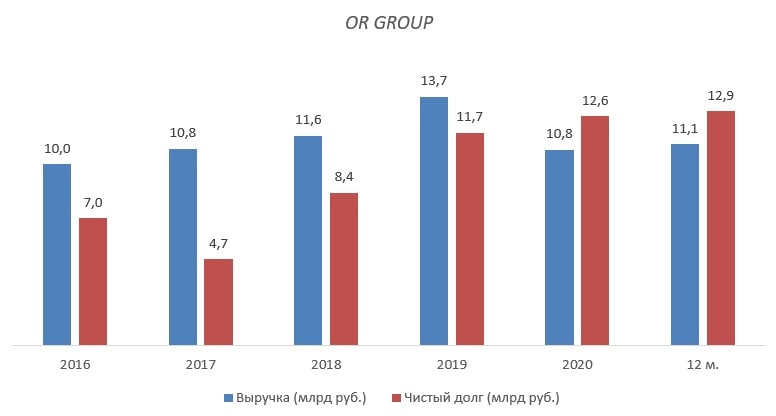

Последние три года компания активно наращивала долг, хотя должна была наращивать выручку. В 2020 году чистый долг составил 12,6 млрд руб., при выручке 10,8 млрд руб.

При этом показатель EBITDA в последние пять лет находился в диапазоне 2,3-3,6 млрд руб. Маржинальность составляла в среднем 24,5%, что является хорошим показателем для розничной торговли. Однако у компании был отрицательный денежный поток. Такая ситуация стала следствием резкого роста запасов.

❗️Ещё до пандемии запасы превысили размер выручки! Менеджмент в ходе различных конференций утверждал, что это нормальный бизнес-процесс, который вызван спецификой отрасли, но на практике это вовсе не нормальный процесс, а признак серьёзных проблем в компании.

💵 Поскольку денег у компании не было, то ей приходилось брать новые займы, как на текущие расходы, так и на погашение старых займов. Получалась такая типичная пирамида, которая привела в итоге к резкому росту чистого долга.

🤦 В этом месяце эмитент не смог привлечь новые займы, и наступил технический дефолт. Сама компания винит в этом рыночную конъюнктуру:

“Текущая непростая ситуация на рынке облигаций и большие объемы платежей по другим облигационным выпускам, которые пришлись на осень-зиму 2021 года, не позволили Группе в срок собрать необходимые денежные средства для гашения номинальной стоимости БО-07”.

❓Что мы имеем в сухом остатке?

1️⃣ Если долг компании превышает выручку или оба показателя находятся рядом, то такие облигации нельзя рассматривать для покупки. В случае с OR GROUP это было понято еще в начале 2020 года.

2️⃣ Если у компании отрицательный операционный денежный поток в течение последних двух лет, то её бонды также покупать не следует. В случае с OR GROUP это было понято еще весной 2018 года.

📌 Вывод: в погоне за высокой доходностью не забывайте анализировать финансовое положение компании и не забывайте обращать внимание на долговую нагрузку. Это позволит избежать громких историй, связанных с дефолтом эмитента.

#ORUP

Технический дефолт был допущен в связи с невыплатой основного долга в размере 592 млн руб., и если до 3 февраля обязательства не будут погашены, то технический дефолт станет реальным.

🤔 OR GROUP была популярным эмитентом у частных инвесторов, а потому предлагаю разобрать более подробно этот кейс. Можно ли было предвидеть дефолт? Однозначный ответ – да!

Последние три года компания активно наращивала долг, хотя должна была наращивать выручку. В 2020 году чистый долг составил 12,6 млрд руб., при выручке 10,8 млрд руб.

При этом показатель EBITDA в последние пять лет находился в диапазоне 2,3-3,6 млрд руб. Маржинальность составляла в среднем 24,5%, что является хорошим показателем для розничной торговли. Однако у компании был отрицательный денежный поток. Такая ситуация стала следствием резкого роста запасов.

❗️Ещё до пандемии запасы превысили размер выручки! Менеджмент в ходе различных конференций утверждал, что это нормальный бизнес-процесс, который вызван спецификой отрасли, но на практике это вовсе не нормальный процесс, а признак серьёзных проблем в компании.

💵 Поскольку денег у компании не было, то ей приходилось брать новые займы, как на текущие расходы, так и на погашение старых займов. Получалась такая типичная пирамида, которая привела в итоге к резкому росту чистого долга.

🤦 В этом месяце эмитент не смог привлечь новые займы, и наступил технический дефолт. Сама компания винит в этом рыночную конъюнктуру:

“Текущая непростая ситуация на рынке облигаций и большие объемы платежей по другим облигационным выпускам, которые пришлись на осень-зиму 2021 года, не позволили Группе в срок собрать необходимые денежные средства для гашения номинальной стоимости БО-07”.

❓Что мы имеем в сухом остатке?

1️⃣ Если долг компании превышает выручку или оба показателя находятся рядом, то такие облигации нельзя рассматривать для покупки. В случае с OR GROUP это было понято еще в начале 2020 года.

2️⃣ Если у компании отрицательный операционный денежный поток в течение последних двух лет, то её бонды также покупать не следует. В случае с OR GROUP это было понято еще весной 2018 года.

📌 Вывод: в погоне за высокой доходностью не забывайте анализировать финансовое положение компании и не забывайте обращать внимание на долговую нагрузку. Это позволит избежать громких историй, связанных с дефолтом эмитента.

#ORUP

{kind=link}