📣 Группа «Ренессанс страхование» накануне анонсировала параметры предстоящего IPO.

Ценовой диапазон установлен на уровне от 120 до 135 рублей за обыкновенную акцию, что соответствует рыночной капитализации страховщика в размере от 67,2 млрд до 73,3 млрд руб.

🗓 Компания подаст заявку на допуск к торгам на Московской бирже с тикером #RENI 20 октября или «в районе этой даты».

👨💼 «Мы убеждены, что «Ренессанс страхование» обладает высокой привлекательностью для широкого круга инвесторов как цифровой инноватор на динамично растущем рынке с позитивными долгосрочными прогнозами», - поведал Президент и Председатель Совета директоров Борис Йордан.

🧮 Поскольку страховщики относятся к финансовой отрасли, то такие компании принято оценивать по мультипликатору P/BV. Предлагаю прикинуть "на коленках": рентабельность капитала по итогам последних 12 месяцев, по состоянию на 30 июня 2021 года, составила 14,3%, что с учётом текущей динамики краткосрочных ОФЗ предполагает оценку этого мультипликатора на уровне P/BV=0,98х.

❗️Если IPO будет проходить пусть даже по нижней границе ценового диапазона 67,2 млрд, то это предполагает мультипликатор P/BV=2,1х. Таким образом, ценник на IPO будет завышенным, что в целом логично, учитывая высокий оптимизм на финансовых рынках.

👉 На мой взгляд, мы можем увидеть повторение ситуации с IPO Fix Price, когда ценник при размещении также был высокий, после чего акции упали на 25% за четыре месяца.

Ценовой диапазон установлен на уровне от 120 до 135 рублей за обыкновенную акцию, что соответствует рыночной капитализации страховщика в размере от 67,2 млрд до 73,3 млрд руб.

🗓 Компания подаст заявку на допуск к торгам на Московской бирже с тикером #RENI 20 октября или «в районе этой даты».

👨💼 «Мы убеждены, что «Ренессанс страхование» обладает высокой привлекательностью для широкого круга инвесторов как цифровой инноватор на динамично растущем рынке с позитивными долгосрочными прогнозами», - поведал Президент и Председатель Совета директоров Борис Йордан.

🧮 Поскольку страховщики относятся к финансовой отрасли, то такие компании принято оценивать по мультипликатору P/BV. Предлагаю прикинуть "на коленках": рентабельность капитала по итогам последних 12 месяцев, по состоянию на 30 июня 2021 года, составила 14,3%, что с учётом текущей динамики краткосрочных ОФЗ предполагает оценку этого мультипликатора на уровне P/BV=0,98х.

❗️Если IPO будет проходить пусть даже по нижней границе ценового диапазона 67,2 млрд, то это предполагает мультипликатор P/BV=2,1х. Таким образом, ценник на IPO будет завышенным, что в целом логично, учитывая высокий оптимизм на финансовых рынках.

👉 На мой взгляд, мы можем увидеть повторение ситуации с IPO Fix Price, когда ценник при размещении также был высокий, после чего акции упали на 25% за четыре месяца.

{kind=link}

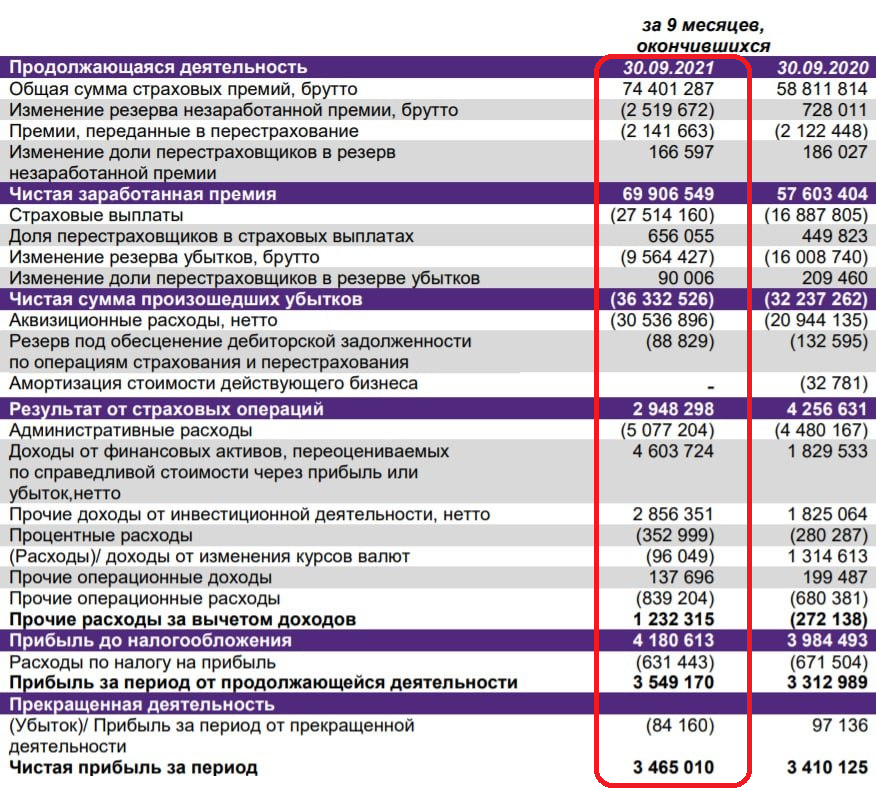

🏛 Группа «Ренессанс страхование» представила свои финансовые результаты за 9 мес. 2021 года.

📈 Чистая заработанная премия с января по сентябрь увеличилась на 21,3% (г/г) до 69,9 млрд руб., благодаря высокому спросу на страховые услуги в сегменте страхование жизни.

📉 А вот убытки от страховой деятельности выросли на 12,7% (г/г) до 36,3 млрд руб. Радует, что хоть темпы прироста по этой статье оказались значительно ниже заработанной премии.

📈 Инвестиционное подразделение «Ренессанс страхование» уж точно не зря ест свой хлеб – доходы от операций на финансовых рынках выросли на 151,3% (г/г) до 4,6 млрд руб. Правда, эта статья доходов занимает скромную долю в совокупной выручке компании, поэтому радуемся сдержанно.

К тому же, дополнительное давление на главный финансовый результат оказали значительные операционные издержки, которые в итоге не позволили компании отчитаться о хорошем росте чистой прибыли – показатель прибавил на скромные 1,6% (г/г) до 3,4 млрд руб.

💰 Поскольку дивидендная политика компании предусматривает выплаты не менее 50% чистой прибыли по МСФО, то столь слабый рост доходов огорчает. По итогам 9 мес. 2021 года компания заработала для акционеров дивидендов 6,2 руб. на бумагу, что сулит ДД= 5,4%.

👩💼 «Мы придерживаемся стратегии взаимодействия с клиентами и партнёрами в digital среде, предлагая простые, удобные и технологичные решения», - поведала генеральный директор «Ренессанс страхование» Юлия Гадлиба.

Если учитывать результаты IPO, в рамках которого компания привлекла 17,7 млрд руб., то рентабельность капитала в этом году составляет 11,6%, что с учётом текущей динамики краткосрочных ОФЗ предполагает мультипликатор P/BV=0,7х. И это притом, что сейчас компания торгуется с мультипликатором 1,5х!

⚖️ Средства от IPO менеджмент планирует направить на масштабирование бизнеса за счет сделок M&A, поскольку многие мелкие страховщики в следующем году не смогут соответствовать нормативам достаточности капитала.

📣 Прогноз менеджмента по чистой прибыли на будущий год составляет 9 млрд руб. На этом фоне рентабельность капитала по итогам 2022 года может составить порядка 16,7%, и если доходность ОФЗ сохранится на текущем уровне, то справедливый мультипликатор P/BV составит 1х.

👉 Даже при самых оптимистичных прогнозах бумаги «Ренессанс страхование» выглядят дороговато на рынке, и я пока не планирую добавлять их в свой портфель.

#RENI

📈 Чистая заработанная премия с января по сентябрь увеличилась на 21,3% (г/г) до 69,9 млрд руб., благодаря высокому спросу на страховые услуги в сегменте страхование жизни.

📉 А вот убытки от страховой деятельности выросли на 12,7% (г/г) до 36,3 млрд руб. Радует, что хоть темпы прироста по этой статье оказались значительно ниже заработанной премии.

📈 Инвестиционное подразделение «Ренессанс страхование» уж точно не зря ест свой хлеб – доходы от операций на финансовых рынках выросли на 151,3% (г/г) до 4,6 млрд руб. Правда, эта статья доходов занимает скромную долю в совокупной выручке компании, поэтому радуемся сдержанно.

К тому же, дополнительное давление на главный финансовый результат оказали значительные операционные издержки, которые в итоге не позволили компании отчитаться о хорошем росте чистой прибыли – показатель прибавил на скромные 1,6% (г/г) до 3,4 млрд руб.

💰 Поскольку дивидендная политика компании предусматривает выплаты не менее 50% чистой прибыли по МСФО, то столь слабый рост доходов огорчает. По итогам 9 мес. 2021 года компания заработала для акционеров дивидендов 6,2 руб. на бумагу, что сулит ДД= 5,4%.

👩💼 «Мы придерживаемся стратегии взаимодействия с клиентами и партнёрами в digital среде, предлагая простые, удобные и технологичные решения», - поведала генеральный директор «Ренессанс страхование» Юлия Гадлиба.

Если учитывать результаты IPO, в рамках которого компания привлекла 17,7 млрд руб., то рентабельность капитала в этом году составляет 11,6%, что с учётом текущей динамики краткосрочных ОФЗ предполагает мультипликатор P/BV=0,7х. И это притом, что сейчас компания торгуется с мультипликатором 1,5х!

⚖️ Средства от IPO менеджмент планирует направить на масштабирование бизнеса за счет сделок M&A, поскольку многие мелкие страховщики в следующем году не смогут соответствовать нормативам достаточности капитала.

📣 Прогноз менеджмента по чистой прибыли на будущий год составляет 9 млрд руб. На этом фоне рентабельность капитала по итогам 2022 года может составить порядка 16,7%, и если доходность ОФЗ сохранится на текущем уровне, то справедливый мультипликатор P/BV составит 1х.

👉 Даже при самых оптимистичных прогнозах бумаги «Ренессанс страхование» выглядят дороговато на рынке, и я пока не планирую добавлять их в свой портфель.

#RENI

{kind=link}

🔸Большинство иностранных инвесторов сейчас негативно оценивают перспективы российского фондового рынка. Ситуация между Россией и Украиной быстро не разрешится.

🔸Самые большие деньги всегда зарабатываются на падающих фондовых рынках, поскольку в долгосрочной перспективе акции всегда растут.

🔸Снижение фондовых рынков, которое наблюдается в последние месяцы, является технической коррекцией, а не разворотом восходящего тренда. В ряде сегментов был надут «пузырь», который сейчас сдувается.

🔸 Текущая ситуация в банковском секторе существенно отличается от событий 2007-2008 гг. – повторения масштабного банковского кризиса в мире ожидать не стоит.

🔸Не следует всерьёз воспринимать данные о снижении доходов населения в России – доходы населения выше из-за значительного объёма теневой экономики.

🔸ЦБ РФ правильно делает, что повышает ставки для борьбы с инфляцией. Высокая инфляция в США в 1980-х гг. оказала болезненное влияние на экономику и жизнь людей.

🔸Российские IT-компании имеют хороший потенциал роста бизнеса и капитализации в ближайшие годы.

🔸Страховая отрасль в мире сильно зарегулирована, заниматься страховым бизнесом крайне тяжело. В России регулирование в последние годы ужесточилось, но ситуация лучше, чем на Западе.

🔸Последнее десятилетие отечественный страховой рынок демонстрирует двузначный темп роста, и в ближайшие пять лет такой тренд сохранится.

☝️ Это вашему вниманию я представил основные тезисы интервью главы «Ренессанс страхования» Бориса Йордана, которое он накануне дал «РБК».

👉 Полностью согласен с мнением Бориса Йордана, что IT-компании будут демонстрировать высокий темп роста бизнеса в ближайшие годы.

Что касается акций «Ренессанс страхования», то я по-прежнему предпочитаю обходить стороной эту историю. Даже несмотря на то, что с момента осеннего IPO котировки акций компании упали в два раза, и сейчас она торгуется с мультипликатором P/BV=1,05х.

Немного привлекает конечно, что менеджмент ожидает ускорения роста прибыли в 2022-2023 гг. за счёт сделок M&A, однако страховой бизнес я всё же предпочитаю обходить стороной, тем более в нашей стране. Но обязательно продолжу следить за этой историей и дальше, и при ценнике 50+ руб. можно будет приглядеться к бумагам «Ренессанс страхования» ещё более пристально.

#RENI

🔸Самые большие деньги всегда зарабатываются на падающих фондовых рынках, поскольку в долгосрочной перспективе акции всегда растут.

🔸Снижение фондовых рынков, которое наблюдается в последние месяцы, является технической коррекцией, а не разворотом восходящего тренда. В ряде сегментов был надут «пузырь», который сейчас сдувается.

🔸 Текущая ситуация в банковском секторе существенно отличается от событий 2007-2008 гг. – повторения масштабного банковского кризиса в мире ожидать не стоит.

🔸Не следует всерьёз воспринимать данные о снижении доходов населения в России – доходы населения выше из-за значительного объёма теневой экономики.

🔸ЦБ РФ правильно делает, что повышает ставки для борьбы с инфляцией. Высокая инфляция в США в 1980-х гг. оказала болезненное влияние на экономику и жизнь людей.

🔸Российские IT-компании имеют хороший потенциал роста бизнеса и капитализации в ближайшие годы.

🔸Страховая отрасль в мире сильно зарегулирована, заниматься страховым бизнесом крайне тяжело. В России регулирование в последние годы ужесточилось, но ситуация лучше, чем на Западе.

🔸Последнее десятилетие отечественный страховой рынок демонстрирует двузначный темп роста, и в ближайшие пять лет такой тренд сохранится.

☝️ Это вашему вниманию я представил основные тезисы интервью главы «Ренессанс страхования» Бориса Йордана, которое он накануне дал «РБК».

👉 Полностью согласен с мнением Бориса Йордана, что IT-компании будут демонстрировать высокий темп роста бизнеса в ближайшие годы.

Что касается акций «Ренессанс страхования», то я по-прежнему предпочитаю обходить стороной эту историю. Даже несмотря на то, что с момента осеннего IPO котировки акций компании упали в два раза, и сейчас она торгуется с мультипликатором P/BV=1,05х.

Немного привлекает конечно, что менеджмент ожидает ускорения роста прибыли в 2022-2023 гг. за счёт сделок M&A, однако страховой бизнес я всё же предпочитаю обходить стороной, тем более в нашей стране. Но обязательно продолжу следить за этой историей и дальше, и при ценнике 50+ руб. можно будет приглядеться к бумагам «Ренессанс страхования» ещё более пристально.

#RENI

📓 Группа Ренессанс Страхование опубликовала операционные результаты за 6 мес. 2022 года.

📈Страховые премии увеличились по итогам отчётного периода на 5,5% (г/г) до 50,4 млрд руб. Столь слабый результат во многом вызван провалом в сегменте «страхование жизни» - в начале каждого кризиса население активно скупает продукты питания и другие товары, поскольку это для него самая важная «страховка». Ну а страхование жизни в текущей ситуации - идея не столь очевидная и работоспособная, на взгляд большинства.

Поскольку на страхование жизни исторически приходится практически половина всех собранных премий, то динамика этого сегмента традиционно оказывает сильное влияние на итоговый результат.

📊 При всём при этом, нынешний кризис оказался не таким ужасным, как изначально думали экономисты и чиновники, и уже во 2 кв. 2022 года началось активное восстановление роста бизнеса. Ну или попытки его восстановления - это уже как вам угодно.

❓Высокий темп роста наблюдается в сегментах автострахования и добровольное медицинское страхование (ДМС), где показатели выросли более 20%, однако во многом это вызвано удорожанием цен на запчасти для авто и медицинские услуги. Валовый рост операционных доходов есть, но сможет ли компании сохранить приемлемый уровень маржинальности бизнеса? Вот в чём вопрос.

🤔 Бумаги Ренессанса сейчас стоят в два раза дешевле, чем во время IPO, однако я бы не торопился с их покупкой. Сейчас попытаюсь объяснить почему.

Страховщики исторически демонстрируют сильный рост бизнеса в момент выхода экономики из кризиса, поскольку увеличивается сбор страховых премий и растут инвестиционные доходы.

Но поскольку существует высокая вероятность затяжного кризиса (в лучшем случае на 1,5-2 года), то результаты страховых компаний в ближайшие кварталы ожидается на уровне инфляции или даже чуть ниже, а потому какого-то бурного роста здесь ожидать не приходится.

💰 Совет директоров Ренессанс Страхование отказался от дивидендов за 2021 год, хотя это был самый успешный год за всю историю компании. И очень маловероятно, что за 2022 года мы увидим выплаты. Я думаю, менеджмент будет беречь столь драгоценный кэш.

Но прошу не думать, что я пессимист - скорее, это мнение сформировано с оглядкой на ведущих экспертов в этой области. В частности, рейтинговое агентство «Эксперт РА» в своём недавнем обзоре по отечественному страховому рынку опросило крупнейших участников отрасли и пришло к выводу, что по итогам 2022 года страховой рынок сократится на 10%, а на фоне сильного роста инфляции многие сегменты будут убыточными.

👉 В совокупности всех этих факторов я не планирую покупать бумаги Ренессанс Страхование (#RENI) в свой портфель, но буду внимательно следить за дальнейшим развитием событий.

© Инвестируй или проиграешь

📈Страховые премии увеличились по итогам отчётного периода на 5,5% (г/г) до 50,4 млрд руб. Столь слабый результат во многом вызван провалом в сегменте «страхование жизни» - в начале каждого кризиса население активно скупает продукты питания и другие товары, поскольку это для него самая важная «страховка». Ну а страхование жизни в текущей ситуации - идея не столь очевидная и работоспособная, на взгляд большинства.

Поскольку на страхование жизни исторически приходится практически половина всех собранных премий, то динамика этого сегмента традиционно оказывает сильное влияние на итоговый результат.

📊 При всём при этом, нынешний кризис оказался не таким ужасным, как изначально думали экономисты и чиновники, и уже во 2 кв. 2022 года началось активное восстановление роста бизнеса. Ну или попытки его восстановления - это уже как вам угодно.

❓Высокий темп роста наблюдается в сегментах автострахования и добровольное медицинское страхование (ДМС), где показатели выросли более 20%, однако во многом это вызвано удорожанием цен на запчасти для авто и медицинские услуги. Валовый рост операционных доходов есть, но сможет ли компании сохранить приемлемый уровень маржинальности бизнеса? Вот в чём вопрос.

🤔 Бумаги Ренессанса сейчас стоят в два раза дешевле, чем во время IPO, однако я бы не торопился с их покупкой. Сейчас попытаюсь объяснить почему.

Страховщики исторически демонстрируют сильный рост бизнеса в момент выхода экономики из кризиса, поскольку увеличивается сбор страховых премий и растут инвестиционные доходы.

Но поскольку существует высокая вероятность затяжного кризиса (в лучшем случае на 1,5-2 года), то результаты страховых компаний в ближайшие кварталы ожидается на уровне инфляции или даже чуть ниже, а потому какого-то бурного роста здесь ожидать не приходится.

💰 Совет директоров Ренессанс Страхование отказался от дивидендов за 2021 год, хотя это был самый успешный год за всю историю компании. И очень маловероятно, что за 2022 года мы увидим выплаты. Я думаю, менеджмент будет беречь столь драгоценный кэш.

Но прошу не думать, что я пессимист - скорее, это мнение сформировано с оглядкой на ведущих экспертов в этой области. В частности, рейтинговое агентство «Эксперт РА» в своём недавнем обзоре по отечественному страховому рынку опросило крупнейших участников отрасли и пришло к выводу, что по итогам 2022 года страховой рынок сократится на 10%, а на фоне сильного роста инфляции многие сегменты будут убыточными.

👉 В совокупности всех этих факторов я не планирую покупать бумаги Ренессанс Страхование (#RENI) в свой портфель, но буду внимательно следить за дальнейшим развитием событий.

© Инвестируй или проиграешь

{kind=link}

🏛 Центробанк РФ представил обзор по российскому страховому рынку.

📈 Объём рынка в 2022 году вырос на символические +0,5% до 1,8 трлн руб. Показатель резко упал во 2Q2022, в самый разгар экономического кризиса, после чего уже во второй половине года началось постепенно восстановление.

Выплаты по договорам страхования выросли куда более заметно - сразу на 12,1% до 893,2 млрд руб. Рост издержек был вызван как инфляцией (удорожание ремонта автомобилей и медицинских услуг), так и увеличением количества страховых случаев.

📉 Как результат - увеличение операционных расходов, в совокупности со снижением доходов от инвестиционной деятельности, привело в итоге к падению прибыли до налогообложения на -17,3% до 202,6 млрд руб.

При этом, несмотря на сокращение прибыли, рентабельность капитала (ROE) страховых компаний сохранилась на высоком уровне – показатель составил 19,5%.

💼 В минувшем году страховщики отдавали предпочтение ОФЗ и банковским депозитам, а долю корпоративных бондов постепенно сокращали в своих портфелях. В целом такой подход вполне логичный: ключевая ставка ЦБ резко выросла весной, и участники рынка в этой ситуации отдали предпочтение безрисковым инструментам.

Держим также в голове информацию о том, что крупнейшие зарубежные страховщики прекратили свою деятельность в России, что позволит отечественным компаниям увеличить объем операций на рынке перестрахования.

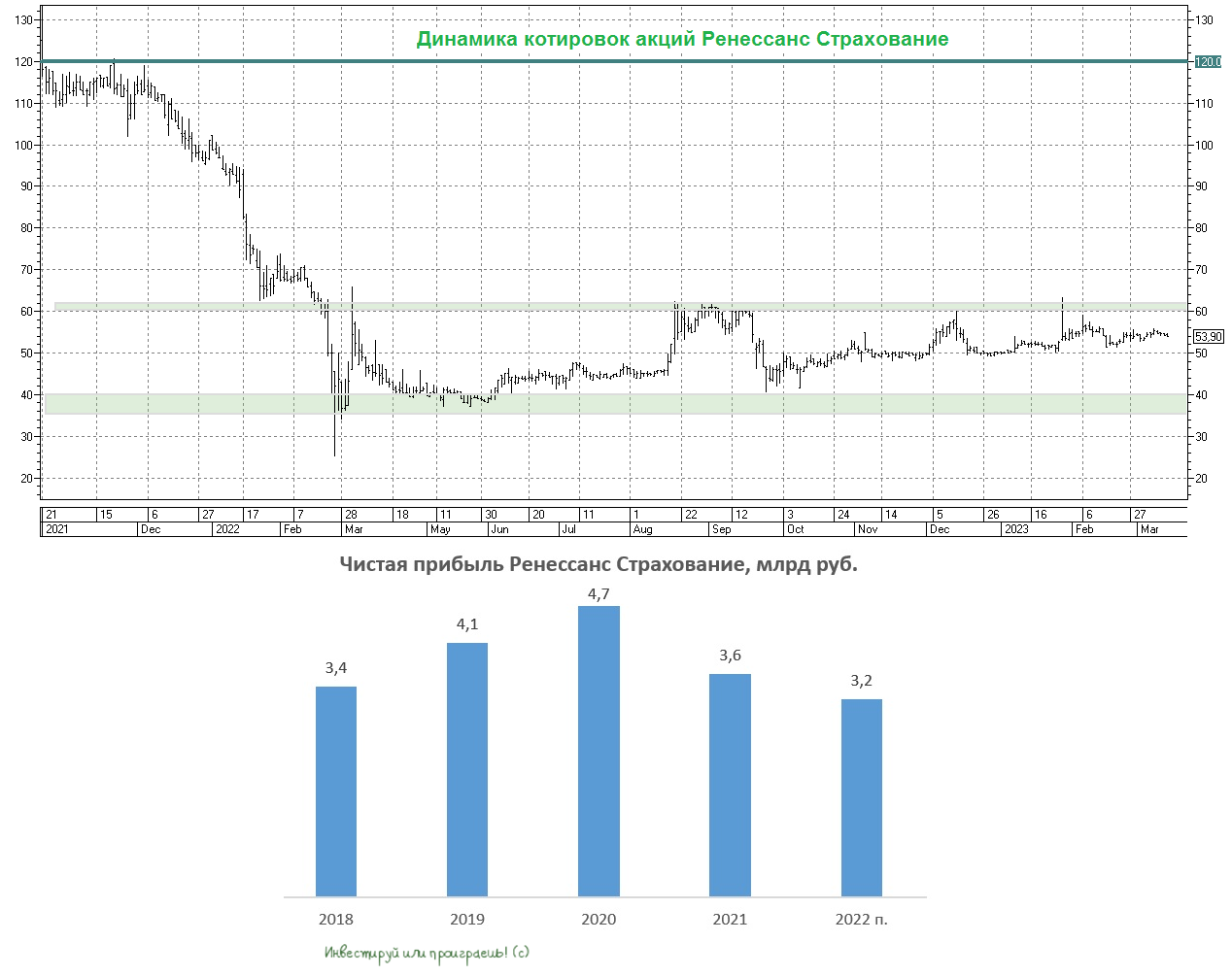

👉 Ренессанс Страхование, которую мы с вами хорошенько прожарили в конце января, в последние годы растёт быстрее рынка. И можно сделать осторожный вывод, что финансовые результаты за 2022 год у компании оказались выше среднерыночных, то есть прибыль сократилась не на 17%, а на 11% до 3,2 млрд руб.

Акции страховщиков обычно растут в месте с банками, поскольку результаты компаний сильно зависят от ситуации на финансовых рынках. На текущем уровне бумаги Ренессанс Страхования (#RENI) малопривлекательны для покупок, а при коррекции на 20-25%, куда-нибудь в область 45+ рублей, можно будет осторожно добавлять их в портфель.

В 2025 Центробанк ужесточит регулирование страховой отрасли, что заставит мелкие компании уйти с рынка и позволит Ренессансу нарастить рыночную долю, поскольку у эмитента достаточно кэша для сделок M&A.

© Инвестируй или проиграешь

📈 Объём рынка в 2022 году вырос на символические +0,5% до 1,8 трлн руб. Показатель резко упал во 2Q2022, в самый разгар экономического кризиса, после чего уже во второй половине года началось постепенно восстановление.

Выплаты по договорам страхования выросли куда более заметно - сразу на 12,1% до 893,2 млрд руб. Рост издержек был вызван как инфляцией (удорожание ремонта автомобилей и медицинских услуг), так и увеличением количества страховых случаев.

📉 Как результат - увеличение операционных расходов, в совокупности со снижением доходов от инвестиционной деятельности, привело в итоге к падению прибыли до налогообложения на -17,3% до 202,6 млрд руб.

При этом, несмотря на сокращение прибыли, рентабельность капитала (ROE) страховых компаний сохранилась на высоком уровне – показатель составил 19,5%.

💼 В минувшем году страховщики отдавали предпочтение ОФЗ и банковским депозитам, а долю корпоративных бондов постепенно сокращали в своих портфелях. В целом такой подход вполне логичный: ключевая ставка ЦБ резко выросла весной, и участники рынка в этой ситуации отдали предпочтение безрисковым инструментам.

Держим также в голове информацию о том, что крупнейшие зарубежные страховщики прекратили свою деятельность в России, что позволит отечественным компаниям увеличить объем операций на рынке перестрахования.

👉 Ренессанс Страхование, которую мы с вами хорошенько прожарили в конце января, в последние годы растёт быстрее рынка. И можно сделать осторожный вывод, что финансовые результаты за 2022 год у компании оказались выше среднерыночных, то есть прибыль сократилась не на 17%, а на 11% до 3,2 млрд руб.

Акции страховщиков обычно растут в месте с банками, поскольку результаты компаний сильно зависят от ситуации на финансовых рынках. На текущем уровне бумаги Ренессанс Страхования (#RENI) малопривлекательны для покупок, а при коррекции на 20-25%, куда-нибудь в область 45+ рублей, можно будет осторожно добавлять их в портфель.

В 2025 Центробанк ужесточит регулирование страховой отрасли, что заставит мелкие компании уйти с рынка и позволит Ренессансу нарастить рыночную долю, поскольку у эмитента достаточно кэша для сделок M&A.

© Инвестируй или проиграешь

{kind=link}

💰 Ренессанс Страхование может выплатить первые дивиденды!

Уже во вторник, 22 августа, Ренессанс Страхование раскроет свои финансовые результаты за 6 мес. 2023 года, а также приоткроет завесу тайны над возможными промежуточными дивидендами, которые акционеры очень ждут. И в случае положительного решения Совета директоров, дивиденды будут рекомендованы впервые за всё публичное существование компании. Предлагаю в рамках данного поста порассуждать вместе с вами, на какой размер промежуточных дивидендов стоит рассчитывать акционерам, и что ждёт компанию в обозримом будущем.

📈 По итогам 1 кв. 2023 года сумма страховых премий у Ренессанс Страхование выросла на +16% (г/г) до 23,9 млрд руб., а чистая прибыль по МСФО составила 2,4 млрд руб. и оказалась на рекордном уровне для этого отчётного периода.

🤔 В целом такая динамика неудивительна, поскольку страховые компании относятся к финансовому сектору и имеют тесную корреляцию с банками, а банки в этом году рапортуют о рекордной прибыли, включая даже многострадальный ВТБ. У страховых компаний доходы формируются как от страховых премий, так и от инвестиционного портфеля, который в основном включает в себя облигации, но присутствуют также и акции. Отечественный фондовый рынок в этом году чувствует себя великолепно, что позволяет страховщикам показывать в своей отчётности сильный рост инвестиционных доходов, в отличие от первой половины прошлого года, когда компании сектора фиксировали сильную просадку по портфелю.

И если по итогам 2022 года отечественный страховой рынок вырос всего лишь на +0,5%, то в этом году его участники уже ждут более убедительного роста на +10% до 2 трлн руб. Драйверами роста в 2023 году станут сегменты страхования жизни и автострахования, которые по итогам 1Q2023 уже выросли на +50% и +28% соответственно.

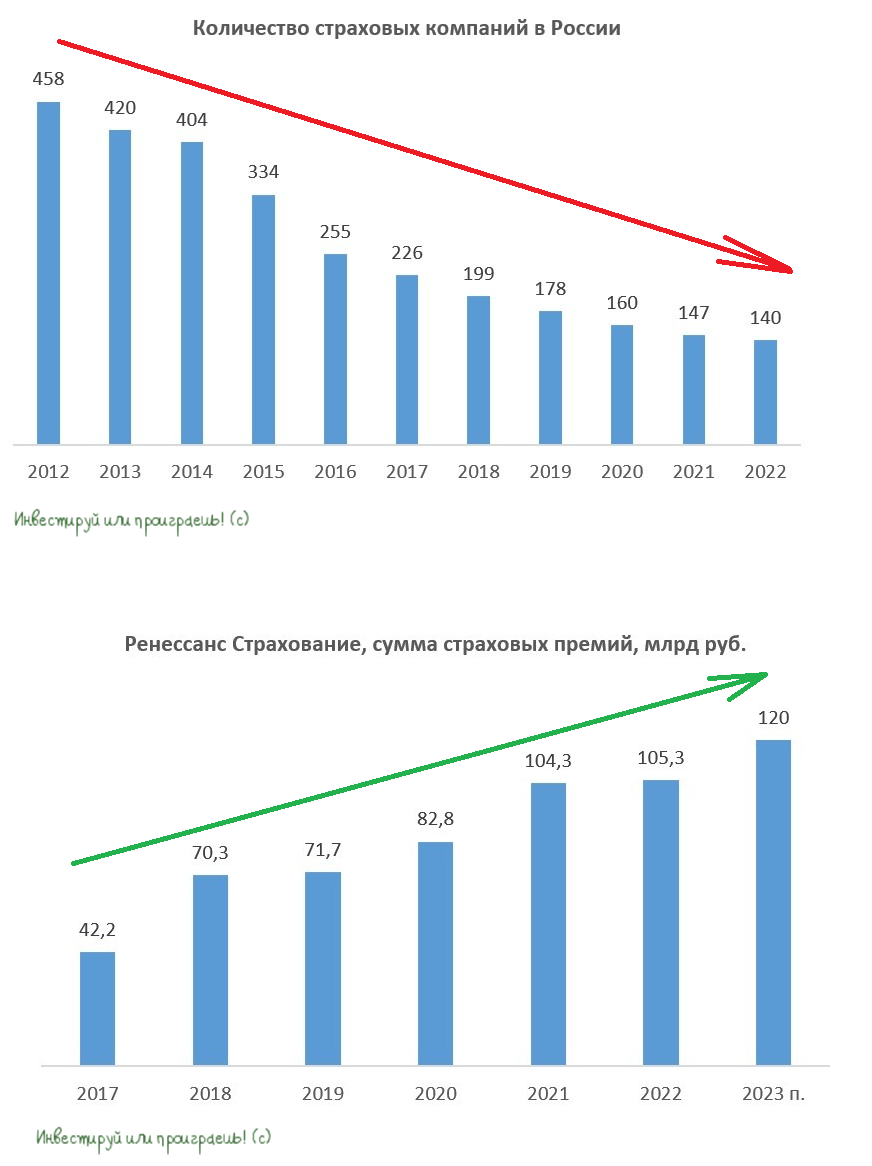

🏦 Здесь самое время привести занимательную статистику от ЦБ, согласно которой в прошлом году количество страховых компаний сократилось на 7 шт. до 140 организаций, и этот нисходящий тренд наблюдается на протяжении последнего десятилетия (см.картинку ниже). Для крупных страховщиков, к которым безусловно относится Ренессанс Страхование, складывается благоприятная рыночная конъюнктура: рынок ежегодно растёт, а кол-во участников сокращается!

📈 Учитывая, что Ренессанс Страхование в последние годы растёт быстрее рынка, по итогам 2023 года можно ожидать сбора страховых премий в объёме 120 млрд руб. Если во второй половине года не прилетит очередной чёрный геополитический лебедь, то компания имеет хорошие шансы выйти на рекордную чистую прибыль в размере 8-10 млрд руб. по итогам 2023 года и на 5,8 млрд руб. за 6m2023.

💰 Стоит ли акционерам рассчитывать на дивиденды за 2023 год?

С одной стороны, дивидендная политика Ренессанс Страхование (#RENI) предполагает выплату 50% от ЧП по МСФО, и теоретически инвесторы могут рассчитывать на двузначную ДД. С другой стороны, менеджмент может решить придержать капитал для сделок M&A, поскольку норматив по достаточности капитала по мере ужесточения требований со стороны ЦБ будет увеличиваться каждые полгода, а значит с рынка продолжат уходить мелкие игроки, и некоторые из них могут попасть в сферу интересов Ренессанс Страхование.

В целом я рассчитываю на благоприятный сценарий и делаю ставку, что дивиденды всё-таки будут, и будут хорошими. Ключевой вопрос - как компания распределит дивиденды между промежуточными (осенью) и финальными (следующей весной). По моим оценкам промежуточные выплаты за 6m2023 могут составить от 3,3 до 4,2 млрд руб. или 6,0-7,5 руб. на акцию, что по текущим котировкам сулит промежуточную ДД от 6,3% до 7,9% по текущим котировкам.

Скоро узнаем, насколько я окажусь прав в своих прогнозах! Ждать осталось совсем недолго.

❤️ Ставьте лайк под этим постом, не ленитесь считать самостоятельно и читайте книги! Помните, что те, кто читают книги, всегда будут управлять теми, кто смотрит телевизор!

© Инвестируй или проиграешь

Уже во вторник, 22 августа, Ренессанс Страхование раскроет свои финансовые результаты за 6 мес. 2023 года, а также приоткроет завесу тайны над возможными промежуточными дивидендами, которые акционеры очень ждут. И в случае положительного решения Совета директоров, дивиденды будут рекомендованы впервые за всё публичное существование компании. Предлагаю в рамках данного поста порассуждать вместе с вами, на какой размер промежуточных дивидендов стоит рассчитывать акционерам, и что ждёт компанию в обозримом будущем.

📈 По итогам 1 кв. 2023 года сумма страховых премий у Ренессанс Страхование выросла на +16% (г/г) до 23,9 млрд руб., а чистая прибыль по МСФО составила 2,4 млрд руб. и оказалась на рекордном уровне для этого отчётного периода.

🤔 В целом такая динамика неудивительна, поскольку страховые компании относятся к финансовому сектору и имеют тесную корреляцию с банками, а банки в этом году рапортуют о рекордной прибыли, включая даже многострадальный ВТБ. У страховых компаний доходы формируются как от страховых премий, так и от инвестиционного портфеля, который в основном включает в себя облигации, но присутствуют также и акции. Отечественный фондовый рынок в этом году чувствует себя великолепно, что позволяет страховщикам показывать в своей отчётности сильный рост инвестиционных доходов, в отличие от первой половины прошлого года, когда компании сектора фиксировали сильную просадку по портфелю.

И если по итогам 2022 года отечественный страховой рынок вырос всего лишь на +0,5%, то в этом году его участники уже ждут более убедительного роста на +10% до 2 трлн руб. Драйверами роста в 2023 году станут сегменты страхования жизни и автострахования, которые по итогам 1Q2023 уже выросли на +50% и +28% соответственно.

🏦 Здесь самое время привести занимательную статистику от ЦБ, согласно которой в прошлом году количество страховых компаний сократилось на 7 шт. до 140 организаций, и этот нисходящий тренд наблюдается на протяжении последнего десятилетия (см.картинку ниже). Для крупных страховщиков, к которым безусловно относится Ренессанс Страхование, складывается благоприятная рыночная конъюнктура: рынок ежегодно растёт, а кол-во участников сокращается!

📈 Учитывая, что Ренессанс Страхование в последние годы растёт быстрее рынка, по итогам 2023 года можно ожидать сбора страховых премий в объёме 120 млрд руб. Если во второй половине года не прилетит очередной чёрный геополитический лебедь, то компания имеет хорошие шансы выйти на рекордную чистую прибыль в размере 8-10 млрд руб. по итогам 2023 года и на 5,8 млрд руб. за 6m2023.

💰 Стоит ли акционерам рассчитывать на дивиденды за 2023 год?

С одной стороны, дивидендная политика Ренессанс Страхование (#RENI) предполагает выплату 50% от ЧП по МСФО, и теоретически инвесторы могут рассчитывать на двузначную ДД. С другой стороны, менеджмент может решить придержать капитал для сделок M&A, поскольку норматив по достаточности капитала по мере ужесточения требований со стороны ЦБ будет увеличиваться каждые полгода, а значит с рынка продолжат уходить мелкие игроки, и некоторые из них могут попасть в сферу интересов Ренессанс Страхование.

В целом я рассчитываю на благоприятный сценарий и делаю ставку, что дивиденды всё-таки будут, и будут хорошими. Ключевой вопрос - как компания распределит дивиденды между промежуточными (осенью) и финальными (следующей весной). По моим оценкам промежуточные выплаты за 6m2023 могут составить от 3,3 до 4,2 млрд руб. или 6,0-7,5 руб. на акцию, что по текущим котировкам сулит промежуточную ДД от 6,3% до 7,9% по текущим котировкам.

Скоро узнаем, насколько я окажусь прав в своих прогнозах! Ждать осталось совсем недолго.

❤️ Ставьте лайк под этим постом, не ленитесь считать самостоятельно и читайте книги! Помните, что те, кто читают книги, всегда будут управлять теми, кто смотрит телевизор!

© Инвестируй или проиграешь

{kind=link}

📣 Страховщиков ожидает замедление темпов прироста бизнеса

Рейтинговое агентство «Эксперт РА» накануне подготовило интересное исследование по страховому рынку, поэтому категорически предлагаю в него заглянуть, тут есть много интересного.

📈 По итогам 1 полугодия 2023 года отечественный страховой рынок вырос на +24% (г/г) до 1,07 трлн рублей. Драйверы роста – страхование жизни, ОСАГО и КАСКО.

На фоне низких ставок по банковском вкладам (были такие времена!) наблюдался высокий спрос на программы накопительного страхования жизни, однако сейчас ставки по депозитам взлетели, на фоне роста ключевой ставки, а потому с полной уверенностью можно ожидать замедления в данном сегменте. Ведь в периоды низких ставок, как известно, программы страхования жизни оказываются в среднем на 2% выгоднее банковских вкладов, и население их радостно приобретает. А вот когда ставки по вкладам высокие, то населению проще открыть вклад в банке и сильно не париться.

Автострахование в первой половине 2023 года динамично росло, за счёт увеличения продаж автомобилей на фоне низкой базы, а также удорожания запчастей из-за девальвации рубля и усложнения логистических цепочек поставок комплектующих. Но уже в 4Q2023 данный сегмент ждёт замедление из-за сокращения автокредитования и ухода с российского рынка известных зарубежных игроков, что негативно скажется на продажах КАСКО.

📉 «Эксперт РА» в принципе ждёт замедления роста страхового рынка, поскольку страховщики исторически очень чувствительны к динамике ключевой ставки ЦБ, однако рейтинговое агентство почему-то упустило ещё один важный фактор – падение рынка облигаций, что сократит инвестиционные доходы страховщиков.

🧐 Давайте вспоминать вместе, как устроен страховой бизнес? Одна часть бизнеса занимается сбором страховых премий, а другая - инвестициями на финансовых рынках. Маржинальность страховых премий у всех игроков на этом рынке низкая, поэтому в периоды роста рынка облигаций страховые компании генерируют хорошую доходность на свой капитал. Безусловно, страховые компании имеют инвестиции и на рынке акций, однако исторически на данный сегмент у них приходится небольшая часть портфеля, поскольку у них по определению консервативный бизнес-профиль.

К примеру, у "Ренессанс страхование" (#RENI) инвестиционный портфель на середину 2023 года составлял 167 млрд рублей, из которых 62% приходилось на облигации, 21% на краткосрочные депозиты и кэш, а оставшаяся скромная часть порядка 17% - на акции и недвижимость. Начиная с 3Q2023 индекс гособлигаций RGBI упал на 7,4%, а ставки по банковским вкладам за это время, судя по статистике ЦБ, выросли на 1,9%.

💣 Увеличение ключевой ставки ЦБ наносит двойной удар по бизнесу страховщиков. Во-первых, замедляется рост сбора страховых премий, где и так исторически отмечается низкая маржинальность. Во-вторых, сокращается доход по инвестиционному портфелю, из-за снижения стоимости облигаций на рынке.

👉 Страховые компании, как и банки, принято покупать дешевле капитала. Сейчас акции Ренессанс страхование (#RENI) торгуются с мультипликатором P/BV=1,3х, и дешевле капитала компания будет стоить при коррекции котировок в район 80+ руб. за акцию.

❤️ Не забывайте ставить лайк под данным постом, любите калькулятор и доверяйте только фундаментальному анализу!

© Инвестируй или проиграешь

Рейтинговое агентство «Эксперт РА» накануне подготовило интересное исследование по страховому рынку, поэтому категорически предлагаю в него заглянуть, тут есть много интересного.

📈 По итогам 1 полугодия 2023 года отечественный страховой рынок вырос на +24% (г/г) до 1,07 трлн рублей. Драйверы роста – страхование жизни, ОСАГО и КАСКО.

На фоне низких ставок по банковском вкладам (были такие времена!) наблюдался высокий спрос на программы накопительного страхования жизни, однако сейчас ставки по депозитам взлетели, на фоне роста ключевой ставки, а потому с полной уверенностью можно ожидать замедления в данном сегменте. Ведь в периоды низких ставок, как известно, программы страхования жизни оказываются в среднем на 2% выгоднее банковских вкладов, и население их радостно приобретает. А вот когда ставки по вкладам высокие, то населению проще открыть вклад в банке и сильно не париться.

Автострахование в первой половине 2023 года динамично росло, за счёт увеличения продаж автомобилей на фоне низкой базы, а также удорожания запчастей из-за девальвации рубля и усложнения логистических цепочек поставок комплектующих. Но уже в 4Q2023 данный сегмент ждёт замедление из-за сокращения автокредитования и ухода с российского рынка известных зарубежных игроков, что негативно скажется на продажах КАСКО.

📉 «Эксперт РА» в принципе ждёт замедления роста страхового рынка, поскольку страховщики исторически очень чувствительны к динамике ключевой ставки ЦБ, однако рейтинговое агентство почему-то упустило ещё один важный фактор – падение рынка облигаций, что сократит инвестиционные доходы страховщиков.

🧐 Давайте вспоминать вместе, как устроен страховой бизнес? Одна часть бизнеса занимается сбором страховых премий, а другая - инвестициями на финансовых рынках. Маржинальность страховых премий у всех игроков на этом рынке низкая, поэтому в периоды роста рынка облигаций страховые компании генерируют хорошую доходность на свой капитал. Безусловно, страховые компании имеют инвестиции и на рынке акций, однако исторически на данный сегмент у них приходится небольшая часть портфеля, поскольку у них по определению консервативный бизнес-профиль.

К примеру, у "Ренессанс страхование" (#RENI) инвестиционный портфель на середину 2023 года составлял 167 млрд рублей, из которых 62% приходилось на облигации, 21% на краткосрочные депозиты и кэш, а оставшаяся скромная часть порядка 17% - на акции и недвижимость. Начиная с 3Q2023 индекс гособлигаций RGBI упал на 7,4%, а ставки по банковским вкладам за это время, судя по статистике ЦБ, выросли на 1,9%.

💣 Увеличение ключевой ставки ЦБ наносит двойной удар по бизнесу страховщиков. Во-первых, замедляется рост сбора страховых премий, где и так исторически отмечается низкая маржинальность. Во-вторых, сокращается доход по инвестиционному портфелю, из-за снижения стоимости облигаций на рынке.

👉 Страховые компании, как и банки, принято покупать дешевле капитала. Сейчас акции Ренессанс страхование (#RENI) торгуются с мультипликатором P/BV=1,3х, и дешевле капитала компания будет стоить при коррекции котировок в район 80+ руб. за акцию.

❤️ Не забывайте ставить лайк под данным постом, любите калькулятор и доверяйте только фундаментальному анализу!

© Инвестируй или проиграешь

{kind=link}

С каким вызовами столкнется Ренессанс Страхование в 2024 году?

📊 Прошедший год был весьма успешным для страховой компании Ренессанс Страхование (#RENI). Она смогла достичь рекордной прибыли и порадовать своих инвесторов достойными дивидендами.

И на этом фоне возникает вполне резонный вопрос: а сможет ли компания сохранить такой высокий темп роста чистой прибыли в среднесрочной перспективе? Предлагаю об этом сегодня вместе и порассуждать, в рамках нашей большой авторской статьи на эту тему:

https://teletype.in/@invest_or_lost/mhubYNGOT6l

❤️ Не забудьте поставить лайк под этим постом, тем самым дополнительно мотивируя нас на написание таких больших лонгридов. Время ушло очень много, и очень хочется верить, что материал получился действительно интересным и полезным.

© Инвестируй или проиграешь

📊 Прошедший год был весьма успешным для страховой компании Ренессанс Страхование (#RENI). Она смогла достичь рекордной прибыли и порадовать своих инвесторов достойными дивидендами.

И на этом фоне возникает вполне резонный вопрос: а сможет ли компания сохранить такой высокий темп роста чистой прибыли в среднесрочной перспективе? Предлагаю об этом сегодня вместе и порассуждать, в рамках нашей большой авторской статьи на эту тему:

https://teletype.in/@invest_or_lost/mhubYNGOT6l

❤️ Не забудьте поставить лайк под этим постом, тем самым дополнительно мотивируя нас на написание таких больших лонгридов. Время ушло очень много, и очень хочется верить, что материал получился действительно интересным и полезным.

© Инвестируй или проиграешь

Teletype

С каким вызовами столкнется Ренессанс Страхование в 2024 году?

📊 Прошедший год был весьма успешным для страховой компании Ренессанс Страхование. Она смогла достичь рекордной прибыли и порадовать...

Ренессанс Страхование: тучи развеялись, но покупать акции уже поздно

📃 Кредитно-рейтинговое агентство «Эксперт РА» поделилось своим видением развития страхового сектора на 2025 год. Согласно их прогнозу, отечественный рынок страхования ожидает значительный подъём, однако на этом фоне возникает закономерный вопрос: насколько достоверны такие прогнозы, и стоит ли им полностью доверять?

Справедливости ради, давайте отметим, что традиционно «Эксперт РА» всегда даёт умеренно-оптимистичные прогнозы по развитию страхового рынка, в то время как фактические результаты в большинстве случаев даже превосходят эти ожидания. Особенно заметно это было в 2023–2024 гг., ну а на 2025 год агентство предлагает два сценария развития отрасли, согласно которым ожидается довольно неплохой рост, поддерживаемый увеличением объёмов премий в сегменте накопительного страхования жизни:

1️⃣ Согласно первому сценарию, при сохранении текущей ключевой ставки ЦБ рынок может вырасти почти на +40%, по сравнению с 2024 годом, за счёт активного заключения краткосрочных договоров страхования жизни, которые клиенты будут регулярно продлевать в течение года.

2️⃣ Второй сценарий предусматривает менее агрессивный рост отечественного рынка страхования на +15%, что связано со снижением популярности краткосрочных страховых продуктов, из-за уменьшения их доходности.

🏛 В любом случае, изменения ключевой ставки Центробанка окажут существенное влияние на страховой сектор, т.к. страховым компаниям потребуется адаптировать условия программ накопительного страхования жизни под новые экономические реалии.

При этом важно отметить, что при заключении краткосрочных договоров страхования жизни компаниям легче предложить клиентам доходность, сопоставимую с процентными ставками по банковским вкладам, нежели при работе с долгосрочными продуктами. Что касается других сегментов страхового рынка, то, по оценкам «Эксперт РА» неплохую динамику могут показать КАСКО и ДМС: сборы премий в этих сегментах могут возрасти на 15–25%, вследствие значительного повышения цен на автомобили и медицинские услуги.

🤷♂️ Очевидно, что в минувшем году ЦБ перестарался с ужесточением монетарной политики, и в конце года наблюдалось сжатие кредитования. Так, Национальное бюро кредитных историй зафиксировало падение выдачи потребительских кредитов в декабре на 18% по сравнению с предыдущим месяцем.

Но при этом вероятность постепенного снижения ключевой ставки во втором полугодии 2025 года заметно увеличивается, поэтому целесообразно рассматривать второй сценарий от «Эксперт РА», предполагающий рост страхового рынка в 2025 году на +15% (г/г).

👉 Акции Ренессанс Страхование (#RENI) медленно, но верно продолжают расти, уверенно торгуясь в районе трёхзначных значений и уже вплотную приблизившись к своим историческим максимумам. Если вы держите эти бумаги в своём портфеле, то есть смысл держать их и дальше, учитывая весьма радужные перспективы роста страхового рынка.

А вот с точки зрения покупок уж точно лучше не спешить, да ещё и на волне оптимизма на российском фондовом рынке, который мы сейчас наблюдаем. В этой ситуации советую дождаться коррекции куда-нибудь в район двузначных отметок и тогда уже можно будет начинать осторожно действовать. Именно осторожно и "лесенкой"!

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Семь раз отмерь, один раз отрежь!©

© Инвестируй или проиграешь

📃 Кредитно-рейтинговое агентство «Эксперт РА» поделилось своим видением развития страхового сектора на 2025 год. Согласно их прогнозу, отечественный рынок страхования ожидает значительный подъём, однако на этом фоне возникает закономерный вопрос: насколько достоверны такие прогнозы, и стоит ли им полностью доверять?

Справедливости ради, давайте отметим, что традиционно «Эксперт РА» всегда даёт умеренно-оптимистичные прогнозы по развитию страхового рынка, в то время как фактические результаты в большинстве случаев даже превосходят эти ожидания. Особенно заметно это было в 2023–2024 гг., ну а на 2025 год агентство предлагает два сценария развития отрасли, согласно которым ожидается довольно неплохой рост, поддерживаемый увеличением объёмов премий в сегменте накопительного страхования жизни:

1️⃣ Согласно первому сценарию, при сохранении текущей ключевой ставки ЦБ рынок может вырасти почти на +40%, по сравнению с 2024 годом, за счёт активного заключения краткосрочных договоров страхования жизни, которые клиенты будут регулярно продлевать в течение года.

2️⃣ Второй сценарий предусматривает менее агрессивный рост отечественного рынка страхования на +15%, что связано со снижением популярности краткосрочных страховых продуктов, из-за уменьшения их доходности.

🏛 В любом случае, изменения ключевой ставки Центробанка окажут существенное влияние на страховой сектор, т.к. страховым компаниям потребуется адаптировать условия программ накопительного страхования жизни под новые экономические реалии.

При этом важно отметить, что при заключении краткосрочных договоров страхования жизни компаниям легче предложить клиентам доходность, сопоставимую с процентными ставками по банковским вкладам, нежели при работе с долгосрочными продуктами. Что касается других сегментов страхового рынка, то, по оценкам «Эксперт РА» неплохую динамику могут показать КАСКО и ДМС: сборы премий в этих сегментах могут возрасти на 15–25%, вследствие значительного повышения цен на автомобили и медицинские услуги.

🤷♂️ Очевидно, что в минувшем году ЦБ перестарался с ужесточением монетарной политики, и в конце года наблюдалось сжатие кредитования. Так, Национальное бюро кредитных историй зафиксировало падение выдачи потребительских кредитов в декабре на 18% по сравнению с предыдущим месяцем.

Но при этом вероятность постепенного снижения ключевой ставки во втором полугодии 2025 года заметно увеличивается, поэтому целесообразно рассматривать второй сценарий от «Эксперт РА», предполагающий рост страхового рынка в 2025 году на +15% (г/г).

👉 Акции Ренессанс Страхование (#RENI) медленно, но верно продолжают расти, уверенно торгуясь в районе трёхзначных значений и уже вплотную приблизившись к своим историческим максимумам. Если вы держите эти бумаги в своём портфеле, то есть смысл держать их и дальше, учитывая весьма радужные перспективы роста страхового рынка.

А вот с точки зрения покупок уж точно лучше не спешить, да ещё и на волне оптимизма на российском фондовом рынке, который мы сейчас наблюдаем. В этой ситуации советую дождаться коррекции куда-нибудь в район двузначных отметок и тогда уже можно будет начинать осторожно действовать. Именно осторожно и "лесенкой"!

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Семь раз отмерь, один раз отрежь!©

© Инвестируй или проиграешь

{kind=link}