💰 Всех акционеров Газпрома (#GAZP), у которых хватило терпения додержать эти бумаги до осенней дивидендной отсечки, торжественно поздравляю с поступлением дивидендов! Если вы их ещё не получили, то до конца этой недели ваш брокер обязательно порадует и вас этой замечательной новостью (по крайней мере, брокер Сбер уже).

Да, выплаченный размер дивидендов (50+ руб.), также как и дивидендная доходность (ДД=26%) на годы вперёд останутся рекордными, а сама инвестиционная идея под названием Газпром в этом году оказалась максимально политизированной, с обнажившимися рисками нерыночного характера (массовый отказ европейских стран от трубопроводного российского газа, "диверсии" на Северных Потоках и т.д).

📉 Тем не менее, и котировки акций Газпрома опустились с небес на землю, рухнув за последние 12 месяцев с 370 до 170 руб.

Не берусь судить, насколько все имеющиеся риски учтены в котировках, но даже если в качестве модели заложить троекратное снижение дивидендов относительно текущих, то это будет сулить околодвузначную ДД по текущим ценникам. Вот такая любопытная математика.

🎈 Но мой посыл немного в другом. Возможно, дивидендные выплаты хоть немного вселят уверенность в российских частных инвесторов, а отечественному фондовому рынку - всё-таки быть!

Ещё раз поздравляю всех причастных, и ждём приятных дивидендных новостей теперь от Роснефти (#ROSN), Газпромнефти (#SIBN) и ЛУКОЙЛа (#LKOH)!

Даёшь дивиденды ещё! А рынок акций пусть растёт и дальше вверх, как и сегодня! Хотя глобальных рисков по-прежнему много.

©Инвестируй или проиграешь!

Да, выплаченный размер дивидендов (50+ руб.), также как и дивидендная доходность (ДД=26%) на годы вперёд останутся рекордными, а сама инвестиционная идея под названием Газпром в этом году оказалась максимально политизированной, с обнажившимися рисками нерыночного характера (массовый отказ европейских стран от трубопроводного российского газа, "диверсии" на Северных Потоках и т.д).

📉 Тем не менее, и котировки акций Газпрома опустились с небес на землю, рухнув за последние 12 месяцев с 370 до 170 руб.

Не берусь судить, насколько все имеющиеся риски учтены в котировках, но даже если в качестве модели заложить троекратное снижение дивидендов относительно текущих, то это будет сулить околодвузначную ДД по текущим ценникам. Вот такая любопытная математика.

🎈 Но мой посыл немного в другом. Возможно, дивидендные выплаты хоть немного вселят уверенность в российских частных инвесторов, а отечественному фондовому рынку - всё-таки быть!

Ещё раз поздравляю всех причастных, и ждём приятных дивидендных новостей теперь от Роснефти (#ROSN), Газпромнефти (#SIBN) и ЛУКОЙЛа (#LKOH)!

Даёшь дивиденды ещё! А рынок акций пусть растёт и дальше вверх, как и сегодня! Хотя глобальных рисков по-прежнему много.

©Инвестируй или проиграешь!

{kind=link}

🏛 Доля частных инвесторов на рынке акций Московской биржи в ноябре превысила 80%.

✔️ При этом количество физлиц, имеющих брокерские счета на Мосбирже, за месяц в общей сложности выросло на 470 тыс. чел. до 22,6 млн.

На первый взгляд, очень неплохая динамика с учетом кризиса, однако количество активных клиентов, которые хотя бы один раз совершали торговую операцию в течение месяца, по-прежнему составляет скромные 2,1 млн чел. (это в 10 раз меньше общего количества физлиц!). Более того, большинство брокерских счетов пустые, и даже низкие ставки по банковским депозитам не способствуют изменению этого тренда.

Рискну предположить, что одной из причин массового количества "счетов-пустышек" - это открытие ИИС типа А, с целью по истечению трёхлетнего срока положить туда разово денюжку (в идеале максимально положенные по условиям 400 тыс.рублей), и через небольшой отрезок времени закрыть этот счёт, получив единоразовый налоговый вычет от государства в размере 13% от введённой на торговый счёт суммы. Эту брешь в законе нужно было закрывать ещё с самого начала, т.к. она демотивирует начинающих частных инвесторов размышлять долгосрочными категориями и провоцирует их на какие-то мутные (но пока ещё разрешённые) схемы разовой наживы.

✔️ Доля частных инвесторов в объеме торгов акциями составила 80,2%, в объеме торгов облигациями 24,3%.

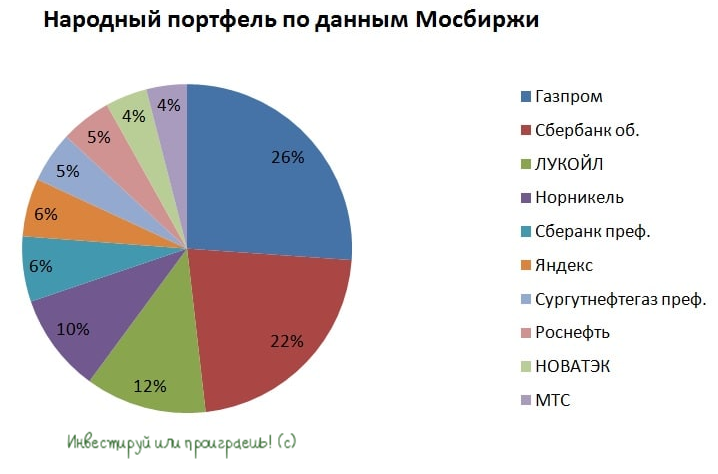

✔️ Мосбиржа также ежемесячно фиксирует так называемый народный портфель, отмечая самые популярные ценные бумаги у физлиц:

🔸 Самая большая доля в портфеле у Газпрома (#GAZP) -26,1%. При этом, по сравнению с сентябрем, показатель сократился на 9,6%. Что, впрочем, неудивительно на очень противоречивом геополитическом фоне вокруг компании и растущих рисках.

🔸 После объявления частичной мобилизации Газпром попал под волну распродаж, в то время как инвесторы активно стали наращивать покупки Сбера (#SBER), ЛУКОЙЛа (#LKOH), ГМК Норникель (#GMKN) и Роснефти (#ROSN).

Несмотря на то, что капитализация Сбера неплохо выросла в последнее время, банк торгуется чуть выше половины капитала и по-прежнему дешев (хотя, признаюсь, очень хочется купить его всё-таки подешевле). Из нефтяных бумаг интересно смотрится Роснефть, поскольку она меньше остальных пострадает от геополитики. Что касается ГМК Норникель, то он раскроет свой потенциал после 2025 года, когда пройдет пик инвестиционной программы. Из краткосрочных драйверов роста для ГМК можно выделить будущее ослабление коронавирусных ограничений в Китае, что увеличит спрос на промышленные металлы, и будет способствовать росту цен на никель и палладий.

🕳 А вот НОВАТЭК (#NVTK), который в этом году пользуется особенно повышенным спросом, физлица в последние два месяца покупали вяло – прирост в народном портфеле составил всего лишь 0,2 п.п до 4%. С другой стороны, показатель по-прежнему является очень низким и в будущем может легко подрасти на 1-2 п.п., и тогда наша ставка 2022 года, в том числе и на эту компанию, окажется верной.

© Инвестируй или проиграешь

✔️ При этом количество физлиц, имеющих брокерские счета на Мосбирже, за месяц в общей сложности выросло на 470 тыс. чел. до 22,6 млн.

На первый взгляд, очень неплохая динамика с учетом кризиса, однако количество активных клиентов, которые хотя бы один раз совершали торговую операцию в течение месяца, по-прежнему составляет скромные 2,1 млн чел. (это в 10 раз меньше общего количества физлиц!). Более того, большинство брокерских счетов пустые, и даже низкие ставки по банковским депозитам не способствуют изменению этого тренда.

Рискну предположить, что одной из причин массового количества "счетов-пустышек" - это открытие ИИС типа А, с целью по истечению трёхлетнего срока положить туда разово денюжку (в идеале максимально положенные по условиям 400 тыс.рублей), и через небольшой отрезок времени закрыть этот счёт, получив единоразовый налоговый вычет от государства в размере 13% от введённой на торговый счёт суммы. Эту брешь в законе нужно было закрывать ещё с самого начала, т.к. она демотивирует начинающих частных инвесторов размышлять долгосрочными категориями и провоцирует их на какие-то мутные (но пока ещё разрешённые) схемы разовой наживы.

✔️ Доля частных инвесторов в объеме торгов акциями составила 80,2%, в объеме торгов облигациями 24,3%.

✔️ Мосбиржа также ежемесячно фиксирует так называемый народный портфель, отмечая самые популярные ценные бумаги у физлиц:

🔸 Самая большая доля в портфеле у Газпрома (#GAZP) -26,1%. При этом, по сравнению с сентябрем, показатель сократился на 9,6%. Что, впрочем, неудивительно на очень противоречивом геополитическом фоне вокруг компании и растущих рисках.

🔸 После объявления частичной мобилизации Газпром попал под волну распродаж, в то время как инвесторы активно стали наращивать покупки Сбера (#SBER), ЛУКОЙЛа (#LKOH), ГМК Норникель (#GMKN) и Роснефти (#ROSN).

Несмотря на то, что капитализация Сбера неплохо выросла в последнее время, банк торгуется чуть выше половины капитала и по-прежнему дешев (хотя, признаюсь, очень хочется купить его всё-таки подешевле). Из нефтяных бумаг интересно смотрится Роснефть, поскольку она меньше остальных пострадает от геополитики. Что касается ГМК Норникель, то он раскроет свой потенциал после 2025 года, когда пройдет пик инвестиционной программы. Из краткосрочных драйверов роста для ГМК можно выделить будущее ослабление коронавирусных ограничений в Китае, что увеличит спрос на промышленные металлы, и будет способствовать росту цен на никель и палладий.

🕳 А вот НОВАТЭК (#NVTK), который в этом году пользуется особенно повышенным спросом, физлица в последние два месяца покупали вяло – прирост в народном портфеле составил всего лишь 0,2 п.п до 4%. С другой стороны, показатель по-прежнему является очень низким и в будущем может легко подрасти на 1-2 п.п., и тогда наша ставка 2022 года, в том числе и на эту компанию, окажется верной.

© Инвестируй или проиграешь

{kind=link}

🛢Россия продаёт нефть дороже, чем многие считают

К такому выводу пришел американский банк Goldman Sachs, решивший сравнить данные таможенных служб Индии и Китая.

Так, в агентстве Argus считают, что скидка на российскую нефть превышает $30 за баррель, в то время как в агентстве S&P Global Platts утверждают, что она ниже $20, а данные из Китая и Индии и вовсе косвенно указывают на то, что скидка составляет всего лишь около $5!

🇷🇺 Goldman Sachs пришел к выводу о том, что «знаменитый дисконт», о котором так любят твердить политики на Западе и приводить его в качестве доказательства эффективности действия санкций, на самом деле не несет в себе значительной угрозы для России.

Ещё раньше к такому выводу пришел экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко, который отметил, что российская нефть по факту продаётся по цене $70-75 за баррель. Тогда многие не поверили в эти цифры, поскольку считали, что раз сам Минфин РФ ежемесячно сообщает о гигантском дисконте, то иначе и быть не может, а на самом деле ведомство Антона Силуанова всего лишь ориентировалось на цифры Argus.

❗️Более того, Cергей Вакуленко отметил, что цены Urals FOB Приморск и FOB Новороссийск, публикуемые агентствами Argus и S&P Global Platts, никогда не были «настоящими» рыночными ценами, а были исключительно оценками данных агентств.

⛴ Что касается стоимости транспортировки нефти, то здесь также не всё так просто, как может показаться на первый взгляд. Индийские перевозчики сообщают о цене $11–19 за баррель для перевозок из российских портов в Индию. Но это расценки «белого» рынка, а российские компании закупили большое количество танкеров для перевозки углеводородов, и для них понятие ставок фрахта нерелевантно. Нефтяные компании прямо или косвенно контролируют перевозку нефти и получают свою долю выручки.

❓Что мы имеем в сухом остатке?

Отечественные нефтяники «под шумок» продают нефть и поскольку многие инвесторы изначально ориентировались на гигантский дисконт Urals/Brent, то результаты компаний за второе полугодие могут оказаться лучше первоначальных оценок.

Минфин РФ, несомненно, в проигрыше от сложившейся ситуации, поскольку мы уже видели значительный дефицит федерального бюджета в январе. В итоге финансовые власти были вынуждены пойти на девальвацию рубля, которая опять же благоприятна для нефтяников.

👉 Акции российских нефтедобывающих компаний, включая Роснефть (#ROSN), Газпромнефть (#SIBN), ЛУКОЙЛ (#LKOH) и даже Татнефть (#TATN) потенциально могут быть интересны для долгосрочных покупок на коррекциях. У каждой из этих инвестиционных историй свои драйверы и свои риски, поэтому тут нужно ориентироваться кому что подходит.

В любом случае целевые цены на покупку этих и многих других российских бумаг я традиционно указываю и периодически актуализирую в нашей рабочей таблице для премиум-подписчиков, сопровождая ссылками на соответствующие посты по каждой компании, поэтому вы всегда можете заглянуть и посмотреть.

© Оформляй премиум или проиграешь!

К такому выводу пришел американский банк Goldman Sachs, решивший сравнить данные таможенных служб Индии и Китая.

Так, в агентстве Argus считают, что скидка на российскую нефть превышает $30 за баррель, в то время как в агентстве S&P Global Platts утверждают, что она ниже $20, а данные из Китая и Индии и вовсе косвенно указывают на то, что скидка составляет всего лишь около $5!

🇷🇺 Goldman Sachs пришел к выводу о том, что «знаменитый дисконт», о котором так любят твердить политики на Западе и приводить его в качестве доказательства эффективности действия санкций, на самом деле не несет в себе значительной угрозы для России.

Ещё раньше к такому выводу пришел экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко, который отметил, что российская нефть по факту продаётся по цене $70-75 за баррель. Тогда многие не поверили в эти цифры, поскольку считали, что раз сам Минфин РФ ежемесячно сообщает о гигантском дисконте, то иначе и быть не может, а на самом деле ведомство Антона Силуанова всего лишь ориентировалось на цифры Argus.

❗️Более того, Cергей Вакуленко отметил, что цены Urals FOB Приморск и FOB Новороссийск, публикуемые агентствами Argus и S&P Global Platts, никогда не были «настоящими» рыночными ценами, а были исключительно оценками данных агентств.

⛴ Что касается стоимости транспортировки нефти, то здесь также не всё так просто, как может показаться на первый взгляд. Индийские перевозчики сообщают о цене $11–19 за баррель для перевозок из российских портов в Индию. Но это расценки «белого» рынка, а российские компании закупили большое количество танкеров для перевозки углеводородов, и для них понятие ставок фрахта нерелевантно. Нефтяные компании прямо или косвенно контролируют перевозку нефти и получают свою долю выручки.

❓Что мы имеем в сухом остатке?

Отечественные нефтяники «под шумок» продают нефть и поскольку многие инвесторы изначально ориентировались на гигантский дисконт Urals/Brent, то результаты компаний за второе полугодие могут оказаться лучше первоначальных оценок.

Минфин РФ, несомненно, в проигрыше от сложившейся ситуации, поскольку мы уже видели значительный дефицит федерального бюджета в январе. В итоге финансовые власти были вынуждены пойти на девальвацию рубля, которая опять же благоприятна для нефтяников.

👉 Акции российских нефтедобывающих компаний, включая Роснефть (#ROSN), Газпромнефть (#SIBN), ЛУКОЙЛ (#LKOH) и даже Татнефть (#TATN) потенциально могут быть интересны для долгосрочных покупок на коррекциях. У каждой из этих инвестиционных историй свои драйверы и свои риски, поэтому тут нужно ориентироваться кому что подходит.

В любом случае целевые цены на покупку этих и многих других российских бумаг я традиционно указываю и периодически актуализирую в нашей рабочей таблице для премиум-подписчиков, сопровождая ссылками на соответствующие посты по каждой компании, поэтому вы всегда можете заглянуть и посмотреть.

© Оформляй премиум или проиграешь!

{kind=link}

📣 Экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко дал интервью, где рассказал об основных тенденциях в отечественном нефтегазовом секторе. Предлагаю вашему вниманию основные тезисы:

🛢Поставки российской нефти в Европу сократились на -80% с уровней 2021 года - до 2 млн тонн в месяц.

🛢Дефицита нефтяных танкеров в мире нет, поэтому российские компании смогли успешно зафрахтовать необходимое их количество (около 80 шт.) для перевозки нефти в Азию.

🛢Весь российский нефтяной экспорт невозможно убрать из мировой торговли, поскольку на него приходится почти 6% мирового потребления. В прошлом были такие истории, когда сокращение экспорта в какой-либо стране в объеме 0,5% мирового потребления приводило к росту нефтяных цен на 30%. Сами понимаете, что будет с котировками на чёрное золото, если российский экспорт "выпадет" с мирового рынка.

🛢Азия покупает российскую нефть со скромной скидкой около 10%. Больших скидок не получается, поскольку арабские страны сократили свои отгрузки в этот регион. Арабы увеличили экспорт в Евросоюз заменив российские поставки. А Goldman Sachs предупреждал!

🛢Нефтегазовые доходы российского бюджета в январе рухнули по двум причинам. Во-первых, по законодательству Минфин учитывает низкие индикативные цены Urals, по которым уже давно не осуществляются сделки. Во-вторых, январские доходы не учитывают налог НДД (налог на дополнительный доход от добычи углеводородного сырья), под который попадает много месторождений, и он собирается ежеквартально, а не ежемесячно.

🛢Если бы СВО на Украине в прошлом году не началась и мы бы жили ещё в старой реальности, то стоимости нефти, скорее всего, была бы сейчас на уровне $60 за баррель учитывая замедление мировой экономики. Поэтому в этом смысле Россия практически ничего не потеряла. Тем более, с учётом того, что бюджеты российских нефтяных компаний верстались исходя из цены $55 за бочку, панику отставить!

🛢До 5 февраля 2023 года российские компании экспортировали нефтепродукты без скидок. Данных по текущим ценам еще нет. Дефицит дизеля, о котором мы с вами подробно рассуждали пару недель назад, у ЕС начнется примерно осенью этого года, т.к. в минувшем декабре-январе европейцы агрессивно скупали российский дизель и пополнили свои запасы.

🛢Экспорт Газпрома в Китай в этом году составит 20 млрд м³, в Турцию около 35 млрд м³, в ЕС около 15 млрд м³.

👉 Рискну предположить, что российские нефтяные компании могут приятно удивить рынок своими результатами за вторую половину 2022 года.

Бумаги Роснефти (#ROSN), Газпромнефти (#SIBN), ЛУКОЙЛа (#LKOH) и Татнефти (#TATN) интересны для долгосрочных покупок на коррекциях. Причём у каждой этой истории свои потенциальные драйверы и свои риски, которые вы обязательно должны знать и принимать, строя свои инвестиционные модели.

© Инвестируй или проиграешь

🛢Поставки российской нефти в Европу сократились на -80% с уровней 2021 года - до 2 млн тонн в месяц.

🛢Дефицита нефтяных танкеров в мире нет, поэтому российские компании смогли успешно зафрахтовать необходимое их количество (около 80 шт.) для перевозки нефти в Азию.

🛢Весь российский нефтяной экспорт невозможно убрать из мировой торговли, поскольку на него приходится почти 6% мирового потребления. В прошлом были такие истории, когда сокращение экспорта в какой-либо стране в объеме 0,5% мирового потребления приводило к росту нефтяных цен на 30%. Сами понимаете, что будет с котировками на чёрное золото, если российский экспорт "выпадет" с мирового рынка.

🛢Азия покупает российскую нефть со скромной скидкой около 10%. Больших скидок не получается, поскольку арабские страны сократили свои отгрузки в этот регион. Арабы увеличили экспорт в Евросоюз заменив российские поставки. А Goldman Sachs предупреждал!

🛢Нефтегазовые доходы российского бюджета в январе рухнули по двум причинам. Во-первых, по законодательству Минфин учитывает низкие индикативные цены Urals, по которым уже давно не осуществляются сделки. Во-вторых, январские доходы не учитывают налог НДД (налог на дополнительный доход от добычи углеводородного сырья), под который попадает много месторождений, и он собирается ежеквартально, а не ежемесячно.

🛢Если бы СВО на Украине в прошлом году не началась и мы бы жили ещё в старой реальности, то стоимости нефти, скорее всего, была бы сейчас на уровне $60 за баррель учитывая замедление мировой экономики. Поэтому в этом смысле Россия практически ничего не потеряла. Тем более, с учётом того, что бюджеты российских нефтяных компаний верстались исходя из цены $55 за бочку, панику отставить!

🛢До 5 февраля 2023 года российские компании экспортировали нефтепродукты без скидок. Данных по текущим ценам еще нет. Дефицит дизеля, о котором мы с вами подробно рассуждали пару недель назад, у ЕС начнется примерно осенью этого года, т.к. в минувшем декабре-январе европейцы агрессивно скупали российский дизель и пополнили свои запасы.

🛢Экспорт Газпрома в Китай в этом году составит 20 млрд м³, в Турцию около 35 млрд м³, в ЕС около 15 млрд м³.

👉 Рискну предположить, что российские нефтяные компании могут приятно удивить рынок своими результатами за вторую половину 2022 года.

Бумаги Роснефти (#ROSN), Газпромнефти (#SIBN), ЛУКОЙЛа (#LKOH) и Татнефти (#TATN) интересны для долгосрочных покупок на коррекциях. Причём у каждой этой истории свои потенциальные драйверы и свои риски, которые вы обязательно должны знать и принимать, строя свои инвестиционные модели.

© Инвестируй или проиграешь

{kind=link}

📈 Российский нефтедобывающий сектор сегодня дружно раллирует, а котировки акций публичных компаний из этого сектора соревнуются в динамике прироста котировок по итогам основных торгов в четверг:

🔸 ЛУКОЙЛ: +4,9%

🔸 Татнфеть (ап): +3,1%

🔸 Сургутнефтегаз (ап): +2,7%

🔸 Газпромнефть: +0,6%

🔸 Роснефть: +0,4%

❓Казалось бы, откуда взяться такому позитиву, на фоне сегодняшней негативной динамике нефтяных котировок (-2,3% по марке Brent) и неуверенному началу торгов на американских фондовых площадках (-0,6% по индексу S&P)?

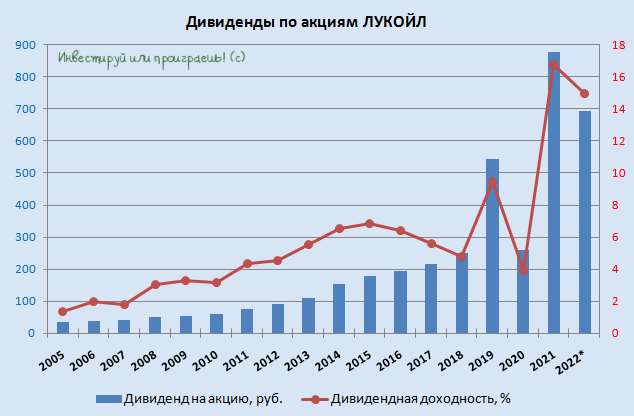

💰Всё дело в том, что Совет директоров ЛУКОЙЛа (#LKOH) сегодня рекомендовал в качестве финальных дивидендов за 2022 год направить 438 руб. на одну акцию, что вкупе с распределенными ранее промежуточными выплатами за 9m2022в размере 256 руб. на акцию сулит совокупную ДД=15% по итогам всего 2022 года! Ну чем вам не доказательство, что разумные и грамотные инвестиции в любые времена будут приносить вам очень даже приличный доход?!

В дивидендных ожиданиях по финальным дивидендам ЛУКОЙЛа полёт фантазий мог был разным, а диапазон прогнозов в инвест.домах оказался весьма широким: от 165 до 615 руб. за акцию. И причиной тому является отсутствие финансовой отчётности компании, без которой очень трудно посчитать точную цифру выплат - напомню, ЛУКОЙЛ рассчитывает дивиденды исходя из уровня FCF по МСФО. В любом случае, правда оказалась где-то посередине. И это прекрасно!

Осталось дело за малым - утвердить на ГОСА сегодняшнюю рекомендацию Совета директоров ЛУКОЙЛа и радостно ждать 1 июня 2023 года - именно на этот день запланирована дивидендная отсечка (с учётом режима торгов Т+2).

📈 Обнадёживающие дивидендные новости по ЛУКОЙЛу приободрили котировки акций и других российских компаний, которые также перешли к росту. И что-то мне подсказывает, что впереди нас с вами ждёт ещё много позитивных и приятных новостей, ведь дивидендный сезон только начинается!

🗓 В частности, одна из ближайших целей на календаре - это Совет директоров Сургутнефтегаза (#SNGS), который уже 24 апреля рассмотрит вопрос о проведении ГОСА и затронет в том числе дивидендную повестку. Интрига здесь тоже ого-го какая, так что ждём новостей и здесь!

❤️ Любите дивиденды также сильно, как люблю их я! А самое главное - уважайте российский фондовый рынок, и он обязательно ответит вам взаимностью! Здесь тоже можно зарабатывать, даже в текущие непростые для всех времена!

©Инвестируй или проиграешь

🔸 ЛУКОЙЛ: +4,9%

🔸 Татнфеть (ап): +3,1%

🔸 Сургутнефтегаз (ап): +2,7%

🔸 Газпромнефть: +0,6%

🔸 Роснефть: +0,4%

❓Казалось бы, откуда взяться такому позитиву, на фоне сегодняшней негативной динамике нефтяных котировок (-2,3% по марке Brent) и неуверенному началу торгов на американских фондовых площадках (-0,6% по индексу S&P)?

💰Всё дело в том, что Совет директоров ЛУКОЙЛа (#LKOH) сегодня рекомендовал в качестве финальных дивидендов за 2022 год направить 438 руб. на одну акцию, что вкупе с распределенными ранее промежуточными выплатами за 9m2022в размере 256 руб. на акцию сулит совокупную ДД=15% по итогам всего 2022 года! Ну чем вам не доказательство, что разумные и грамотные инвестиции в любые времена будут приносить вам очень даже приличный доход?!

В дивидендных ожиданиях по финальным дивидендам ЛУКОЙЛа полёт фантазий мог был разным, а диапазон прогнозов в инвест.домах оказался весьма широким: от 165 до 615 руб. за акцию. И причиной тому является отсутствие финансовой отчётности компании, без которой очень трудно посчитать точную цифру выплат - напомню, ЛУКОЙЛ рассчитывает дивиденды исходя из уровня FCF по МСФО. В любом случае, правда оказалась где-то посередине. И это прекрасно!

Осталось дело за малым - утвердить на ГОСА сегодняшнюю рекомендацию Совета директоров ЛУКОЙЛа и радостно ждать 1 июня 2023 года - именно на этот день запланирована дивидендная отсечка (с учётом режима торгов Т+2).

📈 Обнадёживающие дивидендные новости по ЛУКОЙЛу приободрили котировки акций и других российских компаний, которые также перешли к росту. И что-то мне подсказывает, что впереди нас с вами ждёт ещё много позитивных и приятных новостей, ведь дивидендный сезон только начинается!

🗓 В частности, одна из ближайших целей на календаре - это Совет директоров Сургутнефтегаза (#SNGS), который уже 24 апреля рассмотрит вопрос о проведении ГОСА и затронет в том числе дивидендную повестку. Интрига здесь тоже ого-го какая, так что ждём новостей и здесь!

❤️ Любите дивиденды также сильно, как люблю их я! А самое главное - уважайте российский фондовый рынок, и он обязательно ответит вам взаимностью! Здесь тоже можно зарабатывать, даже в текущие непростые для всех времена!

©Инвестируй или проиграешь

{kind=link}

💰 Дивидендные истории на российском рынке акций

На фоне резкого роста ключевой ставки с 8,5% до 12,0% привлекательность дивидендных историй на российском рынке акций потенциально снижается, т.к. нет большого смысла обращать внимание на рискованные финансовые инструменты, когда ОФЗ дают сейчас доходность 10-11%, причём с минимальным риском. Однако тут нужно отдавать себе отчёт, что во-первых рано или поздно ключевая ставка обязательно вернётся к более комфортным уровням ниже 10%, а во-вторых котировки акций так или иначе "впитывают" в себя все инфляционные процессы на долгосрочном горизонте, также как и девальвационные риски (особенно если речь об экспортёрах).

А потому на рынок акций в любом случае нужно обращать внимание даже сейчас, не забывать про диверсификацию, ну и конечно же выбирать в своей портфель бумаги тех эмитентов, потенциальная див.доходность по которым обещает быть двузначной или околодвузначной. Есть ощущение, что котировки этих акций будут получать дополнительную поддержку и будут менее склонны к снижению.

🤔 Какие публичные компании приходят на ум в этом контексте:

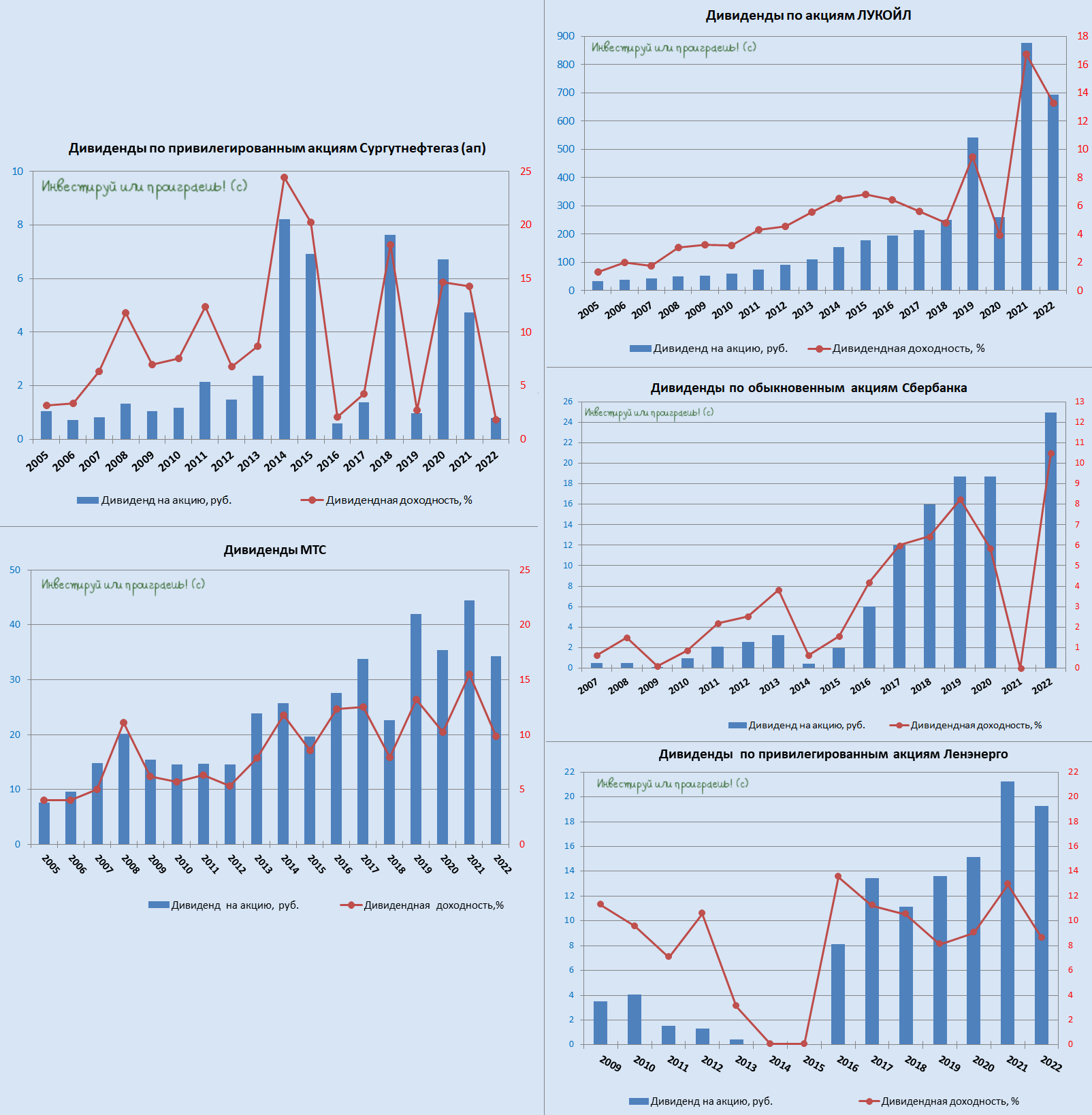

1️⃣ Сургутнефтегаз (ап) - главный герой и главная интрига этого года, дивидендные выплаты которого напрямую зависят от курса рубля: чем слабее отечественная валюта (на момент 31 декабря), тем большую рублёвую переоценку даёт "валютная кубышка". Которая, слава Богу, живее всех живых!

Не зная даже примерно, где окажется курс USD/RUB на конец 2023 года, сложно судить о возможных дивидендах по префам Сургута, но на текущий момент времени мой калькулятор ориентирует на 15 руб. и ДД=30%. Уж извините за такой оптимизм.

2️⃣ МТС - акционеры этой компании за последние годы успели привыкнуть к стабильному дивидендному потоку, и пока выплатам ничего не угрожает, а ДД даже по текущим котировкам оценивается двузначная. Финансовую отчётность компании за 6m2023 мы недавно разбирали, теперь ждём обновлённую див.политику (которую компания, кстати говоря, обещала представить ещё весной, но воз и ныне там).

3️⃣ ЛУКОЙЛ по итогам 2023 года должен неплохо заработать на росте нефтяных цен и девальвации рубля, а также на сужении спреда в ценах на российскую нефть к международным бенчмаркам. Вкупе с привлекательной див.политикой компании, предполагающей выплату акционерам 100% скорректированного FCF, совокупный размер дивидендов за 2023 год может составить 750–800 руб. на акцию, что ориентирует нас на ДД от 11,4% до 12,2%. Хотя не исключаю и более приятные дивидендные сюрпризы, вплоть до ДД=15%.

4️⃣ Сбербанк - куда ж без него? Если ориентироваться на чистую прибыль за 2023 год в размере 1,4 трлн руб., которую несколько недель назад озвучивал менеджмент Сбера, то исходя из нормы выплат 50% от ЧП, ориентир на одну акцию получается 31 руб. (ДД=11,9%).

5️⃣ Ленэнерго (ап) - ну а завершу я свой ТОП-5 префами Леночки, которых в моём портфеле уже нет, но это не меняет суть дела. По итогам 2022 года ДД составила 8,6%, но за 2023 год дивиденд на акцию может вырасти до 27 руб., что по текущим котировкам означает форвардную ДД=12,9%. Вполне неплохой вариант для получения стабильного денежного потока в вашем инвестиционном портфеле.

#SNGSP #MTSS #LKOH #SBER #SBERP #LSNGP

❤️ Не забывайте ставить лайк под этим постом, всегда размышляйте позитивно и предпочитайте дивидендные истории!

© Инвестируй или проиграешь

На фоне резкого роста ключевой ставки с 8,5% до 12,0% привлекательность дивидендных историй на российском рынке акций потенциально снижается, т.к. нет большого смысла обращать внимание на рискованные финансовые инструменты, когда ОФЗ дают сейчас доходность 10-11%, причём с минимальным риском. Однако тут нужно отдавать себе отчёт, что во-первых рано или поздно ключевая ставка обязательно вернётся к более комфортным уровням ниже 10%, а во-вторых котировки акций так или иначе "впитывают" в себя все инфляционные процессы на долгосрочном горизонте, также как и девальвационные риски (особенно если речь об экспортёрах).

А потому на рынок акций в любом случае нужно обращать внимание даже сейчас, не забывать про диверсификацию, ну и конечно же выбирать в своей портфель бумаги тех эмитентов, потенциальная див.доходность по которым обещает быть двузначной или околодвузначной. Есть ощущение, что котировки этих акций будут получать дополнительную поддержку и будут менее склонны к снижению.

🤔 Какие публичные компании приходят на ум в этом контексте:

1️⃣ Сургутнефтегаз (ап) - главный герой и главная интрига этого года, дивидендные выплаты которого напрямую зависят от курса рубля: чем слабее отечественная валюта (на момент 31 декабря), тем большую рублёвую переоценку даёт "валютная кубышка". Которая, слава Богу, живее всех живых!

Не зная даже примерно, где окажется курс USD/RUB на конец 2023 года, сложно судить о возможных дивидендах по префам Сургута, но на текущий момент времени мой калькулятор ориентирует на 15 руб. и ДД=30%. Уж извините за такой оптимизм.

2️⃣ МТС - акционеры этой компании за последние годы успели привыкнуть к стабильному дивидендному потоку, и пока выплатам ничего не угрожает, а ДД даже по текущим котировкам оценивается двузначная. Финансовую отчётность компании за 6m2023 мы недавно разбирали, теперь ждём обновлённую див.политику (которую компания, кстати говоря, обещала представить ещё весной, но воз и ныне там).

3️⃣ ЛУКОЙЛ по итогам 2023 года должен неплохо заработать на росте нефтяных цен и девальвации рубля, а также на сужении спреда в ценах на российскую нефть к международным бенчмаркам. Вкупе с привлекательной див.политикой компании, предполагающей выплату акционерам 100% скорректированного FCF, совокупный размер дивидендов за 2023 год может составить 750–800 руб. на акцию, что ориентирует нас на ДД от 11,4% до 12,2%. Хотя не исключаю и более приятные дивидендные сюрпризы, вплоть до ДД=15%.

4️⃣ Сбербанк - куда ж без него? Если ориентироваться на чистую прибыль за 2023 год в размере 1,4 трлн руб., которую несколько недель назад озвучивал менеджмент Сбера, то исходя из нормы выплат 50% от ЧП, ориентир на одну акцию получается 31 руб. (ДД=11,9%).

5️⃣ Ленэнерго (ап) - ну а завершу я свой ТОП-5 префами Леночки, которых в моём портфеле уже нет, но это не меняет суть дела. По итогам 2022 года ДД составила 8,6%, но за 2023 год дивиденд на акцию может вырасти до 27 руб., что по текущим котировкам означает форвардную ДД=12,9%. Вполне неплохой вариант для получения стабильного денежного потока в вашем инвестиционном портфеле.

#SNGSP #MTSS #LKOH #SBER #SBERP #LSNGP

❤️ Не забывайте ставить лайк под этим постом, всегда размышляйте позитивно и предпочитайте дивидендные истории!

© Инвестируй или проиграешь

{kind=link}

Нефтяное дежавю

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

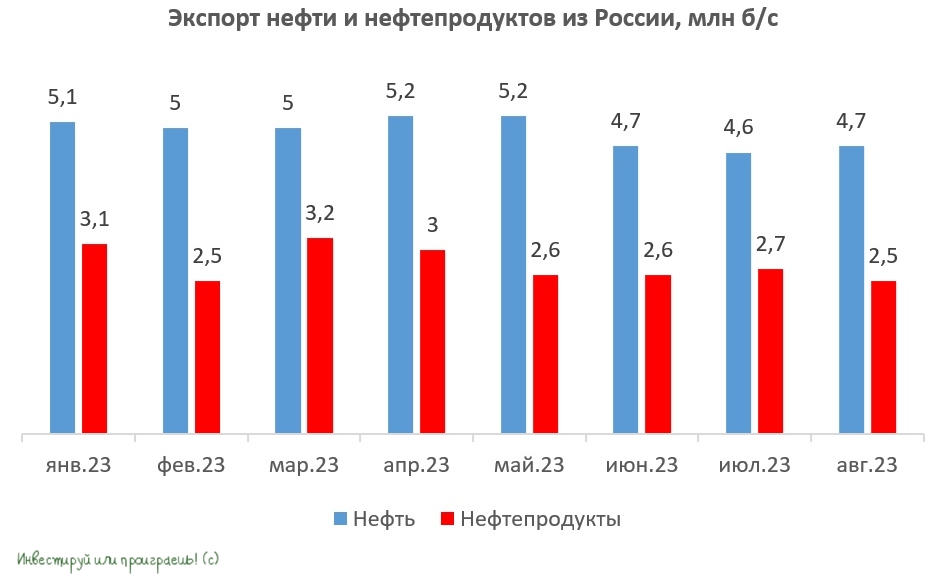

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

{kind=link}

Власти готовы поддерживать нефтегазовый сектор

📣 Вице-премьер России Александр Новак выступил с интересным докладом в Совете Федерации по отечественному нефтегазовому сектору, основные тезисы которого предлагаю вашему вниманию:

🛢Добыча нефти в РФ в этом году сократится на -1,5% до 527 млн тонн. В целом, достаточно умеренно снижение, которое соответствует соглашению ОПЕК+, в рамках которого все его участники в этом году сокращают добычу черного золота, чтобы обеспечить стабильность нефтяных цен.

🛢 Кстати, о ценах на чёрное золото. Александр Новак считает, что рынок сейчас сбалансирован, и нефтяные цены находятся на хорошем уровне. Достаточно интересная ситуация, поскольку Минэнерго Саудовской Аравии считает, что цены находятся на низком уровне и не отражают текущей ситуации с дефицитом предложения. Получается, Россию ценник на нефть устраивает, а саудитов нет? Поскольку по всем прогнозам у России в 2024 году значительно вырастут госрасходы, текущие цены на нефть очевидно не являются комфортными, и, видимо, наполнение бюджета состоится за счёт девальвации рубля.

🛢Старые месторождение нефти постепенно истощаются и ежегодно будет увеличиваться доля трудноизвлекаемых запасов (ТРИЗ), добыча которых невыгодна для нефтяных компаний при действующей системе налогообложения. Поэтому Правительство РФ не исключает введение дополнительных льгот для трудноизвлекаемых запасов, что необходимо для поддержания объёмов добычи в перспективе ближайших лет. В первую очередь, это скрытый позитивный сигнал для Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и Сургутнефтегаза (#SNGS), которые очень ждут эти льготы!

🛢Что касается импортозамещения оборудования для нефтегазовой сферы, то доля импортных технологий и решений за последние 10 лет сократилась с 67% до 38%. Правительством поставлена задача не только полностью обеспечить возросшие потребности в отечественном оборудовании, но и добиться высокого качества сервисных технологий и услуг. Косвенно это позитивный сигнал в том числе и для Европейской Электротехники (#EELT), которую мы совсем недавно прожаривали в нашем премиуме.

🛢Производство сжиженного природного газа (СПГ) в этом году вырастет на +1,5% до 33 млн тонн. К концу десятилетия производство отечественного СПГ должно утроиться и достигнуть 20% от мирового объема. И российские власти готовы оказать необходимые меры поддержки для реализации этой программы. Позитивный сигнал для НОВАТЭКа (#NVTK).

🛢Для увеличения экспортных поставок на Восток, мощность перевалки нефти в порту Козьмино доведена до 42 млн тонн. Для дальнейшего наращивания поставок нефти на Дальнем Востоке к 2026 году планируется расширение портовой инфраструктуры Козьмино, а также в западных портах: Приморск, Усть-Луга, Новороссийск – совокупно на 32 млн тонн. Позитивный сигнал для Транснефти (#TRNFP).

👉 Бумаги вышеперечисленных компаний интересны для долгосрочных покупок в периоды коррекции, поскольку все эмитенты платят неплохие дивиденды и имеют хороший потенциал роста капитализации на длинном интервале.

❤️ Ставьте лайк под этим постом, не забудьте позвонить маме и хороших вам выходных!

© Инвестируй или проиграешь

📣 Вице-премьер России Александр Новак выступил с интересным докладом в Совете Федерации по отечественному нефтегазовому сектору, основные тезисы которого предлагаю вашему вниманию:

🛢Добыча нефти в РФ в этом году сократится на -1,5% до 527 млн тонн. В целом, достаточно умеренно снижение, которое соответствует соглашению ОПЕК+, в рамках которого все его участники в этом году сокращают добычу черного золота, чтобы обеспечить стабильность нефтяных цен.

🛢 Кстати, о ценах на чёрное золото. Александр Новак считает, что рынок сейчас сбалансирован, и нефтяные цены находятся на хорошем уровне. Достаточно интересная ситуация, поскольку Минэнерго Саудовской Аравии считает, что цены находятся на низком уровне и не отражают текущей ситуации с дефицитом предложения. Получается, Россию ценник на нефть устраивает, а саудитов нет? Поскольку по всем прогнозам у России в 2024 году значительно вырастут госрасходы, текущие цены на нефть очевидно не являются комфортными, и, видимо, наполнение бюджета состоится за счёт девальвации рубля.

🛢Старые месторождение нефти постепенно истощаются и ежегодно будет увеличиваться доля трудноизвлекаемых запасов (ТРИЗ), добыча которых невыгодна для нефтяных компаний при действующей системе налогообложения. Поэтому Правительство РФ не исключает введение дополнительных льгот для трудноизвлекаемых запасов, что необходимо для поддержания объёмов добычи в перспективе ближайших лет. В первую очередь, это скрытый позитивный сигнал для Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и Сургутнефтегаза (#SNGS), которые очень ждут эти льготы!

🛢Что касается импортозамещения оборудования для нефтегазовой сферы, то доля импортных технологий и решений за последние 10 лет сократилась с 67% до 38%. Правительством поставлена задача не только полностью обеспечить возросшие потребности в отечественном оборудовании, но и добиться высокого качества сервисных технологий и услуг. Косвенно это позитивный сигнал в том числе и для Европейской Электротехники (#EELT), которую мы совсем недавно прожаривали в нашем премиуме.

🛢Производство сжиженного природного газа (СПГ) в этом году вырастет на +1,5% до 33 млн тонн. К концу десятилетия производство отечественного СПГ должно утроиться и достигнуть 20% от мирового объема. И российские власти готовы оказать необходимые меры поддержки для реализации этой программы. Позитивный сигнал для НОВАТЭКа (#NVTK).

🛢Для увеличения экспортных поставок на Восток, мощность перевалки нефти в порту Козьмино доведена до 42 млн тонн. Для дальнейшего наращивания поставок нефти на Дальнем Востоке к 2026 году планируется расширение портовой инфраструктуры Козьмино, а также в западных портах: Приморск, Усть-Луга, Новороссийск – совокупно на 32 млн тонн. Позитивный сигнал для Транснефти (#TRNFP).

👉 Бумаги вышеперечисленных компаний интересны для долгосрочных покупок в периоды коррекции, поскольку все эмитенты платят неплохие дивиденды и имеют хороший потенциал роста капитализации на длинном интервале.

❤️ Ставьте лайк под этим постом, не забудьте позвонить маме и хороших вам выходных!

© Инвестируй или проиграешь

{kind=link}

Судите сами:

После этого начала происходить небольшая геополитическая раскорреляция, но на текущий момент эти две линии на графике вновь сошлись. А это значит, что правило продолжает действовать, и при оценке дальнейшей динамики акций ЛУКОЙЛа всё, что нужно сделать - это просто попытаться спрогнозировать рублёвые цены на нефть, и в этом случае ваш сценарий с большой долей вероятности сбудется!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Акции ЛУКОЙЛ переписали исторический максимум

📈 Котировки акций ЛУКОЙЛа обновили вчера свои исторические максимумы, предвкушая сильные финансовые результаты за 2023 год и щедрые финальные дивиденды. И тем удивительнее, что мои мысли, которые я сформировал для себя ещё в январе, не утратили свою актуальность и сегодня.

Про ЛУКОЙЛ, как известно, нужно говорить либо хорошо, либо никак. Я традиционно отношусь к первой группе, и на протяжении многих лет являюсь преданным акционером компании, исключительно докупая эти прекрасные бумаги в свой портфель на всевозможных коррекциях, и по-моему ни разу в своей жизни ещё не продавал их.

Да и зачем продавать, если дивиденды ЛУКОЙЛа с каждым годом только растут (за исключением ковидного 2020 года и сложного 2022 года), компания является одной из самых эффективных в нефтегазовом секторе, а на фоне высоких рублёвых цен на нефть в 2023 году есть шансы на сильные фин. результаты за прошлый год. Кстати, отчётность по МСФО компания может представить уже на следующей неделе!

🤔 Я вижу два возможных сценария развития по ЛУКОЙЛу в этом году:

1️⃣ Дивидендный сценарий, при котором вслед за ранее выплаченными промежуточными дивами за 9m2023 в размере 447 руб. на бумагу, можно будет рассчитывать ещё на более щедрые финальные дивиденды за 2023 год, благодаря чему совокупный размер выплат за прошлый год окажется у верхней границы обозначенного нами ещё в августе целевого диапазона (600-1000 руб.), а возможно ещё и превысит 1000 руб.

Бодро отыгранный декабрьский дивидендный гэп и новые исторические хаи – яркое доказательство позитивного отношения участников рынка, красноречиво показывающего текущую силу акций.

2️⃣ Не забываем также про августовскую новость о желании ЛУКОЙЛа провести обратный выкуп 25% собственных акций у нерезидентов с дисконтом 50%. Правда, с момента первого появления в СМИ этой новости (22 августа 2023 года) окончательного «да» со стороны Правительства РФ так и не прозвучало, однако если это всё-таки произойдёт, то дивиденды наверняка окажутся под давлением.

Но с точки зрения акционерного капитала это будет скорее позитивом, т.к. компания получит возможность вдвое дешевле приобрести свои же акции, затем эти казначейские акции наверняка будут погашены (как ЛУКОЙЛ неоднократно делал в рамках классического байбэка). В результате чего акционеры-резиденты выиграют от этого, т.к. доля каждого из нас автоматически вырастет на четверть. Ну и на финальные дивиденды в этом случае надежда также остаётся, пусть даже урезанные, что станет приятным бонусом.

👉 Именно поэтому моё отношение к инвестиционному кейсу под названием ЛУКОЙЛа сохраняется исключительно позитивное, и желания их продать (даже частично) по-прежнему нет, даже несмотря на то, что котировки акций находятся на исторических хаях.

Это одна из самых эффективных нефтегазовых компаний в России с высоким уровнем корпоративного управления, которая несмотря на все трудности смогла сохранить объёмы добычи и экспорта нефти после введения эмбарго со стороны ЕС, исправно платит дивиденды, наращивая их из года в год, а слабый рубль и высокие цены на нефть внушают оптимизм, настраивая на сохранение сильных фин. результатов и дальше.

Покупать или нет акции ЛУКОЙЛа (#LKOH) по текущим ценникам – это исключительно ваше право и ваше решение. Я, как вы знаете, люблю это делать всё-таки на распродажах, лично мне так комфортнее. А вот если у вас уже есть эти бумаги, то рекомендую задуматься: а нужно ли вам полностью избавляться от акций классной компании только из-за того, что котировки выросли? На мой взгляд, это в корне не верная стратегия, и максимум, что нужно делать в подобных случаях, если уж очень сильно чешутся руки – это хотя бы частично зафиксировать прибыль, оставив при этом большую её часть.

Пройдёт время – и это инвестиционное благоразумие сделает вас богаче тех, кто пытается спекулировать, покупая и продавая бумаги на каждом «задёрге» вниз и вверх.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📈 Котировки акций ЛУКОЙЛа обновили вчера свои исторические максимумы, предвкушая сильные финансовые результаты за 2023 год и щедрые финальные дивиденды. И тем удивительнее, что мои мысли, которые я сформировал для себя ещё в январе, не утратили свою актуальность и сегодня.

Про ЛУКОЙЛ, как известно, нужно говорить либо хорошо, либо никак. Я традиционно отношусь к первой группе, и на протяжении многих лет являюсь преданным акционером компании, исключительно докупая эти прекрасные бумаги в свой портфель на всевозможных коррекциях, и по-моему ни разу в своей жизни ещё не продавал их.

Да и зачем продавать, если дивиденды ЛУКОЙЛа с каждым годом только растут (за исключением ковидного 2020 года и сложного 2022 года), компания является одной из самых эффективных в нефтегазовом секторе, а на фоне высоких рублёвых цен на нефть в 2023 году есть шансы на сильные фин. результаты за прошлый год. Кстати, отчётность по МСФО компания может представить уже на следующей неделе!

🤔 Я вижу два возможных сценария развития по ЛУКОЙЛу в этом году:

1️⃣ Дивидендный сценарий, при котором вслед за ранее выплаченными промежуточными дивами за 9m2023 в размере 447 руб. на бумагу, можно будет рассчитывать ещё на более щедрые финальные дивиденды за 2023 год, благодаря чему совокупный размер выплат за прошлый год окажется у верхней границы обозначенного нами ещё в августе целевого диапазона (600-1000 руб.), а возможно ещё и превысит 1000 руб.

Бодро отыгранный декабрьский дивидендный гэп и новые исторические хаи – яркое доказательство позитивного отношения участников рынка, красноречиво показывающего текущую силу акций.

2️⃣ Не забываем также про августовскую новость о желании ЛУКОЙЛа провести обратный выкуп 25% собственных акций у нерезидентов с дисконтом 50%. Правда, с момента первого появления в СМИ этой новости (22 августа 2023 года) окончательного «да» со стороны Правительства РФ так и не прозвучало, однако если это всё-таки произойдёт, то дивиденды наверняка окажутся под давлением.

Но с точки зрения акционерного капитала это будет скорее позитивом, т.к. компания получит возможность вдвое дешевле приобрести свои же акции, затем эти казначейские акции наверняка будут погашены (как ЛУКОЙЛ неоднократно делал в рамках классического байбэка). В результате чего акционеры-резиденты выиграют от этого, т.к. доля каждого из нас автоматически вырастет на четверть. Ну и на финальные дивиденды в этом случае надежда также остаётся, пусть даже урезанные, что станет приятным бонусом.

👉 Именно поэтому моё отношение к инвестиционному кейсу под названием ЛУКОЙЛа сохраняется исключительно позитивное, и желания их продать (даже частично) по-прежнему нет, даже несмотря на то, что котировки акций находятся на исторических хаях.

Это одна из самых эффективных нефтегазовых компаний в России с высоким уровнем корпоративного управления, которая несмотря на все трудности смогла сохранить объёмы добычи и экспорта нефти после введения эмбарго со стороны ЕС, исправно платит дивиденды, наращивая их из года в год, а слабый рубль и высокие цены на нефть внушают оптимизм, настраивая на сохранение сильных фин. результатов и дальше.

Покупать или нет акции ЛУКОЙЛа (#LKOH) по текущим ценникам – это исключительно ваше право и ваше решение. Я, как вы знаете, люблю это делать всё-таки на распродажах, лично мне так комфортнее. А вот если у вас уже есть эти бумаги, то рекомендую задуматься: а нужно ли вам полностью избавляться от акций классной компании только из-за того, что котировки выросли? На мой взгляд, это в корне не верная стратегия, и максимум, что нужно делать в подобных случаях, если уж очень сильно чешутся руки – это хотя бы частично зафиксировать прибыль, оставив при этом большую её часть.

Пройдёт время – и это инвестиционное благоразумие сделает вас богаче тех, кто пытается спекулировать, покупая и продавая бумаги на каждом «задёрге» вниз и вверх.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}