🎤 Первый вице-премьер Андрей Белоусов дал интервью агентству «РБК», основные тезисы которого я предлагаю вашему вниманию:

✔️ Петербургский международный экономический форум, который стартует в среду 2 июня, вызвал большой интерес у иностранных инвесторов. Самая большая делегация будет у Соединенных Штатов.

✔️ Американские и европейские компании готовы сотрудничать с российским бизнесом, несмотря на санкционное давление.

✔️ Отказ правительства РФ от «большого лоукдауна» в 2020 года был верным решением, что позволило избежать значительного спада ВВП.

✔️ Экономический кризис 1998 года был гораздо хуже, чем нынешний «коронакризис».

✔️ Российские металлурги должны вернуть в казну 100 млрд руб. ($1,4 млрд) доходов через дополнительные налоговые изъятия. Правительство будет вместе с металлургами обсуждать вопрос, как вернуть эти деньги в бюджет.

✔️ С высокой долей вероятности для металлургов будет увеличен налог на добычу полезных ископаемых.

👉 Удивительно, но интервью Андрея Белоусова пока что не так сильно испугало сегодня инвесторов, как этого можно было ожидать. Бумаги НМЛК и Магнитки упали чуть менее чем на пол процента, а Северсталь помимо всего прочего открыла торги ещё и с дивидендным гэпом, а потому падение там на текущий момент времени составляет около 4%. Видимо рынок надеется на то, что изъятие доходов будет не таким существенным, раз вице-премьер РФ заявил о том, что правительство будет договариваться с металлургами.

👨🏻⚖️ Президент РФ Владимир Путин в курсе ситуации со сверхдоходами металлургов, сказал пресс-секретарь Дмитрий Песков. По его словам, "нужно не искать виновных, а выравнивать диспропорцию между прибылью компаний и уплаченными в казну налогами".

👨💼 Успел прокомментировать инициативы Белоусова и спикер Госдумы Вячеслав Володин, сообщив следующее:

"В течение недели будут подготовлены предложения по регулированию ситуации с ростом цен на металл, и они могут быть разными. Но совершенно очевидно, что недопустимо, когда на внутреннем рынке необоснованно растет цена на продукцию, а компании получают сверхдоходы, прекрасно понимая, за чей счет".

#CHMF #NLMK #MAGN #сталь

✔️ Петербургский международный экономический форум, который стартует в среду 2 июня, вызвал большой интерес у иностранных инвесторов. Самая большая делегация будет у Соединенных Штатов.

✔️ Американские и европейские компании готовы сотрудничать с российским бизнесом, несмотря на санкционное давление.

✔️ Отказ правительства РФ от «большого лоукдауна» в 2020 года был верным решением, что позволило избежать значительного спада ВВП.

✔️ Экономический кризис 1998 года был гораздо хуже, чем нынешний «коронакризис».

✔️ Российские металлурги должны вернуть в казну 100 млрд руб. ($1,4 млрд) доходов через дополнительные налоговые изъятия. Правительство будет вместе с металлургами обсуждать вопрос, как вернуть эти деньги в бюджет.

✔️ С высокой долей вероятности для металлургов будет увеличен налог на добычу полезных ископаемых.

👉 Удивительно, но интервью Андрея Белоусова пока что не так сильно испугало сегодня инвесторов, как этого можно было ожидать. Бумаги НМЛК и Магнитки упали чуть менее чем на пол процента, а Северсталь помимо всего прочего открыла торги ещё и с дивидендным гэпом, а потому падение там на текущий момент времени составляет около 4%. Видимо рынок надеется на то, что изъятие доходов будет не таким существенным, раз вице-премьер РФ заявил о том, что правительство будет договариваться с металлургами.

👨🏻⚖️ Президент РФ Владимир Путин в курсе ситуации со сверхдоходами металлургов, сказал пресс-секретарь Дмитрий Песков. По его словам, "нужно не искать виновных, а выравнивать диспропорцию между прибылью компаний и уплаченными в казну налогами".

👨💼 Успел прокомментировать инициативы Белоусова и спикер Госдумы Вячеслав Володин, сообщив следующее:

"В течение недели будут подготовлены предложения по регулированию ситуации с ростом цен на металл, и они могут быть разными. Но совершенно очевидно, что недопустимо, когда на внутреннем рынке необоснованно растет цена на продукцию, а компании получают сверхдоходы, прекрасно понимая, за чей счет".

#CHMF #NLMK #MAGN #сталь

YouTube

«Эти деньги они должны вернуть» — Андрей Белоусов о необходимости взыскать с металлургов 100 млрд

Подпишитесь на канал РБК:

https://www.youtube.com/user/tvrbcnews?sub_confirmation=1

---------------------

Интервью РБК с первым вице-премьером Андреем Белоусовым - о том как решить проблемы бедности, почему растут цены на продукты, о правительственной «стратегии…

https://www.youtube.com/user/tvrbcnews?sub_confirmation=1

---------------------

Интервью РБК с первым вице-премьером Андреем Белоусовым - о том как решить проблемы бедности, почему растут цены на продукты, о правительственной «стратегии…

🧮 Транснефть представила свои финансовые результаты за 1 кв. 2021 года.

📉 С января по март выручка сократилась на 4% (г/г) до 253,4 млрд руб., вследствие снижения объёма транспортировки нефти из-за соглашения ОПЕК+. Во втором квартале я жду уже роста доходов, что будет вызвано смягчением соглашения ОПЕК+ с 1 мая.

🛢 Транспортировка нефти в отчётном периоде упала на 12% (г/г) до 105,6 млн т., а нефтепродуктов - на 10% (г/г) до 9,5 млн т. Если снижение первого показателя было вызвано сокращением экспортных поставок, то второй показатель снизился из-за внутренних факторов (ремонтные работы на ряде НПЗ).

📉 Как результат - показатель EBITDA не досчитался в итоге 13% (г/г), составив 116,4 млрд руб., что помимо сокращения операционных доходов вызвано ещё и ростом издержек (-6,1%), а чистая прибыль снизилась на 11% (г/г) до 50,4 млрд руб.

🔽 На первый взгляд, снижение показателя негативно для акционеров, поскольку половина чистой прибыли направляется на дивидендные выплаты.

🔼 С другой стороны, в последующих кварталах компания продемонстрирует рост прибыли, за счёт увеличения объема транспортировки нефти.

💼 Долговая нагрузка по показателю Net Debt/EBITDA оценивается на уровне 1,1х в течение последних трёх лет не превышает 1,4х, что является комфортным уровнем.

👨💼 На прошлой неделе Совет директоров рекомендовал дивидендные выплаты в размере 9224,28 руб., что сулит ДД = 6,4%. Закрытие реестра, судя по всему будет в июле, после проведения ГОСА.

👉 Префы Транснефти сейчас торгуются с мультипликатором EV/EBITDA 3,55х, что ниже пятилетнего среднего значения, которое составляет 4,25х. Компании вполне под силу раскрыть свой потенциал в этом или следующем году, когда эффект от действия соглашения ОПЕК+ начнёт постепенно затухать, а мировая экономика перейдёт к уверенному росту, поборов злосчастный COVID-19.

#TRNF

📉 С января по март выручка сократилась на 4% (г/г) до 253,4 млрд руб., вследствие снижения объёма транспортировки нефти из-за соглашения ОПЕК+. Во втором квартале я жду уже роста доходов, что будет вызвано смягчением соглашения ОПЕК+ с 1 мая.

🛢 Транспортировка нефти в отчётном периоде упала на 12% (г/г) до 105,6 млн т., а нефтепродуктов - на 10% (г/г) до 9,5 млн т. Если снижение первого показателя было вызвано сокращением экспортных поставок, то второй показатель снизился из-за внутренних факторов (ремонтные работы на ряде НПЗ).

📉 Как результат - показатель EBITDA не досчитался в итоге 13% (г/г), составив 116,4 млрд руб., что помимо сокращения операционных доходов вызвано ещё и ростом издержек (-6,1%), а чистая прибыль снизилась на 11% (г/г) до 50,4 млрд руб.

🔽 На первый взгляд, снижение показателя негативно для акционеров, поскольку половина чистой прибыли направляется на дивидендные выплаты.

🔼 С другой стороны, в последующих кварталах компания продемонстрирует рост прибыли, за счёт увеличения объема транспортировки нефти.

💼 Долговая нагрузка по показателю Net Debt/EBITDA оценивается на уровне 1,1х в течение последних трёх лет не превышает 1,4х, что является комфортным уровнем.

👨💼 На прошлой неделе Совет директоров рекомендовал дивидендные выплаты в размере 9224,28 руб., что сулит ДД = 6,4%. Закрытие реестра, судя по всему будет в июле, после проведения ГОСА.

👉 Префы Транснефти сейчас торгуются с мультипликатором EV/EBITDA 3,55х, что ниже пятилетнего среднего значения, которое составляет 4,25х. Компании вполне под силу раскрыть свой потенциал в этом или следующем году, когда эффект от действия соглашения ОПЕК+ начнёт постепенно затухать, а мировая экономика перейдёт к уверенному росту, поборов злосчастный COVID-19.

#TRNF

{kind=link}

Металлургия и вопросы языкознания (выжимка из Интерфакса)

⚔️ Необъявленная война между металлургами и чиновниками внезапно разгорелась с новой силой. Накануне первый вице-премьер Андрей Белоусов заявил, что металлопроизводители нажились на поставках, оплачиваемых за государственный счёт, и теперь должны вернуть в бюджет 100 млрд рублей. То есть примерно вдвое больше, чем должны ежегодно отдавать в виде повышенного НДПИ.

📌 ВЕРНУТЬ НАХЛОБУЧЕННОЕ

👨🏻💼 Первый тревожный звонок для металлургов прозвучал на прошлой неделе, когда замглавы Минпромторга Виктор Евтухов заговорил о "стимулировании диалога" о излишне быстром росте цен на внутреннем рынке посредством ряда довольно радикальных предложений (включая введение временной пошлины в размере 20-30% на экспорт всего их ассортимента и резкое повышение введённого в прошлом году рентного коэффициента НДПИ).

"Я предлагаю пообсуждать. Забиться к себе в норку и ни на что не обращать внимания - не получится, это 100%. Я хочу всем сказать, что решения всё равно приниматься будут. Но я предлагаю подумать, что можно предложить сегодня государству для того, чтобы сделать цены на внутреннем рынке приемлемыми и оторвать от цен внешних", - заявил чиновник.

🙍 Если кто-то после этих слов и рассчитывал все же остаться "в норке", Белоусов не оставил на это никаких шансов:

"Мы работали с металлургами и продолжаем работать в ручном режиме. Я не буду сейчас называть компании и сколько они заработали. Но я могу сказать, что в ковидный год доходы металлургов возросли в разы. Это не плохо. И даже не плохо, что они выплачивают дивиденды. А плохо то, что они все считают цены нетбэк, и они подняли цены на внутреннем рынке в соответствии с ростом мировых цен.

Мы посчитали, что металлурги нас нахлобучили в части госкапвложений и гособоронзаказа примерно на 100 млрд руб. по году. Эти деньги, я считаю, они должны нам вернуть в виде налогов", - заявил первый вице-премьер.

📌 ДИСКУССИЯ ПО ВОПРОСАМ ЯЗЫКОЗНАНИЯ

👮♂️ Владелец НЛМК Владимир Лисин в словесном бою в долгу не остался:

"В этом коротком сообщении сразу выразилось многое. Неизгладимый синдром Госплана - болезнь "красных глаз". А "нахлобучить" - это не очень распространённый глагол, но смысл этого слова словари поясняют как "надвинутая на лоб или на глаза шапка". Вот точно - чтобы не видеть двойной рост налоговых отчислений отрасли, конкурирующей на глобальном рынке.

Не видеть, что сумма налогов в федеральный и региональные бюджеты уже превышает величину "притязаний". Игнорировать значительный рост инвестиций в отрасли. Не считать важным, что только у металлургов несколько миллионов владельцев акций - физические лица, которые не получат рассчитываемые дивиденды", - прокомментировал Лисин как форму заявления Белоусова, так и его содержание.

🗣 Более сдержанный, но содержательно близкий комментарий дал Российский союз промышленников и предпринимателей (РСПП), который представляет интересы крупного бизнеса и идеи изъятия сверхдоходов вряд ли когда-нибудь поддержит:

"Расчёт ущерба для экономики в 100 млрд рублей вызывает вопросы: налоговые перечисления металлургических компаний в этом году благодаря конъюнктуре рынка металлов существенно выросли и превышают затраты госстроек от роста цен", - заявил представитель РСПП.

В целом бюджеты разных уровней получат дополнительно к показателю прошлого года 250 млрд рублей налоговых перечислений, отметили в РСПП, напомнив, что в 2021 году отрасль увеличивает инвестиции по сравнению с 2020 годом почти до 300 млрд рублей, с приоритетом на экологические проекты.

🗓 ВСТРЕЧА ПАРЛАМЕНТЕРОВ

Уже сегодня металлурги соберутся на совещании у министра промышленности и торговли Дениса Мантурова. Встреча была запланирована ещё до эфира интервью с Белоусовым и "посвящена вопросам развития металлургической промышленности".

Несколько источников в металлургической отрасли подтвердили, что получали соответствующее приглашение. При этом один из собеседников отметил, что отдельно развернутой повестки совещания компании не получали.

👉 Ждём новостей с фронта!

#сталь

⚔️ Необъявленная война между металлургами и чиновниками внезапно разгорелась с новой силой. Накануне первый вице-премьер Андрей Белоусов заявил, что металлопроизводители нажились на поставках, оплачиваемых за государственный счёт, и теперь должны вернуть в бюджет 100 млрд рублей. То есть примерно вдвое больше, чем должны ежегодно отдавать в виде повышенного НДПИ.

📌 ВЕРНУТЬ НАХЛОБУЧЕННОЕ

👨🏻💼 Первый тревожный звонок для металлургов прозвучал на прошлой неделе, когда замглавы Минпромторга Виктор Евтухов заговорил о "стимулировании диалога" о излишне быстром росте цен на внутреннем рынке посредством ряда довольно радикальных предложений (включая введение временной пошлины в размере 20-30% на экспорт всего их ассортимента и резкое повышение введённого в прошлом году рентного коэффициента НДПИ).

"Я предлагаю пообсуждать. Забиться к себе в норку и ни на что не обращать внимания - не получится, это 100%. Я хочу всем сказать, что решения всё равно приниматься будут. Но я предлагаю подумать, что можно предложить сегодня государству для того, чтобы сделать цены на внутреннем рынке приемлемыми и оторвать от цен внешних", - заявил чиновник.

🙍 Если кто-то после этих слов и рассчитывал все же остаться "в норке", Белоусов не оставил на это никаких шансов:

"Мы работали с металлургами и продолжаем работать в ручном режиме. Я не буду сейчас называть компании и сколько они заработали. Но я могу сказать, что в ковидный год доходы металлургов возросли в разы. Это не плохо. И даже не плохо, что они выплачивают дивиденды. А плохо то, что они все считают цены нетбэк, и они подняли цены на внутреннем рынке в соответствии с ростом мировых цен.

Мы посчитали, что металлурги нас нахлобучили в части госкапвложений и гособоронзаказа примерно на 100 млрд руб. по году. Эти деньги, я считаю, они должны нам вернуть в виде налогов", - заявил первый вице-премьер.

📌 ДИСКУССИЯ ПО ВОПРОСАМ ЯЗЫКОЗНАНИЯ

👮♂️ Владелец НЛМК Владимир Лисин в словесном бою в долгу не остался:

"В этом коротком сообщении сразу выразилось многое. Неизгладимый синдром Госплана - болезнь "красных глаз". А "нахлобучить" - это не очень распространённый глагол, но смысл этого слова словари поясняют как "надвинутая на лоб или на глаза шапка". Вот точно - чтобы не видеть двойной рост налоговых отчислений отрасли, конкурирующей на глобальном рынке.

Не видеть, что сумма налогов в федеральный и региональные бюджеты уже превышает величину "притязаний". Игнорировать значительный рост инвестиций в отрасли. Не считать важным, что только у металлургов несколько миллионов владельцев акций - физические лица, которые не получат рассчитываемые дивиденды", - прокомментировал Лисин как форму заявления Белоусова, так и его содержание.

🗣 Более сдержанный, но содержательно близкий комментарий дал Российский союз промышленников и предпринимателей (РСПП), который представляет интересы крупного бизнеса и идеи изъятия сверхдоходов вряд ли когда-нибудь поддержит:

"Расчёт ущерба для экономики в 100 млрд рублей вызывает вопросы: налоговые перечисления металлургических компаний в этом году благодаря конъюнктуре рынка металлов существенно выросли и превышают затраты госстроек от роста цен", - заявил представитель РСПП.

В целом бюджеты разных уровней получат дополнительно к показателю прошлого года 250 млрд рублей налоговых перечислений, отметили в РСПП, напомнив, что в 2021 году отрасль увеличивает инвестиции по сравнению с 2020 годом почти до 300 млрд рублей, с приоритетом на экологические проекты.

🗓 ВСТРЕЧА ПАРЛАМЕНТЕРОВ

Уже сегодня металлурги соберутся на совещании у министра промышленности и торговли Дениса Мантурова. Встреча была запланирована ещё до эфира интервью с Белоусовым и "посвящена вопросам развития металлургической промышленности".

Несколько источников в металлургической отрасли подтвердили, что получали соответствующее приглашение. При этом один из собеседников отметил, что отдельно развернутой повестки совещания компании не получали.

👉 Ждём новостей с фронта!

#сталь

🗓 Ситуация на рынке металлопроката будет обсуждаться сегодня вечером, на совещании с металлургами у главы Минпромторга Дениса Мантурова. В том числе, речь пойдёт о возможном принятии фискальных мер в отношении отрасли (один из рассматриваемых сценариев - повышение налогов, в том числе НДПИ, для металлургической отрасли).

👨🏻⚕️ Замглавы Минпромторга Виктор Евтухов поведал свою точку зрения по этому острому вопросу (которая по идее должна совпадать с позицией шефа в лице Мантурова), поэтому основные тезисы предлагаю вашему вниманию:

✔️ Введение ограничений экспорта - это последняя мера, особенно в стране, которая диверсифицирует экспорт и отходит от сырьевой экономики и сырьевого экспорта. Поэтому я думаю, что на экспорт меры, которые будут приниматься, вряд ли окажут какое-то влияние. Может быть, точечно, в каком-то периоде (мы тоже сегодня об этом говорили) какие-то решения можно будет принимать. Но очень-очень осторожно и аккуратно".

✔️ В отношении лома чёрных металлов решение уже принято. По остальным позициям пока нет, пока не видим.

✔️ Сейчас документ находится на оценке регулирующего воздействия в Минэкономразвития.

✔️ На сегодняшнем совещании Минпромторг ждёт предложений от металлургов по стабилизации ситуации на рынке

✔️ Тезис о получении сверхдоходов – условный. Кто-то зарабатывает больше EBITDA, кто-то меньше. Соответственно, те кто работает в белую - а это металлурги, химики – они соответственно платят больше налогов, но и больше инвестируют. Другой вопрос – как это влияет на другие отрасли экономики, как это влияет на государство в целом, как это влияет на настроение в обществе?

✔️ Одним из эффективных инструментов сдерживания цен на металлопродукцию является заключение прямых контрактов. С начала года было заключено более 600 таких договоров. Это договоры не только госстроек и госзакупок, но и для коммерческих вопросов. Что касается договоров именно для реализации госпроектов со скидками до 30-40%, может более, - сейчас эта работа идёт и по крупным инфраструктурном проектам, и по заявкам регионов. Но это не простой процесс.

👉 Как мне показалось, риторика замглавы Минпромторга была не такой суровой и угрожающей, как вчера у Белоусова, а потому инвестиционные страхи в отношении сталеваров сегодня немного поутихли: акции Северстали демонстрируют околонулевую динамику, бумаги ММК и НЛМК прибавляют примерно по пол процента.

❗️ Ждём теперь вечерних новостей, по итогам совещания у Мантурова.

#сталь

👨🏻⚕️ Замглавы Минпромторга Виктор Евтухов поведал свою точку зрения по этому острому вопросу (которая по идее должна совпадать с позицией шефа в лице Мантурова), поэтому основные тезисы предлагаю вашему вниманию:

✔️ Введение ограничений экспорта - это последняя мера, особенно в стране, которая диверсифицирует экспорт и отходит от сырьевой экономики и сырьевого экспорта. Поэтому я думаю, что на экспорт меры, которые будут приниматься, вряд ли окажут какое-то влияние. Может быть, точечно, в каком-то периоде (мы тоже сегодня об этом говорили) какие-то решения можно будет принимать. Но очень-очень осторожно и аккуратно".

✔️ В отношении лома чёрных металлов решение уже принято. По остальным позициям пока нет, пока не видим.

✔️ Сейчас документ находится на оценке регулирующего воздействия в Минэкономразвития.

✔️ На сегодняшнем совещании Минпромторг ждёт предложений от металлургов по стабилизации ситуации на рынке

✔️ Тезис о получении сверхдоходов – условный. Кто-то зарабатывает больше EBITDA, кто-то меньше. Соответственно, те кто работает в белую - а это металлурги, химики – они соответственно платят больше налогов, но и больше инвестируют. Другой вопрос – как это влияет на другие отрасли экономики, как это влияет на государство в целом, как это влияет на настроение в обществе?

✔️ Одним из эффективных инструментов сдерживания цен на металлопродукцию является заключение прямых контрактов. С начала года было заключено более 600 таких договоров. Это договоры не только госстроек и госзакупок, но и для коммерческих вопросов. Что касается договоров именно для реализации госпроектов со скидками до 30-40%, может более, - сейчас эта работа идёт и по крупным инфраструктурном проектам, и по заявкам регионов. Но это не простой процесс.

👉 Как мне показалось, риторика замглавы Минпромторга была не такой суровой и угрожающей, как вчера у Белоусова, а потому инвестиционные страхи в отношении сталеваров сегодня немного поутихли: акции Северстали демонстрируют околонулевую динамику, бумаги ММК и НЛМК прибавляют примерно по пол процента.

❗️ Ждём теперь вечерних новостей, по итогам совещания у Мантурова.

#сталь

Forwarded from ❸❻❺

🗣 Первый вице-президент Транснефти Максим Гришанин в ходе состоявшейся телеконференции пролил свет на размер дивидендов НМТП, которые по итогам 2020 года оказались достаточно скромными – в размере 6 коп. на акцию и исходя из 25% от ЧП по МСФО (хотя в див.политике подразумевается не ниже 50%). Напомню, именно Транснефть является крупнейшим акционером НМТП (62% акций), а потому эти слова заслуживают определённого внимания:

"Мы просто сталкиваемся с недозагрузкой порта и с большой инвестпрограммой, которая запланирована в стратегии развитии", - сказал он.

"Это связано с тем, что, с одной стороны, необходимо финансировать инвестпрограмму, потому что если этого не делать - порт сильно отстанет от того тренда, который есть в части услуг", - отметил Гришанин.

СПРАВКА. Стратегия развития группы компаний НМТП была утверждена в конце 2019 года, она предусматривает инвестиционную программу до 2029 года в объеме 108,4 млрд рублей и прирост мощностей на 21,8 млн тонн.

🙏 Есть надежда, что в случае дальнейшего улучшения конъюнктуры рынка и финансовых показателей, НМТП вернётся на тропу привычной нормы выплат дивидендов, да и сама Транснефть должна быть заинтересована в этом, на правах материнской компании.

#NMTP

"Мы просто сталкиваемся с недозагрузкой порта и с большой инвестпрограммой, которая запланирована в стратегии развитии", - сказал он.

"Это связано с тем, что, с одной стороны, необходимо финансировать инвестпрограмму, потому что если этого не делать - порт сильно отстанет от того тренда, который есть в части услуг", - отметил Гришанин.

СПРАВКА. Стратегия развития группы компаний НМТП была утверждена в конце 2019 года, она предусматривает инвестиционную программу до 2029 года в объеме 108,4 млрд рублей и прирост мощностей на 21,8 млн тонн.

🙏 Есть надежда, что в случае дальнейшего улучшения конъюнктуры рынка и финансовых показателей, НМТП вернётся на тропу привычной нормы выплат дивидендов, да и сама Транснефть должна быть заинтересована в этом, на правах материнской компании.

#NMTP

{kind=link}

👨✈️ ⚒ Ну что ж, запланированная на вечер вторника встреча главы Минпромторга РФ Дениса Мантурова с представителями отечественных металлургических компаний благополучно состоялась. И участники фондового рынка позитивно отреагировали на её итоги, имеется ввиду с точки зрения акций сталеваров. Значит я не случайно во вчерашних высказываниях на этот счёт замглавы Минпромторга Виктора Евтухова расглядел весьма спокойную и мягкую риторику - так на деле и вышло.

Но обо всём по порядку, и как всегда в виде тезисов:

✔️ Вопросы дополнительных налоговых изъятий из отрасли в ходе совещания не затрагивались. На этом в принципе можно было бы и закончить (уже хорошо!), но давайте всё-таки посмотрим, что ещё интересного было сказано на этом совещании.

✔️ Предварительно обсуждалась возможность введения практики закупок металлопродукции в Росрезерв (ожидаемо).

✔️ В части госстроек был поднят вопрос о продолжении процесса заключения прямых долгосрочных контрактов "с возможностью увеличения глубины таких контрактов на период до нескольких лет" (об этом вчера говорил Евтухов).

На сегодняшний день это является основным инструментом стабилизации цен на внутреннем рынке металлопродукции (помимо введения повышенной пошлины на лом), но в моём понимании это не имеет ничего общего со здоровой рыночной экономикой. Большого сюрприза в этой новости нет, тоже ожидаемо.

Металлурги подтвердили готовность предоставлять скидки по таким контрактам. При этом Минпромторг совместно с Минстроем продолжит работу по определению списка бенефициаров таких контрактов.

✔️ При обсуждении Гособоронзаказа (ГОЗ) шла речь о поставках металлопродукции по зафиксированной в контрактах цене. Металлурги выразили готовность не повышать контрактную цену и поставить необходимый объём металла по закрепленной в долгосрочных контрактах цене. Со своей стороны министерство планирует создать реестр исполнителей ГОЗ и предоставит металлургам референцию по объёмам их заказов за предыдущий период.

✔️ Из неподтверждённых источников стало известно, что участниками совещания было принято решение о предоставлении скидок по госстройкам, и теперь представители сталелитейной отрасли готовятся к встрече с премьер-министром Михаилом Мишустиным (делитесь прибылью, господа!).

👉 Удивительно, но в условиях суровой российской реальности даже подобного рода новости могут вселить оптимизм в участников рынка. Новых налогов не придумали – и это прекрасно! А делиться с государством прибылью в «жирные» для компаний периоды им уже давно не привыкать.

В целом впечатление от итогов состоявшегося совещания лично у меня сложилось нейтрально-позитивное. В том смысле, что могло быть и хуже. А потому панические атаки в отношении акций сталеваров, возможно, на время меня покинут. Но это не точно.

#сталь #NLMK #CHMF #MAGN

Но обо всём по порядку, и как всегда в виде тезисов:

✔️ Вопросы дополнительных налоговых изъятий из отрасли в ходе совещания не затрагивались. На этом в принципе можно было бы и закончить (уже хорошо!), но давайте всё-таки посмотрим, что ещё интересного было сказано на этом совещании.

✔️ Предварительно обсуждалась возможность введения практики закупок металлопродукции в Росрезерв (ожидаемо).

✔️ В части госстроек был поднят вопрос о продолжении процесса заключения прямых долгосрочных контрактов "с возможностью увеличения глубины таких контрактов на период до нескольких лет" (об этом вчера говорил Евтухов).

На сегодняшний день это является основным инструментом стабилизации цен на внутреннем рынке металлопродукции (помимо введения повышенной пошлины на лом), но в моём понимании это не имеет ничего общего со здоровой рыночной экономикой. Большого сюрприза в этой новости нет, тоже ожидаемо.

Металлурги подтвердили готовность предоставлять скидки по таким контрактам. При этом Минпромторг совместно с Минстроем продолжит работу по определению списка бенефициаров таких контрактов.

✔️ При обсуждении Гособоронзаказа (ГОЗ) шла речь о поставках металлопродукции по зафиксированной в контрактах цене. Металлурги выразили готовность не повышать контрактную цену и поставить необходимый объём металла по закрепленной в долгосрочных контрактах цене. Со своей стороны министерство планирует создать реестр исполнителей ГОЗ и предоставит металлургам референцию по объёмам их заказов за предыдущий период.

✔️ Из неподтверждённых источников стало известно, что участниками совещания было принято решение о предоставлении скидок по госстройкам, и теперь представители сталелитейной отрасли готовятся к встрече с премьер-министром Михаилом Мишустиным (делитесь прибылью, господа!).

👉 Удивительно, но в условиях суровой российской реальности даже подобного рода новости могут вселить оптимизм в участников рынка. Новых налогов не придумали – и это прекрасно! А делиться с государством прибылью в «жирные» для компаний периоды им уже давно не привыкать.

В целом впечатление от итогов состоявшегося совещания лично у меня сложилось нейтрально-позитивное. В том смысле, что могло быть и хуже. А потому панические атаки в отношении акций сталеваров, возможно, на время меня покинут. Но это не точно.

#сталь #NLMK #CHMF #MAGN

{kind=link}

🎤 Глава ВТБ Андрей Костин дал интервью агентству «РБК», основные тезисы которого я предлагаю вашему вниманию:

🔸 К концу года менеджмент ВТБ ждёт восстановление российской экономики до допандемийного уровня.

🔸 Для ускорения роста ВВП необходимо значительно улучшить транспортную инфраструктуру в стране.

🔸 Сейчас в мире очень много дешёвых денег, когда они закончатся мы можем столкнуться с новым кризисом.

🔸 При нефти $70 за баррель отечественная экономика чувствует себя хорошо.

🔸 Крупнейшие отечественные ритейлеры продолжат поглощать мелких игроков.

🔸 Политика Байдена в отношении России такая же противоречивая, как и у Трампа.

🔸 Доля американских инвесторов на рынке ОФЗ не такая существенная, и мы можем без них обойтись.

🔸 Бум на рынке частных инвестиций не прекратится с ростом ключевой ставки ЦБ. Частные инвесторы продолжат вкладывать средства на фондовом рынке, несмотря на повышение ставки и ограничения для неквалицированных инвесторов.

🔸 У российских банков в этом году будет рекордная прибыль.

🔸 Достаточность капитала позволяет ВТБ направлять на дивиденды половину прибыли.

👉 Я продолжаю держать акции ВТБ в своём портфеле (доля 2.3%), с прицелом на долгосрок, и верю в рост котировок и дивидендных выплат в перспективе ближайших лет.

#VTBR

🔸 К концу года менеджмент ВТБ ждёт восстановление российской экономики до допандемийного уровня.

🔸 Для ускорения роста ВВП необходимо значительно улучшить транспортную инфраструктуру в стране.

🔸 Сейчас в мире очень много дешёвых денег, когда они закончатся мы можем столкнуться с новым кризисом.

🔸 При нефти $70 за баррель отечественная экономика чувствует себя хорошо.

🔸 Крупнейшие отечественные ритейлеры продолжат поглощать мелких игроков.

🔸 Политика Байдена в отношении России такая же противоречивая, как и у Трампа.

🔸 Доля американских инвесторов на рынке ОФЗ не такая существенная, и мы можем без них обойтись.

🔸 Бум на рынке частных инвестиций не прекратится с ростом ключевой ставки ЦБ. Частные инвесторы продолжат вкладывать средства на фондовом рынке, несмотря на повышение ставки и ограничения для неквалицированных инвесторов.

🔸 У российских банков в этом году будет рекордная прибыль.

🔸 Достаточность капитала позволяет ВТБ направлять на дивиденды половину прибыли.

👉 Я продолжаю держать акции ВТБ в своём портфеле (доля 2.3%), с прицелом на долгосрок, и верю в рост котировок и дивидендных выплат в перспективе ближайших лет.

#VTBR

РБК

Глава ВТБ — РБК: «Превратиться в Северную Корею для нас невозможно»

Глава ВТБ Андрей Костин верит в восстановление экономики уже к концу года. О природной жадности бизнеса, причинах усиления роли силовиков в экономике и ожиданиях от встречи Путина и Байдена он

👨🏻⚕️ Весьма любопытное на мой взгляд интервью опубликовали сегодня «Ведомости» с ген.директором «Энел Россия» Стефаном Звегинцовым. Много интересной информации я оттуда почерпнул и любезно делюсь с вами основными тезисами:

✔️ Решение о продаже Рефтинской ГРЭС было непростым, поскольку Энел Россия лишилась около 40% EBITDA. Это был крупнейший актив компании в РФ, причём прибыльный, но в то же время и очень затратный (из-за постоянных инвестиций в технологии по снижению выбросов).

Хотя с точки зрения финансовой Энел Россия сильно пострадала и положение не выправиться, пока не будет введён второй ветропарк – Кольская ВЭС. С её запуском рассчитываем на восстановление финансовых показателей.

✔️ В совокупности Азовская и Кольская ВЭС будут давать порядка 40% EBITDA Энел Россия, несмотря на то что их мощности невелики в общей выработке (спасибо ДПМ!). То есть уже в 2023 году, когда обе станции заработают, компания будет чувствовать себя весьма комфортно.

✔️ Группа Enel уже давно «озеленяется», активно переходя от преимущественно тепловой генерации к ВИЭ: сегодня в портфеле из 88 ГВт установленной мощности 49 ГВт составляют ВИЭ. Для сравнения, в 2008 году на долю ВИЭ в структуре генерации Enel приходилось около 4,5 ГВт.

✔️ Из-за коронавирусных явлений изначально было заявлено об опоздании по 90-мегаваттной Азовской ВЭС в Ростовской области на 6 месяцев, однако благодаря усилиям проектной команды это опоздание удалось сократить до 5 месяцев. С 1 мая 2021 года Энел Россия начала продавать вырабатываемую ею энергию на оптовом рынке.

✔️ Ввод Кольской ВЭС мощностью 201 МВт запланирован на 1 мая 2022 года. Есть надежда на опережение графика.

✔️ Что касается финансовых расходов, то в прошлом году мы успешно провели работу над сокращением ставок по кредитам и существенно уменьшили долг, за счёт погашения большей его части с помощью средств, вырученных от продажи Рефтинской ГРЭС.

✔️ Вопрос улучшения див.политики можно будет обсуждать после 2023 года., пока слишком рано. Сегодня речь идёт о выплате ежегодно фиксированной суммы дивидендов по 3 млрд рублей. И, как вы знаете, выплаты за 2020 год будут произведены в 2023 году.

✔️ По итогам 1 кв.2021 года энергорынок демонстрирует существенное восстановление. За этот период Энел Россия выработала 5,5 млрд кВт ч (+15% г/г). Чистая прибыль также выросла – на 8% до 1,6 млрд руб. Хочется верить, что эта тенденция продолжится до конца года. Но прогнозы в сложившейся ситуации делать трудно.

✔️ Отрасль российской электрогенерации является структурно избыточной: конкуренция здесь очень высокая, что оказывает давление на цены. При этом, по оценкам Энел Россия, доля избыточной генерации в энергосистеме составляет порядка 10–12 ГВт, в основном это неэффективные блоки с низким коэффициентом использования установленной мощности. Это сложная правительственная задача, которую еще предстоит решить.

✔️ Осенью 2020 года материнская компания, группа Enel, объявила, что не получала никаких предложений от Интер РАО относительно покупки активов. К настоящему моменту ситуация не поменялась: на данном этапе не рассматривается продажа какого-либо актива.

#ENRU

✔️ Решение о продаже Рефтинской ГРЭС было непростым, поскольку Энел Россия лишилась около 40% EBITDA. Это был крупнейший актив компании в РФ, причём прибыльный, но в то же время и очень затратный (из-за постоянных инвестиций в технологии по снижению выбросов).

Хотя с точки зрения финансовой Энел Россия сильно пострадала и положение не выправиться, пока не будет введён второй ветропарк – Кольская ВЭС. С её запуском рассчитываем на восстановление финансовых показателей.

✔️ В совокупности Азовская и Кольская ВЭС будут давать порядка 40% EBITDA Энел Россия, несмотря на то что их мощности невелики в общей выработке (спасибо ДПМ!). То есть уже в 2023 году, когда обе станции заработают, компания будет чувствовать себя весьма комфортно.

✔️ Группа Enel уже давно «озеленяется», активно переходя от преимущественно тепловой генерации к ВИЭ: сегодня в портфеле из 88 ГВт установленной мощности 49 ГВт составляют ВИЭ. Для сравнения, в 2008 году на долю ВИЭ в структуре генерации Enel приходилось около 4,5 ГВт.

✔️ Из-за коронавирусных явлений изначально было заявлено об опоздании по 90-мегаваттной Азовской ВЭС в Ростовской области на 6 месяцев, однако благодаря усилиям проектной команды это опоздание удалось сократить до 5 месяцев. С 1 мая 2021 года Энел Россия начала продавать вырабатываемую ею энергию на оптовом рынке.

✔️ Ввод Кольской ВЭС мощностью 201 МВт запланирован на 1 мая 2022 года. Есть надежда на опережение графика.

✔️ Что касается финансовых расходов, то в прошлом году мы успешно провели работу над сокращением ставок по кредитам и существенно уменьшили долг, за счёт погашения большей его части с помощью средств, вырученных от продажи Рефтинской ГРЭС.

✔️ Вопрос улучшения див.политики можно будет обсуждать после 2023 года., пока слишком рано. Сегодня речь идёт о выплате ежегодно фиксированной суммы дивидендов по 3 млрд рублей. И, как вы знаете, выплаты за 2020 год будут произведены в 2023 году.

✔️ По итогам 1 кв.2021 года энергорынок демонстрирует существенное восстановление. За этот период Энел Россия выработала 5,5 млрд кВт ч (+15% г/г). Чистая прибыль также выросла – на 8% до 1,6 млрд руб. Хочется верить, что эта тенденция продолжится до конца года. Но прогнозы в сложившейся ситуации делать трудно.

✔️ Отрасль российской электрогенерации является структурно избыточной: конкуренция здесь очень высокая, что оказывает давление на цены. При этом, по оценкам Энел Россия, доля избыточной генерации в энергосистеме составляет порядка 10–12 ГВт, в основном это неэффективные блоки с низким коэффициентом использования установленной мощности. Это сложная правительственная задача, которую еще предстоит решить.

✔️ Осенью 2020 года материнская компания, группа Enel, объявила, что не получала никаких предложений от Интер РАО относительно покупки активов. К настоящему моменту ситуация не поменялась: на данном этапе не рассматривается продажа какого-либо актива.

#ENRU

Ведомости

Стефан Звегинцов: «Амбиции в развитии ВИЭ в России невелики»

Гендиректор «Энел Россия» объясняет, почему компания не боится рисковать, переходя на зеленую энергию

{kind=link}

⚠️ Внимание! Каждый участник этого паблика может стать миллионером!

Впервые в Телеграм появилось Реалити-Шоу, где крупный инвестор бесплатно рассказывает как зарабатывать серьезны деньги!

Копируйте сделки и идеи. Никакого инфобиза, только аналитика и свежие идеи инвестиций. Для новичков обучение и первые шаги. Все бесплатно

Короче, можно уже вступить в Первый ярд?

Впервые в Телеграм появилось Реалити-Шоу, где крупный инвестор бесплатно рассказывает как зарабатывать серьезны деньги!

Копируйте сделки и идеи. Никакого инфобиза, только аналитика и свежие идеи инвестиций. Для новичков обучение и первые шаги. Все бесплатно

Короче, можно уже вступить в Первый ярд?

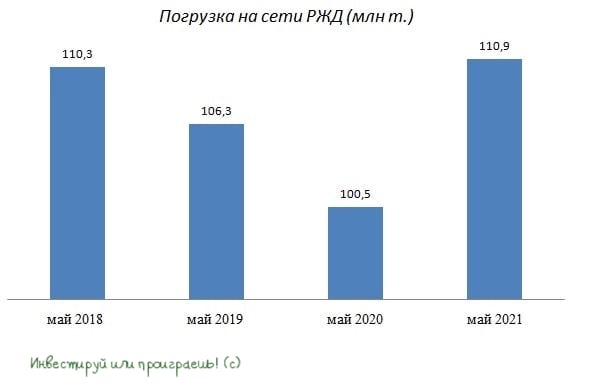

🚂 По оперативной информации погрузка на сети ОАО «Российские железные дороги» в мае 2021 года увеличилась на 10,3% (г/г) до 110,9 млн т.

❗️Отрадно отметить, что данный показатель оказался выше уровня погрузки мая 2019 года на 4,3%. Таким образом, можно говорить об уверенном росте грузооборота на российской железной дороге.

📈 Грузооборот за май 2021-го вырос на 8,3% (г/г) до 227,5 млрд тарифных тоннокилометров.

📈 Драйверами роста по-прежнему является погрузка угля, зерна и лома черных металлов.

🛢Погрузка нефти демонстрировала отрицательную динамику в период с января по апрель, однако в мае показатель вырос на 9,9% (г/г) до 17,7 млн т.

🧮 Летом я ожидаю роста погрузки нефти и нефтепродуктов, на фоне увеличения потребления углеводородов и смягчения соглашения в рамках ОПЕК+.

👉 Данная статистика позитивна для железнодорожных операторов в целом и Globaltrans в частности.

💼 Бумаги компании торгуются по привлекательным ценникам и могут быть интересными для покупок. Если вы ещё не читали обзор от Газпромбанка - почитайте, насладитесь.

#GLTR

❗️Отрадно отметить, что данный показатель оказался выше уровня погрузки мая 2019 года на 4,3%. Таким образом, можно говорить об уверенном росте грузооборота на российской железной дороге.

📈 Грузооборот за май 2021-го вырос на 8,3% (г/г) до 227,5 млрд тарифных тоннокилометров.

📈 Драйверами роста по-прежнему является погрузка угля, зерна и лома черных металлов.

🛢Погрузка нефти демонстрировала отрицательную динамику в период с января по апрель, однако в мае показатель вырос на 9,9% (г/г) до 17,7 млн т.

🧮 Летом я ожидаю роста погрузки нефти и нефтепродуктов, на фоне увеличения потребления углеводородов и смягчения соглашения в рамках ОПЕК+.

👉 Данная статистика позитивна для железнодорожных операторов в целом и Globaltrans в частности.

💼 Бумаги компании торгуются по привлекательным ценникам и могут быть интересными для покупок. Если вы ещё не читали обзор от Газпромбанка - почитайте, насладитесь.

#GLTR

{kind=link}

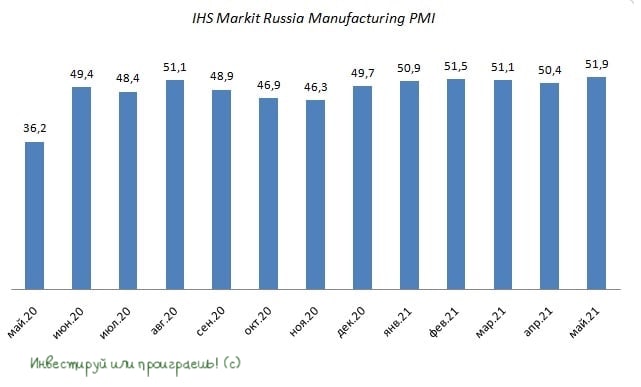

⚒ Промышленный PMI растёт уже пять месяцев подряд!

📃 Свежий отчёт агентства IHS Markit по деловой активности в российской промышленности порадовал нас позитивными данными.

📊 Индекс PMI, основанный на опросе менеджеров по закупкам компаний промышленного сектора, в мае вырос до 51,9 пункта, что является максимальным показателем с марта 2019 года.

📈 Данный показатель пять месяцев подряд находится выше отметки 50 пунктов, что указывает на рост промышленного производства.

🙍♀️ «Расширению способствовал возобновившийся рост новых заказов по мере роста спроса со стороны как отечественных, так и зарубежных клиентов», - поведала экономист IHS Markit Шиан Джонс.

❗️Статистика по росту погрузки на сети РЖД также подтверждает тенденцию уверенного восстановления отечественной экономики после «коронакризиса».

💼 На этом фоне я жду новых рекордов по индексу Мосбиржи! Что мы, впрочем, и наблюдаем в последнее время, на фоне растущих цен на нефть и предстоящей встречи Путина и Байдена, которая вселяет робкую надежду в инвесторов о возможном потеплении отношений между двумя странами. Хотя я отношусь к подобным перспективам весьма скептически и не жду каких-то прорывных решений от этой встречи.

#MACRO

📃 Свежий отчёт агентства IHS Markit по деловой активности в российской промышленности порадовал нас позитивными данными.

📊 Индекс PMI, основанный на опросе менеджеров по закупкам компаний промышленного сектора, в мае вырос до 51,9 пункта, что является максимальным показателем с марта 2019 года.

📈 Данный показатель пять месяцев подряд находится выше отметки 50 пунктов, что указывает на рост промышленного производства.

🙍♀️ «Расширению способствовал возобновившийся рост новых заказов по мере роста спроса со стороны как отечественных, так и зарубежных клиентов», - поведала экономист IHS Markit Шиан Джонс.

❗️Статистика по росту погрузки на сети РЖД также подтверждает тенденцию уверенного восстановления отечественной экономики после «коронакризиса».

💼 На этом фоне я жду новых рекордов по индексу Мосбиржи! Что мы, впрочем, и наблюдаем в последнее время, на фоне растущих цен на нефть и предстоящей встречи Путина и Байдена, которая вселяет робкую надежду в инвесторов о возможном потеплении отношений между двумя странами. Хотя я отношусь к подобным перспективам весьма скептически и не жду каких-то прорывных решений от этой встречи.

#MACRO

{kind=link}

Forwarded from ❸❻❺

📣 ВТБ Капитал провел онлайн-конференцию с менеджментом «Mail ru Group», основные тезисы которой я предлагаю вашему вниманию:

✔️ Игровой бизнес демонстрирует высокий темп роста. Компания планирует войти в TOP-25 мировых разработчиков игр.

✔️ Менеджмент видит значительный потенциал роста в сегменте онлайн-образовании и планирует активно инвестировать в развитие данного сегмента.

✔️ Интернет-реклама самый маржинальный бизнес в компании. Ускорение роста экономики в этом году позволит значительно нарастить доходы в этом сегменте, поскольку реклама цикличный бизнес.

✔️ Успешная реализация среднесрочной стратегии развития положительно отразится на капитализации компании. Менеджмент не доволен низким курсом своих ценных бумаг.

✔️ Mail ru и Сбер не собираются «разводиться».

✔️ Компания не планирует выплачивать дивиденды и делает ставку на сделки M&A.

📊 Бумаги Mail ru сейчас торгуются с мультипликатором P/S 3,8х, что на 26,3% ниже среднего пятилетнего значения. К примеру, у Яндекса мультипликатор составляет 7,3х.

👉 Однако моя внутренняя нелюбовь к сервисам MailRu не позволяет мне даже на текущих уровнях добавлять акции в наш модельный портфель. Пусть ещё упадут - тогда подумаем.

#MAIL

✔️ Игровой бизнес демонстрирует высокий темп роста. Компания планирует войти в TOP-25 мировых разработчиков игр.

✔️ Менеджмент видит значительный потенциал роста в сегменте онлайн-образовании и планирует активно инвестировать в развитие данного сегмента.

✔️ Интернет-реклама самый маржинальный бизнес в компании. Ускорение роста экономики в этом году позволит значительно нарастить доходы в этом сегменте, поскольку реклама цикличный бизнес.

✔️ Успешная реализация среднесрочной стратегии развития положительно отразится на капитализации компании. Менеджмент не доволен низким курсом своих ценных бумаг.

✔️ Mail ru и Сбер не собираются «разводиться».

✔️ Компания не планирует выплачивать дивиденды и делает ставку на сделки M&A.

📊 Бумаги Mail ru сейчас торгуются с мультипликатором P/S 3,8х, что на 26,3% ниже среднего пятилетнего значения. К примеру, у Яндекса мультипликатор составляет 7,3х.

👉 Однако моя внутренняя нелюбовь к сервисам MailRu не позволяет мне даже на текущих уровнях добавлять акции в наш модельный портфель. Пусть ещё упадут - тогда подумаем.

YouTube

Диалог с MAIL.RU GROUP

На конференции обсуждаем инвестиционный кейс компании Mail.ru Group, крупнейшего IT-холдинга в России. Говорим о долгосрочной стратегии развития компании и тенденциях на технологическом рынке России. На вопросы инвесторов отвечают Фёдор Рубцов, финансовый…

🎤 Интересное интервью главы «Черкизово» Сергея Михайлова сегодня опубликовал «Коммерсант», основные тезисы которого я предлагаю вашему вниманию:

🔸 Ситуация в отрасли напряженная на фоне роста себестоимости продукции, однако вертикальная интеграция Черкизово позволяет компании безболезненно проходить этот этап.

🔸 Цены на с/х продукцию с осени прошлого года растут по всеми миру и Россия находится в общем тренде.

🔸 Были опасения, что правительство РФ будет ограничивать рост цен реализации продукции, однако на практике всё оказалось не так страшно.

🔸 Компания завершила инвестиционный цикл в свиноводстве и будет развивать мясопереработку.

🔸 Отказ от покупки крупнейшего отечественного производителя индейки «Евродона» вызван повышенными биологическими рисками.

🔸 Сделки M&A рассматриваются во всех направлениях: растениеводство, курица, свинина, однако с этого года компания фокусируется на органическом росте.

🔸 Трехлетний бизнес-план предполагает среднегодовой рост по выручке на 10%, по EBITDA — на 11–12%.

🔸 Компания рассматривает возможность проведения SPO для увеличения free-float в среднесрочной перспективе.

👉 По текущим ценникам бумаги Черкизово выглядят малопривлекательными для покупок, однако при снижении котировок к отметке 1900 руб. можно покупать бумаги для диверсификации портфелей.

#GCHE

🔸 Ситуация в отрасли напряженная на фоне роста себестоимости продукции, однако вертикальная интеграция Черкизово позволяет компании безболезненно проходить этот этап.

🔸 Цены на с/х продукцию с осени прошлого года растут по всеми миру и Россия находится в общем тренде.

🔸 Были опасения, что правительство РФ будет ограничивать рост цен реализации продукции, однако на практике всё оказалось не так страшно.

🔸 Компания завершила инвестиционный цикл в свиноводстве и будет развивать мясопереработку.

🔸 Отказ от покупки крупнейшего отечественного производителя индейки «Евродона» вызван повышенными биологическими рисками.

🔸 Сделки M&A рассматриваются во всех направлениях: растениеводство, курица, свинина, однако с этого года компания фокусируется на органическом росте.

🔸 Трехлетний бизнес-план предполагает среднегодовой рост по выручке на 10%, по EBITDA — на 11–12%.

🔸 Компания рассматривает возможность проведения SPO для увеличения free-float в среднесрочной перспективе.

👉 По текущим ценникам бумаги Черкизово выглядят малопривлекательными для покупок, однако при снижении котировок к отметке 1900 руб. можно покупать бумаги для диверсификации портфелей.

#GCHE

Коммерсантъ

«Идет какой-то повальный пересмотр цен»

Столкнувшиеся с резким ростом себестоимости производители мяса с весны обсуждали с правительством инициативы по сдерживанию роста цен на свою продукцию. Жестких решений удалось избежать, но ситуация привела к падению производства мяса птицы, и конъюнктура…

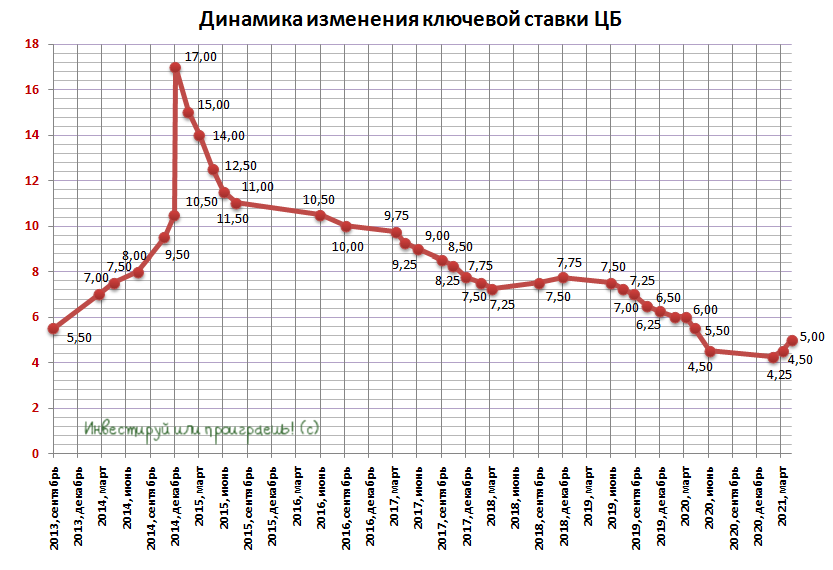

🏦 Интересный инсайд поступил с кулуаров Петербургского международного экономического форума.

Первый зампред Банка России Ксения Юдаева перед предстоящим 11 июня Советом директоров ЦБ относительно возможных сценариев с решением о ключевой ставке заявила следующее:

"Думаю, что варианты повышения ставки на 25 б.п. и 50 б.п. будут на столе. Именно их мы в последнее время и рассматривали. Про ноль не скажу, вероятность меньше, но стандарты - шаг в 25 б.п., и, может быть, обсудим 50 б.п.

Нужно очень внимательно оценивать все факторы при принятии решений, и инфляционные тренды смотреть не только с точки зрения общих цифр, но и с точки зрения того, как они раскладываются на временные и постоянные факторы и какое влияние все это имеет на инфляционные ожидания", - сказала Юдаева.

"Думаю, что снижение не будем рассматривать", - заключила она.

👉 Перевожу на русский язык: вероятность повышения ставки на 25 б.п. очень высокая, на 50 б.п. - высокая. Сохранение ставки на текущем уровне в 5,00% вряд ли состоится, не говоря уже про её снижение.

#ставка

Первый зампред Банка России Ксения Юдаева перед предстоящим 11 июня Советом директоров ЦБ относительно возможных сценариев с решением о ключевой ставке заявила следующее:

"Думаю, что варианты повышения ставки на 25 б.п. и 50 б.п. будут на столе. Именно их мы в последнее время и рассматривали. Про ноль не скажу, вероятность меньше, но стандарты - шаг в 25 б.п., и, может быть, обсудим 50 б.п.

Нужно очень внимательно оценивать все факторы при принятии решений, и инфляционные тренды смотреть не только с точки зрения общих цифр, но и с точки зрения того, как они раскладываются на временные и постоянные факторы и какое влияние все это имеет на инфляционные ожидания", - сказала Юдаева.

"Думаю, что снижение не будем рассматривать", - заключила она.

👉 Перевожу на русский язык: вероятность повышения ставки на 25 б.п. очень высокая, на 50 б.п. - высокая. Сохранение ставки на текущем уровне в 5,00% вряд ли состоится, не говоря уже про её снижение.

#ставка

{kind=link}

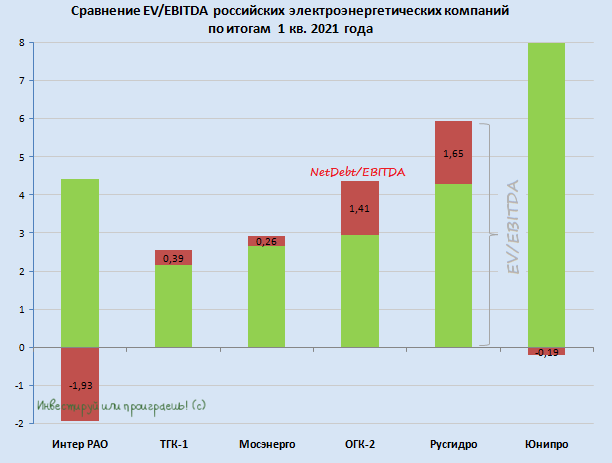

📊 А не пора ли нам заглянуть в сектор российской электрогенерации и обновить нашу сравнительную картинку с мультипликаторами, по итогам финансовых результатов за 1 кв. 2021 года? Я думаю, что самое время!

Постараюсь на сей раз оказаться весьма лаконичным и сэкономить ваше время на чтение, бегло пробежавшись по основным моментам и оставив ссылки на соответствующие посты по этой тематике, чтобы в случае необходимости вы просто вернулись бы и освежили в памяти материал.

Сразу отмечу, что Энел Россия я из нашего сравнительного обзора пока убрал, т.к. компания сейчас проходит активную фазу своего «озеленения», финансовые результаты по большому счёту на этой сравнительной диаграмме непоказательны, да и обиделся я на эту компанию после того, как они кинули нас с дивидендами за 2020 год.

Итак, поехали:

1️⃣ На первом месте по мультипликатору EV/EBITDA на сей раз (впервые на моей памяти) оказалась Интер РАО. Так уж совпало, но именно сейчас я положил свой инвестиционный глаз на эту компанию и присматриваю её в свой инвестиционный портфель, однако из-за того, что никак не решусь распрощаться с акциями ФСК ЕЭС, это всё так и остаётся пока на уровне желаний.

Интер РАО - это чемпион российской электроэнергетики, который уже сейчас получил хорошую долю в ДПМ-2 и примет участие в проекте Восток Ойл, что должно поспособствовать в перспективе ближайших нескольких лет переоценке котировок акций.

Дивидендной щедрости тут пока что ждать не приходится, несмотря на солидную денежную кубышку на счетах компании, поэтому эта инвестиционная идея исключительно для терпеливых, но очень расчётливых.

2️⃣ - 3️⃣ C небольшим отрывом второе и третье места поделили между собой ТГК-1 и Мосэнерго, и в обоих случаях я рекомендую с большой осторожностью относиться к этим двум компаниям и чётко понимать, что спасибо здесь нужно сказать только более холодной, чем обычно, зиме – по большому счёту, разовому фактору.

У ТГК-1 в этом году установленная мощность, которую она реализует по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов. Та же участь поджидает и Мосэнерго, для которой программа ДПМ будет ознаменована падением повышенных платежей уже четвёртый год кряду.

4️⃣ А вот акционерам ОГК-2 ещё предстоит насладиться в течение ближайших двух лет повышенными ДПМ-платежами, поэтому из трёх дочек ГЭХа я отдаю предпочтение ей, даже несмотря на самую скромную дивидендную доходность по итогам 2020 года.

5️⃣ Также одной из инвестиционных надежд в моём портфеле являются акции Русгидро, которые снова попали туда после того, как однажды осенью компания порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшились и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня тогда обратить внимание на эти бумаги. И действительно, выплаты за 2020 год обещают оказаться рекордными в абсолютном выражении, а дивидендную политику в текущем виде компания продлила ещё на 6 лет, планируя и дальше направлять на выплаты 50% от ЧП по МСФО.

6️⃣ Наконец, Юнипро. Классика жанра последних лет и потенциальный дивидендный герой. Компания осторожно начала повышать дивидендные выплаты, однако уже сейчас настраивает акционеров на то, что долгожданные 0,317 руб. на бумагу они, возможно, увидят только в следующем году. Хотя ранее шла речь о 2021 году.

Впрочем, вспоминая историю с восстановлением третьего энергоблока Берёзовской ГРЭС и многократный сдвиг даты торжественного запуска вправо, к этим задержкам уже давно пора привыкнуть. Если такая привычка так и не выработалась – лучше подыскать в портфель других кандидатов.

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO

Постараюсь на сей раз оказаться весьма лаконичным и сэкономить ваше время на чтение, бегло пробежавшись по основным моментам и оставив ссылки на соответствующие посты по этой тематике, чтобы в случае необходимости вы просто вернулись бы и освежили в памяти материал.

Сразу отмечу, что Энел Россия я из нашего сравнительного обзора пока убрал, т.к. компания сейчас проходит активную фазу своего «озеленения», финансовые результаты по большому счёту на этой сравнительной диаграмме непоказательны, да и обиделся я на эту компанию после того, как они кинули нас с дивидендами за 2020 год.

Итак, поехали:

1️⃣ На первом месте по мультипликатору EV/EBITDA на сей раз (впервые на моей памяти) оказалась Интер РАО. Так уж совпало, но именно сейчас я положил свой инвестиционный глаз на эту компанию и присматриваю её в свой инвестиционный портфель, однако из-за того, что никак не решусь распрощаться с акциями ФСК ЕЭС, это всё так и остаётся пока на уровне желаний.

Интер РАО - это чемпион российской электроэнергетики, который уже сейчас получил хорошую долю в ДПМ-2 и примет участие в проекте Восток Ойл, что должно поспособствовать в перспективе ближайших нескольких лет переоценке котировок акций.

Дивидендной щедрости тут пока что ждать не приходится, несмотря на солидную денежную кубышку на счетах компании, поэтому эта инвестиционная идея исключительно для терпеливых, но очень расчётливых.

2️⃣ - 3️⃣ C небольшим отрывом второе и третье места поделили между собой ТГК-1 и Мосэнерго, и в обоих случаях я рекомендую с большой осторожностью относиться к этим двум компаниям и чётко понимать, что спасибо здесь нужно сказать только более холодной, чем обычно, зиме – по большому счёту, разовому фактору.

У ТГК-1 в этом году установленная мощность, которую она реализует по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов. Та же участь поджидает и Мосэнерго, для которой программа ДПМ будет ознаменована падением повышенных платежей уже четвёртый год кряду.

4️⃣ А вот акционерам ОГК-2 ещё предстоит насладиться в течение ближайших двух лет повышенными ДПМ-платежами, поэтому из трёх дочек ГЭХа я отдаю предпочтение ей, даже несмотря на самую скромную дивидендную доходность по итогам 2020 года.

5️⃣ Также одной из инвестиционных надежд в моём портфеле являются акции Русгидро, которые снова попали туда после того, как однажды осенью компания порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшились и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня тогда обратить внимание на эти бумаги. И действительно, выплаты за 2020 год обещают оказаться рекордными в абсолютном выражении, а дивидендную политику в текущем виде компания продлила ещё на 6 лет, планируя и дальше направлять на выплаты 50% от ЧП по МСФО.

6️⃣ Наконец, Юнипро. Классика жанра последних лет и потенциальный дивидендный герой. Компания осторожно начала повышать дивидендные выплаты, однако уже сейчас настраивает акционеров на то, что долгожданные 0,317 руб. на бумагу они, возможно, увидят только в следующем году. Хотя ранее шла речь о 2021 году.

Впрочем, вспоминая историю с восстановлением третьего энергоблока Берёзовской ГРЭС и многократный сдвиг даты торжественного запуска вправо, к этим задержкам уже давно пора привыкнуть. Если такая привычка так и не выработалась – лучше подыскать в портфель других кандидатов.

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO

{kind=link}

🎤 Интересное интервью главы «АФК Система» Владимира Евтушенкова агентству «РБК», основные тезисы которого я предлагаю вашему вниманию:

🔸 «Медси, «Степь» и «Биннофарм групп» готовы к IPO, которые могут состояться при благоприятной рыночной конъюнктуре.

🔸 Холдинг фокусируется на создании инновационных компаний, которые в рамках IPO будут оценены по высоким мультипликаторам.

🔸 Активы цифровой экономики могут стоить десятки миллиардов долларов даже при наличии операционного убытка.

🔸 Долговая нагрузка АФК находится на комфортном уровне и менеджмент не планирует существенно сокращать долг, отдавая предпочтение сделкам M&A.

🔸 Акции «Детского мира» были проданы, поскольку стало понятно, что высокого темпа роста бизнеса больше ожидать не стоит.

🔸 Все действующие дочерние компании АФК способны демонстрировать высокий темп роста.

🔸 МТС очень активно идет по пути трансформации из телекоммуникационной компании в ИT-компанию, потому что там другие мультипликаторы стоимости.

🔸 МТС-банк по ряду показателей опережает Тинькофф Банк. Возможно, что уже в следующем году банк проведет IPO.

🔸 Холдинг не боится давления со стороны государства, поскольку сфокусирован не на выплате огромных дивидендов, а на развитии бизнеса.

👉 IPO дочерних компаний положительно отразится на капитализации АФК Система, бумаги которой выглядят привлекательными для покупок при ценнике 28 руб. Правда, на текущий момент времени я по-прежнему остаюсь вне этой истории.

#AFKS #MTSS #DSKY

🔸 «Медси, «Степь» и «Биннофарм групп» готовы к IPO, которые могут состояться при благоприятной рыночной конъюнктуре.

🔸 Холдинг фокусируется на создании инновационных компаний, которые в рамках IPO будут оценены по высоким мультипликаторам.

🔸 Активы цифровой экономики могут стоить десятки миллиардов долларов даже при наличии операционного убытка.

🔸 Долговая нагрузка АФК находится на комфортном уровне и менеджмент не планирует существенно сокращать долг, отдавая предпочтение сделкам M&A.

🔸 Акции «Детского мира» были проданы, поскольку стало понятно, что высокого темпа роста бизнеса больше ожидать не стоит.

🔸 Все действующие дочерние компании АФК способны демонстрировать высокий темп роста.

🔸 МТС очень активно идет по пути трансформации из телекоммуникационной компании в ИT-компанию, потому что там другие мультипликаторы стоимости.

🔸 МТС-банк по ряду показателей опережает Тинькофф Банк. Возможно, что уже в следующем году банк проведет IPO.

🔸 Холдинг не боится давления со стороны государства, поскольку сфокусирован не на выплате огромных дивидендов, а на развитии бизнеса.

👉 IPO дочерних компаний положительно отразится на капитализации АФК Система, бумаги которой выглядят привлекательными для покупок при ценнике 28 руб. Правда, на текущий момент времени я по-прежнему остаюсь вне этой истории.

#AFKS #MTSS #DSKY

РБК

Владимир Евтушенков — РБК: «К удивлению многих, мы выжили»

Владелец АФК «Система» Владимир Евтушенков рассказал, как компания оправилась от национализации «Башнефти» и выплаты штрафа на 100 млрд руб., какие новые IPO готовит и почему перестала бояться брать в

📈 Акции российских застройщиков ЛСР, ПИК и Эталон получили сегодня поддержку в виде позитивной порции новостей от Владимира Путина, касательно льготной ипотеки.

И переоценить их важность для рынка недвижимости сложно, учитывая, что за последний год доля заключённых контрактов с участием ипотечных средств значительно выросла у всех отечественных застройщиков и уже уверенно перевалила за 50%.

"Предлагаю продлить эту программу для всех регионов России ещё на один год, до 1 июля следующего года. Но при этом чуть-чуть приподнимем саму ставку и будут внесены некоторые изменения. А именно, ставка по льготной ипотеке составит 7%, а предельную сумму нужно будет сделать единой для всех регионов РФ - 3 млн рублей", - заявил президент.

👨👩👧👦 Одновременно власти приняли решение внести изменения в программу семейной ипотеки, ставка по которой составляет 6% годовых. Сейчас право на участие в этой программе имеют семьи, в которых после 2018 года родился второй или третий ребенок, но теперь семья даже с одним ребёнком сможет взять ипотеку по льготной ставке 6%, купить жильё на первичном рынке или рефинансировать ранее взятый ипотечный кредит:

"Предлагаю расширить её, распространить на все семьи, где растут дети, родившиеся после 1 января 2018 года, даже если в семье пока ещё один ребёнок", - заявил президент.

Максимальный кредитный лимит для Москвы и Московской области, Санкт-Петербурга и Ленинградской области составит 12 млн рублей, для других регионов - 6 млн рублей.

👉 На текущий момент у меня в портфеле присутствуют акции ЛСР (с долей в 2,3%), и я немного жалею, что так и не решился в середине мая нарастить своё присутствие в этих бумагах, когда рассуждал о будущем отрасли.

#LSRG #ETLN #PIKK

И переоценить их важность для рынка недвижимости сложно, учитывая, что за последний год доля заключённых контрактов с участием ипотечных средств значительно выросла у всех отечественных застройщиков и уже уверенно перевалила за 50%.

"Предлагаю продлить эту программу для всех регионов России ещё на один год, до 1 июля следующего года. Но при этом чуть-чуть приподнимем саму ставку и будут внесены некоторые изменения. А именно, ставка по льготной ипотеке составит 7%, а предельную сумму нужно будет сделать единой для всех регионов РФ - 3 млн рублей", - заявил президент.

👨👩👧👦 Одновременно власти приняли решение внести изменения в программу семейной ипотеки, ставка по которой составляет 6% годовых. Сейчас право на участие в этой программе имеют семьи, в которых после 2018 года родился второй или третий ребенок, но теперь семья даже с одним ребёнком сможет взять ипотеку по льготной ставке 6%, купить жильё на первичном рынке или рефинансировать ранее взятый ипотечный кредит:

"Предлагаю расширить её, распространить на все семьи, где растут дети, родившиеся после 1 января 2018 года, даже если в семье пока ещё один ребёнок", - заявил президент.

Максимальный кредитный лимит для Москвы и Московской области, Санкт-Петербурга и Ленинградской области составит 12 млн рублей, для других регионов - 6 млн рублей.

👉 На текущий момент у меня в портфеле присутствуют акции ЛСР (с долей в 2,3%), и я немного жалею, что так и не решился в середине мая нарастить своё присутствие в этих бумагах, когда рассуждал о будущем отрасли.

#LSRG #ETLN #PIKK

{kind=link}

🤷♂️ Если вы по-прежнему опасаетесь инициатив от Андрея Рэмовича, который искренне считает, что отечественные металлурги всех нахлобучили, и его резких высказываний в отношении них с призывом вернуть с них 100 млрд рублей, просто почитайте как высказался Владимир Путин по этому вопросу, в рамках проходящего в Санкт-Петербурге международного экономического форума:

"Я прошу коллег. Я их всех знаю поименно, мы с ними знакомы много лет - не обижаться на Андрея Рэмовича Белоусова, он в таком запале дискуссионном может быть высказался неколько резковато".

🤦 У каждого из нас на работе есть подобные Белоусову коллеги (зачастую, дедушки), к идеям и инициативам которых руководство относится с высокой долей скепсиса и иронии. Их фантазии, порой, бьют через край, но к ним совершенно не относятся серьёзно. У меня ощущение, что Белоусов, даже несмотря на свой ещё относительно молодой возраст 60+, из той же серии. Печально только, что будучи вице-премьером надо всё же фильтровать поток высказываний, ведь словесные интервенции из его уст приводят к губительной волатильности на рынках, но это уже вопрос другой.

Вернёмся всё же к высказываниям российского президента на этот счёт:

"Рост внутренних цен вслед за мировыми на продукцию металлургов позволил им получить сверхдоходы, и нужно решать проблему перекосов в экономике, а инструменты известны.

Хочется такие сверхдоходы получать не только на экспорте, но и внутри страны. Понять металлургов можно: что же терять деньги, если их можно заработать. С другой стороны, это приводит к перекосам в экономике", - сказал он.

При этом Путин пообещал, что алгоритм ценообразования в конечном счёте будет найден:

"Возможно перейти к долгосрочным контрактам, например, в области оборонно-промышленного комплекса или в области строительства, ведь для производителя металлургической промышленности, это тоже очень важно, это же так называемый якорный заказ для них. Если они будут знать, что они стабильно продадут какой-то объём, это имеет значение для экономики крупных наших металлургических предприятий.

Если заключить контракт, даже не по фиксированным ценам, а выработав определённые правила, определенную схему ценообразования - и всё, и это будет работать. Надо только сделать своевременно. И такой алгоритм будет найден".

👉 Градус давления в отношении отечественных сталеваров, по моим личным ощущениям, вновь удалось потушить, после второй волны словесных нападков со стороны Белоусова. А потому серьёзных поводов для паники я по-прежнему не вижу, хотя и чрезмерного оптимизма в отношении отрасли у меня нет. Особенно когда ко всем имеющимся рискам добавляется теперь ещё и высокая вероятность введения уже летом углеродного налога в Европе, призванного также поучаствовать в официальном рэкете добывающих компаний, через плату за выбросы СО2.

💼 В общем пока продолжаю держать бумаги НЛМК и Северстали в своём портфеле. Дальше – видно будет.

#сталь #CHMF #NLMK #MAGN

"Я прошу коллег. Я их всех знаю поименно, мы с ними знакомы много лет - не обижаться на Андрея Рэмовича Белоусова, он в таком запале дискуссионном может быть высказался неколько резковато".

🤦 У каждого из нас на работе есть подобные Белоусову коллеги (зачастую, дедушки), к идеям и инициативам которых руководство относится с высокой долей скепсиса и иронии. Их фантазии, порой, бьют через край, но к ним совершенно не относятся серьёзно. У меня ощущение, что Белоусов, даже несмотря на свой ещё относительно молодой возраст 60+, из той же серии. Печально только, что будучи вице-премьером надо всё же фильтровать поток высказываний, ведь словесные интервенции из его уст приводят к губительной волатильности на рынках, но это уже вопрос другой.

Вернёмся всё же к высказываниям российского президента на этот счёт:

"Рост внутренних цен вслед за мировыми на продукцию металлургов позволил им получить сверхдоходы, и нужно решать проблему перекосов в экономике, а инструменты известны.

Хочется такие сверхдоходы получать не только на экспорте, но и внутри страны. Понять металлургов можно: что же терять деньги, если их можно заработать. С другой стороны, это приводит к перекосам в экономике", - сказал он.

При этом Путин пообещал, что алгоритм ценообразования в конечном счёте будет найден:

"Возможно перейти к долгосрочным контрактам, например, в области оборонно-промышленного комплекса или в области строительства, ведь для производителя металлургической промышленности, это тоже очень важно, это же так называемый якорный заказ для них. Если они будут знать, что они стабильно продадут какой-то объём, это имеет значение для экономики крупных наших металлургических предприятий.

Если заключить контракт, даже не по фиксированным ценам, а выработав определённые правила, определенную схему ценообразования - и всё, и это будет работать. Надо только сделать своевременно. И такой алгоритм будет найден".

👉 Градус давления в отношении отечественных сталеваров, по моим личным ощущениям, вновь удалось потушить, после второй волны словесных нападков со стороны Белоусова. А потому серьёзных поводов для паники я по-прежнему не вижу, хотя и чрезмерного оптимизма в отношении отрасли у меня нет. Особенно когда ко всем имеющимся рискам добавляется теперь ещё и высокая вероятность введения уже летом углеродного налога в Европе, призванного также поучаствовать в официальном рэкете добывающих компаний, через плату за выбросы СО2.

💼 В общем пока продолжаю держать бумаги НЛМК и Северстали в своём портфеле. Дальше – видно будет.

#сталь #CHMF #NLMK #MAGN

{kind=link}

👨⚖️ В свете того, что ВТБ на сегодняшний день владеет существенным пакетом акций Магнита (17,3%), было весьма любопытно послушать выступление первого зампреда ВТБ Юрия Соловьёва касательно этого российского ритейлера и его дальнейших перспектив, в свете грядущей покупки Дикси.

Традиционно предлагаю вашему вниманию основные тезисы:

✔️ Российский рынок организованной розницы пока находится на невысоком уровне консолидации.

"Если вы сравните рынок цивилизованного ритейла в большинстве и развитых, и развивающихся стран с высокой степенью развитости рынка, то там несколько лидеров удерживают 60-80% рынка. У нас этот показатель всё равно меньше 40% до сих пор в масштабе страны, а если посмотрите по нашим регионам, то там вообще картина еще более разнообразна".

✔️ Слияние крупных компаний в ритейле дает существенные преимущества, за счёт синергии закупок и логистики:

"Покупая Дикси, Магнит добавляет регионы и добавляет плотность покрытия в тех регионах, в которых он присутствует. Это чётко зафиксировано в стратегии, мы двигаемся в этом направлении, и я надеюсь, будем и дальше продолжать это движение".

✔️При этом покупка таких активов, как Дикси - сложный процесс, в ходе которого покупатель должен решать несколько сложных задач:

"Нужно правильно купить, нужно не переплатить, нужно не потерять персонал. Конечно, это сложный проект. Сама по себе сложная сделка, и, конечно, есть риски интеграции, но их можно "переварить". Но вариантов немного: или купить, или надо было самим открывать две с лишним тысячи магазинов".

✔️ Для ВТБ инвестиции в Магнит – это по-прежнему долгосрочный проект:

"Магнит медленно, но уверенно растёт, выплачивает дивиденды. Мы думали, что справимся чуть быстрее, но существующим акционерам потребовалось чуть больше времени разобраться, чем планировалось изначально. Бизнес сам по себе очень сложный, плюс пандемия и масса других вещей, поэтому процесс удлинился слегка.

Тем не менее, мы верим и видим, что у компании отличные перспективы и большое будущее, так что Магнит пока остаётся нашим долгосрочным проектом".

#VTBR #MGNT

Традиционно предлагаю вашему вниманию основные тезисы:

✔️ Российский рынок организованной розницы пока находится на невысоком уровне консолидации.

"Если вы сравните рынок цивилизованного ритейла в большинстве и развитых, и развивающихся стран с высокой степенью развитости рынка, то там несколько лидеров удерживают 60-80% рынка. У нас этот показатель всё равно меньше 40% до сих пор в масштабе страны, а если посмотрите по нашим регионам, то там вообще картина еще более разнообразна".

✔️ Слияние крупных компаний в ритейле дает существенные преимущества, за счёт синергии закупок и логистики:

"Покупая Дикси, Магнит добавляет регионы и добавляет плотность покрытия в тех регионах, в которых он присутствует. Это чётко зафиксировано в стратегии, мы двигаемся в этом направлении, и я надеюсь, будем и дальше продолжать это движение".

✔️При этом покупка таких активов, как Дикси - сложный процесс, в ходе которого покупатель должен решать несколько сложных задач:

"Нужно правильно купить, нужно не переплатить, нужно не потерять персонал. Конечно, это сложный проект. Сама по себе сложная сделка, и, конечно, есть риски интеграции, но их можно "переварить". Но вариантов немного: или купить, или надо было самим открывать две с лишним тысячи магазинов".

✔️ Для ВТБ инвестиции в Магнит – это по-прежнему долгосрочный проект:

"Магнит медленно, но уверенно растёт, выплачивает дивиденды. Мы думали, что справимся чуть быстрее, но существующим акционерам потребовалось чуть больше времени разобраться, чем планировалось изначально. Бизнес сам по себе очень сложный, плюс пандемия и масса других вещей, поэтому процесс удлинился слегка.

Тем не менее, мы верим и видим, что у компании отличные перспективы и большое будущее, так что Магнит пока остаётся нашим долгосрочным проектом".

#VTBR #MGNT

{kind=link}