Forwarded from ❸❻❺

💰 Совет директоров ВСМПО-АВИСМА рекомендовал не выплачивать дивиденды за 2020 год.

🙅♂️ Впервые на моей практике (а возможно и в новейшей истории) акционеры компании останутся без годовых дивидендов, и причиной тому - коронавирусный кризис, который обернулся для ВСМПО-АВИСМА падением чистой прибыли по итогам 2020 года в 2,4 раза.

💼 Справедливости ради, нельзя забывать и о программе байбэка, которую компания запустила в прошлом году, с намерением выкупить свои акции на сумму до 5 млрд рублей до конца 2021 года. Честно говоря, не знаю чем закончилась эта история, но что-то мне подсказывает, что она была благополучно осуществлена.

📉 Как бы то ни было, акции ВСМПО-АВИСМА не сильно обрадовались этой новости и оказались под давлением на торгах во вторник. Приобретать эти бумаги в наш модельный портфель у меня планов нет.

#VSMPO

🙅♂️ Впервые на моей практике (а возможно и в новейшей истории) акционеры компании останутся без годовых дивидендов, и причиной тому - коронавирусный кризис, который обернулся для ВСМПО-АВИСМА падением чистой прибыли по итогам 2020 года в 2,4 раза.

💼 Справедливости ради, нельзя забывать и о программе байбэка, которую компания запустила в прошлом году, с намерением выкупить свои акции на сумму до 5 млрд рублей до конца 2021 года. Честно говоря, не знаю чем закончилась эта история, но что-то мне подсказывает, что она была благополучно осуществлена.

📉 Как бы то ни было, акции ВСМПО-АВИСМА не сильно обрадовались этой новости и оказались под давлением на торгах во вторник. Приобретать эти бумаги в наш модельный портфель у меня планов нет.

#VSMPO

{kind=link}

💰 Как я и предполагал совсем недавно, дивиденды Башнефти за 2020 год оказались нулевыми – такое решение принял Совет директоров на состоявшемся накануне заседании.

По обыкновенным акциям Башнефти получился чистый ноль, а по префам – символические 0,1 руб., предусмотренные див.уставом. Но с учётом стоимости одной акции вряд ли кто-то воспримет ДД=0,01% серьёзно, а потому даже дату дивидендной отсечки писать не буду, большого смысла в этом нет.

🧐 Любопытно, но несмотря на то, что новость появилась в центре раскрытия корпоративной информации вчера в 19:30мск, где-то с полудня и далее в течение дня были замечены активные продажи привилегированных акций Башнефти, на высоких объёмах. Видимо, кто-то узнал информацию раньше нас, как это часто бывает.

🤦♂️ Хотя я удивляюсь тем оптимистам, которые в комментариях к предыдущему посту тешили себя дивидендными надеждами, а кто-то даже пытался упрекать вашего покорного слугу в пессимизме:

📝 «В бюджете башкирии заложены дивы от башни на 7 ярдов, а вы продолжайте верить в околонулевые дивы»

📝 «Нераспределенка прошлых лет есть может дадут рублей 10»

К сожалению не дали. Возможно, в более удачном для нефтяников 2021 году акционеры получат более внушительные выплаты, хотя в случае с Башнефтью я очень осторожно подхожу к подобным ожиданиям.

👉 Но одно я могу сказать точно: действительно, складывается впечатление, что ниже падать акциям уже просто некуда. Не подумайте – я ни в коем случае не призываю к покупке бумаг, а вот продавать на текущих уровнях становится действительно жалко, даже при всём багаже корпоративной катастрофы в компании.

#BANE

По обыкновенным акциям Башнефти получился чистый ноль, а по префам – символические 0,1 руб., предусмотренные див.уставом. Но с учётом стоимости одной акции вряд ли кто-то воспримет ДД=0,01% серьёзно, а потому даже дату дивидендной отсечки писать не буду, большого смысла в этом нет.

🧐 Любопытно, но несмотря на то, что новость появилась в центре раскрытия корпоративной информации вчера в 19:30мск, где-то с полудня и далее в течение дня были замечены активные продажи привилегированных акций Башнефти, на высоких объёмах. Видимо, кто-то узнал информацию раньше нас, как это часто бывает.

🤦♂️ Хотя я удивляюсь тем оптимистам, которые в комментариях к предыдущему посту тешили себя дивидендными надеждами, а кто-то даже пытался упрекать вашего покорного слугу в пессимизме:

📝 «В бюджете башкирии заложены дивы от башни на 7 ярдов, а вы продолжайте верить в околонулевые дивы»

📝 «Нераспределенка прошлых лет есть может дадут рублей 10»

К сожалению не дали. Возможно, в более удачном для нефтяников 2021 году акционеры получат более внушительные выплаты, хотя в случае с Башнефтью я очень осторожно подхожу к подобным ожиданиям.

👉 Но одно я могу сказать точно: действительно, складывается впечатление, что ниже падать акциям уже просто некуда. Не подумайте – я ни в коем случае не призываю к покупке бумаг, а вот продавать на текущих уровнях становится действительно жалко, даже при всём багаже корпоративной катастрофы в компании.

#BANE

{kind=link}

💰 Ну а раз уж сегодня дивидендная тематика в наших постах активно присутствует, не могу не сообщить и про Детский мир, совет директоров которого рекомендовал утвердить финальные дивиденды за 2020 год в размере 6,07 руб. на акцию.

Ранее Детский мир сообщал, что планирует направить в качестве итоговых выплат акционерам 100% от ЧП по РСБУ за 4 кв. 2020 года (4,5 млрд рублей), и благополучно исполнил своё обещание.

🧮 Таким образом, в совокупности с ранее выплаченными промежуточными дивидендами за 9 месяцев 2020 года (5,08 руб. на акцию) итоговый дивиденд за 2020 год составит 11,15 руб. на акцию, а годовая ДД оценивается на уровне 7,5%.

🗓 Дивидендная отсечка намечена на 8 июля (с учётом режима торгов Т+2).

#DSKY

Ранее Детский мир сообщал, что планирует направить в качестве итоговых выплат акционерам 100% от ЧП по РСБУ за 4 кв. 2020 года (4,5 млрд рублей), и благополучно исполнил своё обещание.

🧮 Таким образом, в совокупности с ранее выплаченными промежуточными дивидендами за 9 месяцев 2020 года (5,08 руб. на акцию) итоговый дивиденд за 2020 год составит 11,15 руб. на акцию, а годовая ДД оценивается на уровне 7,5%.

🗓 Дивидендная отсечка намечена на 8 июля (с учётом режима торгов Т+2).

#DSKY

{kind=link}

🖌 Всё, денонсация соглашения между РФ и Нидерландами об избежании двойного налогообложения состоялась, Владимир Путин сегодня официально подписал этот документ.

🤔 А это значит, что теперь пришёл черёд ждать появления точечных льгот в налоговом кодексе РФ, в отношении публичных компаний, зарегистрированных в Нидерландах, уж точно. Чтобы акционерам X5 Group было не так грустно из-за возросшей почти вдвое налоговой нагрузки.

#FIVE

🤔 А это значит, что теперь пришёл черёд ждать появления точечных льгот в налоговом кодексе РФ, в отношении публичных компаний, зарегистрированных в Нидерландах, уж точно. Чтобы акционерам X5 Group было не так грустно из-за возросшей почти вдвое налоговой нагрузки.

#FIVE

{kind=link}

🚂 Интересная ситуация складывается на рынке железнодорожных перевозок.

📃 Журнал РЖД-партнёр ежеквартально проводит исследование в сфере оценки потребителями качества услуг на рынке грузоперевозок железнодорожным транспортом, основные тезисы которого я предлагаю вашему вниманию:

🔸 В 1 кв. 2021 года лишь единицы грузоотправителей говорили об обеспечении того или иного типа подвижного состава под погрузку на приемлемом уровне.

🔸 На рынке наблюдается нехватка подвижного состава под химические грузы, автомобили, лесопромышленную продукцию, лома черных металлов и строительных грузов. Железнодорожные операторы повышают ставки на аренду вагонов.

🔸 Во 2 квартале эта тенденция сохраняется.

🔸 Грузоотправители винят во всём операторов, указывая на искусственный дефицит вагонов, что является правдой, поскольку последние 5 лет парк грузовых вагонов в России избыточен.

❗️Текущая ситуация во многом напоминает события в чёрной металлургии, когда с осени 2020 года ускорился спрос на сталь, при этом металлурги не спешили увеличивать загрузку производственных мощностей, что спровоцировало резкий рост цен на металлопрокат.

👉 Для себя я в очередной раз подчеркнул, что бумаги железнодорожного оператора Globaltrans сейчас торгуются по привлекательным ценникам и могут быть интересными для покупок.

#GLTR

📃 Журнал РЖД-партнёр ежеквартально проводит исследование в сфере оценки потребителями качества услуг на рынке грузоперевозок железнодорожным транспортом, основные тезисы которого я предлагаю вашему вниманию:

🔸 В 1 кв. 2021 года лишь единицы грузоотправителей говорили об обеспечении того или иного типа подвижного состава под погрузку на приемлемом уровне.

🔸 На рынке наблюдается нехватка подвижного состава под химические грузы, автомобили, лесопромышленную продукцию, лома черных металлов и строительных грузов. Железнодорожные операторы повышают ставки на аренду вагонов.

🔸 Во 2 квартале эта тенденция сохраняется.

🔸 Грузоотправители винят во всём операторов, указывая на искусственный дефицит вагонов, что является правдой, поскольку последние 5 лет парк грузовых вагонов в России избыточен.

❗️Текущая ситуация во многом напоминает события в чёрной металлургии, когда с осени 2020 года ускорился спрос на сталь, при этом металлурги не спешили увеличивать загрузку производственных мощностей, что спровоцировало резкий рост цен на металлопрокат.

👉 Для себя я в очередной раз подчеркнул, что бумаги железнодорожного оператора Globaltrans сейчас торгуются по привлекательным ценникам и могут быть интересными для покупок.

#GLTR

{kind=link}

🕳 Санкционная история с газопроводом «Северный поток - 2» завершена.

👨💼 «Газопровод был почти достроен к тому времени, когда я вступил в должность. Я думаю, что введение санкций сейчас было бы контрпродуктивным с точки зрения наших отношений с Европой», - заявил американский президент Джо Байден в интервью агентству Bloomberg.

🇩🇪 Канцлер Германии Ангела Меркель приветствовала это решение и заявила, что обсудит этот проект с Байденом на саммите G-7 в Великобритании в следующем месяце.

🏗 Работы по проекту были приостановлены в декабре 2019 года после того, как швейцарская Allseas отказалась от укладки труб из-за возможных санкций со стороны США. С декабря 2020 года строительство газопровода было возобновлено после годовой паузы. Готовность «Северного потока - 2» в настоящее время составляет 95%.

👉 Я нисколько не сомневался в том, что проект будет завершен, поскольку газопровод очень важен для энергобаланса Германии.

💼 Продолжаю держать бумаги Газпрома в своём портфеле и жду рекордных дивидендов по итогам 2021 года.

#GAZP

👨💼 «Газопровод был почти достроен к тому времени, когда я вступил в должность. Я думаю, что введение санкций сейчас было бы контрпродуктивным с точки зрения наших отношений с Европой», - заявил американский президент Джо Байден в интервью агентству Bloomberg.

🇩🇪 Канцлер Германии Ангела Меркель приветствовала это решение и заявила, что обсудит этот проект с Байденом на саммите G-7 в Великобритании в следующем месяце.

🏗 Работы по проекту были приостановлены в декабре 2019 года после того, как швейцарская Allseas отказалась от укладки труб из-за возможных санкций со стороны США. С декабря 2020 года строительство газопровода было возобновлено после годовой паузы. Готовность «Северного потока - 2» в настоящее время составляет 95%.

👉 Я нисколько не сомневался в том, что проект будет завершен, поскольку газопровод очень важен для энергобаланса Германии.

💼 Продолжаю держать бумаги Газпрома в своём портфеле и жду рекордных дивидендов по итогам 2021 года.

#GAZP

Bloomberg.com

Biden Says He Waived Nord Stream Sanctions Because It’s Finished

President Joe Biden says he backed off from new U.S. sanctions against the Nord Stream 2 pipeline project because it’s nearly completed, and the move would have hurt relations with Europe.

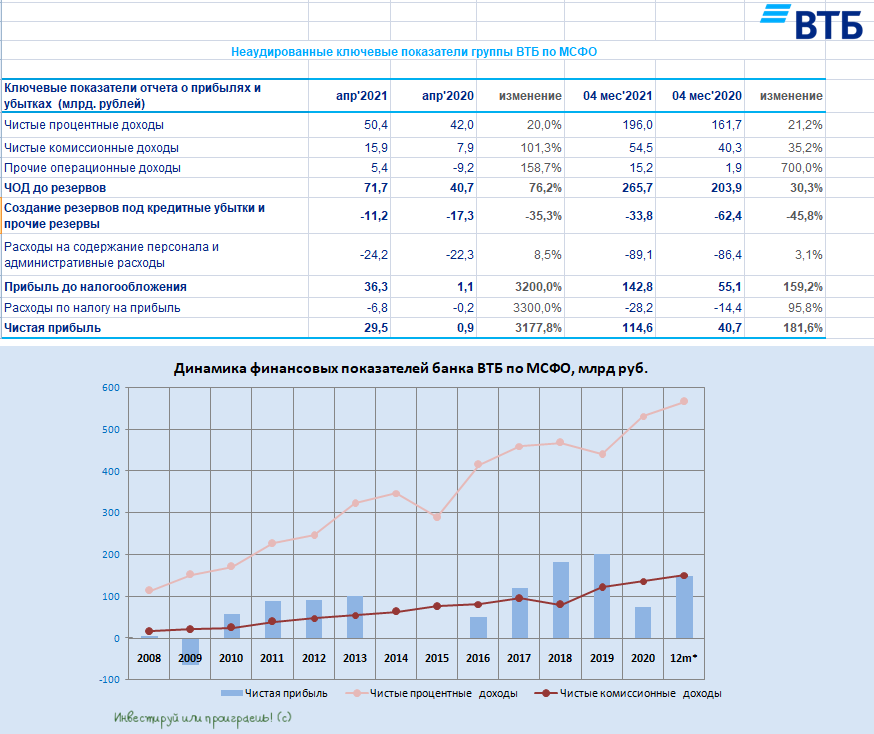

🏛 ВТБ отчитался по МСФО за январь – апрель 2021 года, сообщив о росте чистой прибыли на 181,6% (г/г) до 114,6 млрд рублей.

🔸 Чистые процентные доходы увеличились на 21,2% (г/г) до 196 млрд рублей, благодаря росту кредитного портфеля.

🔸 Чистые комиссионные доходы увеличились на 35,2% (г/г) до 54,5 млрд рублей, на фоне роста доходов по банковским картам и страховому бизнесу.

🔸 Банк зарезервировал 33,8 млрд руб. под возможные кредитные потери, что почти в 2 раза меньше, чем годом ранее. Этот фактор, в совокупности с ростом операционных доходов, оказывает положительное влияние на чистую прибыль.

👨💼 «В апреле Группа ВТБ вновь показала сильные финансовые результаты, продолжающие отличную динамику 1 квартала», - прокомментировал финансовые результаты финансовый директор банка ВТБ Дмитрий Пьянов.

💼 Кредитный портфель вырос на 3,4% до 13,6 трлн рублей, благодаря росту потребительского кредитования. Драйвером роста по-прежнему выступает ипотека.

Отрадно отметить улучшение качества кредитного портфеля: стоимость риска сократилась в два раза до 0,8%.

👨💼 «Наблюдательный совет может изменить размер дивидендов по привилегированным акциям, уровень дивидендных выплат для обыкновенных акций, изменён не будет, что соответствует дивидендной политике», - поведал Дмитрий Пьянов.

👉 Именно эта новость по большей части поспособствовала росту котировок обыкновенных акций ВТБ, которые по итогам торгов в среду прибавили на 4,5%. Всё дело в том, что дивиденды по префам по сути являются переменной величиной из-за выравнивания доходностей по обоим типам бумаг (в отличие от обычек, которые котируются на бирже), а потому любая попытка найти формулу для более прозрачного расчёта выплат по префам рынок радостно воспринял как позитив. Будем следить за этой историей дальше.

👉 Отчётный период банк завершил с рентабельностью капитала 19,2%, при этом мультипликатор P/BV по-прежнему один из самых низких в отрасли (0,32х). Я продолжаю держать акции ВТБ в своём портфеле (доля 2.3%), с прицелом на долгосрок, и верю в рост котировок и дивидендных выплат в перспективе ближайших лет.

#VTBR

🔸 Чистые процентные доходы увеличились на 21,2% (г/г) до 196 млрд рублей, благодаря росту кредитного портфеля.

🔸 Чистые комиссионные доходы увеличились на 35,2% (г/г) до 54,5 млрд рублей, на фоне роста доходов по банковским картам и страховому бизнесу.

🔸 Банк зарезервировал 33,8 млрд руб. под возможные кредитные потери, что почти в 2 раза меньше, чем годом ранее. Этот фактор, в совокупности с ростом операционных доходов, оказывает положительное влияние на чистую прибыль.

👨💼 «В апреле Группа ВТБ вновь показала сильные финансовые результаты, продолжающие отличную динамику 1 квартала», - прокомментировал финансовые результаты финансовый директор банка ВТБ Дмитрий Пьянов.

💼 Кредитный портфель вырос на 3,4% до 13,6 трлн рублей, благодаря росту потребительского кредитования. Драйвером роста по-прежнему выступает ипотека.

Отрадно отметить улучшение качества кредитного портфеля: стоимость риска сократилась в два раза до 0,8%.

👨💼 «Наблюдательный совет может изменить размер дивидендов по привилегированным акциям, уровень дивидендных выплат для обыкновенных акций, изменён не будет, что соответствует дивидендной политике», - поведал Дмитрий Пьянов.

👉 Именно эта новость по большей части поспособствовала росту котировок обыкновенных акций ВТБ, которые по итогам торгов в среду прибавили на 4,5%. Всё дело в том, что дивиденды по префам по сути являются переменной величиной из-за выравнивания доходностей по обоим типам бумаг (в отличие от обычек, которые котируются на бирже), а потому любая попытка найти формулу для более прозрачного расчёта выплат по префам рынок радостно воспринял как позитив. Будем следить за этой историей дальше.

👉 Отчётный период банк завершил с рентабельностью капитала 19,2%, при этом мультипликатор P/BV по-прежнему один из самых низких в отрасли (0,32х). Я продолжаю держать акции ВТБ в своём портфеле (доля 2.3%), с прицелом на долгосрок, и верю в рост котировок и дивидендных выплат в перспективе ближайших лет.

#VTBR

{kind=link}

📣 В продолжение темы ВТБ предлагаю вам ознакомиться с основными тезисами форума акционеров Банка ВТБ, в котором я сегодня принял участие:

🔸 Ключевая задача стратегии развития бизнеса - удвоение активных клиентов в ближайшие пять лет.

🔸 Цель по рентабельности капитала на ближайшие два года составляет не менее 15%. Этот показатель оказывает самое сильное влияние на стоимость акций.

🔸 Банк нацелен на жесткий контроль издержек – показатель Cost/Income Ratio должен сократиться с 44,3% с 2020 году до 36,7% в следующем году.

🔸 В рамках развития экосистемы банк является сторонником партнерства и не планирует полностью контролировать все сегменты, поскольку это капиталоемкий процесс.

🔸 Порядка 3,5 млн клиентов Магнита открыли виртуальную карту для оплаты покупок в магазинах ритейлера.

🔸 Банк активно развивает онлайн-сервисы для коммуникации со своими акционерами и инвесторами

🔸 В следующем году менеджмент ждет двузначную дивидендную доходность.

🔸 Чистая прибыль в 2021 году ожидается на уровне 270 млрд руб., против 75,3 млрд руб. в 2020 году.

🔸 В следующем году выплаты дивидендов будут разбиты на 2 части, чтобы соответствовать нормативу по достаточности капитала.

👉 Финансовый директор Дмитрий Пьянов призывает покупать акции на текущем уровне, указывая на высокий потенциал роста.

#VTBR

🔸 Ключевая задача стратегии развития бизнеса - удвоение активных клиентов в ближайшие пять лет.

🔸 Цель по рентабельности капитала на ближайшие два года составляет не менее 15%. Этот показатель оказывает самое сильное влияние на стоимость акций.

🔸 Банк нацелен на жесткий контроль издержек – показатель Cost/Income Ratio должен сократиться с 44,3% с 2020 году до 36,7% в следующем году.

🔸 В рамках развития экосистемы банк является сторонником партнерства и не планирует полностью контролировать все сегменты, поскольку это капиталоемкий процесс.

🔸 Порядка 3,5 млн клиентов Магнита открыли виртуальную карту для оплаты покупок в магазинах ритейлера.

🔸 Банк активно развивает онлайн-сервисы для коммуникации со своими акционерами и инвесторами

🔸 В следующем году менеджмент ждет двузначную дивидендную доходность.

🔸 Чистая прибыль в 2021 году ожидается на уровне 270 млрд руб., против 75,3 млрд руб. в 2020 году.

🔸 В следующем году выплаты дивидендов будут разбиты на 2 части, чтобы соответствовать нормативу по достаточности капитала.

👉 Финансовый директор Дмитрий Пьянов призывает покупать акции на текущем уровне, указывая на высокий потенциал роста.

#VTBR

shareholder-forum-vtb.ru

Форум акционеров ВТБ

Форум акционеров ВТБ 2021

💰 Несмотря на страхи многих участников рынка, ФСК ЕЭС всё-таки решила порадовать своих акционеров дивидендами за 2020 год.

Совет директоров компании накануне рекомендовал выплатить 0,01613 руб. на одну обыкновенную акцию, что по текущим котировкам сулит ДД=7,3%.

📉 С одной стороны, можно порадоваться, что дивиденды (и весьма неплохие) всё-таки будут за 2020 год. А с другой – после шести лет планомерного роста выплаты снизятся (в прошлом году дивиденд составил 0,01829 руб. на акцию), хотя на фоне падения финансовых результатов компании по итогам 2020 года это, наверное, вполне закономерный результат.

🤔 К своим постам на тему ФСК ЕЭС я частенько писал, что «держу эти бумаги в своём портфеле исключительно как дивидендную корову, и если эта корова будет приносить меньше молока, то мне придётся задуматься и принимать решительные меры». Складывается впечатление, что этот момент настал. Плюс ко всему, предстоящая впереди затратная инвестпрограмма ФСК может оказать серьёзное давление на финансовые показатели и дивиденды компании в перспективе ближайших лет.

👉 На первом же хайпе и выносе наверх я, пожалуй, избавлюсь от акций ФСК ЕЭС и переложусь в бумаги другой компании, которой в моём портфеле ещё нет, но которая является настоящим чемпионом российской электроэнергетики, уже сейчас получила хорошую долю в ДПМ-2 и примет участие в проекте Восток Ойл, что должно поспособствова в перспективе ближайших нескольких лет переоценке котировок акций.

#FEES

Совет директоров компании накануне рекомендовал выплатить 0,01613 руб. на одну обыкновенную акцию, что по текущим котировкам сулит ДД=7,3%.

📉 С одной стороны, можно порадоваться, что дивиденды (и весьма неплохие) всё-таки будут за 2020 год. А с другой – после шести лет планомерного роста выплаты снизятся (в прошлом году дивиденд составил 0,01829 руб. на акцию), хотя на фоне падения финансовых результатов компании по итогам 2020 года это, наверное, вполне закономерный результат.

🤔 К своим постам на тему ФСК ЕЭС я частенько писал, что «держу эти бумаги в своём портфеле исключительно как дивидендную корову, и если эта корова будет приносить меньше молока, то мне придётся задуматься и принимать решительные меры». Складывается впечатление, что этот момент настал. Плюс ко всему, предстоящая впереди затратная инвестпрограмма ФСК может оказать серьёзное давление на финансовые показатели и дивиденды компании в перспективе ближайших лет.

👉 На первом же хайпе и выносе наверх я, пожалуй, избавлюсь от акций ФСК ЕЭС и переложусь в бумаги другой компании, которой в моём портфеле ещё нет, но которая является настоящим чемпионом российской электроэнергетики, уже сейчас получила хорошую долю в ДПМ-2 и примет участие в проекте Восток Ойл, что должно поспособствова в перспективе ближайших нескольких лет переоценке котировок акций.

#FEES

{kind=link}

🎤 О перспективах развития Северного морского пути в интервью «Интерфакс» поведал топ-менеджер «Росатома» Владимир Панов, основные тезисы которого я предлагаю вашему вниманию:

✔️ Нефтегазовые компании являются главным драйвером развития СМП. Ключевой инвестор - «НОВАТЭК», благодаря которому за минувшие 6 лет грузопоток вырос в 8 раз.

✔️ На втором месте находятся каботажные перевозки (уголь, горнорудная продукция).

✔️ В минувшем году 52 иностранные судоходные компании запрашивали разрешение для осуществления транзитных контейнерных перевозок по Севморпути.

✔️ Основной целевой показатель федерального проекта - 80 млн тонн грузопотока по СМП в 2024 году, что предполагает рост на 142,4% к показателю 2020 году.

✔️ Правительство будет активно развивать инфраструктуру портов в Мурманске, Сабетте и на Камчатке для увеличения грузопотока по СМП в ближайшие 15 лет.

✔️ Для любой транспортной артерии важным моментом с точки зрения конкурентоспособности являются безопасность судоходства, и в этом плане СМП выгодно отличается от конкурентов.

👉 Главным бенефициаром роста грузопотока по Севморпути является компания Совкомфлот.

💼 Я продолжаю держать бумаги компании в своем портфеле и готов увеличить позицию при коррекции к отметке 80 руб.

#FLOT

✔️ Нефтегазовые компании являются главным драйвером развития СМП. Ключевой инвестор - «НОВАТЭК», благодаря которому за минувшие 6 лет грузопоток вырос в 8 раз.

✔️ На втором месте находятся каботажные перевозки (уголь, горнорудная продукция).

✔️ В минувшем году 52 иностранные судоходные компании запрашивали разрешение для осуществления транзитных контейнерных перевозок по Севморпути.

✔️ Основной целевой показатель федерального проекта - 80 млн тонн грузопотока по СМП в 2024 году, что предполагает рост на 142,4% к показателю 2020 году.

✔️ Правительство будет активно развивать инфраструктуру портов в Мурманске, Сабетте и на Камчатке для увеличения грузопотока по СМП в ближайшие 15 лет.

✔️ Для любой транспортной артерии важным моментом с точки зрения конкурентоспособности являются безопасность судоходства, и в этом плане СМП выгодно отличается от конкурентов.

👉 Главным бенефициаром роста грузопотока по Севморпути является компания Совкомфлот.

💼 Я продолжаю держать бумаги компании в своем портфеле и готов увеличить позицию при коррекции к отметке 80 руб.

#FLOT

Интерфакс

Топ-менеджер "Росатома": Мы переживаем исторический этап развития Севморпути

Владимир Панов рассказал о планах России превратить СМП в работающую международную транспортную артерию

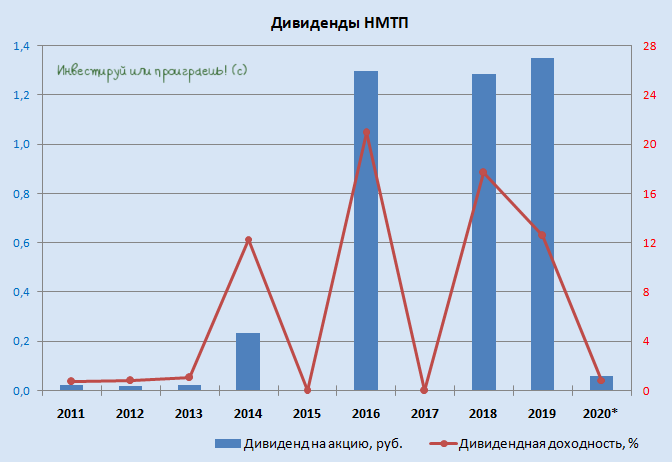

💰 Для акций НМТП пятница точно не задалась: Совет директоров компании рекомендовал скромные дивиденды за 2020 год в размере 0,06 руб. на бумагу, что по текущим котировкам сулит символическую ДД=0,8%.

Действительно, не самая хорошая новость, которую сегодня рынок отыгрывает вниз на 4%. Надежды на то, что Транснефть продолжит качать дивы со своей дочки в лице НМТП не оправдались, но если учесть очень сложный для компании ковидный 2020 год, который был ознаменован околонулевой чистой прибылью и FCF, вполне можно и понять это решение.

Текущий 2021 год обещает быть уже получше с финансовой точки зрения, поэтому тем акционерам, у которых горизонт инвестирования исчисляется годами, вполне оправданно докупать акции НМТП в случае глубокой просадки.

P.S. А ведь я не раз говорил о своём желании прикупить бумаги по 6+ рублей. Чувствую, уже скоро это станет не научной фантастикой, а реальной возможностью.

#NMTP

Действительно, не самая хорошая новость, которую сегодня рынок отыгрывает вниз на 4%. Надежды на то, что Транснефть продолжит качать дивы со своей дочки в лице НМТП не оправдались, но если учесть очень сложный для компании ковидный 2020 год, который был ознаменован околонулевой чистой прибылью и FCF, вполне можно и понять это решение.

Текущий 2021 год обещает быть уже получше с финансовой точки зрения, поэтому тем акционерам, у которых горизонт инвестирования исчисляется годами, вполне оправданно докупать акции НМТП в случае глубокой просадки.

P.S. А ведь я не раз говорил о своём желании прикупить бумаги по 6+ рублей. Чувствую, уже скоро это станет не научной фантастикой, а реальной возможностью.

#NMTP

{kind=link}

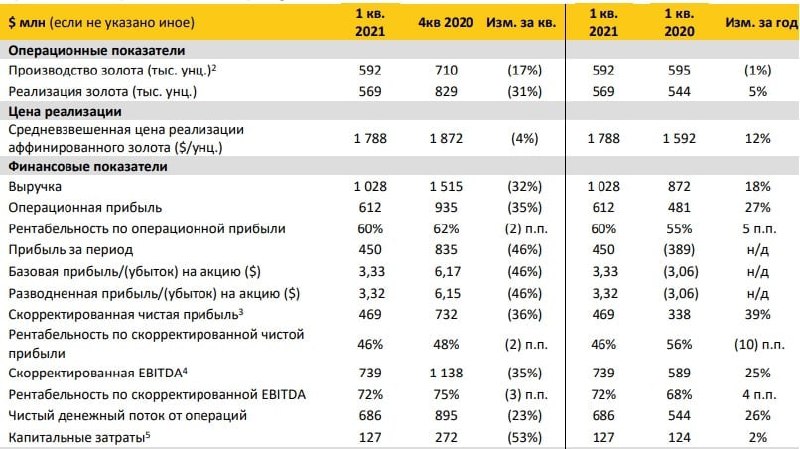

👑 Крупнейший отечественный золотодобытчик «Полюс» представил свои финансовые результаты за 1 кв. 2021 года.

📈 Выручка увеличилась на 18% (г/г) до $1,02 млрд, благодаря росту средней цены реализации.

📊 Основные конкуренты продемонстрировали разнонаправленную динамику: Polymetal увеличил выручку на 20%, а Petropavlovsk сократил продажи на треть.

📉 Производство желтого металла Полюс сократил на 0,5% (г/г) до 591,7 тыс. унций, что обусловлено снижением запасов на аффинажном заводе. Стратегия развития бизнеса на этот год предполагает сокращение производства на 2,3% (г/г).

❗️Себестоимость добычи золота сократилась на 2% (г/г) до $386 за унцию. У компании по-прежнему самые низкие затраты в отрасли!

📈 Скорректированная EBITDA увеличилась ровно на четверть - до $739 млн. Результат превзошёл ожидания инвестиционных домов, которые оценивали рост показателя до $729 млн.

❗️ Рентабельность по скорректированной EBITDA составляет 72% - такому показателю позавидуют многие золотодобытчики в мире.

📈 Как итог - отчётный период компания завершила с чистой прибылью $450 млн, против убытка в $389 годом ранее.

💼 Долговая нагрузка по мультипликатору Net Debt/adj EBITDA сократилась с 1,1х до 0,5х, что является низким значением для отрасли.

👨💼 «В 1 кв. 2021 года Полюс продемонстрировал высокий уровень денежного потока. Показатель EBITDA компании составил $739 млн, а свободный денежный поток с учетом долговой нагрузки — $423 млн», - прокомментировал финансовые результаты генеральный директор компании Павел Грачёв.

📣 В ходе конференц-кола Старший вице-президент по финансам и стратегии Михаил Стискин заявил о том, что не ожидает в ближайшем будущем изменений в дивидендной политике, которая предусматривает выплату 30% EBITDA.

👉 Акции Полюса сейчас торгуются с мультипликатором EV/EBITDA 8,2х и покупать бумаги на текущих уровня у меня желания нет, учитывая планы менеджмента по снижению производства золота на этот год и отсутствие чёткого понимания о дальнейшем движении цен на жёлтый металл на мировом рынке.

#PLZL

📈 Выручка увеличилась на 18% (г/г) до $1,02 млрд, благодаря росту средней цены реализации.

📊 Основные конкуренты продемонстрировали разнонаправленную динамику: Polymetal увеличил выручку на 20%, а Petropavlovsk сократил продажи на треть.

📉 Производство желтого металла Полюс сократил на 0,5% (г/г) до 591,7 тыс. унций, что обусловлено снижением запасов на аффинажном заводе. Стратегия развития бизнеса на этот год предполагает сокращение производства на 2,3% (г/г).

❗️Себестоимость добычи золота сократилась на 2% (г/г) до $386 за унцию. У компании по-прежнему самые низкие затраты в отрасли!

📈 Скорректированная EBITDA увеличилась ровно на четверть - до $739 млн. Результат превзошёл ожидания инвестиционных домов, которые оценивали рост показателя до $729 млн.

❗️ Рентабельность по скорректированной EBITDA составляет 72% - такому показателю позавидуют многие золотодобытчики в мире.

📈 Как итог - отчётный период компания завершила с чистой прибылью $450 млн, против убытка в $389 годом ранее.

💼 Долговая нагрузка по мультипликатору Net Debt/adj EBITDA сократилась с 1,1х до 0,5х, что является низким значением для отрасли.

👨💼 «В 1 кв. 2021 года Полюс продемонстрировал высокий уровень денежного потока. Показатель EBITDA компании составил $739 млн, а свободный денежный поток с учетом долговой нагрузки — $423 млн», - прокомментировал финансовые результаты генеральный директор компании Павел Грачёв.

📣 В ходе конференц-кола Старший вице-президент по финансам и стратегии Михаил Стискин заявил о том, что не ожидает в ближайшем будущем изменений в дивидендной политике, которая предусматривает выплату 30% EBITDA.

👉 Акции Полюса сейчас торгуются с мультипликатором EV/EBITDA 8,2х и покупать бумаги на текущих уровня у меня желания нет, учитывая планы менеджмента по снижению производства золота на этот год и отсутствие чёткого понимания о дальнейшем движении цен на жёлтый металл на мировом рынке.

#PLZL

{kind=link}

🛥 "Круглогодичная навигация по Северному морскому пути (СМП) будет обеспечена уже в этом десятилетии", - об этом сообщил глава Росатома Алексей Лихачев на форуме "Новое Знание" в ходе лекции "Технологическое лидерство атомной энергетики".

"Мы уверены, что обеспечим во второй половине 20–х годов круглогодичное использование Северного морского пути. Сейчас строятся соответствующие ледоколы. Первые флагманские мы уже получили", — сказал он, напомнив, что осенью прошлого года в эксплуатацию был сдан головной ледокол проекта 22220 — "Арктика" мощностью 60 МВт.

Глава НОВАТЭКа Леонид Михельсон на встрече в Кремле с президентом РФ Владимиром Путиным в середине мая сообщил, что компания обсуждает с Росатомом и Росатомфлотом начало круглогодичной навигации по Северному морскому пути уже с 2023 года.

🦾 Серия принципиально новых атомных судов проекта 22220, созданных для решения стратегических задач по освоению и развитию Арктики, обеспечит круглогодичную навигацию в западном районе Арктики, что позволит достигнуть необходимого уровня грузоперевозок по Северному морскому пути. Уникальная двухосадочная конструкция позволяет использовать атомоходы проекта 22220 как в глубокой воде, так и в устьях полярных рек. Это преимущество делает судно универсальным и увеличивает географию его эксплуатации.

🇷🇺 Кошмар всех гегемонских и глобалистских элит — когда Россия замыкает на себя мировые торговые потоки — становится реальностью. И поделать с этим уже ничего нельзя, ибо русские хорошо подготовились, чётко понимая, что мир изнеженного запада предпочёл отдать технологии и производство коммунистическому Китаю, в обмен на сладкий дурман толерантности, тунеядства и содомии.

У России же свой конёк. Домирирующее положение в Евразии, мощная и сверхсовременная Армия, плюс уникальные компетенции, технологии и опыт в создании мегамашин и конструкций в условиях сурового климата.

❣️ Это настоящая прекрасная Россия будущего создаётся прямо сейчас на ваших глазах. Гордитесь Родиной и любите её!

©trollitota

"Мы уверены, что обеспечим во второй половине 20–х годов круглогодичное использование Северного морского пути. Сейчас строятся соответствующие ледоколы. Первые флагманские мы уже получили", — сказал он, напомнив, что осенью прошлого года в эксплуатацию был сдан головной ледокол проекта 22220 — "Арктика" мощностью 60 МВт.

Глава НОВАТЭКа Леонид Михельсон на встрече в Кремле с президентом РФ Владимиром Путиным в середине мая сообщил, что компания обсуждает с Росатомом и Росатомфлотом начало круглогодичной навигации по Северному морскому пути уже с 2023 года.

🦾 Серия принципиально новых атомных судов проекта 22220, созданных для решения стратегических задач по освоению и развитию Арктики, обеспечит круглогодичную навигацию в западном районе Арктики, что позволит достигнуть необходимого уровня грузоперевозок по Северному морскому пути. Уникальная двухосадочная конструкция позволяет использовать атомоходы проекта 22220 как в глубокой воде, так и в устьях полярных рек. Это преимущество делает судно универсальным и увеличивает географию его эксплуатации.

🇷🇺 Кошмар всех гегемонских и глобалистских элит — когда Россия замыкает на себя мировые торговые потоки — становится реальностью. И поделать с этим уже ничего нельзя, ибо русские хорошо подготовились, чётко понимая, что мир изнеженного запада предпочёл отдать технологии и производство коммунистическому Китаю, в обмен на сладкий дурман толерантности, тунеядства и содомии.

У России же свой конёк. Домирирующее положение в Евразии, мощная и сверхсовременная Армия, плюс уникальные компетенции, технологии и опыт в создании мегамашин и конструкций в условиях сурового климата.

❣️ Это настоящая прекрасная Россия будущего создаётся прямо сейчас на ваших глазах. Гордитесь Родиной и любите её!

©trollitota

{kind=link}

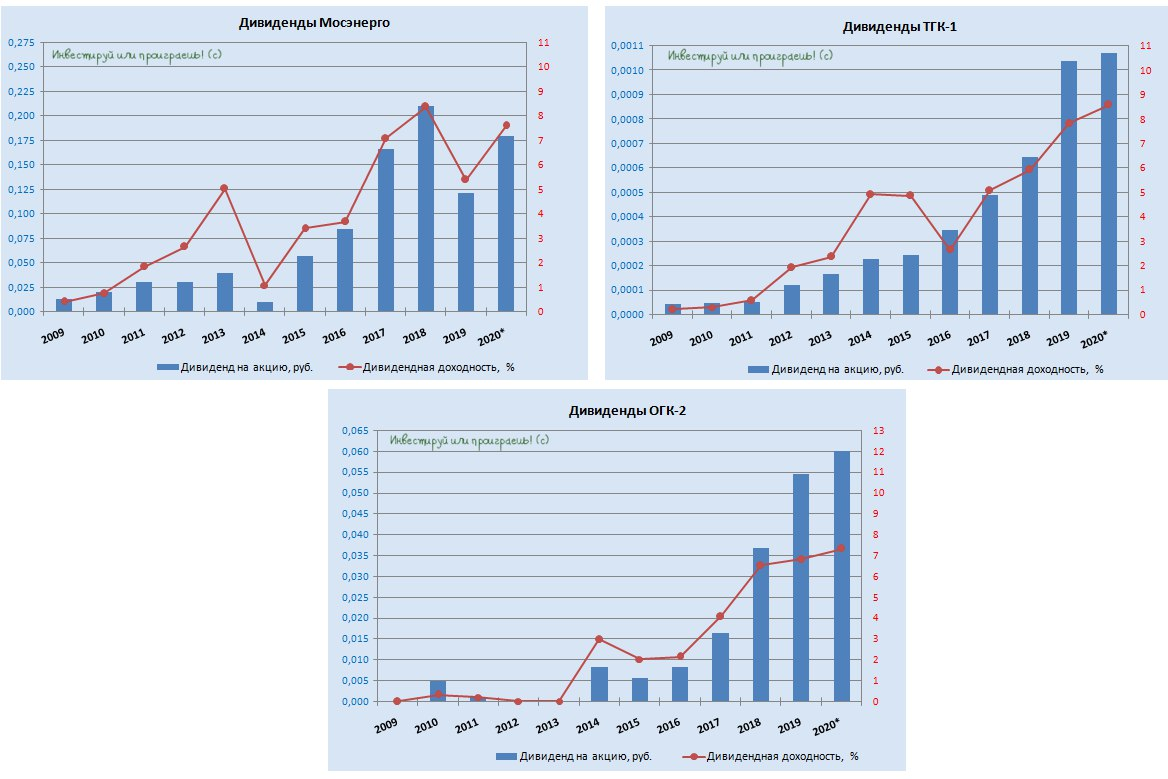

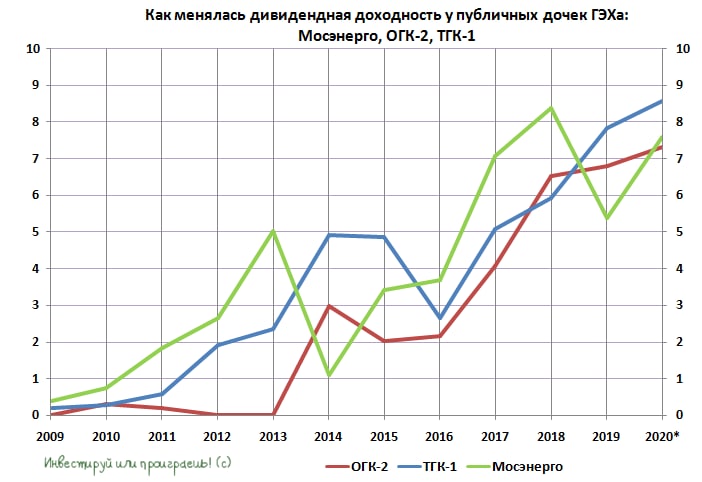

💰 Дивидендный фон вокруг трёх публичных дочек ГЭХа (Мосэнерго, ОГК-2 и ТГК-1) на протяжении последних месяцев был весьма интригующим. С одной стороны, мы имеем обновлённую дивидендную политику холдинга, согласно которой на выплаты направляется не менее 50% от ЧП по МСФО. С другой – от главы ГЭХа Дениса Фёдорова неоднократно звучали разного рода намёки, что «по некоторым компаниям, возможно, дивиденды окажутся больше расчётных», а в некоторых прогнозах «дивиденды отдельных компаний и вовсе могут достичь 75% от чистой прибыли».

📈 Сначала появились дивидендные рекомендации по акциям ТГК-1, которые чётко соответствовали норме выплат в 50% от ЧП по МСФО – 0,00107 руб. на акцию (ДД=8,6%), затем стал известен размер дивидендов по бумагам ОГК-2 – также строго в соответствии с див.политикой и 0,06 руб. на акцию (ДД=7,3%). И в этот момент я начал подозревать, что по логике приятный сюрприз следовало ожидать от Мосэнерго, иначе зачем тогда Денис Фёдоров постоянно намекал на это?

📈 И действительно, Совет директоров Мосэнерго рекомендовал заплатить акционерам в качестве дивидендов за 2020 год 0,17945 руб. на бумагу (ДД=7,9%), что соответствует почти 90% от ЧП по МСФО!

❗️Приятно осознавать, что ключевое обещание Дениса Фёдорова, которое он когда-то озвучил в рамках интервью «Ъ» о том, что «уровень выплат по торгуемым на бирже компаниям холдинга ожидается не менее фактических выплат 2019 года» оказалось в итоге выполненным! В абсолютном выражении дивиденды по трём дочкам ГЭХа превзошли прошлогодние.

👉 Тем не менее, из трёх представленных компаний в моём портфеле присутствуют только акции ОГК-2, т.к. по ним более ли менее понятна инвестиционная идея в виде повышенных платежей в рамках ДПМ. Правда, уже не за горизонтом экватор реализации этой программы, а потому в перспективе одного-двух лет я планирую избавиться и от них.

#OGKB #TGKA #MSNG

📈 Сначала появились дивидендные рекомендации по акциям ТГК-1, которые чётко соответствовали норме выплат в 50% от ЧП по МСФО – 0,00107 руб. на акцию (ДД=8,6%), затем стал известен размер дивидендов по бумагам ОГК-2 – также строго в соответствии с див.политикой и 0,06 руб. на акцию (ДД=7,3%). И в этот момент я начал подозревать, что по логике приятный сюрприз следовало ожидать от Мосэнерго, иначе зачем тогда Денис Фёдоров постоянно намекал на это?

📈 И действительно, Совет директоров Мосэнерго рекомендовал заплатить акционерам в качестве дивидендов за 2020 год 0,17945 руб. на бумагу (ДД=7,9%), что соответствует почти 90% от ЧП по МСФО!

❗️Приятно осознавать, что ключевое обещание Дениса Фёдорова, которое он когда-то озвучил в рамках интервью «Ъ» о том, что «уровень выплат по торгуемым на бирже компаниям холдинга ожидается не менее фактических выплат 2019 года» оказалось в итоге выполненным! В абсолютном выражении дивиденды по трём дочкам ГЭХа превзошли прошлогодние.

👉 Тем не менее, из трёх представленных компаний в моём портфеле присутствуют только акции ОГК-2, т.к. по ним более ли менее понятна инвестиционная идея в виде повышенных платежей в рамках ДПМ. Правда, уже не за горизонтом экватор реализации этой программы, а потому в перспективе одного-двух лет я планирую избавиться и от них.

#OGKB #TGKA #MSNG

{kind=link}

{kind=link}

💰 Дивидендная политика Русгидро в сегодняшнем виде является весьма понятной и предсказуемой, а потому все наши прогнозы, которые мы закладывали в своих моделях ещё в начале марта, после публикации годовой финансовой отчётности компании по МСФО, оказались верными.

Итак, Совет директоров Русгидро в качестве дивидендов за 2020 год рекомендовал выплатить 0,053 руб. на акцию, что станет максимальным значением в истории компании. По текущим котировкам это сулит ДД=6,4%, что с одной стороны не является какой-то экстраординарной доходностью, а с другой - будущие инвестиционные перспективы Русгидро перевешивают чашу весов в свою пользу и дают надежду на светлое акционерное будущее компании.

Кстати, накануне Русгидро продлила дивидендную политику ещё на 6 лет, планируя направлять на выплату дивидендов более 20 млрд рублей (в 2021-2022 гг), при текущих дивидендных расходах в размере 23,3 млрд за 2020 год, исходя из нормы выплат 50% от ЧП по МСФО. Но не меньше среднего уровня дивидендов, выплаченных за последние 3 года, как и подразумевалось прежде.

#HYDR

Итак, Совет директоров Русгидро в качестве дивидендов за 2020 год рекомендовал выплатить 0,053 руб. на акцию, что станет максимальным значением в истории компании. По текущим котировкам это сулит ДД=6,4%, что с одной стороны не является какой-то экстраординарной доходностью, а с другой - будущие инвестиционные перспективы Русгидро перевешивают чашу весов в свою пользу и дают надежду на светлое акционерное будущее компании.

Кстати, накануне Русгидро продлила дивидендную политику ещё на 6 лет, планируя направлять на выплату дивидендов более 20 млрд рублей (в 2021-2022 гг), при текущих дивидендных расходах в размере 23,3 млрд за 2020 год, исходя из нормы выплат 50% от ЧП по МСФО. Но не меньше среднего уровня дивидендов, выплаченных за последние 3 года, как и подразумевалось прежде.

#HYDR

{kind=link}

🧮 ЛУКОЙЛ представил очень сильные результаты по МСФО за 1 кв. 2021 года, которые по всем пунктам превзошли средние ожидания рынка.

Это касается и основных финансовых показателей, и рентабельности, и дивидендных ожиданий, даже несмотря на снижение добычи нефти и жидких углеводородов из-за действующего соглашения ОПЕК+ и, как следствие, падение продаж нефти и нефтепродуктов.

🛢 Как и в случае с Газпромнефтью, ключевыми драйверами стали рост цен на чёрное золото на мировом рынке, а также ослабление курса рубля по отношению к доллару, что в совокупности действия этих факторов привело к росту выручки ЛУКОЙЛа с января по март на 13% (г/г) до 1,87 трлн рублей.

📈 Вслед за выручкой вырос и показатель EBITDA, продемонстрировавший двукратный рост – до 314 млрд рублей, а рентабельность по EBITDA подскочила за последние 12 месяцев с 9% до 17%.

📈 Плюс ко всему, свою позитивную роль сыграли курсовые разницы, потери по которым снизились с 15 млрд рублей до 1 млрд, а прошлогодние «бумажные» убытки в размере 40 млрд рублей на сей раз удалось избежать, что в итоге привело к весьма солидной чистой прибыли ЛУКОЙЛа по МСФО за 1 кв. 2021 года в размере 157 млрд рублей (по сравнению с прошлогодним убытком минус 46 млрд).

📈 Наконец, свободный денежный поток (FCF), на который теперь ориентируется компания при расчёте дивидендных выплат, вырос почти втрое – до 164 млрд рублей, на фоне уверенных операционных показателей и снижения капексов на 18% (г/г). Долговая нагрузка при этом остаётся околонулевой – в районе 0,2х по соотношению NetDebt/EBITDA.

💰 Ориентируясь на нормы див.политики, принятой ЛУКОЙЛом в 2019 году, скорректированный на процентные выплаты и арендные платежи FCF составил чуть менее 150 млрд рублей. А это значит, что гипотетический вклад первого квартала в дивиденд за 2021 год оценивается в размере 211 руб. на акцию (квартальная ДД=3,5%) – очень обнадёживающие цифры!

Такими темпами недавние прогнозы Bloomberg (632 руб. на акцию по итогам 2021 года) будет впору переставлять выше, да и рынок рано или поздно может начать переоценивать котировки, в надежде на щедрые дивиденды 2021.

👉 У меня акции ЛУКОЙЛа – четвёртый по значимости актив в портфеле, и пока я не собираюсь даже частично фиксировать прибыль по этой позиции.

Финансовая отчётность

Пресс-релиз

Презентация

#LKOH

Это касается и основных финансовых показателей, и рентабельности, и дивидендных ожиданий, даже несмотря на снижение добычи нефти и жидких углеводородов из-за действующего соглашения ОПЕК+ и, как следствие, падение продаж нефти и нефтепродуктов.

🛢 Как и в случае с Газпромнефтью, ключевыми драйверами стали рост цен на чёрное золото на мировом рынке, а также ослабление курса рубля по отношению к доллару, что в совокупности действия этих факторов привело к росту выручки ЛУКОЙЛа с января по март на 13% (г/г) до 1,87 трлн рублей.

📈 Вслед за выручкой вырос и показатель EBITDA, продемонстрировавший двукратный рост – до 314 млрд рублей, а рентабельность по EBITDA подскочила за последние 12 месяцев с 9% до 17%.

📈 Плюс ко всему, свою позитивную роль сыграли курсовые разницы, потери по которым снизились с 15 млрд рублей до 1 млрд, а прошлогодние «бумажные» убытки в размере 40 млрд рублей на сей раз удалось избежать, что в итоге привело к весьма солидной чистой прибыли ЛУКОЙЛа по МСФО за 1 кв. 2021 года в размере 157 млрд рублей (по сравнению с прошлогодним убытком минус 46 млрд).

📈 Наконец, свободный денежный поток (FCF), на который теперь ориентируется компания при расчёте дивидендных выплат, вырос почти втрое – до 164 млрд рублей, на фоне уверенных операционных показателей и снижения капексов на 18% (г/г). Долговая нагрузка при этом остаётся околонулевой – в районе 0,2х по соотношению NetDebt/EBITDA.

💰 Ориентируясь на нормы див.политики, принятой ЛУКОЙЛом в 2019 году, скорректированный на процентные выплаты и арендные платежи FCF составил чуть менее 150 млрд рублей. А это значит, что гипотетический вклад первого квартала в дивиденд за 2021 год оценивается в размере 211 руб. на акцию (квартальная ДД=3,5%) – очень обнадёживающие цифры!

Такими темпами недавние прогнозы Bloomberg (632 руб. на акцию по итогам 2021 года) будет впору переставлять выше, да и рынок рано или поздно может начать переоценивать котировки, в надежде на щедрые дивиденды 2021.

👉 У меня акции ЛУКОЙЛа – четвёртый по значимости актив в портфеле, и пока я не собираюсь даже частично фиксировать прибыль по этой позиции.

Финансовая отчётность

Пресс-релиз

Презентация

#LKOH

{kind=link}