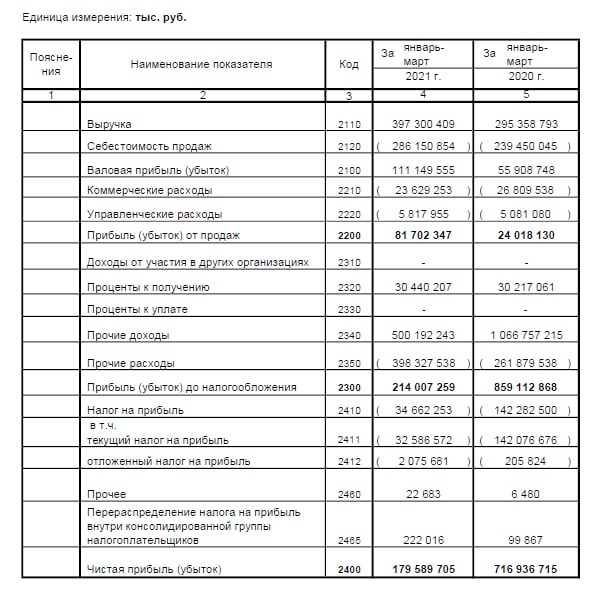

Сургутнефтегаз в конце минувшей недели отчитался по РСБУ за 1 кв. 2021 года, сообщив о падении чистой прибыли в 4 раза по сравнению с прошлым годом – с 717 до 180 млрд рублей.

🛢 И это притом, что прибыль от продаж с января по март выросла в 3,4 раза (г/г) до 81,7 млрд рублей, на фоне восстановления нефтяных котировок (после сложного ковидного отрезка прошлого года) и постепенного ослабления ограничений в рамках соглашения ОПЕК+.

💰 Но Сургутнефтегаз – это не типичная нефтяная компания, которая просто следует за трендами в конъюнктуре рынка чёрного золота. Это уже, как я люблю иногда шутить, в некоторой степени ещё и банк, имеющий так называемую долларовую «кубышку», всеми нами любимую. За первые три месяца текущего года эта кубышка выросла ещё на 6% и сейчас оценивается на уровне 3,79 трлн рублей (больше, чем капитализация компании!).

🧮 А так как кубышка долларовая, каждый месяц её приходится пересчитывать по текущему курсу рубля, и эта переоценка (ввиду солидного размера кубышки) традиционно очень серьёзно влияет на итоговый финансовый результат Сургутнефтегаза. Например, на сей раз переоценка кубышки хоть и оказалась со знаком плюс, но всё же по итогам 1 кв. 2021 года принесла в копилку компании скромные 102 млрд рублей (по сравнению с 805 млрд в аналогичном периоде прошлого года) из-за окрепшего рубля, чем и объясняется падение чистой прибыли компании в 4 раза. В ltm-выражении переоценка кубышки сейчас и вовсе отрицательная.

📈 Проценты за владение кубышкой, пожалуй, наименее волатильная статья в доходах Сургутнефтегаза, но оно и понятно – кубышка с каждым годом только растёт, проценты исправно капают, и с учётом реинвестирования денежных средств эта цифра должна прибавлять и дальше.

👉 Попытки заглянуть в будущее Сургутнефтегеза, хотя бы с горизонтом до конца текущего года, неминуемо сводятся к прогнозу курса доллара по отношению к рублю на момент 31 декабря. Если вы делаете ставку на укрепление нашего деревянного – избавляйтесь от префов Сургута до дивидендной отсечки, воспользовавшись дивидендной эйфорией, которую мы сейчас наблюдаем в котировках. Если же, на ваш взгляд, за один доллар к концу года будут предлагать 80-90 рублей (или даже выше), то дивиденды по префам вас удивят и по итогам 2021 года.

Я нахожусь где-то посередине этих двух огней и пока точно не решил как буду действовать с имеющимися в портфеле привилегированными акциями Сургутнефтегаза.

#SNGS

🛢 И это притом, что прибыль от продаж с января по март выросла в 3,4 раза (г/г) до 81,7 млрд рублей, на фоне восстановления нефтяных котировок (после сложного ковидного отрезка прошлого года) и постепенного ослабления ограничений в рамках соглашения ОПЕК+.

💰 Но Сургутнефтегаз – это не типичная нефтяная компания, которая просто следует за трендами в конъюнктуре рынка чёрного золота. Это уже, как я люблю иногда шутить, в некоторой степени ещё и банк, имеющий так называемую долларовую «кубышку», всеми нами любимую. За первые три месяца текущего года эта кубышка выросла ещё на 6% и сейчас оценивается на уровне 3,79 трлн рублей (больше, чем капитализация компании!).

🧮 А так как кубышка долларовая, каждый месяц её приходится пересчитывать по текущему курсу рубля, и эта переоценка (ввиду солидного размера кубышки) традиционно очень серьёзно влияет на итоговый финансовый результат Сургутнефтегаза. Например, на сей раз переоценка кубышки хоть и оказалась со знаком плюс, но всё же по итогам 1 кв. 2021 года принесла в копилку компании скромные 102 млрд рублей (по сравнению с 805 млрд в аналогичном периоде прошлого года) из-за окрепшего рубля, чем и объясняется падение чистой прибыли компании в 4 раза. В ltm-выражении переоценка кубышки сейчас и вовсе отрицательная.

📈 Проценты за владение кубышкой, пожалуй, наименее волатильная статья в доходах Сургутнефтегаза, но оно и понятно – кубышка с каждым годом только растёт, проценты исправно капают, и с учётом реинвестирования денежных средств эта цифра должна прибавлять и дальше.

👉 Попытки заглянуть в будущее Сургутнефтегеза, хотя бы с горизонтом до конца текущего года, неминуемо сводятся к прогнозу курса доллара по отношению к рублю на момент 31 декабря. Если вы делаете ставку на укрепление нашего деревянного – избавляйтесь от префов Сургута до дивидендной отсечки, воспользовавшись дивидендной эйфорией, которую мы сейчас наблюдаем в котировках. Если же, на ваш взгляд, за один доллар к концу года будут предлагать 80-90 рублей (или даже выше), то дивиденды по префам вас удивят и по итогам 2021 года.

Я нахожусь где-то посередине этих двух огней и пока точно не решил как буду действовать с имеющимися в портфеле привилегированными акциями Сургутнефтегаза.

#SNGS

{kind=link}

🎤 Глава «Segezha Group» Михаил Шамолин дал интервью «Коммерсант», основные тезисы которого я предлагаю вашему вниманию:

✔️ IPO Segezha Group состоялось при мультипликаторе EV/EBITDA 9,5х. У основного международного конкурента компании Mondi мультипликатор составляет 7,2х.

✔️ Через 5 лет по мере прохождения пика инвестиционной программы компания планирует удвоить EBITDA и погасить чистый долг, что позволит выйти на капитализацию 300 млрд рублей – потенциал роста от текущего уровня 140%.

✔️ Компания планирует увеличивать производство высокомаржинальной продукции. Ближайшая задача - стать мировым лидером по производству клееной балки и многослойных клееных панелей.

✔️ Segezha Group предпочитает строить новые производства, а не участвовать в M&A сделках.

✔️ Если правительство РФ задумает изымать сверхдоходы в лесной промышленности, то компанию это не коснется, поскольку она находится в активной фазе инвестиционной программы.

✔️ Российская лесная отрасль исторически очень разрозненна, здесь много мелких игроков, и процесс консолидации только начинается.

👉 Segezha Group привлекательная компания, однако, сейчас её акции не интересны для покупок, поскольку активная инвестиционная фаза не позволит радовать акционеров щедрыми дивидендами, а по мультипликатору EV/EBITDA 9,5х компания стоит всё-таки дороговато. Но это исключительно моё субъективное мнение.

#SGZH

✔️ IPO Segezha Group состоялось при мультипликаторе EV/EBITDA 9,5х. У основного международного конкурента компании Mondi мультипликатор составляет 7,2х.

✔️ Через 5 лет по мере прохождения пика инвестиционной программы компания планирует удвоить EBITDA и погасить чистый долг, что позволит выйти на капитализацию 300 млрд рублей – потенциал роста от текущего уровня 140%.

✔️ Компания планирует увеличивать производство высокомаржинальной продукции. Ближайшая задача - стать мировым лидером по производству клееной балки и многослойных клееных панелей.

✔️ Segezha Group предпочитает строить новые производства, а не участвовать в M&A сделках.

✔️ Если правительство РФ задумает изымать сверхдоходы в лесной промышленности, то компанию это не коснется, поскольку она находится в активной фазе инвестиционной программы.

✔️ Российская лесная отрасль исторически очень разрозненна, здесь много мелких игроков, и процесс консолидации только начинается.

👉 Segezha Group привлекательная компания, однако, сейчас её акции не интересны для покупок, поскольку активная инвестиционная фаза не позволит радовать акционеров щедрыми дивидендами, а по мультипликатору EV/EBITDA 9,5х компания стоит всё-таки дороговато. Но это исключительно моё субъективное мнение.

#SGZH

{kind=link}

🐄🐖🐓🦃 Группа «Русагро» представила свои финансовые результаты по МСФО за 1 кв. 2021 года, которые оказались шикарными и сильными!

📈 Выручка увеличилась на 52% (г/г) до 49,9 млрд рублей, благодаря росту средних цен реализации продукции.

✅ По традиции наибольший вклад в рост выручки внёс масложировой сегмент, где объем продаж увеличился на 49% (г/г) до 102,1 тыс. тонн.

✅ Позитивная ценовая конъюнктура позволила увеличить продажи сахара на 19% (г/г) до 202 тыс. тонн и продажи мяса на 2% (г/г) до 58 тыс. тонн.

❗️Русагро порадовало нас своими позитивными результатами, в отличие от Группы Черкизово, которая сократила продажи мяса курицы и свинины.

📈 Скорректированный показатель EBITDA увеличился на больше чем вдвое - до 11,1 млрд рублей, благодаря росту операционных доходов и жесткому контролю над издержками. Менеджменту удалось сократить коммерческие и административные расходы на 4,5% (г/г).

🦾 Рентабельность по скорректированному показателю EBITDA составила 22%, обновив четырёхлетний максимум!

💼 В итоге чистая прибыль увеличилась на 115% (г/г) до 6,5 млрд рублей, что радует, поскольку дивидендная политика компании предполагает выплату акционерам минимум 25% чистой прибыли по МСФО.

📉 Долговая нагрузка по мультипликатору Net Debt/EBITDA продолжает сокращаться, и показатель опустился до отметки 1,62х. Долговая нагрузка сейчас находится на трехлетнем минимуме!

👨💼 «В 1 кв. 2021 г. «Русагро» продемонстрировала рост скорректированного показателя EBITDA, подкрепленный увеличением выручки, во всех ключевых бизнес сегментах», - поведал генеральный директор «Русагро» Максим Басов.

👉 Бумаги «Русагро» сейчас торгуются с мультипликатором EV/EBITDA 4,9х, против 6,5х у «Черкизово». Шикарная компания, прекрасный топ-менеджмент, стабильный бизнес, но по текущим котировкам покупать некомфортно - хотелось бы подешевле и на какой-то коррекции. Русагро однозначно достойна внимания!

#AGRO

📈 Выручка увеличилась на 52% (г/г) до 49,9 млрд рублей, благодаря росту средних цен реализации продукции.

✅ По традиции наибольший вклад в рост выручки внёс масложировой сегмент, где объем продаж увеличился на 49% (г/г) до 102,1 тыс. тонн.

✅ Позитивная ценовая конъюнктура позволила увеличить продажи сахара на 19% (г/г) до 202 тыс. тонн и продажи мяса на 2% (г/г) до 58 тыс. тонн.

❗️Русагро порадовало нас своими позитивными результатами, в отличие от Группы Черкизово, которая сократила продажи мяса курицы и свинины.

📈 Скорректированный показатель EBITDA увеличился на больше чем вдвое - до 11,1 млрд рублей, благодаря росту операционных доходов и жесткому контролю над издержками. Менеджменту удалось сократить коммерческие и административные расходы на 4,5% (г/г).

🦾 Рентабельность по скорректированному показателю EBITDA составила 22%, обновив четырёхлетний максимум!

💼 В итоге чистая прибыль увеличилась на 115% (г/г) до 6,5 млрд рублей, что радует, поскольку дивидендная политика компании предполагает выплату акционерам минимум 25% чистой прибыли по МСФО.

📉 Долговая нагрузка по мультипликатору Net Debt/EBITDA продолжает сокращаться, и показатель опустился до отметки 1,62х. Долговая нагрузка сейчас находится на трехлетнем минимуме!

👨💼 «В 1 кв. 2021 г. «Русагро» продемонстрировала рост скорректированного показателя EBITDA, подкрепленный увеличением выручки, во всех ключевых бизнес сегментах», - поведал генеральный директор «Русагро» Максим Басов.

👉 Бумаги «Русагро» сейчас торгуются с мультипликатором EV/EBITDA 4,9х, против 6,5х у «Черкизово». Шикарная компания, прекрасный топ-менеджмент, стабильный бизнес, но по текущим котировкам покупать некомфортно - хотелось бы подешевле и на какой-то коррекции. Русагро однозначно достойна внимания!

#AGRO

{kind=link}

🗞 ЛУКОЙЛ опубликовал пресс-релиз о текущей ситуации с разливом нефтесодержащей жидкости и комплексе мероприятий, направленных на устранение последствий.

Коротко о главном:

✅ Ликвидация разлива находится в стадии завершения

✅ Населённым пунктам и объектам экономики, в том числе в Арктической зоне Российской Федерации, ничто не угрожает.

✅ В акваторию реки Колвы попало не более 9 кубометров нефтесодержащей жидкости, оперативно начаты работы по её локализации и сбору. Гибели биологических ресурсов в результате произошедшего нет.

✅ Угрозы источникам питьевого водоснабжения для населения в результате произошедшего нет.

👉 Очень хочется верить, что серьёзных экологических последствий действительно удастся избежать, и ЛУКОЙЛу удастся избежать внушительных штрафов. В моём инвестиционном портфеле на акции компании приходится около 5,6%, поэтому внимательно буду мониторить ситуацию и верить в позитивный исход.

#LKOH

Коротко о главном:

✅ Ликвидация разлива находится в стадии завершения

✅ Населённым пунктам и объектам экономики, в том числе в Арктической зоне Российской Федерации, ничто не угрожает.

✅ В акваторию реки Колвы попало не более 9 кубометров нефтесодержащей жидкости, оперативно начаты работы по её локализации и сбору. Гибели биологических ресурсов в результате произошедшего нет.

✅ Угрозы источникам питьевого водоснабжения для населения в результате произошедшего нет.

👉 Очень хочется верить, что серьёзных экологических последствий действительно удастся избежать, и ЛУКОЙЛу удастся избежать внушительных штрафов. В моём инвестиционном портфеле на акции компании приходится около 5,6%, поэтому внимательно буду мониторить ситуацию и верить в позитивный исход.

#LKOH

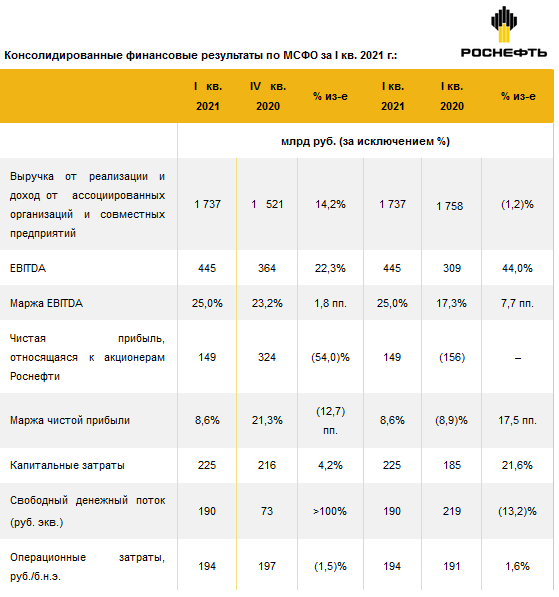

🧮 Роснефть отчиталась по МСФО за 1 кв. 2021 года.

🛢 Первые три месяца прошлого года ещё не были отмечены острой фазой стресса для мирового нефтяного рынка, а потому об эффекте низкой базы пока ещё говорить не приходится, и операционные результаты оказались под серьёзным давлением в отчётном периоде.

📉 Мировой спрос на чёрное золото за последние 12 месяцев значительно ослабел, к тому же с мая 2020 года в действие вступили ограничения в рамках ОПЕК+, а потому удивляться негативной динамике по добыче ЖУВ (-19,2% г/г) и производству нефтепродуктов и нефтехимии (-7,3% г/г) особенно не приходится. Хотя Роснефть всё равно решила не пугать своих мнительных акционеров, и пресс-релиз с производственными результатами впервые на моей памяти оказался без сравнительной таблицы.

В этом смысле добыча газа не попадает под ограничения ОПЕК+, однако динамика его добычи всё равно оказалась отрицательной – падение почти на 10% (г/г) до 14,98 млрд куб.м. Но для Роснефти это уж точно не профилирующий сегмент бизнеса, ведь на него приходится порядка 4,3% от общих нефтегазовых доходов, а потому не будем придавать большого значения этим цифрам.

🦾 Куда важнее для Роснефти перспективы успешного развития проекта «Восток Ойл», который сейчас хоть и тянет за собой рост капитальных затрат (почти в два раза по сравнению с 1 кв. 2020 года) и давит на свободный денежный поток (-13,2% до 190 млрд рублей), однако в перспективе ближайшего десятилетия способен значительно усилить Роснефти потенциал добычи: в 2024 году – на 25 млн т, в 2027 году – на 50 млн т, в 2030 году – на 115 млн т в общей сложности! Фантастические цифры, особенно учитывая текущий годовой уровень нефтедобычи на уровне около 200 млн т.

Ну а до этого времени, в перспективе ближайших нескольких лет, мы наверняка увидим растущие расходы на «Восток ойл», однако операционного денежного потока компании должно хватить как для стабильного финансового положения, так и для выплаты дивидендов, которые по действующей див.политике составляют 50% от ЧП по МСФО.

📃 Возвращаясь к финансовой отчётности, отмечу, что с января по март текущего года выручка Роснефти снизилась на 1,2% до 1,74 трлн руб., показатель EBITDA вырос на 44% до 445 млрд руб. (благодаря росту цен на нефть и положительному эффекту обратного акциза), а чистая прибыль в отличие от результатов аналогичного периода прошлого года не пострадала от курсовых разниц и смогла выйти в плюс, составив 149 млрд рублей.

👉 Уже с мая ОПЕК+ начала смягчать ограничения по нефтедобыче, что вкупе с эффектом низкой базы прошлого года должно поспособствовать сильным финансовым результатам Роснефти, как во 2 кв. 2021 года, так и по итогам всего года. А это значит, что у акционеров есть все шансы рассчитывать сначала на весьма неплохие полугодовые дивиденды компании, а уже потом – и на итоговые выплаты за 2021 год.

В моём портфеле на долю акций Роснефти приходится чуть менее 2%, и избавляться я от неё совершенно не планирую. Компания вновь стала прибыльной, рентабельность растёт, но главный козырь – это проект «Восток ойл», успешной реализации которого я буду спокойно дожидаться, скрашивая ожидание щедрыми дивидендами от компании.

Финансовая отчётность

Пресс-релиз

Презентация

#ROSN

🛢 Первые три месяца прошлого года ещё не были отмечены острой фазой стресса для мирового нефтяного рынка, а потому об эффекте низкой базы пока ещё говорить не приходится, и операционные результаты оказались под серьёзным давлением в отчётном периоде.

📉 Мировой спрос на чёрное золото за последние 12 месяцев значительно ослабел, к тому же с мая 2020 года в действие вступили ограничения в рамках ОПЕК+, а потому удивляться негативной динамике по добыче ЖУВ (-19,2% г/г) и производству нефтепродуктов и нефтехимии (-7,3% г/г) особенно не приходится. Хотя Роснефть всё равно решила не пугать своих мнительных акционеров, и пресс-релиз с производственными результатами впервые на моей памяти оказался без сравнительной таблицы.

В этом смысле добыча газа не попадает под ограничения ОПЕК+, однако динамика его добычи всё равно оказалась отрицательной – падение почти на 10% (г/г) до 14,98 млрд куб.м. Но для Роснефти это уж точно не профилирующий сегмент бизнеса, ведь на него приходится порядка 4,3% от общих нефтегазовых доходов, а потому не будем придавать большого значения этим цифрам.

🦾 Куда важнее для Роснефти перспективы успешного развития проекта «Восток Ойл», который сейчас хоть и тянет за собой рост капитальных затрат (почти в два раза по сравнению с 1 кв. 2020 года) и давит на свободный денежный поток (-13,2% до 190 млрд рублей), однако в перспективе ближайшего десятилетия способен значительно усилить Роснефти потенциал добычи: в 2024 году – на 25 млн т, в 2027 году – на 50 млн т, в 2030 году – на 115 млн т в общей сложности! Фантастические цифры, особенно учитывая текущий годовой уровень нефтедобычи на уровне около 200 млн т.

Ну а до этого времени, в перспективе ближайших нескольких лет, мы наверняка увидим растущие расходы на «Восток ойл», однако операционного денежного потока компании должно хватить как для стабильного финансового положения, так и для выплаты дивидендов, которые по действующей див.политике составляют 50% от ЧП по МСФО.

📃 Возвращаясь к финансовой отчётности, отмечу, что с января по март текущего года выручка Роснефти снизилась на 1,2% до 1,74 трлн руб., показатель EBITDA вырос на 44% до 445 млрд руб. (благодаря росту цен на нефть и положительному эффекту обратного акциза), а чистая прибыль в отличие от результатов аналогичного периода прошлого года не пострадала от курсовых разниц и смогла выйти в плюс, составив 149 млрд рублей.

👉 Уже с мая ОПЕК+ начала смягчать ограничения по нефтедобыче, что вкупе с эффектом низкой базы прошлого года должно поспособствовать сильным финансовым результатам Роснефти, как во 2 кв. 2021 года, так и по итогам всего года. А это значит, что у акционеров есть все шансы рассчитывать сначала на весьма неплохие полугодовые дивиденды компании, а уже потом – и на итоговые выплаты за 2021 год.

В моём портфеле на долю акций Роснефти приходится чуть менее 2%, и избавляться я от неё совершенно не планирую. Компания вновь стала прибыльной, рентабельность растёт, но главный козырь – это проект «Восток ойл», успешной реализации которого я буду спокойно дожидаться, скрашивая ожидание щедрыми дивидендами от компании.

Финансовая отчётность

Пресс-релиз

Презентация

#ROSN

{kind=link}

🎤 Инвестиционная компания «Атон» сегодня провела онлайн-конференцию с директором по связям с инвесторами «Магнита» Альбертом Аветиковым. Мы поучаствовали в этой конференции, и даже позадавали вопросы от имени нашего сообщества. По горячим следам основные тезисы этой онлайн-конференции предлагаю вашему вниманию:

🔸 Самая громкая новость: «Магнит» сегодня анонсировал покупку торговой сети «Дикси», чтобы укрепить свои позиции в Москве и Петербурге, поскольку «Дикси» обладает великолепными локациями в данных городах. Сделку планируется закрыть 31 августа 2021 года, но возможно

продление до 30 сентября 2021 года.

🔸 Сделка по приобретению «Дикси» в объеме 92,4 млрд рублей будет профинансирована как за счёт собственных средств, так и за счёт банковских кредитов.

🔸 Сделка с «Дикси» не окажет негативного влияния на дивидендную политику.

🔸 Долгосрочная стратегия развития бизнеса предполагает ежегодное открытие не менее 2000 новых магазинов.

🔸 В этом году компания фиксирует снижение среднего чека, при этом, начиная с марта, наблюдается рост трафика.

🔸 Увеличение туристического трафика в Краснодарском крае в этом году позволит компании нарастить выручку в «домашнем регионе».

🔸 Менеджмент видит значительный потенциал роста выручки при развитии формата жёстких дискаунтреров «Моя цена».

🔸 «Магнит» поздно начал развивать формат онлайн-торговли, однако у менеджмента есть понимание, как ускорить рост в этом сегменте за счёт хорошей логистики.

👉 Я продолжаю держать бумаги «Магнита» в своём портфеле и рад расширению бизнеса за счёт поглощения «Дикси».

#MGNT

🔸 Самая громкая новость: «Магнит» сегодня анонсировал покупку торговой сети «Дикси», чтобы укрепить свои позиции в Москве и Петербурге, поскольку «Дикси» обладает великолепными локациями в данных городах. Сделку планируется закрыть 31 августа 2021 года, но возможно

продление до 30 сентября 2021 года.

🔸 Сделка по приобретению «Дикси» в объеме 92,4 млрд рублей будет профинансирована как за счёт собственных средств, так и за счёт банковских кредитов.

🔸 Сделка с «Дикси» не окажет негативного влияния на дивидендную политику.

🔸 Долгосрочная стратегия развития бизнеса предполагает ежегодное открытие не менее 2000 новых магазинов.

🔸 В этом году компания фиксирует снижение среднего чека, при этом, начиная с марта, наблюдается рост трафика.

🔸 Увеличение туристического трафика в Краснодарском крае в этом году позволит компании нарастить выручку в «домашнем регионе».

🔸 Менеджмент видит значительный потенциал роста выручки при развитии формата жёстких дискаунтреров «Моя цена».

🔸 «Магнит» поздно начал развивать формат онлайн-торговли, однако у менеджмента есть понимание, как ускорить рост в этом сегменте за счёт хорошей логистики.

👉 Я продолжаю держать бумаги «Магнита» в своём портфеле и рад расширению бизнеса за счёт поглощения «Дикси».

#MGNT

🤹♂️ X5 Retail Group сегодня отмечает своё 15-летие, и Магнит очень оригинально поздравил своего главного конкурента, сообщив о грядущей покупке торговой сети «Дикси».

Подарок этот, мягко сказать, не очень приятный для юбиляра, т.к. в этом случае Магнит значительно укрепит своё присутствие на рынке Москвы, Московской области и Санкт-Петербурга, которые традиционно считаются самыми маржинальными, и по всей видимости вернёт лидерство в российском ритейле, потерянное несколько лет назад.

😒 X5 Retail Group на это пока скромно ответила грядущим ребрендингом, сообщив о намерении убрать слово «retail» из логотипа, но теперь «X5 Group» точно будет над чем подумать…

📊 Буквально неделю назад я рассуждал над тем, кто из двух ведущих российских ритейлеров (X5 или Магнит) является перспективней с инвестиционной точки зрения. И после сегодняшней онлайн-конференции и полученной новой порции новостей, Магнит выглядит очень интересно:

1️⃣ По размеру чистой розничной выручки после покупки «Дикси» у Магнита появились все шансы вернуть лидерство в отрасли.

2️⃣ Онлайн-направление, которое очевидно является одним из слабых мест у Магнита, топ-менеджмент пообещал ускорить, воспользовавшись преимуществом в виде хорошей логистики.

3️⃣ «Российская прописка» тоже является важным плюсом для акционеров. Пока владельцы депозитарных расписок X5 Group, зарегистрированной в Нидерландах, испытывают на себе все риски от внезапно случившейся денонсации налогового соглашения с этой страной, акционеры Магнита могут даже не думать об этой проблеме, и их это совершенно не касается.

👉 При благоприятном развитии ситуации котировкам акций Магнита вполне по силам уже в этом году покорить уровень 6500 рублей, который я для себя прошлой весной поставил первой целью, до появления всех этих новостей о поглощении «Дикси», ещё во времена коронавирусного армагеддона и дефицита туалетной бумаги и гречки на прилавках.

#MGNT #FIVE

Подарок этот, мягко сказать, не очень приятный для юбиляра, т.к. в этом случае Магнит значительно укрепит своё присутствие на рынке Москвы, Московской области и Санкт-Петербурга, которые традиционно считаются самыми маржинальными, и по всей видимости вернёт лидерство в российском ритейле, потерянное несколько лет назад.

😒 X5 Retail Group на это пока скромно ответила грядущим ребрендингом, сообщив о намерении убрать слово «retail» из логотипа, но теперь «X5 Group» точно будет над чем подумать…

📊 Буквально неделю назад я рассуждал над тем, кто из двух ведущих российских ритейлеров (X5 или Магнит) является перспективней с инвестиционной точки зрения. И после сегодняшней онлайн-конференции и полученной новой порции новостей, Магнит выглядит очень интересно:

1️⃣ По размеру чистой розничной выручки после покупки «Дикси» у Магнита появились все шансы вернуть лидерство в отрасли.

2️⃣ Онлайн-направление, которое очевидно является одним из слабых мест у Магнита, топ-менеджмент пообещал ускорить, воспользовавшись преимуществом в виде хорошей логистики.

3️⃣ «Российская прописка» тоже является важным плюсом для акционеров. Пока владельцы депозитарных расписок X5 Group, зарегистрированной в Нидерландах, испытывают на себе все риски от внезапно случившейся денонсации налогового соглашения с этой страной, акционеры Магнита могут даже не думать об этой проблеме, и их это совершенно не касается.

👉 При благоприятном развитии ситуации котировкам акций Магнита вполне по силам уже в этом году покорить уровень 6500 рублей, который я для себя прошлой весной поставил первой целью, до появления всех этих новостей о поглощении «Дикси», ещё во времена коронавирусного армагеддона и дефицита туалетной бумаги и гречки на прилавках.

#MGNT #FIVE

📈 Уже завтра Фосагро планирует опубликовать финансовую отчётность по МСФО за 1 кв. 2021 года, но котировки акций компании уже сегодня пребывают в бурном позитиве, прибавляя сейчас примерно на 4% по сравнению с вчерашним закрытием и находясь буквально в шаге от обновления своих исторических максимумов.

❓ В чём причина?

Всё дело в том, что сегодня утром в роли главного ньюзмейкера выступил Минпромторг РФ, сообщив о нецелесообразности замораживать или жёстко регулировать цены на минеральные удобрения и добавив при этом, что при возникновении взрывного роста цен готов принять дополнительные меры.

По данным министерства, по сравнению с прошлым годом цены на удобрения выросли, но они соответствуют условиям соглашения производителей и аграриев.

«Данный рост не превышает условия, которые были согласованы и закреплены соглашением, подписанным между РАПУ (Российской ассоциацией производителей удобрений) и Росагропромсоюзом в 2019 году, и не превышает 5% ежемесячного роста, а также производителями удобрений применяются скидки от уровня альтернативных рыночных продаж»,— сообщил Минпромторг.

🤔 Возможно, это следует считать официальным ответом ведомства на жалобы аграриев из-за подорожавших удобрений и их предложение зафиксировать цены этого года с ростом не более 10% к июню 2020 года, и рынок сегодня радостно отыгрывает эту новость.

Не подумайте, что я эгоистично рассуждаю с точки зрения акционера Фосагро, но во все времена госрегулирование ни до чего хорошего не доводило. Поэтому я за рыночные механизмы и рыночное ценообразование. Если аграриям действительно станет сложно – пусть целевая помощь поступает им через региональный и государственный бюджет, а не через кошелёк частной компании, цены на продукцию которой строго следуют за мировым трендом.

👍 Идём дальше. Если открыть свежий квартальный отчёт Фосагро, то можно увидеть, что компания планирует чётко следовать своей стратегии в части ввода новых мощностей, намереваясь даже в 2021 году дополнительно выпустить 250 т удобрений. На фоне растущих мировых цен на удобрения это позволяет уже сейчас переписать и без того амбициозные цели на 2021 год:

EBITDA: 92,1 млрд руб. (+9%)

NetDebt/EBITDA=1,6x (-14%)

🗓 С большим нетерпением и нескрываемым оптимизмом ждём теперь финансовые результаты за 1 кв. 2021 года, публикация которых намечена уже на завтра.

#PHOR

❓ В чём причина?

Всё дело в том, что сегодня утром в роли главного ньюзмейкера выступил Минпромторг РФ, сообщив о нецелесообразности замораживать или жёстко регулировать цены на минеральные удобрения и добавив при этом, что при возникновении взрывного роста цен готов принять дополнительные меры.

По данным министерства, по сравнению с прошлым годом цены на удобрения выросли, но они соответствуют условиям соглашения производителей и аграриев.

«Данный рост не превышает условия, которые были согласованы и закреплены соглашением, подписанным между РАПУ (Российской ассоциацией производителей удобрений) и Росагропромсоюзом в 2019 году, и не превышает 5% ежемесячного роста, а также производителями удобрений применяются скидки от уровня альтернативных рыночных продаж»,— сообщил Минпромторг.

🤔 Возможно, это следует считать официальным ответом ведомства на жалобы аграриев из-за подорожавших удобрений и их предложение зафиксировать цены этого года с ростом не более 10% к июню 2020 года, и рынок сегодня радостно отыгрывает эту новость.

Не подумайте, что я эгоистично рассуждаю с точки зрения акционера Фосагро, но во все времена госрегулирование ни до чего хорошего не доводило. Поэтому я за рыночные механизмы и рыночное ценообразование. Если аграриям действительно станет сложно – пусть целевая помощь поступает им через региональный и государственный бюджет, а не через кошелёк частной компании, цены на продукцию которой строго следуют за мировым трендом.

👍 Идём дальше. Если открыть свежий квартальный отчёт Фосагро, то можно увидеть, что компания планирует чётко следовать своей стратегии в части ввода новых мощностей, намереваясь даже в 2021 году дополнительно выпустить 250 т удобрений. На фоне растущих мировых цен на удобрения это позволяет уже сейчас переписать и без того амбициозные цели на 2021 год:

EBITDA: 92,1 млрд руб. (+9%)

NetDebt/EBITDA=1,6x (-14%)

🗓 С большим нетерпением и нескрываемым оптимизмом ждём теперь финансовые результаты за 1 кв. 2021 года, публикация которых намечена уже на завтра.

#PHOR

{kind=link}

💰 Стоило мне написать пост про Фосагро, как тут же стали известны рекомендации Совета директоров компании по дивидендам за 1 кв. 2021 года – 105 руб. на акцию, которые будут выплачены в том числе из нераспределённой чистой прибыли.

Эта рекомендация была дана по итогам обсуждения финансовой отчётности компании за первые три месяца текущего года, которая будет опубликована завтра, ну а уже сегодня мы можем констатировать, что на квартальные выплаты будет направлено порядка 13,6 млрд рублей.

👍 На мой взгляд, это весьма внушительный бонус для акционеров компании, который по текущим котировкам сулит квартальную ДД=2,3%. А если вы посчитаете доходность по ценникам годичной давности, когда бумаги Фосагро были никому не нужны, да и сама идея тогда ещё не была хайповая, то получите и вовсе 4%!

🗓 Датой закрытия реестра для получения дивидендов предложено установить 1 июля 2021 года (с учётом режима торгов Т+2).

#PHOR

Эта рекомендация была дана по итогам обсуждения финансовой отчётности компании за первые три месяца текущего года, которая будет опубликована завтра, ну а уже сегодня мы можем констатировать, что на квартальные выплаты будет направлено порядка 13,6 млрд рублей.

👍 На мой взгляд, это весьма внушительный бонус для акционеров компании, который по текущим котировкам сулит квартальную ДД=2,3%. А если вы посчитаете доходность по ценникам годичной давности, когда бумаги Фосагро были никому не нужны, да и сама идея тогда ещё не была хайповая, то получите и вовсе 4%!

🗓 Датой закрытия реестра для получения дивидендов предложено установить 1 июля 2021 года (с учётом режима торгов Т+2).

#PHOR

{kind=link}

😳 Нифига себе новости во вторник вечером!!

❗️АДМИНИСТРАЦИЯ БАЙДЕНА ОТКАЖЕТСЯ ОТ САНКЦИЙ В ОТНОШЕНИИ ОПЕРАТОРА И ГЛАВЫ NORD STREAM 2

А вы не верили!!

#GAZP

❗️АДМИНИСТРАЦИЯ БАЙДЕНА ОТКАЖЕТСЯ ОТ САНКЦИЙ В ОТНОШЕНИИ ОПЕРАТОРА И ГЛАВЫ NORD STREAM 2

А вы не верили!!

#GAZP

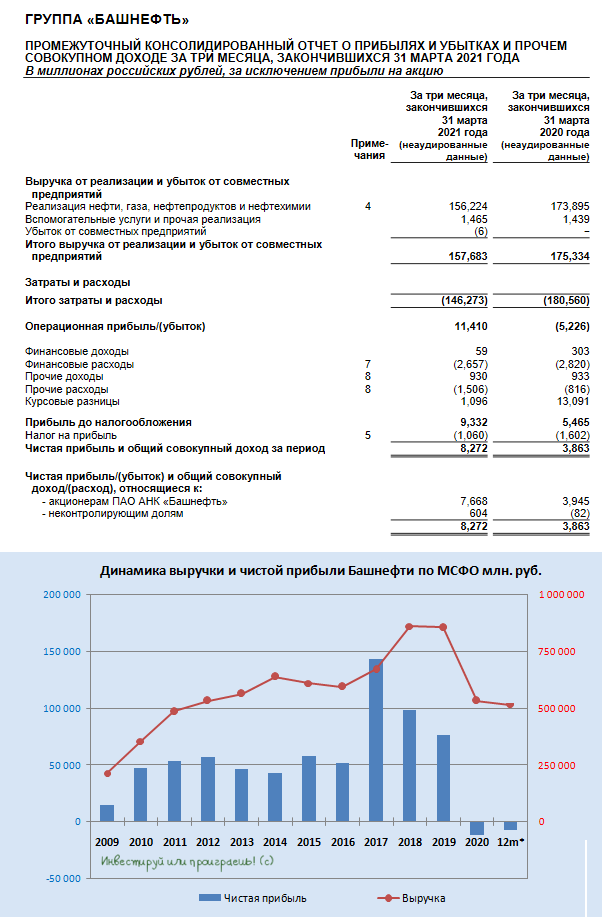

🧮 Башнефть по традиции в тот же день, что и Роснефть, отчиталась по МСФО за 1 кв. 2021 года.

📈Выручка: 157,7 млрд руб. (+10,1% г/г)

📈Чистая прибыль: 7,668 млрд руб. (х2)

📈EBITDA: 21,4 млрд руб. (х3)

В самой компании так прокомментировали представленные финансовые результаты:

«Общее улучшение финансовых показателей Башнефти позволило в 1 кв. 2021 обеспечить уровень кап. вложений в размере 14,6 млрд рублей, сопоставимый с аналогичным периодом прошлого года. Это позволит компании улучшить производственный потенциал и более эффективно его использовать в будущем, в том числе после снятия ограничений в рамках соглашения ОПEK+.

Постепенное восстановление мировых цен на нефть и нефтепродукты позволило компании в 1 кв. 2021 года, по сравнению с тремя месяцами ранее, увеличить переработку нефти более чем на 16% до 3,87 млн т, глубину переработки – на 6,4% до 88,6%, а выход светлых нефтепродуктов – на 5,7% до 69,3%».

📑 А теперь попробуйте найти эти комментарии на официальном сайте Башнефти – вряд ли у вас это получится. Я уже молчу о пресс-релизах и презентациях, о которых никто уже и не вспоминает. После поглощения Роснефтью, она стала настолько закрытой и неинтересной с акционерной точки зрения, что не надо быть большим профессионалом, чтобы понять это. Некий сырьевой придаток Роснефти, от корпоративной культуры которого не осталось совершенно ничего.

🙅🏻 Даже котировки акций уныло топчутся где-то на низах, невысоко вспорхнув выше ковидных минимумов, в то время как здоровая часть российской нефтянки предвкушает сильные финансовые результаты за 2021 год и сулит акционерам щедрые дивиденды. А что Башнефть? А по Башнефти нет никаких новостей даже по выплатам за 2020 год! И когда они появятся, вряд ли прибавят настроения акционерам – лично я ставлю на околонулевые дивиденды. Посмотрим насколько я окажусь прав.

Финансовая отчётность

#BANE

📈Выручка: 157,7 млрд руб. (+10,1% г/г)

📈Чистая прибыль: 7,668 млрд руб. (х2)

📈EBITDA: 21,4 млрд руб. (х3)

В самой компании так прокомментировали представленные финансовые результаты:

«Общее улучшение финансовых показателей Башнефти позволило в 1 кв. 2021 обеспечить уровень кап. вложений в размере 14,6 млрд рублей, сопоставимый с аналогичным периодом прошлого года. Это позволит компании улучшить производственный потенциал и более эффективно его использовать в будущем, в том числе после снятия ограничений в рамках соглашения ОПEK+.

Постепенное восстановление мировых цен на нефть и нефтепродукты позволило компании в 1 кв. 2021 года, по сравнению с тремя месяцами ранее, увеличить переработку нефти более чем на 16% до 3,87 млн т, глубину переработки – на 6,4% до 88,6%, а выход светлых нефтепродуктов – на 5,7% до 69,3%».

📑 А теперь попробуйте найти эти комментарии на официальном сайте Башнефти – вряд ли у вас это получится. Я уже молчу о пресс-релизах и презентациях, о которых никто уже и не вспоминает. После поглощения Роснефтью, она стала настолько закрытой и неинтересной с акционерной точки зрения, что не надо быть большим профессионалом, чтобы понять это. Некий сырьевой придаток Роснефти, от корпоративной культуры которого не осталось совершенно ничего.

🙅🏻 Даже котировки акций уныло топчутся где-то на низах, невысоко вспорхнув выше ковидных минимумов, в то время как здоровая часть российской нефтянки предвкушает сильные финансовые результаты за 2021 год и сулит акционерам щедрые дивиденды. А что Башнефть? А по Башнефти нет никаких новостей даже по выплатам за 2020 год! И когда они появятся, вряд ли прибавят настроения акционерам – лично я ставлю на околонулевые дивиденды. Посмотрим насколько я окажусь прав.

Финансовая отчётность

#BANE

{kind=link}

🛒 Только мы с вами успели обсудить сделку между «Магнитом» и «Дикси», как сегодня «Лента» анонсировала покупку сети супермаркетов «Billa».

🏪 В рамках этой сделки «Лента» приобретет 161 супермаркет за €215 млн.

🇪🇺 «Billa» — европейская сеть супермаркетов, пришедшая в Россию в 2004 году. Почти все магазины расположены в Москве и Московской области, общая торговая площадь — 138 тыс. кв.м.

📊 Напомню, что по итогам 1 кв. 2021 года торговая площадь «Ленты» составляла 1,52 млн кв.м. Таким образом, за счет этой сделки площадь увеличится на 9%.

👨💼 «Выгодное расположение торговых точек «Билла» даст «Ленте» возможность расширить онлайн-доставку на всю территорию Москвы, что является частью нашего амбициозного плана по значительному развитию онлайн-бизнеса в ближайшие годы», - поведал Генеральный директор «Ленты» Владимир Сорокин.

👉 Бумаги «Ленты» находятся в моём вочлисте с тех пор, как мажоритарным акционером компании стал Алексей Мордашов, который смог сделать из «Северстали» самую рентабельную в мире компанию. Однако пока на покупку я не решился, созраняя своё присутствие в акциях Магнита и Х5.

#LENT

🏪 В рамках этой сделки «Лента» приобретет 161 супермаркет за €215 млн.

🇪🇺 «Billa» — европейская сеть супермаркетов, пришедшая в Россию в 2004 году. Почти все магазины расположены в Москве и Московской области, общая торговая площадь — 138 тыс. кв.м.

📊 Напомню, что по итогам 1 кв. 2021 года торговая площадь «Ленты» составляла 1,52 млн кв.м. Таким образом, за счет этой сделки площадь увеличится на 9%.

👨💼 «Выгодное расположение торговых точек «Билла» даст «Ленте» возможность расширить онлайн-доставку на всю территорию Москвы, что является частью нашего амбициозного плана по значительному развитию онлайн-бизнеса в ближайшие годы», - поведал Генеральный директор «Ленты» Владимир Сорокин.

👉 Бумаги «Ленты» находятся в моём вочлисте с тех пор, как мажоритарным акционером компании стал Алексей Мордашов, который смог сделать из «Северстали» самую рентабельную в мире компанию. Однако пока на покупку я не решился, созраняя своё присутствие в акциях Магнита и Х5.

#LENT

{kind=link}

📣 ВТБ Капитал провел онлайн-конференцию с менеджментом «Роснефти», основные тезисы которой я предлагаю вашему вниманию:

🔸 Единого мнение по вопросу пика спроса на нефть в мире не существует. Консенсус-прогноз предполагает пик после 2030 года. Пик спроса на природный газ ожидается после 2040 года.

🔸 Роснефть – мировой лидер по операционным затратам на добычу, которые составляют $2,6 за баррель. На втором месте находится компания Saudi Aramco с показателем $3/баррель.

🔸 Операционные издержки Роснефти исторически растут медленнее, чем у конкурентов.

🔸 Роснефть занимает самое высокое место среди отечественных нефтегазовых корпораций в ESG-рейтинге Refinitiv с рейтингом A-, что позволяет инвестиционным фондам, ориентированным на принципы ESG покупать бумаги компании.

🔸 Долгосрочная ESG-стратегия предполагает сокращение выбросов СО2 на 20 млн тонн к 2035 году.

🔸 Компания второй год подряд входит в группу индексов FTSE4Good, что также способствует притоку капитала со стороны международных инвестиционных фондов.

🔸 В июне Евросоюз опубликует проект трансграничного углеродного налога и после этого можно будет сделать вывод о его влиянии на финансовые результаты компании.

💼 Продолжаю держать акций Роснефти в портфеле и даже не задумываюсь о частичной фиксации прибыли.

#ROSN

🔸 Единого мнение по вопросу пика спроса на нефть в мире не существует. Консенсус-прогноз предполагает пик после 2030 года. Пик спроса на природный газ ожидается после 2040 года.

🔸 Роснефть – мировой лидер по операционным затратам на добычу, которые составляют $2,6 за баррель. На втором месте находится компания Saudi Aramco с показателем $3/баррель.

🔸 Операционные издержки Роснефти исторически растут медленнее, чем у конкурентов.

🔸 Роснефть занимает самое высокое место среди отечественных нефтегазовых корпораций в ESG-рейтинге Refinitiv с рейтингом A-, что позволяет инвестиционным фондам, ориентированным на принципы ESG покупать бумаги компании.

🔸 Долгосрочная ESG-стратегия предполагает сокращение выбросов СО2 на 20 млн тонн к 2035 году.

🔸 Компания второй год подряд входит в группу индексов FTSE4Good, что также способствует притоку капитала со стороны международных инвестиционных фондов.

🔸 В июне Евросоюз опубликует проект трансграничного углеродного налога и после этого можно будет сделать вывод о его влиянии на финансовые результаты компании.

💼 Продолжаю держать акций Роснефти в портфеле и даже не задумываюсь о частичной фиксации прибыли.

#ROSN

YouTube

Диалог с «Роснефтью»

На конференции говорим с представителями компании «Роснефть» об её ESG-стратегии. На вопросы инвесторов отвечают Андрей Баранов, директор департамента отноше...

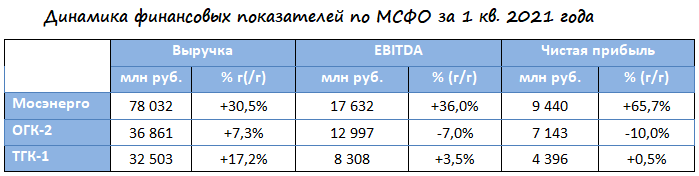

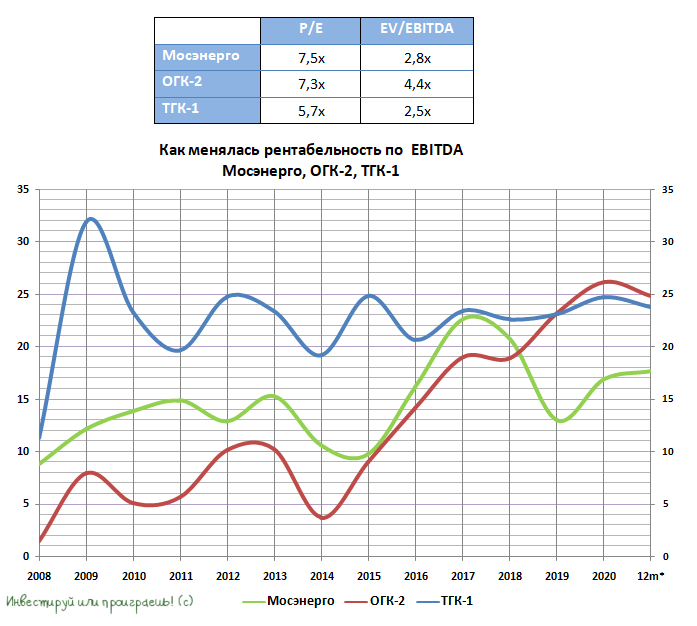

🧮 Три публичные дочки ГЭХа (Мосэнерго, ОГК-2 и ТГК-1) дружно отчитались по МСФО за 1 кв. 2021 года.

Результаты деятельности этих компаний в 1 кв. 2021 года, а также их производственные показатели, я не так давно подробно анализировал в рамках серии постов, приуроченных к публикации бухгалтерских отчётностей по РСБУ. Не вижу большого смысла повторяться, поэтому для тех, кто хочет восстановить в памяти основные моменты и мои мысли на этот счёт, рекомендую перечитать вот эти майские посты, совершенно не утратившие актуальность за минувшие две недели:

Мосэнерго

ТГК-1

ОГК-2

📊 Ну а в рамках данного поста, чтобы не перегружать вас в четверг утром массивами цифр и сложных рассуждений, я лишь ограничусь сравнительной таблицей с финансовыми результатами по МСФО по трём представленным компаниям.

👉 Забавно, но несмотря на негативную динамику у ОГК-2 (по сравнению с сияющими Мосэнерго и ТГК-1), я с точки зрения инвестиций по-прежнему отдают предпочтение именно ей. Ключевой драйвер – программа ДПМ, которая на горизонте ближайших двух лет точно будет радовать акционеров и выйдет на пик только к концу 2022 года.

В то время как у Мосэнерго я по-прежнему не вижу чётких драйверов для рыночной переоценки, а вот у ТГК-1 есть робкая многолетняя надежда на возможную сделку, в результате которой финская Fortum, владеющая почти 30%-м пакетом акций российской компании, может продать свою долю Газпрому. Разумеется, по ценам, близким к допэмиссии бумаг ТГК-1 в далёком 2007 году (0,033 руб), что почти в три раза выше текущих котировок – по крайней мере, примерно так рассуждают акционеры ТГК-1. Как спел однажды советский классик: «мечта сбывается, и не сбывается» - посмотрим, чем в итоге закончится эта увлекательная история.

#MSNG #TGKA #OGKB

Результаты деятельности этих компаний в 1 кв. 2021 года, а также их производственные показатели, я не так давно подробно анализировал в рамках серии постов, приуроченных к публикации бухгалтерских отчётностей по РСБУ. Не вижу большого смысла повторяться, поэтому для тех, кто хочет восстановить в памяти основные моменты и мои мысли на этот счёт, рекомендую перечитать вот эти майские посты, совершенно не утратившие актуальность за минувшие две недели:

Мосэнерго

ТГК-1

ОГК-2

📊 Ну а в рамках данного поста, чтобы не перегружать вас в четверг утром массивами цифр и сложных рассуждений, я лишь ограничусь сравнительной таблицей с финансовыми результатами по МСФО по трём представленным компаниям.

👉 Забавно, но несмотря на негативную динамику у ОГК-2 (по сравнению с сияющими Мосэнерго и ТГК-1), я с точки зрения инвестиций по-прежнему отдают предпочтение именно ей. Ключевой драйвер – программа ДПМ, которая на горизонте ближайших двух лет точно будет радовать акционеров и выйдет на пик только к концу 2022 года.

В то время как у Мосэнерго я по-прежнему не вижу чётких драйверов для рыночной переоценки, а вот у ТГК-1 есть робкая многолетняя надежда на возможную сделку, в результате которой финская Fortum, владеющая почти 30%-м пакетом акций российской компании, может продать свою долю Газпрому. Разумеется, по ценам, близким к допэмиссии бумаг ТГК-1 в далёком 2007 году (0,033 руб), что почти в три раза выше текущих котировок – по крайней мере, примерно так рассуждают акционеры ТГК-1. Как спел однажды советский классик: «мечта сбывается, и не сбывается» - посмотрим, чем в итоге закончится эта увлекательная история.

#MSNG #TGKA #OGKB

{kind=link}

📊 Что касается текущего значения финансовых мультипликаторов, то и с этой стороны ОГК-2 явно не оказываются в фаворитах, по сравнению со своими двумя сёстрами из холдинга ГЭХ. Вот за что, собственно, я их и не люблю - это зеркало заднего вида, совершенно не отражающее инвестиционное будущее.

В этом смысле для меня куда важнее, что ОГК-2 по-прежнему лидирует по рентабельности EBITDA, которая хоть и немного снизилась, но всё же находится на очень приличном уровне для этого сектора - около 25%. У ТГК-1 этот показатель составляет 24%, у Мосэнерго - 17,5%.

#MSNG #TGKA #OGKB

В этом смысле для меня куда важнее, что ОГК-2 по-прежнему лидирует по рентабельности EBITDA, которая хоть и немного снизилась, но всё же находится на очень приличном уровне для этого сектора - около 25%. У ТГК-1 этот показатель составляет 24%, у Мосэнерго - 17,5%.

#MSNG #TGKA #OGKB

{kind=link}

🏛 Банк «Санкт-Петербург» опубликовал финансовую отчётность по МСФО за 1 кв. 2021 года, сообщив о росте чистой прибыли на 51,4% (г/г) до 2,4 млрд рублей.

🔸 Чистые процентные доходы увеличились на 3,7% (г/г) до 6,5 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости фондирования. Темп роста ЧПД оказался самим низким среди крупнейших отечественных банков.

🔸 Чистые комиссионные доходы увеличились на 12,2% (г/г) до 1,9 млрд рублей, благодаря росту доходов от расчетно-кассового обслуживания и пластиковых карт.

🔸 В отчётном периоде банк создал 2,1 млрд рублей резервов под возможные кредитные убытки, против 2,6 млрд руб. годом ранее. Такая динамика характерная сейчас для всей банковской индустрии.

📈 Восстановление отечественной экономики после «коронакризиса» позволяет банкирам сокращать резервы, что способствует росту чистой прибыли. Этот год будет для банкиров одним из лучших за последние несколько лет.

〽️ Отдел трейдинга Банка СПБ продолжает радовать акционеров своими позитивными результатами: доход от операций на финансовых рынках составил 0,6 млрд рублей, против 0,03 млрд рублей убытка годом ранее.

💼 Что касается кредитного портфеля, то за три месяца он увеличился на 5,1% до 482,7 млрд рублей, благодаря росту корпоративного кредитования.

📉 К негативным факторам следует отнести ухудшение качества кредитного портфеля – доля неработающих кредитов увеличилась на 0,2 п.п. до 10,6%, при этом у других участников рынка этот показатель сократился.

👨💼 «В 2021 году мы продолжили демонстрировать сильные результаты, показав рекордную чистую прибыль за первый квартал. Рост объемов бизнеса и доходов по ключевым направлениям позволяют нам уверенно смотреть в будущее», - прокомментировал финансовые результаты первый заместитель председателя Правления Банка «Санкт-Петербург» Павел Филимоненко.

👉 Акции БСП сейчас торгуются с мультипликатором P/BV 0,39х, при рентабельности капитала 10,8%. Менеджмент ожидает ускорение роста прибыли и ждет по итогам года рентабельность на уровне 12%.

❗️В банковском секторе исторически так сложилось, что БСП и ВТБ торгуются с низкими мультипликаторами, но у последнего рентабельность капитала практически в два раза выше, да и дивидендные перспективы тоже (на мой субъективный взгляд). Кстати говоря, качество кредитного портфеля у ВТБ также выше.

💼 Я по-прежнему отдаю предпочтение акциям Сбера, продолжая держать при этом и бумаги ВТБ. Покупать акции Банка Санкт-Петербург у меня желания нет, также как и сожаления о том, что состоявшееся ралли, с ростом котировок с 50+ до 70+ рублей за последние несколько месяцев, прошло без меня. Как говорится, у каждого в инвестиционном портфеле свои герои!

Пресс-релиз

Финансовая отчётность

#BSPB

🔸 Чистые процентные доходы увеличились на 3,7% (г/г) до 6,5 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости фондирования. Темп роста ЧПД оказался самим низким среди крупнейших отечественных банков.

🔸 Чистые комиссионные доходы увеличились на 12,2% (г/г) до 1,9 млрд рублей, благодаря росту доходов от расчетно-кассового обслуживания и пластиковых карт.

🔸 В отчётном периоде банк создал 2,1 млрд рублей резервов под возможные кредитные убытки, против 2,6 млрд руб. годом ранее. Такая динамика характерная сейчас для всей банковской индустрии.

📈 Восстановление отечественной экономики после «коронакризиса» позволяет банкирам сокращать резервы, что способствует росту чистой прибыли. Этот год будет для банкиров одним из лучших за последние несколько лет.

〽️ Отдел трейдинга Банка СПБ продолжает радовать акционеров своими позитивными результатами: доход от операций на финансовых рынках составил 0,6 млрд рублей, против 0,03 млрд рублей убытка годом ранее.

💼 Что касается кредитного портфеля, то за три месяца он увеличился на 5,1% до 482,7 млрд рублей, благодаря росту корпоративного кредитования.

📉 К негативным факторам следует отнести ухудшение качества кредитного портфеля – доля неработающих кредитов увеличилась на 0,2 п.п. до 10,6%, при этом у других участников рынка этот показатель сократился.

👨💼 «В 2021 году мы продолжили демонстрировать сильные результаты, показав рекордную чистую прибыль за первый квартал. Рост объемов бизнеса и доходов по ключевым направлениям позволяют нам уверенно смотреть в будущее», - прокомментировал финансовые результаты первый заместитель председателя Правления Банка «Санкт-Петербург» Павел Филимоненко.

👉 Акции БСП сейчас торгуются с мультипликатором P/BV 0,39х, при рентабельности капитала 10,8%. Менеджмент ожидает ускорение роста прибыли и ждет по итогам года рентабельность на уровне 12%.

❗️В банковском секторе исторически так сложилось, что БСП и ВТБ торгуются с низкими мультипликаторами, но у последнего рентабельность капитала практически в два раза выше, да и дивидендные перспективы тоже (на мой субъективный взгляд). Кстати говоря, качество кредитного портфеля у ВТБ также выше.

💼 Я по-прежнему отдаю предпочтение акциям Сбера, продолжая держать при этом и бумаги ВТБ. Покупать акции Банка Санкт-Петербург у меня желания нет, также как и сожаления о том, что состоявшееся ралли, с ростом котировок с 50+ до 70+ рублей за последние несколько месяцев, прошло без меня. Как говорится, у каждого в инвестиционном портфеле свои герои!

Пресс-релиз

Финансовая отчётность

#BSPB

{kind=link}