🏛 Сбербанк отчитался по РСБУ за январь-апрель 2021 года, сообщив о росте чистой прибыли на 67,8% (г/г) до 386 млрд руб.

🔸 Чистый процентный доход вырос на 12,9% (г/г) до 503 млрд руб., благодаря росту кредитного портфеля.

🔸 Чистый комиссионный доход увеличился на 16,3% (г/г) до 175,4 млрд руб., что вызвано ростом транзакционной активности клиентов.

🔸 Отношение расходов к доходам составило 27,6%, что является низким показателем для отрасли.

🔸 Расходы на кредитный риск сократились на 72,1% (г/г) до 67,6 млрд руб., благодаря улучшению качества кредитного портфеля.

❗️Сбер распустил резервов в отчетном периоде на 174,5 млрд руб., а чистая прибыль по итогам первых четырёх месяцев выросла на 155,9 млрд руб. – главный секрет столь стремительного роста чистой прибыли раскрыт! При этом в апреле банк заработал рекордную чистую прибыль в размере 103,6 млрд рублей, что помимо всего прочего является отражением эффекта низкой базы прошлого года.

💼 Что касается кредитного портфеля, то показатель вырос на 2,8% до 24,6 трлн руб. Корпоративный сегмент увеличился на 0,8% - умеренный темп прироста связан с завершением госпрограммы льготного кредитования. Розничный сегмент увеличился на 6,6%, благодаря росту ипотеки.

💰 Отрадно отметить увеличение достаточности базового капитала на 0,3 п.п. до 13,6%. При показателе выше 12,5% Сбер направляет на дивидендные выплаты не менее половины прибыли.

📈 Отчётный период Сбер завершил с рентабельностью капитала 24,1%. Менеджмент прогнозирует ROE по итогам года более 20%.

📊 С такой рентабельностью Сбер вполне может стоить 1,7 капитала в следующем году. Сейчас мультипликатор P/BV 1,32х.

👉 Я продолжаю удерживать префы Сбера в своём портфеле и при глубоких просадках готов даже докупать бумаги банка.

#SBER

🔸 Чистый процентный доход вырос на 12,9% (г/г) до 503 млрд руб., благодаря росту кредитного портфеля.

🔸 Чистый комиссионный доход увеличился на 16,3% (г/г) до 175,4 млрд руб., что вызвано ростом транзакционной активности клиентов.

🔸 Отношение расходов к доходам составило 27,6%, что является низким показателем для отрасли.

🔸 Расходы на кредитный риск сократились на 72,1% (г/г) до 67,6 млрд руб., благодаря улучшению качества кредитного портфеля.

❗️Сбер распустил резервов в отчетном периоде на 174,5 млрд руб., а чистая прибыль по итогам первых четырёх месяцев выросла на 155,9 млрд руб. – главный секрет столь стремительного роста чистой прибыли раскрыт! При этом в апреле банк заработал рекордную чистую прибыль в размере 103,6 млрд рублей, что помимо всего прочего является отражением эффекта низкой базы прошлого года.

💼 Что касается кредитного портфеля, то показатель вырос на 2,8% до 24,6 трлн руб. Корпоративный сегмент увеличился на 0,8% - умеренный темп прироста связан с завершением госпрограммы льготного кредитования. Розничный сегмент увеличился на 6,6%, благодаря росту ипотеки.

💰 Отрадно отметить увеличение достаточности базового капитала на 0,3 п.п. до 13,6%. При показателе выше 12,5% Сбер направляет на дивидендные выплаты не менее половины прибыли.

📈 Отчётный период Сбер завершил с рентабельностью капитала 24,1%. Менеджмент прогнозирует ROE по итогам года более 20%.

📊 С такой рентабельностью Сбер вполне может стоить 1,7 капитала в следующем году. Сейчас мультипликатор P/BV 1,32х.

👉 Я продолжаю удерживать префы Сбера в своём портфеле и при глубоких просадках готов даже докупать бумаги банка.

#SBER

{kind=link}

📣 ВТБ Капитал провел онлайн-конференцию с менеджментом «Северстали», основные тезисы которой я предлагаю вашему вниманию:

✔️ Мировой спрос на сталь будет расти в среднем на 1% в год до 2050 года.

✔️ Металлургия – это цикличная отрасль, где всегда присутствует высокая волатильность цен на прокат. Если раньше цикл составлять 5-10 лет, то сейчас цикл сократился до 2 лет.

✔️ Средний показатель рентабельности по EBITDA в мире среди металлургов составляет 8%, в России 20%. Абсолютный лидер в России по рентабельность – Северсталь.

✔️ Менеджмент ждет роста рентабельности бизнеса в этом году.

✔️ К 2023 году производство стали будет увеличено на 15% до 13 млн т., а угля на 25,5% до 5,9 млн т.

✔️ CAPEX будет ежегодно снижаться и достигнет в 2024 году $0,8 млрд (-53% от уровня 2020 года).

✔️ В Китае ужесточаются требования по вводу новых производственных мощностей и экспорту металлопроката, что положительно отразится на стоимости стали в долгосрочной перспективе.

✔️ Конкретики по ситуации с Федеральной антимонопольной службой на данный момент нет.

👉 Я продолжаю держать бумаги Северстали в своём портфеле. И пока продавать их не поднимается рука, хотя я и допускаю вариант глубокой коррекции в этих бумагах. Да и менеджмент намекает на возможную коррекцию цен на сталь в среднесрочной перспективе.

#CHMF

✔️ Мировой спрос на сталь будет расти в среднем на 1% в год до 2050 года.

✔️ Металлургия – это цикличная отрасль, где всегда присутствует высокая волатильность цен на прокат. Если раньше цикл составлять 5-10 лет, то сейчас цикл сократился до 2 лет.

✔️ Средний показатель рентабельности по EBITDA в мире среди металлургов составляет 8%, в России 20%. Абсолютный лидер в России по рентабельность – Северсталь.

✔️ Менеджмент ждет роста рентабельности бизнеса в этом году.

✔️ К 2023 году производство стали будет увеличено на 15% до 13 млн т., а угля на 25,5% до 5,9 млн т.

✔️ CAPEX будет ежегодно снижаться и достигнет в 2024 году $0,8 млрд (-53% от уровня 2020 года).

✔️ В Китае ужесточаются требования по вводу новых производственных мощностей и экспорту металлопроката, что положительно отразится на стоимости стали в долгосрочной перспективе.

✔️ Конкретики по ситуации с Федеральной антимонопольной службой на данный момент нет.

👉 Я продолжаю держать бумаги Северстали в своём портфеле. И пока продавать их не поднимается рука, хотя я и допускаю вариант глубокой коррекции в этих бумагах. Да и менеджмент намекает на возможную коррекцию цен на сталь в среднесрочной перспективе.

#CHMF

YouTube

Диалог с компанией «Северсталь»

На вебинаре говорим об инвестиционном кейсе компании «Северсталь», одной из крупнейших металлургических компаний России.

На вопросы инвесторов отвечают Владимир Залужский, руководитель управления по коммуникациям и работе с инвесторами; Никита Клемантов…

На вопросы инвесторов отвечают Владимир Залужский, руководитель управления по коммуникациям и работе с инвесторами; Никита Клемантов…

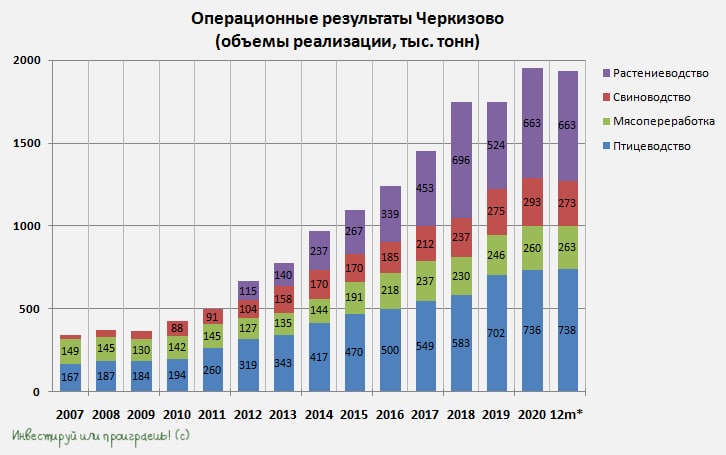

🐄🐖🐓🦃 Черкизово представил операционные результаты за апрель и 4 месяца 2021 года.

Акционером компании я не являюсь, поэтому пробегусь быстро.

🔺 По сравнению с аналогичным периодом прошлого года объём продаж мяса курицы удалось нарастить на 6% до 59,4 тыс. тонн. Средняя цена реализации в сегменте выросла на 20% (г/г) до 130,8 руб/кг.

🔺 Объём продаж мяса индейки составил 3,92 тыс. тонн, увеличившись на 23% (г/г). Средняя цена реализации выросла на 8% до 198,8 руб/кг.

🔻 Объём производства свинины в живом весе снизился на 8% и достиг 22,23 тыс. тонн. Цены на полутуши выросли на 31% до 164,0 руб/кг.

🔺 Объём продаж сегмента "Мясопереработка" вырос на 18% до 9,7 тыс. тонн, при этом средняя цена реализации в сегменте выросла на 3% (г/г) до 200,7 руб/кг.

#GCHE

Акционером компании я не являюсь, поэтому пробегусь быстро.

🔺 По сравнению с аналогичным периодом прошлого года объём продаж мяса курицы удалось нарастить на 6% до 59,4 тыс. тонн. Средняя цена реализации в сегменте выросла на 20% (г/г) до 130,8 руб/кг.

🔺 Объём продаж мяса индейки составил 3,92 тыс. тонн, увеличившись на 23% (г/г). Средняя цена реализации выросла на 8% до 198,8 руб/кг.

🔻 Объём производства свинины в живом весе снизился на 8% и достиг 22,23 тыс. тонн. Цены на полутуши выросли на 31% до 164,0 руб/кг.

🔺 Объём продаж сегмента "Мясопереработка" вырос на 18% до 9,7 тыс. тонн, при этом средняя цена реализации в сегменте выросла на 3% (г/г) до 200,7 руб/кг.

#GCHE

{kind=link}

💰 Совет директоров Газпромнефти приятно удивил на вчерашнем заседании, рекомендовав в качестве дивидендов за 2020 год направить 15,0 руб. на одну акцию, что с учётом ранее выплаченных 5,0 руб. означает размер финальных дивидендов – 10 руб. на бумагу.

🧮 Таким образом, норма дивидендных выплат Газпромнефти по итогам 2020 года может составить 71,12 млрд рублей или 60% от годовой чистой прибыли по МСФО, что больше прописанной в див.политике 50% от ЧП, которая, правда, для этих целей может корректироваться на ряд статей: курсовые разницы, убытки от обесценения, другие корректировки, перечисленные в див.политике, а также "прочие корректировки по решению совета директоров".

Вот именно прочей корректировкой, видимо, и решили воспользоваться в Газпромнефти, порадовав акционеров более щедрыми дивидендами, чем ожидалось. Таким образом, годовая ДД оценивается на уровне 4,3%, а финальные дивиденды принесут доход в 2,7%.

🗓 Дивидендная отсечка намечена на 23 июня (с учётом режима торгов Т+2).

#SIBN

🧮 Таким образом, норма дивидендных выплат Газпромнефти по итогам 2020 года может составить 71,12 млрд рублей или 60% от годовой чистой прибыли по МСФО, что больше прописанной в див.политике 50% от ЧП, которая, правда, для этих целей может корректироваться на ряд статей: курсовые разницы, убытки от обесценения, другие корректировки, перечисленные в див.политике, а также "прочие корректировки по решению совета директоров".

Вот именно прочей корректировкой, видимо, и решили воспользоваться в Газпромнефти, порадовав акционеров более щедрыми дивидендами, чем ожидалось. Таким образом, годовая ДД оценивается на уровне 4,3%, а финальные дивиденды принесут доход в 2,7%.

🗓 Дивидендная отсечка намечена на 23 июня (с учётом режима торгов Т+2).

#SIBN

{kind=link}

💵💎 АЛРОСА сегодня представила свои предварительные результаты продаж за апрель 2021 года.

После трёх месяцев планомерного снижения динамика, наконец, снова оказалась положительной. По сравнению с мартом компания нарастила продажи алмазно-бриллиантовой продукции на 12,3% до $430 млн, а вот сравнение год к году никакого смысла не имеет, т.к. в апреле 2020 года продажи были символическими ($16 млн) во времена самой острой фазы пандемии COVID-19, когда АЛРОСА практически остановила торговлю из-за жёстких карантинных ограничений по всему миру, разрешив клиентам отказаться от выполнения договорных обязательств.

👨🏻⚕️ «В апреле спрос на ювелирную продукцию с бриллиантами на основных рынках сбыта был устойчиво высоким. При этом уровень запасов сырья в гранильном секторе остается умеренным, а ситуация на рынке необработанных алмазов постепенно смещается в сторону дефицита предложения из-за структурного сокращения действующих мощностей по добыче алмазов в мире.

Результаты АЛРОСА в апреле были поддержаны успешными аукционами высококачественного крупного алмазного сырья, а также сильными продажами бриллиантов», - пояснил зам. генерального директора АЛРОСА Евгений Агуреев, слова которого приведены в пресс-релизе.

🧮 В целом за первые 4 месяца 2021 года продажи алмазно-бриллиантовой продукции АЛРОСА выросли на 70% (г/г), составив $1,56 млрд. Повторюсь, что во многом – это эффект низкой базы прошлого года и далеко идущие выводы делать не следует.

👉 Резюме: неплохой отчёт о продажах, сохраняющиеся долгосрочные перспективы, надежда на сильные финансовые результаты в 2021 году и щедрые дивиденды.

#ALRS

После трёх месяцев планомерного снижения динамика, наконец, снова оказалась положительной. По сравнению с мартом компания нарастила продажи алмазно-бриллиантовой продукции на 12,3% до $430 млн, а вот сравнение год к году никакого смысла не имеет, т.к. в апреле 2020 года продажи были символическими ($16 млн) во времена самой острой фазы пандемии COVID-19, когда АЛРОСА практически остановила торговлю из-за жёстких карантинных ограничений по всему миру, разрешив клиентам отказаться от выполнения договорных обязательств.

👨🏻⚕️ «В апреле спрос на ювелирную продукцию с бриллиантами на основных рынках сбыта был устойчиво высоким. При этом уровень запасов сырья в гранильном секторе остается умеренным, а ситуация на рынке необработанных алмазов постепенно смещается в сторону дефицита предложения из-за структурного сокращения действующих мощностей по добыче алмазов в мире.

Результаты АЛРОСА в апреле были поддержаны успешными аукционами высококачественного крупного алмазного сырья, а также сильными продажами бриллиантов», - пояснил зам. генерального директора АЛРОСА Евгений Агуреев, слова которого приведены в пресс-релизе.

🧮 В целом за первые 4 месяца 2021 года продажи алмазно-бриллиантовой продукции АЛРОСА выросли на 70% (г/г), составив $1,56 млрд. Повторюсь, что во многом – это эффект низкой базы прошлого года и далеко идущие выводы делать не следует.

👉 Резюме: неплохой отчёт о продажах, сохраняющиеся долгосрочные перспективы, надежда на сильные финансовые результаты в 2021 году и щедрые дивиденды.

#ALRS

{kind=link}

🚂 По оперативной информации, погрузка на сети ОАО «Российские железные дороги» в апреле 2021 года увеличилась на 6,9% (г/г) до 107,8 млн тонн.

📈 За период с января по апрель погрузка увеличилась на 1,8% (г/г) до 414,9 млн т, благодаря росту погрузки угля и зерна.

📈 Хороший рост грузооборота также наблюдается в сегменте лома чёрных металлов, цемента и минеральных удобрений.

📉 Погрузка нефти и нефтепродуктов по итогам четырёх месяцев сократилась на 4,7% (г/г) до 72,2 млн т. Этот сегмент занимает второе место в структуре грузооборота на сети РЖД после угля.

❗️В то же время ситуация в данном сегменте улучшается по мере смягчения соглашения ОПЕК+. Если в январе погрузка сократилась на 9,6% (г/г), то по итогам апреля показатель вырос на 5,2% (г/г) до 18 млн т.

🛢 Поскольку страны ОПЕК+ в прошлом месяце договорились увеличивать добычу в период с мая по июль, то мы должны увидеть рост грузооборота нефти и нефтепродуктов в обозримом будущем.

👉 Данная статистика позитивна для железнодорожных операторов. На российском рынке я обращаю внимание на бумаги Globaltrans, которые сейчас торгуются по привлекательным ценникам и могут быть интересными для долгосрочных покупок.

#GLTR

📈 За период с января по апрель погрузка увеличилась на 1,8% (г/г) до 414,9 млн т, благодаря росту погрузки угля и зерна.

📈 Хороший рост грузооборота также наблюдается в сегменте лома чёрных металлов, цемента и минеральных удобрений.

📉 Погрузка нефти и нефтепродуктов по итогам четырёх месяцев сократилась на 4,7% (г/г) до 72,2 млн т. Этот сегмент занимает второе место в структуре грузооборота на сети РЖД после угля.

❗️В то же время ситуация в данном сегменте улучшается по мере смягчения соглашения ОПЕК+. Если в январе погрузка сократилась на 9,6% (г/г), то по итогам апреля показатель вырос на 5,2% (г/г) до 18 млн т.

🛢 Поскольку страны ОПЕК+ в прошлом месяце договорились увеличивать добычу в период с мая по июль, то мы должны увидеть рост грузооборота нефти и нефтепродуктов в обозримом будущем.

👉 Данная статистика позитивна для железнодорожных операторов. На российском рынке я обращаю внимание на бумаги Globaltrans, которые сейчас торгуются по привлекательным ценникам и могут быть интересными для долгосрочных покупок.

#GLTR

{kind=link}

👆 Кстати, в продолжении темы Globaltrans.

📉 Индекс суточной ставки предоставления полувагонов сейчас находится на многомесячных минимумах (см.картинку ниже), и подобные истории мне всегда нравились с точки зрения долгосрочных инвестиций. Тут главное иметь терпение и уметь ждать.

🚂 По сути отрасль ж.д. перевозок тоже цикличная, и пока рынок даёт покупать акции по адекватным ценникам в нижней точке цикла - этим надо пользоваться!

🤦🏻 Когда я на протяжении нескольких лет упорно наращивал позицию в Фосагро по ценам 2300-2600 руб. за акцию, мне тоже частенько писали в комментариях, что удобрения нафиг никому не нужны, и эта отрасль нециклична. Однако жизнь, к счастью, распорядилась по-другому, и цены на удобрения буквально взлетели в космос за последний год, а вместе с ними и котировки бумаг Фосагро раз за разом обновляют свои исторические максимумы.

👉 В общем, сейчас я делаю большую ставку на акции Globaltrans и надеюсь на восстановление ставок на полувагоны, вместе с которыми хорошую поддержку получат финансовые показатели компании. Ну а щедрые дивиденды скрасят это томительное ожидание.

#GLTR

📉 Индекс суточной ставки предоставления полувагонов сейчас находится на многомесячных минимумах (см.картинку ниже), и подобные истории мне всегда нравились с точки зрения долгосрочных инвестиций. Тут главное иметь терпение и уметь ждать.

🚂 По сути отрасль ж.д. перевозок тоже цикличная, и пока рынок даёт покупать акции по адекватным ценникам в нижней точке цикла - этим надо пользоваться!

🤦🏻 Когда я на протяжении нескольких лет упорно наращивал позицию в Фосагро по ценам 2300-2600 руб. за акцию, мне тоже частенько писали в комментариях, что удобрения нафиг никому не нужны, и эта отрасль нециклична. Однако жизнь, к счастью, распорядилась по-другому, и цены на удобрения буквально взлетели в космос за последний год, а вместе с ними и котировки бумаг Фосагро раз за разом обновляют свои исторические максимумы.

👉 В общем, сейчас я делаю большую ставку на акции Globaltrans и надеюсь на восстановление ставок на полувагоны, вместе с которыми хорошую поддержку получат финансовые показатели компании. Ну а щедрые дивиденды скрасят это томительное ожидание.

#GLTR

{kind=link}

🛢 Нефтяной картель ОПЕК опубликовал свежий ежемесячный релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

🔸 Стимулирующие меры в США и ускорение восстановления азиатских экономик поддержат рост мировой экономики, что положительно отразится на потреблении нефтепродуктов.

🔸 Рост ВВП Китая ускорится с 2,3% в 2020 году до 8,5% в 2021 году. Поднебесная будет предъявлять повышенный спрос на нефть и природный газ.

🔸 Сделка ОПЕК+ в марте перевыполнена на 14%, благодаря Саудовской Аравии, которая добровольно сократила квоты на добычу нефти. В мае саудиты начали постепенно наращивать добычу.

🔸 ОПЕК сохранил свой прогноз спроса на нефть в этом году и ждёт роста потребления нефти во втором полугодии до 99,74 млн б/с. До коронакризиса показатель составлял 99,98 млн б/с.

🔸 Предложение нефти из стран не входящих в ОПЕК пересмотрено в сторону сокращения на 200 тыс. б/с, из-за проблем в Северной Америке.

🔸 Коммерческие запасы нефти и нефтепродуктов в ОЭСР почти на 38 млн барр. находятся выше 5-летнего среднего значения.

👉 ОПЕК ждет роста спроса и умеренного сокращения добычи нефти, что окажет поддержку нефтяным ценам и положительно отразится на капитализации отечественных нефтегазовых корпораций.

#нефть

🔸 Стимулирующие меры в США и ускорение восстановления азиатских экономик поддержат рост мировой экономики, что положительно отразится на потреблении нефтепродуктов.

🔸 Рост ВВП Китая ускорится с 2,3% в 2020 году до 8,5% в 2021 году. Поднебесная будет предъявлять повышенный спрос на нефть и природный газ.

🔸 Сделка ОПЕК+ в марте перевыполнена на 14%, благодаря Саудовской Аравии, которая добровольно сократила квоты на добычу нефти. В мае саудиты начали постепенно наращивать добычу.

🔸 ОПЕК сохранил свой прогноз спроса на нефть в этом году и ждёт роста потребления нефти во втором полугодии до 99,74 млн б/с. До коронакризиса показатель составлял 99,98 млн б/с.

🔸 Предложение нефти из стран не входящих в ОПЕК пересмотрено в сторону сокращения на 200 тыс. б/с, из-за проблем в Северной Америке.

🔸 Коммерческие запасы нефти и нефтепродуктов в ОЭСР почти на 38 млн барр. находятся выше 5-летнего среднего значения.

👉 ОПЕК ждет роста спроса и умеренного сокращения добычи нефти, что окажет поддержку нефтяным ценам и положительно отразится на капитализации отечественных нефтегазовых корпораций.

#нефть

{kind=link}

🇷🇺 🇳🇱 Денонсация налогового соглашения с Нидерландами всё-таки одобрена Госдумой, а это значит, что двойное налогообложение с Россией практически состоялось. Хотя небольшая надежда на благополучный исход теплилась.

Яндекс дивиденды не платит и пока не планирует, а значит в первую очередь под риски увеличения дивидендной нагрузки попадают депозитарные расписки X5 Retail Group, имеющей голландскую прописку.

🤔 Раньше времени я не спешу принимать какие-то решения в отношении бумаг X5. Дождусь сначала официальных заявлений компании на сей счёт, ну и помимо этого теплится надежда на точечные корректировки в российском налоговом законодательстве при выплате доходов из России в Нидерланды.

Какие мысли на этот счёт у вас, друзья?

#FIVE

Яндекс дивиденды не платит и пока не планирует, а значит в первую очередь под риски увеличения дивидендной нагрузки попадают депозитарные расписки X5 Retail Group, имеющей голландскую прописку.

🤔 Раньше времени я не спешу принимать какие-то решения в отношении бумаг X5. Дождусь сначала официальных заявлений компании на сей счёт, ну и помимо этого теплится надежда на точечные корректировки в российском налоговом законодательстве при выплате доходов из России в Нидерланды.

Какие мысли на этот счёт у вас, друзья?

#FIVE

Коммерсантъ

Закрытие Голландии одобрено Госдумой

Во вторник, 11 мая, депутаты поддержали денонсацию соглашения РФ с Королевством Нидерландов об избежании двойного налогообложения (СИДН). Если российская сторона успеет со всеми процедурами по разрыву соглашения до 30 июня, уже с 1 января 2022 года дивиденды…

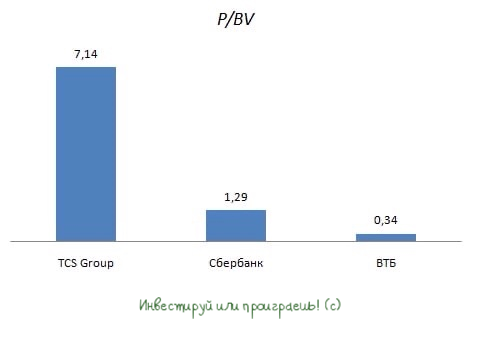

🏛 Три крупнейших российских публичных банка отчитались по МСФО за 1 кв. 2021 года и самое время подвести промежуточные итоги.

✔️ Все банки зафиксировали двузначный темп прироста чистого процентного дохода, благодаря росту кредитного портфеля и низкой стоимости фондирования. Лучший результат показал ВТБ, который зафиксировал рост показателя на 21,6% (г/г) до 145,6 млрд рублей.

✔️ Самый высокий темп роста чистого комиссионного дохода зафиксировал Тинькофф банк – его показатель вырос на 86% до 8,77 млрд рублей, благодаря росту клиентской базы, расширению линейки продуктов и услуг в рамках экосистемы.

✔️ Сбер продолжает лидировать в отрасли по эффективности бизнеса – отношение операционных расходов к доходам составляет 29,3%. Самый высокий показатель у TCS Group - 47,1%

✔️ Отрадно отметить высокий темп роста чистой прибыли Сбера – доходы банка выросли на 152,7% (г/г) до 304,5 млрд рублей, на фоне сокращения резервов под кредитные убытки.

✔️ Кредитный портфель больше всех увеличился у Тинькофф банка – рост составил 12,1% до 499,5 млрд рублей. При этом доля неработающих кредитов находится на отметке 11,1%, что на 0,6 п.п. меньше, чем до «коронакризиса».

✔️ Самое лучше качество кредитного портфеля у Сбера – уровень просроченной задолженности составляет 4,3%.

📊 Сбер сейчас торгуется с мультипликатором P/BV=1,29х, при рентабельности капитала 24,3%. У ВТБ эти показатели составляют 0,34х и 19,2%, а у TCS Group 7,14х и 43,7% соответственно.

❗️Рентабельность капитала у крупнейших отечественных банков высокая, а безрисковая ставка (доходность годовых ОФЗ умноженная на 2) по-прежнему низкая.

👉 На этом фоне коррекцию по бумагам любого из перечисленных банков можно использовать для покупок. Я отдаю предпочтение Сберу.

#SBER #VTBR #TCSG

✔️ Все банки зафиксировали двузначный темп прироста чистого процентного дохода, благодаря росту кредитного портфеля и низкой стоимости фондирования. Лучший результат показал ВТБ, который зафиксировал рост показателя на 21,6% (г/г) до 145,6 млрд рублей.

✔️ Самый высокий темп роста чистого комиссионного дохода зафиксировал Тинькофф банк – его показатель вырос на 86% до 8,77 млрд рублей, благодаря росту клиентской базы, расширению линейки продуктов и услуг в рамках экосистемы.

✔️ Сбер продолжает лидировать в отрасли по эффективности бизнеса – отношение операционных расходов к доходам составляет 29,3%. Самый высокий показатель у TCS Group - 47,1%

✔️ Отрадно отметить высокий темп роста чистой прибыли Сбера – доходы банка выросли на 152,7% (г/г) до 304,5 млрд рублей, на фоне сокращения резервов под кредитные убытки.

✔️ Кредитный портфель больше всех увеличился у Тинькофф банка – рост составил 12,1% до 499,5 млрд рублей. При этом доля неработающих кредитов находится на отметке 11,1%, что на 0,6 п.п. меньше, чем до «коронакризиса».

✔️ Самое лучше качество кредитного портфеля у Сбера – уровень просроченной задолженности составляет 4,3%.

📊 Сбер сейчас торгуется с мультипликатором P/BV=1,29х, при рентабельности капитала 24,3%. У ВТБ эти показатели составляют 0,34х и 19,2%, а у TCS Group 7,14х и 43,7% соответственно.

❗️Рентабельность капитала у крупнейших отечественных банков высокая, а безрисковая ставка (доходность годовых ОФЗ умноженная на 2) по-прежнему низкая.

👉 На этом фоне коррекцию по бумагам любого из перечисленных банков можно использовать для покупок. Я отдаю предпочтение Сберу.

#SBER #VTBR #TCSG

{kind=link}

🏛 В продолжение банковской темы.

🙍♀️ «Сбербанк при наличии дополнительного капитала будет рассматривать возможность повышения доли дивидендных выплат от чистой прибыли», - поведала управляющий директор, руководитель центра по работе с инвесторами Сбербанка Анастасия Белянина в ходе онлайн-конференции инвестиционной компании «АТОН».

При этом базовый принцип остаётся прежним - распределение не менее 50% от ЧП по МСФО, при достаточности базового капитала не ниже 12,5%.

🙍♀️ «Если мы понимаем, что мы создаем избыточный капитал, то, конечно, мы будем смотреть на возможность его оптимального использования», - прокомментировала Анастасия Белянина.

❗️Напомню, что по итогам 1 кв. 2021 года достаточность базового капитала по МСФО составила 14,3%, что на 1,8 п.п. выше необходимого порога.

💰 В 2020 году достаточность базового капитала составила 13,83%, что позволило Наблюдательному совету направить на выплаты 55,9% чистой прибыли по МСФО в размере 422,38 млрд рублей, или 18,7 рублей на одну акцию.

👉 Сейчас достаточность капитала Сбера выше и при сохранении позитивной динамики мы вновь можем увидеть щедрые дивиденды.

📈 Акции Сбера вчера прибавили примерно на полтора процента, при снижении индекса Мосбиржи на пол процента.

#SBER

🙍♀️ «Сбербанк при наличии дополнительного капитала будет рассматривать возможность повышения доли дивидендных выплат от чистой прибыли», - поведала управляющий директор, руководитель центра по работе с инвесторами Сбербанка Анастасия Белянина в ходе онлайн-конференции инвестиционной компании «АТОН».

При этом базовый принцип остаётся прежним - распределение не менее 50% от ЧП по МСФО, при достаточности базового капитала не ниже 12,5%.

🙍♀️ «Если мы понимаем, что мы создаем избыточный капитал, то, конечно, мы будем смотреть на возможность его оптимального использования», - прокомментировала Анастасия Белянина.

❗️Напомню, что по итогам 1 кв. 2021 года достаточность базового капитала по МСФО составила 14,3%, что на 1,8 п.п. выше необходимого порога.

💰 В 2020 году достаточность базового капитала составила 13,83%, что позволило Наблюдательному совету направить на выплаты 55,9% чистой прибыли по МСФО в размере 422,38 млрд рублей, или 18,7 рублей на одну акцию.

👉 Сейчас достаточность капитала Сбера выше и при сохранении позитивной динамики мы вновь можем увидеть щедрые дивиденды.

📈 Акции Сбера вчера прибавили примерно на полтора процента, при снижении индекса Мосбиржи на пол процента.

#SBER

💰 Сегодня последний день покупки акций «М.Видео-Эльдорадо» под дивиденды.

🧮 В апреле Совет директоров утвердил выплаты 38 руб. на акцию, что по текущим котировкам сулит ДД = 5,3%.

🛒 Дивидендная история М.Видео прервалась в 2016 году, когда менеджмент принял решение копить силы и средства для поглощения торговой сети «Эльдорадо».

💵 По итогам 2019 года компания вновь вернулась к распределению прибыли среди акционеров.

💼 В начале этого года Совет директоров анонсировал новую дивидендную политику, согласно которой планирует направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО при долговой нагрузке Net Debt/EBITDA менее 2х. Выплаты будут осуществляться дважды в год.

❓Есть ли драйверы для роста прибыли и дивидендных выплат в будущем?

❗️Мой ответ – да!

1️⃣ Уровень проникновения рынка бытовой техники и электроники в России по-прежнему ниже, чем в развитых странах. В ближайшие 5 лет рынок может вырасти на 60%.

2️⃣ Развитие собственной мобильной платформы OneRetail позволит в будущем существенно увеличить объем онлайн-продаж.

3️⃣ Компания активно сотрудничает с партнерами в плане логистики и использует 55 тысяч «пунктов выдачи заказов».

#MVID

🧮 В апреле Совет директоров утвердил выплаты 38 руб. на акцию, что по текущим котировкам сулит ДД = 5,3%.

🛒 Дивидендная история М.Видео прервалась в 2016 году, когда менеджмент принял решение копить силы и средства для поглощения торговой сети «Эльдорадо».

💵 По итогам 2019 года компания вновь вернулась к распределению прибыли среди акционеров.

💼 В начале этого года Совет директоров анонсировал новую дивидендную политику, согласно которой планирует направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО при долговой нагрузке Net Debt/EBITDA менее 2х. Выплаты будут осуществляться дважды в год.

❓Есть ли драйверы для роста прибыли и дивидендных выплат в будущем?

❗️Мой ответ – да!

1️⃣ Уровень проникновения рынка бытовой техники и электроники в России по-прежнему ниже, чем в развитых странах. В ближайшие 5 лет рынок может вырасти на 60%.

2️⃣ Развитие собственной мобильной платформы OneRetail позволит в будущем существенно увеличить объем онлайн-продаж.

3️⃣ Компания активно сотрудничает с партнерами в плане логистики и использует 55 тысяч «пунктов выдачи заказов».

#MVID

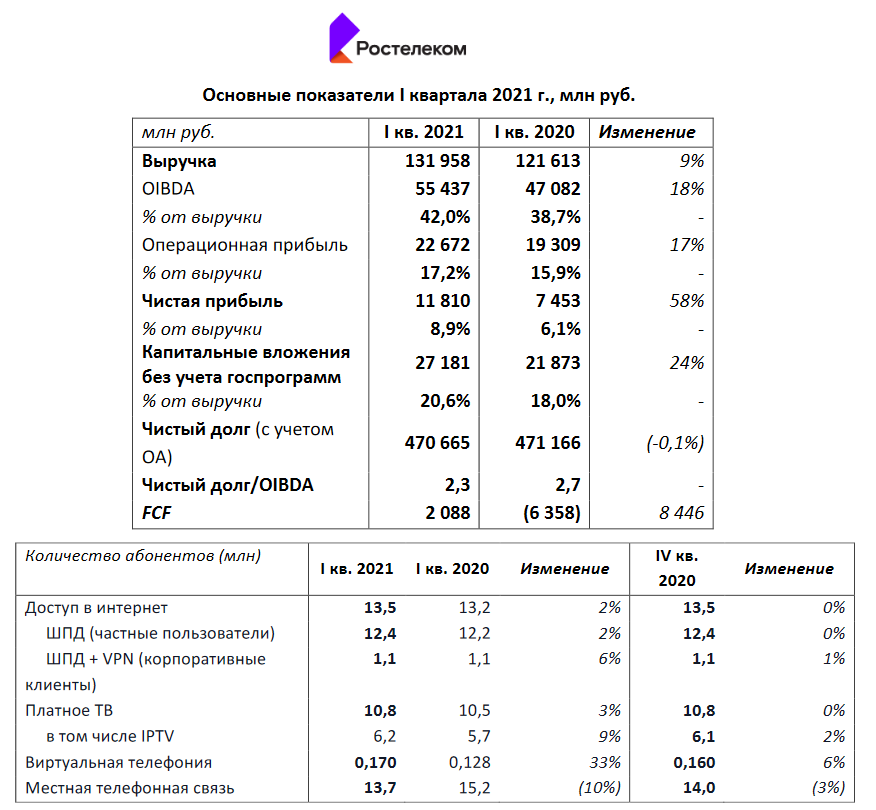

🧮 Ростелеком отчиталась по МСФО за 1 кв. 2021 года.

С акциями этой компании не так давно я безжалостно расстался, совершенно не впечатлившись Стратегией развития 2022 и весьма скромной дивидендной доходностью в перспективе ближайших лет, а потому пробегусь по отчётности кратко, пожалев своё и ваше время.

✔️ Выручка в отчётном периоде выросла на 9% (г/г) до 132,0 млрд рублей. Главными драйверами стали доходы от цифровых сервисов (+13% до 14,1 млрд руб.), фиксированного интенета (+9% до 24,0 млрд) и мобильной связи (+13% до 46,1 млрд), хотя все остальные сегменты тоже продемонстрировали положительную динамику, пусть и менее впечатляющую (за исключением фиксированной телефонии).

✔️ Количество абонентов продолжает расти: доступ в интернет +2% (13,5 млн), платное ТВ +3% (10,8 млн), виртуальная телефония +33% (0,17 млн). Разумеется, традиционная телефонная связь своих абонентов всё также теряет: за последний год ещё минус 10% (13,7 млн).

✔️ Показатель OIBDA вырос сразу на 18% до 55,4 млрд руб., на фоне роста доходов компании и полученных денежных средств после реализации портфеля недвижимости.

✔️ В итоге чистая прибыль Ростелекома увеличилась в 1,6 раза до 11,8 млрд руб., а свободный денежный поток (FCF) впервые за последние несколько лет оказался положительным по итогам первых трёх месяцев – 2,1 млрд руб. (по сравнению с убытком в 6,4 млрд годом ранее).

✔️ Долговая нагрузка оценивается на уровне 2,3х по соотношению NetDebt/OIBDA и находится в рамках нормы (ниже 3х).

✔️ Ростелеком сохранил прогноз роста выручки и OIBDA в 2021 году минимум на 5%, что очень гармонирует с озвученной ранее ежегодной индексацией дивидендных выплат «минимум на 5%». К слову, касательно дивидендной политики никаких новых вводных не поступило, а потому продолжаем придерживаться этого консервативного сценария, хотя в ltm-выражении 75% от FCF – это уже 6,68 руб. (без корректировок). Если вы помните, ещё совсем недавно именно на эту норму выплат ориентировалась див.политика копании.

👉 В общем, пока я не пожалел о своём решении избавиться от префов Ростелекома. Посмотрим, как сложится жизнь у компании дальше.

Финансовая отчётность

Пресс-релиз

Презентация

#RTKM

С акциями этой компании не так давно я безжалостно расстался, совершенно не впечатлившись Стратегией развития 2022 и весьма скромной дивидендной доходностью в перспективе ближайших лет, а потому пробегусь по отчётности кратко, пожалев своё и ваше время.

✔️ Выручка в отчётном периоде выросла на 9% (г/г) до 132,0 млрд рублей. Главными драйверами стали доходы от цифровых сервисов (+13% до 14,1 млрд руб.), фиксированного интенета (+9% до 24,0 млрд) и мобильной связи (+13% до 46,1 млрд), хотя все остальные сегменты тоже продемонстрировали положительную динамику, пусть и менее впечатляющую (за исключением фиксированной телефонии).

✔️ Количество абонентов продолжает расти: доступ в интернет +2% (13,5 млн), платное ТВ +3% (10,8 млн), виртуальная телефония +33% (0,17 млн). Разумеется, традиционная телефонная связь своих абонентов всё также теряет: за последний год ещё минус 10% (13,7 млн).

✔️ Показатель OIBDA вырос сразу на 18% до 55,4 млрд руб., на фоне роста доходов компании и полученных денежных средств после реализации портфеля недвижимости.

✔️ В итоге чистая прибыль Ростелекома увеличилась в 1,6 раза до 11,8 млрд руб., а свободный денежный поток (FCF) впервые за последние несколько лет оказался положительным по итогам первых трёх месяцев – 2,1 млрд руб. (по сравнению с убытком в 6,4 млрд годом ранее).

✔️ Долговая нагрузка оценивается на уровне 2,3х по соотношению NetDebt/OIBDA и находится в рамках нормы (ниже 3х).

✔️ Ростелеком сохранил прогноз роста выручки и OIBDA в 2021 году минимум на 5%, что очень гармонирует с озвученной ранее ежегодной индексацией дивидендных выплат «минимум на 5%». К слову, касательно дивидендной политики никаких новых вводных не поступило, а потому продолжаем придерживаться этого консервативного сценария, хотя в ltm-выражении 75% от FCF – это уже 6,68 руб. (без корректировок). Если вы помните, ещё совсем недавно именно на эту норму выплат ориентировалась див.политика копании.

👉 В общем, пока я не пожалел о своём решении избавиться от префов Ростелекома. Посмотрим, как сложится жизнь у компании дальше.

Финансовая отчётность

Пресс-релиз

Презентация

#RTKM

{kind=link}

🌆 В то время как котировки акций группы «Самолёт» консолидируются вблизи своих исторических максимумов, а бумаги ГК «ПИК» также с исторических хаёв буквально на днях ушли под дивидендную отсечку, котировки акций ЛСР похвастаться такой прытью явно не могут. Дивидендная отсечка состоялась 7 мая на уровне 828,6 руб., после чего в течение пяти торговых сессий котировки рухнули с 793 до 750 руб. за акцию.

📉 В общей сложности, за последние три месяца бумаги ЛСР рухнули уже почти на четверть! Это, собственно, и вынудило меня написать сей пост, дабы вместе с вами порассуждать над вопросом, а не пора ли нам присмотреться к акциям ЛСР на текущих уровнях?

🗞 Макроэкономические и конъюнктурные факторы, влияющие на бизнес российских девелоперов в 2021 году, весьма неплохо были изложены в свежем выпуске журнала «Эксперт», поэтому после её прочтения предлагаю перейти уже непосредственно к корпоративной истории ЛСР.

🧐 Если вы помните информационный фон 2020 года вокруг компании, то кроме как неоднозначным я его по-другому назвать не могу. Сначала мы впервые за последние шесть лет увидели неожиданное снижение дивидендов, когда вместо привычных 78 руб. акционеры в итоге получили лишь 30 руб. на акцию за 2019 год. На тот момент компания «обернула» это решение в красивую обёртку под названием buyback, пообещав недоплаченные 5 млрд рублей дивидендов направить на обратный выкуп.

Но в итоге buyback так и не состоялся, а ЛСР в первых числах сентября неожиданно решилась на выплату промежуточных дивидендов за 1 полугодие 2020 года (20 руб. на акцию), кстати говоря первых в своей истории. На тот момент я воспринял это как сигнал к возвращению на дивидендную колею и фактически отказ от озвученных ранее намерений проводить buyback - этого же мнения придерживаюсь и сейчас, после рекомендации финальных дивидендов в размере 39 руб. на бумагу.

🧮 С той лишь оговоркой, что размер дивидендов ЛСР нынче – весьма непредсказуемая величина, и как она рассчитывается - одному Молчанову известно. Хотя два возможных варианта после небольшой игры с цифрами на ум приходят:

1️⃣ С учётом того, что ЛСР в 2019 году заработала 120 руб. на акцию, можно подумать, что 59 руб. дивидендов – это по факту 50% от ЧП по МСФО. Вариант? Конечно вариант!

2️⃣ Но почему всё-таки 59, а не 60 рублей? Быть может потому, что финальный дивиденд (по факту за второе полугодие 2020 года) в размере 39 руб. – это ровно половина от 78 рублей? Думаю, акционерам ЛСР сразу понятно что это за цифра такая, и не является ли подобный ход толстым намёком на возврат к фиксированным дивидендам?

👉 Я пока больше склоняюсь ко второму варианту из двух предложенных выше, но точный ответ мы с вами получим либо после появления каких-то официальных новостей от компании относительно див.политики (которой сейчас по факту нет), либо после очередных дивидендных рекомендаций.

В общем, однозначного понимания насколько перспективной является покупка акций ЛСР на текущих уровнях, я так и не получил. Что думаете вы на этот счёт, друзья?

#LSRG

📉 В общей сложности, за последние три месяца бумаги ЛСР рухнули уже почти на четверть! Это, собственно, и вынудило меня написать сей пост, дабы вместе с вами порассуждать над вопросом, а не пора ли нам присмотреться к акциям ЛСР на текущих уровнях?

🗞 Макроэкономические и конъюнктурные факторы, влияющие на бизнес российских девелоперов в 2021 году, весьма неплохо были изложены в свежем выпуске журнала «Эксперт», поэтому после её прочтения предлагаю перейти уже непосредственно к корпоративной истории ЛСР.

🧐 Если вы помните информационный фон 2020 года вокруг компании, то кроме как неоднозначным я его по-другому назвать не могу. Сначала мы впервые за последние шесть лет увидели неожиданное снижение дивидендов, когда вместо привычных 78 руб. акционеры в итоге получили лишь 30 руб. на акцию за 2019 год. На тот момент компания «обернула» это решение в красивую обёртку под названием buyback, пообещав недоплаченные 5 млрд рублей дивидендов направить на обратный выкуп.

Но в итоге buyback так и не состоялся, а ЛСР в первых числах сентября неожиданно решилась на выплату промежуточных дивидендов за 1 полугодие 2020 года (20 руб. на акцию), кстати говоря первых в своей истории. На тот момент я воспринял это как сигнал к возвращению на дивидендную колею и фактически отказ от озвученных ранее намерений проводить buyback - этого же мнения придерживаюсь и сейчас, после рекомендации финальных дивидендов в размере 39 руб. на бумагу.

🧮 С той лишь оговоркой, что размер дивидендов ЛСР нынче – весьма непредсказуемая величина, и как она рассчитывается - одному Молчанову известно. Хотя два возможных варианта после небольшой игры с цифрами на ум приходят:

1️⃣ С учётом того, что ЛСР в 2019 году заработала 120 руб. на акцию, можно подумать, что 59 руб. дивидендов – это по факту 50% от ЧП по МСФО. Вариант? Конечно вариант!

2️⃣ Но почему всё-таки 59, а не 60 рублей? Быть может потому, что финальный дивиденд (по факту за второе полугодие 2020 года) в размере 39 руб. – это ровно половина от 78 рублей? Думаю, акционерам ЛСР сразу понятно что это за цифра такая, и не является ли подобный ход толстым намёком на возврат к фиксированным дивидендам?

👉 Я пока больше склоняюсь ко второму варианту из двух предложенных выше, но точный ответ мы с вами получим либо после появления каких-то официальных новостей от компании относительно див.политики (которой сейчас по факту нет), либо после очередных дивидендных рекомендаций.

В общем, однозначного понимания насколько перспективной является покупка акций ЛСР на текущих уровнях, я так и не получил. Что думаете вы на этот счёт, друзья?

#LSRG

{kind=link}

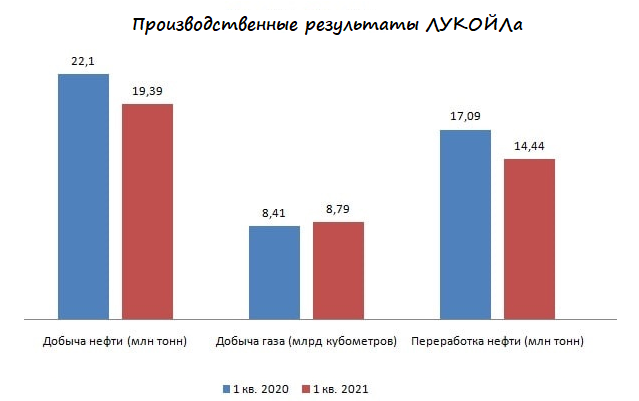

🛢 ЛУКОЙЛ представил производственные результаты за 1 кв. 2021 года.

🔸 Добыча нефти сократилась на 12,2% (г/г) до 19,39 млн тонн, что вызвано реализацией соглашения ОПЕК+. Сегодня также свои результаты опубликовала Роснефть, у которой добыча черного золота сократилась на 19,2% (г/г), но о ней я напишу ещё отдельный пост.

🔸 Добыча сверхвязкой нефти у ЛУКОЙЛа выросла на 4,3% (г/г) до 1,3 млн тонн. Несмотря на изменение налогового законодательства по добыче сверхвязкой нефти, ЛУКОЙЛ и Татнефть в этом году наращивают производство в этом сегменте.

🔸 Добыча газа увеличилась на 4,5% (г/г) до 8,79 млрд кубометров, благодаря восстановлению производства в Узбекистане. Поднебесная вновь предъявляет повышенный спрос на природный газ, чем менеджмент ЛУКОЙЛа сумел быстро воспользоваться. В то время как Роснефть сократила добычу газа в отчетном периоде на 8,9% (г/г).

🔸 Нефтепереработка сократилась на 15,5% (г/г) до 14,44 млн тонн, из-за уменьшения спроса на бензин и дизельное топливо, а также плановых ремонтных работ на ряде НПЗ. У Роснефти нефтепереработка сократилась вдвое скромнее - на 8,3% (г/г).

📊 Результаты ЛУКОЙЛа можно назвать ожидаемыми, учитывая реализацию соглашения ОПЕК+, однако они оказались чуть лучше, чем у Роснефти. Но это ни в коем случае не умаляет заслуги Игоря Ивановича, да и у компании впереди супер прибыльный проект Восток Ойл, на который акционеры делают сейчас большую ставку (и вполне оправданно).

👉 Я продолжаю держать бумаги ЛУКОЙЛа в своём портфеле и жду в этом году увеличения производства углеводородов и дивидендных выплат, на фоне смягчения сделки ОПЕК+ и восстановления мировой экономики после «коронакризиса». Котировки акций взлетели уже выше 6000 руб., однако почему-то не возникает желания даже частично зафиксировать прибыль - уж слишком долго я ждал подходящего момента для наращивания позиции в ЛУКОЙЛе и, дождавшись его, не хочется так просто расставаться с этими бумагами.

#LKOH

🔸 Добыча нефти сократилась на 12,2% (г/г) до 19,39 млн тонн, что вызвано реализацией соглашения ОПЕК+. Сегодня также свои результаты опубликовала Роснефть, у которой добыча черного золота сократилась на 19,2% (г/г), но о ней я напишу ещё отдельный пост.

🔸 Добыча сверхвязкой нефти у ЛУКОЙЛа выросла на 4,3% (г/г) до 1,3 млн тонн. Несмотря на изменение налогового законодательства по добыче сверхвязкой нефти, ЛУКОЙЛ и Татнефть в этом году наращивают производство в этом сегменте.

🔸 Добыча газа увеличилась на 4,5% (г/г) до 8,79 млрд кубометров, благодаря восстановлению производства в Узбекистане. Поднебесная вновь предъявляет повышенный спрос на природный газ, чем менеджмент ЛУКОЙЛа сумел быстро воспользоваться. В то время как Роснефть сократила добычу газа в отчетном периоде на 8,9% (г/г).

🔸 Нефтепереработка сократилась на 15,5% (г/г) до 14,44 млн тонн, из-за уменьшения спроса на бензин и дизельное топливо, а также плановых ремонтных работ на ряде НПЗ. У Роснефти нефтепереработка сократилась вдвое скромнее - на 8,3% (г/г).

📊 Результаты ЛУКОЙЛа можно назвать ожидаемыми, учитывая реализацию соглашения ОПЕК+, однако они оказались чуть лучше, чем у Роснефти. Но это ни в коем случае не умаляет заслуги Игоря Ивановича, да и у компании впереди супер прибыльный проект Восток Ойл, на который акционеры делают сейчас большую ставку (и вполне оправданно).

👉 Я продолжаю держать бумаги ЛУКОЙЛа в своём портфеле и жду в этом году увеличения производства углеводородов и дивидендных выплат, на фоне смягчения сделки ОПЕК+ и восстановления мировой экономики после «коронакризиса». Котировки акций взлетели уже выше 6000 руб., однако почему-то не возникает желания даже частично зафиксировать прибыль - уж слишком долго я ждал подходящего момента для наращивания позиции в ЛУКОЙЛе и, дождавшись его, не хочется так просто расставаться с этими бумагами.

#LKOH

{kind=link}