🧮 Ну и раз уж мы сегодня затронули тему отечественных рителейров, то надо заглянуть и в финансовую отчётность Детского мира по МСФО за 1 кв. 2021 года.

Напомню, операционные результаты компании мы разбирали пару недель назад, поэтому сразу перейдём к финансовым показателям.

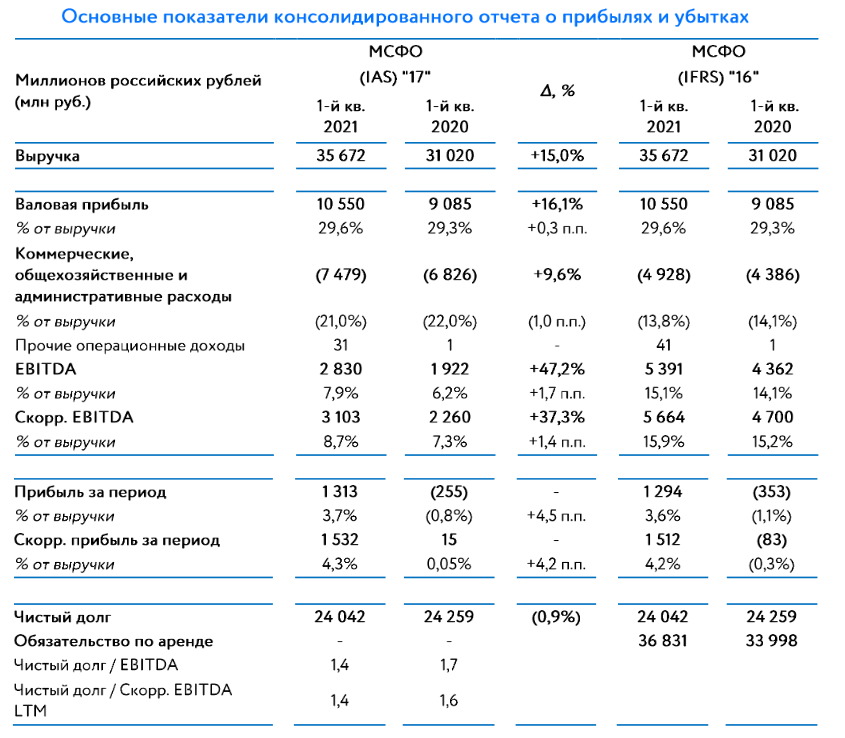

📈 Выручка Детского мира увеличилась на 15% (г/г) до 35,6 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов.

❗️Отрадно отметить, что темп роста выручки ускорился на 3,8 п.п. по сравнению с 1 кв. 2020 года. В отечественном ритейле только Детский мир и Fix Price смогли продемонстрировать двузначный темп роста выручки.

💻 Онлайн-продажи выросли на 80% (г/г) до 10,9 млрд рублей, а доля онлайн-продаж в общей выручке составила 30,6% против 17,4% годом ранее. Согласно стратегии развития, данный показатель будет увеличен до 45% к 2024 году.

📊 Сопоставимые продажи (Like-for-Like) увеличились на 7,9%, против 4% в минувшем году, благодаря росту трафика и среднего чека. По этому показателю компания уверенно опередила X5, Магнит и Ленту, но уступила Fix Price.

🏪 Торговая площадь за минувший год прибавила ровно на четверть до 5 тыс. кв.м. Под управлением компании находится 880 магазинов. В этом году компания планирует открыть 70 магазинов Детский мир, 100 пунктов выдачи заказов и 70 магазинов Зоозавр.

📈 Показатель EBITDA увеличился на 47,2% (г/г) до 2,83 млрд рублей, благодаря росту операционных доходов и жёсткому контролю издержек. Рентабельность по EBITDA составила 7,9%.

📈 Что касается главного финансового показателя, то компания завершила отчётный период с чистой прибылью в 1,3 млрд рублей, против убытка в 0,25 млрд годом ранее.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 1,7х до 1,4х, и это хорошо. Менеджменту по-прежнему удается найти баланс между развитием торговой сети и приемлемой долговой нагрузкой.

🙍♀️ «Первый квартал 2021 года оказался крайне успешным для нашей Компании: мы не только ускорили темпы роста бизнеса, но и добились существенного увеличения EBITDA и чистой прибыли», - поведала президент, генеральный директор «Детского мира» Мария Давыдова.

💰Что касается дивидендов, то прежняя рекомендация о выплате 6,73 руб. за 4 кв. 2020 года остаётся в силе, что сулит финальную ДД= 4,4% по текущим котировкам.

📈 Бизнес Детского мира динамичного развивается: компания активно открывает новые магазины и стремительно наращивает продажи в онлайне. Двузначный темп роста выручки и высокий показатель Like-for-Like добавляет оптимизма.

👉 При ценнике 120-130 рублей бумаги потенциально могут быть интересны для покупок, прежде всего консервативным инвесторам.

#DSKY

Напомню, операционные результаты компании мы разбирали пару недель назад, поэтому сразу перейдём к финансовым показателям.

📈 Выручка Детского мира увеличилась на 15% (г/г) до 35,6 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов.

❗️Отрадно отметить, что темп роста выручки ускорился на 3,8 п.п. по сравнению с 1 кв. 2020 года. В отечественном ритейле только Детский мир и Fix Price смогли продемонстрировать двузначный темп роста выручки.

💻 Онлайн-продажи выросли на 80% (г/г) до 10,9 млрд рублей, а доля онлайн-продаж в общей выручке составила 30,6% против 17,4% годом ранее. Согласно стратегии развития, данный показатель будет увеличен до 45% к 2024 году.

📊 Сопоставимые продажи (Like-for-Like) увеличились на 7,9%, против 4% в минувшем году, благодаря росту трафика и среднего чека. По этому показателю компания уверенно опередила X5, Магнит и Ленту, но уступила Fix Price.

🏪 Торговая площадь за минувший год прибавила ровно на четверть до 5 тыс. кв.м. Под управлением компании находится 880 магазинов. В этом году компания планирует открыть 70 магазинов Детский мир, 100 пунктов выдачи заказов и 70 магазинов Зоозавр.

📈 Показатель EBITDA увеличился на 47,2% (г/г) до 2,83 млрд рублей, благодаря росту операционных доходов и жёсткому контролю издержек. Рентабельность по EBITDA составила 7,9%.

📈 Что касается главного финансового показателя, то компания завершила отчётный период с чистой прибылью в 1,3 млрд рублей, против убытка в 0,25 млрд годом ранее.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 1,7х до 1,4х, и это хорошо. Менеджменту по-прежнему удается найти баланс между развитием торговой сети и приемлемой долговой нагрузкой.

🙍♀️ «Первый квартал 2021 года оказался крайне успешным для нашей Компании: мы не только ускорили темпы роста бизнеса, но и добились существенного увеличения EBITDA и чистой прибыли», - поведала президент, генеральный директор «Детского мира» Мария Давыдова.

💰Что касается дивидендов, то прежняя рекомендация о выплате 6,73 руб. за 4 кв. 2020 года остаётся в силе, что сулит финальную ДД= 4,4% по текущим котировкам.

📈 Бизнес Детского мира динамичного развивается: компания активно открывает новые магазины и стремительно наращивает продажи в онлайне. Двузначный темп роста выручки и высокий показатель Like-for-Like добавляет оптимизма.

👉 При ценнике 120-130 рублей бумаги потенциально могут быть интересны для покупок, прежде всего консервативным инвесторам.

#DSKY

{kind=link}

🧮 Ленэнерго, как и всегда, опубликовала свои результаты бухглатерской отчётности по РСБУ на выходных, добавляя нам аналитической работы даже на праздниках. Ну ничего, хорошие новости ещё никого не расстраивали!

Итак, с января по март текущего года чистая прибыль компании составила 5,6 млрд рублей, что на 1,3 млрд выше финансового результата за аналогичный период прошлого года. Из пресс-релиза следует, что «основное влияние на рост прибыли оказало увеличение выручки по регулируемым видам деятельности и снижение прочих расходов, за счёт снижения величины создаваемых резервов»:

1️⃣ Доходы от услуг по передаче электроэнергии, на которые приходится подавляющая часть выручки компании, продемонстрировали двузначный темп прироста (+10,9% г/г), составив 23,2 млрд рублей. Ключевыми стали два момента: рост тарифов и наращивание объёмов передачи электроэнергии, на фоне холодных температур в начале текущего года и постковидного восстановления экономики.

2️⃣ Технологическое присоединение (ТП), самый высокомаржинальный вид деятельности Ленэнерго, добавило в копилку компании и вовсе на 21,7% доходов больше, чем годом ранее – 704 млн рублей. Здесь также стоит отметить активную реализацию работ по технологическому присоединению, остановленных в прошлом году из-за COVID-19.

💰Самое время посчитать потенциальный дивиденд по префам Ленэнерго за 1 кв. 2021 года, благо див.политика компании совершенно однозначная и понятная. Получается, что на одну привилегированную акцию мы получаем 6,0 руб., что по текущим котировкам сулит квартальную ДД на уровне 3,8%!

👉 Префы Ленэнерго продолжают оставаться прекрасной дивидендной историей, и я думаю, что во вторник рынок будет радостно переоценивать котировки выше текущих уровней, отыгрывая опубликованную бухгалтерскую отчётность по РСБУ. На долю этих бумаг приходится порядка 3,4%, и избавляться от них я, естественно, не планирую.

#LSNG

Итак, с января по март текущего года чистая прибыль компании составила 5,6 млрд рублей, что на 1,3 млрд выше финансового результата за аналогичный период прошлого года. Из пресс-релиза следует, что «основное влияние на рост прибыли оказало увеличение выручки по регулируемым видам деятельности и снижение прочих расходов, за счёт снижения величины создаваемых резервов»:

1️⃣ Доходы от услуг по передаче электроэнергии, на которые приходится подавляющая часть выручки компании, продемонстрировали двузначный темп прироста (+10,9% г/г), составив 23,2 млрд рублей. Ключевыми стали два момента: рост тарифов и наращивание объёмов передачи электроэнергии, на фоне холодных температур в начале текущего года и постковидного восстановления экономики.

2️⃣ Технологическое присоединение (ТП), самый высокомаржинальный вид деятельности Ленэнерго, добавило в копилку компании и вовсе на 21,7% доходов больше, чем годом ранее – 704 млн рублей. Здесь также стоит отметить активную реализацию работ по технологическому присоединению, остановленных в прошлом году из-за COVID-19.

💰Самое время посчитать потенциальный дивиденд по префам Ленэнерго за 1 кв. 2021 года, благо див.политика компании совершенно однозначная и понятная. Получается, что на одну привилегированную акцию мы получаем 6,0 руб., что по текущим котировкам сулит квартальную ДД на уровне 3,8%!

👉 Префы Ленэнерго продолжают оставаться прекрасной дивидендной историей, и я думаю, что во вторник рынок будет радостно переоценивать котировки выше текущих уровней, отыгрывая опубликованную бухгалтерскую отчётность по РСБУ. На долю этих бумаг приходится порядка 3,4%, и избавляться от них я, естественно, не планирую.

#LSNG

{kind=link}

📑 Постепенно добираемся мы до анализа бухгалтерских отчётностей дочек ГЭХа за 1 кв. 2021 года, и начнём, пожалуй, с ТГК-1.

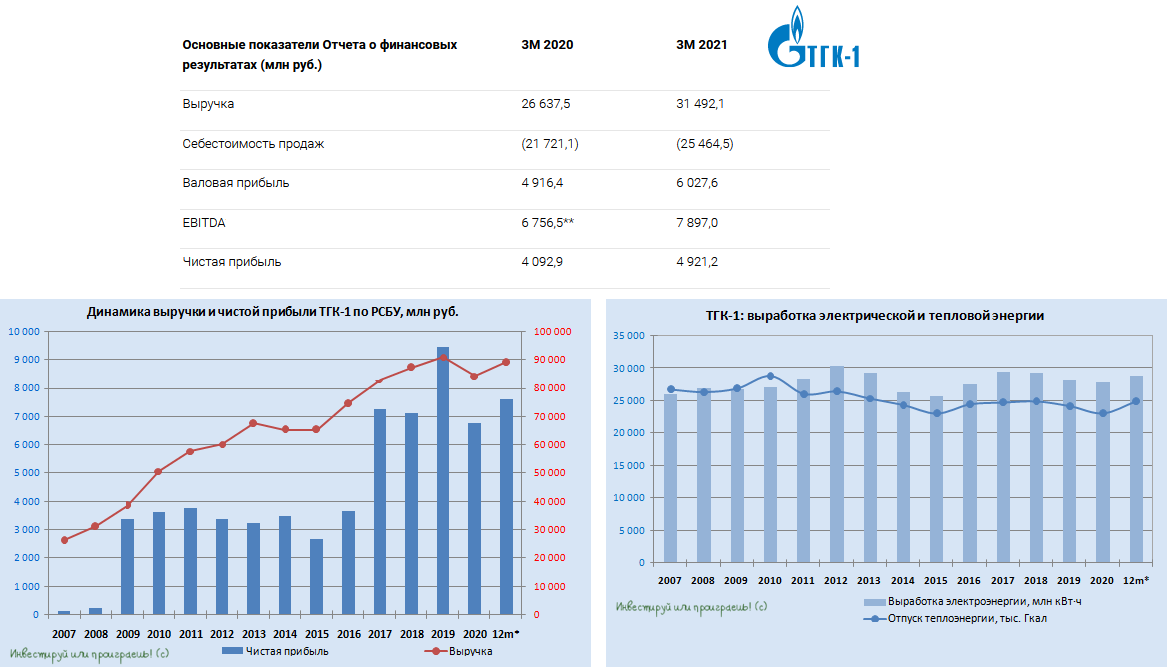

По итогам первых трёх месяцев текущего года выручка компании по РСБУ заметно выросла - на 18,2% до 31,5 млрд рублей, что стало следствием следующих факторов:

1️⃣ Повышенный спрос на электроэнергию и теплоэнергию, из-за более холодной и затяжной зимы в регионах присутствия компании

2️⃣ Как следствие – рост выработки электроэнергии (+11,0% г/г) и отпуска теплоэнергии (+21,3% г/г)

3️⃣ Увеличение индекса цен на рынке на сутки вперёд (РСВ)

4️⃣ Наращивание экспортных поставок электроэнергии, в связи с благоприятной рыночной конъюнктурой на скандинавском рынке Nord Pool.

На фоне роста производственных показателей выросла и себестоимость – на 17,2% до 25,5 млрд рублей, однако в абсолютном выражении выручка выросла куда заметнее, а потому в итоге ТГК-1 благополучно нарастила чистую прибыль на 20% до 4,9 млрд рублей и показатель EBITDA - на 16,7% до 7,9 млрд рублей.

🤔 Любопытно будет посмотреть на дальнейшую динамику финансовых показателей компании, по мере завершения повышенных платежей в рамках ДПМ. Кстати, в этом году установленная мощность, которую реализует ТГК-1 по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов.

Насколько я понимаю, дальнейший рост индекса цен на РСВ не сможет нивелировать недополучение этих платежей, а потому продолжаю с большой осторожностью относиться к инвестиционной идее под названием ТГК-1.

#TGKA

По итогам первых трёх месяцев текущего года выручка компании по РСБУ заметно выросла - на 18,2% до 31,5 млрд рублей, что стало следствием следующих факторов:

1️⃣ Повышенный спрос на электроэнергию и теплоэнергию, из-за более холодной и затяжной зимы в регионах присутствия компании

2️⃣ Как следствие – рост выработки электроэнергии (+11,0% г/г) и отпуска теплоэнергии (+21,3% г/г)

3️⃣ Увеличение индекса цен на рынке на сутки вперёд (РСВ)

4️⃣ Наращивание экспортных поставок электроэнергии, в связи с благоприятной рыночной конъюнктурой на скандинавском рынке Nord Pool.

На фоне роста производственных показателей выросла и себестоимость – на 17,2% до 25,5 млрд рублей, однако в абсолютном выражении выручка выросла куда заметнее, а потому в итоге ТГК-1 благополучно нарастила чистую прибыль на 20% до 4,9 млрд рублей и показатель EBITDA - на 16,7% до 7,9 млрд рублей.

🤔 Любопытно будет посмотреть на дальнейшую динамику финансовых показателей компании, по мере завершения повышенных платежей в рамках ДПМ. Кстати, в этом году установленная мощность, которую реализует ТГК-1 по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов.

Насколько я понимаю, дальнейший рост индекса цен на РСВ не сможет нивелировать недополучение этих платежей, а потому продолжаю с большой осторожностью относиться к инвестиционной идее под названием ТГК-1.

#TGKA

{kind=link}

📑 Следующая у нас на очереди – Мосэнерго, которая на минувшей неделе также отчиталась по РСБУ за 1 кв. 2021 года.

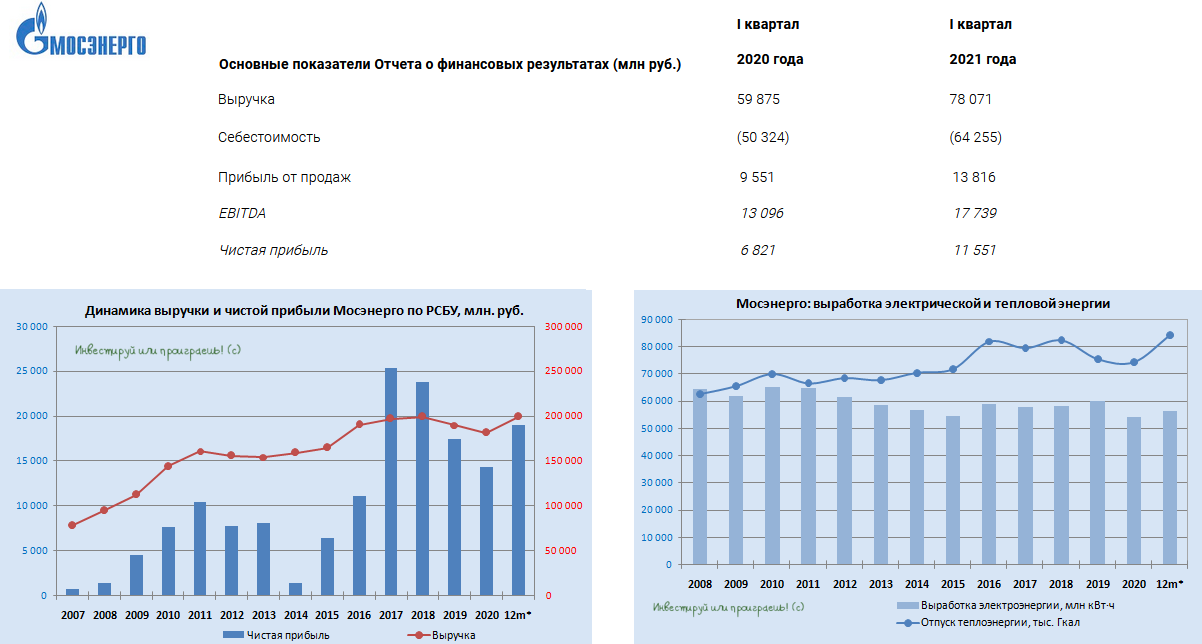

❄️ Как и в случае с ТГК-1, хорошую поддержку операционным показателям Мосэнерго оказала холодная зима, и в первую очередь в сегменте тепловой энергии, где отпуск вырос на внушительные 35% (г/г). Хотя и электроэнергия отметилась двузначной динамикой роста выработки почти на 12%, где помимо продолжительных устойчивых морозов в 1 кв. 2021 год следует отметить ещё и рост потребления.

📈 Как результат – рост выручки сразу на 30,4% до 78,1 млрд рублей, показателя EBITDA – на 35,4% до 17,3 млрд и чистой прибыли – почти на 70%.

🤔 Но здесь я вновь внесу ложку дёгтя в бочку с мёдом. Уже начиная со второго квартала, драйвер роста в виде суровых морозов автоматически уходит с повестки дня, и на сцене появляется программа ДПМ, которая для Мосэнерго продолжит снижаться четвёртый год подряд. По сравнению с прошлым годом, ожидается падение установленной мощности в рамках ДПМ ещё на 27% (г/г), и это неминуемо должно оказать давление на доходы компании.

👉 Я по-прежнему не вижу очевидных драйверов для роста капитализации Мосэнерго, а потому продолжаю оставаться в стороне от этой истории. Да и рынок, судя по всему, думает примерно также - на протяжении последнего года котировки акций компании безыдейно болтаются в диапазоне 2,0-2,5 руб. (текущий ценник 2,23 руб).

#MSNG

❄️ Как и в случае с ТГК-1, хорошую поддержку операционным показателям Мосэнерго оказала холодная зима, и в первую очередь в сегменте тепловой энергии, где отпуск вырос на внушительные 35% (г/г). Хотя и электроэнергия отметилась двузначной динамикой роста выработки почти на 12%, где помимо продолжительных устойчивых морозов в 1 кв. 2021 год следует отметить ещё и рост потребления.

📈 Как результат – рост выручки сразу на 30,4% до 78,1 млрд рублей, показателя EBITDA – на 35,4% до 17,3 млрд и чистой прибыли – почти на 70%.

🤔 Но здесь я вновь внесу ложку дёгтя в бочку с мёдом. Уже начиная со второго квартала, драйвер роста в виде суровых морозов автоматически уходит с повестки дня, и на сцене появляется программа ДПМ, которая для Мосэнерго продолжит снижаться четвёртый год подряд. По сравнению с прошлым годом, ожидается падение установленной мощности в рамках ДПМ ещё на 27% (г/г), и это неминуемо должно оказать давление на доходы компании.

👉 Я по-прежнему не вижу очевидных драйверов для роста капитализации Мосэнерго, а потому продолжаю оставаться в стороне от этой истории. Да и рынок, судя по всему, думает примерно также - на протяжении последнего года котировки акций компании безыдейно болтаются в диапазоне 2,0-2,5 руб. (текущий ценник 2,23 руб).

#MSNG

{kind=link}

📑 Про бухгалтерскую отчётность ТГК-1 по РСБУ за 1 кв. 2021 года мы с вами вчера поговорили, про Мосэнерго тоже вспомнили, ну а на закуску я оставил ОГК-2. Предлагаю проанализировать и эту компанию, которая единственная из трёх дочек ГЭХа присутствует сейчас в нашем инвестиционном портфеле.

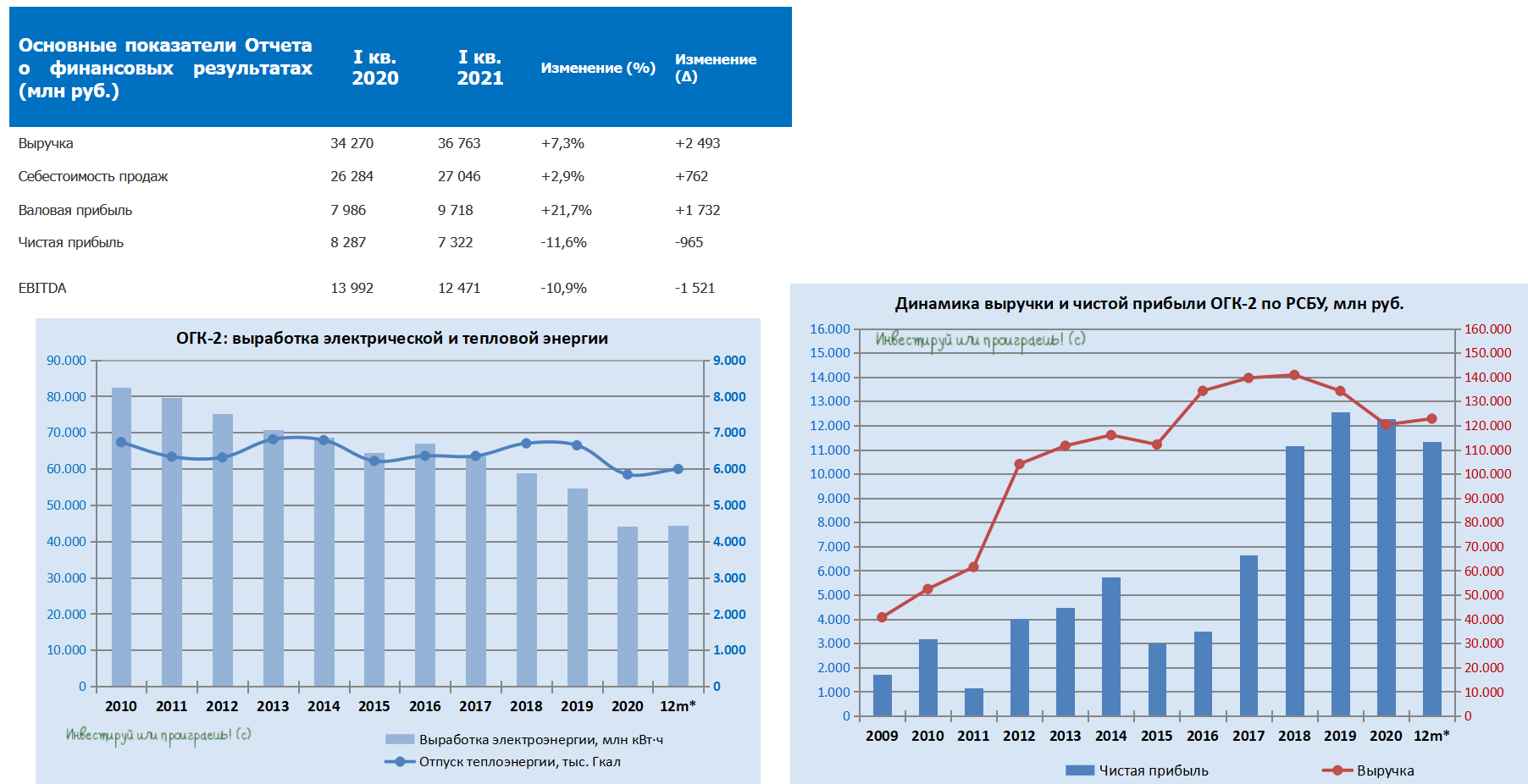

📈 С января по март производство электроэнергии выросло почти на 1% по сравнению с прошлым годом (после четырёх лет снижения кряду!), что в компании объяснили увеличением востребованности генерирующего оборудования на оптовом рынке электроэнергии и мощности. Отпуск тепловой энергии прибавил и вовсе на 8% (г/г), что связано с низкими температурами в регионах присутствия компании и, как следствие, повышенным спросом на тепло.

📈 Как следствие - рост выручки ОГК-2 в 1 кв. 2021 года на 7,3% до 36,8 млрд рублей, что также весьма непривычно видеть после отрицательной динамики на протяжении последних двух лет.

❓ Почему падают объёмы выработки электроэнергии, а доходы компании постоянно находятся под давлением? Всё дело в многолетнем стремлении компании работать над повышением эффективности производства, которая подразумевает как снижение выработки на низкоэффективных мощностях, так и продажу низкорентабельных активов. В результате этого себестоимость продаж снижается активнее выручки, создавая благоприятную среду для получения операционной и чистой прибыли.

🏭 Кстати говоря, так бы случилось и на этот раз, если бы не продажа Красноярской ГРЭС-2, которая создала разовый эффект высокой базы в начале прошлого года, а потому переплюнуть этот результат было делом крайне сложным и практически невыполнимым.

❗️Именно поэтому нет никаких поводов расстраиваться падению чистой прибыли ОГК-2 по РСБУ в 1 кв. 2021 года на 11,6% до 7,3 млрд рублей - куда лучше сконцентрироваться на программе ДПМ, которая для компании хоть и сократиться в 2021 году, но весьма скромными темпами (-10% г/г). После чего в 2022 году установленная мощность по ставкам ДПМ будет реализована в том же объёме, а вот с 2023 года сократится почти на четверть.

👉 К тому моменту надо будет подыскать удачную точку для выхода из позиции (частично точно) и порадоваться реализации этой понятной и прозрачной инвестиционной идеи под названием ОГК-2. Ну а пока держу и радуюсь, находясь в предвкушении дивидендных рекомендаций за 2020 год.

Пресс-релиз

Бухгалтерская отчётность

#OGKB

📈 С января по март производство электроэнергии выросло почти на 1% по сравнению с прошлым годом (после четырёх лет снижения кряду!), что в компании объяснили увеличением востребованности генерирующего оборудования на оптовом рынке электроэнергии и мощности. Отпуск тепловой энергии прибавил и вовсе на 8% (г/г), что связано с низкими температурами в регионах присутствия компании и, как следствие, повышенным спросом на тепло.

📈 Как следствие - рост выручки ОГК-2 в 1 кв. 2021 года на 7,3% до 36,8 млрд рублей, что также весьма непривычно видеть после отрицательной динамики на протяжении последних двух лет.

❓ Почему падают объёмы выработки электроэнергии, а доходы компании постоянно находятся под давлением? Всё дело в многолетнем стремлении компании работать над повышением эффективности производства, которая подразумевает как снижение выработки на низкоэффективных мощностях, так и продажу низкорентабельных активов. В результате этого себестоимость продаж снижается активнее выручки, создавая благоприятную среду для получения операционной и чистой прибыли.

🏭 Кстати говоря, так бы случилось и на этот раз, если бы не продажа Красноярской ГРЭС-2, которая создала разовый эффект высокой базы в начале прошлого года, а потому переплюнуть этот результат было делом крайне сложным и практически невыполнимым.

❗️Именно поэтому нет никаких поводов расстраиваться падению чистой прибыли ОГК-2 по РСБУ в 1 кв. 2021 года на 11,6% до 7,3 млрд рублей - куда лучше сконцентрироваться на программе ДПМ, которая для компании хоть и сократиться в 2021 году, но весьма скромными темпами (-10% г/г). После чего в 2022 году установленная мощность по ставкам ДПМ будет реализована в том же объёме, а вот с 2023 года сократится почти на четверть.

👉 К тому моменту надо будет подыскать удачную точку для выхода из позиции (частично точно) и порадоваться реализации этой понятной и прозрачной инвестиционной идеи под названием ОГК-2. Ну а пока держу и радуюсь, находясь в предвкушении дивидендных рекомендаций за 2020 год.

Пресс-релиз

Бухгалтерская отчётность

#OGKB

{kind=link}

🛢 Газпром провел День инвестора, основные тезисы которого я предлагаю вашему вниманию:

✔️ Средняя цена реализации газа в 2021 году ожидается на уровне $200 за тысячу кубометров (+40% г/г).

✔️ По предварительным данным за январь-апрель добыча увеличилась на 13,7% (г/г) до 179,9 млрд кубометров.

✔️ Подземные хранилища Европы опустошены после холодной зимы, что позволит компании увеличить экспорт.

✔️ Показатель EBITDA по итогам 2021 года может вырасти на 50% (г/г) до 2,2 трлн руб.

✔️ При сохранении благоприятной рыночной конъюнктуры дивиденды по итогам 2021 года могут удвоиться.

✔️ Суровая зима 2020-2021 г.г. привела к сбоям в поставках природного газа в Азию и Европу со стороны многих производителей, однако Газпром смог полностью выполнить свои контрактные обязательства, что повысило имидж компании.

✔️ К 2030 году в России должен завершиться процесс газификации, что позволит компании существенно нарастить продажи газа на внутреннем рынке.

✔️ Китай будет ежегодно увеличивать долю газа в своём энергобалансе, и Газпром сможет нарастить экспорт, благодаря выгодному географическому расположению трубопровода «Сила Сибири».

✔️ Природный газ является ключевым топливом не только энергоперехода, но и постпереходного периода.

📈 Бумаги Газпрома сейчас торгуются вблизи годового максимума, и я с удовольствием наблюдаю за ростом котировок.

👉 Если вы не успели купить акции, то привлекательный уровень для покупок находится на 210 руб.

#GAZP

✔️ Средняя цена реализации газа в 2021 году ожидается на уровне $200 за тысячу кубометров (+40% г/г).

✔️ По предварительным данным за январь-апрель добыча увеличилась на 13,7% (г/г) до 179,9 млрд кубометров.

✔️ Подземные хранилища Европы опустошены после холодной зимы, что позволит компании увеличить экспорт.

✔️ Показатель EBITDA по итогам 2021 года может вырасти на 50% (г/г) до 2,2 трлн руб.

✔️ При сохранении благоприятной рыночной конъюнктуры дивиденды по итогам 2021 года могут удвоиться.

✔️ Суровая зима 2020-2021 г.г. привела к сбоям в поставках природного газа в Азию и Европу со стороны многих производителей, однако Газпром смог полностью выполнить свои контрактные обязательства, что повысило имидж компании.

✔️ К 2030 году в России должен завершиться процесс газификации, что позволит компании существенно нарастить продажи газа на внутреннем рынке.

✔️ Китай будет ежегодно увеличивать долю газа в своём энергобалансе, и Газпром сможет нарастить экспорт, благодаря выгодному географическому расположению трубопровода «Сила Сибири».

✔️ Природный газ является ключевым топливом не только энергоперехода, но и постпереходного периода.

📈 Бумаги Газпрома сейчас торгуются вблизи годового максимума, и я с удовольствием наблюдаю за ростом котировок.

👉 Если вы не успели купить акции, то привлекательный уровень для покупок находится на 210 руб.

#GAZP

YouTube

День инвестора «Газпрома» 2021

English version: https://youtu.be/yOy9LV2Nrys

🛢 Татнефть сегодня представила операционные результаты за апрель 2021 года.

📈 Добыча нефти выросла на 11,9% (г/г) до 2,23 млн тонн, благодаря послаблению ограничений в рамках сделки ОПЕК+.

🧮 На фоне эффекта низкой базы минувшего года в ближайшие месяцы можно ожидать сохранения двузначных темпов роста.

🕳 Интересная ситуация наблюдается в сегменте добычи сверхвязкой нефти, где показатель вырос на 14,3% (г/г) до 0,3 млн тонн, хотя многие инвесторы ждали сокращения производства из-за изменения налогового законодательства.

📊 Объем производства нефтепродуктов вырос на 1,9% (г/г) до 1,19 млн тонн, благодаря существенному росту производства дизельного топлива.

❗️Напомню, что менеджмент Татнефти ожидает роста нефтепереработки до 15 млн тонн по итогам следующего года (+30% к уровню 2020 года). Глубина переработки НПЗ ТАНЕКО составляет 99%, что является максимальным показателем в России!

👉 Префы Татнефти сейчас могут быть интересны для долгосрочных инвестиций, поскольку с начала года средняя стоимость нефти Urals составляет $61 за баррель, что на 40% выше, чем заложено в бюджет Татнефти на этот год.

💰 Компания по итогам 2021 года сможет выплатить щедрые дивиденды, что окажет хорошую поддержку капитализации.

💵 Безусловно, многие из нас ждали хороших дивидендов по итогам минувшего года, но давайте быть объективными - компания заплатила половину прибыли по итогам трудного «ковидного года», что тоже не мало, учитывая рыночную конъюнктуру.

#TATN

📈 Добыча нефти выросла на 11,9% (г/г) до 2,23 млн тонн, благодаря послаблению ограничений в рамках сделки ОПЕК+.

🧮 На фоне эффекта низкой базы минувшего года в ближайшие месяцы можно ожидать сохранения двузначных темпов роста.

🕳 Интересная ситуация наблюдается в сегменте добычи сверхвязкой нефти, где показатель вырос на 14,3% (г/г) до 0,3 млн тонн, хотя многие инвесторы ждали сокращения производства из-за изменения налогового законодательства.

📊 Объем производства нефтепродуктов вырос на 1,9% (г/г) до 1,19 млн тонн, благодаря существенному росту производства дизельного топлива.

❗️Напомню, что менеджмент Татнефти ожидает роста нефтепереработки до 15 млн тонн по итогам следующего года (+30% к уровню 2020 года). Глубина переработки НПЗ ТАНЕКО составляет 99%, что является максимальным показателем в России!

👉 Префы Татнефти сейчас могут быть интересны для долгосрочных инвестиций, поскольку с начала года средняя стоимость нефти Urals составляет $61 за баррель, что на 40% выше, чем заложено в бюджет Татнефти на этот год.

💰 Компания по итогам 2021 года сможет выплатить щедрые дивиденды, что окажет хорошую поддержку капитализации.

💵 Безусловно, многие из нас ждали хороших дивидендов по итогам минувшего года, но давайте быть объективными - компания заплатила половину прибыли по итогам трудного «ковидного года», что тоже не мало, учитывая рыночную конъюнктуру.

#TATN

{kind=link}

Forwarded from Beta

#полезное

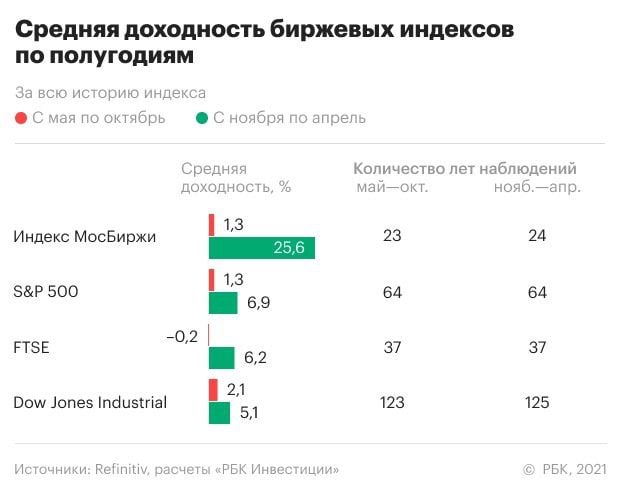

Sell in May and go away | Продавай в мае и уходи на каникулы

📚Традиционный уход в летние отпуска активных игроков рынка неизбежно приводит к замиранию роста котировок. Из-за этого инвестиционная стратегия продажи ценных бумаг «Продавай в мае и уходи» считается многими инвесторами более выгодной.

📝Сравнив доходности биржевых индексов Московской биржи, Dow Jones Industrial, S&P 500 и FTSE с 2000 года, мы видим превышение зимнего роста котировок над летним в четыре раза.

📈На Московской бирже стратегия принесла бы наибольшую прибыль. За 23 года сопоставления периодов зимний рост индекса превысил летний в 20 раз. Лишь в период с ноября 2019 по апрель 2020 года из-за начала эпидемии коронавируса индекс МосБиржи снизился на 8,4%, S&P 500 на 4,1%, Dow Jones на 10%, FTSE на 18,4% — а лето наоборот оказалось прибыльным.

📊Консервативный принцип «Купи и держи» существенно проигрывает. Продавая индексный портфель в мае и удерживая средства на банковском депозите летом, инвестор МосБиржи увеличил бы за 21 год капитал в 20,6 раза (доходность 1961,4%). А просто держа портфель, доходность составила бы лишь 1381,9%.

📌А значит, стратегия «Покупай в ноябре, продавай в мае» с банковским депозитом на летний период – идеальна для долгосрочных портфельных инвестиций.

Так что может и у Вас появятся прибыльные планы на лето?

Sell in May and go away | Продавай в мае и уходи на каникулы

📚Традиционный уход в летние отпуска активных игроков рынка неизбежно приводит к замиранию роста котировок. Из-за этого инвестиционная стратегия продажи ценных бумаг «Продавай в мае и уходи» считается многими инвесторами более выгодной.

📝Сравнив доходности биржевых индексов Московской биржи, Dow Jones Industrial, S&P 500 и FTSE с 2000 года, мы видим превышение зимнего роста котировок над летним в четыре раза.

📈На Московской бирже стратегия принесла бы наибольшую прибыль. За 23 года сопоставления периодов зимний рост индекса превысил летний в 20 раз. Лишь в период с ноября 2019 по апрель 2020 года из-за начала эпидемии коронавируса индекс МосБиржи снизился на 8,4%, S&P 500 на 4,1%, Dow Jones на 10%, FTSE на 18,4% — а лето наоборот оказалось прибыльным.

📊Консервативный принцип «Купи и держи» существенно проигрывает. Продавая индексный портфель в мае и удерживая средства на банковском депозите летом, инвестор МосБиржи увеличил бы за 21 год капитал в 20,6 раза (доходность 1961,4%). А просто держа портфель, доходность составила бы лишь 1381,9%.

📌А значит, стратегия «Покупай в ноябре, продавай в мае» с банковским депозитом на летний период – идеальна для долгосрочных портфельных инвестиций.

Так что может и у Вас появятся прибыльные планы на лето?

{kind=link}

🏛 Центробанк России опубликовал свежий доклад по кредитно-денежной политике, основные тезисы которого я предлагаю вашему вниманию:

🔸 Восстановление мировой экономики способствует росту товарных активов (металлы и энергоносители).

🔸 Экономика России восстанавливается быстрее, чем ожидалось ранее.

🔸 Кредитная активность банков остаётся на высоком уровне.

🔸 Рост отечественного фондового рынка способствует перетоку средств населения из депозитов на брокерские счета.

🔸 Деловая активность еще не достигла докризисных показателей в металлургии, нефтедобыче, производстве строительных материалов и транспортных перевозках.

🔸 Более медленное, чем предполагалось ранее, ослабление ограничений ОПЕК+ будет способствовать росту нефтяных цен в течение 2021 года.

🔸 С учётом проводимой монетарной политики ЦБ инфляция вернется к 4% к середине 2022 года.

👉 Поскольку деловая активность в нефтегазовом секторе и транспорте еще не достигла докризисных показателей, а экономика быстро восстанавливается, то бумаги из данных отраслей могут быть интересными для покупок.

💼 На этом фоне я отдаю предпочтение следующим эмитентам: префам Сургутнефтегаза и Татнефти, ГазпромНефти, ЛУКОЙЛу, а также Globaltrans.

🔸 Восстановление мировой экономики способствует росту товарных активов (металлы и энергоносители).

🔸 Экономика России восстанавливается быстрее, чем ожидалось ранее.

🔸 Кредитная активность банков остаётся на высоком уровне.

🔸 Рост отечественного фондового рынка способствует перетоку средств населения из депозитов на брокерские счета.

🔸 Деловая активность еще не достигла докризисных показателей в металлургии, нефтедобыче, производстве строительных материалов и транспортных перевозках.

🔸 Более медленное, чем предполагалось ранее, ослабление ограничений ОПЕК+ будет способствовать росту нефтяных цен в течение 2021 года.

🔸 С учётом проводимой монетарной политики ЦБ инфляция вернется к 4% к середине 2022 года.

👉 Поскольку деловая активность в нефтегазовом секторе и транспорте еще не достигла докризисных показателей, а экономика быстро восстанавливается, то бумаги из данных отраслей могут быть интересными для покупок.

💼 На этом фоне я отдаю предпочтение следующим эмитентам: префам Сургутнефтегаза и Татнефти, ГазпромНефти, ЛУКОЙЛу, а также Globaltrans.

{kind=link}

🗞 Почему инвесторы перестают доверять гособлигациям США?

Интересная статья в "Эксперте", после прочтения которой американские трежерис выглядят уже не безрисковым активом для размещения валютных средств, а скорее инструментом в отрицательной реальной доходностью.

Плюс санкционная политика американских властей ещё больше добавляет рисков непосредственно для российских инвесторов, ведь вероятность ареста актива или отказа от обслуживания долга в наше время исключать нельзя.

В общем, почитайте, весьма познавательное чтиво.

P.S. Да, кстати, дефицит бюджета и госдолг США продолжают расти, также как и соотношение долг/ВВП.

Интересная статья в "Эксперте", после прочтения которой американские трежерис выглядят уже не безрисковым активом для размещения валютных средств, а скорее инструментом в отрицательной реальной доходностью.

Плюс санкционная политика американских властей ещё больше добавляет рисков непосредственно для российских инвесторов, ведь вероятность ареста актива или отказа от обслуживания долга в наше время исключать нельзя.

В общем, почитайте, весьма познавательное чтиво.

P.S. Да, кстати, дефицит бюджета и госдолг США продолжают расти, также как и соотношение долг/ВВП.

Рейтинговое агентство «Эксперт РА»

Американский госдолг больше не актив №1 | Эксперт РА

Российские банки традиционно размещали свои валютные резервы в низкорисковые активы за рубежом. В части облигаций на первом месте идут гособлигации развитых стран. Западный рынок госдолга был тихой гаванью для инвесторов на протяжении де...

❓Могут ли консервативные инвестиционные инструменты давать интересную доходность и не отнимать много времени? А если при этом объектом инвестиций являются высокотехнологичные индустриальные здания (складские комплексы, производства)? Любопытно?

👉 Тогда обратите внимание на инвестиции в PNK rental.

Что нужно знать об этой инвестиционной стратегии?

1️⃣ В PNK rental уже построенные и сданные в долгосрочную аренду индустриальные здания. Все они соответствуют критериям качества PNK: это высоколиквидные объекты, за которыми выстраивается очередь из покупателей.

2️⃣ Инвестировать в PNK rental не значит покупать здание завода или склада целиком. Можно приобрести паи фонда, в который входят несколько таких объектов, и начать получать доход с момента вложений. Порог входа – 5000 рублей, чтобы каждый мог попробовать!

3️⃣ Целевая доходность PNK rental – 11,5% годовых, и она была подтверждена в III и IV кварталах 2020 года, а также в I квартале 2021 года. Выплата дохода производится ежеквартально.

4️⃣ PNK group – девелопер индустриальной недвижимости, построивший за 17 лет в России сотни объектов, на постоянной основе является соинвестором PNK rental и предоставляет фонду объекты на особых условиях.

5️⃣ Стать инвестором можно онлайн на pnkrental.ru, здесь же вы найдете ответы на многие вопросы и при необходимости получите консультацию.

ООО УК «А класс капитал». Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-14079-001000 от 12.08.2019, выдана Банком России.

👉 Тогда обратите внимание на инвестиции в PNK rental.

Что нужно знать об этой инвестиционной стратегии?

1️⃣ В PNK rental уже построенные и сданные в долгосрочную аренду индустриальные здания. Все они соответствуют критериям качества PNK: это высоколиквидные объекты, за которыми выстраивается очередь из покупателей.

2️⃣ Инвестировать в PNK rental не значит покупать здание завода или склада целиком. Можно приобрести паи фонда, в который входят несколько таких объектов, и начать получать доход с момента вложений. Порог входа – 5000 рублей, чтобы каждый мог попробовать!

3️⃣ Целевая доходность PNK rental – 11,5% годовых, и она была подтверждена в III и IV кварталах 2020 года, а также в I квартале 2021 года. Выплата дохода производится ежеквартально.

4️⃣ PNK group – девелопер индустриальной недвижимости, построивший за 17 лет в России сотни объектов, на постоянной основе является соинвестором PNK rental и предоставляет фонду объекты на особых условиях.

5️⃣ Стать инвестором можно онлайн на pnkrental.ru, здесь же вы найдете ответы на многие вопросы и при необходимости получите консультацию.

ООО УК «А класс капитал». Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-14079-001000 от 12.08.2019, выдана Банком России.

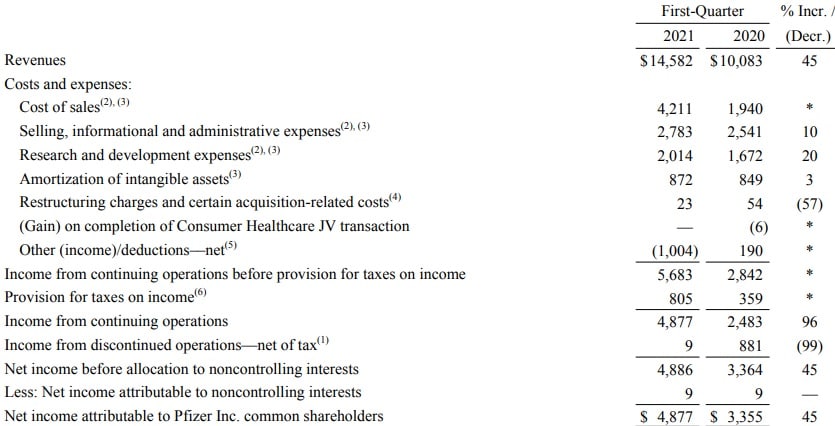

🏥 «Pfizer» представила свои финансовые результаты за 1 кв. 2021 года.

📈 Выручка одной из крупнейших в мире фармацевтических компаний увеличилась на 45% (г/г) до $14,58 млрд, благодаря росту производства вакцины от COVID-19.

💉 Pfizer разработала вакцину от коронавируса совместно с немецкой BioNTech в конце 2020 года и именно эта вакцина сейчас является основной в Северной Америке.

💰Операционная прибыль удвоилась и достигла $5,68 млрд, благодаря росту операционных доходов и жесткому контролю над издержками.

📊 Отрадно отметить рост операционной рентабельности на 10,8 п.п. до 38,9%.

💵 На этом фоне чистая прибыль акционеров выросла на 45% (г/г) до $4,87.

👨💼 «Я горжусь тем, как мы начали 2021 год, обеспечив высокие финансовые результаты в первом квартале. Мы достигли важных показателей по всему портфелю, а также продолжаем наращивать мощности по поставкам вакцины BNT162b2», - поведал главный исполнительный директор «Pfizer» Альберт Бурла.

❗️Менеджмент повысил прогноз выручки от реализации вакцины на этот год с $15 млрд до $26 млрд, что радует. По состоянию на 3 мая компания поставила порядка 430 млн доз вакцины в 91 страну мира.

💼 Я продолжаю удерживать бумаги Pfizer в своём портфеле и при коррекции к отметке $35 готов увеличить позицию.

Пресс-релиз

Презентация

#PFE

📈 Выручка одной из крупнейших в мире фармацевтических компаний увеличилась на 45% (г/г) до $14,58 млрд, благодаря росту производства вакцины от COVID-19.

💉 Pfizer разработала вакцину от коронавируса совместно с немецкой BioNTech в конце 2020 года и именно эта вакцина сейчас является основной в Северной Америке.

💰Операционная прибыль удвоилась и достигла $5,68 млрд, благодаря росту операционных доходов и жесткому контролю над издержками.

📊 Отрадно отметить рост операционной рентабельности на 10,8 п.п. до 38,9%.

💵 На этом фоне чистая прибыль акционеров выросла на 45% (г/г) до $4,87.

👨💼 «Я горжусь тем, как мы начали 2021 год, обеспечив высокие финансовые результаты в первом квартале. Мы достигли важных показателей по всему портфелю, а также продолжаем наращивать мощности по поставкам вакцины BNT162b2», - поведал главный исполнительный директор «Pfizer» Альберт Бурла.

❗️Менеджмент повысил прогноз выручки от реализации вакцины на этот год с $15 млрд до $26 млрд, что радует. По состоянию на 3 мая компания поставила порядка 430 млн доз вакцины в 91 страну мира.

💼 Я продолжаю удерживать бумаги Pfizer в своём портфеле и при коррекции к отметке $35 готов увеличить позицию.

Пресс-релиз

Презентация

#PFE

{kind=link}