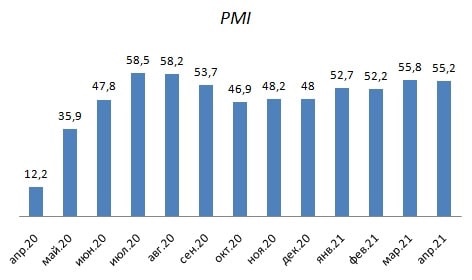

📊 Деловая активность в сфере услуг растет 4 месяц подряд!

📣 По оперативной информации индекс PMI, который построен на опросах представителей отечественного бизнеса в сфере услуг, в апреле вырос до 55,2 пунктов. Значение выше 50 пунктов указывает на рост деловой активности.

✔️ Новые заказы выросли четвертый месяц подряд, благодаря увеличению числа новых клиентов и отложенному спросу после послабления карантинных ограничений

✔️ Рост заказов позволил компаниям увеличить численность персонала самыми быстрыми темпами с февраля 2019 года.

✔️ Оптимизм менеджеров компаний был вызван более сильным спросом и развитием новых направлений услуг.

🙍♀️ «Компании российской сферы указали на дальнейшее расширение объемов производства и новых заказов в апреле, на фоне усиления спроса в начале второго квартала. Более сильный рост международных продаж также поддержал рост», - поведала экономист компании IHS Markit Шиан Джонс.

❗️Статистика IHS Markit сигнализирует завершении «коронакризиса». Экономика находится сейчас в фазе роста и вполне логично, что индекс Мосбиржи обновляет исторический максимум.

👉 Я нахожусь в предвкушении щедрых дивидендов и жду новых рекордов по бумагам из своего портфеля.

#MACRO

📣 По оперативной информации индекс PMI, который построен на опросах представителей отечественного бизнеса в сфере услуг, в апреле вырос до 55,2 пунктов. Значение выше 50 пунктов указывает на рост деловой активности.

✔️ Новые заказы выросли четвертый месяц подряд, благодаря увеличению числа новых клиентов и отложенному спросу после послабления карантинных ограничений

✔️ Рост заказов позволил компаниям увеличить численность персонала самыми быстрыми темпами с февраля 2019 года.

✔️ Оптимизм менеджеров компаний был вызван более сильным спросом и развитием новых направлений услуг.

🙍♀️ «Компании российской сферы указали на дальнейшее расширение объемов производства и новых заказов в апреле, на фоне усиления спроса в начале второго квартала. Более сильный рост международных продаж также поддержал рост», - поведала экономист компании IHS Markit Шиан Джонс.

❗️Статистика IHS Markit сигнализирует завершении «коронакризиса». Экономика находится сейчас в фазе роста и вполне логично, что индекс Мосбиржи обновляет исторический максимум.

👉 Я нахожусь в предвкушении щедрых дивидендов и жду новых рекордов по бумагам из своего портфеля.

#MACRO

{kind=link}

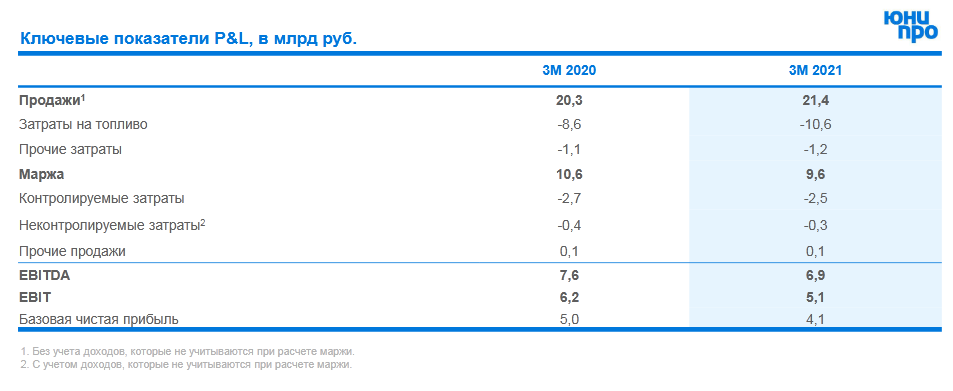

🧮 Юнипро сегодня отчиталась по МСФО за 1 кв. 2021 года, актуализировала планы по запуску третьего энергоблока Берёзовской ГРЭС, а также сообщила о дивидендных новостях.

📈 По сравнению с аналогичным периодом прошлого года, выручка компании в отчётном периоде выросла на 5,3% до 21,5 млрд рублей, на фоне восстановления экономики от последствий COVID-19, влияния холодной зимы, а также роста цен на рынке РСВ.

📉 Однако на фоне окончания действия договоров ДПМ в отношении энергоблоков ПГУ Шатурской и Яйвинской ГРЭС (с января 2021 года) и их замещением менее маржинальными договорами о предоставлении мощности по тарифам КОМ, показатель EBITDA в итоге не досчитался 10,1% (г/г) и довольствовался результатом 6,88 млрд рублей, а чистая прибыль и вовсе сократилась на 15,3% до 4,04 млрд. Правда, в самое ближайшее время снижение эти выпшавших ДПМ-доходов должно быть компенсировано маржинальной выручкой от энергоблока №3 Берёзовской ГРЭС, о котором ещё пойдёт речь ниже.

📄 Предлагаю теперь заглянуть в презентацию Юнипро и тезисно выделить основные моменты:

✅ По итогам 2021 года компания ожидает показатель EBITDA на уровне 25-28 млрд рублей (в марте прогноз составлял 25-30 млрд).

✅ С 1 мая 2021 года третий энергоблок Берёзовской ГРЭС начал получать плату за мощность. По текущим расчётам компании, платежи по ДПМ от него в 2021 году составят порядка 10 млрд рублей, а в общей сложности платежи за мощность до окончания срока действия договора ДПМ (октябрь 2024 года) могут принести в копилку компании около 60 млрд рублей.

✅ Совет директоров компании рекомендовал направить на финальные дивиденды за 2020 год 8 млрд рублей (0,126886 руб. на акцию), планируя во 2 полугодии 2021 года направить на выплаты уже 10-12 млрд:

"Первый стабильный полугодовой платеж в размере 10 млрд руб. запланирован на декабрь 2021 года. Увеличение дивидендов до 20 млрд руб. (0,317 руб. на акцию) в 2021 году возможно при более эффективной загрузке мощности энергоблока №3 Березовской ГРЭС, чем запланировано", - говорится в презентации Юнипро.

💰 Т.е. теоретически мы можем рассчитывать на те самые 20 млрд руб. дивидендов уже в 2021 году (8 млрд + 12 млрд), однако компании для этого придётся изрядно постараться. Хотя первое повышение дивидендных выплат за последние четыре года само по себе не может не радовать!

Прогноз размера дивидендов в 2022 году остался без изменений - 20 млрд руб. (0,317 руб. на акцию). При этом компания намерена информировать акционеров о перспективах планируемых выплат дивидендов в 2023-2024 гг.

Финансовая отчётность

Пресс-релиз

Презентация

#UPRO

📈 По сравнению с аналогичным периодом прошлого года, выручка компании в отчётном периоде выросла на 5,3% до 21,5 млрд рублей, на фоне восстановления экономики от последствий COVID-19, влияния холодной зимы, а также роста цен на рынке РСВ.

📉 Однако на фоне окончания действия договоров ДПМ в отношении энергоблоков ПГУ Шатурской и Яйвинской ГРЭС (с января 2021 года) и их замещением менее маржинальными договорами о предоставлении мощности по тарифам КОМ, показатель EBITDA в итоге не досчитался 10,1% (г/г) и довольствовался результатом 6,88 млрд рублей, а чистая прибыль и вовсе сократилась на 15,3% до 4,04 млрд. Правда, в самое ближайшее время снижение эти выпшавших ДПМ-доходов должно быть компенсировано маржинальной выручкой от энергоблока №3 Берёзовской ГРЭС, о котором ещё пойдёт речь ниже.

📄 Предлагаю теперь заглянуть в презентацию Юнипро и тезисно выделить основные моменты:

✅ По итогам 2021 года компания ожидает показатель EBITDA на уровне 25-28 млрд рублей (в марте прогноз составлял 25-30 млрд).

✅ С 1 мая 2021 года третий энергоблок Берёзовской ГРЭС начал получать плату за мощность. По текущим расчётам компании, платежи по ДПМ от него в 2021 году составят порядка 10 млрд рублей, а в общей сложности платежи за мощность до окончания срока действия договора ДПМ (октябрь 2024 года) могут принести в копилку компании около 60 млрд рублей.

✅ Совет директоров компании рекомендовал направить на финальные дивиденды за 2020 год 8 млрд рублей (0,126886 руб. на акцию), планируя во 2 полугодии 2021 года направить на выплаты уже 10-12 млрд:

"Первый стабильный полугодовой платеж в размере 10 млрд руб. запланирован на декабрь 2021 года. Увеличение дивидендов до 20 млрд руб. (0,317 руб. на акцию) в 2021 году возможно при более эффективной загрузке мощности энергоблока №3 Березовской ГРЭС, чем запланировано", - говорится в презентации Юнипро.

💰 Т.е. теоретически мы можем рассчитывать на те самые 20 млрд руб. дивидендов уже в 2021 году (8 млрд + 12 млрд), однако компании для этого придётся изрядно постараться. Хотя первое повышение дивидендных выплат за последние четыре года само по себе не может не радовать!

Прогноз размера дивидендов в 2022 году остался без изменений - 20 млрд руб. (0,317 руб. на акцию). При этом компания намерена информировать акционеров о перспективах планируемых выплат дивидендов в 2023-2024 гг.

Финансовая отчётность

Пресс-релиз

Презентация

#UPRO

{kind=link}

Forwarded from ❸❻❺

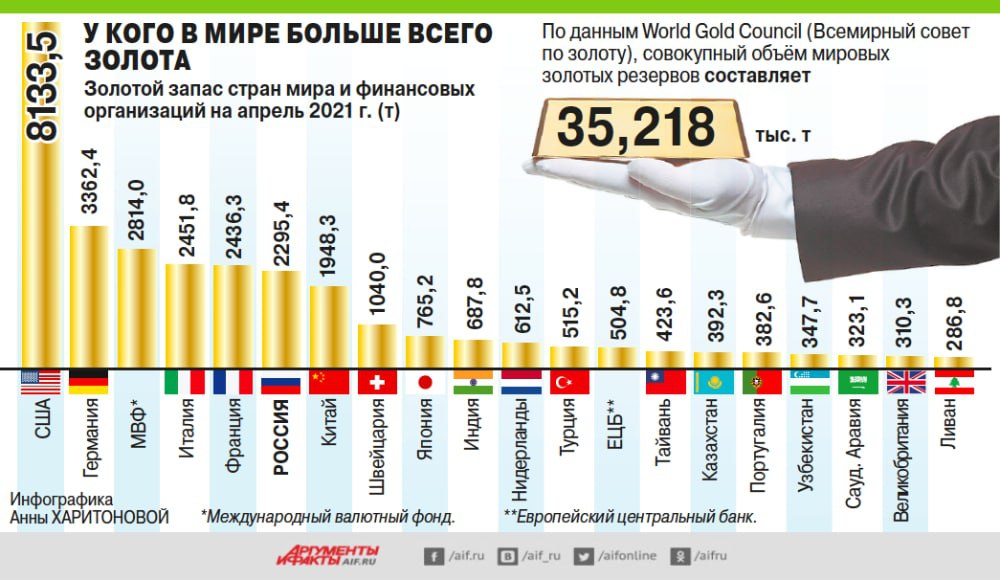

🇷🇺 Согласно данным от World Gold Council (Всемирный совет по золоту), Россия находится на почётном шестом месте в списке стран с самым большим золотым запасом (почти 3 тыс. тонн).

🇺🇸 Ну а лидирует с большим отрывом от преследователей США, золотой запас которой оценивается на уровне свыше 8 тыс. тонн.

К слову, 🇨🇳 Китай находится на седьмой строчке, а 🇨🇭Швейцария и вовсе на восьмой.

💰 Совокупный объём мировых золотых резервов составляет 35,218 тыс. тонн.

🇺🇸 Ну а лидирует с большим отрывом от преследователей США, золотой запас которой оценивается на уровне свыше 8 тыс. тонн.

К слову, 🇨🇳 Китай находится на седьмой строчке, а 🇨🇭Швейцария и вовсе на восьмой.

💰 Совокупный объём мировых золотых резервов составляет 35,218 тыс. тонн.

{kind=link}

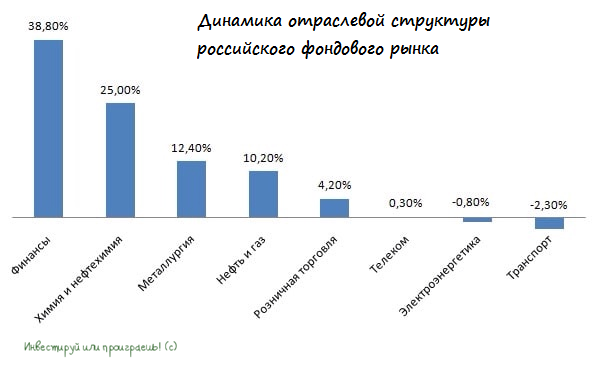

📊 В продолжение недавнего поста предлагаю посмотреть на динамику отраслевой структуры российского фондового рынка.

1️⃣ Лучший рост с начала года демонстрирует финансовый сектор, благодаря рекордной квартальной прибыли крупнейших банков. Сбер и ВТБ начали «распускать резервы», что позволило им зафиксировать хорошую прибыль. Инвесторы теперь ждут от госбанков рекордных дивидендов и скупают их акции.

2️⃣ На втором месте находится сегмент химии и нефтехимии. И здесь можно выделить два ключевых фактора, на двух разных фронтах:

🔺 Рост цен на удобрения толкает вверх котировки ФосАгро и Акрона.

🔺Сделка между ТАИФ и СИБУРом приободрила акционеров Нижнекамскнефтехима и Казаньоргсинтеза.

3️⃣ Третье место у металлургов. К слову, Мосбиржа относит к этому сектору как чёрную, так и цветную металлургию.

🔺У первых всё прекрасно, благодаря стремительному росту цен на металлопрокат. И если бы не история с ФАС, то было бы совсем прекрасно.

🔺 Что касается вторых, то Русал чувствует себя сейчас весьма неплохо, на фоне подорожания алюминия на мировом рынке, а вот золотодобытчики сейчас не в тренде, из-за снижения котировок золота. Хотя именно такие времена и дают хороший шанс для формирования долгосрочных позиций, и здесь я продолжаю поглядывать на акции Полюса.

❓Какие сейчас отрасли интересны для инвестирования?

🛢Нефтегазовый сектор. Поскольку мировая экономика восстанавливается быстрее, чем ожидалось изначально, то мы увидим высокий спрос на нефть и природный газ. Я отдаю предпочтение префам Сургутнефтегаза и Татнефти, Газпром Нефти, ЛУКОЙЛу и Газпрому. Хотя Роснефть тоже в портфеле имеется.

🚂 Транспортный сектор. Если экономика растёт, то бизнес производит много товаров. Эти товары необходимо перевозить и на этом фоне следует ждать роста капитализации компаний из транспортного сектора. В этой отрасли я симпатизирую НМТП и Globaltrans.

#SNGS #TATN #SIBN #LKOH #GLTR #GAZP #NMTP

1️⃣ Лучший рост с начала года демонстрирует финансовый сектор, благодаря рекордной квартальной прибыли крупнейших банков. Сбер и ВТБ начали «распускать резервы», что позволило им зафиксировать хорошую прибыль. Инвесторы теперь ждут от госбанков рекордных дивидендов и скупают их акции.

2️⃣ На втором месте находится сегмент химии и нефтехимии. И здесь можно выделить два ключевых фактора, на двух разных фронтах:

🔺 Рост цен на удобрения толкает вверх котировки ФосАгро и Акрона.

🔺Сделка между ТАИФ и СИБУРом приободрила акционеров Нижнекамскнефтехима и Казаньоргсинтеза.

3️⃣ Третье место у металлургов. К слову, Мосбиржа относит к этому сектору как чёрную, так и цветную металлургию.

🔺У первых всё прекрасно, благодаря стремительному росту цен на металлопрокат. И если бы не история с ФАС, то было бы совсем прекрасно.

🔺 Что касается вторых, то Русал чувствует себя сейчас весьма неплохо, на фоне подорожания алюминия на мировом рынке, а вот золотодобытчики сейчас не в тренде, из-за снижения котировок золота. Хотя именно такие времена и дают хороший шанс для формирования долгосрочных позиций, и здесь я продолжаю поглядывать на акции Полюса.

❓Какие сейчас отрасли интересны для инвестирования?

🛢Нефтегазовый сектор. Поскольку мировая экономика восстанавливается быстрее, чем ожидалось изначально, то мы увидим высокий спрос на нефть и природный газ. Я отдаю предпочтение префам Сургутнефтегаза и Татнефти, Газпром Нефти, ЛУКОЙЛу и Газпрому. Хотя Роснефть тоже в портфеле имеется.

🚂 Транспортный сектор. Если экономика растёт, то бизнес производит много товаров. Эти товары необходимо перевозить и на этом фоне следует ждать роста капитализации компаний из транспортного сектора. В этой отрасли я симпатизирую НМТП и Globaltrans.

#SNGS #TATN #SIBN #LKOH #GLTR #GAZP #NMTP

{kind=link}

📊 Добрался я всё-таки до анализа российских электросетевых компаний, которые уже дружно отчитались по РСБУ за 1 кв. 2021 года. Правда, теперь сижу и думаю – а нафига я потратил на это несколько часов? Мой внутренний максимализм и желание быть в курсе текущего финансового самочувствия большинства российских компаний мешают моему здоровому сну, надо что-то с этим делать.

Графиками с динамикой выручки и чистой прибыли по каждой из компаний я не буду вас перегружать, ограничусь своими небольшими комментариями ниже и сравнительной картинкой с мультипликатором P/E.

✔️ Анализировать компании для удобства изложения на сей раз буду группами, а потому начну с МРСК ЦП, МРСК Центра, МОЭСК и Ленэнерго. Эти компании в целом продемонстрировали положительную динамику основных финансовых показателей, а драйверами роста стали схожие факторы: рост операционных показателей (=энергопотребления) и/или положительная тарифная конъюнктура, что вызвано более холодной зимой и постепенным выходом российской экономики из ковидного кризиса прошлого года.

Из этих представленных компаний у меня в портфеле присутствуют только МРСК ЦП и Ленэнерго (кстати, бухгалтерскую отчётность Леночки я проанализировал ранее в рамках отдельного поста), хотя вся четвёрка достойна определённого внимания.

✔️ ФСК ЕЭС: это стабильность. Как в плане динамики финансовых результатов, так и что касается дивидендной истории. Правда, на рынке присутствуют небеспочвенные опасения, что эту историю может подпортить затратная инвестпрограмма из-за участия в расширении энергосетей для БАМа и Транссиба. Я тоже весьма настороженно к этому отношусь, но пока не спешу избавляться от бумаг компании и внимательно мониторю информационный фон.

✔️ МРСК Волги: главное разочарование. Некогда самая красивая дивидендная карета всё увереннее превращается в тыкву, и я всерьёз подумываю избавиться от бумаг компании. Возможно, при первом удобном случае (желательно хайпе) осмелюсь нажать на кнопку SELL.

✔️ МРСК Урала по-прежнему толком не удаётся оправиться после сложного 2018 года, когда на компанию массово навалились проблемы с энергосбытами. Сначала были неплохие намёки на это по итогам 2019 года, однако затем случился ковидный 2020 год, практически обнуливший чистую прибыль. Сейчас мы вновь видим относительно неплохие квартальные результаты, однако до «жирных» 2015-2017 гг. ещё очень далеко. В общем, пока без меня.

✔️ МРСК Сибири, МРСК Юга и МРСК Северо-Запада я поставлю под одну гребёнку. Акционером ни одной из этих трёх компаний я никогда не был и пока не планирую, все они год от года балансируют между прибылью и убытками, чётких драйверов и инвестиционной привлекательности у них по-прежнему не вижу.

✔️ МРСК Северного Кавказа – это боль. Если не для руководства этой компании, так для акционеров уж точно. Что ни год – новый рекорд по убыткам, и минувший квартал не стал исключением из правил. Собственно, здесь говорить больше не о чем.

#MRKP #MRKC #MSRS #LSNG #FEES #MRKV #MRKU #MRKS #MRKY #MRKZ #MRKK

Графиками с динамикой выручки и чистой прибыли по каждой из компаний я не буду вас перегружать, ограничусь своими небольшими комментариями ниже и сравнительной картинкой с мультипликатором P/E.

✔️ Анализировать компании для удобства изложения на сей раз буду группами, а потому начну с МРСК ЦП, МРСК Центра, МОЭСК и Ленэнерго. Эти компании в целом продемонстрировали положительную динамику основных финансовых показателей, а драйверами роста стали схожие факторы: рост операционных показателей (=энергопотребления) и/или положительная тарифная конъюнктура, что вызвано более холодной зимой и постепенным выходом российской экономики из ковидного кризиса прошлого года.

Из этих представленных компаний у меня в портфеле присутствуют только МРСК ЦП и Ленэнерго (кстати, бухгалтерскую отчётность Леночки я проанализировал ранее в рамках отдельного поста), хотя вся четвёрка достойна определённого внимания.

✔️ ФСК ЕЭС: это стабильность. Как в плане динамики финансовых результатов, так и что касается дивидендной истории. Правда, на рынке присутствуют небеспочвенные опасения, что эту историю может подпортить затратная инвестпрограмма из-за участия в расширении энергосетей для БАМа и Транссиба. Я тоже весьма настороженно к этому отношусь, но пока не спешу избавляться от бумаг компании и внимательно мониторю информационный фон.

✔️ МРСК Волги: главное разочарование. Некогда самая красивая дивидендная карета всё увереннее превращается в тыкву, и я всерьёз подумываю избавиться от бумаг компании. Возможно, при первом удобном случае (желательно хайпе) осмелюсь нажать на кнопку SELL.

✔️ МРСК Урала по-прежнему толком не удаётся оправиться после сложного 2018 года, когда на компанию массово навалились проблемы с энергосбытами. Сначала были неплохие намёки на это по итогам 2019 года, однако затем случился ковидный 2020 год, практически обнуливший чистую прибыль. Сейчас мы вновь видим относительно неплохие квартальные результаты, однако до «жирных» 2015-2017 гг. ещё очень далеко. В общем, пока без меня.

✔️ МРСК Сибири, МРСК Юга и МРСК Северо-Запада я поставлю под одну гребёнку. Акционером ни одной из этих трёх компаний я никогда не был и пока не планирую, все они год от года балансируют между прибылью и убытками, чётких драйверов и инвестиционной привлекательности у них по-прежнему не вижу.

✔️ МРСК Северного Кавказа – это боль. Если не для руководства этой компании, так для акционеров уж точно. Что ни год – новый рекорд по убыткам, и минувший квартал не стал исключением из правил. Собственно, здесь говорить больше не о чем.

#MRKP #MRKC #MSRS #LSNG #FEES #MRKV #MRKU #MRKS #MRKY #MRKZ #MRKK

{kind=link}

🧮 Минфин России в мае сократит интервенции на валютном рынке.

💰 В период с 11 мая 2021 года по 4 июня 2021 года ежедневный объём покупки иностранной валюты составит в эквиваленте 6,5 млрд руб., что на 22,6% меньше, чем прошлом отчетном периоде с 7 апреля по 7 мая.

❗️Таким образом, ведомство купит валюту на сумму 123,7 млрд руб., при этом консенсус-прогноз экономистов инвестиционных банков предполагал объем 160 млрд руб.

📉 Для рубля это приятная новость и мы видим, как сегодня курс USDRUB обновил 7-недельный минимум. Буквально сегодня утром на нашем другом канале @invest_day я уже анализировал почему так крепко выглядит рубль, а тут ещё один хороший повод появился.

🏛 Укрепление рубля всегда оказывает позитивное влияние на капитализацию отечественных банков, поскольку у банкиров сокращаются издержки по резервам и страховкам на валютные кредиты и депозиты соответственно.

💼 Акции Сбера сегодня в очередной раз обновили исторический максимум, чему я безмерно рад. Продолжаю держать префы Сбера в своём портфеле и не планирую их продавать, поскольку «такая корова нужна самому».

#MACRO #SBER

💰 В период с 11 мая 2021 года по 4 июня 2021 года ежедневный объём покупки иностранной валюты составит в эквиваленте 6,5 млрд руб., что на 22,6% меньше, чем прошлом отчетном периоде с 7 апреля по 7 мая.

❗️Таким образом, ведомство купит валюту на сумму 123,7 млрд руб., при этом консенсус-прогноз экономистов инвестиционных банков предполагал объем 160 млрд руб.

📉 Для рубля это приятная новость и мы видим, как сегодня курс USDRUB обновил 7-недельный минимум. Буквально сегодня утром на нашем другом канале @invest_day я уже анализировал почему так крепко выглядит рубль, а тут ещё один хороший повод появился.

🏛 Укрепление рубля всегда оказывает позитивное влияние на капитализацию отечественных банков, поскольку у банкиров сокращаются издержки по резервам и страховкам на валютные кредиты и депозиты соответственно.

💼 Акции Сбера сегодня в очередной раз обновили исторический максимум, чему я безмерно рад. Продолжаю держать префы Сбера в своём портфеле и не планирую их продавать, поскольку «такая корова нужна самому».

#MACRO #SBER

{kind=link}

🤔 Выходные – весьма подходящее время для того, чтобы в спокойной обстановке подумать о животрепещущих вопросах, касаемых инвестиционного портфеля. Лично для меня одним из таких вопросов сейчас является дальнейшая перспектива наших отечественных сталеваров (в портфеле держу НЛМК и Северсталь), акции которых изрядно выросли за последние месяцы, на фоне продолжающегося ралли на мировом рынке стали.

〽️ Деревья, как известно, не растут до небес, а потому рано или поздно «холодный душ» для акционеров сталеваров в виде резкой и глубокой коррекции непременно случится. ФАС оказалось не под силу стать среднесрочным негативным драйвером для этого, а потому всё внимание по-прежнему сконцентрировано на ценах на сталь. И на минувшей неделе они взобрались ещё выше, продолжая провоцировать повышенный интерес к этому сектору.

👉 Постараюсь быть краток и попробую тезисно взвесить все «за» и «против» в отношении бумаг отечественных сталеваров в обозримом будущем:

➕ Судя по действующей политике ведущих ЦБ мира, подразумевающей активное стимулирование экономик и рекордные вливания денежной ликвидности в систему, есть все шансы увидеть рост цен на товарных рынках (включая сталь) и дальше.

➕ Это, в свою очередь, уже сейчас позволяет акционерам рассчитывать на щедрые дивиденды по итогам 1 кв. 2021 года, и подобную щедрость мы наверняка увидим и по итогам второго квартала.

➖ Раз уж мы затронули дивидендную тему, то нельзя не отметить явную обеспокоенность отечественных регуляторов и властей заметным ростом цен на стальную продукцию в нашей стране. К большому сожалению, это исключительно российские печальные реалии: когда тебе тяжело – помогай себе сам, когда рыночная конъюнктура позволяет зарабатывать на радость акционерам – делись с государством.

Просто возьмите российские цены на горячекатаный лист: по сравнению с европейскими они у нас сейчас примерно на треть ниже, по сравнению с американскими – и вовсе наполовину. Но наше государство не может избавить себя от соблазна не поучаствовать в этом празднике, хотя рэкет по идее остался где-то в далёких 90-х. Механизмов существует великое множество: ФАС (было недавно), ограничение экспорта продукции, прямые намёки вместо дивидендов направлять сверхприбыль на инвестиции и т.д. и т.п.

➖ Я уже молчу про перспективы так называемого «углеродного» налога в Евросоюзе, который уже совсем скоро может стать реальностью. Вопросы декарбонизации рано или поздно выйдут на передний план, что потребует от отрасли больших инвестиций. А вместе с этим – рост долговой нагрузки, давление на дивиденды и т.д.

➕ Но закончу я всё-таки на мажорной ноте: Северсталь и НЛМК – это две прекрасные компании, с высоким уровнем вертикальной интеграции, хорошей эффективностью и широким портфелем стальной продукции. Возможно, есть смысл вечно держать эти бумаги в своём портфеле, докупая их на глубоких коррекциях, однако частичная фиксация прибыли тоже бывает весьма полезной, особенно после такого впечатляющего роста котировок. Тут уж каждый должен решать сам.

#NLMK #CHMF #сталь

〽️ Деревья, как известно, не растут до небес, а потому рано или поздно «холодный душ» для акционеров сталеваров в виде резкой и глубокой коррекции непременно случится. ФАС оказалось не под силу стать среднесрочным негативным драйвером для этого, а потому всё внимание по-прежнему сконцентрировано на ценах на сталь. И на минувшей неделе они взобрались ещё выше, продолжая провоцировать повышенный интерес к этому сектору.

👉 Постараюсь быть краток и попробую тезисно взвесить все «за» и «против» в отношении бумаг отечественных сталеваров в обозримом будущем:

➕ Судя по действующей политике ведущих ЦБ мира, подразумевающей активное стимулирование экономик и рекордные вливания денежной ликвидности в систему, есть все шансы увидеть рост цен на товарных рынках (включая сталь) и дальше.

➕ Это, в свою очередь, уже сейчас позволяет акционерам рассчитывать на щедрые дивиденды по итогам 1 кв. 2021 года, и подобную щедрость мы наверняка увидим и по итогам второго квартала.

➖ Раз уж мы затронули дивидендную тему, то нельзя не отметить явную обеспокоенность отечественных регуляторов и властей заметным ростом цен на стальную продукцию в нашей стране. К большому сожалению, это исключительно российские печальные реалии: когда тебе тяжело – помогай себе сам, когда рыночная конъюнктура позволяет зарабатывать на радость акционерам – делись с государством.

Просто возьмите российские цены на горячекатаный лист: по сравнению с европейскими они у нас сейчас примерно на треть ниже, по сравнению с американскими – и вовсе наполовину. Но наше государство не может избавить себя от соблазна не поучаствовать в этом празднике, хотя рэкет по идее остался где-то в далёких 90-х. Механизмов существует великое множество: ФАС (было недавно), ограничение экспорта продукции, прямые намёки вместо дивидендов направлять сверхприбыль на инвестиции и т.д. и т.п.

➖ Я уже молчу про перспективы так называемого «углеродного» налога в Евросоюзе, который уже совсем скоро может стать реальностью. Вопросы декарбонизации рано или поздно выйдут на передний план, что потребует от отрасли больших инвестиций. А вместе с этим – рост долговой нагрузки, давление на дивиденды и т.д.

➕ Но закончу я всё-таки на мажорной ноте: Северсталь и НЛМК – это две прекрасные компании, с высоким уровнем вертикальной интеграции, хорошей эффективностью и широким портфелем стальной продукции. Возможно, есть смысл вечно держать эти бумаги в своём портфеле, докупая их на глубоких коррекциях, однако частичная фиксация прибыли тоже бывает весьма полезной, особенно после такого впечатляющего роста котировок. Тут уж каждый должен решать сам.

#NLMK #CHMF #сталь

{kind=link}

📈 Продолжая тему товарных рынков, отдельно хочется отметить мировые цены на медь, которые вчера обновили свои 10-летние максимумы и достигли новой рекордной отметки в $10 425 за тонну. И это притом, что с начала 2021 года медь подорожала уже на 30%, а за последние 12 месяцев практически удвоилась в цене!

❓ Почему к ценам на медь всегда приковано повышенное внимание?

Потому что традиционно считается, что они являются индикатором состояния мировой экономики, что дополнительно указывает на постепенный выход человечества из острой фазы борьбы с COVID-19. Да, некоторые странны сейчас находятся буквально в критической ситуации из-за распространения коронавируса (яркий пример – Индия), однако в общем и целом прогресс есть, процесс вакцинации активно идёт, а деловая и промышленная активность продолжают восстанавливаться.

📈 Подавляющее большинство экспертов прогнозируют дальнейший рост цен на медь, указывая на самые разные причины для этого, в том числе рост потребления этого металла в рамках декарбонизации (сразу приходит на ум озвученный на минувшей неделе план активного развития зелёной энергетики от Джо Байдена) и дефицит предложения на мировом рынке.

🗓 Аналитики Bank of America и вовсе озвучили свой прогноз на уровне $20000 за тонну к 2025 году.

❓ Почему к ценам на медь всегда приковано повышенное внимание?

Потому что традиционно считается, что они являются индикатором состояния мировой экономики, что дополнительно указывает на постепенный выход человечества из острой фазы борьбы с COVID-19. Да, некоторые странны сейчас находятся буквально в критической ситуации из-за распространения коронавируса (яркий пример – Индия), однако в общем и целом прогресс есть, процесс вакцинации активно идёт, а деловая и промышленная активность продолжают восстанавливаться.

📈 Подавляющее большинство экспертов прогнозируют дальнейший рост цен на медь, указывая на самые разные причины для этого, в том числе рост потребления этого металла в рамках декарбонизации (сразу приходит на ум озвученный на минувшей неделе план активного развития зелёной энергетики от Джо Байдена) и дефицит предложения на мировом рынке.

🗓 Аналитики Bank of America и вовсе озвучили свой прогноз на уровне $20000 за тонну к 2025 году.

{kind=link}

🎤 Основной акционер TCS Group Олег Тиньков дал интервью Игорю Рыбакову, основные тезисы которого я предлагаю вашему вниманию:

✔️ Есть еще много свободных ниш, где TCS сможет заработать хороший комиссионный доход.

✔️ Основная задача на ближайшие годы – развитие проектов в рамках экосистемы. TCS Group думает о приобретении компаний в различных сферах для достижения синергии с уже существующими подразделениями экосистемы.

✔️ TCS Group не будет выходить на рынок электронной коммерции, поскольку это требует значительного свободного капитала ($10 млрд).

✔️ В России есть три ведущих маркетплейса: Wildberries, Ozon, Яндекс.Маркет. Остальным игрокам на этом рынке будет трудно конкурировать с лидерами.

✔️ Россия лучше проходит пандемию COVID-19, чем европейские страны, что позволяет рассчитывать на хороший рост экономики в этом году. Все ключевые метрики TCS указывает на рост потребительской активности.

📊 Напомню, что Стратегия развития бизнеса среднегодовой темп роста чистой прибыли на уровне 20%.

👉 Бизнес TCS Group интересный, однако, ценник по бумагам, на мой взгляд, сейчас завешенный. При ценнике 3600 руб. бумаги могут быть интересны для покупок.

#TCSG

✔️ Есть еще много свободных ниш, где TCS сможет заработать хороший комиссионный доход.

✔️ Основная задача на ближайшие годы – развитие проектов в рамках экосистемы. TCS Group думает о приобретении компаний в различных сферах для достижения синергии с уже существующими подразделениями экосистемы.

✔️ TCS Group не будет выходить на рынок электронной коммерции, поскольку это требует значительного свободного капитала ($10 млрд).

✔️ В России есть три ведущих маркетплейса: Wildberries, Ozon, Яндекс.Маркет. Остальным игрокам на этом рынке будет трудно конкурировать с лидерами.

✔️ Россия лучше проходит пандемию COVID-19, чем европейские страны, что позволяет рассчитывать на хороший рост экономики в этом году. Все ключевые метрики TCS указывает на рост потребительской активности.

📊 Напомню, что Стратегия развития бизнеса среднегодовой темп роста чистой прибыли на уровне 20%.

👉 Бизнес TCS Group интересный, однако, ценник по бумагам, на мой взгляд, сейчас завешенный. При ценнике 3600 руб. бумаги могут быть интересны для покупок.

#TCSG

YouTube

Олег Тиньков* | Эксклюзивное интервью из Лондона | Бизнес, болезнь и благотворительность

#ИгорьРыбаков #ОлегТиньков #Интервью #Бизнес

*6 февраля 2024 года Минюст объявил Олега Тинькова иностранным агентом

Первые треки нового альбома уже по ссылке. Здесь же можете бронировать билеты на мой сольный концерт

http://rybakovmusic.com/

Стань мастером…

*6 февраля 2024 года Минюст объявил Олега Тинькова иностранным агентом

Первые треки нового альбома уже по ссылке. Здесь же можете бронировать билеты на мой сольный концерт

http://rybakovmusic.com/

Стань мастером…

"Люди! Покуда сердца стучатся - помните!

Какою ценой завоёвано счастье - пожалуйста, помните!

Детям детей своих расскажите, чтобы тоже запомнили..."

© Роберт Рождественский

Пусть никогда не будет войны! Всех с праздником Великой Победы!

Какою ценой завоёвано счастье - пожалуйста, помните!

Детям детей своих расскажите, чтобы тоже запомнили..."

© Роберт Рождественский

Пусть никогда не будет войны! Всех с праздником Великой Победы!

YouTube

Роберт Рождественский – Поэма «Реквием»

🧓 На майских праздниках добрался и я, наконец, до ГОСА небезызвестной Berkshire Hathaway company, где как и всегда своей речью блистал Уоррен Баффетт, собственный капитал которого недавно впервые перевалил за $100 млрд.

Вот восемь советов от гуру инвестиций, которые будут полезны всем:

1️⃣ Если вы новичок в инвестировании – вкладывайте в индекс S&P

“Я рекомендую индексный фонд S&P 500, и у меня есть много-много времени для людей”, - сказал Баффетт, добавив, что после его смерти 90% денег, которые он оставляет своей жене, пойдут в фонд S&P 500.

"Мне нравится Berkshire, но я думаю, что человек, который ничего не знает об акциях вообще и не имеет никаких особых чувств к Berkshire, я думаю, что они должны купить индекс S&P 500".

2️⃣ Будьте практичны. Даже тогда, когда рынок теряет рассудок

Хотя фондовый рынок совсем недавно сделал миллионерами людей, которые удачно заглянули на сайт к Reddit, Баффетт посоветовал своим инвесторам использовать долгосрочный, практический подход к рынку, а не совершать "30 или 40 сделок в день, чтобы получить прибыль от того, что выглядит как очень легкая игра".

Любопытно, но во время встречи Баффет продемонстрировал пару слайдов, на которых были показаны 20 крупнейших компаний мира по стоимости акций сегодня и в 1989 году. Ни одна из компаний в списке с 1989 года не была включена в версию 2021 года.

3️⃣ Не рассчитывайте на пенсию

Одной из наиболее тревожных тенденций, которую наблюдает Баффетт, - это всё более шаткий статус многих государственных пенсионных фондов, за которыми он пристально наблюдает ещё с 2013 года.

“Пенсионная ситуация ужасна во многих штатах”, - сказал Баффет. - Лучше не стало. Совершенно очевидно, что лучше не стало.”

COVID-19 оказал весьма болезненное действие на финансовое состояние американских штатов и ещё больше усугубил пенсионную проблему, которая в настоящее время не имеет долгосрочного решения. Ещё до начала пандемии государственным пенсионным фондам требовалось дополнительное финансирование на сумму порядка $1 трлн, необходимого им для выполнения своих будущих обязательств перед пенсионерами.

Для России совет «не рассчитывать на пенсию» ещё более показательный, чем для США. Уверен, многие из вас это прекрасно понимают и без помощи Баффетта.

4️⃣ Инвесторы должны остерегаться некоторых инвестиций

Коронавирусный кризис опустошил целые отрасли промышленности. Яркий пример – авиакомпании, которые выжили исключительно благодаря государственной поддержке. Уберите эту поддержку - и вы увидите совершенно иной масштаб проблем. Этой отрасли потребуются многие месяцы, прежде чем мы увидим что-либо похожее на нормальный бизнес, после чего прибыль должна вернуться.

“Тем не менее, я всё равно не хотел бы покупать авиационный бизнес”, - сказал Баффет.

Одним из перевозчиков, выбывших из портфеля Berkshire, стала Delta Air Lines, акции которой с 1 марта по 15 мая прошлого года потеряли более половины своей стоимости. С тех пор эти акции восстановились, как и акции других крупных американских авиакомпаний, но Баффетт не очень доверяет экономическим основам сектора.

Вот восемь советов от гуру инвестиций, которые будут полезны всем:

1️⃣ Если вы новичок в инвестировании – вкладывайте в индекс S&P

“Я рекомендую индексный фонд S&P 500, и у меня есть много-много времени для людей”, - сказал Баффетт, добавив, что после его смерти 90% денег, которые он оставляет своей жене, пойдут в фонд S&P 500.

"Мне нравится Berkshire, но я думаю, что человек, который ничего не знает об акциях вообще и не имеет никаких особых чувств к Berkshire, я думаю, что они должны купить индекс S&P 500".

2️⃣ Будьте практичны. Даже тогда, когда рынок теряет рассудок

Хотя фондовый рынок совсем недавно сделал миллионерами людей, которые удачно заглянули на сайт к Reddit, Баффетт посоветовал своим инвесторам использовать долгосрочный, практический подход к рынку, а не совершать "30 или 40 сделок в день, чтобы получить прибыль от того, что выглядит как очень легкая игра".

Любопытно, но во время встречи Баффет продемонстрировал пару слайдов, на которых были показаны 20 крупнейших компаний мира по стоимости акций сегодня и в 1989 году. Ни одна из компаний в списке с 1989 года не была включена в версию 2021 года.

3️⃣ Не рассчитывайте на пенсию

Одной из наиболее тревожных тенденций, которую наблюдает Баффетт, - это всё более шаткий статус многих государственных пенсионных фондов, за которыми он пристально наблюдает ещё с 2013 года.

“Пенсионная ситуация ужасна во многих штатах”, - сказал Баффет. - Лучше не стало. Совершенно очевидно, что лучше не стало.”

COVID-19 оказал весьма болезненное действие на финансовое состояние американских штатов и ещё больше усугубил пенсионную проблему, которая в настоящее время не имеет долгосрочного решения. Ещё до начала пандемии государственным пенсионным фондам требовалось дополнительное финансирование на сумму порядка $1 трлн, необходимого им для выполнения своих будущих обязательств перед пенсионерами.

Для России совет «не рассчитывать на пенсию» ещё более показательный, чем для США. Уверен, многие из вас это прекрасно понимают и без помощи Баффетта.

4️⃣ Инвесторы должны остерегаться некоторых инвестиций

Коронавирусный кризис опустошил целые отрасли промышленности. Яркий пример – авиакомпании, которые выжили исключительно благодаря государственной поддержке. Уберите эту поддержку - и вы увидите совершенно иной масштаб проблем. Этой отрасли потребуются многие месяцы, прежде чем мы увидим что-либо похожее на нормальный бизнес, после чего прибыль должна вернуться.

“Тем не менее, я всё равно не хотел бы покупать авиационный бизнес”, - сказал Баффет.

Одним из перевозчиков, выбывших из портфеля Berkshire, стала Delta Air Lines, акции которой с 1 марта по 15 мая прошлого года потеряли более половины своей стоимости. С тех пор эти акции восстановились, как и акции других крупных американских авиакомпаний, но Баффетт не очень доверяет экономическим основам сектора.

5️⃣ Придерживайтесь своего долгосрочного плана

Баффетт по-прежнему уверен, что экономика США оправится от кризиса COVID-19, но он сказал своим акционерам, что будущее далеко не определено.

“Вы можете ставить на Америку, но вы должны быть осторожны ”, - сказал он, позже повторив, что мир может измениться “очень, очень драматическим образом".

Баффетт никогда не сомневался в том, что долгосрочное удержание акций - это правильная инвестиционная игра для стабильного финансового будущего. Во время встречи в Berkshire ему даже напомнили, что он однажды сказал, что держать акции вечно “слишком короткий срок”.

6️⃣ В полной мере воспользуйтесь низкими процентными ставками

Баффетт видит фантастические возможности для заёмщиков в 2021 году, благодаря текущей политике ФРС по сдерживанию ключевой процентной ставке вблизи нуля.

“Это захватывающее время”, - сказал Баффетт инвесторам, добавив, что среда низких ставок чрезвычайно приятна. "Экономика упала с обрыва в марте 2020 года, и я был восхищён чрезвычайно эффективными мерами ФРС", - продолжил он.

7️⃣ Избегайте кредитов

Пандемия, с её последствиями в виде закрытия целого ряда бизнесов и вынужденными увольнениями по всему миру, вынудила миллионы американцев полагаться на свои кредитные карты для покрытия основных финансовых потребностей. Это прекрасная стратегия выживания, но результирующие балансы и высокий процент могут привести к долгосрочному финансовому стрессу.

Во время собрания акционеров Berkshire в 2020 году, которое проходило в Интернете, он вспомнил совет, который он дал другу, который пришел в неожиданную прибыль и задавался вопросом о самом мудром способе её потратить. Она сказала Баффетту, что у нее также есть долг по кредитной карте — под 18% процентов.

"Если бы я был должен какие-либо деньги под 18%, первое, что я сделал бы с любыми деньгами, которые у меня были, было бы погасить их", - вспоминал Баффет. - Ты не можешь прожить всю жизнь, занимая деньги по таким ставкам, и быть лучше".

8️⃣ Всегда будьте готовы к худшему

Всё-таки не зря Баффетта называют оракулом. В 2019 году он предупредил, что мир ждёт "мегакатастрофа", которая затмит хаос, созданный ураганами "Катрина" и "Майкл". Когда COVID-19 впервые поразил США, мультимиллиардер сказал во время интервью: "Я всегда чувствовал, что пандемия когда-нибудь произойдет".

Такого рода предвидения вполне логично ожидать от человека, столь активно инвестирующего в страховую индустрию (Berkshire Hathaway владеет Geico и несколькими другими страховщиками), где планирование наихудшего является центральной частью бизнес-модели.

“За последние 15 месяцев в мире произошли некоторые странные вещи”, - сказал он своим инвесторам уже в этом году. “И мы всегда признаём тот факт, что в будущем будут происходить еще более странные вещи”.

Баффетт по-прежнему уверен, что экономика США оправится от кризиса COVID-19, но он сказал своим акционерам, что будущее далеко не определено.

“Вы можете ставить на Америку, но вы должны быть осторожны ”, - сказал он, позже повторив, что мир может измениться “очень, очень драматическим образом".

Баффетт никогда не сомневался в том, что долгосрочное удержание акций - это правильная инвестиционная игра для стабильного финансового будущего. Во время встречи в Berkshire ему даже напомнили, что он однажды сказал, что держать акции вечно “слишком короткий срок”.

6️⃣ В полной мере воспользуйтесь низкими процентными ставками

Баффетт видит фантастические возможности для заёмщиков в 2021 году, благодаря текущей политике ФРС по сдерживанию ключевой процентной ставке вблизи нуля.

“Это захватывающее время”, - сказал Баффетт инвесторам, добавив, что среда низких ставок чрезвычайно приятна. "Экономика упала с обрыва в марте 2020 года, и я был восхищён чрезвычайно эффективными мерами ФРС", - продолжил он.

7️⃣ Избегайте кредитов

Пандемия, с её последствиями в виде закрытия целого ряда бизнесов и вынужденными увольнениями по всему миру, вынудила миллионы американцев полагаться на свои кредитные карты для покрытия основных финансовых потребностей. Это прекрасная стратегия выживания, но результирующие балансы и высокий процент могут привести к долгосрочному финансовому стрессу.

Во время собрания акционеров Berkshire в 2020 году, которое проходило в Интернете, он вспомнил совет, который он дал другу, который пришел в неожиданную прибыль и задавался вопросом о самом мудром способе её потратить. Она сказала Баффетту, что у нее также есть долг по кредитной карте — под 18% процентов.

"Если бы я был должен какие-либо деньги под 18%, первое, что я сделал бы с любыми деньгами, которые у меня были, было бы погасить их", - вспоминал Баффет. - Ты не можешь прожить всю жизнь, занимая деньги по таким ставкам, и быть лучше".

8️⃣ Всегда будьте готовы к худшему

Всё-таки не зря Баффетта называют оракулом. В 2019 году он предупредил, что мир ждёт "мегакатастрофа", которая затмит хаос, созданный ураганами "Катрина" и "Майкл". Когда COVID-19 впервые поразил США, мультимиллиардер сказал во время интервью: "Я всегда чувствовал, что пандемия когда-нибудь произойдет".

Такого рода предвидения вполне логично ожидать от человека, столь активно инвестирующего в страховую индустрию (Berkshire Hathaway владеет Geico и несколькими другими страховщиками), где планирование наихудшего является центральной частью бизнес-модели.

“За последние 15 месяцев в мире произошли некоторые странные вещи”, - сказал он своим инвесторам уже в этом году. “И мы всегда признаём тот факт, что в будущем будут происходить еще более странные вещи”.

{kind=link}

📣 Заместитель Председателя Правления «Газпрома» Виталий Маркелов на страницах корпоративного журнала поведал о перспективах добычи углеводородов.

📃 Предлагаю вашему вниманию основные тезисы:

🔸 В 2021 году компания планирует увеличить добычу газа на 9,5% (г/г) до 496,9 млрд куб. м, а добычу нефти на 2,2% (г/г) до 40,6 млн т.

🔸 В Европе восполнение запасов в ПХГ продолжает стагнировать - это значит, что режим закачки газа этим летом будет еще более жестким, чем предполагали ранее, что позволит Газпрому в этом году существенно нарастить поставки на европейский рынок.

🔸 Компания ведёт системную работу по укреплению платежной дисциплины потребителей на внутреннем рынке, что позволило снизить просроченную задолженность, несмотря на пандемию COVID-19.

🔸 Ожидаемый уровень газификации на конец 2021 года составляет 72,1%. По итогам 2025 года показатель должен составить 90,1%, а к 2030 году 100%.

🔸 Разработка месторождений, расположенных на Тазовском полуострове, будет осуществляться с использованием отечественных технологий, что позволит минимизировать санкционные риски.

🔸 Выход на проектную производительность газопровода «Сила Сибири» предусмотрен в 2025 году в объеме 38 млрд куб. м в год.

🔸 Амурский ГПЗ выйдет на проектную мощность в 2025 году и войдет в тройку мировых лидеров по переработке природного газа.

👉 Для Газпрома, как в этом году, так и в среднесрочной перспективе, складывается позитивная рыночная конъюнктура, что позволяет рассчитывать на рост финансовых показателей и увеличение дивидендных выплат. Котировки акций компании тоже чувствую себя весьма неплохо, обновив сегодня свои 16-месячные максимумы.

#GAZP

📃 Предлагаю вашему вниманию основные тезисы:

🔸 В 2021 году компания планирует увеличить добычу газа на 9,5% (г/г) до 496,9 млрд куб. м, а добычу нефти на 2,2% (г/г) до 40,6 млн т.

🔸 В Европе восполнение запасов в ПХГ продолжает стагнировать - это значит, что режим закачки газа этим летом будет еще более жестким, чем предполагали ранее, что позволит Газпрому в этом году существенно нарастить поставки на европейский рынок.

🔸 Компания ведёт системную работу по укреплению платежной дисциплины потребителей на внутреннем рынке, что позволило снизить просроченную задолженность, несмотря на пандемию COVID-19.

🔸 Ожидаемый уровень газификации на конец 2021 года составляет 72,1%. По итогам 2025 года показатель должен составить 90,1%, а к 2030 году 100%.

🔸 Разработка месторождений, расположенных на Тазовском полуострове, будет осуществляться с использованием отечественных технологий, что позволит минимизировать санкционные риски.

🔸 Выход на проектную производительность газопровода «Сила Сибири» предусмотрен в 2025 году в объеме 38 млрд куб. м в год.

🔸 Амурский ГПЗ выйдет на проектную мощность в 2025 году и войдет в тройку мировых лидеров по переработке природного газа.

👉 Для Газпрома, как в этом году, так и в среднесрочной перспективе, складывается позитивная рыночная конъюнктура, что позволяет рассчитывать на рост финансовых показателей и увеличение дивидендных выплат. Котировки акций компании тоже чувствую себя весьма неплохо, обновив сегодня свои 16-месячные максимумы.

#GAZP

{kind=link}

🤔 Когда я начинаю задумываться на какого из российских продовольственных ритейлеров делать ставку, в итоге прихожу к мнению, что оправданно держать в инвестиционном портфеле и Магнит, и X5 Retail Group (извините, других пока не рассматриваю). У каждой из этих историй есть как плюсы, так и минусы, но в целом это вполне достойные кандидаты для долгосрочного владения, с небольшим перевесом в сторону X5.

1️⃣ С конца 2016 года X5 обогнал Магнит по размеру чистой розничной выручки и на сегодняшний день является самой крупной продуктовой торговой сетью в России по обороту. Более того, X5 продолжает оставаться самой быстрорастущей компанией на рынке и с каждым кварталом только увеличивает отрыв от конкурентов.

2️⃣ В свою очередь, Магнит не сдаётся и всеми силами пытается ввязаться в эту конкурентную борьбу с основным конкурентом. Правда, несмотря на ряд перестановок в топ-менеджменте, выручка ритейлера растёт не так активно, как хотелось бы. Хотя, справедливости ради, рентабельность по чистой прибыли у Магнита уже выше, чем у X5, а по рентабельности EBITDA эти две компании сравнялись.

3️⃣ Камнем преткновения для Магнита является онлайн-направление, где X5 Retail Group выглядит куда успешнее главного конкурента и прилагает для этого больше усилий.

4️⃣ Зато Магнит может похвастаться российской «пропиской», где для резидентов нашей страны налог составляет 13%. В то время как перед акционерами X5 Retail Group, которая зарегистрирована в Нидерландах, буквально витает в воздухе высокая вероятность расторжения налогового соглашения, и в случае реализации этого сценария налоговое бремя может вырасти до 26%! Плюс статус депозитарной расписки вынуждает российских акционеров раз в год оплачивать депозитарию доп.комиссию, и в этом тоже мало приятного.

5️⃣ По дивидендной доходности Магнит и X5 примерно похожи: у обоих компаний внятная див.политика по факту отсутствует, но при этом текущая див.доходность вполне приемлемая и составляет 8-9%, с хорошими перспективами дальнейшего роста выплат.

❓А кто из двух предложенных кандидатов нравится больше вам?

#FIVE #MGNT

1️⃣ С конца 2016 года X5 обогнал Магнит по размеру чистой розничной выручки и на сегодняшний день является самой крупной продуктовой торговой сетью в России по обороту. Более того, X5 продолжает оставаться самой быстрорастущей компанией на рынке и с каждым кварталом только увеличивает отрыв от конкурентов.

2️⃣ В свою очередь, Магнит не сдаётся и всеми силами пытается ввязаться в эту конкурентную борьбу с основным конкурентом. Правда, несмотря на ряд перестановок в топ-менеджменте, выручка ритейлера растёт не так активно, как хотелось бы. Хотя, справедливости ради, рентабельность по чистой прибыли у Магнита уже выше, чем у X5, а по рентабельности EBITDA эти две компании сравнялись.

3️⃣ Камнем преткновения для Магнита является онлайн-направление, где X5 Retail Group выглядит куда успешнее главного конкурента и прилагает для этого больше усилий.

4️⃣ Зато Магнит может похвастаться российской «пропиской», где для резидентов нашей страны налог составляет 13%. В то время как перед акционерами X5 Retail Group, которая зарегистрирована в Нидерландах, буквально витает в воздухе высокая вероятность расторжения налогового соглашения, и в случае реализации этого сценария налоговое бремя может вырасти до 26%! Плюс статус депозитарной расписки вынуждает российских акционеров раз в год оплачивать депозитарию доп.комиссию, и в этом тоже мало приятного.

5️⃣ По дивидендной доходности Магнит и X5 примерно похожи: у обоих компаний внятная див.политика по факту отсутствует, но при этом текущая див.доходность вполне приемлемая и составляет 8-9%, с хорошими перспективами дальнейшего роста выплат.

❓А кто из двух предложенных кандидатов нравится больше вам?

#FIVE #MGNT