📚 Воскресное чтиво

Очень интересная статья в апрельском журнале Forbes на тему IPO (на четырёх страницах), из которой вы узнаете как происходит первичное размещение акций, кто на этом зарабатывает и теряет деньги, а также поймёте роль банков и брокеров в этом процессе.

#IPO

Очень интересная статья в апрельском журнале Forbes на тему IPO (на четырёх страницах), из которой вы узнаете как происходит первичное размещение акций, кто на этом зарабатывает и теряет деньги, а также поймёте роль банков и брокеров в этом процессе.

#IPO

💎 Возможно вы удивитесь, друзья, но уже совсем скоро АЛРОСА может оказаться не единственной публичной компанией в своей отрасли! Уже в марте этого года отечественный алмазодобытчик под названием АЛМАР запланировал на март IPO на СПБ Бирже.

📃 Буквально на днях внеочередное собрание акционеров АЛМАР приняло решение подать заявление о листинге акций и дополнительном выпуске 15% бумаг.

👩🔧 Крупнейшим мажоритарием компании является жена главы Якутии Людмила Николаева, а в самой компании работает много выходцев из АЛРОСА.

IPO будет проводиться в формате «Cash-in» - то есть все средства от размещения бумаг поступят в компанию, в то время как действующие акционеры не будут продавать свои акции.

💼 В декабре минувшего года компания привлекла 200 млн руб. в ходе закрытого размещения 7,63% акций. Таким образом, всю компанию тогда оценили в 2,62 млрд руб.

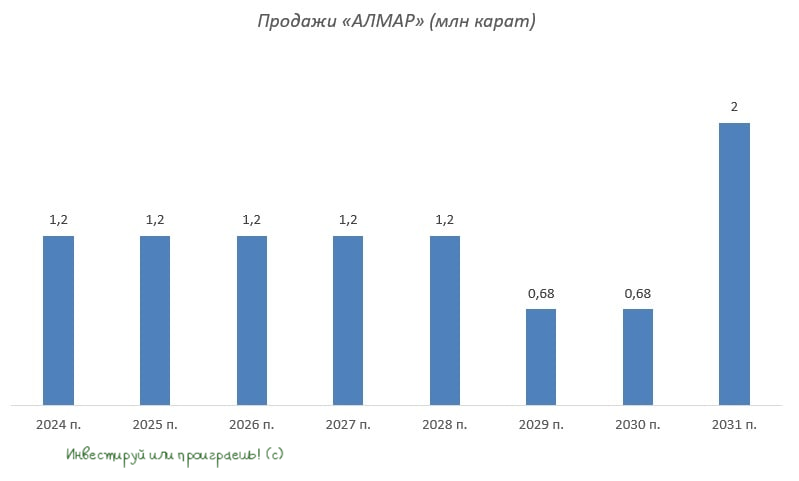

Важный нюанс: АЛМАР на данный момент - это стартап! В этом году компания планирует завершить геологоразведку, и лишь в 2024 году приступить к добыче алмазов. Согласно стратегии развития, в период с 2024 по 2028 гг. компания планирует ежегодно добывать 1,2 млн карат. Таким образом, ежегодная выручка ожидается на уровне $120 млн.

🧮 Если #IPO будет проводиться по тем же ценам, что были в декабре 2021 года в рамках закрытого размещения, и АЛМАР действительно в 2024 году продаст 1,2 млн карат, то мы получаем форвардный мультипликатор P/S=3,43х. Для сравнения, у АЛРОСА данный показатель оценивается куда ниже - на уровне 2,8х.

👉 Исходя из этих соображений, участвовать в данным «алмазном стартапе» у меня большого желания нет. А вот если вдруг я увижу очевидный дисконт - тогда уже всерьёз призадумаюсь.

📃 Буквально на днях внеочередное собрание акционеров АЛМАР приняло решение подать заявление о листинге акций и дополнительном выпуске 15% бумаг.

👩🔧 Крупнейшим мажоритарием компании является жена главы Якутии Людмила Николаева, а в самой компании работает много выходцев из АЛРОСА.

IPO будет проводиться в формате «Cash-in» - то есть все средства от размещения бумаг поступят в компанию, в то время как действующие акционеры не будут продавать свои акции.

💼 В декабре минувшего года компания привлекла 200 млн руб. в ходе закрытого размещения 7,63% акций. Таким образом, всю компанию тогда оценили в 2,62 млрд руб.

Важный нюанс: АЛМАР на данный момент - это стартап! В этом году компания планирует завершить геологоразведку, и лишь в 2024 году приступить к добыче алмазов. Согласно стратегии развития, в период с 2024 по 2028 гг. компания планирует ежегодно добывать 1,2 млн карат. Таким образом, ежегодная выручка ожидается на уровне $120 млн.

🧮 Если #IPO будет проводиться по тем же ценам, что были в декабре 2021 года в рамках закрытого размещения, и АЛМАР действительно в 2024 году продаст 1,2 млн карат, то мы получаем форвардный мультипликатор P/S=3,43х. Для сравнения, у АЛРОСА данный показатель оценивается куда ниже - на уровне 2,8х.

👉 Исходя из этих соображений, участвовать в данным «алмазном стартапе» у меня большого желания нет. А вот если вдруг я увижу очевидный дисконт - тогда уже всерьёз призадумаюсь.

{kind=link}