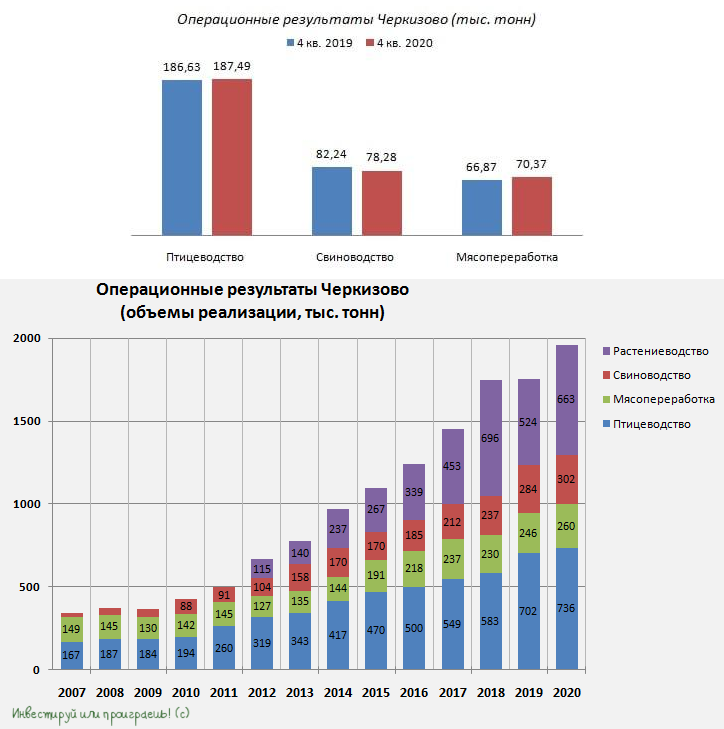

🐄🐖🐓🦃 Группа Черкизово представила свои операционные результаты за 4 кв. 2020 года.

✔️ Так, производство мяса птицы увеличилось на 0,4% (г/г) до 187,49 тыс. тонн. Компания наращивала производство на фоне роста средней цены реализации.

✔️ Производство свинины сократилось на 4,8% (г/г) до 78,28 тыс. тонн, что вызвано эффектом высокий базы 4 кв. 2019 года. Отмечу, что средняя цена реализации в данном сегменте увеличилась на 19% до 95,03 руб/кг.

✔️ Мясопереработка увеличилась на 5,2% (г/г) до 70,37 тыс. тонн, благодаря росту производства колбасных изделий и субпродуктов.

👉 В целом Группа Черкизово продемонстрировала позитивные результаты. Компания продолжает наращивать производство и с оптимизмом смотрит в будущее.

👨🏻💼 Генеральный директор Черкизово Сергей Михайлов в интервью телеканалу РБК поведал, что сейчас, в период второй волны пандемии Covid-19, бизнес компании чувствует себя более уверенно, чем весной.

💼 Из корпоративных новостей следует отметить тот факт, что Совет директоров группы Черкизово сейчас рассматривает вопрос об увеличении уставного капитала путем допэмиссии акций. В случае положительного решения уставный капитал компании увеличится на 25%.

📉 На этом фоне можно ожидать определённого давления на котировки акций, в случае проведения допэмиссии, что в свою очередь можно использовать для покупок бумаг в долгосрочные инвестиционные портфели.

#GCHE

✔️ Так, производство мяса птицы увеличилось на 0,4% (г/г) до 187,49 тыс. тонн. Компания наращивала производство на фоне роста средней цены реализации.

✔️ Производство свинины сократилось на 4,8% (г/г) до 78,28 тыс. тонн, что вызвано эффектом высокий базы 4 кв. 2019 года. Отмечу, что средняя цена реализации в данном сегменте увеличилась на 19% до 95,03 руб/кг.

✔️ Мясопереработка увеличилась на 5,2% (г/г) до 70,37 тыс. тонн, благодаря росту производства колбасных изделий и субпродуктов.

👉 В целом Группа Черкизово продемонстрировала позитивные результаты. Компания продолжает наращивать производство и с оптимизмом смотрит в будущее.

👨🏻💼 Генеральный директор Черкизово Сергей Михайлов в интервью телеканалу РБК поведал, что сейчас, в период второй волны пандемии Covid-19, бизнес компании чувствует себя более уверенно, чем весной.

💼 Из корпоративных новостей следует отметить тот факт, что Совет директоров группы Черкизово сейчас рассматривает вопрос об увеличении уставного капитала путем допэмиссии акций. В случае положительного решения уставный капитал компании увеличится на 25%.

📉 На этом фоне можно ожидать определённого давления на котировки акций, в случае проведения допэмиссии, что в свою очередь можно использовать для покупок бумаг в долгосрочные инвестиционные портфели.

#GCHE

{kind=link}

🐖🐓🦃 Группа Черкизово продолжает радовать щедрыми дивидендами.

📣 Совет директоров компании приятно удивил, сообщив о своём решении выплатить финальные дивиденды за 2020 год в размере 134 руб. на одну акцию, что по текущим котировкам сулит ДД на уровне около 6,3%. Закрытие реестра для получения дивидендов намечено на 1 апреля 2021 года (с учётом режима торгов Т+2).

💰 Напомню, что в октябре минувшего года компания порадовала промежуточными выплатами в размере 48,79 руб. на акцию. Таким образом, итоговые дивиденды составляют 182,79 руб., что является рекордом в абсолютном значении, а совокупная ДД за 2020 год оценивается на уровне 9%, что более чем достойно!

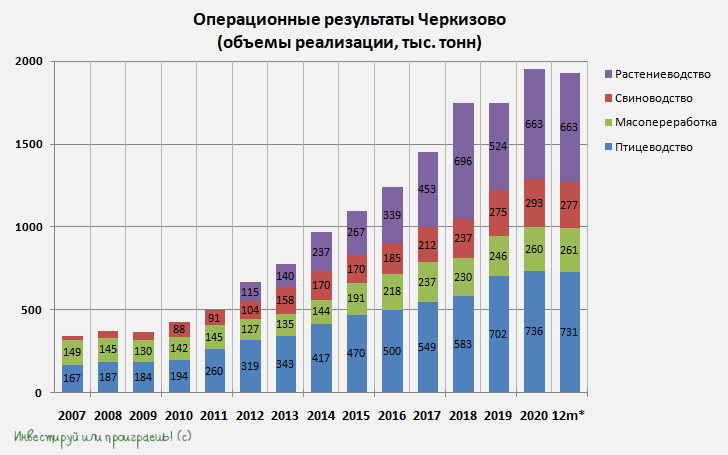

📊 Группа Черкизово – это интересная история роста на отечественном с/х рынке. Компания активно наращивает производственные мощности, в том числе за счет покупки мелких региональных игроков. Среднегодовой темп роста выручки за последние пять лет составляет 10,7%.

👉 Бумаги Черкизово сейчас торгуются с мультипликаторами P/E 6,38х и EV/EBITDA 5,75х, и могут быть интересны для покупок при ценнике ниже 1900 руб.

#GCHE

📣 Совет директоров компании приятно удивил, сообщив о своём решении выплатить финальные дивиденды за 2020 год в размере 134 руб. на одну акцию, что по текущим котировкам сулит ДД на уровне около 6,3%. Закрытие реестра для получения дивидендов намечено на 1 апреля 2021 года (с учётом режима торгов Т+2).

💰 Напомню, что в октябре минувшего года компания порадовала промежуточными выплатами в размере 48,79 руб. на акцию. Таким образом, итоговые дивиденды составляют 182,79 руб., что является рекордом в абсолютном значении, а совокупная ДД за 2020 год оценивается на уровне 9%, что более чем достойно!

📊 Группа Черкизово – это интересная история роста на отечественном с/х рынке. Компания активно наращивает производственные мощности, в том числе за счет покупки мелких региональных игроков. Среднегодовой темп роста выручки за последние пять лет составляет 10,7%.

👉 Бумаги Черкизово сейчас торгуются с мультипликаторами P/E 6,38х и EV/EBITDA 5,75х, и могут быть интересны для покупок при ценнике ниже 1900 руб.

#GCHE

{kind=link}

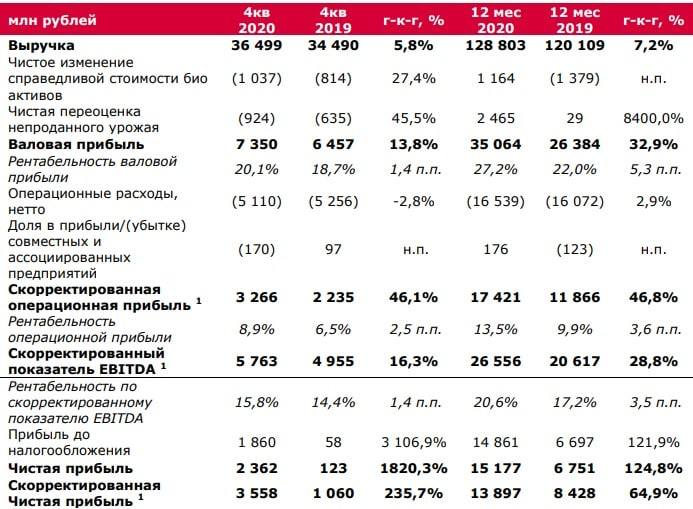

🐖🐓🦃 Группа Черкизово представила свои финансовые результаты за 2020 год.

📊 Выручка компании в отчётном периоде увеличилась на 7,2% (г/г) до 128,8 млрд рублей, благодаря увеличению объема производства мяса птицы и свинины. Средние цены реализации продукции продемонстрировали рост меньше инфляции.

❗️На этом фоне в более выгодном положении оказался извечный конкурент Русагро, который смог нарастить выручку на 17% (г/г), благодаря стремительному росту цен на сахар и подсолнечник.

📈 Скорректированный показатель EBITDA увеличился на 28,8% (г/г) до 26,55 млрд рублей, благодаря жесткому контролю над операционными расходами.

💪 Рентабельность по скорректированному показателю EBITDA составила 20,6%, что является максимальным уровнем за последние шесть лет!

👌 Скорректированная чистая прибыль увеличилась на 64,9% (г/г) до 8,42 млрд рублей. Не забываем, что в дивидендной политике учитывается именно этот показатель.

💰 К слову о дивидендах. Накануне Совет директоров анонсировал дивиденды за второе полугодие 2020 года, которые составили 134 рубля на акцию, что сулит ДД на уровне около 6,4%.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 3,0х до 2,4х, что радует.

👨⚕️ «За счет значительного сокращения затрат и оптимизации производства мы сумели не допустить падения показателей рентабельности на фоне крайне неблагоприятной экономической ситуации, колебаний обменных курсов, снижения реальных располагаемых доходов населения и отраслевых сложностей, таких как рост стоимости кормокомпонентов», - заявил генеральный директор «Черкизово» Сергей Михайлов.

🐓 В октябре компания за 2,8 млрд рублей приобрела у Cargill завод по производству полуфабрикатов из мяса курицы. Группа Черкизово активно участвует в сделках M&A в последние годы.

👨⚕️ «Мы продолжаем придерживаться стратегии выборочной покупки активов, и присматриваемся к перспективным предприятиям, соответствующим нашим целям в области рентабельности, продуктовой стратегии и расширения действующих мощностей», - поведал Сергей Михаилов.

👉 В целом Группа Черкизово продемонстрировала позитивные результаты и её акции можно рассматривать в качестве диверсификации долгосрочных портфелей. Привлекательные уровни для покупок находятся ниже отметки 1900 рублей.

Пресс-релиз

Финансовая отчетность

#GCHE

📊 Выручка компании в отчётном периоде увеличилась на 7,2% (г/г) до 128,8 млрд рублей, благодаря увеличению объема производства мяса птицы и свинины. Средние цены реализации продукции продемонстрировали рост меньше инфляции.

❗️На этом фоне в более выгодном положении оказался извечный конкурент Русагро, который смог нарастить выручку на 17% (г/г), благодаря стремительному росту цен на сахар и подсолнечник.

📈 Скорректированный показатель EBITDA увеличился на 28,8% (г/г) до 26,55 млрд рублей, благодаря жесткому контролю над операционными расходами.

💪 Рентабельность по скорректированному показателю EBITDA составила 20,6%, что является максимальным уровнем за последние шесть лет!

👌 Скорректированная чистая прибыль увеличилась на 64,9% (г/г) до 8,42 млрд рублей. Не забываем, что в дивидендной политике учитывается именно этот показатель.

💰 К слову о дивидендах. Накануне Совет директоров анонсировал дивиденды за второе полугодие 2020 года, которые составили 134 рубля на акцию, что сулит ДД на уровне около 6,4%.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 3,0х до 2,4х, что радует.

👨⚕️ «За счет значительного сокращения затрат и оптимизации производства мы сумели не допустить падения показателей рентабельности на фоне крайне неблагоприятной экономической ситуации, колебаний обменных курсов, снижения реальных располагаемых доходов населения и отраслевых сложностей, таких как рост стоимости кормокомпонентов», - заявил генеральный директор «Черкизово» Сергей Михайлов.

🐓 В октябре компания за 2,8 млрд рублей приобрела у Cargill завод по производству полуфабрикатов из мяса курицы. Группа Черкизово активно участвует в сделках M&A в последние годы.

👨⚕️ «Мы продолжаем придерживаться стратегии выборочной покупки активов, и присматриваемся к перспективным предприятиям, соответствующим нашим целям в области рентабельности, продуктовой стратегии и расширения действующих мощностей», - поведал Сергей Михаилов.

👉 В целом Группа Черкизово продемонстрировала позитивные результаты и её акции можно рассматривать в качестве диверсификации долгосрочных портфелей. Привлекательные уровни для покупок находятся ниже отметки 1900 рублей.

Пресс-релиз

Финансовая отчетность

#GCHE

{kind=link}

🐄🐖🐓🦃 Группа Черкизово представила свои операционные результаты за 1 кв. 2021 года.

✔️ Так, продажи мяса курицы сократились на 3% (г/г) до 169,3 тыс. т. В то же время, средняя цена реализации продукции увеличилась на 22% (г/г) до 126,01 руб/кг, что позволило компании увеличить выручку в данном сегменте.

✔️ Продажи мяса индейки выросли на 8% (г/г) до 10,69 тыс. т, при росте средней цены реализации на 10% (г/г) до 190,954 руб/кг.

📈 С улучшением эпидемиологической обстановки в России компания фиксирует рост спроса на мясо птицы со стороны заведений общественного питания.

✔️ Продажи свинины сократились на 33,4% (г/г) до 31,88 тыс. тонн, при этом средняя цена реализации увеличилась на 18,7% (г/г) до 135,2 руб/кг.

❗️Если в период с 2017 по 2019 г.г. наблюдался тренд на снижение средней цены реализации свинины, за счёт роста предложения на рынке, то по итогам 2020 года рост цен составил скромные 2%, а в этом году мы наблюдаем уже двузначный темп роста.

✔️ В сегменте мясопереработки продажи увеличились на 4% (г/г), а рост средней цены реализации составил 5% (г/г) до 199,8 руб/кг. Черкизово постепенно наращивает производственные мощности в данном сегменте и планирует это делать в будущем, как за счёт органического роста, так и за счёт сделок M&A.

👉 Компания является одним из бенефициаров роста инфляции в России. Её акции могут рассматриваться в качестве хеджа инфляционных рисков, хотя лично я почему-то продолжаю прекрасно обходиться и без них.

💼 Бумаги Группы Черкизово сейчас торгуются с мультипликаторами P/E 6,16х и EV/EBITDA 6,5х. Привлекательные уровни для покупок находятся ниже отметки 2000 рублей.

#GCHE

✔️ Так, продажи мяса курицы сократились на 3% (г/г) до 169,3 тыс. т. В то же время, средняя цена реализации продукции увеличилась на 22% (г/г) до 126,01 руб/кг, что позволило компании увеличить выручку в данном сегменте.

✔️ Продажи мяса индейки выросли на 8% (г/г) до 10,69 тыс. т, при росте средней цены реализации на 10% (г/г) до 190,954 руб/кг.

📈 С улучшением эпидемиологической обстановки в России компания фиксирует рост спроса на мясо птицы со стороны заведений общественного питания.

✔️ Продажи свинины сократились на 33,4% (г/г) до 31,88 тыс. тонн, при этом средняя цена реализации увеличилась на 18,7% (г/г) до 135,2 руб/кг.

❗️Если в период с 2017 по 2019 г.г. наблюдался тренд на снижение средней цены реализации свинины, за счёт роста предложения на рынке, то по итогам 2020 года рост цен составил скромные 2%, а в этом году мы наблюдаем уже двузначный темп роста.

✔️ В сегменте мясопереработки продажи увеличились на 4% (г/г), а рост средней цены реализации составил 5% (г/г) до 199,8 руб/кг. Черкизово постепенно наращивает производственные мощности в данном сегменте и планирует это делать в будущем, как за счёт органического роста, так и за счёт сделок M&A.

👉 Компания является одним из бенефициаров роста инфляции в России. Её акции могут рассматриваться в качестве хеджа инфляционных рисков, хотя лично я почему-то продолжаю прекрасно обходиться и без них.

💼 Бумаги Группы Черкизово сейчас торгуются с мультипликаторами P/E 6,16х и EV/EBITDA 6,5х. Привлекательные уровни для покупок находятся ниже отметки 2000 рублей.

#GCHE

{kind=link}

🐄🐖🐓🦃 Черкизово представил операционные результаты за апрель и 4 месяца 2021 года.

Акционером компании я не являюсь, поэтому пробегусь быстро.

🔺 По сравнению с аналогичным периодом прошлого года объём продаж мяса курицы удалось нарастить на 6% до 59,4 тыс. тонн. Средняя цена реализации в сегменте выросла на 20% (г/г) до 130,8 руб/кг.

🔺 Объём продаж мяса индейки составил 3,92 тыс. тонн, увеличившись на 23% (г/г). Средняя цена реализации выросла на 8% до 198,8 руб/кг.

🔻 Объём производства свинины в живом весе снизился на 8% и достиг 22,23 тыс. тонн. Цены на полутуши выросли на 31% до 164,0 руб/кг.

🔺 Объём продаж сегмента "Мясопереработка" вырос на 18% до 9,7 тыс. тонн, при этом средняя цена реализации в сегменте выросла на 3% (г/г) до 200,7 руб/кг.

#GCHE

Акционером компании я не являюсь, поэтому пробегусь быстро.

🔺 По сравнению с аналогичным периодом прошлого года объём продаж мяса курицы удалось нарастить на 6% до 59,4 тыс. тонн. Средняя цена реализации в сегменте выросла на 20% (г/г) до 130,8 руб/кг.

🔺 Объём продаж мяса индейки составил 3,92 тыс. тонн, увеличившись на 23% (г/г). Средняя цена реализации выросла на 8% до 198,8 руб/кг.

🔻 Объём производства свинины в живом весе снизился на 8% и достиг 22,23 тыс. тонн. Цены на полутуши выросли на 31% до 164,0 руб/кг.

🔺 Объём продаж сегмента "Мясопереработка" вырос на 18% до 9,7 тыс. тонн, при этом средняя цена реализации в сегменте выросла на 3% (г/г) до 200,7 руб/кг.

#GCHE

{kind=link}

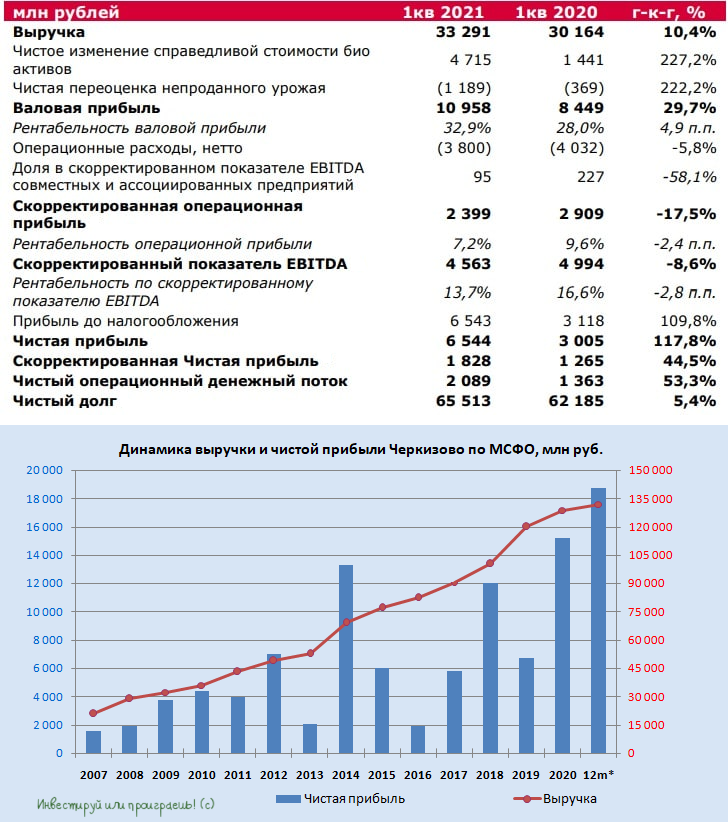

🐖🐓🦃 Группа Черкизово представила свои финансовые результаты за 1 кв. 2021 года.

📈 Выручка компании с января по март увеличилась на 10,4% (г/г) до 33,3 млрд рублей, благодаря росту средней цены реализации продукции во всех сегментах.

Благоприятная ценовая конъюнктура оказывает положительное влияние на финансовые результаты продовольственных компаний в течение последних двенадцати месяцев. К примеру, выручка Русагро увеличилась на 52% (г/г) до 49,9 млрд рублей.

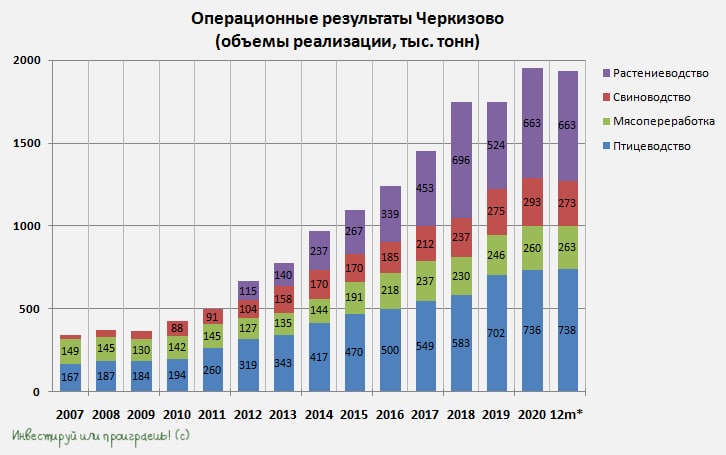

📊 Операционные результаты Группы Черкизово мы с вами разбирали ранее, где отметили снижение продажи мяса курицы и свинины, при этом выросла мясопереработка и продажа индейки.

📉 Скорректированный показатель EBITDA сократился на 8,6% (г/г) до 4,56 млрд рублей, на фоне роста себестоимости производства.

❗️Рентабельность по скорректированному показателю EBITDA составила 13,7%, что весьма скромно, особенно с учётом того, что у Русагро этот показатель составляет 22,2%.

📈Скорректированная чистая прибыль, которая учитывается в дивидендной политике, выросла на 44,5% (г/г) до 1,8 млрд рублей, что радует.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA увеличилась с 2,4 до 2,5х, что является тревожным сигналом для инвесторов, поскольку компания выплачивает дивиденды при долговой нагрузке менее 2,5х.

👨💼 «Несмотря на общее незначительное сокращение продаж в натуральном выражении, в первом квартале 2021 года Группа «Черкизово» показала рост выручки и чистой прибыли», - заявил генеральный директор «Черкизово» Сергей Михайлов.

👉 Бумаги Группы Черкизово сейчас торгуются с мультипликатором EV/EBITDA 6,1х, при этом мультипликатор Русагро составляет 4,9х.

👌 Из двух ведущих публичных компаний в секторе я однозначно отдаю предпочтение акциям Русгаро, ввиду более низкого мультипликатора и более высокого темпа роста бизнеса. Ну а тем, кто верит в недавние слухи о том, что "Мошкович бежал из России", "Мошкович стал нерукопожатным для Кремля" и другую подобную чепуху - это, товарищи, несерьёзно!

#GCHE

📈 Выручка компании с января по март увеличилась на 10,4% (г/г) до 33,3 млрд рублей, благодаря росту средней цены реализации продукции во всех сегментах.

Благоприятная ценовая конъюнктура оказывает положительное влияние на финансовые результаты продовольственных компаний в течение последних двенадцати месяцев. К примеру, выручка Русагро увеличилась на 52% (г/г) до 49,9 млрд рублей.

📊 Операционные результаты Группы Черкизово мы с вами разбирали ранее, где отметили снижение продажи мяса курицы и свинины, при этом выросла мясопереработка и продажа индейки.

📉 Скорректированный показатель EBITDA сократился на 8,6% (г/г) до 4,56 млрд рублей, на фоне роста себестоимости производства.

❗️Рентабельность по скорректированному показателю EBITDA составила 13,7%, что весьма скромно, особенно с учётом того, что у Русагро этот показатель составляет 22,2%.

📈Скорректированная чистая прибыль, которая учитывается в дивидендной политике, выросла на 44,5% (г/г) до 1,8 млрд рублей, что радует.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA увеличилась с 2,4 до 2,5х, что является тревожным сигналом для инвесторов, поскольку компания выплачивает дивиденды при долговой нагрузке менее 2,5х.

👨💼 «Несмотря на общее незначительное сокращение продаж в натуральном выражении, в первом квартале 2021 года Группа «Черкизово» показала рост выручки и чистой прибыли», - заявил генеральный директор «Черкизово» Сергей Михайлов.

👉 Бумаги Группы Черкизово сейчас торгуются с мультипликатором EV/EBITDA 6,1х, при этом мультипликатор Русагро составляет 4,9х.

👌 Из двух ведущих публичных компаний в секторе я однозначно отдаю предпочтение акциям Русгаро, ввиду более низкого мультипликатора и более высокого темпа роста бизнеса. Ну а тем, кто верит в недавние слухи о том, что "Мошкович бежал из России", "Мошкович стал нерукопожатным для Кремля" и другую подобную чепуху - это, товарищи, несерьёзно!

#GCHE

{kind=link}

🎤 Интересное интервью главы «Черкизово» Сергея Михайлова сегодня опубликовал «Коммерсант», основные тезисы которого я предлагаю вашему вниманию:

🔸 Ситуация в отрасли напряженная на фоне роста себестоимости продукции, однако вертикальная интеграция Черкизово позволяет компании безболезненно проходить этот этап.

🔸 Цены на с/х продукцию с осени прошлого года растут по всеми миру и Россия находится в общем тренде.

🔸 Были опасения, что правительство РФ будет ограничивать рост цен реализации продукции, однако на практике всё оказалось не так страшно.

🔸 Компания завершила инвестиционный цикл в свиноводстве и будет развивать мясопереработку.

🔸 Отказ от покупки крупнейшего отечественного производителя индейки «Евродона» вызван повышенными биологическими рисками.

🔸 Сделки M&A рассматриваются во всех направлениях: растениеводство, курица, свинина, однако с этого года компания фокусируется на органическом росте.

🔸 Трехлетний бизнес-план предполагает среднегодовой рост по выручке на 10%, по EBITDA — на 11–12%.

🔸 Компания рассматривает возможность проведения SPO для увеличения free-float в среднесрочной перспективе.

👉 По текущим ценникам бумаги Черкизово выглядят малопривлекательными для покупок, однако при снижении котировок к отметке 1900 руб. можно покупать бумаги для диверсификации портфелей.

#GCHE

🔸 Ситуация в отрасли напряженная на фоне роста себестоимости продукции, однако вертикальная интеграция Черкизово позволяет компании безболезненно проходить этот этап.

🔸 Цены на с/х продукцию с осени прошлого года растут по всеми миру и Россия находится в общем тренде.

🔸 Были опасения, что правительство РФ будет ограничивать рост цен реализации продукции, однако на практике всё оказалось не так страшно.

🔸 Компания завершила инвестиционный цикл в свиноводстве и будет развивать мясопереработку.

🔸 Отказ от покупки крупнейшего отечественного производителя индейки «Евродона» вызван повышенными биологическими рисками.

🔸 Сделки M&A рассматриваются во всех направлениях: растениеводство, курица, свинина, однако с этого года компания фокусируется на органическом росте.

🔸 Трехлетний бизнес-план предполагает среднегодовой рост по выручке на 10%, по EBITDA — на 11–12%.

🔸 Компания рассматривает возможность проведения SPO для увеличения free-float в среднесрочной перспективе.

👉 По текущим ценникам бумаги Черкизово выглядят малопривлекательными для покупок, однако при снижении котировок к отметке 1900 руб. можно покупать бумаги для диверсификации портфелей.

#GCHE

Коммерсантъ

«Идет какой-то повальный пересмотр цен»

Столкнувшиеся с резким ростом себестоимости производители мяса с весны обсуждали с правительством инициативы по сдерживанию роста цен на свою продукцию. Жестких решений удалось избежать, но ситуация привела к падению производства мяса птицы, и конъюнктура…

📣 ВТБ Капитал провёл интересную онлайн-конференцию с менеджером по связям с инвесторами «Черкизово» Андреем Новиковым, основные тезисы которой я предлагаю вашему вниманию:

🔸 Вертикальная интегрированная бизнес модель с высоким уровнем самообеспечения кормов является конкурентным преимуществом компании.

🔸 Отечественный мясной рынок сильно фрагментирован. Крупные игроки в ближайшие годы продолжат поглощать мелких участников. «Черкизово» также является активным участником сделок M&A.

🔸 В структуре потребительских предпочтений населения РФ уверенно лидирует мясо курицы, где компания занимает первое место в отрасли.

🔸 Среднесрочная стратегия развития бизнеса предполагает рост производства мясо курицы на 15%, индейки на 78%, свинины на 17%. Продукция с высокой добавленной стоимостью должна увеличиться на 16 п.п. до 80%.

🔸 Компания активно наращивает экспортные продажи, на которые сейчас приходится около 8% от общего объема выручки.

🔸 Львиная доля экспорта приходится на продажи мяса птицы в Китай. Поднебесная на данный момент не разрешает отечественным компаниям экспортировать свинину.

🔸 Поголовье птиц и свиней у компании полностью застраховано, что нивелирует финансовые риски в случае вспышки птичьего или свиного гриппа.

🔸 В этом году долговая нагрузка по показателю Net Debt/EBITDA ожидается в диапазоне 2-2,5х, что позволит компании придерживаться дивидендной политики, и выплачивать не менее половины прибыли по МСФО.

👉 По текущим ценникам акции Черкизово выглядят малопривлекательными для покупок, однако при снижении котировок к отметке 1900 руб. можно покупать бумаги для диверсификации портфелей.

#GCHE

🔸 Вертикальная интегрированная бизнес модель с высоким уровнем самообеспечения кормов является конкурентным преимуществом компании.

🔸 Отечественный мясной рынок сильно фрагментирован. Крупные игроки в ближайшие годы продолжат поглощать мелких участников. «Черкизово» также является активным участником сделок M&A.

🔸 В структуре потребительских предпочтений населения РФ уверенно лидирует мясо курицы, где компания занимает первое место в отрасли.

🔸 Среднесрочная стратегия развития бизнеса предполагает рост производства мясо курицы на 15%, индейки на 78%, свинины на 17%. Продукция с высокой добавленной стоимостью должна увеличиться на 16 п.п. до 80%.

🔸 Компания активно наращивает экспортные продажи, на которые сейчас приходится около 8% от общего объема выручки.

🔸 Львиная доля экспорта приходится на продажи мяса птицы в Китай. Поднебесная на данный момент не разрешает отечественным компаниям экспортировать свинину.

🔸 Поголовье птиц и свиней у компании полностью застраховано, что нивелирует финансовые риски в случае вспышки птичьего или свиного гриппа.

🔸 В этом году долговая нагрузка по показателю Net Debt/EBITDA ожидается в диапазоне 2-2,5х, что позволит компании придерживаться дивидендной политики, и выплачивать не менее половины прибыли по МСФО.

👉 По текущим ценникам акции Черкизово выглядят малопривлекательными для покупок, однако при снижении котировок к отметке 1900 руб. можно покупать бумаги для диверсификации портфелей.

#GCHE

YouTube

Диалог с группой «Черкизово»

На конференции обсуждаем инвестиционный кейс группы «Черкизово», крупнейшего производителя и одного из крупнейших переработчиков мяса в России. На вопросы инвесторов отвечает Андрей Новиков, менеджер компании по связям с инвесторами.

00:00:01. Приветствие…

00:00:01. Приветствие…

🐄🐖🐓🦃 Группа Черкизово представила свои операционные результаты за 2 кв. 2021 года.

🔸 Так, продажи мяса курицы увеличились на 13% (г/г) до 190,4 тыс. т., а мяса индейки - на 33% (г/г) до 12,7 тыс. т., благодаря увеличению поставок в кафе и рестораны, на фоне снятия коронавирусных ограничений.

🔸 Важно отметить не только рост объёма продаж, но и увеличение средней цены реализации, особенно по курице, где показатель вырос на четверть.

🔸 Продажи свинины сократились на 20% (г/г) до 60,9 тыс. т. Менеджмент по-прежнему продолжает делать ставку на развитие птицеводства и не стремится к сделкам M&A в свиноводстве, а органического роста видимо не хватает для серьезного увеличения производства.

🔸 В сегменте мясопереработки продажи увеличились на 27% (г/г) до 34 тыс. т., а рост средней цены реализации составил 12% (г/г) до 210,8 руб/кг. Компания наращивает производственные мощности и приобрела ряд объектов в Северо-Западном федеральном округе.

📣 Менеджмент компании анонсировал планы по созданию в Тульской области мясоперерабатывающего кластера. В ближайшие 4 года Группа Черкизово планирует инвестировать 56,4 млрд руб. и построить заводы по переработке мяса свиней и бройлеров.

👨💼 «Проект будет реализован на территории опережающего социально-экономического развития «Ефремов». Это будет крупнейший мясоперерабатывающий кластер в России», - поведал губернатор Тульской области Алексей Дюмин.

💼 На данный момент в моём портфеле нет акций Черкизово, да и я смотрю я больше, честно говоря, в сторону Русагро (если сравнивать двух отечественных игроков на нашем рынке). Правда, рост цен на продовольствие за последний год не даёт никаких шансов стать акционером и этой компании по хорошим ценникам.

#GCHE

🔸 Так, продажи мяса курицы увеличились на 13% (г/г) до 190,4 тыс. т., а мяса индейки - на 33% (г/г) до 12,7 тыс. т., благодаря увеличению поставок в кафе и рестораны, на фоне снятия коронавирусных ограничений.

🔸 Важно отметить не только рост объёма продаж, но и увеличение средней цены реализации, особенно по курице, где показатель вырос на четверть.

🔸 Продажи свинины сократились на 20% (г/г) до 60,9 тыс. т. Менеджмент по-прежнему продолжает делать ставку на развитие птицеводства и не стремится к сделкам M&A в свиноводстве, а органического роста видимо не хватает для серьезного увеличения производства.

🔸 В сегменте мясопереработки продажи увеличились на 27% (г/г) до 34 тыс. т., а рост средней цены реализации составил 12% (г/г) до 210,8 руб/кг. Компания наращивает производственные мощности и приобрела ряд объектов в Северо-Западном федеральном округе.

📣 Менеджмент компании анонсировал планы по созданию в Тульской области мясоперерабатывающего кластера. В ближайшие 4 года Группа Черкизово планирует инвестировать 56,4 млрд руб. и построить заводы по переработке мяса свиней и бройлеров.

👨💼 «Проект будет реализован на территории опережающего социально-экономического развития «Ефремов». Это будет крупнейший мясоперерабатывающий кластер в России», - поведал губернатор Тульской области Алексей Дюмин.

💼 На данный момент в моём портфеле нет акций Черкизово, да и я смотрю я больше, честно говоря, в сторону Русагро (если сравнивать двух отечественных игроков на нашем рынке). Правда, рост цен на продовольствие за последний год не даёт никаких шансов стать акционером и этой компании по хорошим ценникам.

#GCHE

{kind=link}

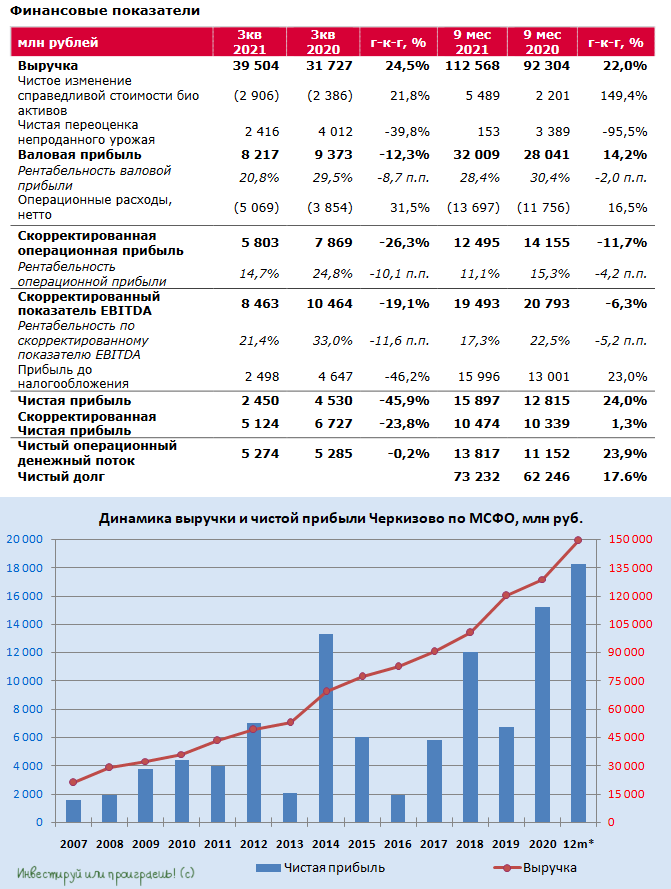

🐄🐖🐓🦃 Группа Черкизово представила свои финансовые результаты за 9 мес. 2021 года.

📈 Выручка компании увеличилась с января по сентябрь на 22% (г/г) до 112,5 млрд рублей, благодаря росту средней цены реализации продукции во всех сегментах.

Отмечу, что выручка другого представителя с/х отрасли - Русагро, увеличилась за этот же период на 45% (г/г) до 157,5 млрд рублей. Таким образом, Черкизово по-прежнему уступает своему главному конкуренту, как в темпах роста, так и в объёмах продаж.

📉Скорректированный показатель EBITDA у Черкизово сократился по итогам отчётного периода на 6,3% (г/г) до 19,5 млрд рублей, на фоне роста себестоимости производства. Значит не случайно в прошлом месяце глава компании Серей Михайлов жаловался, что в этом году наблюдается беспрецедентный рост себестоимости производства. По факту так и есть.

📊 Рентабельность по скорректированному показателю EBITDA составила 17,3%, при этом у Русагро аналогичный показатель составил 19% - опять же, чуть выше!

📈 Наконец, скорректированная чистая прибыль, которая учитывается в дивидендной политике Черкизово, выросла за 9m2021 на 1,3% (г/г) до 10,5 млрд рублей.

💼 А вот рост долговой нагрузки до 2,9х по показателю Net Debt/EBITDA серьёзно огорчает, поскольку компания выплачивает 50% от скорректированной чистой прибыли, при долговой нагрузке менее 2,5х. Поэтому здесь видятся серьёзные риски для акционеров, в плане дивидендных выплат.

👨💼 «За девять месяцев 2021 года Группа «Черкизово» смогла добиться роста основных финансовых показателей, несмотря на сохраняющуюся внешнюю неблагоприятную экономическую среду и временную остановку работы одного из наших предприятий в Сибири», - поведал генеральный директор «Черкизово» Сергей Михайлов.

👉 Бумаги Группы Черкизово сейчас торгуются с мультипликатором EV/EBITDA 8,1х, при этом мультипликатор Русагро составляет 5,2х.

По итогу напрашивается вполне логичный вывод, что у Черкизово сейчас не только более высокий мультипликатор, но и большой риск сокращения дивидендных выплат, на фоне высокой долговой нагрузки. На этом фоне я отдаю предпочтение акциям Русагро, ввиду боле низкого мультипликатора и более высокого темпа роста бизнеса, и готов добавить их в свой портфель по цене 1000+ рублей.

#GCHE

📈 Выручка компании увеличилась с января по сентябрь на 22% (г/г) до 112,5 млрд рублей, благодаря росту средней цены реализации продукции во всех сегментах.

Отмечу, что выручка другого представителя с/х отрасли - Русагро, увеличилась за этот же период на 45% (г/г) до 157,5 млрд рублей. Таким образом, Черкизово по-прежнему уступает своему главному конкуренту, как в темпах роста, так и в объёмах продаж.

📉Скорректированный показатель EBITDA у Черкизово сократился по итогам отчётного периода на 6,3% (г/г) до 19,5 млрд рублей, на фоне роста себестоимости производства. Значит не случайно в прошлом месяце глава компании Серей Михайлов жаловался, что в этом году наблюдается беспрецедентный рост себестоимости производства. По факту так и есть.

📊 Рентабельность по скорректированному показателю EBITDA составила 17,3%, при этом у Русагро аналогичный показатель составил 19% - опять же, чуть выше!

📈 Наконец, скорректированная чистая прибыль, которая учитывается в дивидендной политике Черкизово, выросла за 9m2021 на 1,3% (г/г) до 10,5 млрд рублей.

💼 А вот рост долговой нагрузки до 2,9х по показателю Net Debt/EBITDA серьёзно огорчает, поскольку компания выплачивает 50% от скорректированной чистой прибыли, при долговой нагрузке менее 2,5х. Поэтому здесь видятся серьёзные риски для акционеров, в плане дивидендных выплат.

👨💼 «За девять месяцев 2021 года Группа «Черкизово» смогла добиться роста основных финансовых показателей, несмотря на сохраняющуюся внешнюю неблагоприятную экономическую среду и временную остановку работы одного из наших предприятий в Сибири», - поведал генеральный директор «Черкизово» Сергей Михайлов.

👉 Бумаги Группы Черкизово сейчас торгуются с мультипликатором EV/EBITDA 8,1х, при этом мультипликатор Русагро составляет 5,2х.

По итогу напрашивается вполне логичный вывод, что у Черкизово сейчас не только более высокий мультипликатор, но и большой риск сокращения дивидендных выплат, на фоне высокой долговой нагрузки. На этом фоне я отдаю предпочтение акциям Русагро, ввиду боле низкого мультипликатора и более высокого темпа роста бизнеса, и готов добавить их в свой портфель по цене 1000+ рублей.

#GCHE

{kind=link}

💰Какие российские компании отказались от выплаты дивидендов?

В продолжение к субботнему посту предлагаю ещё немного поразмышлять на эту тему.

🛒 На минувшей неделе менеджмент X5 Group (#FIVE) принял решение отказаться от выплаты финальных дивидендов за 2021 год:

«Учитывая текущие сложные рыночные условия и необходимость направить все ресурсы на поддержку текущей деятельности X5, Наблюдательный совет рекомендует X5 не выплачивать окончательные дивиденды за 2021 г», — поведал менеджмент компании.

❓ Какие еще отечественные эмитенты отказались выплачивать дивиденды?

📃 На данный момент список небольшой: Черкизово (#GCHE), РусАгро (#AGRO), Энел Россия (#ENRU) и EVRAZ (#EVR).

✔️ Все компании, кроме EVRAZ, ориентированы в первую очередь на внутренний рынок, и сейчас таких эмитентов действительно ждут непростые времена, поскольку мы увидим сокращение реальных доходов населения, что приведёт в свою очередь к падению покупательской способности.

✔️ У всех компании, кроме EVRAZ, долговая нагрузка по показателю Net Debt/EBITDA выше 1,5. Самый большой показатель у Энел Россия – 3,3 х. В кризисные времена дивиденды обычно выплачивают те компании, у которых долговая нагрузка менее 1х.

У EVRAZ долговая нагрузка по NetDebt/EBITDA=0,5х, но Совет директоров также отказался от дивидендных выплат. В чём причина? Крупнейший акционер компании - Роман Абрамович (контролирует 28,64%) попал под западные санкции, и по всей видимости компания решила поберечь кэш, пока ситуация не стабилизируется.

👍 Но встречаются на российском фондовом рынке и позитивные истории! Взять хотя бы НОВАТЭК, совет директоров которого буквально в пятницу взял - и рекомендовал финальные дивиденды за 2021 год, точно в соответствии со своей див.политикой. Сей факт должен автоматически вселять уверенность в акционеров и других отечественных экспортёров, которые также могут порадовать адекватными выплатами за 2021 год. Даже несмотря на новую реальность, неопределённость и массу текущих проблем. А в случае с гос.компаниями это позволит ещё и пополнить российский бюджет, что увеличивает вероятность такого позитивного исхода.

Верим!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой и мыслями по рынку.

В продолжение к субботнему посту предлагаю ещё немного поразмышлять на эту тему.

🛒 На минувшей неделе менеджмент X5 Group (#FIVE) принял решение отказаться от выплаты финальных дивидендов за 2021 год:

«Учитывая текущие сложные рыночные условия и необходимость направить все ресурсы на поддержку текущей деятельности X5, Наблюдательный совет рекомендует X5 не выплачивать окончательные дивиденды за 2021 г», — поведал менеджмент компании.

❓ Какие еще отечественные эмитенты отказались выплачивать дивиденды?

📃 На данный момент список небольшой: Черкизово (#GCHE), РусАгро (#AGRO), Энел Россия (#ENRU) и EVRAZ (#EVR).

✔️ Все компании, кроме EVRAZ, ориентированы в первую очередь на внутренний рынок, и сейчас таких эмитентов действительно ждут непростые времена, поскольку мы увидим сокращение реальных доходов населения, что приведёт в свою очередь к падению покупательской способности.

✔️ У всех компании, кроме EVRAZ, долговая нагрузка по показателю Net Debt/EBITDA выше 1,5. Самый большой показатель у Энел Россия – 3,3 х. В кризисные времена дивиденды обычно выплачивают те компании, у которых долговая нагрузка менее 1х.

У EVRAZ долговая нагрузка по NetDebt/EBITDA=0,5х, но Совет директоров также отказался от дивидендных выплат. В чём причина? Крупнейший акционер компании - Роман Абрамович (контролирует 28,64%) попал под западные санкции, и по всей видимости компания решила поберечь кэш, пока ситуация не стабилизируется.

👍 Но встречаются на российском фондовом рынке и позитивные истории! Взять хотя бы НОВАТЭК, совет директоров которого буквально в пятницу взял - и рекомендовал финальные дивиденды за 2021 год, точно в соответствии со своей див.политикой. Сей факт должен автоматически вселять уверенность в акционеров и других отечественных экспортёров, которые также могут порадовать адекватными выплатами за 2021 год. Даже несмотря на новую реальность, неопределённость и массу текущих проблем. А в случае с гос.компаниями это позволит ещё и пополнить российский бюджет, что увеличивает вероятность такого позитивного исхода.

Верим!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой и мыслями по рынку.

Какие компании уже отказались выплачивать дивиденды за 2021 год?

🤦♂️ Все мы с большой надеждой смотрели в дивидендный сезон-2022, предвкушая рекордные выплаты за 2021 год, на фоне сильных финансовых результатов по большинству российских компаний, однако геополитическая ситуация распорядилась по-другому, и теперь вместо этого мы видим признаки деглобализации мировой финансовой системы, массу мощных (но пока не смертельных) обрушившихся на нас антироссийских санкций, фактическую изоляцию РФ на мировой арене, и в целом совершенно новую реальность, в которой мы ещё никогда не жили. И которая с такими темпами массовой антироссийской риторики (я бы даже сказал истерии) грозит перерасти в нечто большее. Честно говоря, очень не хотелось бы…

🙅🏻♂️ В рамках данного поста я хотел бы отметить те российские компании, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год (финальные или годовые). Почему они приняли такое решение понять можно: в текущей неопределённости направлять кэш на выплаты акционерам - не самая лучшая идея, особенно если речь идёт о компаниях с зарубежными мажоритариями (об этом мы уже рассуждали ранее), либо о компаниях из санкционного списка (к тому же, попасть туда сейчас может совершенно любой эмитент, без веских на то оснований).

Бизнес каждой российской компании уже никогда не будет прежним - это надо чётко усвоить всем нам. Так или иначе, все они в той или иной степени испытают на себе влияние целого ряда факторов: перестройка рынков сбыта и логистических цепочек (прежде всего речь об экспорте), технологические перемены (в отсутствии зарубежного оборудования и технологий), серьёзный пересмотр финансирования бизнеса компаний (с учётом закрытия внешних рынков), изменение методов обслуживания долга, и т.д. и т.п.

Я насчитал на текущий момент 7 российских компаний (независимо от их юридической прописки) с гордым хэштегом #отказники, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год:

❌ Энел Россия (#ENRU)

❌ Русагро (#AGRO)

❌ EVRAZ (#EVR)

❌ Черкизово (#GCHE)

❌ ЛСР (#LSRG)

❌ Распадская (#RASP)

❌ X5 Group (#FIVE)

🤔 И это только начало! Не сомневайтесь, что этот список в ближайшие недели и месяцы очень сильно вырастет, в то время как российских компаний, желающих выплатить дивиденды за 2021 год, будет раз-два и обчёлся. Да и то, в этих редких случаях, когда речь будет идти об уникальных в своём роде и очень стабильных в финансовом плане историях (в том числе из моего вочлиста, с которым прекрасно знакомы участники моего премиума), которые наименее подвержены глобальной блокаде со стороны Запада.

👍 Пока на ум приходит только НОВАТЭК (#NVTK), который несмотря на все трудности решил всё-таки порадовать своих акционеров финальными дивидендами, оказавшимися не ниже расчётных прогнозов. Искренне хочется верить, что этот случай будет не единичным, и подобных позитивных историй на резко погрустневшем российском фондовом рынке будет как можно больше в этом году!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🤦♂️ Все мы с большой надеждой смотрели в дивидендный сезон-2022, предвкушая рекордные выплаты за 2021 год, на фоне сильных финансовых результатов по большинству российских компаний, однако геополитическая ситуация распорядилась по-другому, и теперь вместо этого мы видим признаки деглобализации мировой финансовой системы, массу мощных (но пока не смертельных) обрушившихся на нас антироссийских санкций, фактическую изоляцию РФ на мировой арене, и в целом совершенно новую реальность, в которой мы ещё никогда не жили. И которая с такими темпами массовой антироссийской риторики (я бы даже сказал истерии) грозит перерасти в нечто большее. Честно говоря, очень не хотелось бы…

🙅🏻♂️ В рамках данного поста я хотел бы отметить те российские компании, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год (финальные или годовые). Почему они приняли такое решение понять можно: в текущей неопределённости направлять кэш на выплаты акционерам - не самая лучшая идея, особенно если речь идёт о компаниях с зарубежными мажоритариями (об этом мы уже рассуждали ранее), либо о компаниях из санкционного списка (к тому же, попасть туда сейчас может совершенно любой эмитент, без веских на то оснований).

Бизнес каждой российской компании уже никогда не будет прежним - это надо чётко усвоить всем нам. Так или иначе, все они в той или иной степени испытают на себе влияние целого ряда факторов: перестройка рынков сбыта и логистических цепочек (прежде всего речь об экспорте), технологические перемены (в отсутствии зарубежного оборудования и технологий), серьёзный пересмотр финансирования бизнеса компаний (с учётом закрытия внешних рынков), изменение методов обслуживания долга, и т.д. и т.п.

Я насчитал на текущий момент 7 российских компаний (независимо от их юридической прописки) с гордым хэштегом #отказники, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год:

❌ Энел Россия (#ENRU)

❌ Русагро (#AGRO)

❌ EVRAZ (#EVR)

❌ Черкизово (#GCHE)

❌ ЛСР (#LSRG)

❌ Распадская (#RASP)

❌ X5 Group (#FIVE)

🤔 И это только начало! Не сомневайтесь, что этот список в ближайшие недели и месяцы очень сильно вырастет, в то время как российских компаний, желающих выплатить дивиденды за 2021 год, будет раз-два и обчёлся. Да и то, в этих редких случаях, когда речь будет идти об уникальных в своём роде и очень стабильных в финансовом плане историях (в том числе из моего вочлиста, с которым прекрасно знакомы участники моего премиума), которые наименее подвержены глобальной блокаде со стороны Запада.

👍 Пока на ум приходит только НОВАТЭК (#NVTK), который несмотря на все трудности решил всё-таки порадовать своих акционеров финальными дивидендами, оказавшимися не ниже расчётных прогнозов. Искренне хочется верить, что этот случай будет не единичным, и подобных позитивных историй на резко погрустневшем российском фондовом рынке будет как можно больше в этом году!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

📈 Можно ли найти защиту от инфляции в акциях Черкизово?

Аналитики, опрошенные ЦБ, считают, что инфляция в России к концу 2022 года может достигнуть 20%. И, надо сказать, это далеко не худший сценарий. Например у Ирана, находящегося под санкциями, последние 4 года инфляция не опускается ниже 30%. Поэтому для своих ожиданий я закладываю широкий диапазон в 20-40%.

Такие цифры заставляют инвесторов глубоко задуматься. Преумножение сейчас отходит на второй план, а одной из главных задач становится сохранение покупательской способности капитала.

🌾🥩 Одной из таких антиинфляционных гаваней традиционно считаются акции производителей продуктов питания. А сейчас, в ожиданиях мирового дефицита еды, такие акции оказываются под особенным вниманием.

В России есть два крупных публичных продовольственных холдинга: Русагро (#AGRO) и Черкизово (#GCHE). Но, к сожалению, Русагро торгуется в виде депозитарных расписок, а значит несёт в себе дополнительный инфраструктурный риск, по крайней мере сейчас. Поэтому сегодня мы с вами поговорим о компании Черкизово, известной как производителя мяса и мясных продуктов.

Предлагаю осветить преимущества и риски Черкизово в формате "за" и "против".

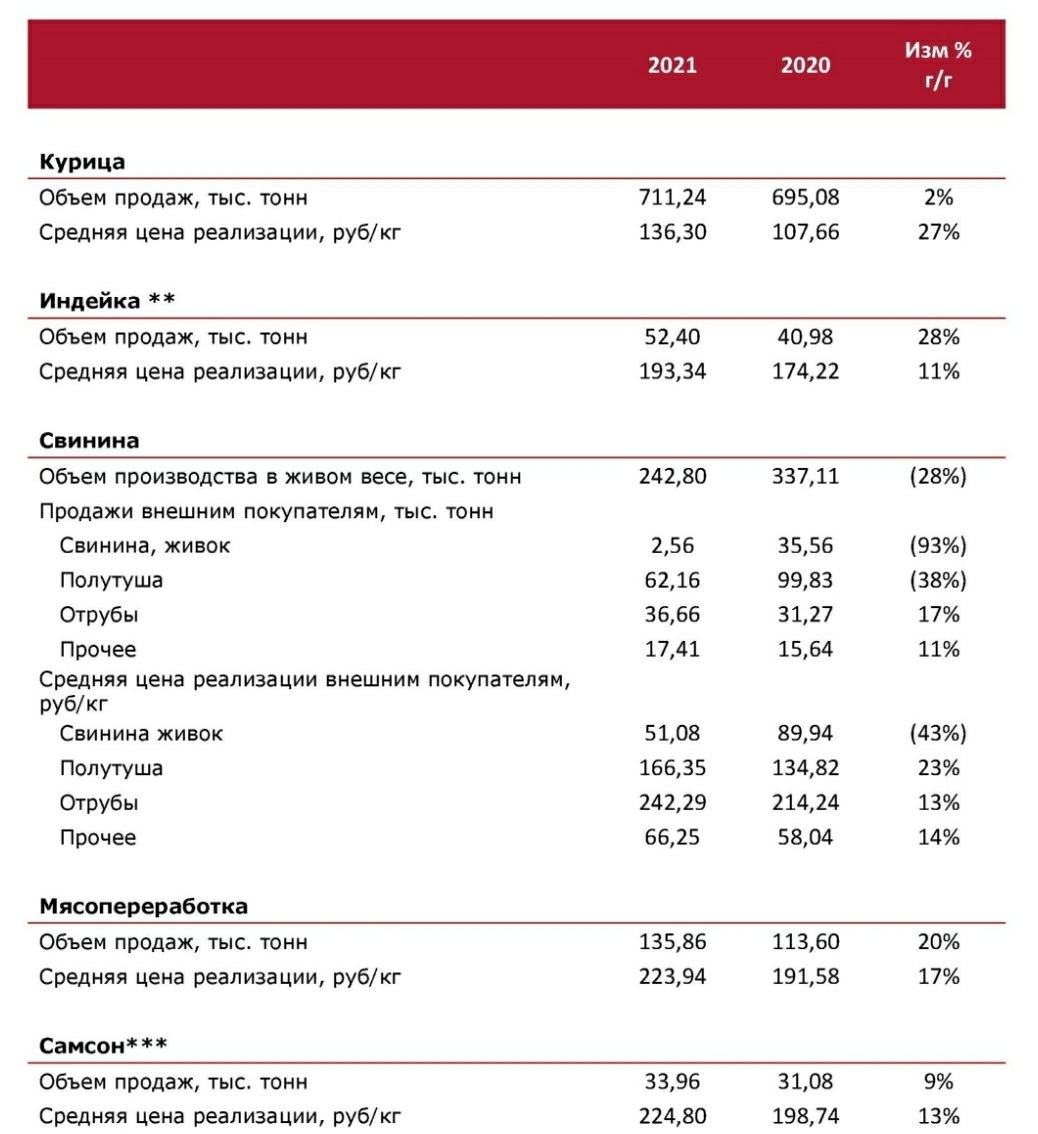

👍 ЗА

✅ Рост цен на продукцию Черкизово действительно защищает от инфляции. Так за 2021 год средняя цена реализации по всем видам продукции, кроме растениеводства, заметно выросла:

🐓 Курица +27%

🦃 Индейка +11%

🐖 Свинина +23%

🥓 Мясопереработка +17%

✅ Объёмы производства в прошлом году также продолжили расти во всех сегментах, кроме свинины. Черкизово продолжает консолидировать рынок с помощью стратегических приобретений. Так, в прошлом году был куплен "Краснобор" - третий по величине производитель индейки в стране. Также была полностью выкуплена "Тамбовская индейка" (бренд "Пава-Пава") у испанской Grupo Fuertes.

👎 ПРОТИВ

❌ Поглощение более мелких игроков Черкизово совершает либо за счёт допэмиссий, либо роста долга. И со вторым в текущих обстоятельствах нужно быть особенно аккуратным. По итогам 2021 года соотношение NetDebt/EBITDA составило 2,6x. С обслуживанием старого долга скорее всего больших проблем не возникнет (доля субсидируемых кредитов 56%), а вот набор новых обязательств и как следствие дальнейшее расширение бизнеса пока остаются под большим вопросом.

❌ У Черкизово есть импортные компоненты производства, с поставками которых могут быть проблемы. Речь в первую очередь идет о технике, а также антибиотиках. Оценить точный масштаб влияния этого фактора на бизнес пока трудно.

❌ В случае падения реальных доходов населения и снижения деловой активности (страдают отели и рестораны), операционные результаты Черкизово могут сжаться даже в условиях высокой инфляции.

❌ Есть риск попадания под регулирование цен. Сейчас правительство будет очень внимательно отслеживать этот вопрос и рост цен на 20-30% может вызвать ответную реакцию. Для рынка это чревато дефицитом продукции, а для производителей - падением доходов.

❌ ✅ С экспортными продажами пока слабовато. По итогам 2021 года они составили всего 7% от выручки. Поэтому Черкизово - это, все-таки в большей степени ставка на внутренний рынок. Однако экспорт нацелен в сторону Китая и Ближнего Востока, поэтому есть шанс на развитие в этом направлении.

❌ Цены на акции уже достаточно высоки. Котировки Черкизово росли в первые дни возобновления торгов. Да и упали они не так сильно от предыдущих максимумов. На мой взгляд, текущая цена не отражает всего набора открывшихся рисков.

Вывод

👉 Идея покупки акций Черкизово в качестве защиты от инфляции, изначально казавшаяся привлекательной, натыкается на множество рисков в новой реальности, которые делают её как минимум спорной.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Аналитики, опрошенные ЦБ, считают, что инфляция в России к концу 2022 года может достигнуть 20%. И, надо сказать, это далеко не худший сценарий. Например у Ирана, находящегося под санкциями, последние 4 года инфляция не опускается ниже 30%. Поэтому для своих ожиданий я закладываю широкий диапазон в 20-40%.

Такие цифры заставляют инвесторов глубоко задуматься. Преумножение сейчас отходит на второй план, а одной из главных задач становится сохранение покупательской способности капитала.

🌾🥩 Одной из таких антиинфляционных гаваней традиционно считаются акции производителей продуктов питания. А сейчас, в ожиданиях мирового дефицита еды, такие акции оказываются под особенным вниманием.

В России есть два крупных публичных продовольственных холдинга: Русагро (#AGRO) и Черкизово (#GCHE). Но, к сожалению, Русагро торгуется в виде депозитарных расписок, а значит несёт в себе дополнительный инфраструктурный риск, по крайней мере сейчас. Поэтому сегодня мы с вами поговорим о компании Черкизово, известной как производителя мяса и мясных продуктов.

Предлагаю осветить преимущества и риски Черкизово в формате "за" и "против".

👍 ЗА

✅ Рост цен на продукцию Черкизово действительно защищает от инфляции. Так за 2021 год средняя цена реализации по всем видам продукции, кроме растениеводства, заметно выросла:

🐓 Курица +27%

🦃 Индейка +11%

🐖 Свинина +23%

🥓 Мясопереработка +17%

✅ Объёмы производства в прошлом году также продолжили расти во всех сегментах, кроме свинины. Черкизово продолжает консолидировать рынок с помощью стратегических приобретений. Так, в прошлом году был куплен "Краснобор" - третий по величине производитель индейки в стране. Также была полностью выкуплена "Тамбовская индейка" (бренд "Пава-Пава") у испанской Grupo Fuertes.

👎 ПРОТИВ

❌ Поглощение более мелких игроков Черкизово совершает либо за счёт допэмиссий, либо роста долга. И со вторым в текущих обстоятельствах нужно быть особенно аккуратным. По итогам 2021 года соотношение NetDebt/EBITDA составило 2,6x. С обслуживанием старого долга скорее всего больших проблем не возникнет (доля субсидируемых кредитов 56%), а вот набор новых обязательств и как следствие дальнейшее расширение бизнеса пока остаются под большим вопросом.

❌ У Черкизово есть импортные компоненты производства, с поставками которых могут быть проблемы. Речь в первую очередь идет о технике, а также антибиотиках. Оценить точный масштаб влияния этого фактора на бизнес пока трудно.

❌ В случае падения реальных доходов населения и снижения деловой активности (страдают отели и рестораны), операционные результаты Черкизово могут сжаться даже в условиях высокой инфляции.

❌ Есть риск попадания под регулирование цен. Сейчас правительство будет очень внимательно отслеживать этот вопрос и рост цен на 20-30% может вызвать ответную реакцию. Для рынка это чревато дефицитом продукции, а для производителей - падением доходов.

❌ ✅ С экспортными продажами пока слабовато. По итогам 2021 года они составили всего 7% от выручки. Поэтому Черкизово - это, все-таки в большей степени ставка на внутренний рынок. Однако экспорт нацелен в сторону Китая и Ближнего Востока, поэтому есть шанс на развитие в этом направлении.

❌ Цены на акции уже достаточно высоки. Котировки Черкизово росли в первые дни возобновления торгов. Да и упали они не так сильно от предыдущих максимумов. На мой взгляд, текущая цена не отражает всего набора открывшихся рисков.

Вывод

👉 Идея покупки акций Черкизово в качестве защиты от инфляции, изначально казавшаяся привлекательной, натыкается на множество рисков в новой реальности, которые делают её как минимум спорной.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}