🏛 Международный валютный фонд опубликовал свежий обзор по экономике России, основные тезисы которого я предлагаю вашему вниманию:

✔️ Рост ВВП в 2021 году составит 3%, в 2022 ускорится до 3,9%.

✔️ Средний обменный курс USD/RUB в этом году ожидается на уровне 72,7 руб.

✔️ Спад экономики в 2020 году оказался меньше, чем ожидали многие эксперты в начале пандемии COVID-19.

✔️ Текущий рост инфляции временный, в конце года показатель составит 3,6%. МВФ призывает ЦБ снизить ключевую ставку на 0,5%. Хотя в такой сценарий я поверю с большим трудом.

✔️ Реализация сделки ОПЕК+ окажет положительное влияние на доходы федерального бюджета.

✔️ Себестоимость добычи нефти в России составляет порядка $10 за баррель. Для развития отрасли необходим ценник $40.

✔️ Банки сейчас в лучшем состоянии, чем в кризис 2014-2015 гг.

👉 P.S. Призывы МВФ к снижению ключевой ставки на первый взгляд выглядят неожиданными, на фоне роста инфляции. Снижение на 25 б.п. я ещё допускаю с низкой вероятностью, учитывая нежелание ФРС США повышать ставки в ближайшие три года. Но минус 50 б.п. в текущих реалиях - это перебор.

❗️Именно ФРС является главным «раздражителем», поскольку рост ставок в США способствует оттоку капитала c развивающихся рынков и снижению цен на нефть.

#MACRO

✔️ Рост ВВП в 2021 году составит 3%, в 2022 ускорится до 3,9%.

✔️ Средний обменный курс USD/RUB в этом году ожидается на уровне 72,7 руб.

✔️ Спад экономики в 2020 году оказался меньше, чем ожидали многие эксперты в начале пандемии COVID-19.

✔️ Текущий рост инфляции временный, в конце года показатель составит 3,6%. МВФ призывает ЦБ снизить ключевую ставку на 0,5%. Хотя в такой сценарий я поверю с большим трудом.

✔️ Реализация сделки ОПЕК+ окажет положительное влияние на доходы федерального бюджета.

✔️ Себестоимость добычи нефти в России составляет порядка $10 за баррель. Для развития отрасли необходим ценник $40.

✔️ Банки сейчас в лучшем состоянии, чем в кризис 2014-2015 гг.

👉 P.S. Призывы МВФ к снижению ключевой ставки на первый взгляд выглядят неожиданными, на фоне роста инфляции. Снижение на 25 б.п. я ещё допускаю с низкой вероятностью, учитывая нежелание ФРС США повышать ставки в ближайшие три года. Но минус 50 б.п. в текущих реалиях - это перебор.

❗️Именно ФРС является главным «раздражителем», поскольку рост ставок в США способствует оттоку капитала c развивающихся рынков и снижению цен на нефть.

#MACRO

🎤 Один из лучших в мире аналитиков алмазной отрасли Пол Зимниски дал интервью агентству Rough&Polished, основные тезисы которого я предлагаю вашему вниманию:

🔸 Сокращение избыточного объёма предложения будет способствовать росту цен на алмазы.

🔸 Сейчас на рынке наблюдается превышение спроса над предложением.

🔸 Высокие цены на алмазы в 2011 году стали главным катализатором, приведшим к избыточному предложению. Сейчас отрасль извлекла урок из той ошибки.

🔸 В последние месяцы цены на бриллианты растут быстрее цен на алмазы – ювелиры не хотят снижать цены.

🔸 Крупнейшая в мире алмазная биржа Bharat Diamond Bourse одобрила торговлю синтетическими алмазами и бриллиантами в Индии.

🔸 Синтетический бриллиант продается примерно на 65-70% дешевле, чем его природный эквивалент, при этом годом ранее показатель был на уровне 50%.

👉 P.S. Сокращение добычи положительно отразится на стоимости алмазов в будущем, что позволяет рассчитывать на рост финансовых показателей АЛРОСЫ.

👌 Производство синтетических бриллиантов ежегодно увеличивается, однако ювелиры по-прежнему отдают предпочтение природному эквиваленту, что радует.

#ALRS

🔸 Сокращение избыточного объёма предложения будет способствовать росту цен на алмазы.

🔸 Сейчас на рынке наблюдается превышение спроса над предложением.

🔸 Высокие цены на алмазы в 2011 году стали главным катализатором, приведшим к избыточному предложению. Сейчас отрасль извлекла урок из той ошибки.

🔸 В последние месяцы цены на бриллианты растут быстрее цен на алмазы – ювелиры не хотят снижать цены.

🔸 Крупнейшая в мире алмазная биржа Bharat Diamond Bourse одобрила торговлю синтетическими алмазами и бриллиантами в Индии.

🔸 Синтетический бриллиант продается примерно на 65-70% дешевле, чем его природный эквивалент, при этом годом ранее показатель был на уровне 50%.

👉 P.S. Сокращение добычи положительно отразится на стоимости алмазов в будущем, что позволяет рассчитывать на рост финансовых показателей АЛРОСЫ.

👌 Производство синтетических бриллиантов ежегодно увеличивается, однако ювелиры по-прежнему отдают предпочтение природному эквиваленту, что радует.

#ALRS

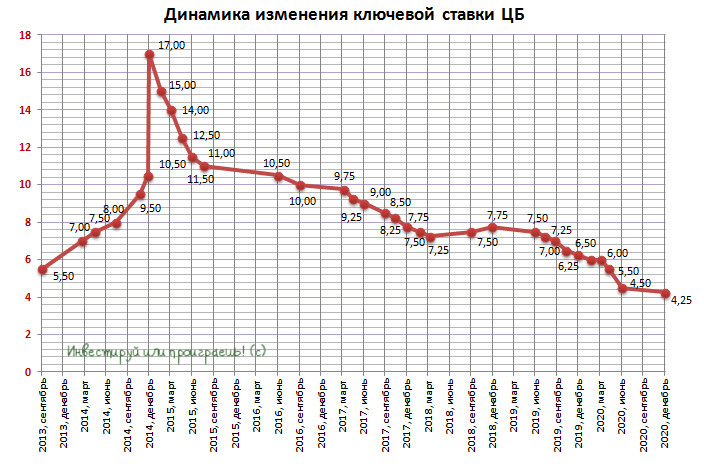

🗓 Ровно через сутки нас ожидает очередное заседание ЦБ РФ, на котором будет решаться судьба ключевой ставки.

На предыдущем заседании, которое состоялось 19 декабря 2020 года, Центробанк взял театральную паузу и сохранил ставку на уровне 4,25%. Думаю, на сей раз эта пауза будет продолжена, однако риторика комментариев от Эльвиры Набиуллиной может ужесточиться, на фоне растущей инфляции в стране.

Судите сами: если ещё в декабре индекс потребительских цен был на уровне 4,9%, то уже в январе мы видим 5,2% (а это верхняя граница прогнозного диапазона ЦБ!). Добавляем сюда повышенный уровень инфляционных ожиданий населения и инфляционное давление в сельскохозяйственном (и не только) секторе – и сценарий сохранения ключевой ставки ЦБ на завтрашнем заседании кажется наиболее вероятным.

О скором повышении ставки говорить тоже пока очень рано, т.к. российская экономика только-только начала приходить в себя после сложного 2020 года, бюджетное стимулирование нас ещё только ждёт где-то впереди (ходят слухи, что федеральный бюджет может потратить около 500 млрд рублей или 0,5% ВВП на новый пакет социальных выплат), а потому инфляционные риски в целом пока удаётся держать под контролем.

На предыдущем заседании, которое состоялось 19 декабря 2020 года, Центробанк взял театральную паузу и сохранил ставку на уровне 4,25%. Думаю, на сей раз эта пауза будет продолжена, однако риторика комментариев от Эльвиры Набиуллиной может ужесточиться, на фоне растущей инфляции в стране.

Судите сами: если ещё в декабре индекс потребительских цен был на уровне 4,9%, то уже в январе мы видим 5,2% (а это верхняя граница прогнозного диапазона ЦБ!). Добавляем сюда повышенный уровень инфляционных ожиданий населения и инфляционное давление в сельскохозяйственном (и не только) секторе – и сценарий сохранения ключевой ставки ЦБ на завтрашнем заседании кажется наиболее вероятным.

О скором повышении ставки говорить тоже пока очень рано, т.к. российская экономика только-только начала приходить в себя после сложного 2020 года, бюджетное стимулирование нас ещё только ждёт где-то впереди (ходят слухи, что федеральный бюджет может потратить около 500 млрд рублей или 0,5% ВВП на новый пакет социальных выплат), а потому инфляционные риски в целом пока удаётся держать под контролем.

{kind=link}

📊 Какое решение завтра примет ЦБ по ключевой ставке?

Final Results

10%

Снизит до 4,00%

78%

Оставит без изменения, на уровне 4,25%

12%

Повысит до 4,50%

🐖🐓🦃 Группа Черкизово продолжает радовать щедрыми дивидендами.

📣 Совет директоров компании приятно удивил, сообщив о своём решении выплатить финальные дивиденды за 2020 год в размере 134 руб. на одну акцию, что по текущим котировкам сулит ДД на уровне около 6,3%. Закрытие реестра для получения дивидендов намечено на 1 апреля 2021 года (с учётом режима торгов Т+2).

💰 Напомню, что в октябре минувшего года компания порадовала промежуточными выплатами в размере 48,79 руб. на акцию. Таким образом, итоговые дивиденды составляют 182,79 руб., что является рекордом в абсолютном значении, а совокупная ДД за 2020 год оценивается на уровне 9%, что более чем достойно!

📊 Группа Черкизово – это интересная история роста на отечественном с/х рынке. Компания активно наращивает производственные мощности, в том числе за счет покупки мелких региональных игроков. Среднегодовой темп роста выручки за последние пять лет составляет 10,7%.

👉 Бумаги Черкизово сейчас торгуются с мультипликаторами P/E 6,38х и EV/EBITDA 5,75х, и могут быть интересны для покупок при ценнике ниже 1900 руб.

#GCHE

📣 Совет директоров компании приятно удивил, сообщив о своём решении выплатить финальные дивиденды за 2020 год в размере 134 руб. на одну акцию, что по текущим котировкам сулит ДД на уровне около 6,3%. Закрытие реестра для получения дивидендов намечено на 1 апреля 2021 года (с учётом режима торгов Т+2).

💰 Напомню, что в октябре минувшего года компания порадовала промежуточными выплатами в размере 48,79 руб. на акцию. Таким образом, итоговые дивиденды составляют 182,79 руб., что является рекордом в абсолютном значении, а совокупная ДД за 2020 год оценивается на уровне 9%, что более чем достойно!

📊 Группа Черкизово – это интересная история роста на отечественном с/х рынке. Компания активно наращивает производственные мощности, в том числе за счет покупки мелких региональных игроков. Среднегодовой темп роста выручки за последние пять лет составляет 10,7%.

👉 Бумаги Черкизово сейчас торгуются с мультипликаторами P/E 6,38х и EV/EBITDA 5,75х, и могут быть интересны для покупок при ценнике ниже 1900 руб.

#GCHE

{kind=link}

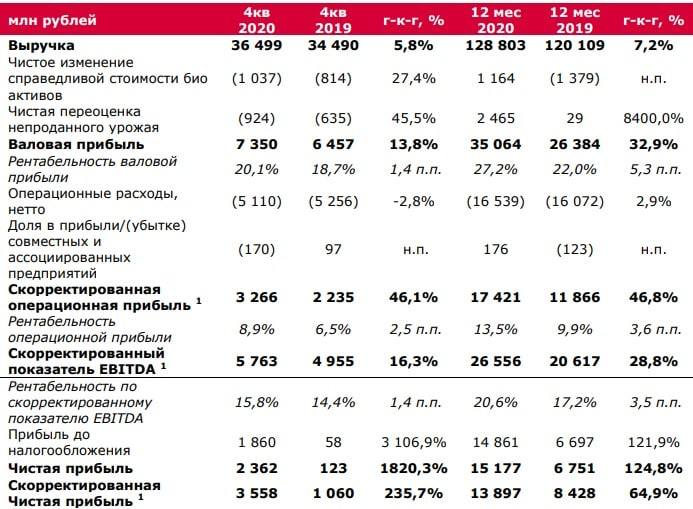

🧮 НЛМК вслед за Северсталью и ММК отчитался по МСФО за 4 квартал и 12 месяцев 2020 года.

Финансовая отчётность вышла примерно в рамках ожиданий, а потому и реакция рынка оказалась весьма спокойной – котировки весь торговый день в четверг демонстрировали околонулевую динамику, так и не определившись с направлением. Выручка компании с октября по декабрь выросла на 7% (кв/кв) до $2,4 млрд, на фоне бурного восстановления цен на металлопрокат и наращивания производства, в то время как по итогам 2020 года результат оказался на 12% хуже – на уровне $9,2 млрд. По вполне понятным причинам, о которых не стоит упоминать в очередной раз, и особенно тяжёлому первому полугодию минувшего года.

Однако, несмотря на весьма неубедительную динамику выручки, которая помимо всего прочего не смогла дотянуть даже до средних ожиданий рынка, весьма кстати НЛМК в 2020 году отметил целый ряд сопутствующих факторов:

➕ Расширение ценовых спрэдов между ценами на сталь и сырьё, напрямую влияющее на маржинальность бизнеса и эффективность продаж

➕ Завершение крупных проектов реконструкции в доменном и сталеплавильном производствах (в частности, восстановление объёмов производства на Стойленском ГОК)

➕ Начисление компенсации в размере $97млн (с учётом процентов сумма составила и вовсе $105 млн и была получена в январе), в соответствии с мировым соглашением с МинторгомСША по иску об исключении слябов из-под действия импортных пошлин

⬆️ Благодаря этим факторам показатель EBITDA превысил прогнозы и прибавил как по итогам 4 кв. 2020 года – на 54% (кв/кв) до $890 млн, так и по результатам всего минувшего года – на 3% (г/г) до $2,65 млрд. Рентабельность по EBITDA при этом выросла в 2020 году на 5 б.п. до 29%, а по итогам 4 кв. 2020 года и вовсе взлетела до 37%, воспользовавшись благоприятной конъюнктурой. В этом смысле первый трёхмесячный отрезок года текущего тоже может порадовать позитивными цифрами, судя по всё ещё высоким ценам на сталь.

⬆️ Коротко скажу, что чистая прибыль НЛМК, приходящаяся на акционеров, выросла на 79% (кв/кв) до $558 млн и не досчиталась 8% с результатом $1,24 млрд по итогам 2020 года. Большого смысла в этих цифрах для акционеров нет, поэтому перейдём к свободному денежному потоку (FCF), на который компания ориентируется при расчёте дивидендных выплат. Сильного снижения FCF в 4 кв. 2020 года НЛМК удалось избежать, ограничившись скромным снижением на 4% до $229 млн (в то время как Северсталь отметилась динамикой минус 44,5%, ММК – минус 62,9%). А потому и дивиденды, о которых пойдёт речь уже в следующем посте, очень порадовали, едва не став рекордными за всю историю квартальных выплат.

Кстати говоря, годовой CAPEX вырос на 4% до $1,1 млрд, строго в соответствии с представленным ранее прогнозом самой компании, чистый долг за минувшие три месяца прибавил на 28% до $2,5 млрд (в том числе из-за привлечения доп. денежных средств на выплату дивидендов за 3 кв. 2020), однако соотношение NetDebt/EBITDA по-прежнему не вызывает никаких опасений, немного прибавив с 0,87х до 0,94х (на фоне уверенной динамики EBITDA).

Финансовая отчётность

Пресс-релиз

Презентация

#NLMK

Финансовая отчётность вышла примерно в рамках ожиданий, а потому и реакция рынка оказалась весьма спокойной – котировки весь торговый день в четверг демонстрировали околонулевую динамику, так и не определившись с направлением. Выручка компании с октября по декабрь выросла на 7% (кв/кв) до $2,4 млрд, на фоне бурного восстановления цен на металлопрокат и наращивания производства, в то время как по итогам 2020 года результат оказался на 12% хуже – на уровне $9,2 млрд. По вполне понятным причинам, о которых не стоит упоминать в очередной раз, и особенно тяжёлому первому полугодию минувшего года.

Однако, несмотря на весьма неубедительную динамику выручки, которая помимо всего прочего не смогла дотянуть даже до средних ожиданий рынка, весьма кстати НЛМК в 2020 году отметил целый ряд сопутствующих факторов:

➕ Расширение ценовых спрэдов между ценами на сталь и сырьё, напрямую влияющее на маржинальность бизнеса и эффективность продаж

➕ Завершение крупных проектов реконструкции в доменном и сталеплавильном производствах (в частности, восстановление объёмов производства на Стойленском ГОК)

➕ Начисление компенсации в размере $97млн (с учётом процентов сумма составила и вовсе $105 млн и была получена в январе), в соответствии с мировым соглашением с МинторгомСША по иску об исключении слябов из-под действия импортных пошлин

⬆️ Благодаря этим факторам показатель EBITDA превысил прогнозы и прибавил как по итогам 4 кв. 2020 года – на 54% (кв/кв) до $890 млн, так и по результатам всего минувшего года – на 3% (г/г) до $2,65 млрд. Рентабельность по EBITDA при этом выросла в 2020 году на 5 б.п. до 29%, а по итогам 4 кв. 2020 года и вовсе взлетела до 37%, воспользовавшись благоприятной конъюнктурой. В этом смысле первый трёхмесячный отрезок года текущего тоже может порадовать позитивными цифрами, судя по всё ещё высоким ценам на сталь.

⬆️ Коротко скажу, что чистая прибыль НЛМК, приходящаяся на акционеров, выросла на 79% (кв/кв) до $558 млн и не досчиталась 8% с результатом $1,24 млрд по итогам 2020 года. Большого смысла в этих цифрах для акционеров нет, поэтому перейдём к свободному денежному потоку (FCF), на который компания ориентируется при расчёте дивидендных выплат. Сильного снижения FCF в 4 кв. 2020 года НЛМК удалось избежать, ограничившись скромным снижением на 4% до $229 млн (в то время как Северсталь отметилась динамикой минус 44,5%, ММК – минус 62,9%). А потому и дивиденды, о которых пойдёт речь уже в следующем посте, очень порадовали, едва не став рекордными за всю историю квартальных выплат.

Кстати говоря, годовой CAPEX вырос на 4% до $1,1 млрд, строго в соответствии с представленным ранее прогнозом самой компании, чистый долг за минувшие три месяца прибавил на 28% до $2,5 млрд (в том числе из-за привлечения доп. денежных средств на выплату дивидендов за 3 кв. 2020), однако соотношение NetDebt/EBITDA по-прежнему не вызывает никаких опасений, немного прибавив с 0,87х до 0,94х (на фоне уверенной динамики EBITDA).

Финансовая отчётность

Пресс-релиз

Презентация

#NLMK

{kind=link}

👨🏻💼 Комментарий вице-президента по финансам Группы НЛМК Шамиля Курмашова к опубликованным финансовым результатам компании:

«В 4 кв.2020 года восстановление деловой активности, в том числе в форме отложенного спроса и пополнения запасов в глобальной цепочке при ограниченном предложении металлопродукции привели к резкому росту цен на металлопродукцию на ключевых рынках компании. Высокие цены на железную руду также поддержали этот тренд.

Структурный эффект от реализации проектов Стратегии-2022 за 12 мес. 2020 года достиг $261млн к базе 2019 года. Вклад программ операционной эффективности составил $176млн, а инвестиционных проектов – $85млн.На Липецкой площадке была завершена модернизация доменного и сталеплавильного производства, что позволит увеличить мощности по производству стали на 1 млн т в год с 2021 года. На Алтай-Кокс завершено строительство установки трамбования угольной шихты, что позволит снизить зависимость Группы НЛМК от дорогих и дефицитных марок угля. Эффект полного года от этих проектов отразится в финансовых результатах компании в 2021году».

📈 Что касается краткосрочных прогнозов самой компании, то в 1 кв. 2021 года НЛМК ожидает увеличения объёмов выплавки стали на Липецкой площадке до 3,5 млн тонн, что соответствует озвученной ранее цели в 14,2 млн тонн стали в 2021 году.

👨🏻💼 "Мировые цены на металлопродукцию в январе 2021 года находились на многолетних максимумах, под влиянием высокого спроса на сталь и на фоне ограниченного предложения. С учётом роста котировок в конце 4 кв. 2020 года и временной разницы в признании продаж, средние цены реализации в 1 кв. 2021 будут выше (кв/кв), что положительно отразится на финансовых результатах компании", - говорится в сообщении.

💰 Наконец, самый приятный момент для акционеров - дивиденды! Совет директоров НЛМК рекомендовал акционерам утвердить выплату дивидендов по результатам 4 кв. 2020 года в размере 7,25 руб. на акцию (на общую сумму $570 млн), однако вспоминая прошлогоднюю историю так и хочется сказать: "обещать - не значит жениться". Эта рекомендация ещё должна быть одобрена акционерами. Но в любом случае, больше за квартал компания платила лишь по итогам 1 кв. 2019 года (7,34 руб.), а потому до рекорда не хватило каких-то 9 копеек. Ну ничего, ещё первые три "жирных" месяца текущего года впереди!

Таким образом, при благоприятном развитии событий на ГОСА, по итогам 12 мес. 2020 года акционеры НЛМК могут получить совокупный дивиденд в размере 21,64 руб. на одну акцию и ДД=11,4%. Надо ли говорить, насколько шикарным является подобная дивидендная стабильность, которую продолжает демонстрировать компания, несмотря на все трудности минувшего года? Думаю, вряд ли.

🧮 Я попытался прикинуть норму выплат, которой руководствовались в компании, и по итогам 2020 года у меня получилось гораздо больше 100% FCF, даже с учётом корректировки фактических капексов ($1,1 млрд) под "нормализованные" ($700 млн), согласно Стратегии-2022. Ну а коль долговая нагрузка позволяет поддерживать такую щедрость - я только рад!

👉 После небольшой фиксации прибыли по части позиции, я продолжаю держать акции НЛМК в своём портфеле с долей в 4%, и держу руку на пульсе.

#NLMK

«В 4 кв.2020 года восстановление деловой активности, в том числе в форме отложенного спроса и пополнения запасов в глобальной цепочке при ограниченном предложении металлопродукции привели к резкому росту цен на металлопродукцию на ключевых рынках компании. Высокие цены на железную руду также поддержали этот тренд.

Структурный эффект от реализации проектов Стратегии-2022 за 12 мес. 2020 года достиг $261млн к базе 2019 года. Вклад программ операционной эффективности составил $176млн, а инвестиционных проектов – $85млн.На Липецкой площадке была завершена модернизация доменного и сталеплавильного производства, что позволит увеличить мощности по производству стали на 1 млн т в год с 2021 года. На Алтай-Кокс завершено строительство установки трамбования угольной шихты, что позволит снизить зависимость Группы НЛМК от дорогих и дефицитных марок угля. Эффект полного года от этих проектов отразится в финансовых результатах компании в 2021году».

📈 Что касается краткосрочных прогнозов самой компании, то в 1 кв. 2021 года НЛМК ожидает увеличения объёмов выплавки стали на Липецкой площадке до 3,5 млн тонн, что соответствует озвученной ранее цели в 14,2 млн тонн стали в 2021 году.

👨🏻💼 "Мировые цены на металлопродукцию в январе 2021 года находились на многолетних максимумах, под влиянием высокого спроса на сталь и на фоне ограниченного предложения. С учётом роста котировок в конце 4 кв. 2020 года и временной разницы в признании продаж, средние цены реализации в 1 кв. 2021 будут выше (кв/кв), что положительно отразится на финансовых результатах компании", - говорится в сообщении.

💰 Наконец, самый приятный момент для акционеров - дивиденды! Совет директоров НЛМК рекомендовал акционерам утвердить выплату дивидендов по результатам 4 кв. 2020 года в размере 7,25 руб. на акцию (на общую сумму $570 млн), однако вспоминая прошлогоднюю историю так и хочется сказать: "обещать - не значит жениться". Эта рекомендация ещё должна быть одобрена акционерами. Но в любом случае, больше за квартал компания платила лишь по итогам 1 кв. 2019 года (7,34 руб.), а потому до рекорда не хватило каких-то 9 копеек. Ну ничего, ещё первые три "жирных" месяца текущего года впереди!

Таким образом, при благоприятном развитии событий на ГОСА, по итогам 12 мес. 2020 года акционеры НЛМК могут получить совокупный дивиденд в размере 21,64 руб. на одну акцию и ДД=11,4%. Надо ли говорить, насколько шикарным является подобная дивидендная стабильность, которую продолжает демонстрировать компания, несмотря на все трудности минувшего года? Думаю, вряд ли.

🧮 Я попытался прикинуть норму выплат, которой руководствовались в компании, и по итогам 2020 года у меня получилось гораздо больше 100% FCF, даже с учётом корректировки фактических капексов ($1,1 млрд) под "нормализованные" ($700 млн), согласно Стратегии-2022. Ну а коль долговая нагрузка позволяет поддерживать такую щедрость - я только рад!

👉 После небольшой фиксации прибыли по части позиции, я продолжаю держать акции НЛМК в своём портфеле с долей в 4%, и держу руку на пульсе.

#NLMK

{kind=link}

{kind=link}

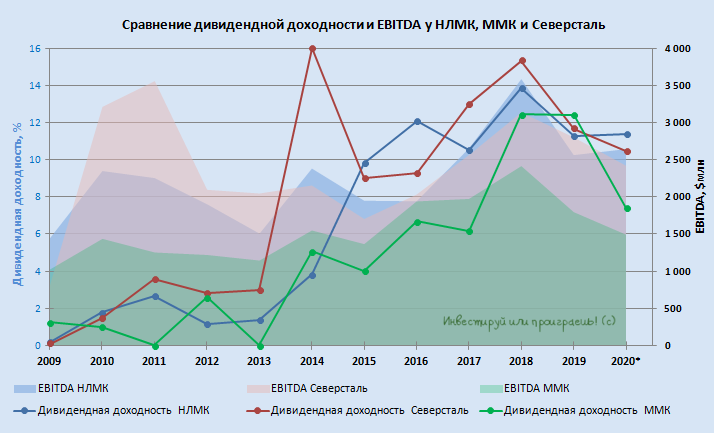

🥇 Среди трёх ведущих отечественных сталеваров Северсталь продолжает лидировать по рентабельности EBITDA, c показателем 35%.

🥈 После противоречивого 2019 года, который был отмечен целой серией кап.ремонтов производственных площадок, наращивает свою рентабельность и НЛМК (29%).

🥉 Ну а ММК мне всё больше стал напоминать наш отечественный футбол: одни надежды…

#CHMF #NLMK #MAGN

🥈 После противоречивого 2019 года, который был отмечен целой серией кап.ремонтов производственных площадок, наращивает свою рентабельность и НЛМК (29%).

🥉 Ну а ММК мне всё больше стал напоминать наш отечественный футбол: одни надежды…

#CHMF #NLMK #MAGN

{kind=link}

🐖🐓🦃 Группа Черкизово представила свои финансовые результаты за 2020 год.

📊 Выручка компании в отчётном периоде увеличилась на 7,2% (г/г) до 128,8 млрд рублей, благодаря увеличению объема производства мяса птицы и свинины. Средние цены реализации продукции продемонстрировали рост меньше инфляции.

❗️На этом фоне в более выгодном положении оказался извечный конкурент Русагро, который смог нарастить выручку на 17% (г/г), благодаря стремительному росту цен на сахар и подсолнечник.

📈 Скорректированный показатель EBITDA увеличился на 28,8% (г/г) до 26,55 млрд рублей, благодаря жесткому контролю над операционными расходами.

💪 Рентабельность по скорректированному показателю EBITDA составила 20,6%, что является максимальным уровнем за последние шесть лет!

👌 Скорректированная чистая прибыль увеличилась на 64,9% (г/г) до 8,42 млрд рублей. Не забываем, что в дивидендной политике учитывается именно этот показатель.

💰 К слову о дивидендах. Накануне Совет директоров анонсировал дивиденды за второе полугодие 2020 года, которые составили 134 рубля на акцию, что сулит ДД на уровне около 6,4%.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 3,0х до 2,4х, что радует.

👨⚕️ «За счет значительного сокращения затрат и оптимизации производства мы сумели не допустить падения показателей рентабельности на фоне крайне неблагоприятной экономической ситуации, колебаний обменных курсов, снижения реальных располагаемых доходов населения и отраслевых сложностей, таких как рост стоимости кормокомпонентов», - заявил генеральный директор «Черкизово» Сергей Михайлов.

🐓 В октябре компания за 2,8 млрд рублей приобрела у Cargill завод по производству полуфабрикатов из мяса курицы. Группа Черкизово активно участвует в сделках M&A в последние годы.

👨⚕️ «Мы продолжаем придерживаться стратегии выборочной покупки активов, и присматриваемся к перспективным предприятиям, соответствующим нашим целям в области рентабельности, продуктовой стратегии и расширения действующих мощностей», - поведал Сергей Михаилов.

👉 В целом Группа Черкизово продемонстрировала позитивные результаты и её акции можно рассматривать в качестве диверсификации долгосрочных портфелей. Привлекательные уровни для покупок находятся ниже отметки 1900 рублей.

Пресс-релиз

Финансовая отчетность

#GCHE

📊 Выручка компании в отчётном периоде увеличилась на 7,2% (г/г) до 128,8 млрд рублей, благодаря увеличению объема производства мяса птицы и свинины. Средние цены реализации продукции продемонстрировали рост меньше инфляции.

❗️На этом фоне в более выгодном положении оказался извечный конкурент Русагро, который смог нарастить выручку на 17% (г/г), благодаря стремительному росту цен на сахар и подсолнечник.

📈 Скорректированный показатель EBITDA увеличился на 28,8% (г/г) до 26,55 млрд рублей, благодаря жесткому контролю над операционными расходами.

💪 Рентабельность по скорректированному показателю EBITDA составила 20,6%, что является максимальным уровнем за последние шесть лет!

👌 Скорректированная чистая прибыль увеличилась на 64,9% (г/г) до 8,42 млрд рублей. Не забываем, что в дивидендной политике учитывается именно этот показатель.

💰 К слову о дивидендах. Накануне Совет директоров анонсировал дивиденды за второе полугодие 2020 года, которые составили 134 рубля на акцию, что сулит ДД на уровне около 6,4%.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 3,0х до 2,4х, что радует.

👨⚕️ «За счет значительного сокращения затрат и оптимизации производства мы сумели не допустить падения показателей рентабельности на фоне крайне неблагоприятной экономической ситуации, колебаний обменных курсов, снижения реальных располагаемых доходов населения и отраслевых сложностей, таких как рост стоимости кормокомпонентов», - заявил генеральный директор «Черкизово» Сергей Михайлов.

🐓 В октябре компания за 2,8 млрд рублей приобрела у Cargill завод по производству полуфабрикатов из мяса курицы. Группа Черкизово активно участвует в сделках M&A в последние годы.

👨⚕️ «Мы продолжаем придерживаться стратегии выборочной покупки активов, и присматриваемся к перспективным предприятиям, соответствующим нашим целям в области рентабельности, продуктовой стратегии и расширения действующих мощностей», - поведал Сергей Михаилов.

👉 В целом Группа Черкизово продемонстрировала позитивные результаты и её акции можно рассматривать в качестве диверсификации долгосрочных портфелей. Привлекательные уровни для покупок находятся ниже отметки 1900 рублей.

Пресс-релиз

Финансовая отчетность

#GCHE

{kind=link}

📊 По итогам 2020 года акции НЛМК стали лидером по дивидендной доходности с результатом 11,4%, немного опередив Северсталь (10,5%) и уверенно обогнав ММК (7,4%).

Меня регулярно обвиняют в какой-то предвзятости в отношении магнитогорского комбината, и такая предвзятость действительно имеет место быть (если оперировать текущими котировками ММК на уровне 50+ рублей). Я повторюсь: в бизнесе я ценю высокий уровень вертикальной интеграции, чем могут похвастаться НЛМК и Северсталь, а также стабильный дивидендный поток (что такое стабильность – посмотрите на картинке ниже).

Вот будет котироваться ММК рублей по 35 – глядишь, и задумаюсь снова стать акционером этой компании. А пока понаблюдаю за ним со стороны, мне и двух других друзей-сталеваров в портфеле хватает.

#MAGN #NLMK #CHMF

Меня регулярно обвиняют в какой-то предвзятости в отношении магнитогорского комбината, и такая предвзятость действительно имеет место быть (если оперировать текущими котировками ММК на уровне 50+ рублей). Я повторюсь: в бизнесе я ценю высокий уровень вертикальной интеграции, чем могут похвастаться НЛМК и Северсталь, а также стабильный дивидендный поток (что такое стабильность – посмотрите на картинке ниже).

Вот будет котироваться ММК рублей по 35 – глядишь, и задумаюсь снова стать акционером этой компании. А пока понаблюдаю за ним со стороны, мне и двух других друзей-сталеваров в портфеле хватает.

#MAGN #NLMK #CHMF

{kind=link}

🧮 Роснефть отчиталась по МСФО за 2020 год.

🤴 Благодаря улучшению макроэкономической конъюнктуры, а также на фоне положительного эффекта от сделок по проекту «Восток Ойл» и эффекту от неденежных факторов, компания в 4 кв. 2020 года смогла заработать рекордную чистую прибыль в размере 324 млрд рублей. Позволив тем самым избежать убытка и по итогам 12 месяцев – чистая прибыль в 2020 году составила 147 млрд рублей. Скромно конечно, по сравнению с 705 млрд годом ранее, но и год выдался нетривиальным.

В комментариях к отчётности приобретение компании Таймырнефтегаз в рамках реализации проекта Восток Ойл названо «выгодным», с разъяснением, что прибыль от него образовалась из-за невозможности продавца полноценно разрабатывать месторождения, с учётом масштаба требуемых капексов. Кстати, информация для справки: продавцом оказалась «Независимая нефтегазовая компания» (ННК), владельцем которой значился бывший президент Роснефти Эдуард Худайнатов.

🛢 К слову, говоря о долгосрочных перспективах Роснефти, именно успешная реализация проекта Восток Ойл является, пожалуй, одним из ключевых драйверов для дальнейшего роста бизнеса и рыночной стоимости компании. И это притом, что уже сейчас Роснефть продолжает сохранять мировое лидерство по добыче жидких углеводородов (ЖУВ): по итогам 2020 года суммарная добыча хоть и снизилась с 230,3 до 204,5 млн тонн (из-за соглашения ОПЕК+), этого оказалось более чем достаточно для того, чтобы опередить по этому показателю ExxonMobil, Chevron, Shell, BP и многих других.

Когда основные финансовые показатели компании искажены разовыми (надеюсь) сложностями, с которыми весь мир столкнулся в 2020 году, нет никакого смысла рассуждать о росте долговой нагрузки, пытаться рассчитывать мультипликаторы и заниматься другой подобной математикой. Куда более перспективным представляется осторожно помечтать о дивидендах. Которые, кстати говоря, совет директоров Роснефти уже успел порекомендовать выплатить своим акционерам.

💰 Берём в руки калькулятор, в качестве нормы выплат подразумеваем 50% от ЧП по МСФО – и в итоге получаем 6,94 руб. на одну акцию, что по текущим котировкам сулит символическую ДД на уровне 1,4%. Хорошо хоть в принципе минувший год удалось закрыть в прибыль, о больших выплатах никто и не мечтал.

👉 Инвестиционная история Роснефти – это дальнейшее наращивание господства на российской и мировой арене, мощное лобби в лице Игоря Сечина, развитие проекта Восток Ойл и статус госкомпании, который зачастую оказывается весьма кстати для очередного поглощения более мелких игроков. Покупать на текущих уровнях я бы точно не стал (более того, небольшую часть позиции даже зафиксировал), а вот держать – вполне оправданное решение, с расчётом на рост финансовых показателей и возврат к нормальным дивидендным выплатам уже по итогам 2021 года.

Финансовая отчётность

Пресс-релиз

Презентация

#ROSN

🤴 Благодаря улучшению макроэкономической конъюнктуры, а также на фоне положительного эффекта от сделок по проекту «Восток Ойл» и эффекту от неденежных факторов, компания в 4 кв. 2020 года смогла заработать рекордную чистую прибыль в размере 324 млрд рублей. Позволив тем самым избежать убытка и по итогам 12 месяцев – чистая прибыль в 2020 году составила 147 млрд рублей. Скромно конечно, по сравнению с 705 млрд годом ранее, но и год выдался нетривиальным.

В комментариях к отчётности приобретение компании Таймырнефтегаз в рамках реализации проекта Восток Ойл названо «выгодным», с разъяснением, что прибыль от него образовалась из-за невозможности продавца полноценно разрабатывать месторождения, с учётом масштаба требуемых капексов. Кстати, информация для справки: продавцом оказалась «Независимая нефтегазовая компания» (ННК), владельцем которой значился бывший президент Роснефти Эдуард Худайнатов.

🛢 К слову, говоря о долгосрочных перспективах Роснефти, именно успешная реализация проекта Восток Ойл является, пожалуй, одним из ключевых драйверов для дальнейшего роста бизнеса и рыночной стоимости компании. И это притом, что уже сейчас Роснефть продолжает сохранять мировое лидерство по добыче жидких углеводородов (ЖУВ): по итогам 2020 года суммарная добыча хоть и снизилась с 230,3 до 204,5 млн тонн (из-за соглашения ОПЕК+), этого оказалось более чем достаточно для того, чтобы опередить по этому показателю ExxonMobil, Chevron, Shell, BP и многих других.

Когда основные финансовые показатели компании искажены разовыми (надеюсь) сложностями, с которыми весь мир столкнулся в 2020 году, нет никакого смысла рассуждать о росте долговой нагрузки, пытаться рассчитывать мультипликаторы и заниматься другой подобной математикой. Куда более перспективным представляется осторожно помечтать о дивидендах. Которые, кстати говоря, совет директоров Роснефти уже успел порекомендовать выплатить своим акционерам.

💰 Берём в руки калькулятор, в качестве нормы выплат подразумеваем 50% от ЧП по МСФО – и в итоге получаем 6,94 руб. на одну акцию, что по текущим котировкам сулит символическую ДД на уровне 1,4%. Хорошо хоть в принципе минувший год удалось закрыть в прибыль, о больших выплатах никто и не мечтал.

👉 Инвестиционная история Роснефти – это дальнейшее наращивание господства на российской и мировой арене, мощное лобби в лице Игоря Сечина, развитие проекта Восток Ойл и статус госкомпании, который зачастую оказывается весьма кстати для очередного поглощения более мелких игроков. Покупать на текущих уровнях я бы точно не стал (более того, небольшую часть позиции даже зафиксировал), а вот держать – вполне оправданное решение, с расчётом на рост финансовых показателей и возврат к нормальным дивидендным выплатам уже по итогам 2021 года.

Финансовая отчётность

Пресс-релиз

Презентация

#ROSN

{kind=link}

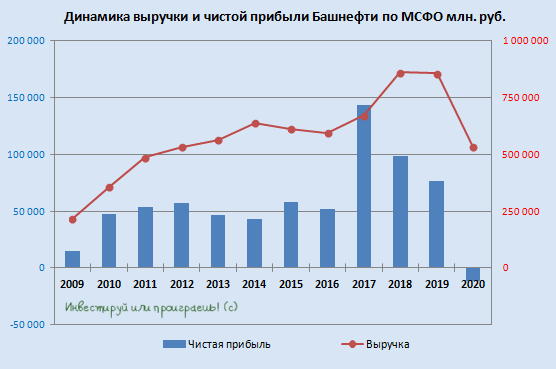

🧮 А вот акционерам Башнефти повезло меньше: судя по отчётности МСФО за 2020 год, убыток компании составил 11,1 млрд рублей (против прибыли в 76,6 млрд годом ранее). В отличие от материнской компании в лице Роснефти, здесь не пришёл на помощь «эффект от разовых сделок», а потому в качестве хоть какой-то ложки мёда в бочке с дёгтем представители Башнефти поспешили обнадёжить куда более успешным вторым полугодием (по сравнению с первым). Меня сильно не тронуло, но может у вас восприятие другое:

📃 "Компания реализовала комплекс мер по сохранению финансово-экономической устойчивости, в результате чего удалось переломить отрицательную динамику фин.показателей I полугодия, во II полугодии началось их восстановление.

Так, операционная прибыль компании во II полугодии 2020 года по сравнению с предыдущим периодом выросла на 110% и составила 1,28 млрд рублей. Показатель EBITDA в этом же сравнительном диапазоне увеличился почти на 60% - до 19,7 млрд рублей.

Улучшение финансовой ситуации в компании во второй половине 2020 года обеспечило рост свободного денежного потока, который вышел из отрицательных значений и достиг 35,5 млрд рублей"

🤦🏻♂️ На фоне убыточного 2020 года реально рассуждать на тему дивидендов как-то не приходится, хотя шанс заплатить из нераспределённой прибыли всегда существует. Здесь было бы уместно вспомнить про республику Башкортостан, одним из ключевых источников бюджета которой является Башнефть. Однако зачем мучиться и выдумывать с дивидендами, когда есть уже отлаженная годами схема через местные благотворительные фонды? И овцы целы, и волки сыты.

👉 В моём портфеле «завалялись» префы Башнефти (с долей в 2,2% от портфеля), ещё с тех достопамятных времён, когда на аресте Евтушенкова можно было прикупить эти бумаги по трёхзначным ценникам. А потому я считаю себя вынужденным «сидельцем», т.к. продавать на текущих уровнях их жалко, да и достойных кандидатов на российском рынке для того, чтобы качественно переложиться, я сейчас не наблюдаю. Остаётся верить в воскрешение всей нефтедобывающей отрасли в 2021 году и возвращение Башнефти к дивидендной практике.

Ну а если вам посчастливилось в своё время не вляпаться в эту историю - лучше уже и не надо! Почитайте и забудьте о существовании этой компании.

#BANE

📃 "Компания реализовала комплекс мер по сохранению финансово-экономической устойчивости, в результате чего удалось переломить отрицательную динамику фин.показателей I полугодия, во II полугодии началось их восстановление.

Так, операционная прибыль компании во II полугодии 2020 года по сравнению с предыдущим периодом выросла на 110% и составила 1,28 млрд рублей. Показатель EBITDA в этом же сравнительном диапазоне увеличился почти на 60% - до 19,7 млрд рублей.

Улучшение финансовой ситуации в компании во второй половине 2020 года обеспечило рост свободного денежного потока, который вышел из отрицательных значений и достиг 35,5 млрд рублей"

🤦🏻♂️ На фоне убыточного 2020 года реально рассуждать на тему дивидендов как-то не приходится, хотя шанс заплатить из нераспределённой прибыли всегда существует. Здесь было бы уместно вспомнить про республику Башкортостан, одним из ключевых источников бюджета которой является Башнефть. Однако зачем мучиться и выдумывать с дивидендами, когда есть уже отлаженная годами схема через местные благотворительные фонды? И овцы целы, и волки сыты.

👉 В моём портфеле «завалялись» префы Башнефти (с долей в 2,2% от портфеля), ещё с тех достопамятных времён, когда на аресте Евтушенкова можно было прикупить эти бумаги по трёхзначным ценникам. А потому я считаю себя вынужденным «сидельцем», т.к. продавать на текущих уровнях их жалко, да и достойных кандидатов на российском рынке для того, чтобы качественно переложиться, я сейчас не наблюдаю. Остаётся верить в воскрешение всей нефтедобывающей отрасли в 2021 году и возвращение Башнефти к дивидендной практике.

Ну а если вам посчастливилось в своё время не вляпаться в эту историю - лучше уже и не надо! Почитайте и забудьте о существовании этой компании.

#BANE

{kind=link}

В минувшую пятницу Эльвира Набиуллина дала чёткий сигнал, что понижения ключевой ставки от ЦБ в среднесрочной перспективе и не ждите – тут бы инфляцию обуздать и хотя бы сохранить текущие 4,25%, уже было бы неплохо.

Ну а раз так, облигации с постоянным купоном на дне цикла снижения ставок представляется не самым лучшим долгосрочным вложением денежных средств. Ведь в случае нарастания инфляционных рисков и/или ужесточения денежно-кредитной политики, котировки этих облигаций будут неизбежно снижаться, дабы дисконтировать появившийся дисбаланс.

Другое дело – облигации с плавающей ставкой (например, ОФЗ с привязкой к ставке RUONIA). Чем выше ставка, тем выше купон – то, что нужно! Да, купоны рассчитываются и платятся с определённой задержкой от реальных ставок на текущий момент времени, но в любом случае это опоздание делает цену этого инструмента зависимой от ожиданий по RUONIA в перспективе. К тому же, если говорить о нашей стране, нерезиденты предпочитают именно облигации с плавающим купоном и являются их крупными держателями, что вдобавок ко всему делает их котировки менее чувствительными к санкционным факторам.

Примеры ОФЗ с плавающим купоном: 29012, 24021, 29006 и другие.

С точки зрения временной парковки денежных средств, если интересных инвестиционных вложений на рынке акций в настоящий момент времени вы не видите, ОФЗ с плавающим курсом, размер купона по которым определяется с оглядкой на RUONIA – вполне рабочая идея.

P.S. Немного портит картину введение с 2021 года налогов на купоны по всем торгующимся у нас облигациям в размере 13%. Но что поделать, такова реальность, и с этим надо жить. Но даже здесь есть маленький позитивный момент: если у вас ИИС типа А или Б, то налог будет удержан не сразу, а в момент закрытия этого счёта.

Ну а раз так, облигации с постоянным купоном на дне цикла снижения ставок представляется не самым лучшим долгосрочным вложением денежных средств. Ведь в случае нарастания инфляционных рисков и/или ужесточения денежно-кредитной политики, котировки этих облигаций будут неизбежно снижаться, дабы дисконтировать появившийся дисбаланс.

Другое дело – облигации с плавающей ставкой (например, ОФЗ с привязкой к ставке RUONIA). Чем выше ставка, тем выше купон – то, что нужно! Да, купоны рассчитываются и платятся с определённой задержкой от реальных ставок на текущий момент времени, но в любом случае это опоздание делает цену этого инструмента зависимой от ожиданий по RUONIA в перспективе. К тому же, если говорить о нашей стране, нерезиденты предпочитают именно облигации с плавающим купоном и являются их крупными держателями, что вдобавок ко всему делает их котировки менее чувствительными к санкционным факторам.

Примеры ОФЗ с плавающим купоном: 29012, 24021, 29006 и другие.

С точки зрения временной парковки денежных средств, если интересных инвестиционных вложений на рынке акций в настоящий момент времени вы не видите, ОФЗ с плавающим курсом, размер купона по которым определяется с оглядкой на RUONIA – вполне рабочая идея.

P.S. Немного портит картину введение с 2021 года налогов на купоны по всем торгующимся у нас облигациям в размере 13%. Но что поделать, такова реальность, и с этим надо жить. Но даже здесь есть маленький позитивный момент: если у вас ИИС типа А или Б, то налог будет удержан не сразу, а в момент закрытия этого счёта.

{kind=link}