🧮 Северсталь представила сильные финансовые результаты по МСФО за 4 кв. 2020 года.

Из-за негативной динамики по выплавке стали, на фоне эффекта высокой базы 3 кв. 2020 года, объёмы продаж стальной продукции снизились в квартальном сравнении с $1,85 до $1,72 млн, что частично было нивелировано ростом цен на стальную продукцию и железную руду. Однако этого оказалось недостаточным для того, чтобы удержать выручку – и в результате она сократилась на 7,0% (кв/кв) до $1,72 млрд. Но здесь нужно понимать, что в 1 кв. 2021 года цены на стальную продукцию уже будут куда выше, со всеми вытекающими отсюда позитивными последствиями.

А вот далее в дело вмешалась себестоимость, исключительно благодаря сокращению которой показатель EBITDA увеличился на 8,2% (кв/кв) до $710 млн. Северсталь – это наглядный пример высокой рыночной конкурентоспособности, благодаря которой рентабельность по EBITDA составила по итогам 4 кв. 2020 года внушительные 41,2%, что остаётся одним из самых высоких в мире значений в стальной отрасли. Поклонников ММК спешу огорчить: магнитогорский комбинат может похвастаться значением этого показателя на уровне всего лишь 25,6%.

Чистый долг Северстали немного прибавил – на 13% до $2,03 млрд, однако долговая нагрузка остаётся под контролем и по соотношению NetDebt/EBITDA оценивается на уровне 0,84х. Думаю, не стоит придавать большого значения, что это является максимальным значением за последние 7 лет – никаких рисков на горизонте не наблюдается, финансовое положение компании представляется весьма стабильным, да и об увеличившейся инвест.программе известно уже давно.

Свободный денежный поток (FCF) за минувшие три месяца снизился с $382 до $212 млн. Несмотря на рост EBITDA, возросшая потребность компании в оборотном капитале перевесила чашу весов в свою сторону. При этом кап.затраты по сравнению с 3 кв. 2020 года даже снизились, по сравнению с предыдущим кварталом, а обновлённые планы по CAPEXам обещают анонсировать уже в марте, на предстоящем Дне инвестора.

Северсталь продолжает радовать акционеров щедрыми дивидендами, однако эта щедрость чётко укладывается в действующую Стратегию компании, согласно которой из дивидендной базы должны исключаться инвестиции, превышающие базовый уровень прошлых лет в размере $800 млн. Берём значение CAPEX за 2020 год ($1,33 млрд), вычитаем из него $0,80 млрд и прибавляем к годовому значению FCF ($0,84 млрд) – и в итоге получаем $1,37 млрд. В пересчёте на одну акции Северстали это означает $1,63, что в грубом приближении соответствует совокупному дивиденду за 2020 год на уровне 116,4 руб.

Компания прогнозирует восстановление спроса на внутреннем рынке на 3-4% в 2021 году, в связи с оживлением строительной деятельности и восстановлением спроса в нефтегазовой отрасли. Поддержку финансовому результату в 1 кв. 2021 г. окажут также и сохраняющиеся на высоком уровне мировые цены на сталь, на которые я возлагаю большие надежды.

Финансовая отчётность

Пресс-релиз

Презентация

#CHMF

Из-за негативной динамики по выплавке стали, на фоне эффекта высокой базы 3 кв. 2020 года, объёмы продаж стальной продукции снизились в квартальном сравнении с $1,85 до $1,72 млн, что частично было нивелировано ростом цен на стальную продукцию и железную руду. Однако этого оказалось недостаточным для того, чтобы удержать выручку – и в результате она сократилась на 7,0% (кв/кв) до $1,72 млрд. Но здесь нужно понимать, что в 1 кв. 2021 года цены на стальную продукцию уже будут куда выше, со всеми вытекающими отсюда позитивными последствиями.

А вот далее в дело вмешалась себестоимость, исключительно благодаря сокращению которой показатель EBITDA увеличился на 8,2% (кв/кв) до $710 млн. Северсталь – это наглядный пример высокой рыночной конкурентоспособности, благодаря которой рентабельность по EBITDA составила по итогам 4 кв. 2020 года внушительные 41,2%, что остаётся одним из самых высоких в мире значений в стальной отрасли. Поклонников ММК спешу огорчить: магнитогорский комбинат может похвастаться значением этого показателя на уровне всего лишь 25,6%.

Чистый долг Северстали немного прибавил – на 13% до $2,03 млрд, однако долговая нагрузка остаётся под контролем и по соотношению NetDebt/EBITDA оценивается на уровне 0,84х. Думаю, не стоит придавать большого значения, что это является максимальным значением за последние 7 лет – никаких рисков на горизонте не наблюдается, финансовое положение компании представляется весьма стабильным, да и об увеличившейся инвест.программе известно уже давно.

Свободный денежный поток (FCF) за минувшие три месяца снизился с $382 до $212 млн. Несмотря на рост EBITDA, возросшая потребность компании в оборотном капитале перевесила чашу весов в свою сторону. При этом кап.затраты по сравнению с 3 кв. 2020 года даже снизились, по сравнению с предыдущим кварталом, а обновлённые планы по CAPEXам обещают анонсировать уже в марте, на предстоящем Дне инвестора.

Северсталь продолжает радовать акционеров щедрыми дивидендами, однако эта щедрость чётко укладывается в действующую Стратегию компании, согласно которой из дивидендной базы должны исключаться инвестиции, превышающие базовый уровень прошлых лет в размере $800 млн. Берём значение CAPEX за 2020 год ($1,33 млрд), вычитаем из него $0,80 млрд и прибавляем к годовому значению FCF ($0,84 млрд) – и в итоге получаем $1,37 млрд. В пересчёте на одну акции Северстали это означает $1,63, что в грубом приближении соответствует совокупному дивиденду за 2020 год на уровне 116,4 руб.

Компания прогнозирует восстановление спроса на внутреннем рынке на 3-4% в 2021 году, в связи с оживлением строительной деятельности и восстановлением спроса в нефтегазовой отрасли. Поддержку финансовому результату в 1 кв. 2021 г. окажут также и сохраняющиеся на высоком уровне мировые цены на сталь, на которые я возлагаю большие надежды.

Финансовая отчётность

Пресс-релиз

Презентация

#CHMF

{kind=link}

👩🏼⚕️ Вот уже и Ангела Меркель, вслед за своими другими коллегами, прямым текстом заявила вчера, что «Берлин готов продолжить оказывать санкционное давление на Москву из-за ситуации с Алексеем Навальным, но считает своим "дипломатическим долгом" сохранять открытыми каналы связи со своим соседом».

А теперь самое интересное. Она также добавила, что пока продолжит придерживаться своей позиции касательно газопровода Северный поток-2, против которого возражают США и значительное число европейских стран:

«В связи с происходящими в России событиями мы уже говорили, что оставляем за собой право продолжить вводить санкции, особенно в отношении частных лиц. Позиция по Северному потоку-2 пока не претерпела изменений», - сказала канцлер ФРГ, которая является сторонницей строительства трубы из РФ в Германию.

📈 На этих новостях, а также на общем позитивном фоне на фондовых рынках, акции Газпрома по итогам торгов в пятницу радостно прибавили на 1%, а сомневающихся в благополучном окончании строительства «Северного потока-2» остаётся всё меньше. И это прекрасно!

#GAZP

А теперь самое интересное. Она также добавила, что пока продолжит придерживаться своей позиции касательно газопровода Северный поток-2, против которого возражают США и значительное число европейских стран:

«В связи с происходящими в России событиями мы уже говорили, что оставляем за собой право продолжить вводить санкции, особенно в отношении частных лиц. Позиция по Северному потоку-2 пока не претерпела изменений», - сказала канцлер ФРГ, которая является сторонницей строительства трубы из РФ в Германию.

📈 На этих новостях, а также на общем позитивном фоне на фондовых рынках, акции Газпрома по итогам торгов в пятницу радостно прибавили на 1%, а сомневающихся в благополучном окончании строительства «Северного потока-2» остаётся всё меньше. И это прекрасно!

#GAZP

{kind=link}

🛢 В каком году пробурили первую в мире нефтяную скважину?

Final Results

37%

1846

29%

1861

23%

1883

11%

1902

🎤 Управляющий директор «Ренессанс капитал» Максим Орловский дал интервью журналу Financial One, основные тезисы которого я предлагаю вашему вниманию:

🔸 Высокая инфляция в России может заставить ЦБ повысить ключевую ставку. Рост ставок приведёт к распродажам отечественных облигаций.

🔸 Резкий рост доходности 10-летних американских облигаций несет в себе угрозу для развивающихся фондовых рынков, к которым относится российский рынок.

🔸 Формирующиеся на рынках пузыри являются следствием низких ставок в мире.

🔸 Российские банки уверенно прошли пандемию COVID-19.

🔸 НЛМК, Северсталь и ФосАгро в этом году порадуют акционеров щедрыми дивидендами.

🔸 Если сделка ОПЕК+ сохранится, то рубль будет одной из самых интересных валют в мире.

🔸 Высокая инфляция в России может заставить ЦБ повысить ключевую ставку. Рост ставок приведёт к распродажам отечественных облигаций.

🔸 Резкий рост доходности 10-летних американских облигаций несет в себе угрозу для развивающихся фондовых рынков, к которым относится российский рынок.

🔸 Формирующиеся на рынках пузыри являются следствием низких ставок в мире.

🔸 Российские банки уверенно прошли пандемию COVID-19.

🔸 НЛМК, Северсталь и ФосАгро в этом году порадуют акционеров щедрыми дивидендами.

🔸 Если сделка ОПЕК+ сохранится, то рубль будет одной из самых интересных валют в мире.

YouTube

Почему GameStop может довести до game over

Про основные факторы риска для роста рынка, про причины формирования пузырей, а также про обстановку в финансовом и сырьевом секторах рассказал Максим Орловский, управляющий директор «Ренессанс капитал».

https://fomag.ru/news/nemnogie-mogut-zarabatyvat-na…

https://fomag.ru/news/nemnogie-mogut-zarabatyvat-na…

Впечатляющий разгон – 9.4 трлн долл за 11 месяцев с 1 марта 2020 от ведущих семи центральных банков развитых стран. Они твердо и уверенно встали на пути самоуничтожения – условия, при которых обратной дороги уже нет.

Искажения на рынках финансовых активов широкого спектра настолько высоки, а зависимость бюджетной системы от монетизации долга настолько прочна, что остановиться они просто не смогут. И это неплохо, весьма занимательно и необычно. Удивительный эксперимент с известным концом, однако сам процесс движения к этому «итогу» необычен. Ну, хотя бы потому, что аналогов в мировой истории не было.

Текущие объемы эмиссии более, чем в 4 раза выше, чем на пике кризиса 2009 и в любой из периодов агрессивной (по тем временам) накачки системы ликвидностью с 2015 по 2017.

Для понимания того, что такое 10 трлн за год … За 100 лет до 2007 года включительно (это не так уж давно) совокупный баланс семи ЦБ удалось нарастить до объема менее 4 трлн долл. Неплохо, да? За 100 лет до инициализации монетарного бешенства всего 4 трлн, а тут за 1 год уже 10 трлн!

Они выполняют грандиозную и невероятную работу – разрушить всего за 1 год то, что создавалось веками? Это потрясающе! Тотальные искажения и деформации на всех классах и группах активов, безумная экспансия плохих долгов со стороны едва ли не всех институциональных групп. Феноменальный взлёт токсичного мусора типа SPAC, криптовалют и им подобных сомнительных проектов и суррогатов.

Сумасшедшие пузыри и всепоглощающее спекулятивное безумие, свидетельством чего мы недавно стали с WSB. Но если раньше все это не проникало в реальную экономику, было изолировано, то теперь уже проникает прямо (через вертолетные бюджетные субсидия) или косвенно (через избыточную денежную массу). Если раньше рынки капитала были условно зависимы от монетарных программ, то теперь абсолютно. Осталось совсем немного, скоро начнется самое интересное!

Искажения на рынках финансовых активов широкого спектра настолько высоки, а зависимость бюджетной системы от монетизации долга настолько прочна, что остановиться они просто не смогут. И это неплохо, весьма занимательно и необычно. Удивительный эксперимент с известным концом, однако сам процесс движения к этому «итогу» необычен. Ну, хотя бы потому, что аналогов в мировой истории не было.

Текущие объемы эмиссии более, чем в 4 раза выше, чем на пике кризиса 2009 и в любой из периодов агрессивной (по тем временам) накачки системы ликвидностью с 2015 по 2017.

Для понимания того, что такое 10 трлн за год … За 100 лет до 2007 года включительно (это не так уж давно) совокупный баланс семи ЦБ удалось нарастить до объема менее 4 трлн долл. Неплохо, да? За 100 лет до инициализации монетарного бешенства всего 4 трлн, а тут за 1 год уже 10 трлн!

Они выполняют грандиозную и невероятную работу – разрушить всего за 1 год то, что создавалось веками? Это потрясающе! Тотальные искажения и деформации на всех классах и группах активов, безумная экспансия плохих долгов со стороны едва ли не всех институциональных групп. Феноменальный взлёт токсичного мусора типа SPAC, криптовалют и им подобных сомнительных проектов и суррогатов.

Сумасшедшие пузыри и всепоглощающее спекулятивное безумие, свидетельством чего мы недавно стали с WSB. Но если раньше все это не проникало в реальную экономику, было изолировано, то теперь уже проникает прямо (через вертолетные бюджетные субсидия) или косвенно (через избыточную денежную массу). Если раньше рынки капитала были условно зависимы от монетарных программ, то теперь абсолютно. Осталось совсем немного, скоро начнется самое интересное!

{kind=link}

🛢 Мировая нефтедобыча активно смещается в сторону "трудноизвлекаемых" углеводородов. А где в мире сосредоточены основные запасы этой нетрадиционной нефти?

Final Results

27%

В США - всем известно про сланцевую революцию

8%

В ОАЭ - это один из признанных лидеров мирового нефтяного рынка

57%

В России - площадь большая, статистически и вероятность выше

8%

В Китае - это вторая экономика мира и одна из крупнейших ресурсных баз

Очень интересная статья с красивой инфографикой от ТАСС под названием "Нефть в основе всего".

Особенно полезно будет тем, кто уже сейчас ставит крест на жидких углеводородах и считает, что ВИЭ спасёт мир в одиночку. Как бы не так!

#нефть

Особенно полезно будет тем, кто уже сейчас ставит крест на жидких углеводородах и считает, что ВИЭ спасёт мир в одиночку. Как бы не так!

#нефть

spec.tass.ru

Что такое ачимовка?

В базовом сценарии развития энергетики от Международного энергетического агентства доля ВИЭ к 2040 году увеличится на 5%. При этом доля нефти снизится незначительно и по-прежнему будет составлять 1/3

🇯🇵 А тем временем японский рынок акций обновил свой 30-летний максимум, достигнув по индексу Nikkei самого высокого уровня с августа 1990 года.

Надежды на новый пакет стимулирующих мер в размере $1,9 трлн и массовое вакцинирование человечества подогревают в том числе и японский фондовый рынок, а инвесторы в этой стране после многолетней спячки вновь воспряли духом.

#NIKKEI

Надежды на новый пакет стимулирующих мер в размере $1,9 трлн и массовое вакцинирование человечества подогревают в том числе и японский фондовый рынок, а инвесторы в этой стране после многолетней спячки вновь воспряли духом.

#NIKKEI

{kind=link}

⚒ ММК опубликовал ежемесячный обзор рынка стали, основные тезисы которого я предлагаю вашему вниманию:

✔️ В январе цены на железную руду на отечественном рынке выросли на 15%, в Китае рост составил 19%.

✔️ После Китайского нового года (12 февраля) возможен рост цен на железную руду и металлопрокат в Азии на фоне ожиданий сильного экономического роста в Поднебесной.

✔️ На рынке коксующегося угля за пределами Китая ситуация стабильная - большинство контрактов заключается по цене $105 за тонну.

✔️ В Поднебесной стоимость коксующегося угля дороже более чем на $100, что является уникальной ситуацией для рынка, вызванной торговым конфликтом между Пекином и Сиднеем. Руководство КНР может снять запрет на закупки австралийского угля после 12 февраля.

✔️ На российском рынке цены на коксующийся уголь в январе выросли в среднем на 6,5%. В феврале-марте ожидается дальнейший рост цен, поскольку загрузка металлургических мощностей в России будет близка к 100%.

👉 P.S. ММК ожидает в первом квартале роста цен на металлопрокат и металлургическое сырьё. На этом фоне интересными для инвестиций выглядят вертикально-интегрированные компании в лице НЛМК и Северстали, а удорожание коксующегося угля окажет поддержку бумагам Распадской.

#CHMF #NLMK #MAGN #RASP #сталь

✔️ В январе цены на железную руду на отечественном рынке выросли на 15%, в Китае рост составил 19%.

✔️ После Китайского нового года (12 февраля) возможен рост цен на железную руду и металлопрокат в Азии на фоне ожиданий сильного экономического роста в Поднебесной.

✔️ На рынке коксующегося угля за пределами Китая ситуация стабильная - большинство контрактов заключается по цене $105 за тонну.

✔️ В Поднебесной стоимость коксующегося угля дороже более чем на $100, что является уникальной ситуацией для рынка, вызванной торговым конфликтом между Пекином и Сиднеем. Руководство КНР может снять запрет на закупки австралийского угля после 12 февраля.

✔️ На российском рынке цены на коксующийся уголь в январе выросли в среднем на 6,5%. В феврале-марте ожидается дальнейший рост цен, поскольку загрузка металлургических мощностей в России будет близка к 100%.

👉 P.S. ММК ожидает в первом квартале роста цен на металлопрокат и металлургическое сырьё. На этом фоне интересными для инвестиций выглядят вертикально-интегрированные компании в лице НЛМК и Северстали, а удорожание коксующегося угля окажет поддержку бумагам Распадской.

#CHMF #NLMK #MAGN #RASP #сталь

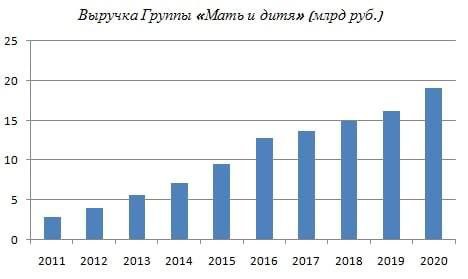

Группа «Мать и дитя» представила свои операционные результаты за 2020 год.

💰Выручка увеличилась на 18% (г/г) до 19,33 млрд рублей, благодаря росту койко-дней в сегментах онкология, терапия и травматология.

🔸 Количество родов выросло на 4% (г/г) до 7,7 тыс., что радует, поскольку в целом по стране рождаемость сократилась на 4,4%. Таким образом, можно сделать вывод о том, что клиентам нравится уровень обслуживания в клиниках компании.

🔸 Общее количество циклов ЭКО снизилось на 15% (г/г) до 15,2 тыс., что вызвано временным запретом на проведение данных процедур в ряде регионов на фоне пандемии COVID-19.

🔸 Пандемия коронавирусной инфекции вызвала сокращение амбулаторных посещений на 8% (г/г) до 1,61 млн.

👨⚕️ «Мы продолжили стратегический курс на диверсификацию медицинских услуг, существенно укрепив свои позиции прежде всего в сфере онкологии, хирургии и лечения инфекционных заболеваний. Благодаря этому, наша компания имеет прочные основы для дальнейшего роста», - прокомментировал операционные результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

📉 Чистый долг сократился на 17% до 2,94 млрд рублей, что радует.

👉 P.S. Компания демонстрирует стабильный рост бизнеса на протяжении многих лет и ее депозитарные расписки могут быть интересны для покупок при ценнике ниже 500 рублей.

#MDMG

💰Выручка увеличилась на 18% (г/г) до 19,33 млрд рублей, благодаря росту койко-дней в сегментах онкология, терапия и травматология.

🔸 Количество родов выросло на 4% (г/г) до 7,7 тыс., что радует, поскольку в целом по стране рождаемость сократилась на 4,4%. Таким образом, можно сделать вывод о том, что клиентам нравится уровень обслуживания в клиниках компании.

🔸 Общее количество циклов ЭКО снизилось на 15% (г/г) до 15,2 тыс., что вызвано временным запретом на проведение данных процедур в ряде регионов на фоне пандемии COVID-19.

🔸 Пандемия коронавирусной инфекции вызвала сокращение амбулаторных посещений на 8% (г/г) до 1,61 млн.

👨⚕️ «Мы продолжили стратегический курс на диверсификацию медицинских услуг, существенно укрепив свои позиции прежде всего в сфере онкологии, хирургии и лечения инфекционных заболеваний. Благодаря этому, наша компания имеет прочные основы для дальнейшего роста», - прокомментировал операционные результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

📉 Чистый долг сократился на 17% до 2,94 млрд рублей, что радует.

👉 P.S. Компания демонстрирует стабильный рост бизнеса на протяжении многих лет и ее депозитарные расписки могут быть интересны для покупок при ценнике ниже 500 рублей.

#MDMG

{kind=link}

📃 В январе 2021 года у «Детского мира» появились новые крупные акционеры — топ-менеджеры золотодобывающей компании «Полюс» сына Сулеймана Керимова.

Forbes в опубликованной вчера статье попытался разобраться, не переплатили ли менеджеры «Полюса», решившие приобрести акции «Детского мира» на 50% дороже рынка при активной поддержке со стороны фонда Altus Capital в декабре 2020 года, а также взвесили перспективы динамики акций ритейлера в перспективе ближайших лет.

#DSKY

Forbes в опубликованной вчера статье попытался разобраться, не переплатили ли менеджеры «Полюса», решившие приобрести акции «Детского мира» на 50% дороже рынка при активной поддержке со стороны фонда Altus Capital в декабре 2020 года, а также взвесили перспективы динамики акций ритейлера в перспективе ближайших лет.

#DSKY

Forbes.ru

Загадка «Детского мира»: почему инвесторы боролись за акции ретейлера

В январе 2021 года у «Детского мира» появились новые крупные акционеры — топ-менеджеры золотодобывающей компании «Полюс» сына Сулеймана Керимова. Они заплатили за свои пакеты на 30% больше рыночной цены. Чем привлекателен этот актив?

📖 Вчера консалтинговая компания Bain & Company и антверпенский Всемирный центр алмазной промышленности (AWDC) опубликовали очередной доклад «The Global Diamond Industry», который в этот раз посвящён ситуации в 2020 году и прогнозу на 2021 год.

Тезисно о главном:

💎 Из-за ситуации, связанной с COVID-19, в 2020 году продажи ювелирных изделий с бриллиантами сократились на 15%. Основное снижение пришлось на первый и второй кварталы минувшего года.

💎 Онлайн-сегмент несколько поддержал рынок, а ряд потребителей, не сумев воспользоваться возможностью отправиться в путешествия, решили потратить свои средства на покупку драгоценностей.

💎 В 4 кв. 2020 года спрос практически восстановился, а кульминацией этого стал сезон праздничных распродаж. Продажи ювелирных изделий в США и Китае за этот период выросли на 5-10% и 15-20% соответственно по сравнению с 4 кв. 2019 года!

💎 Рынок необработанных алмазов продолжил тенденцию снижения, наметившуюся ранее, а их производство в 2020 году сократилось до 111 млн карат. После пика, достигнутого в 2017 году, это уже третье годовое сокращение кряду. Причём самое значительное сокращение производства отмечено в Канаде, России, Австралии и Ботсване.

💎 Впрочем, восстановление на мировом рынке алмазов и бриллиантов может начаться уже в 2021 году. Многие производители объявили о росте продаж и цен на необработанные алмазы на 5–8% за один только январь. По мнению аналитиков, раньше других восстановится китайский рынок алмазов и бриллиантов, уже в начале 2021 года. Рынок развитых стран достигнет допандемического уровня в 2022–2023 гг., развивающихся — примерно на год позднее.

#ALRS

Тезисно о главном:

💎 Из-за ситуации, связанной с COVID-19, в 2020 году продажи ювелирных изделий с бриллиантами сократились на 15%. Основное снижение пришлось на первый и второй кварталы минувшего года.

💎 Онлайн-сегмент несколько поддержал рынок, а ряд потребителей, не сумев воспользоваться возможностью отправиться в путешествия, решили потратить свои средства на покупку драгоценностей.

💎 В 4 кв. 2020 года спрос практически восстановился, а кульминацией этого стал сезон праздничных распродаж. Продажи ювелирных изделий в США и Китае за этот период выросли на 5-10% и 15-20% соответственно по сравнению с 4 кв. 2019 года!

💎 Рынок необработанных алмазов продолжил тенденцию снижения, наметившуюся ранее, а их производство в 2020 году сократилось до 111 млн карат. После пика, достигнутого в 2017 году, это уже третье годовое сокращение кряду. Причём самое значительное сокращение производства отмечено в Канаде, России, Австралии и Ботсване.

💎 Впрочем, восстановление на мировом рынке алмазов и бриллиантов может начаться уже в 2021 году. Многие производители объявили о росте продаж и цен на необработанные алмазы на 5–8% за один только январь. По мнению аналитиков, раньше других восстановится китайский рынок алмазов и бриллиантов, уже в начале 2021 года. Рынок развитых стран достигнет допандемического уровня в 2022–2023 гг., развивающихся — примерно на год позднее.

#ALRS

{kind=link}

🛒 Группа «М.Видео-Эльдорадо» представила свои операционные результаты за 2020 год.

📈 Выручка увеличилась на 15,4% (г/г) до 504,8 млрд рублей. Темп роста продаж оказался максимальным среди крупнейших отечественных публичных ритейлеров, что радует.

💻 Онлайн-продажи удвоились и составили чуть более 300 млрд рублей. Установки пользовательских мобильных приложений М.Видео и Эльдорадо увеличились на 450% (г/г) до 7,8 млн.

🏪 Группа расширила сеть на 36 новых магазинов до 1074. Темп прироста открытия новых торговых площадей сократился практически в три раза, что вызвано пандемией COVID-19.

👨💼 «По итогам года и четвёртого квартала мы показали очень сильный рост. В прошлом году компания смогла не только отлично адаптироваться к структурным изменениям рынка, но и ускорить процесс глубокой цифровой трансформации», - прокомментировал операционные результаты генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

📊 По итогам января 2021 года рост выручки составил 20% (г/г). Сохранение двузначного темпа роста продаж увеличивает инвестиционную привлекательность бизнеса.

💰 Сегодня компания анонсировала новую дивидендную политику, согласно которой планирует направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО при долговой нагрузке Net Debt/EBITDA менее 2х. Выплаты будут осуществляться дважды в год.

👨💼 «Мы предполагаем, что компания будет устойчиво генерировать значительный денежный поток, что позволит нам направлять существенные ресурсы на инвестиции в дальнейший рост, при этом разделяя наш успех с инвесторами», - поведал председатель Совета директоров Группы «М.Видео-Эльдорадо» Саид Гуцериев.

👉 P.S. Компания сейчас торгуется с мультипликатором P/S 0,29х, при среднем значении для отечественного ритейла 0,24х. Бумаги могут быть интересны для покупок при ценнике ниже 700 руб.

#MVID

📈 Выручка увеличилась на 15,4% (г/г) до 504,8 млрд рублей. Темп роста продаж оказался максимальным среди крупнейших отечественных публичных ритейлеров, что радует.

💻 Онлайн-продажи удвоились и составили чуть более 300 млрд рублей. Установки пользовательских мобильных приложений М.Видео и Эльдорадо увеличились на 450% (г/г) до 7,8 млн.

🏪 Группа расширила сеть на 36 новых магазинов до 1074. Темп прироста открытия новых торговых площадей сократился практически в три раза, что вызвано пандемией COVID-19.

👨💼 «По итогам года и четвёртого квартала мы показали очень сильный рост. В прошлом году компания смогла не только отлично адаптироваться к структурным изменениям рынка, но и ускорить процесс глубокой цифровой трансформации», - прокомментировал операционные результаты генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

📊 По итогам января 2021 года рост выручки составил 20% (г/г). Сохранение двузначного темпа роста продаж увеличивает инвестиционную привлекательность бизнеса.

💰 Сегодня компания анонсировала новую дивидендную политику, согласно которой планирует направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО при долговой нагрузке Net Debt/EBITDA менее 2х. Выплаты будут осуществляться дважды в год.

👨💼 «Мы предполагаем, что компания будет устойчиво генерировать значительный денежный поток, что позволит нам направлять существенные ресурсы на инвестиции в дальнейший рост, при этом разделяя наш успех с инвесторами», - поведал председатель Совета директоров Группы «М.Видео-Эльдорадо» Саид Гуцериев.

👉 P.S. Компания сейчас торгуется с мультипликатором P/S 0,29х, при среднем значении для отечественного ритейла 0,24х. Бумаги могут быть интересны для покупок при ценнике ниже 700 руб.

#MVID

{kind=link}

👍 Теперь всё сходится!

1️⃣ "Строительство участка газопровода Северный поток-2 в Дании планируется завершить в апреле 2021 года", - сообщило во вторник агентство РИА Новости со ссылкой на топ-менеджера Газпрома.

2️⃣ Морское управление Дании накануне также сообщило, что завершение строительства двух ниток газопровода в датских водах планируется до конца апреля.

#GAZP

1️⃣ "Строительство участка газопровода Северный поток-2 в Дании планируется завершить в апреле 2021 года", - сообщило во вторник агентство РИА Новости со ссылкой на топ-менеджера Газпрома.

2️⃣ Морское управление Дании накануне также сообщило, что завершение строительства двух ниток газопровода в датских водах планируется до конца апреля.

#GAZP

{kind=link}

🚗 Крупнейший российский автодилер «Рольф» начал подготовку к возможному выходу на IPO.

🎤 О планах размещения акций на бирже в интервью «Коммерсантъ» поведала гендиректор компании Светлана Виноградова.

📃 Предлагаю вашему вниманию основные тезисы интервью:

✔️ Продажа нового автомобиля ничего не приносит. Сделка становится прибыльной от продажи дополнительных услуг — дополнительного оборудования, аксессуаров, кредитования и страхования.

✔️ Сбережения населения растут, что позволяет рассчитывать на рост продаж автомобилей в будущем.

✔️ Компания планирует нарастить продажи автомобилей с пробегом, что позволит увеличить маржинальность бизнеса. Доля на рынке поддержанных авто в Москве и Санкт-Петербурге составляет 8%.

✔️ Доходность любого дилера в Москве выше, чем в Санкт-Петербурге, и в несколько раз выше, чем в регионах.

✔️ Долговая нагрузка по мультипликатору Net Debt/EBITDA за год сократилась с 2,39х до 1,04 х.

✔️ Сейчас начата подготовительная работа для выхода компании на IPO.

👉 P.S. Совет директоров Группы «Рольф» еще в 2019 году объявлял о планах провести IPO. Тогда фондовый рынок демонстрировать хороший рост, и компания могла провести успешное размещение акций на бирже, однако пандемия COVID-19 внесла коррективы в эти планы.

📈 Сейчас рынок вновь находится в фазе роста, переписывает исторические максимумы и автодилер вновь собрался на IPO.

💰 Компания демонстрирует стабильный рост выручки: за период с 2011 по 2019 г.г. продажи увеличились с 10,38 до 162,3 млрд рублей - среднегодовый темп роста выручки составил 41%.

📊 За последние восемь лет средняя рентабельность по чистой прибыли составила 2,2%, что является хорошим показателем для автодилеров.

❓В этом году о своих планах провести IPO заявили Fix Price, Segezha Group и Рольф. Акции какой компании из этого списка вам было бы интересно купить?

🎤 О планах размещения акций на бирже в интервью «Коммерсантъ» поведала гендиректор компании Светлана Виноградова.

📃 Предлагаю вашему вниманию основные тезисы интервью:

✔️ Продажа нового автомобиля ничего не приносит. Сделка становится прибыльной от продажи дополнительных услуг — дополнительного оборудования, аксессуаров, кредитования и страхования.

✔️ Сбережения населения растут, что позволяет рассчитывать на рост продаж автомобилей в будущем.

✔️ Компания планирует нарастить продажи автомобилей с пробегом, что позволит увеличить маржинальность бизнеса. Доля на рынке поддержанных авто в Москве и Санкт-Петербурге составляет 8%.

✔️ Доходность любого дилера в Москве выше, чем в Санкт-Петербурге, и в несколько раз выше, чем в регионах.

✔️ Долговая нагрузка по мультипликатору Net Debt/EBITDA за год сократилась с 2,39х до 1,04 х.

✔️ Сейчас начата подготовительная работа для выхода компании на IPO.

👉 P.S. Совет директоров Группы «Рольф» еще в 2019 году объявлял о планах провести IPO. Тогда фондовый рынок демонстрировать хороший рост, и компания могла провести успешное размещение акций на бирже, однако пандемия COVID-19 внесла коррективы в эти планы.

📈 Сейчас рынок вновь находится в фазе роста, переписывает исторические максимумы и автодилер вновь собрался на IPO.

💰 Компания демонстрирует стабильный рост выручки: за период с 2011 по 2019 г.г. продажи увеличились с 10,38 до 162,3 млрд рублей - среднегодовый темп роста выручки составил 41%.

📊 За последние восемь лет средняя рентабельность по чистой прибыли составила 2,2%, что является хорошим показателем для автодилеров.

❓В этом году о своих планах провести IPO заявили Fix Price, Segezha Group и Рольф. Акции какой компании из этого списка вам было бы интересно купить?

{kind=link}

🛒 Группа «М.Видео-Эльдорадо» представила новую стратегию развития, основные тезисы которого я предлагаю вашему вниманию:

🔸 В 2025 году выручка может составить 1 трлн рублей, что предполагает ежегодный темп роста 14,6%.

🔸 В течение трех лет планируется открыть до 500 магазинов. Компания планирует расширить географию присутствия на 100 городов.

🔸 Рентабельность по EBITDA будет находиться в диапазоне 5-7%. Капитальные затраты будут менее 2% выручки.

🔸 Долговая нагрузка по мультипликатору Net Debt/EBITDA должна составить менее 2х, что позволит направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО.

🔸 Менеджмент поддерживает идею увеличения Free float, который сейчас составляет 10,4%. Итоговое решение за Группой «Сафмар».

👉 Складывается впечатление, что компания нацелена на сохранение двузначного темпа роста выручки, что радует. Поэтому всем желающим стать акционером М.Видео-Эльдорадо осталось дождаться привлекательных ценников по бумагам, и действовать (если такой шанс будет): интересные уровни для покупок находятся ниже 700 руб.

У меня после истории с КТК сложилось определённое недоверие к мажоритариям в лице Гуцериевых, поэтому я поучаствовать в этой истории не спешу. Но если у вас другое мнение на сей счёт и нет таких предрассудков, как у меня - дерзайте!

#MVID

🔸 В 2025 году выручка может составить 1 трлн рублей, что предполагает ежегодный темп роста 14,6%.

🔸 В течение трех лет планируется открыть до 500 магазинов. Компания планирует расширить географию присутствия на 100 городов.

🔸 Рентабельность по EBITDA будет находиться в диапазоне 5-7%. Капитальные затраты будут менее 2% выручки.

🔸 Долговая нагрузка по мультипликатору Net Debt/EBITDA должна составить менее 2х, что позволит направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО.

🔸 Менеджмент поддерживает идею увеличения Free float, который сейчас составляет 10,4%. Итоговое решение за Группой «Сафмар».

👉 Складывается впечатление, что компания нацелена на сохранение двузначного темпа роста выручки, что радует. Поэтому всем желающим стать акционером М.Видео-Эльдорадо осталось дождаться привлекательных ценников по бумагам, и действовать (если такой шанс будет): интересные уровни для покупок находятся ниже 700 руб.

У меня после истории с КТК сложилось определённое недоверие к мажоритариям в лице Гуцериевых, поэтому я поучаствовать в этой истории не спешу. Но если у вас другое мнение на сей счёт и нет таких предрассудков, как у меня - дерзайте!

#MVID

{kind=link}

💵 💎 АЛРОСА представила сегодня результаты своих январских продаж, сообщив об их увеличении на 6% (г/г) до $430 млн, и о 18%-м снижении, если вести сравнение с декабрём минувшего года.

Правда, здесь будет уместно вспомнить об эффекте высокой базы в декабре, на который пришлись разовые факторы, в числе которых - реализация уникального бриллианта.

👨🏻⚕️ "Результаты продаж за январь отражают улучшение спроса на ювелирную продукцию на основных рынках сбыта - в Китае и США. Дополнительную поддержку спрос на алмазное сырье получил благодаря отсутствию избыточных запасов в сегменте огранки. Это, в свою очередь, отчасти обусловлено тем, что огранщики имеют возможность делать закупки только под свои реальные потребности", - сказал зам.ген.директора АЛРОСА Евгений Агуреев, слова которого приведены в пресс-релизе.

👉 Относительно алмазной отрасли в целом и компании АЛРОСА в частности, я продолжаю сохранять долгосрочный оптимизм, делая ставку на неминуемое снижение мирового предложения, а также весьма позитивные прогнозы на ближайшие годы по рынку бриллиантов и алмазов.

#ALRS

Правда, здесь будет уместно вспомнить об эффекте высокой базы в декабре, на который пришлись разовые факторы, в числе которых - реализация уникального бриллианта.

👨🏻⚕️ "Результаты продаж за январь отражают улучшение спроса на ювелирную продукцию на основных рынках сбыта - в Китае и США. Дополнительную поддержку спрос на алмазное сырье получил благодаря отсутствию избыточных запасов в сегменте огранки. Это, в свою очередь, отчасти обусловлено тем, что огранщики имеют возможность делать закупки только под свои реальные потребности", - сказал зам.ген.директора АЛРОСА Евгений Агуреев, слова которого приведены в пресс-релизе.

👉 Относительно алмазной отрасли в целом и компании АЛРОСА в частности, я продолжаю сохранять долгосрочный оптимизм, делая ставку на неминуемое снижение мирового предложения, а также весьма позитивные прогнозы на ближайшие годы по рынку бриллиантов и алмазов.

#ALRS

{kind=link}