🤔 Ещё в воскресенье вечером, когда я традиционно готовился к предстоящей торговой неделе, в нашем премиум-канале я отмечал <цитирую>, что «продолжаю сохранять осторожность по отношению к российскому фондовому рынку и продлеваю свою паузу в отношении покупок (включая акции и облигации)».

После воскресного доклада Председателя СК Александра Бастрыкина, когда официальные российские власти возложили ответственность за теракт на Крымском мосту на украинские спецслужбы, стало понятно, что неделька обещает быть «весёлой», и на запланированном в понедельник совещании с постоянными членами Совета Безопасности РФ вполне можно ожидать громких заявлений от Владимира Путина.

Но вместо этого уже в понедельник утром мы стали получать новости о массированных ракетных ударах по разным регионам Украины. Разумеется, российский рынок акций, и без того находящийся в замешательстве в течение последних недель, сначала крайне негативно отреагировал на все эти события, а индекс Мосбиржи, получив дополнительное давление в виде состоявшейся жирной дивидендной отсечки Газпрома, в моменте снижался до 1775 пунктов! Однако затем последовал мощнейший выкуп (причём ещё в первой половине дня), и к концу вчерашней торговой сессии индекс Мосбиржи (#MICEX) попытался закрепиться выше 1900 пунктов!

⚖️ Как известно, фондовый рынок – это механизм передачи денег от нетерпеливых к терпеливым, и большинство инвесторов именно теряют, а не зарабатывают, в том числе из-за сильного желания за короткий срок «показать иксы». Вместо того, чтобы планомерно и регулярно инвестировать, покупая недооценённые бумаги, да ещё и в дни распродаж, которые на рынке периодически случаются (и вчерашний день - не исключение из правил).

👉 Моя текущая осторожность по отношению к российскому рынку обусловлена лишь тем, что я допускаю ещё более низкие ценники для долгосрочной покупки акций и облигаций, а потому не вижу большого смысла в этой спешке здесь и сейчас. Но если бы я сидел в кэше, а не в бумагах, то обязательно бы вчера поучаствовал в этих распродажах, можете не сомневаться!

По текущим ценникам можно перечислить много перспективных инвестиционных кейсов на нашем рынке, вот лишь некоторые из очевидных, которые сразу же приходят мне на ум:

🔸 Сбер (#SBER) – банк №1 в нашей стране, ставка на восстановление фин.показателей и возвращение дивидендов.

🔸 НОВАТЭК (#NVTK) – положительная конъюнктура на газовом рынке, дивидендная история, очень низкая себестоимость (в том числе из-за выгодного географического положения).

🔸 Роснефть (#ROSN), Газпромнефть (#SIBN), Татнефть (#TATN), ЛУКОЙЛ (#LKOH) – тут выбирайте кому что нравится, но российские нефтедобывающие компании после глубокой коррекции котировок уже становятся очень аппетитными для долгосрочных покупок. В том числе на фоне ожидаемого возвращения мировых цен на нефть в область трёхзначных значений (или у вас ещё в этом есть сомнения, после состоявшегося на прошлой неделе заседания ОПЕК?).

🔸 АЛРОСА (#ALRS) и ГМК Норильский Никель (#GMKN) – компании уникальные в своих отраслях и занимают весомое место на мировой арене. Самые суровые санкции против них маловероятны (и прошлая неделя для АЛРОСА – яркий пример, когда российскую компанию исключили из восьмого антироссийского пакета санкций ЕС), а более щадящие варианты наши эмитенты научатся (или уже научились) обходить.

🔸 Полюс (#PLZL) – компания с самой низкой себестоимостью добычи золота в своей отрасли. Как там говорилось в одной популярной ТВ-рекламе, не только в мире, но и в России!

Уже третий подобный пост кряду за последний месяц я буду вынужден закончить фразой, которая возможно вам уже надоела, но она такая удачная в текущей фазе российского фондового рынка, что я не могу избежать соблазна и повторить её вновь:

"Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы".

С уважением, дядя Юра.

©Инвестируй или проиграешь!

После воскресного доклада Председателя СК Александра Бастрыкина, когда официальные российские власти возложили ответственность за теракт на Крымском мосту на украинские спецслужбы, стало понятно, что неделька обещает быть «весёлой», и на запланированном в понедельник совещании с постоянными членами Совета Безопасности РФ вполне можно ожидать громких заявлений от Владимира Путина.

Но вместо этого уже в понедельник утром мы стали получать новости о массированных ракетных ударах по разным регионам Украины. Разумеется, российский рынок акций, и без того находящийся в замешательстве в течение последних недель, сначала крайне негативно отреагировал на все эти события, а индекс Мосбиржи, получив дополнительное давление в виде состоявшейся жирной дивидендной отсечки Газпрома, в моменте снижался до 1775 пунктов! Однако затем последовал мощнейший выкуп (причём ещё в первой половине дня), и к концу вчерашней торговой сессии индекс Мосбиржи (#MICEX) попытался закрепиться выше 1900 пунктов!

⚖️ Как известно, фондовый рынок – это механизм передачи денег от нетерпеливых к терпеливым, и большинство инвесторов именно теряют, а не зарабатывают, в том числе из-за сильного желания за короткий срок «показать иксы». Вместо того, чтобы планомерно и регулярно инвестировать, покупая недооценённые бумаги, да ещё и в дни распродаж, которые на рынке периодически случаются (и вчерашний день - не исключение из правил).

👉 Моя текущая осторожность по отношению к российскому рынку обусловлена лишь тем, что я допускаю ещё более низкие ценники для долгосрочной покупки акций и облигаций, а потому не вижу большого смысла в этой спешке здесь и сейчас. Но если бы я сидел в кэше, а не в бумагах, то обязательно бы вчера поучаствовал в этих распродажах, можете не сомневаться!

По текущим ценникам можно перечислить много перспективных инвестиционных кейсов на нашем рынке, вот лишь некоторые из очевидных, которые сразу же приходят мне на ум:

🔸 Сбер (#SBER) – банк №1 в нашей стране, ставка на восстановление фин.показателей и возвращение дивидендов.

🔸 НОВАТЭК (#NVTK) – положительная конъюнктура на газовом рынке, дивидендная история, очень низкая себестоимость (в том числе из-за выгодного географического положения).

🔸 Роснефть (#ROSN), Газпромнефть (#SIBN), Татнефть (#TATN), ЛУКОЙЛ (#LKOH) – тут выбирайте кому что нравится, но российские нефтедобывающие компании после глубокой коррекции котировок уже становятся очень аппетитными для долгосрочных покупок. В том числе на фоне ожидаемого возвращения мировых цен на нефть в область трёхзначных значений (или у вас ещё в этом есть сомнения, после состоявшегося на прошлой неделе заседания ОПЕК?).

🔸 АЛРОСА (#ALRS) и ГМК Норильский Никель (#GMKN) – компании уникальные в своих отраслях и занимают весомое место на мировой арене. Самые суровые санкции против них маловероятны (и прошлая неделя для АЛРОСА – яркий пример, когда российскую компанию исключили из восьмого антироссийского пакета санкций ЕС), а более щадящие варианты наши эмитенты научатся (или уже научились) обходить.

🔸 Полюс (#PLZL) – компания с самой низкой себестоимостью добычи золота в своей отрасли. Как там говорилось в одной популярной ТВ-рекламе, не только в мире, но и в России!

Уже третий подобный пост кряду за последний месяц я буду вынужден закончить фразой, которая возможно вам уже надоела, но она такая удачная в текущей фазе российского фондового рынка, что я не могу избежать соблазна и повторить её вновь:

"Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы".

С уважением, дядя Юра.

©Инвестируй или проиграешь!

{kind=link}

🏛 Ослабление рубля не за горами.

📉 Центробанк России опубликовал свежие данные по платёжному балансу – профицит в 3 кв. 2022 года сократился на 32,3% (кв/кв) до $51,9 млрд.

Снижение показателя вызвано как сокращением экспортных доходов, так и одновременным ростом импорта. Экономика постепенно перестраивается на новый формат, бизнес выстраивает новые логистические цепочки, что приводит к увеличению импорта.

Сокращение профицита будет способствовать ослаблению рубля по отношению к основным конкурентам – американскому доллару, евро и китайскому юаню.

Как вы помните, в первом полугодии наблюдался рекордный профицит платежного баланса, что привело тогда к чрезмерному укреплению рубля. Сейчас же будет наблюдаться обратный процесс, и ЦБ РФ об этом неоднократно предупреждал, начиная с августа месяца.

❗️При этом не стоит сильно рассчитывать, что рубль будет быстро слабеть по отношению к другим валютам. Профицит платёжного баланса хоть и снижается, но всё ещё находится на высоком уровне, а потому на быструю девальвацию рубля рассчитывать не стоит.

👉 Ослабление рубля в первую очередь выгодно для экспортёров и негативно для компаний, ориентированных на внутренний рынок.

При этом не все экспортёры могут пользоваться высоким спросом у инвесторов. К примеру, сильного роста в акциях сталеваров мы можем и не увидеть, на фоне сокращения экспорта, снижения мировых цен на нефть, а также демпинга со стороны казахстанских металлургов.

В то время как весьма благоприятная конъюнктура сейчас складывается в нефтегазовом секторе. Росстат в 3 кв. 2022 года фиксирует увеличение производства нефти и нефтепродуктов, а также сжиженного природного газа (СПГ). На этом фоне ослабление рубля окажет благоприятное влияние на бумаги Роснефти (#ROSN), Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и НОВАТЭКа (#NVTK).

АЛРОСА (#ALRS), которая смогла избежать санкций Евросоюза, и у которой себестоимость производства практически на 100% выражена в рублях, также получит дополнительный импульс для роста своих финансовых показателей от ослабления национальной валюты.

Сильное влияние курса рубля на себестоимость производства исторически наблюдается также у РУСАЛа (#RUAL), но здесь есть дополнительные риски в виде возможных санкций со стороны Лондонской биржи металлов (LME).

© Инвестируй или проиграешь

📉 Центробанк России опубликовал свежие данные по платёжному балансу – профицит в 3 кв. 2022 года сократился на 32,3% (кв/кв) до $51,9 млрд.

Снижение показателя вызвано как сокращением экспортных доходов, так и одновременным ростом импорта. Экономика постепенно перестраивается на новый формат, бизнес выстраивает новые логистические цепочки, что приводит к увеличению импорта.

Сокращение профицита будет способствовать ослаблению рубля по отношению к основным конкурентам – американскому доллару, евро и китайскому юаню.

Как вы помните, в первом полугодии наблюдался рекордный профицит платежного баланса, что привело тогда к чрезмерному укреплению рубля. Сейчас же будет наблюдаться обратный процесс, и ЦБ РФ об этом неоднократно предупреждал, начиная с августа месяца.

❗️При этом не стоит сильно рассчитывать, что рубль будет быстро слабеть по отношению к другим валютам. Профицит платёжного баланса хоть и снижается, но всё ещё находится на высоком уровне, а потому на быструю девальвацию рубля рассчитывать не стоит.

👉 Ослабление рубля в первую очередь выгодно для экспортёров и негативно для компаний, ориентированных на внутренний рынок.

При этом не все экспортёры могут пользоваться высоким спросом у инвесторов. К примеру, сильного роста в акциях сталеваров мы можем и не увидеть, на фоне сокращения экспорта, снижения мировых цен на нефть, а также демпинга со стороны казахстанских металлургов.

В то время как весьма благоприятная конъюнктура сейчас складывается в нефтегазовом секторе. Росстат в 3 кв. 2022 года фиксирует увеличение производства нефти и нефтепродуктов, а также сжиженного природного газа (СПГ). На этом фоне ослабление рубля окажет благоприятное влияние на бумаги Роснефти (#ROSN), Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и НОВАТЭКа (#NVTK).

АЛРОСА (#ALRS), которая смогла избежать санкций Евросоюза, и у которой себестоимость производства практически на 100% выражена в рублях, также получит дополнительный импульс для роста своих финансовых показателей от ослабления национальной валюты.

Сильное влияние курса рубля на себестоимость производства исторически наблюдается также у РУСАЛа (#RUAL), но здесь есть дополнительные риски в виде возможных санкций со стороны Лондонской биржи металлов (LME).

© Инвестируй или проиграешь

{kind=link}

🛢Нас ожидает ралли на нефтяном рынке?!

🇮🇷 В последние дни поступает много новостей, что Запад готов сворачивать переговоры с Ираном по «ядерной сделке».

Сначала США и Франция заявили о возможности прекращения переговоров с Ираном, поскольку Тегеран продолжает свои ядерные опыты. Затем уже Евросоюз ввёл санкции против Ирана за подавление протестов в стране и сообщил о готовности увеличить санкционный пакет, если подтвердится причастность исламской республики к поставкам беспилотников в Россию. А он практически наверняка подтвердится, а потому уже в ближайшие дни Тегеран может получить новую порцию санкций.

📣 Для тех, кто не в курсе, Запад рассматривал иранскую #нефть в качестве альтернативы российской Urals, поскольку по своим химическим свойствам эти два сорта нефти примерно одинаковые и хорошо подходят для производства дизельного топлива, с котором у Евросоюза в этом году возникли большие проблемы (по понятным причинам).

Но сейчас финансовые СМИ твердят в один голос о том, что иранская ядерная сделка провалилась, а значит дополнительный объём нефти не поступит на рынок.

🇺🇸 А тем временем США продолжают расходовать свой стратегический резерв, который достиг уже отметки в 405,1 млн баррелей, опустившись на минимумы с лета 1984 года. Джо Байдену и Демократической партии необходимо снизить цены на энергоносители перед выборами в Конгресс США, которые намечены на 8 ноября 2022 года. Любопытное замечание: стратегический резерв начали активно расходовать осенью прошлого года, аккурат за год до выборов.

Если взять средний показатель запасов нефти в США за последние 5 лет (а Минэнерго любой страны мира всегда ориентируется именно на последнюю пятилетку), цифра составлял 623,7 млн баррелей. В то время как в допандемийной пятилетке (2015-2019 гг.) среднее значение составляло 675 млн баррелей. Что называется, почувствуйте разницу!

Очевидно, что Штатам придётся завершить интервенции после выборов 8 ноября и начать активно восполнять свой стратегический нефтяной резерв, что на фоне ожидаемого сокращения нефтедобычи со стороны стран ОПЕК+ приведёт к дисбалансу спроса и предложения, благоприятно отразившись на нефтяных котировках.

👉 Для тех, кто хочет порадовать свой инвестиционный портфель акциями отечественных нефтедобывающих компаний, рекомендую обратить особое внимание на Роснефть (#ROSN), ЛУКОЙЛ (#LKOH) и Газпром нефть (#SIBN), которые уже в этом году могут порадовать неплохими промежуточными дивидендами, причём по последним двум историям див.доходность вполне может оказаться двузначной. Хотя и Татнефть (#TATN) недавно ушла под дивидендную отсечку, выплатив промежуточные дивы за 9m2022, и эта инвест.идея тоже выглядит достаточно перспективно.

© Инвестируй или проиграешь

🇮🇷 В последние дни поступает много новостей, что Запад готов сворачивать переговоры с Ираном по «ядерной сделке».

Сначала США и Франция заявили о возможности прекращения переговоров с Ираном, поскольку Тегеран продолжает свои ядерные опыты. Затем уже Евросоюз ввёл санкции против Ирана за подавление протестов в стране и сообщил о готовности увеличить санкционный пакет, если подтвердится причастность исламской республики к поставкам беспилотников в Россию. А он практически наверняка подтвердится, а потому уже в ближайшие дни Тегеран может получить новую порцию санкций.

📣 Для тех, кто не в курсе, Запад рассматривал иранскую #нефть в качестве альтернативы российской Urals, поскольку по своим химическим свойствам эти два сорта нефти примерно одинаковые и хорошо подходят для производства дизельного топлива, с котором у Евросоюза в этом году возникли большие проблемы (по понятным причинам).

Но сейчас финансовые СМИ твердят в один голос о том, что иранская ядерная сделка провалилась, а значит дополнительный объём нефти не поступит на рынок.

🇺🇸 А тем временем США продолжают расходовать свой стратегический резерв, который достиг уже отметки в 405,1 млн баррелей, опустившись на минимумы с лета 1984 года. Джо Байдену и Демократической партии необходимо снизить цены на энергоносители перед выборами в Конгресс США, которые намечены на 8 ноября 2022 года. Любопытное замечание: стратегический резерв начали активно расходовать осенью прошлого года, аккурат за год до выборов.

Если взять средний показатель запасов нефти в США за последние 5 лет (а Минэнерго любой страны мира всегда ориентируется именно на последнюю пятилетку), цифра составлял 623,7 млн баррелей. В то время как в допандемийной пятилетке (2015-2019 гг.) среднее значение составляло 675 млн баррелей. Что называется, почувствуйте разницу!

Очевидно, что Штатам придётся завершить интервенции после выборов 8 ноября и начать активно восполнять свой стратегический нефтяной резерв, что на фоне ожидаемого сокращения нефтедобычи со стороны стран ОПЕК+ приведёт к дисбалансу спроса и предложения, благоприятно отразившись на нефтяных котировках.

👉 Для тех, кто хочет порадовать свой инвестиционный портфель акциями отечественных нефтедобывающих компаний, рекомендую обратить особое внимание на Роснефть (#ROSN), ЛУКОЙЛ (#LKOH) и Газпром нефть (#SIBN), которые уже в этом году могут порадовать неплохими промежуточными дивидендами, причём по последним двум историям див.доходность вполне может оказаться двузначной. Хотя и Татнефть (#TATN) недавно ушла под дивидендную отсечку, выплатив промежуточные дивы за 9m2022, и эта инвест.идея тоже выглядит достаточно перспективно.

© Инвестируй или проиграешь

{kind=link}

💰 Всех акционеров Газпрома (#GAZP), у которых хватило терпения додержать эти бумаги до осенней дивидендной отсечки, торжественно поздравляю с поступлением дивидендов! Если вы их ещё не получили, то до конца этой недели ваш брокер обязательно порадует и вас этой замечательной новостью (по крайней мере, брокер Сбер уже).

Да, выплаченный размер дивидендов (50+ руб.), также как и дивидендная доходность (ДД=26%) на годы вперёд останутся рекордными, а сама инвестиционная идея под названием Газпром в этом году оказалась максимально политизированной, с обнажившимися рисками нерыночного характера (массовый отказ европейских стран от трубопроводного российского газа, "диверсии" на Северных Потоках и т.д).

📉 Тем не менее, и котировки акций Газпрома опустились с небес на землю, рухнув за последние 12 месяцев с 370 до 170 руб.

Не берусь судить, насколько все имеющиеся риски учтены в котировках, но даже если в качестве модели заложить троекратное снижение дивидендов относительно текущих, то это будет сулить околодвузначную ДД по текущим ценникам. Вот такая любопытная математика.

🎈 Но мой посыл немного в другом. Возможно, дивидендные выплаты хоть немного вселят уверенность в российских частных инвесторов, а отечественному фондовому рынку - всё-таки быть!

Ещё раз поздравляю всех причастных, и ждём приятных дивидендных новостей теперь от Роснефти (#ROSN), Газпромнефти (#SIBN) и ЛУКОЙЛа (#LKOH)!

Даёшь дивиденды ещё! А рынок акций пусть растёт и дальше вверх, как и сегодня! Хотя глобальных рисков по-прежнему много.

©Инвестируй или проиграешь!

Да, выплаченный размер дивидендов (50+ руб.), также как и дивидендная доходность (ДД=26%) на годы вперёд останутся рекордными, а сама инвестиционная идея под названием Газпром в этом году оказалась максимально политизированной, с обнажившимися рисками нерыночного характера (массовый отказ европейских стран от трубопроводного российского газа, "диверсии" на Северных Потоках и т.д).

📉 Тем не менее, и котировки акций Газпрома опустились с небес на землю, рухнув за последние 12 месяцев с 370 до 170 руб.

Не берусь судить, насколько все имеющиеся риски учтены в котировках, но даже если в качестве модели заложить троекратное снижение дивидендов относительно текущих, то это будет сулить околодвузначную ДД по текущим ценникам. Вот такая любопытная математика.

🎈 Но мой посыл немного в другом. Возможно, дивидендные выплаты хоть немного вселят уверенность в российских частных инвесторов, а отечественному фондовому рынку - всё-таки быть!

Ещё раз поздравляю всех причастных, и ждём приятных дивидендных новостей теперь от Роснефти (#ROSN), Газпромнефти (#SIBN) и ЛУКОЙЛа (#LKOH)!

Даёшь дивиденды ещё! А рынок акций пусть растёт и дальше вверх, как и сегодня! Хотя глобальных рисков по-прежнему много.

©Инвестируй или проиграешь!

{kind=link}

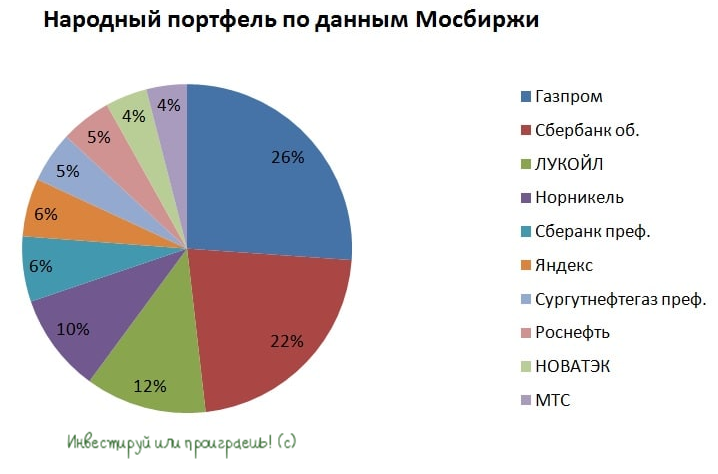

🏛 Доля частных инвесторов на рынке акций Московской биржи в ноябре превысила 80%.

✔️ При этом количество физлиц, имеющих брокерские счета на Мосбирже, за месяц в общей сложности выросло на 470 тыс. чел. до 22,6 млн.

На первый взгляд, очень неплохая динамика с учетом кризиса, однако количество активных клиентов, которые хотя бы один раз совершали торговую операцию в течение месяца, по-прежнему составляет скромные 2,1 млн чел. (это в 10 раз меньше общего количества физлиц!). Более того, большинство брокерских счетов пустые, и даже низкие ставки по банковским депозитам не способствуют изменению этого тренда.

Рискну предположить, что одной из причин массового количества "счетов-пустышек" - это открытие ИИС типа А, с целью по истечению трёхлетнего срока положить туда разово денюжку (в идеале максимально положенные по условиям 400 тыс.рублей), и через небольшой отрезок времени закрыть этот счёт, получив единоразовый налоговый вычет от государства в размере 13% от введённой на торговый счёт суммы. Эту брешь в законе нужно было закрывать ещё с самого начала, т.к. она демотивирует начинающих частных инвесторов размышлять долгосрочными категориями и провоцирует их на какие-то мутные (но пока ещё разрешённые) схемы разовой наживы.

✔️ Доля частных инвесторов в объеме торгов акциями составила 80,2%, в объеме торгов облигациями 24,3%.

✔️ Мосбиржа также ежемесячно фиксирует так называемый народный портфель, отмечая самые популярные ценные бумаги у физлиц:

🔸 Самая большая доля в портфеле у Газпрома (#GAZP) -26,1%. При этом, по сравнению с сентябрем, показатель сократился на 9,6%. Что, впрочем, неудивительно на очень противоречивом геополитическом фоне вокруг компании и растущих рисках.

🔸 После объявления частичной мобилизации Газпром попал под волну распродаж, в то время как инвесторы активно стали наращивать покупки Сбера (#SBER), ЛУКОЙЛа (#LKOH), ГМК Норникель (#GMKN) и Роснефти (#ROSN).

Несмотря на то, что капитализация Сбера неплохо выросла в последнее время, банк торгуется чуть выше половины капитала и по-прежнему дешев (хотя, признаюсь, очень хочется купить его всё-таки подешевле). Из нефтяных бумаг интересно смотрится Роснефть, поскольку она меньше остальных пострадает от геополитики. Что касается ГМК Норникель, то он раскроет свой потенциал после 2025 года, когда пройдет пик инвестиционной программы. Из краткосрочных драйверов роста для ГМК можно выделить будущее ослабление коронавирусных ограничений в Китае, что увеличит спрос на промышленные металлы, и будет способствовать росту цен на никель и палладий.

🕳 А вот НОВАТЭК (#NVTK), который в этом году пользуется особенно повышенным спросом, физлица в последние два месяца покупали вяло – прирост в народном портфеле составил всего лишь 0,2 п.п до 4%. С другой стороны, показатель по-прежнему является очень низким и в будущем может легко подрасти на 1-2 п.п., и тогда наша ставка 2022 года, в том числе и на эту компанию, окажется верной.

© Инвестируй или проиграешь

✔️ При этом количество физлиц, имеющих брокерские счета на Мосбирже, за месяц в общей сложности выросло на 470 тыс. чел. до 22,6 млн.

На первый взгляд, очень неплохая динамика с учетом кризиса, однако количество активных клиентов, которые хотя бы один раз совершали торговую операцию в течение месяца, по-прежнему составляет скромные 2,1 млн чел. (это в 10 раз меньше общего количества физлиц!). Более того, большинство брокерских счетов пустые, и даже низкие ставки по банковским депозитам не способствуют изменению этого тренда.

Рискну предположить, что одной из причин массового количества "счетов-пустышек" - это открытие ИИС типа А, с целью по истечению трёхлетнего срока положить туда разово денюжку (в идеале максимально положенные по условиям 400 тыс.рублей), и через небольшой отрезок времени закрыть этот счёт, получив единоразовый налоговый вычет от государства в размере 13% от введённой на торговый счёт суммы. Эту брешь в законе нужно было закрывать ещё с самого начала, т.к. она демотивирует начинающих частных инвесторов размышлять долгосрочными категориями и провоцирует их на какие-то мутные (но пока ещё разрешённые) схемы разовой наживы.

✔️ Доля частных инвесторов в объеме торгов акциями составила 80,2%, в объеме торгов облигациями 24,3%.

✔️ Мосбиржа также ежемесячно фиксирует так называемый народный портфель, отмечая самые популярные ценные бумаги у физлиц:

🔸 Самая большая доля в портфеле у Газпрома (#GAZP) -26,1%. При этом, по сравнению с сентябрем, показатель сократился на 9,6%. Что, впрочем, неудивительно на очень противоречивом геополитическом фоне вокруг компании и растущих рисках.

🔸 После объявления частичной мобилизации Газпром попал под волну распродаж, в то время как инвесторы активно стали наращивать покупки Сбера (#SBER), ЛУКОЙЛа (#LKOH), ГМК Норникель (#GMKN) и Роснефти (#ROSN).

Несмотря на то, что капитализация Сбера неплохо выросла в последнее время, банк торгуется чуть выше половины капитала и по-прежнему дешев (хотя, признаюсь, очень хочется купить его всё-таки подешевле). Из нефтяных бумаг интересно смотрится Роснефть, поскольку она меньше остальных пострадает от геополитики. Что касается ГМК Норникель, то он раскроет свой потенциал после 2025 года, когда пройдет пик инвестиционной программы. Из краткосрочных драйверов роста для ГМК можно выделить будущее ослабление коронавирусных ограничений в Китае, что увеличит спрос на промышленные металлы, и будет способствовать росту цен на никель и палладий.

🕳 А вот НОВАТЭК (#NVTK), который в этом году пользуется особенно повышенным спросом, физлица в последние два месяца покупали вяло – прирост в народном портфеле составил всего лишь 0,2 п.п до 4%. С другой стороны, показатель по-прежнему является очень низким и в будущем может легко подрасти на 1-2 п.п., и тогда наша ставка 2022 года, в том числе и на эту компанию, окажется верной.

© Инвестируй или проиграешь

{kind=link}

🛢Россия продаёт нефть дороже, чем многие считают

К такому выводу пришел американский банк Goldman Sachs, решивший сравнить данные таможенных служб Индии и Китая.

Так, в агентстве Argus считают, что скидка на российскую нефть превышает $30 за баррель, в то время как в агентстве S&P Global Platts утверждают, что она ниже $20, а данные из Китая и Индии и вовсе косвенно указывают на то, что скидка составляет всего лишь около $5!

🇷🇺 Goldman Sachs пришел к выводу о том, что «знаменитый дисконт», о котором так любят твердить политики на Западе и приводить его в качестве доказательства эффективности действия санкций, на самом деле не несет в себе значительной угрозы для России.

Ещё раньше к такому выводу пришел экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко, который отметил, что российская нефть по факту продаётся по цене $70-75 за баррель. Тогда многие не поверили в эти цифры, поскольку считали, что раз сам Минфин РФ ежемесячно сообщает о гигантском дисконте, то иначе и быть не может, а на самом деле ведомство Антона Силуанова всего лишь ориентировалось на цифры Argus.

❗️Более того, Cергей Вакуленко отметил, что цены Urals FOB Приморск и FOB Новороссийск, публикуемые агентствами Argus и S&P Global Platts, никогда не были «настоящими» рыночными ценами, а были исключительно оценками данных агентств.

⛴ Что касается стоимости транспортировки нефти, то здесь также не всё так просто, как может показаться на первый взгляд. Индийские перевозчики сообщают о цене $11–19 за баррель для перевозок из российских портов в Индию. Но это расценки «белого» рынка, а российские компании закупили большое количество танкеров для перевозки углеводородов, и для них понятие ставок фрахта нерелевантно. Нефтяные компании прямо или косвенно контролируют перевозку нефти и получают свою долю выручки.

❓Что мы имеем в сухом остатке?

Отечественные нефтяники «под шумок» продают нефть и поскольку многие инвесторы изначально ориентировались на гигантский дисконт Urals/Brent, то результаты компаний за второе полугодие могут оказаться лучше первоначальных оценок.

Минфин РФ, несомненно, в проигрыше от сложившейся ситуации, поскольку мы уже видели значительный дефицит федерального бюджета в январе. В итоге финансовые власти были вынуждены пойти на девальвацию рубля, которая опять же благоприятна для нефтяников.

👉 Акции российских нефтедобывающих компаний, включая Роснефть (#ROSN), Газпромнефть (#SIBN), ЛУКОЙЛ (#LKOH) и даже Татнефть (#TATN) потенциально могут быть интересны для долгосрочных покупок на коррекциях. У каждой из этих инвестиционных историй свои драйверы и свои риски, поэтому тут нужно ориентироваться кому что подходит.

В любом случае целевые цены на покупку этих и многих других российских бумаг я традиционно указываю и периодически актуализирую в нашей рабочей таблице для премиум-подписчиков, сопровождая ссылками на соответствующие посты по каждой компании, поэтому вы всегда можете заглянуть и посмотреть.

© Оформляй премиум или проиграешь!

К такому выводу пришел американский банк Goldman Sachs, решивший сравнить данные таможенных служб Индии и Китая.

Так, в агентстве Argus считают, что скидка на российскую нефть превышает $30 за баррель, в то время как в агентстве S&P Global Platts утверждают, что она ниже $20, а данные из Китая и Индии и вовсе косвенно указывают на то, что скидка составляет всего лишь около $5!

🇷🇺 Goldman Sachs пришел к выводу о том, что «знаменитый дисконт», о котором так любят твердить политики на Западе и приводить его в качестве доказательства эффективности действия санкций, на самом деле не несет в себе значительной угрозы для России.

Ещё раньше к такому выводу пришел экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко, который отметил, что российская нефть по факту продаётся по цене $70-75 за баррель. Тогда многие не поверили в эти цифры, поскольку считали, что раз сам Минфин РФ ежемесячно сообщает о гигантском дисконте, то иначе и быть не может, а на самом деле ведомство Антона Силуанова всего лишь ориентировалось на цифры Argus.

❗️Более того, Cергей Вакуленко отметил, что цены Urals FOB Приморск и FOB Новороссийск, публикуемые агентствами Argus и S&P Global Platts, никогда не были «настоящими» рыночными ценами, а были исключительно оценками данных агентств.

⛴ Что касается стоимости транспортировки нефти, то здесь также не всё так просто, как может показаться на первый взгляд. Индийские перевозчики сообщают о цене $11–19 за баррель для перевозок из российских портов в Индию. Но это расценки «белого» рынка, а российские компании закупили большое количество танкеров для перевозки углеводородов, и для них понятие ставок фрахта нерелевантно. Нефтяные компании прямо или косвенно контролируют перевозку нефти и получают свою долю выручки.

❓Что мы имеем в сухом остатке?

Отечественные нефтяники «под шумок» продают нефть и поскольку многие инвесторы изначально ориентировались на гигантский дисконт Urals/Brent, то результаты компаний за второе полугодие могут оказаться лучше первоначальных оценок.

Минфин РФ, несомненно, в проигрыше от сложившейся ситуации, поскольку мы уже видели значительный дефицит федерального бюджета в январе. В итоге финансовые власти были вынуждены пойти на девальвацию рубля, которая опять же благоприятна для нефтяников.

👉 Акции российских нефтедобывающих компаний, включая Роснефть (#ROSN), Газпромнефть (#SIBN), ЛУКОЙЛ (#LKOH) и даже Татнефть (#TATN) потенциально могут быть интересны для долгосрочных покупок на коррекциях. У каждой из этих инвестиционных историй свои драйверы и свои риски, поэтому тут нужно ориентироваться кому что подходит.

В любом случае целевые цены на покупку этих и многих других российских бумаг я традиционно указываю и периодически актуализирую в нашей рабочей таблице для премиум-подписчиков, сопровождая ссылками на соответствующие посты по каждой компании, поэтому вы всегда можете заглянуть и посмотреть.

© Оформляй премиум или проиграешь!

{kind=link}

📣 Экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко дал интервью, где рассказал об основных тенденциях в отечественном нефтегазовом секторе. Предлагаю вашему вниманию основные тезисы:

🛢Поставки российской нефти в Европу сократились на -80% с уровней 2021 года - до 2 млн тонн в месяц.

🛢Дефицита нефтяных танкеров в мире нет, поэтому российские компании смогли успешно зафрахтовать необходимое их количество (около 80 шт.) для перевозки нефти в Азию.

🛢Весь российский нефтяной экспорт невозможно убрать из мировой торговли, поскольку на него приходится почти 6% мирового потребления. В прошлом были такие истории, когда сокращение экспорта в какой-либо стране в объеме 0,5% мирового потребления приводило к росту нефтяных цен на 30%. Сами понимаете, что будет с котировками на чёрное золото, если российский экспорт "выпадет" с мирового рынка.

🛢Азия покупает российскую нефть со скромной скидкой около 10%. Больших скидок не получается, поскольку арабские страны сократили свои отгрузки в этот регион. Арабы увеличили экспорт в Евросоюз заменив российские поставки. А Goldman Sachs предупреждал!

🛢Нефтегазовые доходы российского бюджета в январе рухнули по двум причинам. Во-первых, по законодательству Минфин учитывает низкие индикативные цены Urals, по которым уже давно не осуществляются сделки. Во-вторых, январские доходы не учитывают налог НДД (налог на дополнительный доход от добычи углеводородного сырья), под который попадает много месторождений, и он собирается ежеквартально, а не ежемесячно.

🛢Если бы СВО на Украине в прошлом году не началась и мы бы жили ещё в старой реальности, то стоимости нефти, скорее всего, была бы сейчас на уровне $60 за баррель учитывая замедление мировой экономики. Поэтому в этом смысле Россия практически ничего не потеряла. Тем более, с учётом того, что бюджеты российских нефтяных компаний верстались исходя из цены $55 за бочку, панику отставить!

🛢До 5 февраля 2023 года российские компании экспортировали нефтепродукты без скидок. Данных по текущим ценам еще нет. Дефицит дизеля, о котором мы с вами подробно рассуждали пару недель назад, у ЕС начнется примерно осенью этого года, т.к. в минувшем декабре-январе европейцы агрессивно скупали российский дизель и пополнили свои запасы.

🛢Экспорт Газпрома в Китай в этом году составит 20 млрд м³, в Турцию около 35 млрд м³, в ЕС около 15 млрд м³.

👉 Рискну предположить, что российские нефтяные компании могут приятно удивить рынок своими результатами за вторую половину 2022 года.

Бумаги Роснефти (#ROSN), Газпромнефти (#SIBN), ЛУКОЙЛа (#LKOH) и Татнефти (#TATN) интересны для долгосрочных покупок на коррекциях. Причём у каждой этой истории свои потенциальные драйверы и свои риски, которые вы обязательно должны знать и принимать, строя свои инвестиционные модели.

© Инвестируй или проиграешь

🛢Поставки российской нефти в Европу сократились на -80% с уровней 2021 года - до 2 млн тонн в месяц.

🛢Дефицита нефтяных танкеров в мире нет, поэтому российские компании смогли успешно зафрахтовать необходимое их количество (около 80 шт.) для перевозки нефти в Азию.

🛢Весь российский нефтяной экспорт невозможно убрать из мировой торговли, поскольку на него приходится почти 6% мирового потребления. В прошлом были такие истории, когда сокращение экспорта в какой-либо стране в объеме 0,5% мирового потребления приводило к росту нефтяных цен на 30%. Сами понимаете, что будет с котировками на чёрное золото, если российский экспорт "выпадет" с мирового рынка.

🛢Азия покупает российскую нефть со скромной скидкой около 10%. Больших скидок не получается, поскольку арабские страны сократили свои отгрузки в этот регион. Арабы увеличили экспорт в Евросоюз заменив российские поставки. А Goldman Sachs предупреждал!

🛢Нефтегазовые доходы российского бюджета в январе рухнули по двум причинам. Во-первых, по законодательству Минфин учитывает низкие индикативные цены Urals, по которым уже давно не осуществляются сделки. Во-вторых, январские доходы не учитывают налог НДД (налог на дополнительный доход от добычи углеводородного сырья), под который попадает много месторождений, и он собирается ежеквартально, а не ежемесячно.

🛢Если бы СВО на Украине в прошлом году не началась и мы бы жили ещё в старой реальности, то стоимости нефти, скорее всего, была бы сейчас на уровне $60 за баррель учитывая замедление мировой экономики. Поэтому в этом смысле Россия практически ничего не потеряла. Тем более, с учётом того, что бюджеты российских нефтяных компаний верстались исходя из цены $55 за бочку, панику отставить!

🛢До 5 февраля 2023 года российские компании экспортировали нефтепродукты без скидок. Данных по текущим ценам еще нет. Дефицит дизеля, о котором мы с вами подробно рассуждали пару недель назад, у ЕС начнется примерно осенью этого года, т.к. в минувшем декабре-январе европейцы агрессивно скупали российский дизель и пополнили свои запасы.

🛢Экспорт Газпрома в Китай в этом году составит 20 млрд м³, в Турцию около 35 млрд м³, в ЕС около 15 млрд м³.

👉 Рискну предположить, что российские нефтяные компании могут приятно удивить рынок своими результатами за вторую половину 2022 года.

Бумаги Роснефти (#ROSN), Газпромнефти (#SIBN), ЛУКОЙЛа (#LKOH) и Татнефти (#TATN) интересны для долгосрочных покупок на коррекциях. Причём у каждой этой истории свои потенциальные драйверы и свои риски, которые вы обязательно должны знать и принимать, строя свои инвестиционные модели.

© Инвестируй или проиграешь

{kind=link}

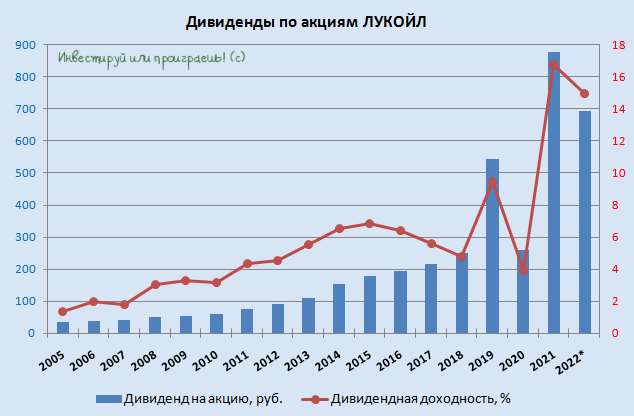

📈 Российский нефтедобывающий сектор сегодня дружно раллирует, а котировки акций публичных компаний из этого сектора соревнуются в динамике прироста котировок по итогам основных торгов в четверг:

🔸 ЛУКОЙЛ: +4,9%

🔸 Татнфеть (ап): +3,1%

🔸 Сургутнефтегаз (ап): +2,7%

🔸 Газпромнефть: +0,6%

🔸 Роснефть: +0,4%

❓Казалось бы, откуда взяться такому позитиву, на фоне сегодняшней негативной динамике нефтяных котировок (-2,3% по марке Brent) и неуверенному началу торгов на американских фондовых площадках (-0,6% по индексу S&P)?

💰Всё дело в том, что Совет директоров ЛУКОЙЛа (#LKOH) сегодня рекомендовал в качестве финальных дивидендов за 2022 год направить 438 руб. на одну акцию, что вкупе с распределенными ранее промежуточными выплатами за 9m2022в размере 256 руб. на акцию сулит совокупную ДД=15% по итогам всего 2022 года! Ну чем вам не доказательство, что разумные и грамотные инвестиции в любые времена будут приносить вам очень даже приличный доход?!

В дивидендных ожиданиях по финальным дивидендам ЛУКОЙЛа полёт фантазий мог был разным, а диапазон прогнозов в инвест.домах оказался весьма широким: от 165 до 615 руб. за акцию. И причиной тому является отсутствие финансовой отчётности компании, без которой очень трудно посчитать точную цифру выплат - напомню, ЛУКОЙЛ рассчитывает дивиденды исходя из уровня FCF по МСФО. В любом случае, правда оказалась где-то посередине. И это прекрасно!

Осталось дело за малым - утвердить на ГОСА сегодняшнюю рекомендацию Совета директоров ЛУКОЙЛа и радостно ждать 1 июня 2023 года - именно на этот день запланирована дивидендная отсечка (с учётом режима торгов Т+2).

📈 Обнадёживающие дивидендные новости по ЛУКОЙЛу приободрили котировки акций и других российских компаний, которые также перешли к росту. И что-то мне подсказывает, что впереди нас с вами ждёт ещё много позитивных и приятных новостей, ведь дивидендный сезон только начинается!

🗓 В частности, одна из ближайших целей на календаре - это Совет директоров Сургутнефтегаза (#SNGS), который уже 24 апреля рассмотрит вопрос о проведении ГОСА и затронет в том числе дивидендную повестку. Интрига здесь тоже ого-го какая, так что ждём новостей и здесь!

❤️ Любите дивиденды также сильно, как люблю их я! А самое главное - уважайте российский фондовый рынок, и он обязательно ответит вам взаимностью! Здесь тоже можно зарабатывать, даже в текущие непростые для всех времена!

©Инвестируй или проиграешь

🔸 ЛУКОЙЛ: +4,9%

🔸 Татнфеть (ап): +3,1%

🔸 Сургутнефтегаз (ап): +2,7%

🔸 Газпромнефть: +0,6%

🔸 Роснефть: +0,4%

❓Казалось бы, откуда взяться такому позитиву, на фоне сегодняшней негативной динамике нефтяных котировок (-2,3% по марке Brent) и неуверенному началу торгов на американских фондовых площадках (-0,6% по индексу S&P)?

💰Всё дело в том, что Совет директоров ЛУКОЙЛа (#LKOH) сегодня рекомендовал в качестве финальных дивидендов за 2022 год направить 438 руб. на одну акцию, что вкупе с распределенными ранее промежуточными выплатами за 9m2022в размере 256 руб. на акцию сулит совокупную ДД=15% по итогам всего 2022 года! Ну чем вам не доказательство, что разумные и грамотные инвестиции в любые времена будут приносить вам очень даже приличный доход?!

В дивидендных ожиданиях по финальным дивидендам ЛУКОЙЛа полёт фантазий мог был разным, а диапазон прогнозов в инвест.домах оказался весьма широким: от 165 до 615 руб. за акцию. И причиной тому является отсутствие финансовой отчётности компании, без которой очень трудно посчитать точную цифру выплат - напомню, ЛУКОЙЛ рассчитывает дивиденды исходя из уровня FCF по МСФО. В любом случае, правда оказалась где-то посередине. И это прекрасно!

Осталось дело за малым - утвердить на ГОСА сегодняшнюю рекомендацию Совета директоров ЛУКОЙЛа и радостно ждать 1 июня 2023 года - именно на этот день запланирована дивидендная отсечка (с учётом режима торгов Т+2).

📈 Обнадёживающие дивидендные новости по ЛУКОЙЛу приободрили котировки акций и других российских компаний, которые также перешли к росту. И что-то мне подсказывает, что впереди нас с вами ждёт ещё много позитивных и приятных новостей, ведь дивидендный сезон только начинается!

🗓 В частности, одна из ближайших целей на календаре - это Совет директоров Сургутнефтегаза (#SNGS), который уже 24 апреля рассмотрит вопрос о проведении ГОСА и затронет в том числе дивидендную повестку. Интрига здесь тоже ого-го какая, так что ждём новостей и здесь!

❤️ Любите дивиденды также сильно, как люблю их я! А самое главное - уважайте российский фондовый рынок, и он обязательно ответит вам взаимностью! Здесь тоже можно зарабатывать, даже в текущие непростые для всех времена!

©Инвестируй или проиграешь

{kind=link}

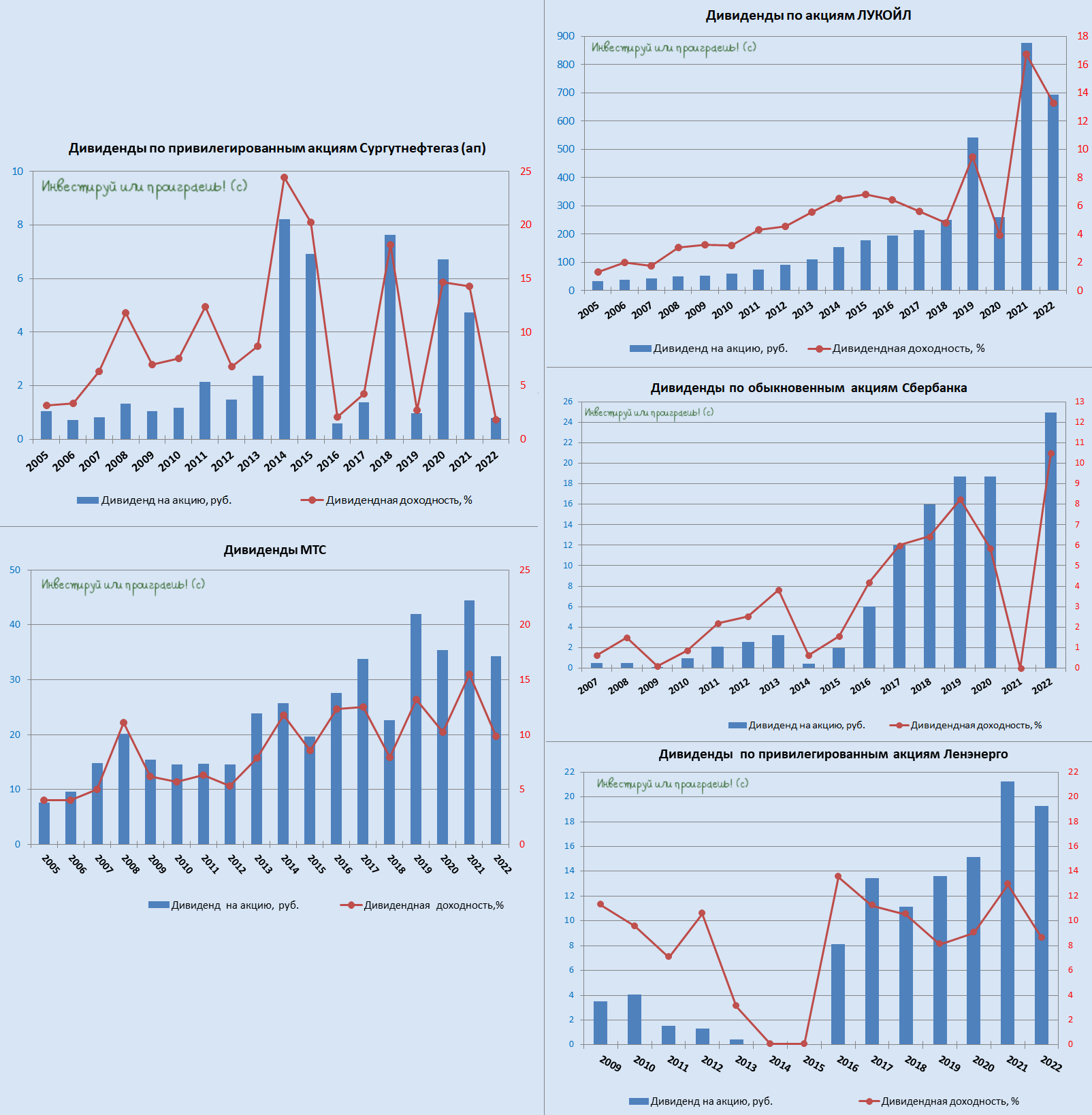

💰 Дивидендные истории на российском рынке акций

На фоне резкого роста ключевой ставки с 8,5% до 12,0% привлекательность дивидендных историй на российском рынке акций потенциально снижается, т.к. нет большого смысла обращать внимание на рискованные финансовые инструменты, когда ОФЗ дают сейчас доходность 10-11%, причём с минимальным риском. Однако тут нужно отдавать себе отчёт, что во-первых рано или поздно ключевая ставка обязательно вернётся к более комфортным уровням ниже 10%, а во-вторых котировки акций так или иначе "впитывают" в себя все инфляционные процессы на долгосрочном горизонте, также как и девальвационные риски (особенно если речь об экспортёрах).

А потому на рынок акций в любом случае нужно обращать внимание даже сейчас, не забывать про диверсификацию, ну и конечно же выбирать в своей портфель бумаги тех эмитентов, потенциальная див.доходность по которым обещает быть двузначной или околодвузначной. Есть ощущение, что котировки этих акций будут получать дополнительную поддержку и будут менее склонны к снижению.

🤔 Какие публичные компании приходят на ум в этом контексте:

1️⃣ Сургутнефтегаз (ап) - главный герой и главная интрига этого года, дивидендные выплаты которого напрямую зависят от курса рубля: чем слабее отечественная валюта (на момент 31 декабря), тем большую рублёвую переоценку даёт "валютная кубышка". Которая, слава Богу, живее всех живых!

Не зная даже примерно, где окажется курс USD/RUB на конец 2023 года, сложно судить о возможных дивидендах по префам Сургута, но на текущий момент времени мой калькулятор ориентирует на 15 руб. и ДД=30%. Уж извините за такой оптимизм.

2️⃣ МТС - акционеры этой компании за последние годы успели привыкнуть к стабильному дивидендному потоку, и пока выплатам ничего не угрожает, а ДД даже по текущим котировкам оценивается двузначная. Финансовую отчётность компании за 6m2023 мы недавно разбирали, теперь ждём обновлённую див.политику (которую компания, кстати говоря, обещала представить ещё весной, но воз и ныне там).

3️⃣ ЛУКОЙЛ по итогам 2023 года должен неплохо заработать на росте нефтяных цен и девальвации рубля, а также на сужении спреда в ценах на российскую нефть к международным бенчмаркам. Вкупе с привлекательной див.политикой компании, предполагающей выплату акционерам 100% скорректированного FCF, совокупный размер дивидендов за 2023 год может составить 750–800 руб. на акцию, что ориентирует нас на ДД от 11,4% до 12,2%. Хотя не исключаю и более приятные дивидендные сюрпризы, вплоть до ДД=15%.

4️⃣ Сбербанк - куда ж без него? Если ориентироваться на чистую прибыль за 2023 год в размере 1,4 трлн руб., которую несколько недель назад озвучивал менеджмент Сбера, то исходя из нормы выплат 50% от ЧП, ориентир на одну акцию получается 31 руб. (ДД=11,9%).

5️⃣ Ленэнерго (ап) - ну а завершу я свой ТОП-5 префами Леночки, которых в моём портфеле уже нет, но это не меняет суть дела. По итогам 2022 года ДД составила 8,6%, но за 2023 год дивиденд на акцию может вырасти до 27 руб., что по текущим котировкам означает форвардную ДД=12,9%. Вполне неплохой вариант для получения стабильного денежного потока в вашем инвестиционном портфеле.

#SNGSP #MTSS #LKOH #SBER #SBERP #LSNGP

❤️ Не забывайте ставить лайк под этим постом, всегда размышляйте позитивно и предпочитайте дивидендные истории!

© Инвестируй или проиграешь

На фоне резкого роста ключевой ставки с 8,5% до 12,0% привлекательность дивидендных историй на российском рынке акций потенциально снижается, т.к. нет большого смысла обращать внимание на рискованные финансовые инструменты, когда ОФЗ дают сейчас доходность 10-11%, причём с минимальным риском. Однако тут нужно отдавать себе отчёт, что во-первых рано или поздно ключевая ставка обязательно вернётся к более комфортным уровням ниже 10%, а во-вторых котировки акций так или иначе "впитывают" в себя все инфляционные процессы на долгосрочном горизонте, также как и девальвационные риски (особенно если речь об экспортёрах).

А потому на рынок акций в любом случае нужно обращать внимание даже сейчас, не забывать про диверсификацию, ну и конечно же выбирать в своей портфель бумаги тех эмитентов, потенциальная див.доходность по которым обещает быть двузначной или околодвузначной. Есть ощущение, что котировки этих акций будут получать дополнительную поддержку и будут менее склонны к снижению.

🤔 Какие публичные компании приходят на ум в этом контексте:

1️⃣ Сургутнефтегаз (ап) - главный герой и главная интрига этого года, дивидендные выплаты которого напрямую зависят от курса рубля: чем слабее отечественная валюта (на момент 31 декабря), тем большую рублёвую переоценку даёт "валютная кубышка". Которая, слава Богу, живее всех живых!

Не зная даже примерно, где окажется курс USD/RUB на конец 2023 года, сложно судить о возможных дивидендах по префам Сургута, но на текущий момент времени мой калькулятор ориентирует на 15 руб. и ДД=30%. Уж извините за такой оптимизм.

2️⃣ МТС - акционеры этой компании за последние годы успели привыкнуть к стабильному дивидендному потоку, и пока выплатам ничего не угрожает, а ДД даже по текущим котировкам оценивается двузначная. Финансовую отчётность компании за 6m2023 мы недавно разбирали, теперь ждём обновлённую див.политику (которую компания, кстати говоря, обещала представить ещё весной, но воз и ныне там).

3️⃣ ЛУКОЙЛ по итогам 2023 года должен неплохо заработать на росте нефтяных цен и девальвации рубля, а также на сужении спреда в ценах на российскую нефть к международным бенчмаркам. Вкупе с привлекательной див.политикой компании, предполагающей выплату акционерам 100% скорректированного FCF, совокупный размер дивидендов за 2023 год может составить 750–800 руб. на акцию, что ориентирует нас на ДД от 11,4% до 12,2%. Хотя не исключаю и более приятные дивидендные сюрпризы, вплоть до ДД=15%.

4️⃣ Сбербанк - куда ж без него? Если ориентироваться на чистую прибыль за 2023 год в размере 1,4 трлн руб., которую несколько недель назад озвучивал менеджмент Сбера, то исходя из нормы выплат 50% от ЧП, ориентир на одну акцию получается 31 руб. (ДД=11,9%).

5️⃣ Ленэнерго (ап) - ну а завершу я свой ТОП-5 префами Леночки, которых в моём портфеле уже нет, но это не меняет суть дела. По итогам 2022 года ДД составила 8,6%, но за 2023 год дивиденд на акцию может вырасти до 27 руб., что по текущим котировкам означает форвардную ДД=12,9%. Вполне неплохой вариант для получения стабильного денежного потока в вашем инвестиционном портфеле.

#SNGSP #MTSS #LKOH #SBER #SBERP #LSNGP

❤️ Не забывайте ставить лайк под этим постом, всегда размышляйте позитивно и предпочитайте дивидендные истории!

© Инвестируй или проиграешь

{kind=link}

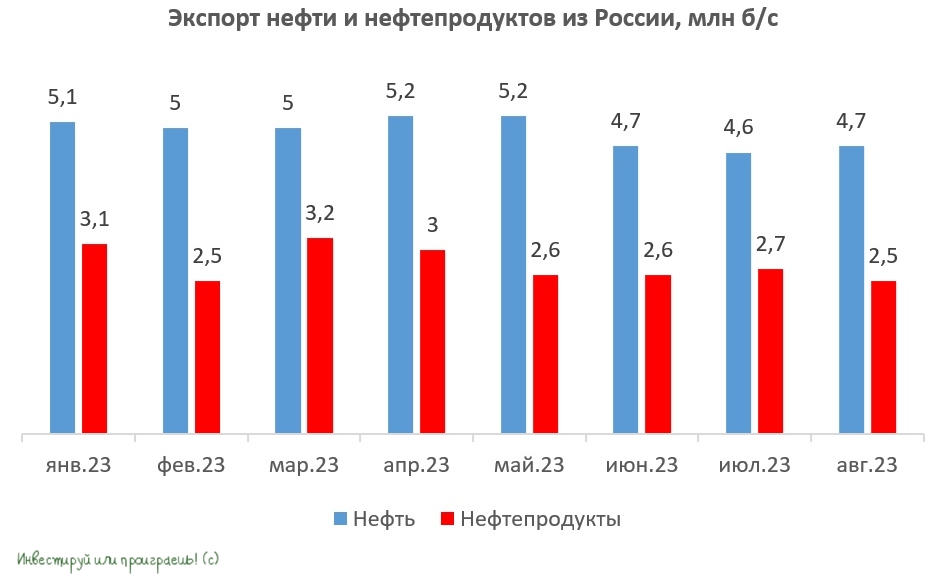

Нефтяное дежавю

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

{kind=link}