📑 Всемирный банк (ВБ) опубликовал доклад с перспективами возможного развития сырьевых рынков.

Уверен, что 99,35% из вас даже не откроют 94 листа этого доклада на английском языке, поэтому вот вам три основные тезиса:

✔️ ВБ, вслед за МВФ, повысил прогноз цен на нефть в 2020 и 2021 гг. – до $41 и $44 за баррель, в то время как в июне эти цифры оценивались на уровне $32 и $38 соответственно. Предположительно, спрос будет расти весьма медленными темпами, поскольку развитие сектора туризма и путешествий по-прежнему сдерживается проблемами в сфере здравоохранения.

✔️ В следующем году мировая экономическая активность вернётся к показателям, которые были зафиксированы до пандемии. В том числе, значительно усилится спрос на газ и уголь.

✔️ При этом цены на металлы и сельскохозяйственную продукцию уже восстановились до уровня, который был зафиксирован до пандемии. ВБ прогнозирует их небольшой рост в следующем году.

Уверен, что 99,35% из вас даже не откроют 94 листа этого доклада на английском языке, поэтому вот вам три основные тезиса:

✔️ ВБ, вслед за МВФ, повысил прогноз цен на нефть в 2020 и 2021 гг. – до $41 и $44 за баррель, в то время как в июне эти цифры оценивались на уровне $32 и $38 соответственно. Предположительно, спрос будет расти весьма медленными темпами, поскольку развитие сектора туризма и путешествий по-прежнему сдерживается проблемами в сфере здравоохранения.

✔️ В следующем году мировая экономическая активность вернётся к показателям, которые были зафиксированы до пандемии. В том числе, значительно усилится спрос на газ и уголь.

✔️ При этом цены на металлы и сельскохозяйственную продукцию уже восстановились до уровня, который был зафиксирован до пандемии. ВБ прогнозирует их небольшой рост в следующем году.

{kind=link}

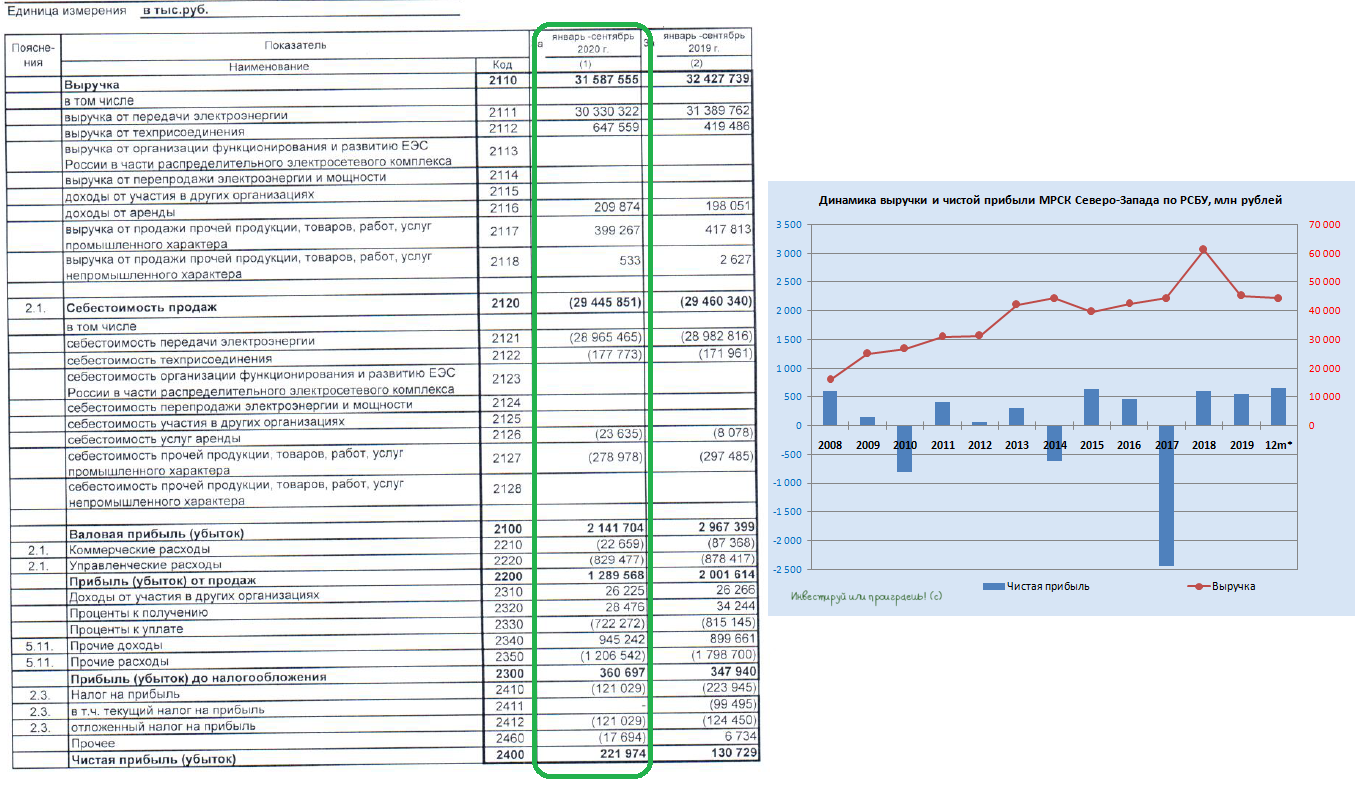

📂 Дочки Россетей начали отчитываться по РСБУ за 9 месяцев 2020 года, и открыла этот сезон МРСК Северо-Запада, нарастившая чистую прибыль на 70% по сравнению с прошлым годом. Благодаря чему в ltm-выражении компания вновь оказалась прибыльной, в то время как три месяца назад ltm-убыток оценивался на уровне 269 млн рублей.

Рынок реагирует на опубликованную бухгалтерскую отчётность спокойно, котировки акций МРСК Северо-Запада прибавляют менее 1%, а компания по-прежнему не претендует на звание привлекательной дивидендной истории.

Пресс-релиз

Финансовая отчётность

#MRKZ

Рынок реагирует на опубликованную бухгалтерскую отчётность спокойно, котировки акций МРСК Северо-Запада прибавляют менее 1%, а компания по-прежнему не претендует на звание привлекательной дивидендной истории.

Пресс-релиз

Финансовая отчётность

#MRKZ

{kind=link}

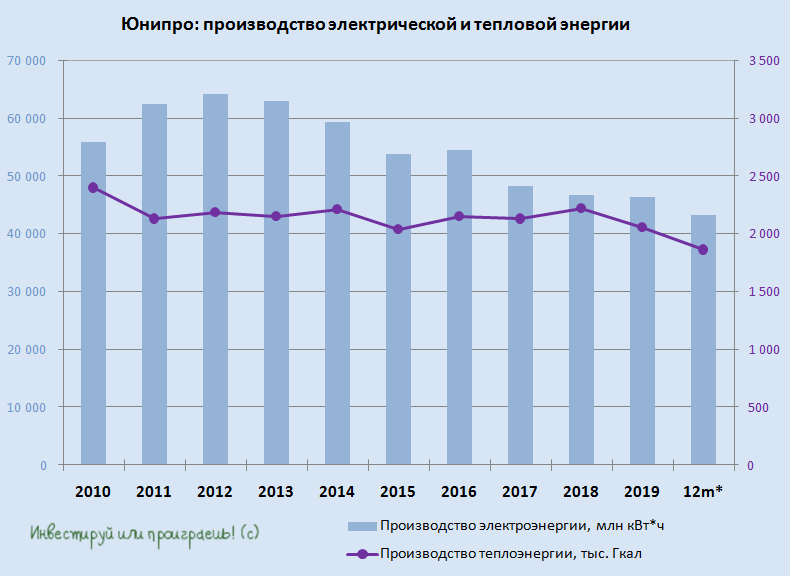

📄 Юнипро раскрыла свои производственные результаты за 9 месяцев 2020 года.

С января по сентябрь компания снизила производство электроэнергии почти на 10% (г/г) до 30,7 млрд кВт ч. Слабые результаты девяти месяцев в Юнипро объясняют снижением уровня загрузки электростанций, в связи с пониженным спросом на электроэнергию на фоне аномально тёплой погоды в 1 кв. 2020 года, высоким уровнем гидрогенерации в обеих ценовых зонах в первом полугодии, а также пандемией COVID-19 и соглашением ОПЕК+. В общем, привели все возможные причины, чтобы акционеры сильно не беспокоились, видимо, и считали это разовым фактором.

При этом третий квартал отметился ростом выработки на 4% (г/г) до 8,9 млрд кВт ч, чем поспособствовало изменение графика ремонтов ПГУ и, как следствие, их бОльшая загрузка в летний период.

Что касается тепловой энергии, то её производство также снизилось за 9 месяцев 2020 года на 14,4% до 1,15 млн Гкал, что также вызвано погодными условиями.

👉 Ну а теперь мы с нетерпением ждём финансовых результатов Юнипро по МСФО, а также свежих новостей о ходе восстановления третьего энергоблока Берёзовской ГРЭС. От этого во многом зависят дивидендные перспективы следующего 2021 года.

#UPRO

С января по сентябрь компания снизила производство электроэнергии почти на 10% (г/г) до 30,7 млрд кВт ч. Слабые результаты девяти месяцев в Юнипро объясняют снижением уровня загрузки электростанций, в связи с пониженным спросом на электроэнергию на фоне аномально тёплой погоды в 1 кв. 2020 года, высоким уровнем гидрогенерации в обеих ценовых зонах в первом полугодии, а также пандемией COVID-19 и соглашением ОПЕК+. В общем, привели все возможные причины, чтобы акционеры сильно не беспокоились, видимо, и считали это разовым фактором.

При этом третий квартал отметился ростом выработки на 4% (г/г) до 8,9 млрд кВт ч, чем поспособствовало изменение графика ремонтов ПГУ и, как следствие, их бОльшая загрузка в летний период.

Что касается тепловой энергии, то её производство также снизилось за 9 месяцев 2020 года на 14,4% до 1,15 млн Гкал, что также вызвано погодными условиями.

👉 Ну а теперь мы с нетерпением ждём финансовых результатов Юнипро по МСФО, а также свежих новостей о ходе восстановления третьего энергоблока Берёзовской ГРЭС. От этого во многом зависят дивидендные перспективы следующего 2021 года.

#UPRO

{kind=link}

🦠 Нарастающая неопределённость с COVID-19, связанная с продолжающимся ростом новых заболевших во всём мире, заставляет инвесторов оставаться осторожными. На этом фоне нефть марки Brent вновь снижается в район своих минимумов последних месяцев ($39-$40 за баррель), утягивая за собой вниз и российский рынок акций. А тут ещё и Ливия надумала увеличить объём добычи почти вдвое…

Ухудшение перспектив мирового спроса на нефть дополнительно усиливают политические интриги в США, за неделю до президентских выборов (3 ноября), а согласование нового пакета стимулов выглядит всё менее вероятным. А ведь «вертолётные деньги» оказались бы очень кстати для нефтяных котировок!

🛢Чуть больше чем через месяц, 30 ноября, стартует запланированное заседание участников сделки ОПЕК+, от которого мы вправе ожидать решительных действий в поддержку нефтяных цен, если эпидемиологическая ситуация в мире не начнёт улучшаться (или хотя бы стабилизироваться). Например, в качестве одной из мер вполне может быть рассмотрен перенос на более поздний срок намеченного на январь увеличения добычи, либо другие подобные шаги.

👉 Ну а я традиционно призываю вас не расстраиваться продолжающейся коррекции на мировых фондовых рынках, а порадоваться прекрасной возможности нарастить свои позиции в акциях по привлекательным ценникам!

Ухудшение перспектив мирового спроса на нефть дополнительно усиливают политические интриги в США, за неделю до президентских выборов (3 ноября), а согласование нового пакета стимулов выглядит всё менее вероятным. А ведь «вертолётные деньги» оказались бы очень кстати для нефтяных котировок!

🛢Чуть больше чем через месяц, 30 ноября, стартует запланированное заседание участников сделки ОПЕК+, от которого мы вправе ожидать решительных действий в поддержку нефтяных цен, если эпидемиологическая ситуация в мире не начнёт улучшаться (или хотя бы стабилизироваться). Например, в качестве одной из мер вполне может быть рассмотрен перенос на более поздний срок намеченного на январь увеличения добычи, либо другие подобные шаги.

👉 Ну а я традиционно призываю вас не расстраиваться продолжающейся коррекции на мировых фондовых рынках, а порадоваться прекрасной возможности нарастить свои позиции в акциях по привлекательным ценникам!

{kind=link}

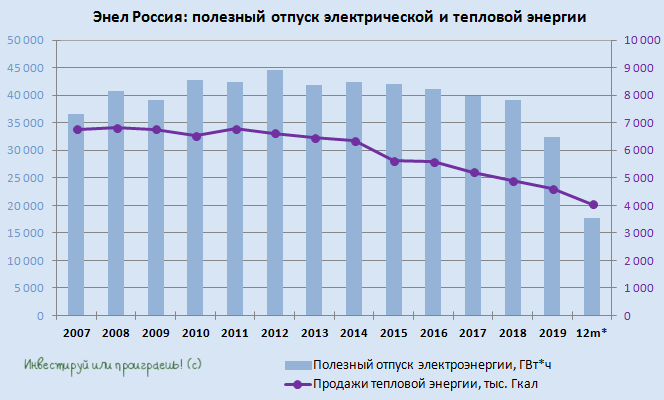

📄 Энел Россия отчиталась о своих производственных итогах за 9 месяцев 2020 года, снизив выработку электроэнергии на 51,6% (г/г) до 13,9 млрд кВт ч. Не стоит сильно пугаться такой динамике, это всего лишь следствие продажи Рефтинской ГРЭС, из-за чего показатели её деятельности в результаты за 9 месяцев текущего года, понятное дело, уже не попали.

Продажи тепла компании сократились на 17,8% и составили 2,55 млн Гкал.

Повторюсь, производственные показатели в случае с Энел Россия сейчас совершенно неинформативные, ввиду эффекта высокой базы прошлого года и продажи важнейшего актива. Поэтому держим в фокусе реализацию Стратегии 2020-2022, предусматривающую активное «озеленение» электрогенерации, а также рассчитываем на щедрые дивидендные выплаты в течение ближайших лет на уровне 8,5 коп. на акцию, что по текущим котировкам сулит околодвузначную ДД.

Ну и, разумеется, ждём публикацию финансовой отчётности по МСФО за 9 месяцев 2020 года, которая запланирована уже на эту пятницу, 30 октября.

#ENRU

Продажи тепла компании сократились на 17,8% и составили 2,55 млн Гкал.

Повторюсь, производственные показатели в случае с Энел Россия сейчас совершенно неинформативные, ввиду эффекта высокой базы прошлого года и продажи важнейшего актива. Поэтому держим в фокусе реализацию Стратегии 2020-2022, предусматривающую активное «озеленение» электрогенерации, а также рассчитываем на щедрые дивидендные выплаты в течение ближайших лет на уровне 8,5 коп. на акцию, что по текущим котировкам сулит околодвузначную ДД.

Ну и, разумеется, ждём публикацию финансовой отчётности по МСФО за 9 месяцев 2020 года, которая запланирована уже на эту пятницу, 30 октября.

#ENRU

{kind=link}

Forwarded from ❸❻❺

🧮 А ведь когда-то одну акцию Газпрома можно было поменять на 4-5 акций НЛМК!

Однако сейчас времена настали другие, и рынок оценивает акции НЛМК дороже Газпрома. Оно и понятно: дивидендные перспективы (да ещё и квартальные) инвесторам нравятся больше политических интриг с «Северным потоком -2» и не самыми выдающимися див.выплатами за 2020 год.

❓Но вот в чём вопрос. Если мы говорим о дне сегодняшнем и текущих котировках, то что вы купите: явно недооценённый актив, после глубокой коррекции котировок, либо весьма дорогую дивидендную историю, вблизи исторических максимумов?

#NLMK #GAZP

Однако сейчас времена настали другие, и рынок оценивает акции НЛМК дороже Газпрома. Оно и понятно: дивидендные перспективы (да ещё и квартальные) инвесторам нравятся больше политических интриг с «Северным потоком -2» и не самыми выдающимися див.выплатами за 2020 год.

❓Но вот в чём вопрос. Если мы говорим о дне сегодняшнем и текущих котировках, то что вы купите: явно недооценённый актив, после глубокой коррекции котировок, либо весьма дорогую дивидендную историю, вблизи исторических максимумов?

#NLMK #GAZP

{kind=link}

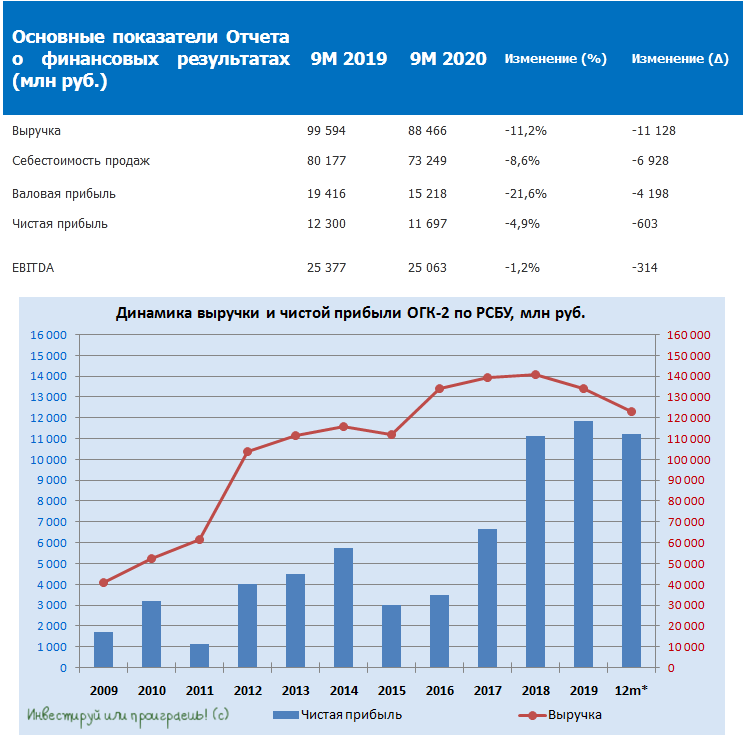

🧮 Вслед за своими производственными результатами ОГК-2 опубликовала и бухгалтерскую по РСБУ за 9 месяцев 2020 года, которая расстроила участников рынка, а котировки акций компании сегодня стали одними из лидеров по темпам падения (-2,5%).

Выручка ОГК-2 с января по сентябрь не досчиталась 11,2% (г/г) и составила 88,5 млрд рублей, на фоне падения выработки электроэнергии и тепловой энергии, в то время как себестоимость продаж сократилась всего на 8,6% до 73,2 млрд, благодаря реализации компанией стратегии по повышению эффективности генерирующего оборудования. Особенно это актуально в текущих условиях падения потребления в энергосистеме, которое мы сейчас наблюдаем.

В результате чистая прибыль ОГК-2 по итогам 9 месяцев 2020 года снизилась почти на 5% (г/г) до 11,7 млрд рублей, а показатель EBITDA сократился на 1,2% до 25,1 млрд рублей.

Если тремя месяцами ранее в ltm-выражении мы наблюдали прирост чистой прибыли, то сейчас главный финансовый результат начинает уже отставать от прошлого года. Но в любом случае дивиденды компании, согласно обновлённой див.политике, рассчитываются исходя из финансовых результатов по МСФО, а потому дождёмся их публикации и посмотрим что нас ждёт по итогам ¾ года. Как показал 2018 год, расхождения в двух типах отчётностей возможны.

Пресс-релиз

#OGKB

Выручка ОГК-2 с января по сентябрь не досчиталась 11,2% (г/г) и составила 88,5 млрд рублей, на фоне падения выработки электроэнергии и тепловой энергии, в то время как себестоимость продаж сократилась всего на 8,6% до 73,2 млрд, благодаря реализации компанией стратегии по повышению эффективности генерирующего оборудования. Особенно это актуально в текущих условиях падения потребления в энергосистеме, которое мы сейчас наблюдаем.

В результате чистая прибыль ОГК-2 по итогам 9 месяцев 2020 года снизилась почти на 5% (г/г) до 11,7 млрд рублей, а показатель EBITDA сократился на 1,2% до 25,1 млрд рублей.

Если тремя месяцами ранее в ltm-выражении мы наблюдали прирост чистой прибыли, то сейчас главный финансовый результат начинает уже отставать от прошлого года. Но в любом случае дивиденды компании, согласно обновлённой див.политике, рассчитываются исходя из финансовых результатов по МСФО, а потому дождёмся их публикации и посмотрим что нас ждёт по итогам ¾ года. Как показал 2018 год, расхождения в двух типах отчётностей возможны.

Пресс-релиз

#OGKB

{kind=link}

🗓 В следующий понедельник, 2 ноября, Юнипро на запланированном на этот день заседании Совета директоров рассмотрит вопрос о промежуточных дивидендах за 9 месяцев 2020 года.

💰 И, вспоминая августовскую риторику топ-менеджмента компании, в ходе телефонной конференции, приуроченной к публикации полугодовых финансовых результатов, почти наверняка мы увидим рекомендацию выплатить привычные 0,111 руб. на акцию, что сулит полугодовую ДД чуть более 4%.

В целом такой сценарий в текущих реалиях низких ставок выглядит весьма привлекательно, когда ставки по банковским депозитам дают сопоставимую доходность, но с одной маленькой оговорочкой: не за полгода, а за год.

🏗 Главная интрига – это затянувшийся ремонт третьего энергоблока Берёзовской ГРЭС после аварии, случившейся в феврале 2016 года, а точнее завершение процесса восстановления и повторный ввод в эксплуатацию. Бесконечные переносы нервируют инвесторов, но большинство из них (и в том числе) продолжают верить, что эта история всё-таки будет со счастливым концом.

#UPRO

💰 И, вспоминая августовскую риторику топ-менеджмента компании, в ходе телефонной конференции, приуроченной к публикации полугодовых финансовых результатов, почти наверняка мы увидим рекомендацию выплатить привычные 0,111 руб. на акцию, что сулит полугодовую ДД чуть более 4%.

В целом такой сценарий в текущих реалиях низких ставок выглядит весьма привлекательно, когда ставки по банковским депозитам дают сопоставимую доходность, но с одной маленькой оговорочкой: не за полгода, а за год.

🏗 Главная интрига – это затянувшийся ремонт третьего энергоблока Берёзовской ГРЭС после аварии, случившейся в феврале 2016 года, а точнее завершение процесса восстановления и повторный ввод в эксплуатацию. Бесконечные переносы нервируют инвесторов, но большинство из них (и в том числе) продолжают верить, что эта история всё-таки будет со счастливым концом.

#UPRO

{kind=link}

👨🏻💼 Кризис пройдет и будет лучше. 20-минутное интервью с Алексеем Кудриным, рекомендую посмотреть за чашечкой утреннего кофе.

Традиционно для тех, кому лень смотреть, основные тезисы:

✔️ Большая часть малого и среднего бизнеса сумеет пережить коронавирусный кризис, однако COVID-19 – это сильный удар по предпринимательству.

✔️ Поддержка бизнеса и населения от государства должна быть существенно больше, и у России достаточно ресурсов для этого.

✔️ С учётом второй волны коронавируса, падение ВВП по итогам 2020 года может оказаться на уровне 4,5%-4,8% (правительство прогнозировало минус 4%).

✔️ У России низкий долг, мы можем увеличивать долг, это тоже наш большой ресурс. Россия во всеоружии подошла к этому кризису.

✔️ Рецепт от Кудрина: отложить повышение налогов и активно тратить Фонд национального благосостояния на поддержку населения и бизнеса.

✔️ Россия легче проходит этот кризис, чем ведущие развитые страны: из-за низкой доли сферы услуг в бюджете страны, а также гораздо более скромного присутствия малого и среднего бизнеса в экономике.

✔️ Курс доллара к рублю останется вблизи текущих значений, до конца 2021 года. Но прогнозировать курс рубля – «неблагодарная вещь».

✔️ Хуже будет или нет? Думаю, кризис пройдёт – и будет лучше!

✔️ Думаю, что нам ещё следующий год жить с коронавирусом, но будем переживать это легче, чем раньше. В этом смысле есть определённое привыкание. Следующий год тоже будет непростой, но легче, чем в этом году уж точно.

✔️ Российская экономика сможет выйти на те уровни, которые были до пандемии, в начале 2022 года. В следующем году рост ВВП будет около 3%.

✔️ Китайская экономика опять является наибольшим локомотивом мировой экономики.

Традиционно для тех, кому лень смотреть, основные тезисы:

✔️ Большая часть малого и среднего бизнеса сумеет пережить коронавирусный кризис, однако COVID-19 – это сильный удар по предпринимательству.

✔️ Поддержка бизнеса и населения от государства должна быть существенно больше, и у России достаточно ресурсов для этого.

✔️ С учётом второй волны коронавируса, падение ВВП по итогам 2020 года может оказаться на уровне 4,5%-4,8% (правительство прогнозировало минус 4%).

✔️ У России низкий долг, мы можем увеличивать долг, это тоже наш большой ресурс. Россия во всеоружии подошла к этому кризису.

✔️ Рецепт от Кудрина: отложить повышение налогов и активно тратить Фонд национального благосостояния на поддержку населения и бизнеса.

✔️ Россия легче проходит этот кризис, чем ведущие развитые страны: из-за низкой доли сферы услуг в бюджете страны, а также гораздо более скромного присутствия малого и среднего бизнеса в экономике.

✔️ Курс доллара к рублю останется вблизи текущих значений, до конца 2021 года. Но прогнозировать курс рубля – «неблагодарная вещь».

✔️ Хуже будет или нет? Думаю, кризис пройдёт – и будет лучше!

✔️ Думаю, что нам ещё следующий год жить с коронавирусом, но будем переживать это легче, чем раньше. В этом смысле есть определённое привыкание. Следующий год тоже будет непростой, но легче, чем в этом году уж точно.

✔️ Российская экономика сможет выйти на те уровни, которые были до пандемии, в начале 2022 года. В следующем году рост ВВП будет около 3%.

✔️ Китайская экономика опять является наибольшим локомотивом мировой экономики.

YouTube

Алексей Кудрин: у России достаточно ресурсов для поддержки бизнеса и населения в условиях пандемии

Подпишитесь на канал Россия24: https://www.youtube.com/c/russia24tv?sub_confirmation=1

Глава Счетной палаты Алексей Кудрин уверен в необходимости расширения господдержки бизнеса и населения в период пандемии. Ресурсов у государства для этого достаточно. Об…

Глава Счетной палаты Алексей Кудрин уверен в необходимости расширения господдержки бизнеса и населения в период пандемии. Ресурсов у государства для этого достаточно. Об…

📓ТГК-1 представила сегодня свои производственные результаты, а также отчиталась по РСБУ за 9 месяцев 2020 года.

Объём производства электроэнергии с января по сентябрь незначительно снизился – на 1,2% (г/г) до 20,1 млрд кВт ч, отпуск тепловой энергии продемонстрировал более существенное падение – почти на 5% до 15,3 млн Гкал, из-за более тёплой погоды.

Падение цен на электроэнергию дополнительно усилило давление на доходы компании, в результате чего выручка ТГК-1 по РСБУ по итогам 9 месяцев 2020 года не досчиталась 9,5% (г/г) и составила 58,4 млрд рублей. При этом себестоимость продаж снижалась не так активно (-5,8% до 52,8 млрд рублей), что в результате оказало серьёзное давление на показатель EBITDA (-26,6% до 15,0 млрд рублей) и чистую прибыль (-38% до 4,5 млрд).

На общем депрессивном фоне всего российского фондового рынка котировки акций ТГК-1 реагируют на представленные результаты рядовым снижением около 2%, ну а мы теперь будем ждать финансовые результаты компании, которые являются ориентиром для расчёта дивидендной базы компании и традиционно являются более информативными.

#TGKA

Объём производства электроэнергии с января по сентябрь незначительно снизился – на 1,2% (г/г) до 20,1 млрд кВт ч, отпуск тепловой энергии продемонстрировал более существенное падение – почти на 5% до 15,3 млн Гкал, из-за более тёплой погоды.

Падение цен на электроэнергию дополнительно усилило давление на доходы компании, в результате чего выручка ТГК-1 по РСБУ по итогам 9 месяцев 2020 года не досчиталась 9,5% (г/г) и составила 58,4 млрд рублей. При этом себестоимость продаж снижалась не так активно (-5,8% до 52,8 млрд рублей), что в результате оказало серьёзное давление на показатель EBITDA (-26,6% до 15,0 млрд рублей) и чистую прибыль (-38% до 4,5 млрд).

На общем депрессивном фоне всего российского фондового рынка котировки акций ТГК-1 реагируют на представленные результаты рядовым снижением около 2%, ну а мы теперь будем ждать финансовые результаты компании, которые являются ориентиром для расчёта дивидендной базы компании и традиционно являются более информативными.

#TGKA

{kind=link}

Forwarded from ❸❻❺

🛩 Туристы в ближайшие годы вряд ли начнут летать по миру с такой же активность, как в доковидные времена, а потому на фоне допэмиссии помочь Аэрофлоту может уход нескольких игроков на рынке авиаперевозок. Вы же помните, какой драйвер для роста получила компания, после того как сдулась Трансаэро?

Собствено, именно об этом в интервью телеканалу «Россия 24» поведал глава компании Виталий Савельев, не исключив банкротств ряда отечественных авиакомпаний, в условиях низкого сезона и демпинга на рынке.

👨🏻⚕️ "Сейчас, в период пандемии, мы практически стоИм по международным перевозкам. Все компании примерно наполовину стоЯт. Получается, что сейчас идёт демпинг, и мы это видим. То есть компании, чтобы летать, начинают давать низкие цены.

Пассажирам нравится дешёвая цена на авиабилет, но это очень опасно для авиакомпании, потому что если кассовый разрыв авиакомпания не сможет перекрыть, то это прямой путь к банкротству".

Я бы не хотел быть таким провидцем, но вся обстановка, которая сейчас существует для авиакомпаний, для нашего бизнеса, она как бы настораживает, потому что такое банкротство произойти может, мы это проходили многократно. Какие самые тяжёлые периоды у авиакомпаний в году? Это начало так называемого зимнего сезона, когда авиакомпания переходит в период пониженного спроса, который длится с октября месяца по конец марта.

В таких условиях с большой вероятностью выживут те компании, которые перекредитуются в банках. Но доживут ли они "до светлого будущего, к концу ноября - это вопрос.

Если нам разрешат летать, мы, наверное, в течение полугода восстановимся. Не только Аэрофлот, но думаю и другие компании. Если не разрешат - то это будет большой вопрос. Какие-то решения надо будет принимать", - рассказал глава "Аэрофлота".

👉 P.S. Тем не менее, покупать акции российского авиаперевозчика №1 в наш модельный портфель у меня по-прежнему никакого желания нет. По хэштегу можете почитать более ранние посты, мы об этом уже размышляли с вами.

#AFLT

Собствено, именно об этом в интервью телеканалу «Россия 24» поведал глава компании Виталий Савельев, не исключив банкротств ряда отечественных авиакомпаний, в условиях низкого сезона и демпинга на рынке.

👨🏻⚕️ "Сейчас, в период пандемии, мы практически стоИм по международным перевозкам. Все компании примерно наполовину стоЯт. Получается, что сейчас идёт демпинг, и мы это видим. То есть компании, чтобы летать, начинают давать низкие цены.

Пассажирам нравится дешёвая цена на авиабилет, но это очень опасно для авиакомпании, потому что если кассовый разрыв авиакомпания не сможет перекрыть, то это прямой путь к банкротству".

Я бы не хотел быть таким провидцем, но вся обстановка, которая сейчас существует для авиакомпаний, для нашего бизнеса, она как бы настораживает, потому что такое банкротство произойти может, мы это проходили многократно. Какие самые тяжёлые периоды у авиакомпаний в году? Это начало так называемого зимнего сезона, когда авиакомпания переходит в период пониженного спроса, который длится с октября месяца по конец марта.

В таких условиях с большой вероятностью выживут те компании, которые перекредитуются в банках. Но доживут ли они "до светлого будущего, к концу ноября - это вопрос.

Если нам разрешат летать, мы, наверное, в течение полугода восстановимся. Не только Аэрофлот, но думаю и другие компании. Если не разрешат - то это будет большой вопрос. Какие-то решения надо будет принимать", - рассказал глава "Аэрофлота".

👉 P.S. Тем не менее, покупать акции российского авиаперевозчика №1 в наш модельный портфель у меня по-прежнему никакого желания нет. По хэштегу можете почитать более ранние посты, мы об этом уже размышляли с вами.

#AFLT

YouTube

Виталий Савельев: "Аэрофлот" восстановит внутренние перевозки до конца года - Россия 24

Подпишитесь на канал Россия24: https://www.youtube.com/c/russia24tv?sub_confirmation=1

Группа "Аэрофлот" планирует полностью восстановить внутренние перевозки до конца года. Основным драйвером здесь выступает лоукостер "Победа". О том, как пандемия коронавируса…

Группа "Аэрофлот" планирует полностью восстановить внутренние перевозки до конца года. Основным драйвером здесь выступает лоукостер "Победа". О том, как пандемия коронавируса…

📉 Уже два с половиной месяца кряду индекс Мосбиржи планомерно снижается, обновив вчера свои июньские минимумы.

Признаюсь, в своих сценариях я не закладывал подобного обвала, однако такими темпами до состояния весеннего пессимизма мы легко дойдём уже совсем скоро. А когда на рынок приходит пессимизм и страх – это прекрасное время для долгосрочных покупок.

Да, понимаю, что многим из вас я уже надоел с этим банальным призывом, тем более на падающем рынке, но история уже не раз доказывала, что некоторое время спустя инвесторы вознаграждаются за свою смелость в такие тяжёлые для рынков времена.

Весной мои мартовские покупки бумаг на паническом рынке для некоторых из вас наверняка казались чем-то безумным, кому-то было комфортней сидеть в кэше и ждать ещё большего обвала, однако дно тогда всё же нащупалось где-то 18-19 марта, и несколько недель спустя мы уже получили резкое восстановление котировок, причём двузначными темпами. По части позиций я с тех пор даже успел зафиксировать прибыль, из некоторых позиций вышел вовсе (Московская биржа, Детский мир, АФК Система), а буквально вчера продал на локальных хаях (по 180+) процентов 20% своих акций НЛМК. Разумеется, бОльшую часть в портфеле я оставил.

Ещё совсем недавно я кроме нефтегазового сектора ничего и не мог порекомендовать, а сейчас поле инвестиционного зрения с каждым днём распродаж расширяется на другие сектора. И это прекрасно! Привлекательных бумаг для покупок становится всё больше, дивидендная доходность по некоторым из них вновь начала подтягиваться к двузначным отметкам (а я уже и не ждал!), поэтому лучшим решением в данной ситуации является планомерная покупка акций, с размазыванием средней цены в своём портфеле всё ниже и ниже. Если вы, конечно, не обладаете чудодейственным качеством точно предсказывать будущее и определить тот самый день, когда мы увидим локальное дно.

Выбирайте для покупок адекватные эмитенты и отдавайте предпочтение не слишком закредитованным компаниям, с крепким финансовым состоянием. Если распродажи продлятся до пятницы, тогда найду вдохновение и напишу на выходных обзорный пост, выделив наиболее интересных кандидатов для долгосрочной покупки (не из нефтегазового сектора).

Где взять деньги для покупок – спросите вы? У меня есть валютная подушка, которую я с радостью начну потрошить при курсе доллара выше 80 рублей + облигационную составляющую постепенно сокращаю, наращивая долю акций.

Главное – не бойтесь! Всё будет хорошо, я проверял!

С уважением, дядя Юра.

#micex #мысливслух

Признаюсь, в своих сценариях я не закладывал подобного обвала, однако такими темпами до состояния весеннего пессимизма мы легко дойдём уже совсем скоро. А когда на рынок приходит пессимизм и страх – это прекрасное время для долгосрочных покупок.

Да, понимаю, что многим из вас я уже надоел с этим банальным призывом, тем более на падающем рынке, но история уже не раз доказывала, что некоторое время спустя инвесторы вознаграждаются за свою смелость в такие тяжёлые для рынков времена.

Весной мои мартовские покупки бумаг на паническом рынке для некоторых из вас наверняка казались чем-то безумным, кому-то было комфортней сидеть в кэше и ждать ещё большего обвала, однако дно тогда всё же нащупалось где-то 18-19 марта, и несколько недель спустя мы уже получили резкое восстановление котировок, причём двузначными темпами. По части позиций я с тех пор даже успел зафиксировать прибыль, из некоторых позиций вышел вовсе (Московская биржа, Детский мир, АФК Система), а буквально вчера продал на локальных хаях (по 180+) процентов 20% своих акций НЛМК. Разумеется, бОльшую часть в портфеле я оставил.

Ещё совсем недавно я кроме нефтегазового сектора ничего и не мог порекомендовать, а сейчас поле инвестиционного зрения с каждым днём распродаж расширяется на другие сектора. И это прекрасно! Привлекательных бумаг для покупок становится всё больше, дивидендная доходность по некоторым из них вновь начала подтягиваться к двузначным отметкам (а я уже и не ждал!), поэтому лучшим решением в данной ситуации является планомерная покупка акций, с размазыванием средней цены в своём портфеле всё ниже и ниже. Если вы, конечно, не обладаете чудодейственным качеством точно предсказывать будущее и определить тот самый день, когда мы увидим локальное дно.

Выбирайте для покупок адекватные эмитенты и отдавайте предпочтение не слишком закредитованным компаниям, с крепким финансовым состоянием. Если распродажи продлятся до пятницы, тогда найду вдохновение и напишу на выходных обзорный пост, выделив наиболее интересных кандидатов для долгосрочной покупки (не из нефтегазового сектора).

Где взять деньги для покупок – спросите вы? У меня есть валютная подушка, которую я с радостью начну потрошить при курсе доллара выше 80 рублей + облигационную составляющую постепенно сокращаю, наращивая долю акций.

Главное – не бойтесь! Всё будет хорошо, я проверял!

С уважением, дядя Юра.

#micex #мысливслух

{kind=link}

👨🏻💼 Я понимаю, как тяжело сейчас действующим акционерам Татнефти глядеть за неуклонно снижающимися котировками акций компании, поэтому предлагаю вашему вниманию свежую порцию новостей, прозвучавших накануне из уст одного из топ-менеджеров компании Василия Мозгового, в рамках конференции с инвесторами. Возможно, они добавят вам хоть немного оптимизма в эти непростые времена:

✔️ Татнефть продолжает изучать меры адаптации, которые позволят более эффективно работать в новых налоговых условиях. Ещё буквально два месяца назад компания не планировала работать с НДД (налог на дополнительный доход от добычи углеводородного сырья), и теперь это потребует внутренней настройки систем и процессов".

✔️ Реальный экономический эффект от отмены льгот для компании будет понятен «только по факту, когда вступят в силу новые положения налогового кодекса».

✔️ Татнефть закладывает в бюджет на 2021 год цену нефти в диапазоне $40-$50 за баррель, но также имеет стресс-сценарии для низких и высоких цен.

✔️ Татнефть в 2020 году планирует добыть 25,9 млн тонн нефти, что на 13% меньше уровня 2019 года, с учётом ограничений по соглашению ОПЕК+.

✔️ При этом компания сохранила в работоспособном состоянии все скважины, на которых ограничила добычу нефти из-за действия соглашения ОПЕК+, и технически сможет восстановить добычу в течение пары месяцев после его завершения.

✔️ Татнефть рассматривает возможность выплаты дивидендов за 9 месяцев 2020 года:

"Сокращение дивидендов в этом году вызвано сокращением доходности, на фоне падения цен на нефть. Но по итогам 6 месяцев мы выплатили 100% чистой прибыли по РСБУ за этот период, т.е. максимум того, что можно было выплатить. Сейчас мы готовим предложения по дивидендам для совета директоров по итогам 9 месяцев. Отчетность по РСБУ за этот период будет опубликована на днях".

#TATN

✔️ Татнефть продолжает изучать меры адаптации, которые позволят более эффективно работать в новых налоговых условиях. Ещё буквально два месяца назад компания не планировала работать с НДД (налог на дополнительный доход от добычи углеводородного сырья), и теперь это потребует внутренней настройки систем и процессов".

✔️ Реальный экономический эффект от отмены льгот для компании будет понятен «только по факту, когда вступят в силу новые положения налогового кодекса».

✔️ Татнефть закладывает в бюджет на 2021 год цену нефти в диапазоне $40-$50 за баррель, но также имеет стресс-сценарии для низких и высоких цен.

✔️ Татнефть в 2020 году планирует добыть 25,9 млн тонн нефти, что на 13% меньше уровня 2019 года, с учётом ограничений по соглашению ОПЕК+.

✔️ При этом компания сохранила в работоспособном состоянии все скважины, на которых ограничила добычу нефти из-за действия соглашения ОПЕК+, и технически сможет восстановить добычу в течение пары месяцев после его завершения.

✔️ Татнефть рассматривает возможность выплаты дивидендов за 9 месяцев 2020 года:

"Сокращение дивидендов в этом году вызвано сокращением доходности, на фоне падения цен на нефть. Но по итогам 6 месяцев мы выплатили 100% чистой прибыли по РСБУ за этот период, т.е. максимум того, что можно было выплатить. Сейчас мы готовим предложения по дивидендам для совета директоров по итогам 9 месяцев. Отчетность по РСБУ за этот период будет опубликована на днях".

#TATN

{kind=link}

Сбербанк (или как теперь правильно Сбер) представил свою финансовую отчётность по МСФО за 3 кв. и 9 месяцев 2020 года.

🧑💼«Восстановление деловой и потребительской активности в 3 квартале, на фоне снятия карантинных ограничений и масштабной программы поддержки бизнеса и населения, поспособствовали существенному росту кредитного портфеля и транзакционного бизнеса Сбера. А активное развитие цифровых сервисов и реализация антикризисной программы оптимизации расходов позволили повысить эффективность», - прокомментировала финансовые результаты финансовый директор Сбера Александра Бурико.

💼 И действительно, если заглянуть в отчётность, то можно увидеть, что за последние три месяца рост корпоративного портфеля на 7,4% (г/г) до 15,7 трлн рублей, что объясняется не только рекордными объёмами кредитования, но и ослаблением рубля. Без учёта валютной переоценки рост корпоративного портфеля составил 5,2%. Розничный сегмент тоже порадовал ростом портфеля на 7,4% до 8,9 трлн рублей, что связано с активным восстановлением потребительской активности, на фоне снятия карантинных ограничений, и привлекательными предложениями по ставкам на кредиты.

🏙 На заметку акционерам ЛСР, Эталона, ПИК и других девелоперов: ипотечный портфель с июля по сентябрь вырос на 8,5%, при этом абсолютный размер портфеля не уточняется.

"В 3 кв. 2020 года кредитное качество портфеля оставалось стабильным. Снижение доли обесцененных кредитов на 0,6 п.п. до 6,9% в части кредитов по амортизированной стоимости носило преимущественно технический характер и было в большей степени связано с мероприятиями по урегулированию задолженности группы "Евроцемент", - говорится в пресс-релизе.

К слову, Сбер уже консолидировал 100% акций группы Евроцемент и выставил их на продажу.

🧮 А что же с финансовыми показателями? Вы удивитесь, но чистая прибыль Сбербанка по итогам 3 кв. 2020 года на 62,8% превзошла результат предыдущего квартала и оказалась на 73,9% аналогичного периода прошлого года, составив 271,4 млрд рублей. Однако сильно удивляться такой впечатляющей динамике всё же не стоит – это всего лишь эффект низкой базы прошлого года, когда в финансовой отчётности нашёл отражение убыток от продажи турецкого подразделения Denizbank.

Рентабельность капитала по итогам минувшего квартала составила 22,8%, хотя в ltm-выражении оценивается на уровне 16%. Что весьма неудивительно, учитывая, что по итогам 9 месяцев 2020 года чистая прибыль составила 558,6 млрд рублей, что на 11,8% ниже результатов прошлого года.

Зато продолжает радовать непосредственно банковская деятельность Сбера: чистые процентные доходы в 3 квартале выросли на 16,2% (г/г) до 411,3 млрд рублей, чистые комиссионные доходы – на 13,6% до 147,7 млрд, а доля безналичных платежей физлиц достигла уже почти рекордные 90%!

"Мы ожидаем некоторое замедление бизнес активности в 4 квартале, на фоне продолжения пандемии. Тем не менее, наше устойчивое финансовое положение и предстоящее сезонное оживление позволяют придерживаться осторожно оптимистичного прогноза до конца года", - говорится в пресс-релизе Сбера.

Финансовая отчётность

Пресс-релиз

Презентация

#SBER

🧑💼«Восстановление деловой и потребительской активности в 3 квартале, на фоне снятия карантинных ограничений и масштабной программы поддержки бизнеса и населения, поспособствовали существенному росту кредитного портфеля и транзакционного бизнеса Сбера. А активное развитие цифровых сервисов и реализация антикризисной программы оптимизации расходов позволили повысить эффективность», - прокомментировала финансовые результаты финансовый директор Сбера Александра Бурико.

💼 И действительно, если заглянуть в отчётность, то можно увидеть, что за последние три месяца рост корпоративного портфеля на 7,4% (г/г) до 15,7 трлн рублей, что объясняется не только рекордными объёмами кредитования, но и ослаблением рубля. Без учёта валютной переоценки рост корпоративного портфеля составил 5,2%. Розничный сегмент тоже порадовал ростом портфеля на 7,4% до 8,9 трлн рублей, что связано с активным восстановлением потребительской активности, на фоне снятия карантинных ограничений, и привлекательными предложениями по ставкам на кредиты.

🏙 На заметку акционерам ЛСР, Эталона, ПИК и других девелоперов: ипотечный портфель с июля по сентябрь вырос на 8,5%, при этом абсолютный размер портфеля не уточняется.

"В 3 кв. 2020 года кредитное качество портфеля оставалось стабильным. Снижение доли обесцененных кредитов на 0,6 п.п. до 6,9% в части кредитов по амортизированной стоимости носило преимущественно технический характер и было в большей степени связано с мероприятиями по урегулированию задолженности группы "Евроцемент", - говорится в пресс-релизе.

К слову, Сбер уже консолидировал 100% акций группы Евроцемент и выставил их на продажу.

🧮 А что же с финансовыми показателями? Вы удивитесь, но чистая прибыль Сбербанка по итогам 3 кв. 2020 года на 62,8% превзошла результат предыдущего квартала и оказалась на 73,9% аналогичного периода прошлого года, составив 271,4 млрд рублей. Однако сильно удивляться такой впечатляющей динамике всё же не стоит – это всего лишь эффект низкой базы прошлого года, когда в финансовой отчётности нашёл отражение убыток от продажи турецкого подразделения Denizbank.

Рентабельность капитала по итогам минувшего квартала составила 22,8%, хотя в ltm-выражении оценивается на уровне 16%. Что весьма неудивительно, учитывая, что по итогам 9 месяцев 2020 года чистая прибыль составила 558,6 млрд рублей, что на 11,8% ниже результатов прошлого года.

Зато продолжает радовать непосредственно банковская деятельность Сбера: чистые процентные доходы в 3 квартале выросли на 16,2% (г/г) до 411,3 млрд рублей, чистые комиссионные доходы – на 13,6% до 147,7 млрд, а доля безналичных платежей физлиц достигла уже почти рекордные 90%!

"Мы ожидаем некоторое замедление бизнес активности в 4 квартале, на фоне продолжения пандемии. Тем не менее, наше устойчивое финансовое положение и предстоящее сезонное оживление позволяют придерживаться осторожно оптимистичного прогноза до конца года", - говорится в пресс-релизе Сбера.

Финансовая отчётность

Пресс-релиз

Презентация

#SBER

{kind=link}

Forwarded from ❸❻❺

🏦 А тем временем Сбербанк по результатам опубликованной сегодня финансовой отчётности по МСФО за 9 месяцев 2020 года продолжает оцениваться рынком в районе одного капитала (т.е. мультипликатор P/B=1x).

Я давно посматриваю на префы Сбера и хочу добавить их в наш модельный портфель, но очень хочется купить их по 180 руб. и ниже. Возможно, конечно, я жадничаю, но всё же продолжаю держать в уме сценарий, что это ещё не пик негативных эмоций и распродаж на нашем фондовом рынке, а потому такая возможность вполне может и предоставиться в этом году.

Если нет - найдём других героев в наш портфель!

#SBER

Я давно посматриваю на префы Сбера и хочу добавить их в наш модельный портфель, но очень хочется купить их по 180 руб. и ниже. Возможно, конечно, я жадничаю, но всё же продолжаю держать в уме сценарий, что это ещё не пик негативных эмоций и распродаж на нашем фондовом рынке, а потому такая возможность вполне может и предоставиться в этом году.

Если нет - найдём других героев в наш портфель!

#SBER

{kind=link}

📈 Торги депозитарными расписками Globaltrans вчера благополучно стартовали на Московской бирже (тикер #GLTR).

Мосбиржа включила эти ценные бумаги в первый котировальный список, торги и расчёты по бумагам будут проводиться в российских рублях.

Мне нравится бизнес Globaltrans, акции компании сохраняют неплохой рост и являются весьма привлекательным дивитикером. И если бы это были классические акции, а не депозитарные расписки - всерьёз задумался бы об их покупке. Но увы.

Для тех, кто забыл, какие потенциальные риски несут депозитарные расписки и готовы ли вы их на себя брать - почитайте тут, мы этот вопрос уже затрагивали с вами не так давно, благодаря презентации Мосбиржи.

Мосбиржа включила эти ценные бумаги в первый котировальный список, торги и расчёты по бумагам будут проводиться в российских рублях.

Мне нравится бизнес Globaltrans, акции компании сохраняют неплохой рост и являются весьма привлекательным дивитикером. И если бы это были классические акции, а не депозитарные расписки - всерьёз задумался бы об их покупке. Но увы.

Для тех, кто забыл, какие потенциальные риски несут депозитарные расписки и готовы ли вы их на себя брать - почитайте тут, мы этот вопрос уже затрагивали с вами не так давно, благодаря презентации Мосбиржи.

РБК

Новая акция на Мосбирже. Рассказываем о группе Globaltrans

РБК Инвестиции :: Новая акция на Мосбирже. Рассказываем о группе Globaltrans :: Новости

🧮 Магнит представил свои операционные и финансовые результаты за 3 кв. 2020 года.

🛒 Продажи ритейлера в отчётном периоде составили 383,2 млрд руб., увеличившись в годовом выражении на 11,8% (г/г). И если в первом полугодии высокий рост продаж многие инвесторы объясняли введённым режимом самоизоляции, то с июля по сентябрь этого фактора уже не было, и при всём при этом компания смогла сохранить двузначный темп роста выручки, что не может не радовать.

Магнит по-прежнему не может догнать Х5 Retail Group – его продажи в 3 кв. 2020 года увеличились на 15,3% (г/г) до 486,6 млрд. руб. Разрыв между конкурентами продолжает увеличиваться, но топ-менеджмент Магнита не сдаётся и обещает дать бой конкуренту.

Зато приятно удивил высокий темп прироста сопоставимых продаж Магнита, который в третьем квартале прибавил на 6,9% (г/г). Напомню, что годом ранее этот показатель сократился на 0,7%. У конкурентов lfl-продажи также увеличились: у Х5 Retail Group - на 6,9%, у Ленты - на 4,6%. Если год назад Магнит явно уступал своему главному конкуренту X5 по lfl-продажам, то в этом году две крупнейшие розничные сети страны выступили уже на равных.

Единственно, что меня смущает - это снижение LFL-трафика у Магнита (-4,9%). Последние три года этот показатель снижается, и отчётный период не стал исключением. У Х5 проблем с трафиком нет, и в том числе поэтому она уверенно занимает первую строчку в отечественной рознице.

В итоге чистая прибыль Магнита по итогам 3 кв. 2020 года увеличилась в 2,7 раза до 9,6 млрд. руб. При этом по рентабельности чистой прибыли Магнит и X5 оказались на одном уровне, с весьма скромным результатом в 2,5%.

В целом, динамика финансовых показателей Магнита сигнализирует о том, что компания шаг за шагом выходит из стагнации, в которой находилась в период с 2017 по 2019 гг., что не может не радовать.

По состоянию на 30 сентября 2020 года долговая нагрузка у Магнита по мультипликатору NetDebt/EBITDA составила 1,8х, против 2,1х на начало года. Показатель снижается, что позитивно, однако у конкурента в лице Х5 долговая нагрузка ещё меньше и составляет 1,53х.

От финансовых результатов перейдем к операционным. Прирост торговой площади у Магнита сократился на 61,3% до 80 тыс. кв.м. Пандемия COVID-19 внесла серьёзные коррективы в открытие новых торговых точек. Компания делает ставку на магазины у дома и дрогери, поскольку именно данные форматы зарекомендовали себя, как высокомаржинальные. Как только пандемия COVID-19 пойдет на спад, то компания сразу же будет наращивать объём новых торговых площадей.

Основные конкуренты продемонстрировали разнонаправленную динамику. Так, Х5 сократила темп прироста новой торговой площади на 23,8% до 169,49 тыс. кв.м., а Лента увеличила показатель до 12,2 тыс. кв.м., на фоне отрицательной динамики в 2019 году. Прирост торговой площади у Х5 в натуральном выражении оказался в 2 раза больше, чем у Магнита. На этом фоне не стоит удивлять более высокому темпу роста выручки Х5.

#MGNT

🛒 Продажи ритейлера в отчётном периоде составили 383,2 млрд руб., увеличившись в годовом выражении на 11,8% (г/г). И если в первом полугодии высокий рост продаж многие инвесторы объясняли введённым режимом самоизоляции, то с июля по сентябрь этого фактора уже не было, и при всём при этом компания смогла сохранить двузначный темп роста выручки, что не может не радовать.

Магнит по-прежнему не может догнать Х5 Retail Group – его продажи в 3 кв. 2020 года увеличились на 15,3% (г/г) до 486,6 млрд. руб. Разрыв между конкурентами продолжает увеличиваться, но топ-менеджмент Магнита не сдаётся и обещает дать бой конкуренту.

Зато приятно удивил высокий темп прироста сопоставимых продаж Магнита, который в третьем квартале прибавил на 6,9% (г/г). Напомню, что годом ранее этот показатель сократился на 0,7%. У конкурентов lfl-продажи также увеличились: у Х5 Retail Group - на 6,9%, у Ленты - на 4,6%. Если год назад Магнит явно уступал своему главному конкуренту X5 по lfl-продажам, то в этом году две крупнейшие розничные сети страны выступили уже на равных.

Единственно, что меня смущает - это снижение LFL-трафика у Магнита (-4,9%). Последние три года этот показатель снижается, и отчётный период не стал исключением. У Х5 проблем с трафиком нет, и в том числе поэтому она уверенно занимает первую строчку в отечественной рознице.

В итоге чистая прибыль Магнита по итогам 3 кв. 2020 года увеличилась в 2,7 раза до 9,6 млрд. руб. При этом по рентабельности чистой прибыли Магнит и X5 оказались на одном уровне, с весьма скромным результатом в 2,5%.

В целом, динамика финансовых показателей Магнита сигнализирует о том, что компания шаг за шагом выходит из стагнации, в которой находилась в период с 2017 по 2019 гг., что не может не радовать.

По состоянию на 30 сентября 2020 года долговая нагрузка у Магнита по мультипликатору NetDebt/EBITDA составила 1,8х, против 2,1х на начало года. Показатель снижается, что позитивно, однако у конкурента в лице Х5 долговая нагрузка ещё меньше и составляет 1,53х.

От финансовых результатов перейдем к операционным. Прирост торговой площади у Магнита сократился на 61,3% до 80 тыс. кв.м. Пандемия COVID-19 внесла серьёзные коррективы в открытие новых торговых точек. Компания делает ставку на магазины у дома и дрогери, поскольку именно данные форматы зарекомендовали себя, как высокомаржинальные. Как только пандемия COVID-19 пойдет на спад, то компания сразу же будет наращивать объём новых торговых площадей.

Основные конкуренты продемонстрировали разнонаправленную динамику. Так, Х5 сократила темп прироста новой торговой площади на 23,8% до 169,49 тыс. кв.м., а Лента увеличила показатель до 12,2 тыс. кв.м., на фоне отрицательной динамики в 2019 году. Прирост торговой площади у Х5 в натуральном выражении оказался в 2 раза больше, чем у Магнита. На этом фоне не стоит удивлять более высокому темпу роста выручки Х5.

#MGNT

{kind=link}