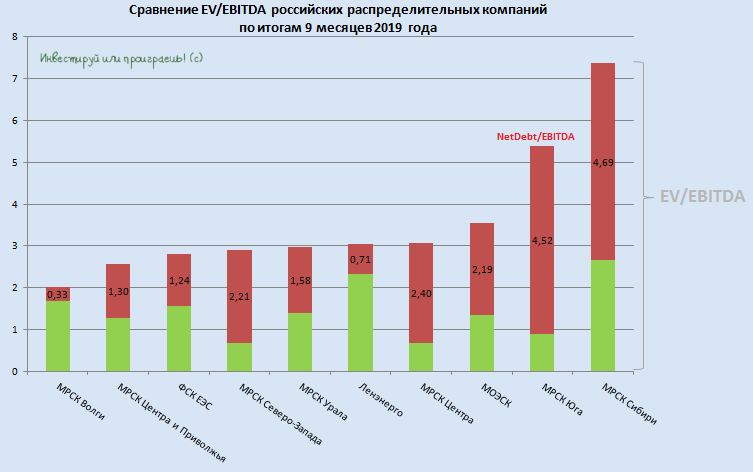

Любопытно, но как бы не кидала судьба МРСКшки, как бы ни тяжело приходилось этой отрасли, а лидеры остаются всё те же: МРСК Волги и МРСК ЦП. Этот год им в актив уж точно не занесёшь: нарисовавшиеся проблемы с энергосбытами, сопровождаемые ростом дебиторской задолженности и созданием резервов под ожидаемые кредитные убытки от них, а также общие проблемы в отрасли (переход на прямые расчёт с ФСК ЕЭС и собственную генерацию, снижение потребления крупными промышленными объектами по ряду причин, жёсткое регулирование тарифной политики и др.) негативно сказались на финансовых результатах и котировках акций большинства компаний, представленных на диаграмме ниже.

В этой ситуации более стабильно и надёжно выглядят сейчас, пожалуй, бумаги ФСК ЕЭС и префы Ленэнерго, дивидендные выплаты и динамика котировок у которых не подвержены особой волатильности в последние годы, и даже склонны к росту в перспективе ближайших лет. Но и премия за риск у них сейчас практически отсутствует, а потому эта идея особенно подходит, наверное, особенно консервативно настроенным инвесторам, для которых стабильность дивидендных выплат является превалирующим фактором.

Приятным сюрпризом стало решение Россетей получить от своих дочек промежуточные дивиденды за 9 месяцев 2019 года, однако тут главное, чтобы это в итоге не оказалась хитроумным планом по выкачке прибыли с них до выхода годовых отчётностей (где возможны очень неприятные сюрпризы) и в преддверии сложного 2020 года. Этот риск я сейчас считаю ключевым, а потому перестал докупать бумаги МРСКшек, до наступления хоть какой-то ясности по ним.

Возможно, внимания заслуживают ещё акции МОЭСК, но инвестиционный потенциал у них измеряется если не годами, то уж точно кварталами, а значит я не вижу большого смысла брать и покупать по текущим котировкам. А вот ниже одного рубля – уже можно осторожно начинать приглядываться к ним.

#MRKV #MRKP #FEES #MRKZ #MRKU #LSNG #MRKC #MSRS #MRKY #MRKS

В этой ситуации более стабильно и надёжно выглядят сейчас, пожалуй, бумаги ФСК ЕЭС и префы Ленэнерго, дивидендные выплаты и динамика котировок у которых не подвержены особой волатильности в последние годы, и даже склонны к росту в перспективе ближайших лет. Но и премия за риск у них сейчас практически отсутствует, а потому эта идея особенно подходит, наверное, особенно консервативно настроенным инвесторам, для которых стабильность дивидендных выплат является превалирующим фактором.

Приятным сюрпризом стало решение Россетей получить от своих дочек промежуточные дивиденды за 9 месяцев 2019 года, однако тут главное, чтобы это в итоге не оказалась хитроумным планом по выкачке прибыли с них до выхода годовых отчётностей (где возможны очень неприятные сюрпризы) и в преддверии сложного 2020 года. Этот риск я сейчас считаю ключевым, а потому перестал докупать бумаги МРСКшек, до наступления хоть какой-то ясности по ним.

Возможно, внимания заслуживают ещё акции МОЭСК, но инвестиционный потенциал у них измеряется если не годами, то уж точно кварталами, а значит я не вижу большого смысла брать и покупать по текущим котировкам. А вот ниже одного рубля – уже можно осторожно начинать приглядываться к ним.

#MRKV #MRKP #FEES #MRKZ #MRKU #LSNG #MRKC #MSRS #MRKY #MRKS

{kind=link}

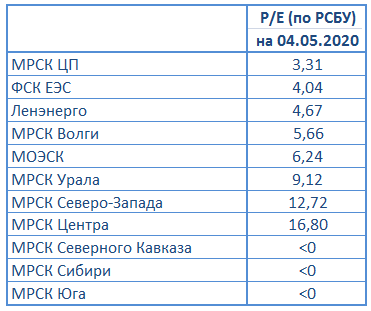

Все дочки Россетей дружно отчитались по РСБУ за 2019 год (про МРСК ЦП, МРСК Урала, МРСК Волги, Ленэнерго и МРСК Юга я даже писал отдельно), а значит пришло время посмотреть как чувствуют себя распределительные компании в текущих реалиях по мультипликатору P/E.

Любопытно, но именно первые четыре лидера из этой таблицы присутствуют в моём инвестиционном портфеле (в случае с Ленэнерго у меня префы, но всё же). Акций других дочек Россетей, как и самой материнской компании, у меня в портфеле по-прежнему нет.

#MRKP #FEES #LSNG #MRKV #MRKU #MRKY #MSRS #MRKZ #MRKC #MRKK #MRKS

Любопытно, но именно первые четыре лидера из этой таблицы присутствуют в моём инвестиционном портфеле (в случае с Ленэнерго у меня префы, но всё же). Акций других дочек Россетей, как и самой материнской компании, у меня в портфеле по-прежнему нет.

#MRKP #FEES #LSNG #MRKV #MRKU #MRKY #MSRS #MRKZ #MRKC #MRKK #MRKS

{kind=link}

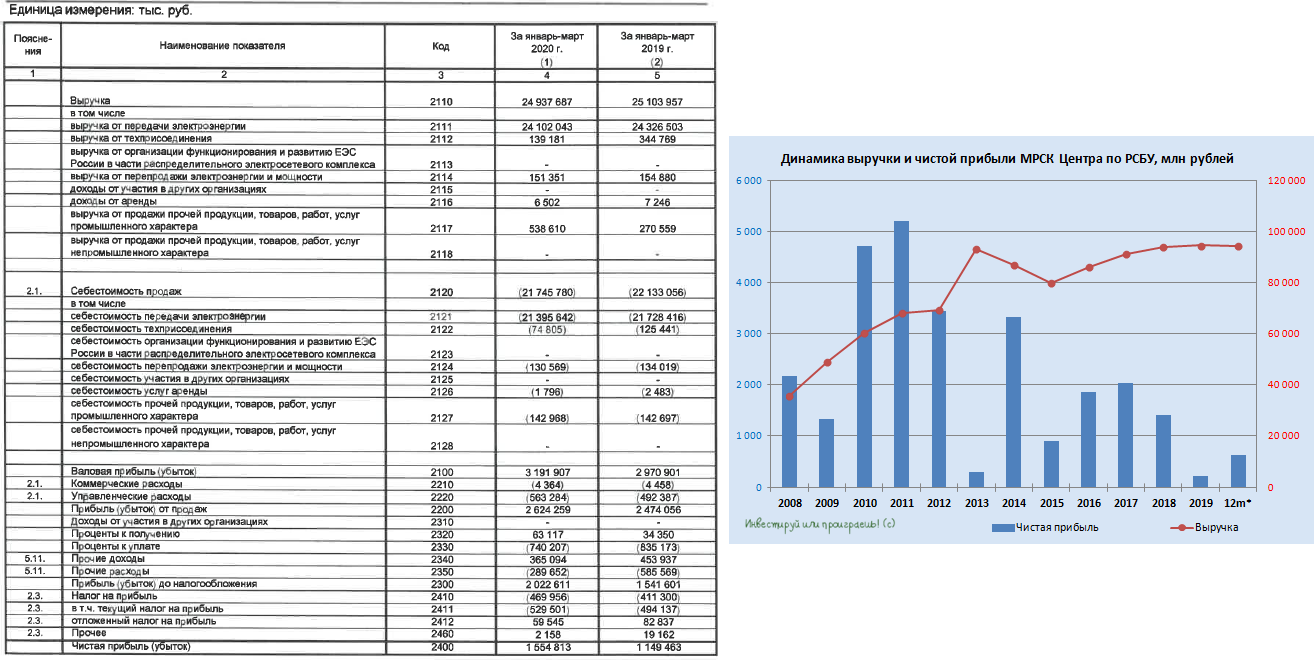

МРСК Центра начинает воскресать из мёртвых, демонстрируя по итогам 1 кв. 2020 года рост чистой прибыли по РСБУ на 35% (г/г) до 1,55 млрд рублей при немного просевшей выручке (-0,7% до 24,9 млрд). Правда, надолго ли, когда вся страна продолжает сидеть на самоизоляции?

Отрадно, что уже на операционном уровне компания показывает рост прибыли на 6,1% (г/г), а злополучная для всех МРСКшек статья «Прочие расходы», оказывается, может не только расти, но снижаться вдвое (в случае с Центром – с 586 до 290 млн рублей по итогам первых трёх месяцев текущего года).

При всём при этом нужно быть готовым в обозримом будущем к определённому давлению на производственные показатели компании (и её «сестёр» тоже), в том числе и из-за коронавируса, ставшего виновником введённого в России карантина и, как следствие, снижения объёма услуг по передаче электроэнергии на 3,2% (г/г) до 12,1 млрд кВтч. И это притом, что количество нерабочих дней в марте, повлиявших в том числе на эту цифру (помимо других отраслевых и климатических причин) было считанное количество. Во втором квартале негативное влияние пандемии ожидается более ярко выраженной. К большому сожалению.

Рынок отреагировал относительно спокойно на опубликованную бухгалтерскую отчётность МРСК Центра за 1 кв. 2020 года, акции прибавили по итогам торгов в понедельник на 1%. С точки зрения инвестиций я пока продолжаю сидеть на заборе в сетевой распределительной отрасли, с пакетом купленных ранее акций, и пополнять свой портфель бумагами МРСК Центра уж тем более пополнять свой портфель не спешу.

Финансовая отчётность

Пресс-релиз

#MRKC

Отрадно, что уже на операционном уровне компания показывает рост прибыли на 6,1% (г/г), а злополучная для всех МРСКшек статья «Прочие расходы», оказывается, может не только расти, но снижаться вдвое (в случае с Центром – с 586 до 290 млн рублей по итогам первых трёх месяцев текущего года).

При всём при этом нужно быть готовым в обозримом будущем к определённому давлению на производственные показатели компании (и её «сестёр» тоже), в том числе и из-за коронавируса, ставшего виновником введённого в России карантина и, как следствие, снижения объёма услуг по передаче электроэнергии на 3,2% (г/г) до 12,1 млрд кВтч. И это притом, что количество нерабочих дней в марте, повлиявших в том числе на эту цифру (помимо других отраслевых и климатических причин) было считанное количество. Во втором квартале негативное влияние пандемии ожидается более ярко выраженной. К большому сожалению.

Рынок отреагировал относительно спокойно на опубликованную бухгалтерскую отчётность МРСК Центра за 1 кв. 2020 года, акции прибавили по итогам торгов в понедельник на 1%. С точки зрения инвестиций я пока продолжаю сидеть на заборе в сетевой распределительной отрасли, с пакетом купленных ранее акций, и пополнять свой портфель бумагами МРСК Центра уж тем более пополнять свой портфель не спешу.

Финансовая отчётность

Пресс-релиз

#MRKC

{kind=link}

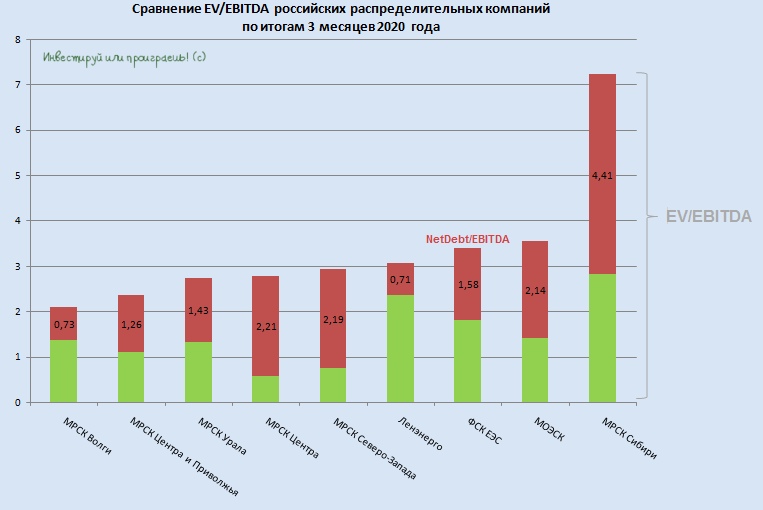

Сетевые распределительные компании в полном составе представили свои бухгалтерские отчётности по РСБУ за 1 кв. 2020 год, а значит пришла пора обновить таблицу с мультипликатором P/E, опираясь на ltm-значение чистой прибыли и текущую капитализацию представленных эмитентов.

#MRKP #FEES #LSNG #MSRS #MRKV #MRKU #MRKZ #MRKC #MRKK #MRKS #MRKY

#MRKP #FEES #LSNG #MSRS #MRKV #MRKU #MRKZ #MRKC #MRKK #MRKS #MRKY

{kind=link}

📊 Как бы ни испытывала судьба российские сетевые компании, МРСК Волги и МРСК ЦП продолжают оставаться самыми недооценёнными представителями этого сектора.

Разумеется, я ни в коем случае не умаляю заслуги ФСК ЕЭС и Ленэнерго, которые являются моими дивидендными героями и для них вряд ли принципиально занимаемое место этом рейтинге, но всё-таки стабильность МРСК Волги и МРСК ЦП заслуживают уважения. Ну а я тем самым оправдываю присутствие акций МРСК Волги и МРСК ЦП в моём инвестиционном портфеле, несмотря на бурю критики и рисков, обрушившихся на отечественный сетевой комплекс в последнее время.

#MRKV #MRKP #MRKU #MRKC #MRKZ #LSNG #FEES #MSRS #MRKS

Разумеется, я ни в коем случае не умаляю заслуги ФСК ЕЭС и Ленэнерго, которые являются моими дивидендными героями и для них вряд ли принципиально занимаемое место этом рейтинге, но всё-таки стабильность МРСК Волги и МРСК ЦП заслуживают уважения. Ну а я тем самым оправдываю присутствие акций МРСК Волги и МРСК ЦП в моём инвестиционном портфеле, несмотря на бурю критики и рисков, обрушившихся на отечественный сетевой комплекс в последнее время.

#MRKV #MRKP #MRKU #MRKC #MRKZ #LSNG #FEES #MSRS #MRKS

{kind=link}

📊 Дочки Россетей отчитались по РСБУ за 6 месяцев 2020 года, а значит самое время обновить нашу традиционную табличку с мультипликаторами P/E, исходя из размера чистой прибыли по российским стандартам бухгалтерской отчётности в ltm-выражении.

По итогам не самого простого (а точнее провального) первого полугодия продолжает возглавлять этот рейтинг акции МРСК ЦП с P/E=4,65х, недалеко от них ушли ФСК ЕЭС (5,06х) и Ленэнерго (5,27х). Эта первая тройка бумаг продолжает оправдывать своё присутствие в моём инвестиционном портфеле, в то время как у МРСК Волги очень непривычно видеть столь высокое соотношение P/E на уровне 19,1х, хотя эти бумаги я тоже продолжаю удерживать, но не докупаю. Есть надежда на возвращение финансовых показателей, по мере дальнейшего снятия карантинных мер и восстановления деловой активности в стране.

Сразу четыре МРСКшки продемонстрировали отрицательное значение мультипликатора P/E: в компанию к Югу, Сибири и Северному Кавказу на сей раз добавился и Северо-Запад, впервые за последние три года столкнувшись с убытками.

#MRKP #FEES #LSNG #MSRS #MRKV #MRKU #MRKC #MRKZ #MRKK #MRKS #MRKY

По итогам не самого простого (а точнее провального) первого полугодия продолжает возглавлять этот рейтинг акции МРСК ЦП с P/E=4,65х, недалеко от них ушли ФСК ЕЭС (5,06х) и Ленэнерго (5,27х). Эта первая тройка бумаг продолжает оправдывать своё присутствие в моём инвестиционном портфеле, в то время как у МРСК Волги очень непривычно видеть столь высокое соотношение P/E на уровне 19,1х, хотя эти бумаги я тоже продолжаю удерживать, но не докупаю. Есть надежда на возвращение финансовых показателей, по мере дальнейшего снятия карантинных мер и восстановления деловой активности в стране.

Сразу четыре МРСКшки продемонстрировали отрицательное значение мультипликатора P/E: в компанию к Югу, Сибири и Северному Кавказу на сей раз добавился и Северо-Запад, впервые за последние три года столкнувшись с убытками.

#MRKP #FEES #LSNG #MSRS #MRKV #MRKU #MRKC #MRKZ #MRKK #MRKS #MRKY

{kind=link}

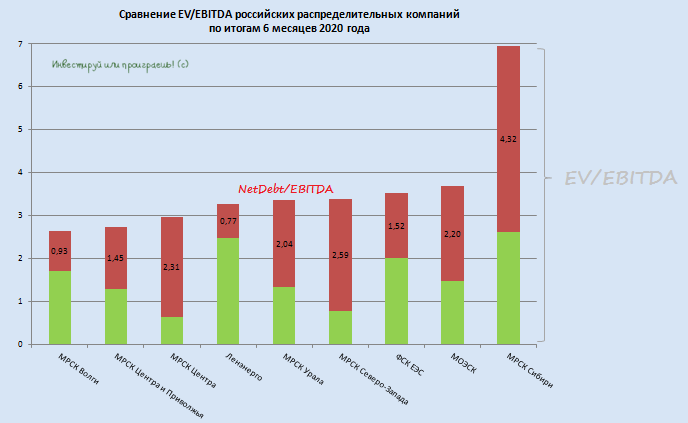

📊 Пришло время обновить расклад сил в российской сетевой отрасли, после того как все её ведущие публичные представители отчитались по МСФО за 6 месяцев 2020 года.

Удивительно, но даже крайне неудачное минувшее полугодие для МРСК Волги не смогло сдвинуть компанию с первого места в нашем традиционном рейтинге, исходя из значения мультипликатора EV/EBITDA. На втором месте традиционно осталась МРСК ЦП, в то время как на третье место вернулась МРСК Центра – надолго ли?

Далее все компании располагаются довольно плотно, за исключением вновь ставшей убыточной МРСК Сибири с EV/EBITDA выше 7х, а также МРСК Юга и МРСК Северного Кавказа, у которых не было никаких шансов уместиться на этой диаграмме ввиду отрицательного значения мультипликатора.

С точки зрения инвестиций для меня сейчас в приоритете ровно три истории, две из которых исключительно дивидендные - Ленэнерго и ФСК ЕЭС, а третья, по имени МОЭСК, претендует в ближайшем будущем вновь оказаться интересной дивидендной фишкой, вкупе с разворачивающейся весьма любопытной корпоративной историей, которая в случае реализации может переоценить котировки ещё выше текущих уровней.

#MRKV #MRKC #LSNG #MRKU #MRKZ #FEES #MSRS #MRKS

Удивительно, но даже крайне неудачное минувшее полугодие для МРСК Волги не смогло сдвинуть компанию с первого места в нашем традиционном рейтинге, исходя из значения мультипликатора EV/EBITDA. На втором месте традиционно осталась МРСК ЦП, в то время как на третье место вернулась МРСК Центра – надолго ли?

Далее все компании располагаются довольно плотно, за исключением вновь ставшей убыточной МРСК Сибири с EV/EBITDA выше 7х, а также МРСК Юга и МРСК Северного Кавказа, у которых не было никаких шансов уместиться на этой диаграмме ввиду отрицательного значения мультипликатора.

С точки зрения инвестиций для меня сейчас в приоритете ровно три истории, две из которых исключительно дивидендные - Ленэнерго и ФСК ЕЭС, а третья, по имени МОЭСК, претендует в ближайшем будущем вновь оказаться интересной дивидендной фишкой, вкупе с разворачивающейся весьма любопытной корпоративной историей, которая в случае реализации может переоценить котировки ещё выше текущих уровней.

#MRKV #MRKC #LSNG #MRKU #MRKZ #FEES #MSRS #MRKS

{kind=link}

👍👍 В конце минувшей недели дочки Россетей начали отчитываться о своих финансовых результатах по МСФО, и, надо сказать, что пока они в целом выглядят очень даже обнадёживающе. И это в год бушующей пандемии COVID-19, как в нашей стране, так и во всём мире!

🏂 Прекрасно отдаю себе отчёт, что всю главную интригу будет таить в себе 4-й квартал, особенно по части наших «любимых» и непредсказуемых отчислений в резервы, но всё же осторожно порадоваться хочется уже сейчас. Гормоны счастья лишними не будут, в самый разгар осенней хандры.

🤦🏻 Начну, пожалуй, с главного антигероя – МРСК Волги, чтобы напоследок оставить только хорошие новости. Компания не только уверенно пикирует в сторону первого в своей истории годового убытка, но и уже успела растерять за последние несколько кварталов все свои конкурентные преимущества по основным финансовым мультипликаторам перед «сёстрами».

С января по сентябрь МРСК Волги получила чистый убыток в размере пол миллиарда рублей, оказавшись убыточной даже на операционном уровне (минус 261 млн рублей!) – давно не припомню подобного прецедента с ней. О дивидендах за 2020 год, как это ни прискорбно, здесь лучше даже не мечтать. При этом долговая нагрузка компании впервые с 2015 года превысила 1х, а по мультипликатору EV/EBITDA компания уже 8 лет не оценивалась выше 3х.

Имеющийся пакет акций МРСК Волги продолжу держать в своём портфеле (со скромной долей в 1,7%), но докупать их точно не планирую в ближайшее время.

🕺💃🏼 Зато МРСК ЦП, МОЭСК и МРСК Центра чувствуют себя весьма неплохо: все эти три компании дружно нарастили чистую прибыль по итогам 9m2020 (на 10.7%, 7.0% и 93.7% соответственно) и демонстрируют все признаки долгожданного оздоровления (ну или, по крайней мере, стабилизации), после всех навалившихся проблем в последнее время.

Особенно приятно удивили результаты МРСК Центра, которой удалось практически удвоить свою чистую прибыль – не случайно котировки акций компании уже в пятницу закрыли ковидный гэп, обновив свои двухлетние максимумы. МОЭСК также находится в одном шаге от этого, а бумаги МРСК ЦП и вовсе единственные из этой троицы, которым удалось удвоиться в цене с ковидных минимумов за каких-то полгода с лишним!

Но всем трём компаниям ещё предстоит большой и серьёзный путь наверх, чтобы оправдать доверие тех акционеров, поверивших в компанию пару-тройку лет назад, когда конъюнктура рынка распределительных сетей была куда оптимистичней, а дивиденды более щедрыми, чем в нынешние времена.

Из этих трёх бумаг я по старой памяти держу только МРСК ЦП. Покупать МРСК Центра мне некомфортно на этом росте, да и по-прежнему не хочется из-за неприятных воспоминаний, а вот вновь стать акционером МОЭСК я бы очень даже не отказался, если бы бумажки этой компании мне продали хотя бы по рублю. Но пока в этот сценарий верится с трудом.

🙅 МРСК Юга и МРСК Северного Кавказа в круг моих интересов не входят, поэтому здесь я тактично промолчу, хотя заглядывал и в их финансовые отчётности – и ничего хорошего в них, естественно, не нашёл.

👨💻 А вот результаты ФСК ЕЭС жду куда с большим интересом, т.к. вместе с Ленэнерго это стабильные и надёжные дивитикеры в моём портфеле, с которыми я продолжаю связывать определённые надежды на дивидендный поток.

#MRKP #MRKC #MSRS #MRKV #MRKY #MRKK

🏂 Прекрасно отдаю себе отчёт, что всю главную интригу будет таить в себе 4-й квартал, особенно по части наших «любимых» и непредсказуемых отчислений в резервы, но всё же осторожно порадоваться хочется уже сейчас. Гормоны счастья лишними не будут, в самый разгар осенней хандры.

🤦🏻 Начну, пожалуй, с главного антигероя – МРСК Волги, чтобы напоследок оставить только хорошие новости. Компания не только уверенно пикирует в сторону первого в своей истории годового убытка, но и уже успела растерять за последние несколько кварталов все свои конкурентные преимущества по основным финансовым мультипликаторам перед «сёстрами».

С января по сентябрь МРСК Волги получила чистый убыток в размере пол миллиарда рублей, оказавшись убыточной даже на операционном уровне (минус 261 млн рублей!) – давно не припомню подобного прецедента с ней. О дивидендах за 2020 год, как это ни прискорбно, здесь лучше даже не мечтать. При этом долговая нагрузка компании впервые с 2015 года превысила 1х, а по мультипликатору EV/EBITDA компания уже 8 лет не оценивалась выше 3х.

Имеющийся пакет акций МРСК Волги продолжу держать в своём портфеле (со скромной долей в 1,7%), но докупать их точно не планирую в ближайшее время.

🕺💃🏼 Зато МРСК ЦП, МОЭСК и МРСК Центра чувствуют себя весьма неплохо: все эти три компании дружно нарастили чистую прибыль по итогам 9m2020 (на 10.7%, 7.0% и 93.7% соответственно) и демонстрируют все признаки долгожданного оздоровления (ну или, по крайней мере, стабилизации), после всех навалившихся проблем в последнее время.

Особенно приятно удивили результаты МРСК Центра, которой удалось практически удвоить свою чистую прибыль – не случайно котировки акций компании уже в пятницу закрыли ковидный гэп, обновив свои двухлетние максимумы. МОЭСК также находится в одном шаге от этого, а бумаги МРСК ЦП и вовсе единственные из этой троицы, которым удалось удвоиться в цене с ковидных минимумов за каких-то полгода с лишним!

Но всем трём компаниям ещё предстоит большой и серьёзный путь наверх, чтобы оправдать доверие тех акционеров, поверивших в компанию пару-тройку лет назад, когда конъюнктура рынка распределительных сетей была куда оптимистичней, а дивиденды более щедрыми, чем в нынешние времена.

Из этих трёх бумаг я по старой памяти держу только МРСК ЦП. Покупать МРСК Центра мне некомфортно на этом росте, да и по-прежнему не хочется из-за неприятных воспоминаний, а вот вновь стать акционером МОЭСК я бы очень даже не отказался, если бы бумажки этой компании мне продали хотя бы по рублю. Но пока в этот сценарий верится с трудом.

🙅 МРСК Юга и МРСК Северного Кавказа в круг моих интересов не входят, поэтому здесь я тактично промолчу, хотя заглядывал и в их финансовые отчётности – и ничего хорошего в них, естественно, не нашёл.

👨💻 А вот результаты ФСК ЕЭС жду куда с большим интересом, т.к. вместе с Ленэнерго это стабильные и надёжные дивитикеры в моём портфеле, с которыми я продолжаю связывать определённые надежды на дивидендный поток.

#MRKP #MRKC #MSRS #MRKV #MRKY #MRKK

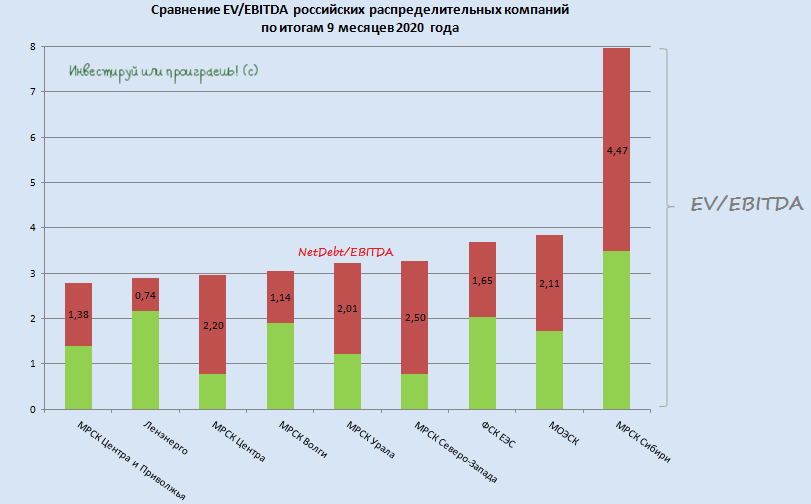

📊 Самое время обновить сравнительную картинку по сетевым распределительным компаниям.

Финансовые результаты за 9 месяцев 2020 года по МСФО оказались весьма противоречивыми: если МРСК ЦП, МРСК Центра и МОЭСК порадовали хорошей динамикой, также как и мои дивидендные герои Ленэнерго и ФСК ЕЭС, то МРСК Волги всё больше приобретает статус антигероя, с высокими шансами за 2020 год отказаться от дивидендов вовсе, либо ограничиться весьма символическими выплатами.

На МРСК Урала, МРСК Северо-Запада и МРСК Сибири я сейчас не гляжу с инвестиционной точки зрения, т.к. прорывных результатов у данных компаний не наблюдается, так же как и чётких драйверов для роста капитализации в будущем.

МРСК Юга и МРСК Северного Кавказа – это отдельная грустная история, с отрицательным EBITDA в ltm-выражении и бесконечными допками. Сюда я точно лезть не хочу, от слова совсем.

Держу в разных долях в своём инвестиционном портфеле ранее купленные МРСК ЦП, МРСК Волги, Ленэнерго и ФСК ЕЭС. Продавать их пока не собираюсь, равно как и наращивать в них своё присутствие.

#MRKP #LSNG #MRKC #MRKV #MRKU #MRKZ #FEES #MSRS #MRKS

Финансовые результаты за 9 месяцев 2020 года по МСФО оказались весьма противоречивыми: если МРСК ЦП, МРСК Центра и МОЭСК порадовали хорошей динамикой, также как и мои дивидендные герои Ленэнерго и ФСК ЕЭС, то МРСК Волги всё больше приобретает статус антигероя, с высокими шансами за 2020 год отказаться от дивидендов вовсе, либо ограничиться весьма символическими выплатами.

На МРСК Урала, МРСК Северо-Запада и МРСК Сибири я сейчас не гляжу с инвестиционной точки зрения, т.к. прорывных результатов у данных компаний не наблюдается, так же как и чётких драйверов для роста капитализации в будущем.

МРСК Юга и МРСК Северного Кавказа – это отдельная грустная история, с отрицательным EBITDA в ltm-выражении и бесконечными допками. Сюда я точно лезть не хочу, от слова совсем.

Держу в разных долях в своём инвестиционном портфеле ранее купленные МРСК ЦП, МРСК Волги, Ленэнерго и ФСК ЕЭС. Продавать их пока не собираюсь, равно как и наращивать в них своё присутствие.

#MRKP #LSNG #MRKC #MRKV #MRKU #MRKZ #FEES #MSRS #MRKS

{kind=link}

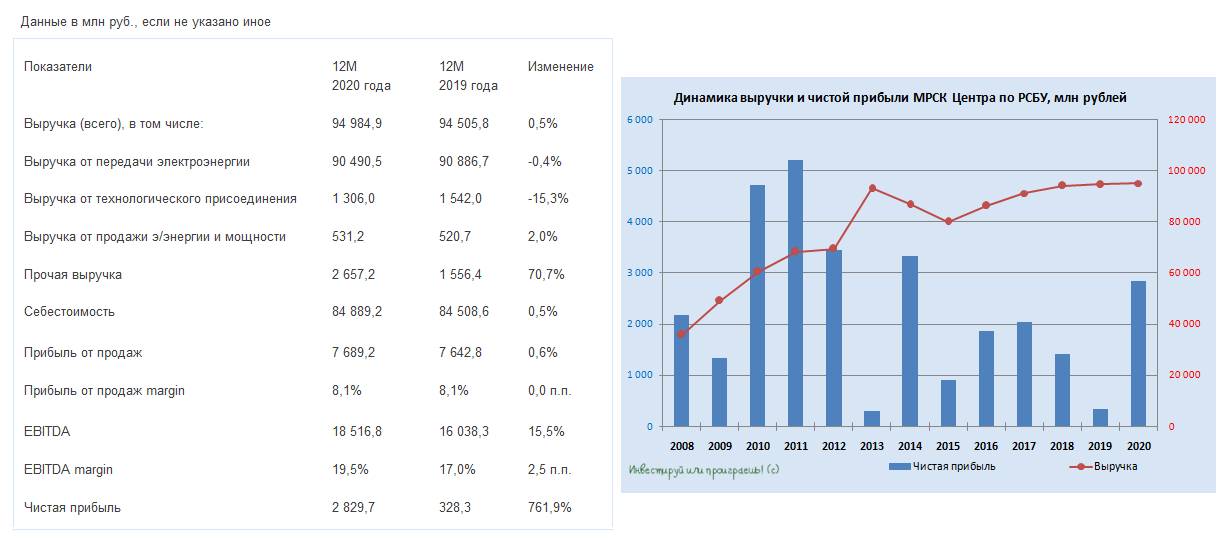

📄🧮 Хуже, чем МРСК Волги, отчитаться наверное сложно по итогам 2020 года, а потому МРСК ЦП куда лучше подходит в качестве хоть какого-то ориентира. И с этой точки зрения годовая бухгалтерская отчётность МРСК Центра по РСБУ чем-то похожа на свою ближайшую сестру, а в некоторых моментах оказалась даже лучше.

В частности, выручка Центра по итогам минувшего года прибавила на пол процента, составив 95,0 млрд рублей. Падение объёма услуг по передаче электроэнергии (-1,9%), составляющих львиную долю доходов компании, нивелировали подорожавшие с 1 июля 2020 года тарифы, а также резкий рост прочей выручки – с 1,56 до 2,66 млрд рублей, что обусловлено в основном ростом оказания дополнительных услуг (таких как сопровождение договоров технологического присоединения, организация уличного освещения и прочие энергосервисные услуги). Кстати говоря, увеличение дохода от нерегулируемых услуг является одной из главных стратегических целей компании, что радует.

МРСК Центра тоже осторожно жалуется на COVID-19 и тёплую зиму в начале 2020 года, однако в отличие от МРСК Волги падение операционной прибыли ограничилось в итоге скромным снижением на 0,6% до 7,69 млрд рублей (напомню, у Волги результат отрицательный даже на операционном уровне!).

📈 Сальдо прочих доходов и расходов на сей раз заметно улучшилось (к счастью, это тренд минувшего года для дочек Россетей) по сравнению с прошлым годом, а потому показатель EBITDA продемонстрировал рост на 15,5% до 18,5 млрд рублей, в то время как чистая прибыль вспорхнула до 6-летних максимумов, достигнув 2,83 млрд рублей.

👍 Дебиторская задолженность в целом остаётся под контролем, на протяжении последних лет не превышая 15 млрд рублей, что также вселяет определённый оптимизм.

💰 Дивидендные ожидания предварительно обозначу на уровне 3+ коп. на одну акцию, но впереди ещё финансовая отчётность по МСФО, которая внесёт уже большую ясность.

👉 Акций МРСК Центра в моём портфеле нет, но я стараюсь поглядывать хотя бы мельком на основных героев российского электросетевого комплекса, чтобы оставаться в курсе трендов. И в этом смысле я с большим интересом хочу в самое ближайшее время пробежаться также по бухгалтерской отчётности МОЭСК по РСБУ, т.к. падение котировок акций этой компании невольно привлекает к себе дополнительное влияние.

#MRKC

В частности, выручка Центра по итогам минувшего года прибавила на пол процента, составив 95,0 млрд рублей. Падение объёма услуг по передаче электроэнергии (-1,9%), составляющих львиную долю доходов компании, нивелировали подорожавшие с 1 июля 2020 года тарифы, а также резкий рост прочей выручки – с 1,56 до 2,66 млрд рублей, что обусловлено в основном ростом оказания дополнительных услуг (таких как сопровождение договоров технологического присоединения, организация уличного освещения и прочие энергосервисные услуги). Кстати говоря, увеличение дохода от нерегулируемых услуг является одной из главных стратегических целей компании, что радует.

МРСК Центра тоже осторожно жалуется на COVID-19 и тёплую зиму в начале 2020 года, однако в отличие от МРСК Волги падение операционной прибыли ограничилось в итоге скромным снижением на 0,6% до 7,69 млрд рублей (напомню, у Волги результат отрицательный даже на операционном уровне!).

📈 Сальдо прочих доходов и расходов на сей раз заметно улучшилось (к счастью, это тренд минувшего года для дочек Россетей) по сравнению с прошлым годом, а потому показатель EBITDA продемонстрировал рост на 15,5% до 18,5 млрд рублей, в то время как чистая прибыль вспорхнула до 6-летних максимумов, достигнув 2,83 млрд рублей.

👍 Дебиторская задолженность в целом остаётся под контролем, на протяжении последних лет не превышая 15 млрд рублей, что также вселяет определённый оптимизм.

💰 Дивидендные ожидания предварительно обозначу на уровне 3+ коп. на одну акцию, но впереди ещё финансовая отчётность по МСФО, которая внесёт уже большую ясность.

👉 Акций МРСК Центра в моём портфеле нет, но я стараюсь поглядывать хотя бы мельком на основных героев российского электросетевого комплекса, чтобы оставаться в курсе трендов. И в этом смысле я с большим интересом хочу в самое ближайшее время пробежаться также по бухгалтерской отчётности МОЭСК по РСБУ, т.к. падение котировок акций этой компании невольно привлекает к себе дополнительное влияние.

#MRKC

{kind=link}

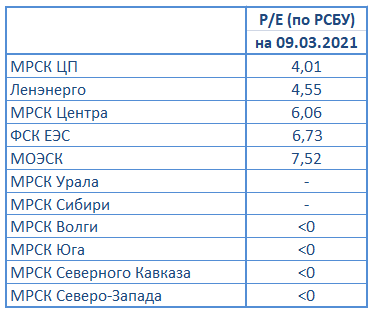

📊 Всё пытался найти время для того, чтобы обновить мультипликаторы P/E по российскому электросетевому сектору, после публикации годовых бухгалтерских отчётностей по РСБУ, и лишь благодаря очередным трёхдневным выходным я смог, наконец, это сделать.

В очередной раз заявляю, что никаких однозначных выводов на основе сравнительной таблицы с мультипликаторами делать нельзя, т.к. это по большому счёту зеркало заднего вида, и главная задача для нас, как инвесторов – попытаться уже в лобовое стекло распознать чего ждать дальше. Но с точки зрения трендов и понимания сложившейся рыночной конъюнктуры поглядеть на подобную табличку бывает очень полезно.

👀 Итак, что сразу бросается в глаза? Из 11 героев этого рейтинга лишь 5 имеют более ли менее вразумительные значения P/E (там мало на моей памяти ещё по-моему не было), остальные компании либо оказались убыточными по итогам минувшего года (даже МРСК Волги!), либо смогли заработать околонулевую чистую прибыль. Поэтому ни времени, не желания не возникло для их разбора, а потому остановимся ниже лишь на тех компаниях, которые оказались прибыльными по итогам прошлого года и показали более ли менее вразумительные результаты.

1️⃣ Как и три месяца назад, продолжает возглавлять этот список МРСК ЦП, акционеры которой могут получить неплохой дивиденд за 2020 год, и которая при этом по-прежнему несёт в себе определённые риски, связанные с проблемными электросбытами и дальнейшей судьбой дебиторки.

2️⃣ На втором месте расположилась Ленэнерго, привилегированные акции которой я по-прежнему держу в своём инвестиционном портфеле. От этой компании вряд ли кто-то ждёт каких-то прорывных результатов, но ценители стабильного дивидендного потока по достоинству оценивают её, выделяя определённую долю в своём портфеле под эту историю. Допуская даже возможное небольшое снижение выплат на перспективе ближайших лет, которое вряд ли должно сильно расстраивать доходных инвесторов.

3️⃣ Третья на очереди - МРСК Центра, которая отметилась достаточно неплохими результатами по РСБУ за 2020 год, благодаря чему есть большая надежда, что дивиденды почти наверняка окажутся выше прошлогодних, но по доходности вряд ли дотянут до двузначных отметок. В общем, крепкий такой середнячок, что при всех регуляторных рисках как-то позволяет однозначно рекомендовать эти акции к покупке.

4️⃣ Акции ФСК ЕЭС, также как и префы Ленэнерго, я рассматриваю исключительно с дивидендной точки зрения и по итогам 2020 года закладываю уровень выплат не ниже прошлогодних (1,8 коп. на бумагу). На долгосрочном горизонте замаячили определённые риски, связанные с социальной нагрузкой в виде вынужденного строительства энергосетей для БАМа и Транссиба, что потенциально может оказать определённое давление и на дивиденды.

Однако пока я сохраняю оптимизм в отношении акций компании, да и ДД за последние пять лет не выходила из диапазона 8-9%. Дождусь финансовой отчётности по МСФО и комментариев топ-менеджмента, и буду корректировать своё решение в соответствии с обновлёнными данными.

5️⃣ До разбора МОЭСК по РСБУ я в итоге так и не добрался, но могу сделать вывод, что это тоже крепкий середнячок в отрасли, и возможно даже более интересный, нежели МРСК Центра.

💼 В любом случае, кол-во эмитентов в этой отрасли я пока не планирую, т.к. чем старше и опытнее я становлюсь, тем меньше я хочу ввязываться в компании, финансовые результаты которых фактически напрямую зависят от политики государства и ручного управления. Есть куда более очевидные идеи, как на российском, так и на американском рынке, поэтому своё внимание и денежные потоки больше переключу туда.

Мой девиз сейчас: С – стабильность!

#MRKP #LSNG #MRKC #FEES #MSRS #MRKU #MRKS #MRKV #MRKY #MRKK #MRKZ

В очередной раз заявляю, что никаких однозначных выводов на основе сравнительной таблицы с мультипликаторами делать нельзя, т.к. это по большому счёту зеркало заднего вида, и главная задача для нас, как инвесторов – попытаться уже в лобовое стекло распознать чего ждать дальше. Но с точки зрения трендов и понимания сложившейся рыночной конъюнктуры поглядеть на подобную табличку бывает очень полезно.

👀 Итак, что сразу бросается в глаза? Из 11 героев этого рейтинга лишь 5 имеют более ли менее вразумительные значения P/E (там мало на моей памяти ещё по-моему не было), остальные компании либо оказались убыточными по итогам минувшего года (даже МРСК Волги!), либо смогли заработать околонулевую чистую прибыль. Поэтому ни времени, не желания не возникло для их разбора, а потому остановимся ниже лишь на тех компаниях, которые оказались прибыльными по итогам прошлого года и показали более ли менее вразумительные результаты.

1️⃣ Как и три месяца назад, продолжает возглавлять этот список МРСК ЦП, акционеры которой могут получить неплохой дивиденд за 2020 год, и которая при этом по-прежнему несёт в себе определённые риски, связанные с проблемными электросбытами и дальнейшей судьбой дебиторки.

2️⃣ На втором месте расположилась Ленэнерго, привилегированные акции которой я по-прежнему держу в своём инвестиционном портфеле. От этой компании вряд ли кто-то ждёт каких-то прорывных результатов, но ценители стабильного дивидендного потока по достоинству оценивают её, выделяя определённую долю в своём портфеле под эту историю. Допуская даже возможное небольшое снижение выплат на перспективе ближайших лет, которое вряд ли должно сильно расстраивать доходных инвесторов.

3️⃣ Третья на очереди - МРСК Центра, которая отметилась достаточно неплохими результатами по РСБУ за 2020 год, благодаря чему есть большая надежда, что дивиденды почти наверняка окажутся выше прошлогодних, но по доходности вряд ли дотянут до двузначных отметок. В общем, крепкий такой середнячок, что при всех регуляторных рисках как-то позволяет однозначно рекомендовать эти акции к покупке.

4️⃣ Акции ФСК ЕЭС, также как и префы Ленэнерго, я рассматриваю исключительно с дивидендной точки зрения и по итогам 2020 года закладываю уровень выплат не ниже прошлогодних (1,8 коп. на бумагу). На долгосрочном горизонте замаячили определённые риски, связанные с социальной нагрузкой в виде вынужденного строительства энергосетей для БАМа и Транссиба, что потенциально может оказать определённое давление и на дивиденды.

Однако пока я сохраняю оптимизм в отношении акций компании, да и ДД за последние пять лет не выходила из диапазона 8-9%. Дождусь финансовой отчётности по МСФО и комментариев топ-менеджмента, и буду корректировать своё решение в соответствии с обновлёнными данными.

5️⃣ До разбора МОЭСК по РСБУ я в итоге так и не добрался, но могу сделать вывод, что это тоже крепкий середнячок в отрасли, и возможно даже более интересный, нежели МРСК Центра.

💼 В любом случае, кол-во эмитентов в этой отрасли я пока не планирую, т.к. чем старше и опытнее я становлюсь, тем меньше я хочу ввязываться в компании, финансовые результаты которых фактически напрямую зависят от политики государства и ручного управления. Есть куда более очевидные идеи, как на российском, так и на американском рынке, поэтому своё внимание и денежные потоки больше переключу туда.

Мой девиз сейчас: С – стабильность!

#MRKP #LSNG #MRKC #FEES #MSRS #MRKU #MRKS #MRKV #MRKY #MRKK #MRKZ

{kind=link}

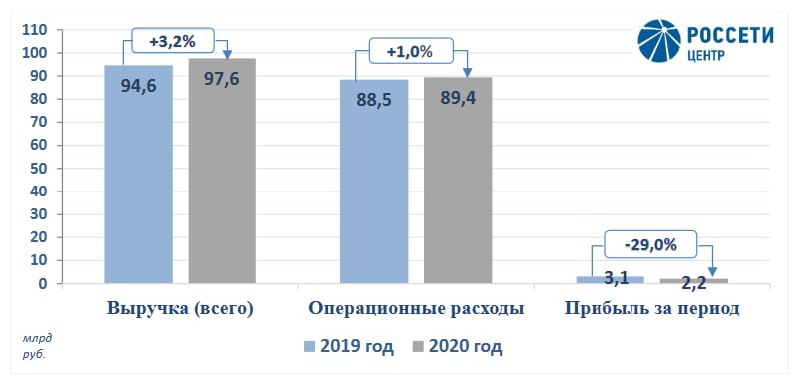

🧮 Следующая на очереди у нас МРСК Центра, также отчитавшаяся по МСФО за 2020 год. Делая отсыл к своему недавнему посту с анализом бухгалтерской отчётности компании, где свои дивидендные ожидания я обозначил на уровне 3+ коп., можно сказать, что финансовая отчётность лишь подтвердила их.

🧐 Наверняка, заглянув в отчётность, многие расстроились резкому появлению крупных убытков от обесценения основных средств и активов в размере 4,0 млрд руб. (по сравнению с прошлогодними 0,9 млрд), что привело к серьёзному чистому убытку компании по итогам 4 кв. 2020 года в 2 млрд рублей и почти 30%-му снижению годовой чистой прибыли – до 2,2 млрд.

Однако давно уже пора привыкнуть, что у бухгалтеров российских сетевых компаний возможностей для «ручной подстройки» показателей в отчётности, даже несмотря на её соответствие всем международным стандартам, хоть отбавляй. К тому же, вряд ли тем же акционерам пойдёт на пользу двузначная дивидендная щедрость, с учётом весьма высокой долговой нагрузки компании (NetDebt/EBITDA=2,7x) – это лишь усугубит финансовую стабильность компании.

💰 Потенциальная ДД за 2020 год на уровне 8-9% - уже будет весьма неплохим результатом для компании, а доходность вполне может оказаться максимальной за последние четыре года.

〽️ Историю в акциях МРСК Центра также можно считать весьма стабильной, ведь акционеры компании за последние шесть лет исправно получают дивиденды с доходностью в диапазоне от 5% до 9%. Не густо, но и не пусто (передаю привет МРСК Волге!).

👉 Тем не менее, акций МРСК Центра в моём портфеле нет и пока не предвидится.

Финансовая отчётность

Пресс-релиз

Презентация

#MRKC

🧐 Наверняка, заглянув в отчётность, многие расстроились резкому появлению крупных убытков от обесценения основных средств и активов в размере 4,0 млрд руб. (по сравнению с прошлогодними 0,9 млрд), что привело к серьёзному чистому убытку компании по итогам 4 кв. 2020 года в 2 млрд рублей и почти 30%-му снижению годовой чистой прибыли – до 2,2 млрд.

Однако давно уже пора привыкнуть, что у бухгалтеров российских сетевых компаний возможностей для «ручной подстройки» показателей в отчётности, даже несмотря на её соответствие всем международным стандартам, хоть отбавляй. К тому же, вряд ли тем же акционерам пойдёт на пользу двузначная дивидендная щедрость, с учётом весьма высокой долговой нагрузки компании (NetDebt/EBITDA=2,7x) – это лишь усугубит финансовую стабильность компании.

💰 Потенциальная ДД за 2020 год на уровне 8-9% - уже будет весьма неплохим результатом для компании, а доходность вполне может оказаться максимальной за последние четыре года.

〽️ Историю в акциях МРСК Центра также можно считать весьма стабильной, ведь акционеры компании за последние шесть лет исправно получают дивиденды с доходностью в диапазоне от 5% до 9%. Не густо, но и не пусто (передаю привет МРСК Волге!).

👉 Тем не менее, акций МРСК Центра в моём портфеле нет и пока не предвидится.

Финансовая отчётность

Пресс-релиз

Презентация

#MRKC

{kind=link}