Как акционер сразу нескольких МРСК, я безусловно жду и надеюсь на введение платы за резерв мощности. Однако есть и другая сторона медали, которая заставляет уже под другим углом взглянуть на этот вопрос, что называется глазами промышленности.

Рекомендую вам почитать точку зрения вице-президента НЛМК по энергетике Сергея Чеботарёва по этому поводу. И действительно, начинаешь ловить себя на мысли, что не всё так однозначно в этом вопросе.

Рекомендую вам почитать точку зрения вице-президента НЛМК по энергетике Сергея Чеботарёва по этому поводу. И действительно, начинаешь ловить себя на мысли, что не всё так однозначно в этом вопросе.

Буквально позавчера я уже вспоминал про Фосагро, напомнив всем нам о состоявшейся в пятницу квартальной дивидендной отсечке, и вот сегодня мне на глаза попались свежие прогнозы генерального директора компании Андрея Гурьева о показателях производства компании на текущий и следующий годы. И, надо сказать, они оказались ожидаемо оптимистичными и полностью укладываются в рамки представленной недавно Стратегии-2025, предполагающей рост производства к 2025 году на четверть (по сравнению с 2018 годом) до 11,7 млн тонн.

Итак, основные тезисы от Гурьева:

✅ По итогам 2020 года мы ждём прирост производства на 5%

✅ По текущему году мы ждём аналогичные цифры прироста – также в пределах 5% до 9,5 млн тонн (последний официальный прогноз Фосагро – 9,4 млн тонн)

✅ Говоря о более дальней перспективе – здесь возможен устойчивый рост в 5-10% в год. При этом 5%-й показатель в абсолютном выражении гораздо выше с кумулятивным эффектом.

Итак, основные тезисы от Гурьева:

✅ По итогам 2020 года мы ждём прирост производства на 5%

✅ По текущему году мы ждём аналогичные цифры прироста – также в пределах 5% до 9,5 млн тонн (последний официальный прогноз Фосагро – 9,4 млн тонн)

✅ Говоря о более дальней перспективе – здесь возможен устойчивый рост в 5-10% в год. При этом 5%-й показатель в абсолютном выражении гораздо выше с кумулятивным эффектом.

{kind=link}

🈚️ 🆚 💲

Из хороших политических новостей на предстоящую неделю не могу не отметить, что Китай и США достигли существенного прогресса на состоявшихся в Вашингтоне торговых переговорах между двумя странами.

Да, это уже 13-й по счёту раунд китайско-американских переговоров за последние несколько месяцев и в очередной раз всё может переиграться (Дональд Трамп не удалил свой аккаунт в Твиттере, откуда в любой момент можно ждать сюрпризов), однако любые новости о возможном достижении перемирия в разгоревшихся торговых войнах - это однозначно позитивный сигнал для мировых площадок в целом и для российского фондового рынка в частности. Да и Центральное телевидение Китая на выходных сообщило, что «стороны достигли реального прогресса по устранению ключевых противоречий в ряде направлений».

Итак, немного приподняли себе настроение в понедельник утром, а теперь давайте попробуем переварить в голове итоги состоявшихся переговоров и как-то систематизировать их:

✅ США не повысят пошлины на китайские товары на $250 млрд, которые 15 октября должны были вырасти с 25 до 30%

❌ Окончательное решение относительно запланированных на декабрь 15%-ных пошлин на китайскую продукцию (в том числе на ряд потребительских товаров) на $156 млрд со стороны США пока не принято.

❌ Никаких послаблений или отмены по уже введённым против Китая пошлин и санкций не принято (включая Huawei).

✅ Китай согласился покупать американскую фермерскую продукцию на $40–50 млрд (неподтверждённая китайской стороной информация). Для сравнения, в 2017 году Китай купил американской сельскохозяйственной продукции всего на $21 млрд. Какой честный рынок, не правда ли?

Из хороших политических новостей на предстоящую неделю не могу не отметить, что Китай и США достигли существенного прогресса на состоявшихся в Вашингтоне торговых переговорах между двумя странами.

Да, это уже 13-й по счёту раунд китайско-американских переговоров за последние несколько месяцев и в очередной раз всё может переиграться (Дональд Трамп не удалил свой аккаунт в Твиттере, откуда в любой момент можно ждать сюрпризов), однако любые новости о возможном достижении перемирия в разгоревшихся торговых войнах - это однозначно позитивный сигнал для мировых площадок в целом и для российского фондового рынка в частности. Да и Центральное телевидение Китая на выходных сообщило, что «стороны достигли реального прогресса по устранению ключевых противоречий в ряде направлений».

Итак, немного приподняли себе настроение в понедельник утром, а теперь давайте попробуем переварить в голове итоги состоявшихся переговоров и как-то систематизировать их:

✅ США не повысят пошлины на китайские товары на $250 млрд, которые 15 октября должны были вырасти с 25 до 30%

❌ Окончательное решение относительно запланированных на декабрь 15%-ных пошлин на китайскую продукцию (в том числе на ряд потребительских товаров) на $156 млрд со стороны США пока не принято.

❌ Никаких послаблений или отмены по уже введённым против Китая пошлин и санкций не принято (включая Huawei).

✅ Китай согласился покупать американскую фермерскую продукцию на $40–50 млрд (неподтверждённая китайской стороной информация). Для сравнения, в 2017 году Китай купил американской сельскохозяйственной продукции всего на $21 млрд. Какой честный рынок, не правда ли?

{kind=link}

✈️ Акции Аэрофлота сегодня ведут себя достаточно волатильно, после того как стало известно, что Владимир Путин поручил в срок до 1 ноября компенсировать российским авиакомпаниям дополнительные расходы на топливо из-за роста его стоимости в 2018 году. А это значит, что действующая схема, принятая с 1 августа 2019 года и предполагающая субсидии из бюджета в случае экспортной стоимости авиатоплива выше 48,3 тыс. рублей за тонну, себя не оправдала, да и генеральный директор Аэрофлота Виталий Савельев видимо не зря называл эту планку демпфера завышенной.

Средства в рамках новой программы предполагается выделить из резервного фонда, однако конкретные цифры пока не называются. Сначала Минтранс в начале текущего года предлагал выделить на эти цели 25 млрд рублей, затем в начале октября уже Российская ассоциация эксплуатантов воздушного транспорта (АЭВТ) стала намекать на единовременную выплату в размере 23 млрд рублей, плюс порядка 8-9 млрд из бюджета в рамках так называемого демпфера – механизма компенсаций на случай резких скачков цен на авиакеросин.

Чтобы было легче представить эти цифры, можно вспомнить про оценку Минфина, согласно которой по итогам 2018 года общий операционный убыток российских авиакомпаний составил порядка 50 млрд рублей, из которых 43 пришлось на десятку крупнейших из них. И по большей части это было вызвано именно ростом топливных затрат, ведь это самая крупная статья расходов для любой авиакомпании. Например, в Аэрофлоте по итогам 2018 года около 31% затрат (182 млрд рублей) пришлись именно на топливо.

В-общем, ждём деталей.

Средства в рамках новой программы предполагается выделить из резервного фонда, однако конкретные цифры пока не называются. Сначала Минтранс в начале текущего года предлагал выделить на эти цели 25 млрд рублей, затем в начале октября уже Российская ассоциация эксплуатантов воздушного транспорта (АЭВТ) стала намекать на единовременную выплату в размере 23 млрд рублей, плюс порядка 8-9 млрд из бюджета в рамках так называемого демпфера – механизма компенсаций на случай резких скачков цен на авиакеросин.

Чтобы было легче представить эти цифры, можно вспомнить про оценку Минфина, согласно которой по итогам 2018 года общий операционный убыток российских авиакомпаний составил порядка 50 млрд рублей, из которых 43 пришлось на десятку крупнейших из них. И по большей части это было вызвано именно ростом топливных затрат, ведь это самая крупная статья расходов для любой авиакомпании. Например, в Аэрофлоте по итогам 2018 года около 31% затрат (182 млрд рублей) пришлись именно на топливо.

В-общем, ждём деталей.

{kind=link}

По АФК Система сегодня из уст основного бенефециара Владимира Евтушенкова прозвучало два важных заявления, сказанные в кулуарах Российско-саудовского инвестиционного форума, которые могут оказать хорошую среднесрочную поддержку котировкам акций холдинга:

1️⃣ IPO интернет-ритейлера Ozon планируется уже в 2020-2021 гг. Точные сроки публичного размещения акций сейчас назвать сложно.

Есть целый ряд факторов, нужно нарастить мышцы", - сказал Евтушенков. "Площадка будет традиционной, вероятнее всего, что Лондон. Лондон и Россия, естественно", - уточнил он.

2️⃣ АФК Система планирует уже в следующем году вернуться к дивидендной политике, от которой отклонилась из-за возросшего долга. А это значит, что в очередной раз замаячила перспектива всё-таки увидеть выплату 1,19 руб. на акцию уже по итогам 2019 года? Было бы неплохо!

1️⃣ IPO интернет-ритейлера Ozon планируется уже в 2020-2021 гг. Точные сроки публичного размещения акций сейчас назвать сложно.

Есть целый ряд факторов, нужно нарастить мышцы", - сказал Евтушенков. "Площадка будет традиционной, вероятнее всего, что Лондон. Лондон и Россия, естественно", - уточнил он.

2️⃣ АФК Система планирует уже в следующем году вернуться к дивидендной политике, от которой отклонилась из-за возросшего долга. А это значит, что в очередной раз замаячила перспектива всё-таки увидеть выплату 1,19 руб. на акцию уже по итогам 2019 года? Было бы неплохо!

{kind=link}

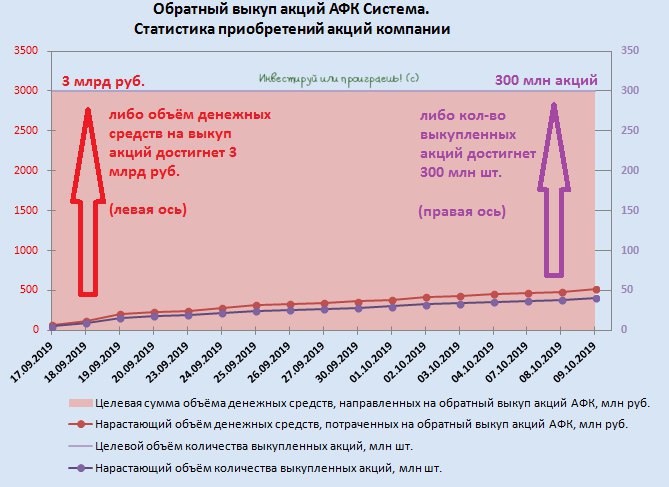

АФК Система продолжает планомерно скупать свои акции с рынка, в рамках действующей программы buyback, рассчитанной на 3 млрд рублей. В понедельник компания представила итоги обратного выкупа с 3 по 9 октября, и на текущий момент времени можно говорить о завершении шестой части этой программы.

{kind=link}

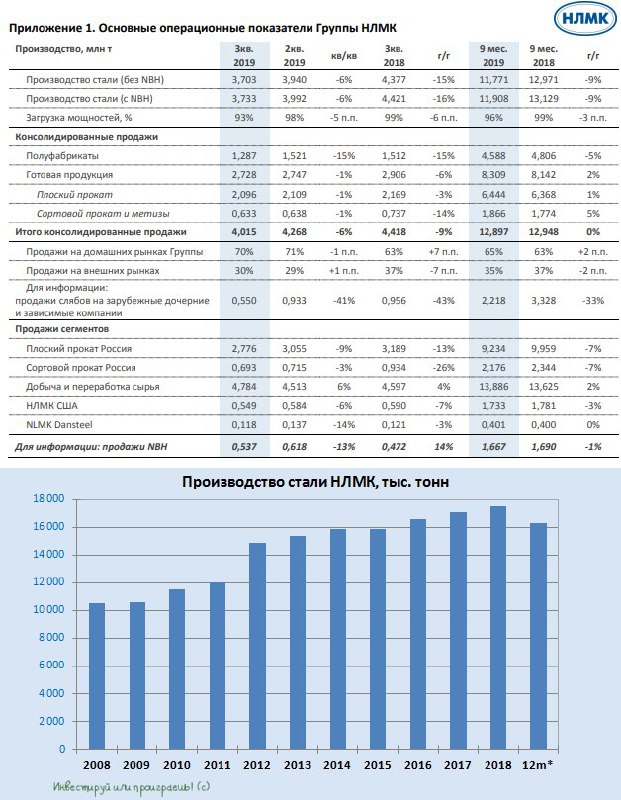

Опубликованные сегодня операционные результаты НЛМК оказали давление на котировки акций компании, придавив их к двухлетним минимумам. Видимо, все дружно взяли и забыли про начало цикла капитальных ремонтов на производственных площадках НЛМК, затронувших доменное и конверторное производство, как будто эта новость появилась только сегодня. Забавно.

Ладно, немного про цифры. По итогам 3 кв. 2019 года производство стали у НЛМК снизилось на 6% в квартальном выражении и на 16% в годовом выражении – до 3,7 млн т. Аналогичная динамика падения на уровне 9% до 11,9 млн т была отмечена и по итогам 9 месяцев 2019 года, при прошлогодних продажах на уровне в 12,9 млн т и росте доли продукции с высокой добавленной стоимостью на 1 п.п. до 30%.

Реализация на «домашних» рынках с января по сентябрь выросла до 8,5 млн т (+5% г/г), главным образом из-за увеличения спроса на сортовой прокат и заготовку для производства нефтегазовых труб на российском рынке, а вот продажи на экспортных рынках снизились за этот период на 6% г/г до 4,5 млн т.

Несмотря на весь этот негатив вокруг сталеваров, я продолжаю сохранять спокойствие, и даже сегодня наращивал долю в бумагах НЛМК по 125+ руб. Как я люблю говорить «плакал, но покупал ©». Моя долгосрочная точка зрения в этом смысле не претерпела со временем серьёзных изменений, а потому все свои доводы, высказанные и в августе, и в октябре, я готов повторить и сегодня. На то он и рынок, где каждый из нас по-своему смотрит на ту или иную компанию или отрасль, принимая собственное решение, которое соответствует его психотипу и инвестиционной стратегии, которой тот придерживается, и лишь время способно рассудить через месяцы или годы кто окажется в итоге прав, а кто виноват.

Ладно, немного про цифры. По итогам 3 кв. 2019 года производство стали у НЛМК снизилось на 6% в квартальном выражении и на 16% в годовом выражении – до 3,7 млн т. Аналогичная динамика падения на уровне 9% до 11,9 млн т была отмечена и по итогам 9 месяцев 2019 года, при прошлогодних продажах на уровне в 12,9 млн т и росте доли продукции с высокой добавленной стоимостью на 1 п.п. до 30%.

Реализация на «домашних» рынках с января по сентябрь выросла до 8,5 млн т (+5% г/г), главным образом из-за увеличения спроса на сортовой прокат и заготовку для производства нефтегазовых труб на российском рынке, а вот продажи на экспортных рынках снизились за этот период на 6% г/г до 4,5 млн т.

Несмотря на весь этот негатив вокруг сталеваров, я продолжаю сохранять спокойствие, и даже сегодня наращивал долю в бумагах НЛМК по 125+ руб. Как я люблю говорить «плакал, но покупал ©». Моя долгосрочная точка зрения в этом смысле не претерпела со временем серьёзных изменений, а потому все свои доводы, высказанные и в августе, и в октябре, я готов повторить и сегодня. На то он и рынок, где каждый из нас по-своему смотрит на ту или иную компанию или отрасль, принимая собственное решение, которое соответствует его психотипу и инвестиционной стратегии, которой тот придерживается, и лишь время способно рассудить через месяцы или годы кто окажется в итоге прав, а кто виноват.

{kind=link}

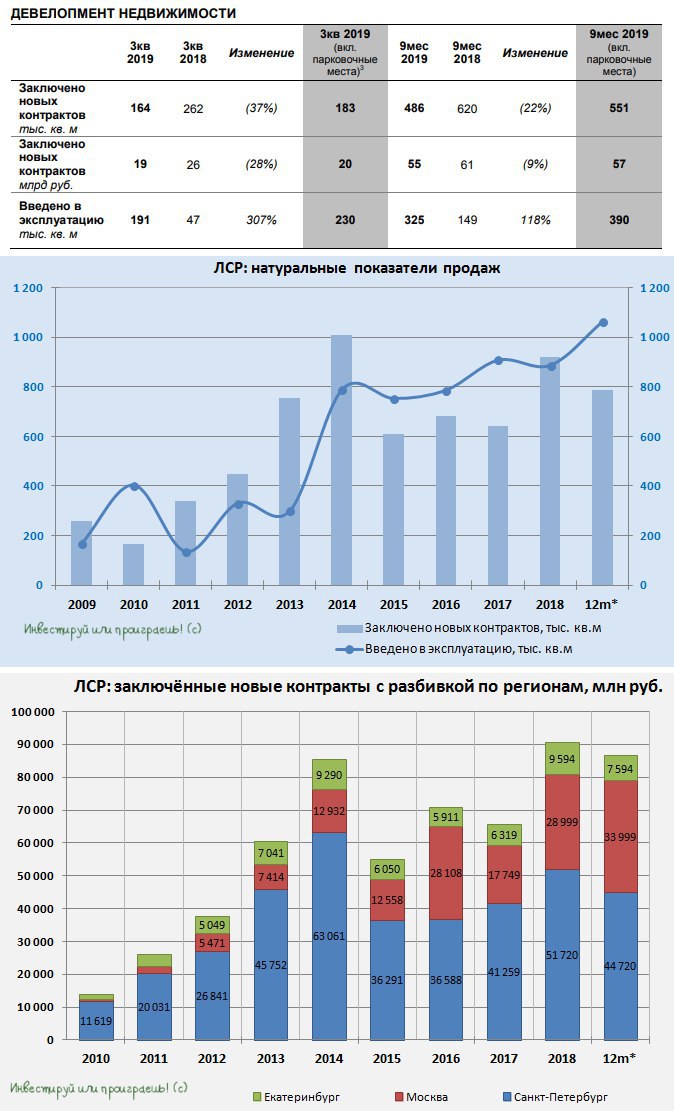

Группа ЛСР представила свои производственные результаты за 9 месяцев 2019 года.

Объём проданной недвижимости за этот период снизился сразу на 22% (г/г) до 486 тыс.кв м, причём Москва оказалась единственным регионом присутствия компании, где количество заключённых новых контрактов выросло по сравнению с аналогичным периодом прошлого года (+4%), и ключевую роль в этом сыграл устойчивый спрос на квартиры в ЖК «ЗИЛАРТ», который оправдывает статус флагманского проекта компании. В свою очередь, в Санкт-Петербурге продажи недвижимости снизились на 29%, в Екатеринбурге – на 30%.

Зато пересмотр ценовой политики и всё больший акцент Группы ЛСР на ценах, а не на объёмах, обусловил рост средней стоимости квадратного метра жилплощади по итогам 9 месяцев 2019 года на 17% (г/г), благодаря чему в рублёвом выражении стоимость заключённых контрактов компании не досчиталась всего 9%. Но здесь нужно не забывать ещё и про эффект высокой базы прошлого года.

Что касается ввода в эксплуатацию готового жилья, то с этой задачей ЛСР справляется прекрасно: с января по сентябрь введено порядка 325 тыс.кв.м чистой продаваемой площади (без учёта парковочных мест), что более чем двукратно превышает аналогичный показатель прошлого года и соответствует утверждённым планам компании.

Жаль, что ипотечное кредитование в нашей стране, несмотря на все старания российского Центробанка по снижению ключевой ставки, пока не набрало нужные обороты, что также косвенно оказывает давление на показатели Группы ЛСР, у которой доля заключённых контрактов с участием ипотечных средств составляет по последним данным 48%. Правда, здесь нужно сделать скидку на определённую инерционность этого процесса (непосредственно в банках ставки по кредитам традиционно снижаются с определённым временным лагом), а также на наблюдаемое в настоящий момент замедление роста рынка ипотечного кредитования в России в целом. И в качестве причин здесь можно попытаться указать на относительно высокую закредитованность россиян, низкий уровень достаточности капитала в банковской системе, а также политику Центробанка по ужесточению требований к кредитованию в целом.

Но что это я всё о грустном, да о грустном. Мы же акционеры! А значит наша главная работа – это получать дивиденды, в стабильности которых в случае с ЛСР сомневаться не приходиться (тьфу-тьфу), и если мы по итогам 2019 года снова увидим те самые 78 рублей на бумагу, то это обеспечит нам доходность около 11% по текущим котировкам – разве это плохо? Да и в целом драйверов для роста у компании хоть отбавляй, буквально недавно я вспоминал об этом на страницах своего сообщества. Кто не читал – освежите в памяти и думайте только о хорошем!

Объём проданной недвижимости за этот период снизился сразу на 22% (г/г) до 486 тыс.кв м, причём Москва оказалась единственным регионом присутствия компании, где количество заключённых новых контрактов выросло по сравнению с аналогичным периодом прошлого года (+4%), и ключевую роль в этом сыграл устойчивый спрос на квартиры в ЖК «ЗИЛАРТ», который оправдывает статус флагманского проекта компании. В свою очередь, в Санкт-Петербурге продажи недвижимости снизились на 29%, в Екатеринбурге – на 30%.

Зато пересмотр ценовой политики и всё больший акцент Группы ЛСР на ценах, а не на объёмах, обусловил рост средней стоимости квадратного метра жилплощади по итогам 9 месяцев 2019 года на 17% (г/г), благодаря чему в рублёвом выражении стоимость заключённых контрактов компании не досчиталась всего 9%. Но здесь нужно не забывать ещё и про эффект высокой базы прошлого года.

Что касается ввода в эксплуатацию готового жилья, то с этой задачей ЛСР справляется прекрасно: с января по сентябрь введено порядка 325 тыс.кв.м чистой продаваемой площади (без учёта парковочных мест), что более чем двукратно превышает аналогичный показатель прошлого года и соответствует утверждённым планам компании.

Жаль, что ипотечное кредитование в нашей стране, несмотря на все старания российского Центробанка по снижению ключевой ставки, пока не набрало нужные обороты, что также косвенно оказывает давление на показатели Группы ЛСР, у которой доля заключённых контрактов с участием ипотечных средств составляет по последним данным 48%. Правда, здесь нужно сделать скидку на определённую инерционность этого процесса (непосредственно в банках ставки по кредитам традиционно снижаются с определённым временным лагом), а также на наблюдаемое в настоящий момент замедление роста рынка ипотечного кредитования в России в целом. И в качестве причин здесь можно попытаться указать на относительно высокую закредитованность россиян, низкий уровень достаточности капитала в банковской системе, а также политику Центробанка по ужесточению требований к кредитованию в целом.

Но что это я всё о грустном, да о грустном. Мы же акционеры! А значит наша главная работа – это получать дивиденды, в стабильности которых в случае с ЛСР сомневаться не приходиться (тьфу-тьфу), и если мы по итогам 2019 года снова увидим те самые 78 рублей на бумагу, то это обеспечит нам доходность около 11% по текущим котировкам – разве это плохо? Да и в целом драйверов для роста у компании хоть отбавляй, буквально недавно я вспоминал об этом на страницах своего сообщества. Кто не читал – освежите в памяти и думайте только о хорошем!

{kind=link}

14 октября Наблюдательный совет Московской биржи утвердил новую Стратегию развития до 2024 года, а также утвердил новую дивидендную политику.

По поводу новой Стратегии развития до 2024 года читать в официальном пресс-релизе особенно нечего: сплошные дифирамбы, общие слова и очередная попытка внушить нам, что Московская биржа – это центр торговли российскими активами и фактически монополист в нашей стране на этом рынке. Хотя почему попытка? Лично я верю и даже не спорю с этим фактом.

А вот что касается обновлённой дивидендной политики, то вслед за АЛРОСА и Фосагро теперь и Московская биржа при расчёте выплат акционерам решила ориентироваться на свободный денежный поток (FCF), «стараясь направлять» его на дивиденды в полном объёме. Правда, в случае с Мосбиржей, я затрудняюсь корректно посчитать FCF, т.к. не знаю как поступать с такими статьями финансовой отчётности, как «Средства участников торгов», «Средства в финансовых организациях» и другими подобными, которые значительно влияют на итоговый результат. В пресс-релизах и презентациях к финансовым отчётностям показатель FCF я тоже не обнаружил, а значит будем ждать появление там этого показателя в будущем.

Ну а пока робко радуемся повышению нижней границы дивидендных выплат с 55% до 60% от чистой прибыли по МСФО, хотя продолжаем надеяться на 89% от ЧП по итогам 2019 года, ну и отмечаем тот факт, что промежуточные дивиденды, видимо, останутся неудачной разовой практикой Мосбиржи в 2017 году, и теперь от них вновь решено отказаться. Ну и хорошо, меньше спекуляций будет на этот счёт.

По поводу новой Стратегии развития до 2024 года читать в официальном пресс-релизе особенно нечего: сплошные дифирамбы, общие слова и очередная попытка внушить нам, что Московская биржа – это центр торговли российскими активами и фактически монополист в нашей стране на этом рынке. Хотя почему попытка? Лично я верю и даже не спорю с этим фактом.

А вот что касается обновлённой дивидендной политики, то вслед за АЛРОСА и Фосагро теперь и Московская биржа при расчёте выплат акционерам решила ориентироваться на свободный денежный поток (FCF), «стараясь направлять» его на дивиденды в полном объёме. Правда, в случае с Мосбиржей, я затрудняюсь корректно посчитать FCF, т.к. не знаю как поступать с такими статьями финансовой отчётности, как «Средства участников торгов», «Средства в финансовых организациях» и другими подобными, которые значительно влияют на итоговый результат. В пресс-релизах и презентациях к финансовым отчётностям показатель FCF я тоже не обнаружил, а значит будем ждать появление там этого показателя в будущем.

Ну а пока робко радуемся повышению нижней границы дивидендных выплат с 55% до 60% от чистой прибыли по МСФО, хотя продолжаем надеяться на 89% от ЧП по итогам 2019 года, ну и отмечаем тот факт, что промежуточные дивиденды, видимо, останутся неудачной разовой практикой Мосбиржи в 2017 году, и теперь от них вновь решено отказаться. Ну и хорошо, меньше спекуляций будет на этот счёт.

{kind=link}

Вот такой взгляд на акции ТМК от Владислава: https://road2riches.ru/ideas/russian-stocks/akcii-tmk-s-chem-eta-konfetka/

Фактически это ответ на тот самый позитивный пост, опубликованный в конце сентября, только под другим углом.

Фактически это ответ на тот самый позитивный пост, опубликованный в конце сентября, только под другим углом.

Путь к богатству

Акции ТМК - с чем эта конфетка? > Путь к богатству

Хотите купить акции ТМК? Перед тем как это сделать, прочитайте эту статью и, возможно, вы измените свое решение.

Чуть не забыл всем нам напомнить!

💼 Газпром нефть сегодня последний день торгуется с полугодовыми дивидендами, которые по итогам 6 месяцев 2019 года составят 18,14 руб., что сулит акционерам компании промежуточную див. доходность в 4,24%.

В финансовой стабильности компании сомневаться не приходится, и опубликованные результаты по МСФО - яркое тому доказательство, бизнес компании планомерно растёт, а потому я радостно встречаю эту отсечку в бумагах и продолжаю оставаться акционером Газпром нефти.

💼 Газпром нефть сегодня последний день торгуется с полугодовыми дивидендами, которые по итогам 6 месяцев 2019 года составят 18,14 руб., что сулит акционерам компании промежуточную див. доходность в 4,24%.

В финансовой стабильности компании сомневаться не приходится, и опубликованные результаты по МСФО - яркое тому доказательство, бизнес компании планомерно растёт, а потому я радостно встречаю эту отсечку в бумагах и продолжаю оставаться акционером Газпром нефти.

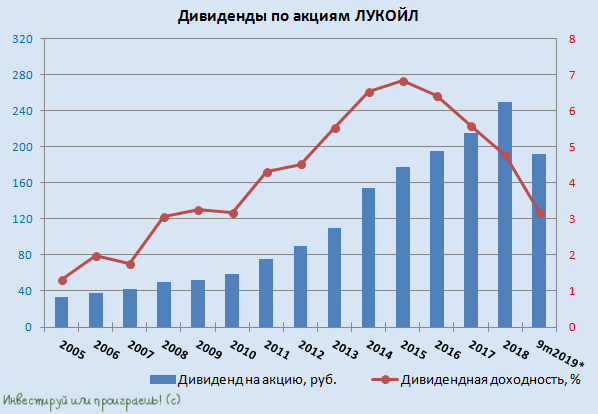

🔥 Ну что ж, вот и наступило 16 октября, когда ЛУКОЙЛ запланировал дать рекомендации по промежуточным дивидендам. И вместо традиционно консервативных рекомендаций по поводу их размера мы увидели настоящий прорыв в этом направлении! Но обо всём по порядку:

1️⃣ По результатам 9 месяцев 2019 года Совет директоров компании рекомендовал выплатить акционерам 192 рубля на одну акцию (!), что стало очень приятной неожиданностью для участников рынка и гораздо выше ожидаемых 100-105 руб.

2️⃣ ЛУКОЙЛ меняет свою дивидендную политику! Компания продолжит платить своим акционерам также дважды в год, но теперь планирует направлять на выплаты не менее 100% от свободного денежного потока (FCF), скорректированного на выплаты по процентам и на расходы на обратный выкуп. Ну и для удобства размер дивиденда будет округляться кратно рублю. Собственно, промежуточные дивиденды за 9 месяцев 2019 года считались именно так.

3️⃣ ЛУКОЙЛ сохраняет озвученный ранее принцип выплаты дополнительного дохода, который компания получает при ценах на нефть выше $50 за баррель. Пресс-служба ЛУКОЙЛа прокомментировала, что это правило сохраняется, даже с учётом принятия новой див. политики, и компания по-прежнему «нацелена на реинвестирование по правилу 50% на 50%».

4️⃣ При этом ЛУКОЙЛ чётко даёт понять, что за счёт привлечения долга платить дивиденды не собирается. А вот покупать на заёмные средства новые активы и перспективные проекты – это пожалуйста.

5️⃣ Помните ту самую октябрьскую новость об объявлении ЛУКОЙЛом очередного раунда buyback? Так вот, теперь определена «…цена приобретения компанией одной обыкновенной именной акции ЛУКОЙЛ, исходя из её рыночной стоимости в размере 5 300 рублей».

То есть негласно уровень 5 300 рублей теперь автоматически превращается в сильный уровень поддержки, причём не только из-за словесных интервенций, но и ввиду реальной покупки акций прямо по рынку вблизи этого уровня, в рамках buyback. И сумма на обратный выкуп, напомню, заготовлена для этого весьма немалая – целых $3 млрд, и они по-прежнему остаются не тронутыми.

6️⃣ Таким образом, ЛУКОЙЛ из дивидендного аристократа с консервативными, но легко прогнозируемыми и исключительно растущими (как минимум, на инфляцию) дивидендами, резко превращается в сугубо рыночную компанию, в которой выплаты акционерам теперь будут зависеть сугубо от реального положения дел в компании, и скорректированный FCF на эту роль подходит как нельзя лучше.

Правда, в случае с ЛУКОЙЛом это, скорее, большой и жирный плюс: компания имеет околонулевой чистый долг (по соотношению NetDebt/EBITDA), затратных капексов на горизонте не видно, а показатель FCF в течение последних пяти лет исправно растёт, что, разумеется, настраивает акционеров на хороший лад.

1️⃣ По результатам 9 месяцев 2019 года Совет директоров компании рекомендовал выплатить акционерам 192 рубля на одну акцию (!), что стало очень приятной неожиданностью для участников рынка и гораздо выше ожидаемых 100-105 руб.

2️⃣ ЛУКОЙЛ меняет свою дивидендную политику! Компания продолжит платить своим акционерам также дважды в год, но теперь планирует направлять на выплаты не менее 100% от свободного денежного потока (FCF), скорректированного на выплаты по процентам и на расходы на обратный выкуп. Ну и для удобства размер дивиденда будет округляться кратно рублю. Собственно, промежуточные дивиденды за 9 месяцев 2019 года считались именно так.

3️⃣ ЛУКОЙЛ сохраняет озвученный ранее принцип выплаты дополнительного дохода, который компания получает при ценах на нефть выше $50 за баррель. Пресс-служба ЛУКОЙЛа прокомментировала, что это правило сохраняется, даже с учётом принятия новой див. политики, и компания по-прежнему «нацелена на реинвестирование по правилу 50% на 50%».

4️⃣ При этом ЛУКОЙЛ чётко даёт понять, что за счёт привлечения долга платить дивиденды не собирается. А вот покупать на заёмные средства новые активы и перспективные проекты – это пожалуйста.

5️⃣ Помните ту самую октябрьскую новость об объявлении ЛУКОЙЛом очередного раунда buyback? Так вот, теперь определена «…цена приобретения компанией одной обыкновенной именной акции ЛУКОЙЛ, исходя из её рыночной стоимости в размере 5 300 рублей».

То есть негласно уровень 5 300 рублей теперь автоматически превращается в сильный уровень поддержки, причём не только из-за словесных интервенций, но и ввиду реальной покупки акций прямо по рынку вблизи этого уровня, в рамках buyback. И сумма на обратный выкуп, напомню, заготовлена для этого весьма немалая – целых $3 млрд, и они по-прежнему остаются не тронутыми.

6️⃣ Таким образом, ЛУКОЙЛ из дивидендного аристократа с консервативными, но легко прогнозируемыми и исключительно растущими (как минимум, на инфляцию) дивидендами, резко превращается в сугубо рыночную компанию, в которой выплаты акционерам теперь будут зависеть сугубо от реального положения дел в компании, и скорректированный FCF на эту роль подходит как нельзя лучше.

Правда, в случае с ЛУКОЙЛом это, скорее, большой и жирный плюс: компания имеет околонулевой чистый долг (по соотношению NetDebt/EBITDA), затратных капексов на горизонте не видно, а показатель FCF в течение последних пяти лет исправно растёт, что, разумеется, настраивает акционеров на хороший лад.

{kind=link}

⏰ Хорошая новость для тех, кто помимо торговли на фондовой бирже трудится ещё и на своей основной работе, где отвлекаться на совершение сделок в торговом терминале зачастую нет времени, а у кого-то даже и возможности (например, в отсутствие доступа в интернет).

Управляющий директор биржи по фондовому рынку Анна Кузнецова накануне сообщила, что Московская биржа планирует уже во II квартале 2020 года запустить вечерние торги акциями с 19:00 до 23:50 мск, прокомментировав своё заявление так:

"Мы уже согласовали с пользовательскими комитетами введение вечерних торгов на фондовом рынке с 19:00 до 23:50. Это будут акции из индекса Мосбиржи, ETF и БПИФы. Я думаю, мы это сделаем во втором квартале будущего года. По торгам иностранными акциями у нас решение пока не принято, но мы изучаем такую возможность", - сказала она.

Ранее сообщалось, что Московская биржа рассматривает возможность организации вечерних торгов - с 19:00 до 21:00 или 23:50. Речь идёт о возможности заключения сделок с наиболее ликвидными бумагами индекса Мосбиржи, однако в дальнейшем перечень инструментов может быть расширен в соответствии с потребностями участников рынка. На сегодняшний день торги акциями проводятся с 10:00 до 18:45 мск.

Управляющий директор биржи по фондовому рынку Анна Кузнецова накануне сообщила, что Московская биржа планирует уже во II квартале 2020 года запустить вечерние торги акциями с 19:00 до 23:50 мск, прокомментировав своё заявление так:

"Мы уже согласовали с пользовательскими комитетами введение вечерних торгов на фондовом рынке с 19:00 до 23:50. Это будут акции из индекса Мосбиржи, ETF и БПИФы. Я думаю, мы это сделаем во втором квартале будущего года. По торгам иностранными акциями у нас решение пока не принято, но мы изучаем такую возможность", - сказала она.

Ранее сообщалось, что Московская биржа рассматривает возможность организации вечерних торгов - с 19:00 до 21:00 или 23:50. Речь идёт о возможности заключения сделок с наиболее ликвидными бумагами индекса Мосбиржи, однако в дальнейшем перечень инструментов может быть расширен в соответствии с потребностями участников рынка. На сегодняшний день торги акциями проводятся с 10:00 до 18:45 мск.

{kind=link}

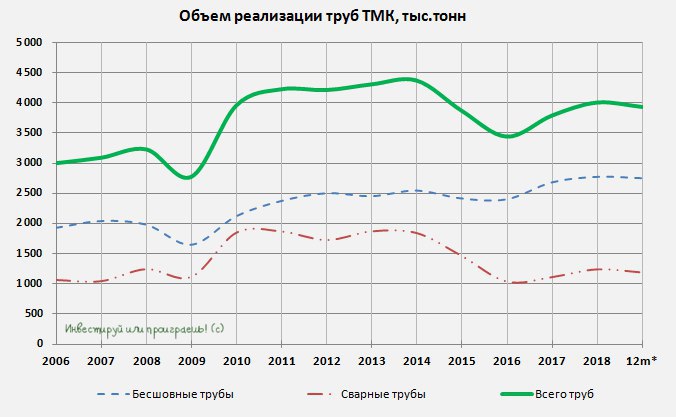

🗜 ТМК представила производственные результаты за 9 месяцев 2019 года:

➡️ Общий объём отгрузки труб незначительно снизился, из-за снижения отгрузок как бесшовных, так и сварных труб (на 1% и 5% по сравнению с аналогичным периодом прошлого года соответственно), что главным образом было связано с сокращением отгрузок в Американском дивизионе.

➡️ Это было частично компенсировано ростом отгрузки труб в Российском дивизионе (+ 5% г/г), за счёт увеличения отгрузки бесшовных труб OCTG (+9% г/г), а также труб большого диаметра (+68% г/г).

➡️ Общий объем отгрузки труб OCTG снизился на 4% (г/г), в то время как отгрузки труб OCTG в Российском дивизионе выросли на 7% (г/г), что обусловлено повышением сложности проектов по добыче углеводородов в России и увеличением доли горизонтального бурения.

➡️ Для удовлетворения растущего спроса со стороны крупнейших российских нефтегазовых компаний, осваивающих всё более сложные проекты в области разведки и добычи, ТМК продолжает разрабатывать и наращивать продажи высокотехнологичной и высокомаржинальной трубной продукции, включая уникальные премиальные соединения. В результате за 9 месяцев 2019 года общий объём отгрузки премиальных резьбовых соединений в Российском дивизионе вырос на 16% (г/г), в то время как общий объём отгрузки снизился на 5% (г/г).

➡️ ТМК ожидает, что в 2019 году потребление труб компаниями топливно-энергетического комплекса в России сохранится на стабильном уровне. Ожидается, что увеличение сложности проектов по добыче углеводородов в России приведёт к дальнейшему росту спроса на высокотехнологичную продукцию .

➡️ Ситуация на североамериканском рынке труб, вероятно, останется напряжённой из-за волатильности цен на нефть, газ и сталь, замедления буровой активности и того факта, что нефтегазовые компании придерживаются более строгой дисциплины в части расходования бюджетов на бурение и добычу, что ведёт к снижению спроса на трубную продукцию и создаёт давление на цены трубной продукции.

➡️ Сложная рыночная ситуация и ценовое давление на европейском рынке, вероятно, сохранятся до конца года, что может оказать давление на результаты Европейского дивизиона в 4-м квартале этого года.

🔚 Ну и конечно же продолжаем следить продолжать следить за историей вокруг продажи американской дочки ТМК IPSCO. Напомню, сделка по продаже IPSCO всё ещё не закрыта и проходит стадию одобрения американских антимонопольных регуляторов. А потому актив по-прежнему остаётся за ТМК, и все негативные результаты американского подразделения оказывают влияние на акционеров группы в целом. Изначально закрытие сделки предполагалось в середине 2019 года, теперь уже речь идёт о конце 2019 - начале 2020 гг.

➡️ Общий объём отгрузки труб незначительно снизился, из-за снижения отгрузок как бесшовных, так и сварных труб (на 1% и 5% по сравнению с аналогичным периодом прошлого года соответственно), что главным образом было связано с сокращением отгрузок в Американском дивизионе.

➡️ Это было частично компенсировано ростом отгрузки труб в Российском дивизионе (+ 5% г/г), за счёт увеличения отгрузки бесшовных труб OCTG (+9% г/г), а также труб большого диаметра (+68% г/г).

➡️ Общий объем отгрузки труб OCTG снизился на 4% (г/г), в то время как отгрузки труб OCTG в Российском дивизионе выросли на 7% (г/г), что обусловлено повышением сложности проектов по добыче углеводородов в России и увеличением доли горизонтального бурения.

➡️ Для удовлетворения растущего спроса со стороны крупнейших российских нефтегазовых компаний, осваивающих всё более сложные проекты в области разведки и добычи, ТМК продолжает разрабатывать и наращивать продажи высокотехнологичной и высокомаржинальной трубной продукции, включая уникальные премиальные соединения. В результате за 9 месяцев 2019 года общий объём отгрузки премиальных резьбовых соединений в Российском дивизионе вырос на 16% (г/г), в то время как общий объём отгрузки снизился на 5% (г/г).

➡️ ТМК ожидает, что в 2019 году потребление труб компаниями топливно-энергетического комплекса в России сохранится на стабильном уровне. Ожидается, что увеличение сложности проектов по добыче углеводородов в России приведёт к дальнейшему росту спроса на высокотехнологичную продукцию .

➡️ Ситуация на североамериканском рынке труб, вероятно, останется напряжённой из-за волатильности цен на нефть, газ и сталь, замедления буровой активности и того факта, что нефтегазовые компании придерживаются более строгой дисциплины в части расходования бюджетов на бурение и добычу, что ведёт к снижению спроса на трубную продукцию и создаёт давление на цены трубной продукции.

➡️ Сложная рыночная ситуация и ценовое давление на европейском рынке, вероятно, сохранятся до конца года, что может оказать давление на результаты Европейского дивизиона в 4-м квартале этого года.

🔚 Ну и конечно же продолжаем следить продолжать следить за историей вокруг продажи американской дочки ТМК IPSCO. Напомню, сделка по продаже IPSCO всё ещё не закрыта и проходит стадию одобрения американских антимонопольных регуляторов. А потому актив по-прежнему остаётся за ТМК, и все негативные результаты американского подразделения оказывают влияние на акционеров группы в целом. Изначально закрытие сделки предполагалось в середине 2019 года, теперь уже речь идёт о конце 2019 - начале 2020 гг.

{kind=link}

Обзор от подписчика Владимира Борисова по компании Мостотрест.

Признаюсь, я придерживаюсь подобных взглядов по этой компании, которые можно назвать "сдержанный оптимизм".

Признаюсь, я придерживаюсь подобных взглядов по этой компании, которые можно назвать "сдержанный оптимизм".

Vk

Выгодно ли купить Мостотрест?

Сегодня у нас вами будут разговор про маржинальность.

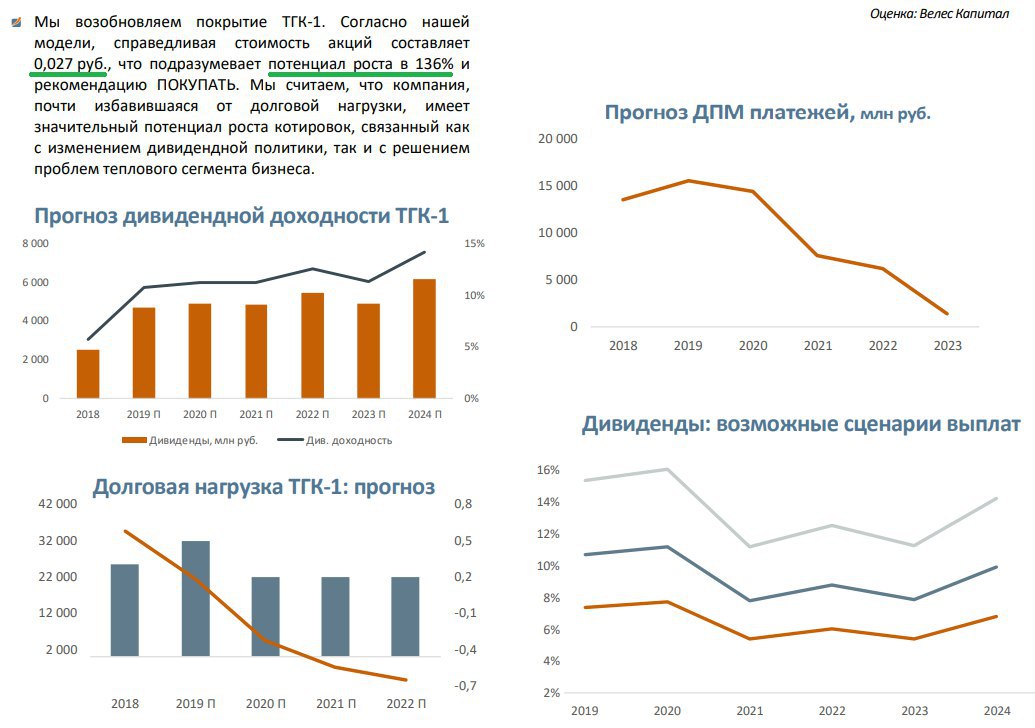

Я наивно считал себя заядлым оптимистом на нашем фондовом рынке, но нет - я скорее реалист. Увидел и почитал сейчас свежий аналитический обзор по ТГК-1 от одной из российских инвестиционных компаний, где они ожидают цель по акциям на уровне 0,027 руб. с потенциалом роста котировок в 136%!

Очень обрадовался таким цифрам и смелым ожиданиям. Было бы неплохо, если бы развитие ситуации пошло по такому сценарию. Правда, до 0,027 руб. я вряд ли дотерплю, с удовольствием продам весь свой пакет где-нибудь в районе 0,024.

Очень обрадовался таким цифрам и смелым ожиданиям. Было бы неплохо, если бы развитие ситуации пошло по такому сценарию. Правда, до 0,027 руб. я вряд ли дотерплю, с удовольствием продам весь свой пакет где-нибудь в районе 0,024.

{kind=link}

Forwarded from Investing.com

Юрий Козлов, автор телеграм-канала @invest_or_lost, специально для Investing.com

АЛРОСА представила свои операционные результаты за 3 квартал и 9 месяцев 2019 года.

➡️ Запуск новых месторождений и рост добычи на уже существующих месторождениях поспособствовали росту добычи алмазов как по итогам 3 квартала (+ 15% г/г до 12,1 млн кар), так и по итогам 9 месяцев 2019 года (+12% до 29,7 млн кар).

➡️ При этом продажи алмазов в натуральном выражении продемонстрировали снижение на 5% (г/г) до 6,4 млн кар по итогам 3 кв. 2019 года и на 13% (г/г) до 25,3 млн кар за 9 месяцев. Основное давление оказала неубедительная динамика продаж камней ювелирного качества, которая по сравнению с прошлым годом не досчиталась порядка 14%, и немаловажную роль в этом играют торговые войны между США и Китаем – напомню, эти страны играют, мягко говоря, не последнюю роль в мире по спросу на ювелирную продукцию.

➡️ Если добавить сюда ещё и снижение индекса цен на алмазную продукцию, составившее с начала года 7,5%, то не должны вызывать никакого удивления рухнувшие продажи АЛРОСА по итогам 9 месяцев 2019 года в денежном выражении, которые компания представляла неделю тому назад. Правда, результаты продаж в сентябре вселяют определённую надежду на оптимистичные ожидания самой компании, представители которой из топ-менеджмента неоднократно намекали в течение года, что именно осенью стоит ожидать рост активности и спроса на алмазное сырьё. Что ж, ждём октябрьские и ноябрьские данные, чтобы посмотреть насколько устойчивым окажется этот тренд на восстановление показателей.

➡️ На фоне роста производства и сокращения продаж очевидно, что излишки добытой продукции пополнили запасы компании: с июля по сентябрь запасы алмазов АЛРОСА выросли более чем на треть в квартальном выражении и на 40% по сравнению с аналогичным периодом прошлого года, достигнув 21,7 млн кар. Это неминуемо окажет давление на свободный денежный поток (FCF) компании, что мы уже скоро увидим в опубликованной отчётности по МСФО за 9 месяцев 2019 года, однако, когда рынок алмазов начнёт оживать, сокращение запасов окажет уже положительную роль для FCF.

АЛРОСА представила свои операционные результаты за 3 квартал и 9 месяцев 2019 года.

➡️ Запуск новых месторождений и рост добычи на уже существующих месторождениях поспособствовали росту добычи алмазов как по итогам 3 квартала (+ 15% г/г до 12,1 млн кар), так и по итогам 9 месяцев 2019 года (+12% до 29,7 млн кар).

➡️ При этом продажи алмазов в натуральном выражении продемонстрировали снижение на 5% (г/г) до 6,4 млн кар по итогам 3 кв. 2019 года и на 13% (г/г) до 25,3 млн кар за 9 месяцев. Основное давление оказала неубедительная динамика продаж камней ювелирного качества, которая по сравнению с прошлым годом не досчиталась порядка 14%, и немаловажную роль в этом играют торговые войны между США и Китаем – напомню, эти страны играют, мягко говоря, не последнюю роль в мире по спросу на ювелирную продукцию.

➡️ Если добавить сюда ещё и снижение индекса цен на алмазную продукцию, составившее с начала года 7,5%, то не должны вызывать никакого удивления рухнувшие продажи АЛРОСА по итогам 9 месяцев 2019 года в денежном выражении, которые компания представляла неделю тому назад. Правда, результаты продаж в сентябре вселяют определённую надежду на оптимистичные ожидания самой компании, представители которой из топ-менеджмента неоднократно намекали в течение года, что именно осенью стоит ожидать рост активности и спроса на алмазное сырьё. Что ж, ждём октябрьские и ноябрьские данные, чтобы посмотреть насколько устойчивым окажется этот тренд на восстановление показателей.

➡️ На фоне роста производства и сокращения продаж очевидно, что излишки добытой продукции пополнили запасы компании: с июля по сентябрь запасы алмазов АЛРОСА выросли более чем на треть в квартальном выражении и на 40% по сравнению с аналогичным периодом прошлого года, достигнув 21,7 млн кар. Это неминуемо окажет давление на свободный денежный поток (FCF) компании, что мы уже скоро увидим в опубликованной отчётности по МСФО за 9 месяцев 2019 года, однако, когда рынок алмазов начнёт оживать, сокращение запасов окажет уже положительную роль для FCF.

{kind=link}

💰 А тем временем Совет директоров Северстали рекомендовал выплатить акционерам дивиденды по итогам 9 месяцев 2019 года (=3 кв. 2019 года) в размере 27,47 руб. на одну бумагу, что по текущим котировкам означает квартальную дивидендную доходность чуть более 3%.

Много это или мало? Это вполне нормально, на мой взгляд. Все мы знаем, что сталевары во всём мире сейчас переживают не самые лучшие времена на фоне всех свалившихся проблем, а российские представители этой отрасли испытывают дополнительное давление от относительно крепкого рубля (эффекта девальвации нет) и свалившихся на их плечи инвестпрограмм (я опять вынужден вспомнить про фамилию Белоусов).

Но всё это было ожидаемо уже давно, поэтому квартальная ДД в 3% - это уже хорошо! К тому же, по сравнению со 2 кв. 2019 года дивиденд в абсолютном выражении даже прибавил – с 26,72 до 27,47 руб. на акцию. Чем не повод порадоваться!

Ну а завтра ждём финансовых результатов Северстали за 3 квартал и 9 месяцев 2019 года.

Много это или мало? Это вполне нормально, на мой взгляд. Все мы знаем, что сталевары во всём мире сейчас переживают не самые лучшие времена на фоне всех свалившихся проблем, а российские представители этой отрасли испытывают дополнительное давление от относительно крепкого рубля (эффекта девальвации нет) и свалившихся на их плечи инвестпрограмм (я опять вынужден вспомнить про фамилию Белоусов).

Но всё это было ожидаемо уже давно, поэтому квартальная ДД в 3% - это уже хорошо! К тому же, по сравнению со 2 кв. 2019 года дивиденд в абсолютном выражении даже прибавил – с 26,72 до 27,47 руб. на акцию. Чем не повод порадоваться!

Ну а завтра ждём финансовых результатов Северстали за 3 квартал и 9 месяцев 2019 года.

{kind=link}

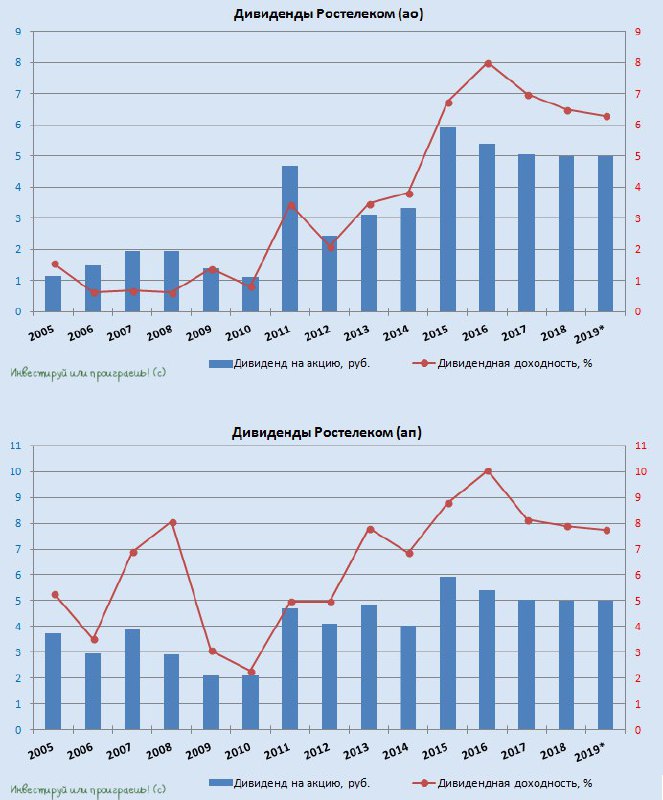

👨🏻💼 Дмитрий Медведев сегодня подписал распоряжение, согласно которому реализация сделки по консолидации Tele2 Ростелекомом должна занять не более четырёх месяцев, а Минэкономразвития должен представить предложения по уточнению доли РФ в Ростелекоме в двухмесячный срок после того, как Минкомсвязь и Росимущество обеспечат проведение этой сделки. Напомню, согласно указу президента Владимира Путина от 3 октября 2019 года, доля РФ не должна составить менее 33,2% обыкновенных акций госоператора, при этом гос.контроль (суммарная доля Ростелеком+ВЭБ+ВТБ>50%) должен остаться.

Отведённое правительством время на реализацию сделки в целом коррелирует с видением главы Ростелекома Михаилом Осеевским, который в рамках проходящего сейчас в Сочи Всероссийского форума «Взгляд в цифровое будущее 2019» сообщил журналистам, что Ростелеком рассчитывает закрыть сделку по консолидации 100% Tele2 в 1 кв. 2020 года, а уже после этого до конца 2 кв. 2020 года предстоит сформировать и утвердить новую Стратегию, в том числе новую финансовую модель.

При этом Михаил Осеевский сделал важное уточнение, что дивидендная политика Ростелекома останется без изменений. А значит в ближайшие два года акционеры госоператора смогут рассчитывать как минимум на 5 руб. по обоим типам акций, и как максимум – 75% от FCF, если в пересчёте на одну бумагу эта цифра окажется больше указанной.

Будем следить внимательно за этой историей дальше.

Отведённое правительством время на реализацию сделки в целом коррелирует с видением главы Ростелекома Михаилом Осеевским, который в рамках проходящего сейчас в Сочи Всероссийского форума «Взгляд в цифровое будущее 2019» сообщил журналистам, что Ростелеком рассчитывает закрыть сделку по консолидации 100% Tele2 в 1 кв. 2020 года, а уже после этого до конца 2 кв. 2020 года предстоит сформировать и утвердить новую Стратегию, в том числе новую финансовую модель.

При этом Михаил Осеевский сделал важное уточнение, что дивидендная политика Ростелекома останется без изменений. А значит в ближайшие два года акционеры госоператора смогут рассчитывать как минимум на 5 руб. по обоим типам акций, и как максимум – 75% от FCF, если в пересчёте на одну бумагу эта цифра окажется больше указанной.

Будем следить внимательно за этой историей дальше.

{kind=link}

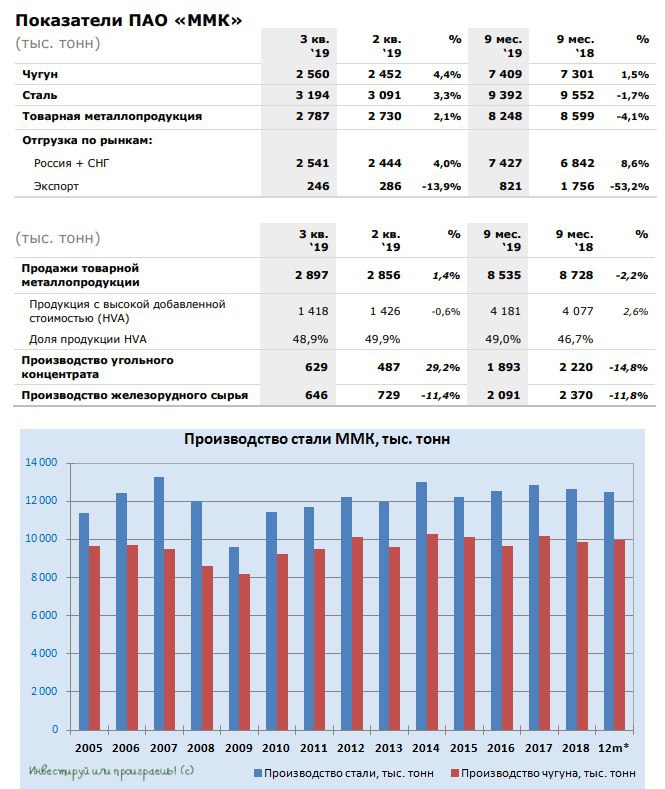

Что-то я обошёл стороной операционные результаты ММК за 9 месяцев 2019 года, надо исправляться. По динамике производства они оказались несколько хуже Северстали, но всё-таки лучше, чем у НЛМК, который проходит сейчас активную фазу капремонтов своих площадок:

➡️ Производство стали с января по сентябрь текущего года снизилось на 1,7% (г/г) до 9,4 млн т

➡️ Выплавка чугуна прибавила на 1,5% до 7,4 млн т, в связи с завершением планового кап. ремонта доменной печи №7 и ростом производительности

➡️ Общие продажи товарной продукции ММК за 9 месяцев 2019 года составили 8,5 млн т, снизившись к аналогичному периоду прошлого года на 2,2%, из которых на продукцию HVA (с высокой добавленной стоимостью) пришлось 4,2 тыс. т. В общем объёме реализации доля HVA-продукции выросла за минувший год с 46,7% до 49,0%.

➡️ Менеджмент компании ожидает, что сезонное замедление деловой активности в совокупности со значительной коррекцией мировых цен на сталь будут оказывать давление на показатели Группы ММК в 4 кв. 2019 года. Влияние данных негативных факторов будет частично компенсировано повышением операционной эффективности и высокой загрузкой агрегатов, производящих высокомаржинальную продукцию.

➡️ Производство стали с января по сентябрь текущего года снизилось на 1,7% (г/г) до 9,4 млн т

➡️ Выплавка чугуна прибавила на 1,5% до 7,4 млн т, в связи с завершением планового кап. ремонта доменной печи №7 и ростом производительности

➡️ Общие продажи товарной продукции ММК за 9 месяцев 2019 года составили 8,5 млн т, снизившись к аналогичному периоду прошлого года на 2,2%, из которых на продукцию HVA (с высокой добавленной стоимостью) пришлось 4,2 тыс. т. В общем объёме реализации доля HVA-продукции выросла за минувший год с 46,7% до 49,0%.

➡️ Менеджмент компании ожидает, что сезонное замедление деловой активности в совокупности со значительной коррекцией мировых цен на сталь будут оказывать давление на показатели Группы ММК в 4 кв. 2019 года. Влияние данных негативных факторов будет частично компенсировано повышением операционной эффективности и высокой загрузкой агрегатов, производящих высокомаржинальную продукцию.

{kind=link}

А вот теперь плавно начинает вырисовываться потенциальная инвестиционная идея в Яндексе. По крайней мере, если закон примут в том виде, о котором сообщает РБК <цитирую> "источник, знакомый с содержанием документа".

На выходных попытаюсь собрать все мысли в кучу и обобщу своё текущее видение по этому вопросу. Сейчас спать уже хочется))

На выходных попытаюсь собрать все мысли в кучу и обобщу своё текущее видение по этому вопросу. Сейчас спать уже хочется))

РБК

Правительство предложило изменить законопроект о значимых сайтах

Правительство готово поддержать законопроект о значимых онлайн-ресурсах при условии его доработки и ограничении доли иностранцев в них на уровне 50% минус одна акция. Такой подход должен устроить инве