Часть 1. Сегодня крупная сталелитейная индийская компания «JSW Steel» начала прайсинг еврооблигаций в долларах США на 5.5 лет. На мой взгляд, основная цель займа – это рефинансирование более короткого долга с погашением в текущем году. Ранее в апреле компания предлагала 5-летние обязательства с купоном 5.95% на $500 млн, которые встретили существенный спрос со стороны различного класса инвесторов. Практически за 4 месяца самый длинный валютный бенчмарк принес инвесторам около 4% дополнительного дохода от роста цены, более того он полностью нивелировал падение в середине июля, когда усилилась напряженность между США и Китаем.

Доходность в настоящий момент составляет около 5% годовых. Кредитный рейтинг находится на уровне «ВВ» с позитивным прогнозом от агентства Moodys. Новая бумага скорее всего будет оценена вблизи 5.2-5.3% годовых. Российские долларовые облигации со схожим кредитным профилем находятся ниже или около 4% годовых. Например, дебютный 5-летний выпуск ЧТПЗ торгуется с доходностью около 4.3% годовых с более значительным риском концентрации бизнеса, менее маржинальным доходом по EBITDA и умеренно повышенной долговой нагрузкой относительно «JSW Steel». В целом я подчеркивал недооцененность долговых индийских инструментов, поэтому неэффективностью следует воспользоваться.

#идеи #облигации #jsw

Доходность в настоящий момент составляет около 5% годовых. Кредитный рейтинг находится на уровне «ВВ» с позитивным прогнозом от агентства Moodys. Новая бумага скорее всего будет оценена вблизи 5.2-5.3% годовых. Российские долларовые облигации со схожим кредитным профилем находятся ниже или около 4% годовых. Например, дебютный 5-летний выпуск ЧТПЗ торгуется с доходностью около 4.3% годовых с более значительным риском концентрации бизнеса, менее маржинальным доходом по EBITDA и умеренно повышенной долговой нагрузкой относительно «JSW Steel». В целом я подчеркивал недооцененность долговых индийских инструментов, поэтому неэффективностью следует воспользоваться.

#идеи #облигации #jsw

Часть 2. Также следует понимать, что такая аномалия (широкие премии в доходности) образована не на пустом месте и сопряжена с рисками замедления глобального экономического роста, особенно это сказывается на эмитентах из промышленного сектора. Однако ничто не мешает провести диверсификацию портфеля и сделать ставку на игроков лидеров, которые в случае чего «умрут самыми последними». Давайте с вами вспомним кейс про турецкие облигации, когда многие макроэкономисты плевались на регион и не видели секса в этих бумагах и только сейчас заметили позитивные признаки стабилизации. Если ты как специалист обладаешь навыками простого финансового моделирования отчетности, иногда можно оценить и сделать стресс-тест компании. После чего понимаешь, что не все так плохо как кажется.

«JSW Steel» привлекателен ведущими позициями внутри страны, наличием продукции с высокой добавленной стоимостью и умеренными прогнозами спроса внутри страны на металлопродукцию. Несмотря на сложную ситуацию на внешних операционных рынках сбыта локальное производство удается сбывать хорошими темпами, а налоговые и денежно-кредитные стимулирования страны должны поддержать таких эмитентов. В то же время масштаб фискальных изменений могут оценить только профильные специалисты, но сам по себе процесс подобных налоговых манипуляций всегда позитивно сказывается в аппетитах инвесторов, что в дальнейшем корреспондируется в стоимость активов.

#идеи #облигации #jsw

«JSW Steel» привлекателен ведущими позициями внутри страны, наличием продукции с высокой добавленной стоимостью и умеренными прогнозами спроса внутри страны на металлопродукцию. Несмотря на сложную ситуацию на внешних операционных рынках сбыта локальное производство удается сбывать хорошими темпами, а налоговые и денежно-кредитные стимулирования страны должны поддержать таких эмитентов. В то же время масштаб фискальных изменений могут оценить только профильные специалисты, но сам по себе процесс подобных налоговых манипуляций всегда позитивно сказывается в аппетитах инвесторов, что в дальнейшем корреспондируется в стоимость активов.

#идеи #облигации #jsw

Часть 3. Если обратиться к отчетности компании за последние пять лет, то она производит благоприятное впечатление. Игрок генерирует положительный денежный поток от основной деятельности и контролирует оборотный капитал на приличном уровне. Инвестиции в основные средства преимущественно финансировались за счет собственных усилий, оставшаяся подушка уходила на погашение финансового долга перед кредиторами. Результаты бизнеса сказывались на размере дивидендов, которые выросли с 2015 года в несколько раз, а долговая нагрузка при этом опустилась с 4 до 2.4х. Коэффициент процентных платежей улучшился с 3 до 4х.

В течение ближайших двух лет ожидаются крупные капитальные затраты, следовательно, размер свободного денежного потока снизится и даже уйдет в отрицательное значение, по прогнозам рейтинговых агентств. Я думаю, что в случае стрессовой ситуации придется поменять дивидендную политику, однако крупные инфраструктурные проекты частично поддержат спрос на металлопродукцию «JSW Steel» Дополнительно сильной кредитной стороной компании является ее рыночная стоимость ($8 млрд), полностью покрывающая совокупный долг.

#идеи #облигации #jsw

В течение ближайших двух лет ожидаются крупные капитальные затраты, следовательно, размер свободного денежного потока снизится и даже уйдет в отрицательное значение, по прогнозам рейтинговых агентств. Я думаю, что в случае стрессовой ситуации придется поменять дивидендную политику, однако крупные инфраструктурные проекты частично поддержат спрос на металлопродукцию «JSW Steel» Дополнительно сильной кредитной стороной компании является ее рыночная стоимость ($8 млрд), полностью покрывающая совокупный долг.

#идеи #облигации #jsw

Доход от ваших налогов

Налоговый вычет до 52 000р доступен всем, кто трудоустроен официально и платит НДФЛ.

Один из способов его получить - через ИИС (Индивидуальный Инвестиционный Счет).

Как это сделать?

1.Открыть ИИС

2.Пополнить ИИС на любую сумму до 31 декабря (нижней границы нет)

3.В январе получить право на возврат 13% (до 52 000 р) от суммы вложения на ваш банковский счет. Вычет поступает на ваш банковский счет, который указывается на сайте налоговой. Вы можете распоряжаться этой суммой по своему усмотрению.

Открывать ИИС лучше через надежного брокера. Один из таких - БКС Брокер, уже 24 года на рынке, входит в ТОП-3 по ИИС. Счет можно открыть онлайн за 5 минут через приложение “Мой брокер” от БКС Брокер и начать инвестировать — покупать акции, облигации, выбирать самому или пользоваться инвестидеями экспертов и совершать сделки даже с 1000 рублей.

Важно: срок действия ИИС – не менее 3 лет. Если деньги понадобятся раньше - придется закрыть ИИС, а полученные вычеты вернуть. Снять можно всю сумму сразу, а не часть.

Для удобства в чате приложения "Мой Брокер" от БКС Брокер вам помогут с открытием счета и подготовкой документов для получения вычета.

#реклама

Налоговый вычет до 52 000р доступен всем, кто трудоустроен официально и платит НДФЛ.

Один из способов его получить - через ИИС (Индивидуальный Инвестиционный Счет).

Как это сделать?

1.Открыть ИИС

2.Пополнить ИИС на любую сумму до 31 декабря (нижней границы нет)

3.В январе получить право на возврат 13% (до 52 000 р) от суммы вложения на ваш банковский счет. Вычет поступает на ваш банковский счет, который указывается на сайте налоговой. Вы можете распоряжаться этой суммой по своему усмотрению.

Открывать ИИС лучше через надежного брокера. Один из таких - БКС Брокер, уже 24 года на рынке, входит в ТОП-3 по ИИС. Счет можно открыть онлайн за 5 минут через приложение “Мой брокер” от БКС Брокер и начать инвестировать — покупать акции, облигации, выбирать самому или пользоваться инвестидеями экспертов и совершать сделки даже с 1000 рублей.

Важно: срок действия ИИС – не менее 3 лет. Если деньги понадобятся раньше - придется закрыть ИИС, а полученные вычеты вернуть. Снять можно всю сумму сразу, а не часть.

Для удобства в чате приложения "Мой Брокер" от БКС Брокер вам помогут с открытием счета и подготовкой документов для получения вычета.

#реклама

Завтра Московский кредитный банк открывает книгу заявок на размещение трехлетних рублевых облигаций объемом 5 млрд руб. Индикативная ставка купона составляет 8.75-8.95%, что соответствует эффективной доходности к погашению 8.94-9.15%. Премия относительно государственной кривой находится в диапазоне 210-230 бп, что значительно выше моей модельной кривой доходности банковских эмитентов рейтинговой группы «А» по российской шкале оценки, которая отражает премию в размере около 170 бп. Предварительная спекулятивная премия 40-60 бп будет частично устранена в ходе сбора заявок или по мере выхода облигаций на вторичный рынок. Лучшим ориентиром рыночной оценки являются новые выпуски Тинькофф3R (8.4%) и ХКФБанкБ06 (8.47%). Эмитенты обладают более сильным финансовым профилем по российским стандартам отчетности. В первую очередь сильной стороной является качество активов (ХКФ - ранее писал пост) и способность генерировать капитал собственными силами (Тинькофф банк) без внешних вливаний. Вместе с тем Московский кредитный банк планирует провести дополнительное размещение акций до 25 млрд руб., которое благоприятно скажется на капитале и нормативах перед ЦБ РФ. В настоящий момент я оцениваю кредитный спред банка относительно ОФЗ в размере 180-190 бп и 10-20 относительно кривой доходности Тинькофф банк и ХКФ. Предлагаю ориентироваться на доходность 8.6-8.7%. В то же время не исключаю сужения кредитной премии к сверстникам из банковского сектора в зависимости от будущих финансовых результатов.

#мкб #размещение #облигации

#мкб #размещение #облигации

Сейчас проходит дополнительное размещение облигаций Евроторг (ранее о компании из Белоруссии. Книга открыта до 15 часов по мск. Ориентир цены составляет не ниже 103% от номинала, что соответствует доходности 10.41%. На вторичном рынке практически все облигации качественных компаний с одинаковыми рейтингами торгуются около 9% и даже ниже. Причина широкой премии мне пока неизвестна. Возможно это объясняется плановым размещением, которое проходит сейчас и объявленным ещё в августе. Проще говоря эти новости оказали давление на вторичный рынок и не позволили облигациям подрасти в цене. Однако это все теория, а на практике поверьте мне может быть иначе, таких кейсов очень много. Но будем верить в первую теорию и надеяться, что появится покупатель. Хотя откуда он появится? Компания и брокеры не занимаются пиаром Евроторг в России. Тем не менее пока верю, что текущий аппетит на риск и желание заработать вырвут бумагу наверх, как это сделали с СЭТЛ Групп (+6%) - об идеи писал. Если смотреть на долларовый рынок, Евроторг пользуется уважением со стороны иностранцев.

#евроторг #облигации

#евроторг #облигации

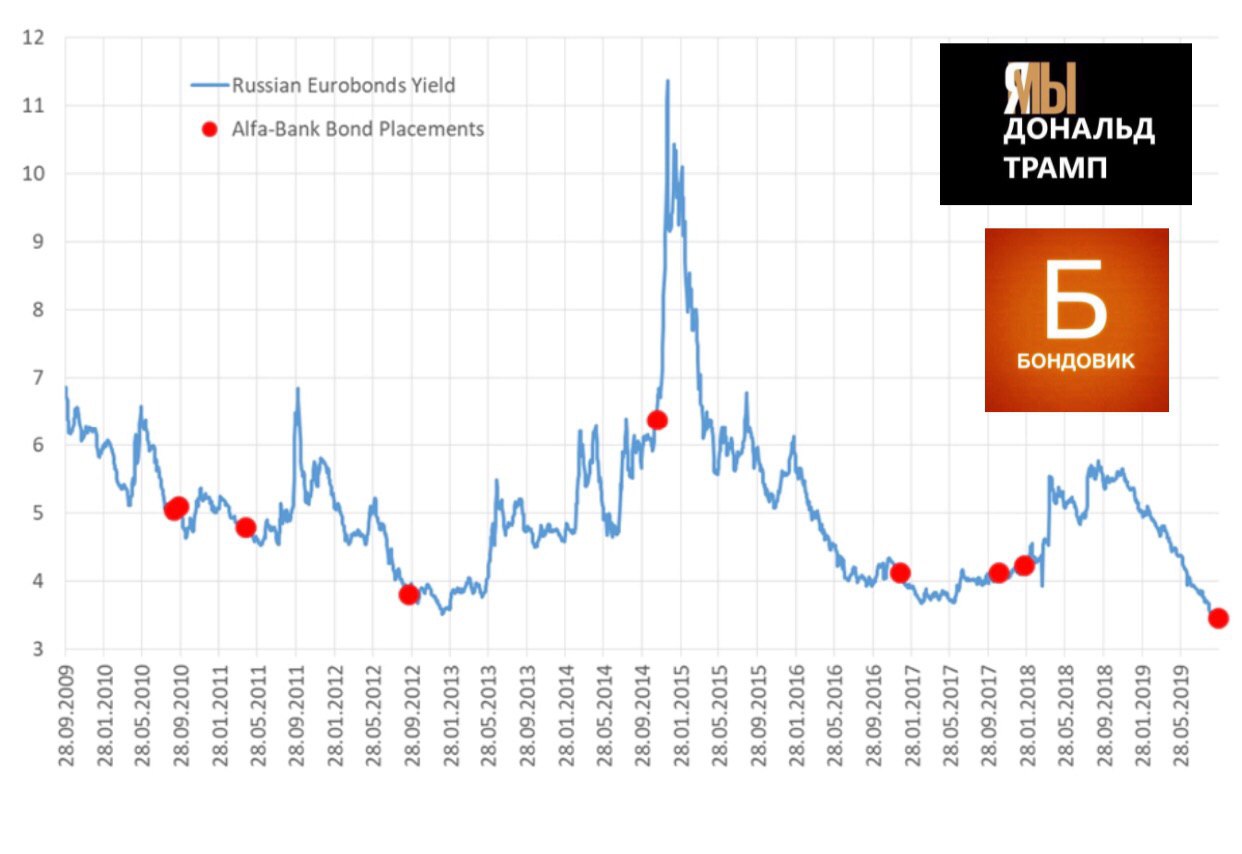

Альфа видит коррекцию долгового рынка? Альфа-банк с 1 октября насчёт встречу с инвесторами по размещению субординированных облигаций в долларах США в капитал второго уровня. По выпуску предусмотрено право выкупа облигаций эмитентом через 5.5 лет. Бумаги не являются вечными, поэтому с точки зрения риска оцениваются ниже, но выше относительно обычных «старших» облигаций. На графике ниже перед вами динамика доходности долларовых облигаций Россия. Мои коллеги по управлению активами заметили интересные зависимости. Точками обозначены размещения Альфа-банк. Что мы видим? Банку всегда удавалось размещать инструменты перед коррекцией долгового рынка вниз. Казначейство и руководство хорошо чувствует эти моменты, а история подтверждается много раз. Я думаю следует задуматься над этим, это конечно не история результатов по S&P 500 за 30 лет... тем не менее есть ещё аргументы для повторения ситуации, с которыми поделюсь позже.

#альфа #бонды #суборд

#альфа #бонды #суборд

{kind=link}

Сегодня с товарищами снова смеялись, хотя, честно говоря, ничего смешного. После размещения облигаций МКБ, которое прошло с огромным спросом, вспомнили несколько эпизодов из практики. На рынке всегда начиналась турбулентность, после МКБ, я не шучу. К сожалению, эпизоды не вспомнить по датам и красивую картинку как с Альфа Банком не показать. Надеюсь наши друзья оценят дружеский юмор, поскольку интерес на облигации сегодня был шикарным в ходе сбора заявок, что позволило установить ставку купона 8.35% и эффективную доходность 8.53%. Однако шутки-шутками, а факты на лицо. Несколько часов назад Дональд Трамп сообщил, что дал поручение рассмотреть вопрос делистинга китайских компаний с американской биржи, а также возможного ограничения финансовых потоков на рынок Поднебесной. Мы должны понимать, что такая риторика часть большой игры в торговых отношений, но нам от этого нелегче. Вообще если пройтись общими мазками по российскому долговому рынка за последний месяц, то ситуация следующая: корпоративный сектор пользуется популярностью, облигации второго и третьего эшелона подтягивают наверх, но при этом хорошего потока в длинных облигациях нет. Он конечно присутствует в первичных размещениях, но честно говоря на рынок в последнее время выходили компании 2-3 эшелона. Проще говоря все гнались за доходностью. Если сравнивать ОФЗ с негосударственным сектором, то первые проигрывают по результатам последние 60 дней, так что ставка на «корпораты» была разумной.

#мкб #юмор #трамп #сша

#мкб #юмор #трамп #сша

Еврооблигации VEDANTA: часть 1

Один человек откликнулся на мое предложение - выбрать одну индийскую компанию для анализа, пишу для него. Ранее про идеи в Индии писал и с чего все началось - тут.

«Веданта» - необычная индийская компания по добыче металлов, полезных ископаемых, нефти и газа. Все же основная доля производства приходится на цинк, что составляет практически 50% от EBITDA. В мире трудно найти подобных конгломератов с таким широким бизнес-профилем. Это отчасти усложняет оценку для сравнения с другими компаниями с целью нахождения «справедливой» стоимости облигаций.

Компания преимущественно работает в Индии - 60% выручки по итогам 2019 года (в Индии год завершился в конце марта). На Китай приходится 25% доходов, оставшаяся часть Малайзия, Арабские Эмираты и другие. Цены на продукцию привязаны к мировым индикаторам, поэтому внешний спрос и предложение прямо влияет на доходы. Однако зависимость от спроса внутри страны является определяющим, поэтому снижение налога на корпоративную прибыль косвенно и прямо окажет воздействие на финансовые результаты в будущем.

Косвенная поддержка от снижения налогов выглядит более вероятной, чем прямая. Налоговое бремя должно в идеале сказаться на экономическом росте страны и повышении потребительского спроса, которое остаётся скромным относительно прошлых лет. Также предполагается, что многие компании смогут нарастить инвестиции, что всегда позитивно для ВВП, а значит будущего спроса. Вместе с тем совокупные инвестиции от ВВП нельзя назвать низкими - выше 30%. Страны-конкуренты для Индии инвестируют ниже 30%. Выше только Индонезия и Бангладеш (на одном уровне).

Прямое воздействие - благоприятно, но не глобально. По итогам 2019 года Веданта заплатила 15% от EBITDA подоходного налога или $547 млн. Сравнение сделано относительно EBITDA, так как показатель является «очищенным денежным потоком». За отчётный год компания аккумулировала $3.3 млрд против $3.9 млрд EBITDA. «Очищенного денежного потока» всегда хватает выполнить главные обязательства перед кредиторами и акционерами: выплатить процентные расходы, налоги, дивиденды контролирующим акционерам и профинансировать капитальные затраты.

#веданта #облигации #индия

Один человек откликнулся на мое предложение - выбрать одну индийскую компанию для анализа, пишу для него. Ранее про идеи в Индии писал и с чего все началось - тут.

«Веданта» - необычная индийская компания по добыче металлов, полезных ископаемых, нефти и газа. Все же основная доля производства приходится на цинк, что составляет практически 50% от EBITDA. В мире трудно найти подобных конгломератов с таким широким бизнес-профилем. Это отчасти усложняет оценку для сравнения с другими компаниями с целью нахождения «справедливой» стоимости облигаций.

Компания преимущественно работает в Индии - 60% выручки по итогам 2019 года (в Индии год завершился в конце марта). На Китай приходится 25% доходов, оставшаяся часть Малайзия, Арабские Эмираты и другие. Цены на продукцию привязаны к мировым индикаторам, поэтому внешний спрос и предложение прямо влияет на доходы. Однако зависимость от спроса внутри страны является определяющим, поэтому снижение налога на корпоративную прибыль косвенно и прямо окажет воздействие на финансовые результаты в будущем.

Косвенная поддержка от снижения налогов выглядит более вероятной, чем прямая. Налоговое бремя должно в идеале сказаться на экономическом росте страны и повышении потребительского спроса, которое остаётся скромным относительно прошлых лет. Также предполагается, что многие компании смогут нарастить инвестиции, что всегда позитивно для ВВП, а значит будущего спроса. Вместе с тем совокупные инвестиции от ВВП нельзя назвать низкими - выше 30%. Страны-конкуренты для Индии инвестируют ниже 30%. Выше только Индонезия и Бангладеш (на одном уровне).

Прямое воздействие - благоприятно, но не глобально. По итогам 2019 года Веданта заплатила 15% от EBITDA подоходного налога или $547 млн. Сравнение сделано относительно EBITDA, так как показатель является «очищенным денежным потоком». За отчётный год компания аккумулировала $3.3 млрд против $3.9 млрд EBITDA. «Очищенного денежного потока» всегда хватает выполнить главные обязательства перед кредиторами и акционерами: выплатить процентные расходы, налоги, дивиденды контролирующим акционерам и профинансировать капитальные затраты.

#веданта #облигации #индия

Еврооблигации VEDANTA: часть 2

Основная часть крупных капитальных затрат завершена - позитивно с точки зрения прямого влияния от снижения налогов. На мой взгляд, компания повысит отдачу от инвестиций в основные средства, которые должны сказаться на росте производства ключевого источника дохода - цинк. Ещё раз повторюсь, выручка приходится больше на Индию, значит меры правительства способны дать двойной эффект: спрос внутри страны и частичное высвобождение издержек для поддержания собственного денежного потока.

Долговая нагрузка - умеренная. Соотношение чистого долга к EBITDA составило 3.1х. Покрытие процентных расходов - 2.75х. Результаты с отклонением 0.5х в среднем соответствуют 5-летнему периоду. Кредитные метрики ухудшились по сравнению с 2018 годом из-за падения экспортных доходов и кредитования связанных сторон. Последний фактор доминирующий на рейтинговые решения ведущих агентств - оказывает понижательное влияние.

Еврооблигации выглядят дешевыми. Причин я вижу несколько. Лимиты на Индию не представлены широко. Страна не имеет собственных публичных еврооблигаций. Количество эмитентов на рынке незначительно, при этом отмечаю высокий спрос на новые обращающиеся выпуски представленных игроков и отличный интерес к дебютантам. Мы с командой начали торговать Индией, когда их (некоторые бумаги) даже не было в российском депозитарии, ситуация меняется, а ликвидность в ряде облигаций повышается. Ожидаю, что крупные дома скоро поставят на конвейер «индийские идеи» - позитивно для сектора.

«Слишком крутая кривая» - это означает очень большие премии между выпусками. Минимальный лот на покупку - $200 тысяч. Еврооблигации в долларах имеются с погашением 2021 (5%), 2022 (6.8%), 2023 (7.8%) и 2026 (9%). Аналоги из рейтинговой группы «В» или со схожими долговыми метриками торгуются чаще всего в диапазоне 5-7% и ближе к 6%.

Как вам «бумажка»? По мне секс. Имеет право находиться в диверсифицированном портфеле. На карте можно посмотреть как она выглядит против других. Как купить? Звоните своим брокерам, крупные точно помогут или пишите мне в личку на почту.

#веданта #облигации #индия

Основная часть крупных капитальных затрат завершена - позитивно с точки зрения прямого влияния от снижения налогов. На мой взгляд, компания повысит отдачу от инвестиций в основные средства, которые должны сказаться на росте производства ключевого источника дохода - цинк. Ещё раз повторюсь, выручка приходится больше на Индию, значит меры правительства способны дать двойной эффект: спрос внутри страны и частичное высвобождение издержек для поддержания собственного денежного потока.

Долговая нагрузка - умеренная. Соотношение чистого долга к EBITDA составило 3.1х. Покрытие процентных расходов - 2.75х. Результаты с отклонением 0.5х в среднем соответствуют 5-летнему периоду. Кредитные метрики ухудшились по сравнению с 2018 годом из-за падения экспортных доходов и кредитования связанных сторон. Последний фактор доминирующий на рейтинговые решения ведущих агентств - оказывает понижательное влияние.

Еврооблигации выглядят дешевыми. Причин я вижу несколько. Лимиты на Индию не представлены широко. Страна не имеет собственных публичных еврооблигаций. Количество эмитентов на рынке незначительно, при этом отмечаю высокий спрос на новые обращающиеся выпуски представленных игроков и отличный интерес к дебютантам. Мы с командой начали торговать Индией, когда их (некоторые бумаги) даже не было в российском депозитарии, ситуация меняется, а ликвидность в ряде облигаций повышается. Ожидаю, что крупные дома скоро поставят на конвейер «индийские идеи» - позитивно для сектора.

«Слишком крутая кривая» - это означает очень большие премии между выпусками. Минимальный лот на покупку - $200 тысяч. Еврооблигации в долларах имеются с погашением 2021 (5%), 2022 (6.8%), 2023 (7.8%) и 2026 (9%). Аналоги из рейтинговой группы «В» или со схожими долговыми метриками торгуются чаще всего в диапазоне 5-7% и ближе к 6%.

Как вам «бумажка»? По мне секс. Имеет право находиться в диверсифицированном портфеле. На карте можно посмотреть как она выглядит против других. Как купить? Звоните своим брокерам, крупные точно помогут или пишите мне в личку на почту.

#веданта #облигации #индия

Когда Индия объявила о стимулировании экономики путем снижения налогов на корпоративную прибыль и не только, у меня возник вопрос относительно формы финансирования такой фискальной «манипуляции». Недополучение прибыли по налогам должно чем-то компенсироваться и естественно за счет увеличения государственного долга. Однако страна не очень открыта для иностранных инвесторов, чтобы те смогли спокойно как в России приобрести суверенный долг. На мой взгляд это относительно острый вопрос, так как базу инвесторов, покупающим гособлигации, нужно расширять. Чтобы вы понимали, о чем я говорю, просто посмотрите на картинку от конца 2018 года, которую опубликовал на канале. Отчетливо видно о доминировании локальных денег от институциональных инвесторов в структуре долга Индии, тогда как западные игроки практически не являются держателями.

Так вот, вчера появились слухи, что чиновники из Индии прорабатывают вопрос о частичной либерализации локального рынка и снижении порога на конвертацию долларов в момент покупки и наоборот. Главной целью является включение бумаг в мировые индексы, так как это по сути главный драйвер для крупных иностранных фондов. Хотя сразу возникают риски, ведь собственная валюта может оказаться более зависимой от портфельных потоков. При этом с фундаментальной стороны зависимость достаточная при наличии отрицательной международной инвестиционной позиции (обязательства перед внешним миром существенно превышают активы). В теории внутренние банки могут абсорбировать эмиссию долга без проблем однако чиновники неоднократно заявляли, что необходимо отправлять ликвидность на кредитование реального и потребительского сектора.

К чему этот треп от меня? Любая либерализация и попытка стать более открытой экономикой всегда позитивный шаг, особенно для инвесторов на рынке облигаций (открытие лимитов – рост ликвидности итд). Я думаю не все из вас знают, что в Индии отсутствует собственная долларовая кривая, что несколько усложняет сделать справедливую оценку публичным компаниям в секторе еврооблигаций. Конечно, страна котирует суверенный CDS и всегда можно найти сверстников для анализа корпоративного долга, но всегда есть нюансы или, как любят говорить, special situation.

#индия #макроэкономика

Так вот, вчера появились слухи, что чиновники из Индии прорабатывают вопрос о частичной либерализации локального рынка и снижении порога на конвертацию долларов в момент покупки и наоборот. Главной целью является включение бумаг в мировые индексы, так как это по сути главный драйвер для крупных иностранных фондов. Хотя сразу возникают риски, ведь собственная валюта может оказаться более зависимой от портфельных потоков. При этом с фундаментальной стороны зависимость достаточная при наличии отрицательной международной инвестиционной позиции (обязательства перед внешним миром существенно превышают активы). В теории внутренние банки могут абсорбировать эмиссию долга без проблем однако чиновники неоднократно заявляли, что необходимо отправлять ликвидность на кредитование реального и потребительского сектора.

К чему этот треп от меня? Любая либерализация и попытка стать более открытой экономикой всегда позитивный шаг, особенно для инвесторов на рынке облигаций (открытие лимитов – рост ликвидности итд). Я думаю не все из вас знают, что в Индии отсутствует собственная долларовая кривая, что несколько усложняет сделать справедливую оценку публичным компаниям в секторе еврооблигаций. Конечно, страна котирует суверенный CDS и всегда можно найти сверстников для анализа корпоративного долга, но всегда есть нюансы или, как любят говорить, special situation.

#индия #макроэкономика

Сделал вам фото одной индийской облигации в долларах, которая для меня является ТОП в соотношении доход и риск. Писал о компании на прошлой неделе, было размещение. Для примера, российские бумаги торгуются в доходности на 100-150 бп ниже при аналогичных кредитных метрик и рейтингов.

#jsw #облигации

#jsw #облигации

{kind=link}

10-летние гособлигации США снова ниже 1.6%. Ещё две недели назад в просторах интернета находились специалисты, прогнозировавшие дальнейший рост доходности от 1.9% и выше, хотя никаких оснований для этого не было. Можно лишь отметить сильный потребительский сектор в США, который несколько сбивал более позитивный настрой относительно американских гособлигаций (просто были другие факторы за сохранение доходности UST на более высоком уровне), однако мы с вами оперируем фактами (ранее коротко на эту тему) и не жонглируем, как многие макроэкономисты, показателями, после которых можно прийти в ступор.

Можно даже вспомнить шуточный пост про Альфа-Банк, менеджмент которого хорошо чувствует неспокойствие рынка и размещает бумаги вовремя. Недавно, кстати, Совкомбанк разместил суборда для капитала или давайте вспомним все последние размещения еврооблигаций наших компаний - спрос всегда чрезмерно превышал предложение. То есть компании понимают, что лучше выйти на рынок сейчас. А инвесторы в силу дефицита идей скупают все что выше 3% и естественно надеются на более решительные действия мировых регуляторов и даже фискальных властей. Вывод простой. Заёмщики в отличие от инвесторов мыслят долгосрочно и осознают, что в рецессию искать капитал будет проблематично. А если они так думают, это прямое отражение хренового глобального бизнес климата.

Таким образом, даже если ФРС (денежный регулятор) пойдёт на более быстрое снижение ставок (пофантазируем) в течение года, мы ещё увидим сильную волатильность на рынках. Более того, не забывайте, в США завершился финансовый корпоративный год, а значит, можно двигать качели вниз и показать все своё реальное отношение к происходящему в мире.

#экономика #настроения

Можно даже вспомнить шуточный пост про Альфа-Банк, менеджмент которого хорошо чувствует неспокойствие рынка и размещает бумаги вовремя. Недавно, кстати, Совкомбанк разместил суборда для капитала или давайте вспомним все последние размещения еврооблигаций наших компаний - спрос всегда чрезмерно превышал предложение. То есть компании понимают, что лучше выйти на рынок сейчас. А инвесторы в силу дефицита идей скупают все что выше 3% и естественно надеются на более решительные действия мировых регуляторов и даже фискальных властей. Вывод простой. Заёмщики в отличие от инвесторов мыслят долгосрочно и осознают, что в рецессию искать капитал будет проблематично. А если они так думают, это прямое отражение хренового глобального бизнес климата.

Таким образом, даже если ФРС (денежный регулятор) пойдёт на более быстрое снижение ставок (пофантазируем) в течение года, мы ещё увидим сильную волатильность на рынках. Более того, не забывайте, в США завершился финансовый корпоративный год, а значит, можно двигать качели вниз и показать все своё реальное отношение к происходящему в мире.

#экономика #настроения

В продолжение предыдущего поста хотел отметить интересные наблюдения, ещё раз свидетельствующие о слабом аппетите на риск:

• Если посмотреть на оборот ETF EMB US (крупнейший фонд на облигации развивающихся стран), то можно заметить вчерашний огромный оборот в размере $1.7 млрд. Такого никогда не было (обычно сделки в 2-3 раза ниже) в историю фонда, выше только в последний более апокалиптический 2016 год для долгового рынка. Можно ли трактовать о бегстве? Я думаю нет, в противном случае в мусорных облигациях прошли бы схожие сделки. Тем не менее, будем следить за такими флажками, чтобы более здраво оперировать подобными факторами.

• За 30-летнюю историю ФРС четыре раза завершала цикл повышения ставки, сейчас - пятый. Было конечно техническое повышение в 1997, однако оно не в счёт. В двух случаях (1989, 2000 и 2006) UST 10 опережающими темпами торговались в доходности ниже ставки по федеральным фондам, что вынуждало ФРС идти на решительные шаги - резко снижать ставку (обычно этот срок не превышал одного года после последнего повышения).

Практически во всех эпизодах (особенно в 1989) корпоративные облигации США с нижним инвестиционным рейтингом, а значит и развивающиеся страны, после достижения пика снижения доходности (сейчас идёт этот процесс в мире), пережили коррекцию (рост доходности и падение цены) или консолидацию (после последнего повышения ставки в 2000 году). Я думаю мы живем как раз по сценарию 1989, когда ставку начали опускать заблаговременно до замедления ВВП США.

Таким образом, когда подтвердилось падение ВВП, облигации упали после роста, и затем снова перешли к позитивной динамике. Это конечно не постулат, однако история всегда повторялась с небольшими нюансами. А сейчас не забывайте.... какие долги содержали корпораты тогда и какие сейчас.

#экономика #наблюдения

• Если посмотреть на оборот ETF EMB US (крупнейший фонд на облигации развивающихся стран), то можно заметить вчерашний огромный оборот в размере $1.7 млрд. Такого никогда не было (обычно сделки в 2-3 раза ниже) в историю фонда, выше только в последний более апокалиптический 2016 год для долгового рынка. Можно ли трактовать о бегстве? Я думаю нет, в противном случае в мусорных облигациях прошли бы схожие сделки. Тем не менее, будем следить за такими флажками, чтобы более здраво оперировать подобными факторами.

• За 30-летнюю историю ФРС четыре раза завершала цикл повышения ставки, сейчас - пятый. Было конечно техническое повышение в 1997, однако оно не в счёт. В двух случаях (1989, 2000 и 2006) UST 10 опережающими темпами торговались в доходности ниже ставки по федеральным фондам, что вынуждало ФРС идти на решительные шаги - резко снижать ставку (обычно этот срок не превышал одного года после последнего повышения).

Практически во всех эпизодах (особенно в 1989) корпоративные облигации США с нижним инвестиционным рейтингом, а значит и развивающиеся страны, после достижения пика снижения доходности (сейчас идёт этот процесс в мире), пережили коррекцию (рост доходности и падение цены) или консолидацию (после последнего повышения ставки в 2000 году). Я думаю мы живем как раз по сценарию 1989, когда ставку начали опускать заблаговременно до замедления ВВП США.

Таким образом, когда подтвердилось падение ВВП, облигации упали после роста, и затем снова перешли к позитивной динамике. Это конечно не постулат, однако история всегда повторялась с небольшими нюансами. А сейчас не забывайте.... какие долги содержали корпораты тогда и какие сейчас.

#экономика #наблюдения

Ещё один контрольный выстрел в регулятора США. На этот раз вышли плохие данные деловой активности в непроизводственном секторе. Инвесторы как в прошлом году, так и на протяжении этого (иногда) активизировались (совершение покупок) в локальных облигациях развитых и развивающихся стран. Хотя нет конкретной торговой активности, этого оказалось достаточно, чтобы сделать очередные ставки на смягчение ДКП в США. Российский рубль без эмоций, падающая нефть пока сдерживает возможный рост против доллара.

#экономика #сша

#экономика #сша

{kind=link}

USD облигации также демонстрируют ценовой рост на фоне спроса на UST 10. Сила покупок USD облигаций развивающихся стран (ЕМ) уже не такая впечатляющая, однако если мерить историческими спредами (разница доходностей между ЕМ и США) на 30-летнем горизонте средний минимальный уровень доходил до 15-20 бп против 30 бп сейчас. Правда есть важное «но». При стагнации экономик ЕМ, а затем развитых стран премия за риск ЕМ оставалась повышенной (больше 30 бп). В качестве альтернативы парковки своего капитала игроки предпочитали практически всегда, как и сейчас, поганый мусорный сектор (ВВ) облигаций США. История повторяется.

#сша #экономика

#сша #экономика

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Когда занимаешь деньги на российском рынке, ты всегда ментально с этой страной ))) Спасибо Батя!

На прошлой неделе случилось мини историческое событие. Турецкие облигации в долларах США с более низкими кредитными рейтингами стали торговаться дороже (ниже в доходности) индийских облигаций второго эшелона. Более того, сами индийские бумаги торгуются с очень широкой премией против первого эшелона. В долгосрочной перспективе покупка второго эшелона из Индии может стать хорошей идеей.

{kind=link}