Для Газпрома подорожали публичные деньги - на 0.7% в купоне. На прошлой неделе газовый монополист продал практически 5-летние еврооблигации, номинированные в евро. Объем составил 1 млрд, а спрос довольно сильно превысил предложение. Все ли так славно? Ставка купона составила 2.949% годовых, что соответствовало премии около 40 базисных пунктов к кривой вторичного долга. Обращающие бумаги оказались под давлением продавцов, и на среднем участке кривой еврооблигации подешевели в цене на 2%. Зафиксированная ставка в евро эквивалента долларовому фондированию в размере 6% годовых, то есть очень дорого, учитывая, что доходность USD еврооблигаций на аналогичном сроке составляет примерно 5,3%. Это суждение верно, если затратная часть окажется в валюте отличной от привлечения. Тем не менее еще в начале года на более долгий срок Газпром размещал еврооблигации по 2,5% годовых, плюс базовая кривая для расчета кредитной премии (суверенные облигации Германии) сейчас расположена в доходности ниже на 30 базисных пунктов. Таким образом, повысился кредитный риск на Газпром, который может быть связан с текущей крупной инвестиционной политикой или политическими рисками. Получается, что деньги стали дороже практически на 0,7% при ставке 2,9% Сейчас бумаги в евро торгуются ниже номинала - 99.5%.

#газпром #настроения #бонды

#газпром #настроения #бонды

Предстоящая неделя ожидается очень «жирной» на корпоративные и экономические новости. Иначе никак не сказать. В свете позитивных новостей по торговым отношениям инвесторы будут следить за риторикой денежных властей ФРС. Практически каждый день ведущие чиновники по монетарной политике планируют свои выступления, в том числе глава американского центробанка. На мой взгляд, положительные заявления Трампа должны приветствоваться, но о реальной реакции инвесторов я бы следил через долговой рынок или акции китайских компаний. Чтобы далеко не углублять на канале в качестве «риск-индикатора» будет всем известный Lenovo. Также посмотрим за Lenovo Perpertual (моддюрация 2.6 лет), который торгуется по 8.5% и 91.6% от номинала. Я не ошибся, вечными облигациями бывают не только бумаги банков (как привыкли видеть у меня на канале), для западных и азиатских площадок это обычное дело (особенно западных).

#бонды #lenovo #аппетит #сша #китай

#бонды #lenovo #аппетит #сша #китай

Чтобы уважаемые читатели не воспринимали некоторые наблюдения и размышления как быстрое руководство к действию, дополню некоторыми комментариями посты относительно Турции и восстановления спроса на риск. Исходя их своей практики могу сказать одно, что покупка таких регионов больше наводит на мысль, что разворот или небольшая коррекция не за горами. По динамике ETF и котировкам еврооблигаций турецких банков видно, что они стали дорожать в самый последний момент, получается уже классическая «охота за доходностью».

При этом, слышал мнения аналитиков турецких фондов, что покупка «родного региона» будет интересна для них и большого глобального капитала, когда исчезнет часть рисков, иначе можно проиграть в доходности рыночному индексу за счет такого «черного лебедя». Однако я говорил - для простых инвесторов с целью получения денежного потока Турция не так плоха. Хотя бы посмотрите какой результат показали местные телекомы, они можно сказать полностью нивелировали потери с февраля в отличие от банков. Для меня вообще было удивление, почему их так сильно перепродали (аргументы конечно есть, но все же) – фундаментальные оценки все-таки превысили «страхи».

Возвращаясь к банкам смотрите также движение субординированного долга, они порой запаздывают или вообще не двигаются вслед за старшими облигациями. Среди госбанков Турции суборда дорожают – хороший признак. В общем посмотрим какие на новости принесет нам Трамп и Китай. С учетом моего поста о перспективах локального долга развивающихся стран и турецкой истории я все таки придерживаюсь гипотезе, что для дальнейшего роста «всего и вся» нужны еще одни весомые аргументы. Я лично некоторые позиции частично зафиксировал, естественно, которые принесли прибыль.

#турция #тактика #аппетит #бонды

При этом, слышал мнения аналитиков турецких фондов, что покупка «родного региона» будет интересна для них и большого глобального капитала, когда исчезнет часть рисков, иначе можно проиграть в доходности рыночному индексу за счет такого «черного лебедя». Однако я говорил - для простых инвесторов с целью получения денежного потока Турция не так плоха. Хотя бы посмотрите какой результат показали местные телекомы, они можно сказать полностью нивелировали потери с февраля в отличие от банков. Для меня вообще было удивление, почему их так сильно перепродали (аргументы конечно есть, но все же) – фундаментальные оценки все-таки превысили «страхи».

Возвращаясь к банкам смотрите также движение субординированного долга, они порой запаздывают или вообще не двигаются вслед за старшими облигациями. Среди госбанков Турции суборда дорожают – хороший признак. В общем посмотрим какие на новости принесет нам Трамп и Китай. С учетом моего поста о перспективах локального долга развивающихся стран и турецкой истории я все таки придерживаюсь гипотезе, что для дальнейшего роста «всего и вся» нужны еще одни весомые аргументы. Я лично некоторые позиции частично зафиксировал, естественно, которые принесли прибыль.

#турция #тактика #аппетит #бонды

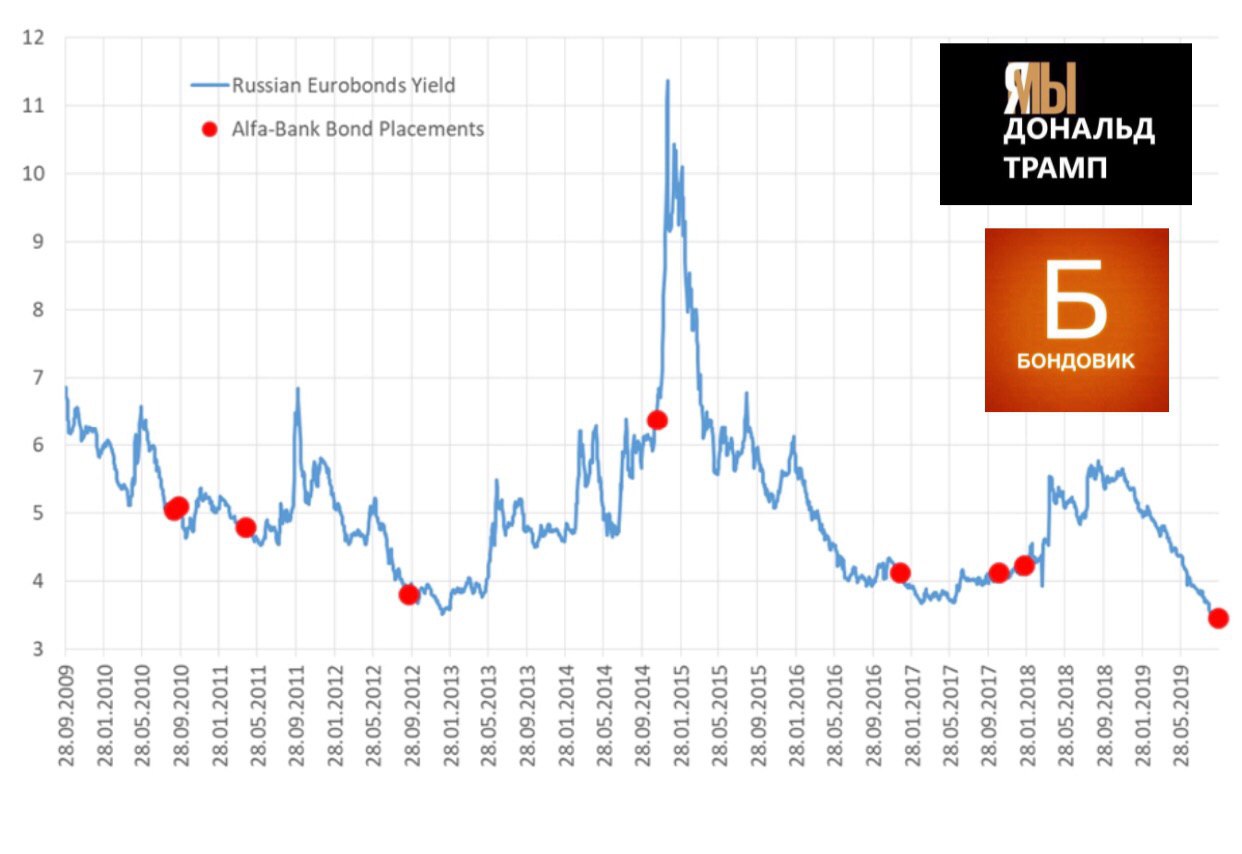

Альфа видит коррекцию долгового рынка? Альфа-банк с 1 октября насчёт встречу с инвесторами по размещению субординированных облигаций в долларах США в капитал второго уровня. По выпуску предусмотрено право выкупа облигаций эмитентом через 5.5 лет. Бумаги не являются вечными, поэтому с точки зрения риска оцениваются ниже, но выше относительно обычных «старших» облигаций. На графике ниже перед вами динамика доходности долларовых облигаций Россия. Мои коллеги по управлению активами заметили интересные зависимости. Точками обозначены размещения Альфа-банк. Что мы видим? Банку всегда удавалось размещать инструменты перед коррекцией долгового рынка вниз. Казначейство и руководство хорошо чувствует эти моменты, а история подтверждается много раз. Я думаю следует задуматься над этим, это конечно не история результатов по S&P 500 за 30 лет... тем не менее есть ещё аргументы для повторения ситуации, с которыми поделюсь позже.

#альфа #бонды #суборд

#альфа #бонды #суборд

{kind=link}