Я смоделировал два долларовых выпуска (ниже график показывает доходности в процентах) из Белоруссии в российские рубли, сопоставил динамику с суверенными облигациями России и композитной доходностью розничного сектора нашей страны рейтинговой группы «А». Синтетическая рублевая доходность Евроторга и государственных облигаций Белоруссии была произведена из долларового денежного потока через операцию кросс-своп. Результаты получились интересными, так как потребительский сектор РФ предлагает аналогичную доходность, если бы Белоруссия разместила гособлигации на российском рынке (существуют планы).

#евроторг #позиционирование

#евроторг #позиционирование

{kind=link}

В продолжении торговой идеи на рынке облигаций я выполняю обещание по позиционированию выпуска Евроторг. Бумаги были проданы с доходностью 11.4% годовых. Если долларовый займ компании конвертировать в рубли, скорректировав его на нужную дюрацию и межвалютную премию, которая присутствует между USD еврооблигациями России и ОФЗ, я пришел к следующему выводу, что с этой точки зрения Евроторг оценен справедливо. Аналогичные манипуляции проведены с суверенным долгом Белоруссии.

Рассматривая график выше делаем несколько предположений:

• Евроторг должен торговаться вблизи своей рейтинговой группы или облигаций аналогичных компаний по кредитному профилю, чтобы нивелировать широкую премию. Потенциал снижения доходности равен 150-200 бп., что соответствует росту цены на 5-7%.

• Евроторг не должен торговаться вблизи своей рейтинговой группы, так как облигации не могут располагаться возле модельной кривой Белоруссии (разные риски). Однако на российском рынке бумаги первого эшелона относительно суверенного бенчмарка торгуются с премией 80 бп., значит обязательства Евроторга теоретически можно транслировать аналогичным образом, но относительно «своей государственной кривой», что эквивалентно росту цены на 4-5.5%.

Каждый из вас сам выбирает какой вариант ближе, либо собственный.

#евроторг #позиционирование

Рассматривая график выше делаем несколько предположений:

• Евроторг должен торговаться вблизи своей рейтинговой группы или облигаций аналогичных компаний по кредитному профилю, чтобы нивелировать широкую премию. Потенциал снижения доходности равен 150-200 бп., что соответствует росту цены на 5-7%.

• Евроторг не должен торговаться вблизи своей рейтинговой группы, так как облигации не могут располагаться возле модельной кривой Белоруссии (разные риски). Однако на российском рынке бумаги первого эшелона относительно суверенного бенчмарка торгуются с премией 80 бп., значит обязательства Евроторга теоретически можно транслировать аналогичным образом, но относительно «своей государственной кривой», что эквивалентно росту цены на 4-5.5%.

Каждый из вас сам выбирает какой вариант ближе, либо собственный.

#евроторг #позиционирование

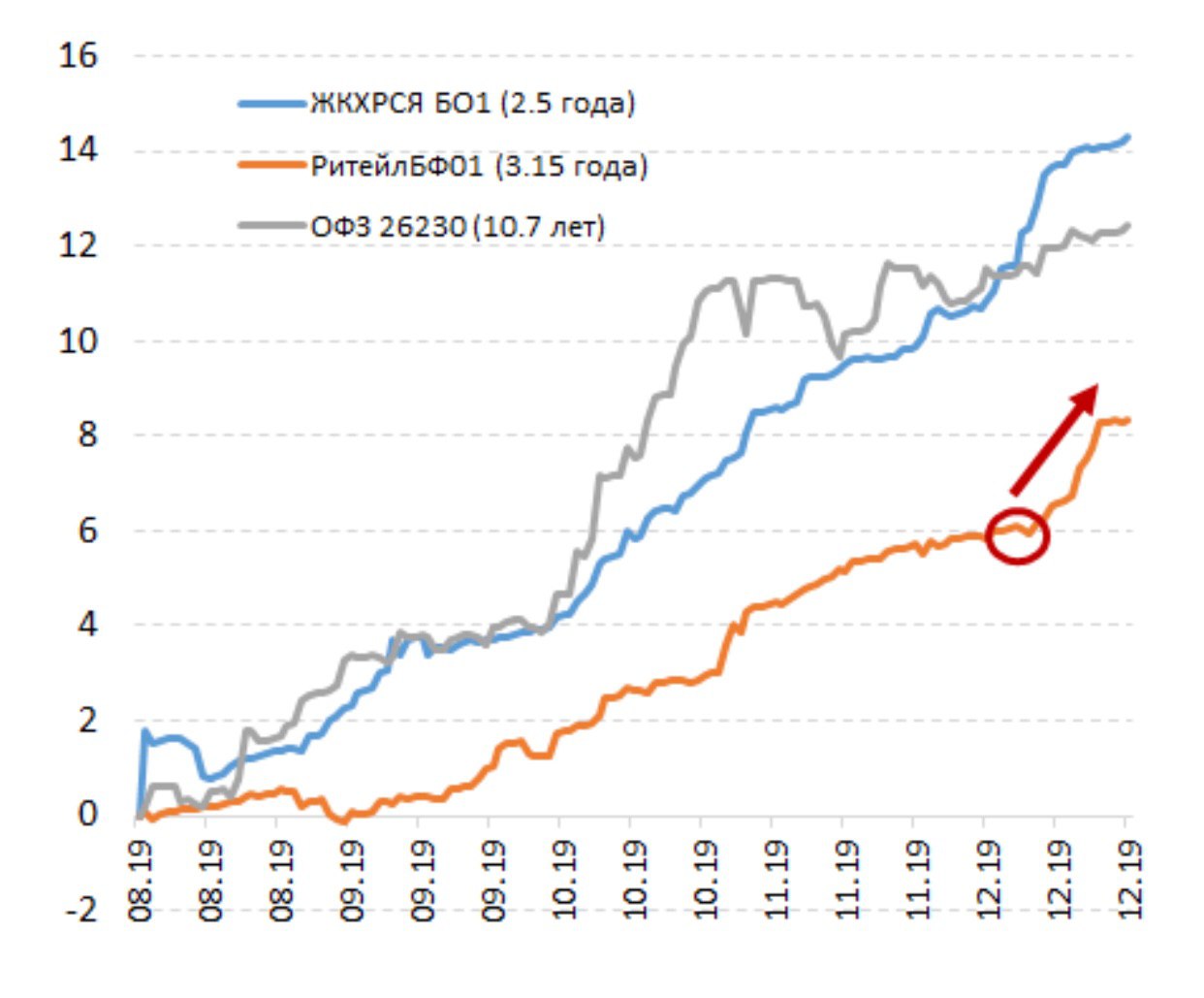

После четырех дней торгов облигации белорусского Евроторг подорожали в цене на 3.5% и торгуются с доходностью по последним сделкам 10.3% годовых и ценой 103.5% от номинала. На графике представлена сама компания (РитейлБФ01) и бумаги с аналогичным рейтингом.

Горизонтальная часть графика - дюрация в годах. Вертикальная - доходность годовых.

#евроторг #облигации

Горизонтальная часть графика - дюрация в годах. Вертикальная - доходность годовых.

#евроторг #облигации

{kind=link}

После четырех дней торгов облигации белорусского Евроторг подорожали в цене на 3.5% и торгуются с доходностью по последним сделкам 10.3% годовых и ценой 103.5% от номинала. Результаты соответствуют оценкам, опубликованным на канале, однако потенциал роста котировок еще сохраняется.

В конце месяца ожидается публичная встреча инвесторов с профильными министрами Республики Беларусь, на которой будет презентовано предстоящее размещение государственных облигаций страны на российском рынке. По моим оценкам, справедливая доходность на три года должна находиться в диапазоне 9-9.5% годовых, при этом в ходе сбора заявок я думаю многие станут ориентироваться на верхнюю границу.

После появления бумаг на вторичной площадке я ожидаю 9% по суверенному долгу (есть мнения по 8.5%) и соответственно дальнейший upsideпо Евроторгу до 105%. Интересно отметить, что рыночная оценка совпала с моими собственными ожиданиями, согласно которым кредитная премия за риск Евроторга будет оцениваться около 80 бп – так и получилось.

Хотя поступали сообщения, что я переоценил возможности компании на нашем рынке. Я считаю, что такие скептические оценки имеют право на существование, поскольку Беларусь является другой страной с иными политическими рисками, однако профиль компании и ее заявленное развитие не может подорвать способность обслуживать обязательства по одному щелчку пальцем. Более того, выход на российский рынок только усилит интерес к эмитенту через открытие лимитов на покупку. Кстати, среди иностранных брокеров очень известные имена торгуют Евроторг, поэтому в настоящий период времени у меня нет антипатии.

#евроторг #беларусь #облигации

В конце месяца ожидается публичная встреча инвесторов с профильными министрами Республики Беларусь, на которой будет презентовано предстоящее размещение государственных облигаций страны на российском рынке. По моим оценкам, справедливая доходность на три года должна находиться в диапазоне 9-9.5% годовых, при этом в ходе сбора заявок я думаю многие станут ориентироваться на верхнюю границу.

После появления бумаг на вторичной площадке я ожидаю 9% по суверенному долгу (есть мнения по 8.5%) и соответственно дальнейший upsideпо Евроторгу до 105%. Интересно отметить, что рыночная оценка совпала с моими собственными ожиданиями, согласно которым кредитная премия за риск Евроторга будет оцениваться около 80 бп – так и получилось.

Хотя поступали сообщения, что я переоценил возможности компании на нашем рынке. Я считаю, что такие скептические оценки имеют право на существование, поскольку Беларусь является другой страной с иными политическими рисками, однако профиль компании и ее заявленное развитие не может подорвать способность обслуживать обязательства по одному щелчку пальцем. Более того, выход на российский рынок только усилит интерес к эмитенту через открытие лимитов на покупку. Кстати, среди иностранных брокеров очень известные имена торгуют Евроторг, поэтому в настоящий период времени у меня нет антипатии.

#евроторг #беларусь #облигации

Кстати, а это долларовый бонд Евроторга, о котором писал на канале. Компания с таким же рейтингом как Кокс предлагает более ощутимую премию. Премия конечно объясняется страновыми рисками, потолком рейтинга итд. Однако что важно, Евроторг оставался кредитоспособным во все фазы мировых рынков с момента образования в начале 90-х. Более того, в последние годы на него открыли лимиты очень крупные иностранные игроки. А доходность с начала года снизилась более чем на 200 бп

#евроторг #облигации

#евроторг #облигации

{kind=link}

Forwarded from БонДовик: идеи

Облигации белорусского Евроторг РитейлБФ01 торгуются по последним сделкам по 104.15%. Максимальная цена вчерашней покупки составляла практически 104.5%. Облигации продолжают осторожный рост.

На форвардом долговом рынке новый суверенный выпуск Белоруссии торговался по 100.5-100.8%, что соответствует доходности 8.6%. Форвардная премия РитейлБФ01 составляет 140 бп, что чрезмерно много для первого белорусского эшелона.

В позитивном прогнозе выпуск Евроторга сохраняет хорошие шансы подорожать до 105% и выше. Все зависит от конъюнктуры рынка, находящегося под давлением продавцов.

#евроторг

На форвардом долговом рынке новый суверенный выпуск Белоруссии торговался по 100.5-100.8%, что соответствует доходности 8.6%. Форвардная премия РитейлБФ01 составляет 140 бп, что чрезмерно много для первого белорусского эшелона.

В позитивном прогнозе выпуск Евроторга сохраняет хорошие шансы подорожать до 105% и выше. Все зависит от конъюнктуры рынка, находящегося под давлением продавцов.

#евроторг

Сейчас проходит дополнительное размещение облигаций Евроторг (ранее о компании из Белоруссии. Книга открыта до 15 часов по мск. Ориентир цены составляет не ниже 103% от номинала, что соответствует доходности 10.41%. На вторичном рынке практически все облигации качественных компаний с одинаковыми рейтингами торгуются около 9% и даже ниже. Причина широкой премии мне пока неизвестна. Возможно это объясняется плановым размещением, которое проходит сейчас и объявленным ещё в августе. Проще говоря эти новости оказали давление на вторичный рынок и не позволили облигациям подрасти в цене. Однако это все теория, а на практике поверьте мне может быть иначе, таких кейсов очень много. Но будем верить в первую теорию и надеяться, что появится покупатель. Хотя откуда он появится? Компания и брокеры не занимаются пиаром Евроторг в России. Тем не менее пока верю, что текущий аппетит на риск и желание заработать вырвут бумагу наверх, как это сделали с СЭТЛ Групп (+6%) - об идеи писал. Если смотреть на долларовый рынок, Евроторг пользуется уважением со стороны иностранцев.

#евроторг #облигации

#евроторг #облигации

Две недели назад мы с вами обратили внимание на недооцененность рублёвых облигаций белорусского Евроторг. Ситуацию исправили достаточно быстро: плюс два процента, а доходность к погашению опустилась с 9.20 до 8.65%. Котировки ОФЗ с аналогичной дюрацией практически не изменились за это время. Вот теперь все красиво.

#евроторг

#евроторг

{kind=link}

Несколько слов про корпоративные белорусские облигации, номинированных в российских рублях. Сразу скажу - компания сильная. На рынке они представлены компанией Евроторг, классический продовольственный игрок с доминирующим влиянием внутри страны. Основная стратегия сейчас - ставка на магазины «у дома», для небогатого класса жителей страны. В России примером является Магнит или Пятёрочка.

Евроторг прошёл крупный цикл инвестиционных затрат. Открывают преимущественно новые магазины через аренду площадей против инвестиций в основные активы в фазе роста бизнеса. Это поможет не прибегать к большим капитальным инвестициям особенно в такое набирающее обороты непростое время.

Результаты за полгода следует признать сильными, так как эмитент демонстрирует рост основных операционных и финансовых метрик. Последние данные были представлены в августе.

Важно - структура и срок долга. До 2021 года они не имеют существенных погашений, возможно даже прошло рефинансирование обязательств через недавнее размещение рублевых облигаций на Московской бирже.

Главный минус - половина долга в долларах, другая в российских рублях. Доллары - влияние на долговую нагрузку из-за девальвации. Обещали частично застраховать - ждём отчётность за 1П 2020 год и узнаём. @bondovik

#евроторг

Евроторг прошёл крупный цикл инвестиционных затрат. Открывают преимущественно новые магазины через аренду площадей против инвестиций в основные активы в фазе роста бизнеса. Это поможет не прибегать к большим капитальным инвестициям особенно в такое набирающее обороты непростое время.

Результаты за полгода следует признать сильными, так как эмитент демонстрирует рост основных операционных и финансовых метрик. Последние данные были представлены в августе.

Важно - структура и срок долга. До 2021 года они не имеют существенных погашений, возможно даже прошло рефинансирование обязательств через недавнее размещение рублевых облигаций на Московской бирже.

Главный минус - половина долга в долларах, другая в российских рублях. Доллары - влияние на долговую нагрузку из-за девальвации. Обещали частично застраховать - ждём отчётность за 1П 2020 год и узнаём. @bondovik

#евроторг

Рублевые облигации - считаю наименьшим риском для компании и инвесторов. Причины - доступ на рынок, хорошая дисциплина, большой бизнес между странами в интересах обоих. Армагеддонщики могут не согласиться - моя задача не доказать, а показать варианты.

Окончательное понимание придёт после происходящего, хотя это долгоиграющая история для страны с негативными последствиями, это мой субъективный взгляд и мнение. Риск закрытия российского рынка все таки (пока) ниже, чем внешнего. Плюс евроторг имеет кредиты от одного известного банка с известным акционером, который не относится к банковской отрасли.

Также Евроторг имеет кредиты от госбанка в Белоруссии. Риск который мы не знаем - есть ли прямая связь между акционерами и элитами действующей власти. Если нет - дышать будет нам проще. Если просто лобби - норм.

Почему паниковали так в рублевых бондах? Оно и так понятно, однако самое главное это наличие розничного инвестора в огромных масштабах, например в первых суверенных выпусках таких проливов не было, потому что там доминируют среди держателей институционалы. @bondovik

#евроторг #облигации

Окончательное понимание придёт после происходящего, хотя это долгоиграющая история для страны с негативными последствиями, это мой субъективный взгляд и мнение. Риск закрытия российского рынка все таки (пока) ниже, чем внешнего. Плюс евроторг имеет кредиты от одного известного банка с известным акционером, который не относится к банковской отрасли.

Также Евроторг имеет кредиты от госбанка в Белоруссии. Риск который мы не знаем - есть ли прямая связь между акционерами и элитами действующей власти. Если нет - дышать будет нам проще. Если просто лобби - норм.

Почему паниковали так в рублевых бондах? Оно и так понятно, однако самое главное это наличие розничного инвестора в огромных масштабах, например в первых суверенных выпусках таких проливов не было, потому что там доминируют среди держателей институционалы. @bondovik

#евроторг #облигации