💬 Наблюдение: Лизинг включили в программу льготного кредитования приоритетного импорта

Правительство также предоставило импортерам возможность рефинансировать кредит

Правительство расширило программу льготного кредитования на закупку приоритетной импортной продукции — теперь в него входит и лизинг, пишет «Коммерсант».

Речь идет о предоставлении кредитов по льготной ставке, которая составляет 30% от ключевой ставки ЦБ плюс три процентных пункта (по нынешней ставке — 5,55%), для покупки материалов, компонентов, комплектующих, сырья и оборудования иностранного производства. Разница при этом компенсируется банками за счет субсидий из федерального бюджета. В список «важной для экономики импортной продукции», на которую распространяется программа льготного кредитования, входят машины, техника, медицинское оборудование, лекарства, контейнеры и другие позиции. Один заемщик по общему правилу может получить до 10 млрд рублей (по согласованию с Минэкономразвития эту сумму можно увеличить до 30 млрд рублей, свыше — только по распоряжению правительства), а льготная ставка для закупки сырья и комплектующих действует год (если для их ввоза требуется больше времени или речь идет об оборудовании и средствах производства — до трех лет).

Теперь, как говорится на сайте кабмина, импортеры смогут направить средства льготных кредитов не только на приобретение продукции, выполнение работ, уплату налога на добавленную стоимость и таможенных пошлин, но и на оплату лизинга оборудования, необходимого для производства продукции. Последнее будет действовать при условии, что права собственности на иностранное оборудование, купленное в лизинг, перейдут российской организации. Минимальная сумма договора — 10 млн рублей, которые помимо финансовой аренды могут включать проектирование, транспортировку и иные услуги. Срок субсидирования ставки составит три года. Вместе с тем правительство также предусмотрело возможность рефинансирования кредитного договора, заключенного в рамках программы, и уступки прав требования.

#лизинг #кредиты #банки

Правительство также предоставило импортерам возможность рефинансировать кредит

Правительство расширило программу льготного кредитования на закупку приоритетной импортной продукции — теперь в него входит и лизинг, пишет «Коммерсант».

Речь идет о предоставлении кредитов по льготной ставке, которая составляет 30% от ключевой ставки ЦБ плюс три процентных пункта (по нынешней ставке — 5,55%), для покупки материалов, компонентов, комплектующих, сырья и оборудования иностранного производства. Разница при этом компенсируется банками за счет субсидий из федерального бюджета. В список «важной для экономики импортной продукции», на которую распространяется программа льготного кредитования, входят машины, техника, медицинское оборудование, лекарства, контейнеры и другие позиции. Один заемщик по общему правилу может получить до 10 млрд рублей (по согласованию с Минэкономразвития эту сумму можно увеличить до 30 млрд рублей, свыше — только по распоряжению правительства), а льготная ставка для закупки сырья и комплектующих действует год (если для их ввоза требуется больше времени или речь идет об оборудовании и средствах производства — до трех лет).

Теперь, как говорится на сайте кабмина, импортеры смогут направить средства льготных кредитов не только на приобретение продукции, выполнение работ, уплату налога на добавленную стоимость и таможенных пошлин, но и на оплату лизинга оборудования, необходимого для производства продукции. Последнее будет действовать при условии, что права собственности на иностранное оборудование, купленное в лизинг, перейдут российской организации. Минимальная сумма договора — 10 млн рублей, которые помимо финансовой аренды могут включать проектирование, транспортировку и иные услуги. Срок субсидирования ставки составит три года. Вместе с тем правительство также предусмотрело возможность рефинансирования кредитного договора, заключенного в рамках программы, и уступки прав требования.

#лизинг #кредиты #банки

💬 Наблюдение: Рынок лизинга 2023. Новый бизнес восстанавливается до уровня 2021 года.

Национальное Рейтинговое Агентство представляет аналитический обзор, посвященный российскому рынку лизинга.

🔹Лизинговая отрасль в II квартале 2023 года продолжила успешное «пост-травматическое» восстановление, начавшееся в I квартале года (объемы нового бизнеса возросли в этот период на 27%). Объем нового бизнеса, выраженный в количестве предметов лизинга, вырос за 2 квартал на 109% до 161 тысяч единиц с 77 тысяч единиц во втором квартале 2022 года.

🔹Первым ключевым драйвером отрасли являются стабильные инвестиции в основной капитал. По оценкам НРА, в 2023 году объем инвестиций в основной капитал в номинальном выражении составит около 28,5 трлн. рублей (ожидаемый прирост 2% по сравнению с 2022 годом), а доля лизинга в валовых инвестициях составит около 11%. Наибольшая доля инвестиций ожидается в сектора обрабатывающих производств (около 20% от общего объеме), логистику (около 16% общего объема) и строительство (около 3% общего объема).

🔹Вторым ключевым драйвером отрасли является рост объема инвестиций в основной капитал через финансовые институты. По статистке Банка России, сейчас наблюдается бум кредитования нефинансовых организаций, прирост кредитных портфелей банков на конец июля 2023 года составил около 30%. Лизинг является крайне привлекательной формой кредитования при приобретении основных средств, поэтому бум кредитования способствует росту нового бизнеса лизинговой отрасли.

🔹В первом полугодии 2023 года наблюдался практически «фронтальный» рост нового бизнеса по большинству категорий предметов лизинга. Количество единиц выданных транспортных средств возросло на 70%, а количество выданных единиц технологического оборудования – практически на 50%. Этот уверенный восстановительный рост НРА связывает не только с эффектом низкой базы II квартала 2022 года, но большей частью с высокой способностью лизинговых компаний адаптироваться к структурному кризису, стабилизацией денежно-кредитной политики в первом полугодии 2023 года и государственным стимулированием.

🔹Введенные антироссийские санкции негативно повлияли на объемы нового лизингового бизнеса в высокотехнологичных отраслях. Так, прирост нового бизнеса в первом полугодии 2023 года в сегменте оптического и компьютерного оборудования, медицинского оборудования и прочих «подсанкционных» видов оборудования составил всего 8%

🔹Лидерами восстановительного роста являются сегменты автотранспорта (в первую очередь грузового транспорта), спецтехники и логистического оборудования. Драйверами этого роста являются инфраструктурные и строительные проекты в России, распространением лизинга техники с пробегом и переход с «западной» техники на китайские, белорусские и российские аналоги. Так, объем нового бизнеса в этих сегментах в первом полугодии 2023 года вырос на 70% в сравнении с сопоставимым периодом прошлого года.

🔹Важными драйверами восстановительного роста лизинговой отрасли стали розничные сегменты, востребованные предприятиями малого и среднего бизнеса (МСП). Эти предприятия предъявляли спрос на лизинг легковых автомобилей, оборудование для оказания сервисных услуг и производства пищевых продуктов, грузовой автотранспорт и строительную технику.

🔹Наблюдается положительный прирост нового бизнеса в сегменте производственных активов. В этих сегментах в рассматриваемом периоде новый бизнес вырос приблизительно на 50%. Производственные сектора существенно пострадали от санкций, так как существенная доля оборудования на российских предприятиях была импортного производства. Сложившаяся ситуация создает хорошие условия для лизинга – текущий курс государства на развитие отечественной производственной базы позволяет НРА прогнозировать сохранение темпов прироста в этих сегментах на высоком уровне.

Подробнее в обзоре НКР

#лизинг

Национальное Рейтинговое Агентство представляет аналитический обзор, посвященный российскому рынку лизинга.

🔹Лизинговая отрасль в II квартале 2023 года продолжила успешное «пост-травматическое» восстановление, начавшееся в I квартале года (объемы нового бизнеса возросли в этот период на 27%). Объем нового бизнеса, выраженный в количестве предметов лизинга, вырос за 2 квартал на 109% до 161 тысяч единиц с 77 тысяч единиц во втором квартале 2022 года.

🔹Первым ключевым драйвером отрасли являются стабильные инвестиции в основной капитал. По оценкам НРА, в 2023 году объем инвестиций в основной капитал в номинальном выражении составит около 28,5 трлн. рублей (ожидаемый прирост 2% по сравнению с 2022 годом), а доля лизинга в валовых инвестициях составит около 11%. Наибольшая доля инвестиций ожидается в сектора обрабатывающих производств (около 20% от общего объеме), логистику (около 16% общего объема) и строительство (около 3% общего объема).

🔹Вторым ключевым драйвером отрасли является рост объема инвестиций в основной капитал через финансовые институты. По статистке Банка России, сейчас наблюдается бум кредитования нефинансовых организаций, прирост кредитных портфелей банков на конец июля 2023 года составил около 30%. Лизинг является крайне привлекательной формой кредитования при приобретении основных средств, поэтому бум кредитования способствует росту нового бизнеса лизинговой отрасли.

🔹В первом полугодии 2023 года наблюдался практически «фронтальный» рост нового бизнеса по большинству категорий предметов лизинга. Количество единиц выданных транспортных средств возросло на 70%, а количество выданных единиц технологического оборудования – практически на 50%. Этот уверенный восстановительный рост НРА связывает не только с эффектом низкой базы II квартала 2022 года, но большей частью с высокой способностью лизинговых компаний адаптироваться к структурному кризису, стабилизацией денежно-кредитной политики в первом полугодии 2023 года и государственным стимулированием.

🔹Введенные антироссийские санкции негативно повлияли на объемы нового лизингового бизнеса в высокотехнологичных отраслях. Так, прирост нового бизнеса в первом полугодии 2023 года в сегменте оптического и компьютерного оборудования, медицинского оборудования и прочих «подсанкционных» видов оборудования составил всего 8%

🔹Лидерами восстановительного роста являются сегменты автотранспорта (в первую очередь грузового транспорта), спецтехники и логистического оборудования. Драйверами этого роста являются инфраструктурные и строительные проекты в России, распространением лизинга техники с пробегом и переход с «западной» техники на китайские, белорусские и российские аналоги. Так, объем нового бизнеса в этих сегментах в первом полугодии 2023 года вырос на 70% в сравнении с сопоставимым периодом прошлого года.

🔹Важными драйверами восстановительного роста лизинговой отрасли стали розничные сегменты, востребованные предприятиями малого и среднего бизнеса (МСП). Эти предприятия предъявляли спрос на лизинг легковых автомобилей, оборудование для оказания сервисных услуг и производства пищевых продуктов, грузовой автотранспорт и строительную технику.

🔹Наблюдается положительный прирост нового бизнеса в сегменте производственных активов. В этих сегментах в рассматриваемом периоде новый бизнес вырос приблизительно на 50%. Производственные сектора существенно пострадали от санкций, так как существенная доля оборудования на российских предприятиях была импортного производства. Сложившаяся ситуация создает хорошие условия для лизинга – текущий курс государства на развитие отечественной производственной базы позволяет НРА прогнозировать сохранение темпов прироста в этих сегментах на высоком уровне.

Подробнее в обзоре НКР

#лизинг

💬 Наблюдение: Рынок лизинга по итогам 1-го полугодия 2023 года, розничный подъём

Объем нового бизнеса в 1-м полугодии 2023 года составил 1,49 трлн рублей, показав почти двукратный рост относительно низкой базы аналогичного периода 2022-го, на который пришелся пик геополитического кризиса. Тем не менее некоторая стабилизация экономической ситуации, экспансия китайских поставщиков и выстраивание новых логистических цепочек позволили установить исторический рекорд по объему нового бизнеса. Однако подобный рост во многом обусловлен подорожанием техники на фоне роста инфляции и дефицита предметов лизинга вследствие ухода ряда крупных иностранных производителей машин и оборудования из России. Так, средняя стоимость нового договора лизинга в 1-м полугодии 2023 года составила 11,3 против 9,5 млн рублей годом ранее. В целом рост лизингового бизнеса превысил динамику российской экономики, вследствие чего доля рынка лизинга в ВВП достигла рекордного значения 2,6 против 1,4% годом ранее. Объем лизингового портфеля за 1-е полугодие 2023 года вырос на 6,7% и составил 7,2 трлн рублей на 01.07.2023.

Объем нового бизнеса корпоративных сегментов в 1-м полугодии 2023 года вырос на 81% относительно аналогичного периода 2022-го в основном за счет увеличения лизинга железнодорожной техники, объем которого вырос на 105%. Переориентация грузовых потоков на большие расстояния восточного направления повысила потребность перевозчиков в вагонах. Рекордный урожай злаковых и поддержка инфраструктурных проектов способствовали росту погрузки соответственно зерна и строительных грузов на железнодорожных путях. Динамика розничных отраслей составила 97% и была обусловлена увеличением нового бизнеса в сегментах лизинга автотранспорта и строительной техники. Основными драйверами здесь выступили грузовые автомобили и строительная техника, объем нового бизнеса с которыми вырос на 138 и 115% соответственно. Крупные автоперевозчики и строительные компании активно закрывают дефицит парка китайской техникой, развитие инфраструктурных проектов и выстраивание новой логистики стимулируют наращивание грузоперевозок и спрос на строительную технику. Сегмент легковых автомобилей показал более скромную динамику, увеличив объем нового бизнеса на 59%. В итоге доля автолизинга в новом бизнесе в 1-м полугодии 2023 года выросла до 50 против 46% аналогичного периода 2022-го.

На фоне роста экономической активности в первой половине текущего года лизинг был востребованным инструментом по обновлению и увеличению корпоративных автопарков. Как следствие, по расчетам «Эксперт РА», отмечается рост проникновения лизинга в автопродажи: в продажах новых грузовых автомобилей доля лизинга за период 01.07.2022–01.07.2023 увеличилась с 60 до 85%, а в новых легковых и коммерческих автомобилях – с 16 до 20%. При этом у последних доля существенно ниже, чем в продажах грузовиков, поскольку легковые автомобили большей частью приобретают физлицами без использования лизинга. Стоит отметить, что положительная динамика нового бизнеса в той или иной степени наблюдается во всех крупных сегментах лизинга, за исключением недвижимости (-86%), значительный объем сделок с которой в отдельные периоды поддерживался разовыми проектами, и авиационного транспорта (-59%) вследствие действующих санкций на международные направления и ограниченных производственных возможностей по обновлению авиапарка.

Полное исследование можно найти тут: https://raexpert.ru/researches/leasing/1h_2023/

#лизинг

Объем нового бизнеса в 1-м полугодии 2023 года составил 1,49 трлн рублей, показав почти двукратный рост относительно низкой базы аналогичного периода 2022-го, на который пришелся пик геополитического кризиса. Тем не менее некоторая стабилизация экономической ситуации, экспансия китайских поставщиков и выстраивание новых логистических цепочек позволили установить исторический рекорд по объему нового бизнеса. Однако подобный рост во многом обусловлен подорожанием техники на фоне роста инфляции и дефицита предметов лизинга вследствие ухода ряда крупных иностранных производителей машин и оборудования из России. Так, средняя стоимость нового договора лизинга в 1-м полугодии 2023 года составила 11,3 против 9,5 млн рублей годом ранее. В целом рост лизингового бизнеса превысил динамику российской экономики, вследствие чего доля рынка лизинга в ВВП достигла рекордного значения 2,6 против 1,4% годом ранее. Объем лизингового портфеля за 1-е полугодие 2023 года вырос на 6,7% и составил 7,2 трлн рублей на 01.07.2023.

Объем нового бизнеса корпоративных сегментов в 1-м полугодии 2023 года вырос на 81% относительно аналогичного периода 2022-го в основном за счет увеличения лизинга железнодорожной техники, объем которого вырос на 105%. Переориентация грузовых потоков на большие расстояния восточного направления повысила потребность перевозчиков в вагонах. Рекордный урожай злаковых и поддержка инфраструктурных проектов способствовали росту погрузки соответственно зерна и строительных грузов на железнодорожных путях. Динамика розничных отраслей составила 97% и была обусловлена увеличением нового бизнеса в сегментах лизинга автотранспорта и строительной техники. Основными драйверами здесь выступили грузовые автомобили и строительная техника, объем нового бизнеса с которыми вырос на 138 и 115% соответственно. Крупные автоперевозчики и строительные компании активно закрывают дефицит парка китайской техникой, развитие инфраструктурных проектов и выстраивание новой логистики стимулируют наращивание грузоперевозок и спрос на строительную технику. Сегмент легковых автомобилей показал более скромную динамику, увеличив объем нового бизнеса на 59%. В итоге доля автолизинга в новом бизнесе в 1-м полугодии 2023 года выросла до 50 против 46% аналогичного периода 2022-го.

На фоне роста экономической активности в первой половине текущего года лизинг был востребованным инструментом по обновлению и увеличению корпоративных автопарков. Как следствие, по расчетам «Эксперт РА», отмечается рост проникновения лизинга в автопродажи: в продажах новых грузовых автомобилей доля лизинга за период 01.07.2022–01.07.2023 увеличилась с 60 до 85%, а в новых легковых и коммерческих автомобилях – с 16 до 20%. При этом у последних доля существенно ниже, чем в продажах грузовиков, поскольку легковые автомобили большей частью приобретают физлицами без использования лизинга. Стоит отметить, что положительная динамика нового бизнеса в той или иной степени наблюдается во всех крупных сегментах лизинга, за исключением недвижимости (-86%), значительный объем сделок с которой в отдельные периоды поддерживался разовыми проектами, и авиационного транспорта (-59%) вследствие действующих санкций на международные направления и ограниченных производственных возможностей по обновлению авиапарка.

Полное исследование можно найти тут: https://raexpert.ru/researches/leasing/1h_2023/

#лизинг

{kind=link}

💬 Наблюдение: За 9 месяцев рынок лизинга вырос на 70%

По итогам трех кварталов 2023 года количество новых предметов лизинга, переданных клиентам, составило 480 тыс. штук, превысив на 70% прошлогодний показатель, и на 13% — показатель 2021 года, следует из обзора НРА. Динамика улучшилась по сравнению с предыдущими периодами: по итогам полугодия рост составлял 62%, в первом квартале — менее 30%. За третий квартал 2023 года количество новых предметов лизинга, переданных клиентам, достигло 188 тыс. шт.— рекордное значение с начала 2021 года.

Наибольший рост (на 80%) наблюдается в сегменте железнодорожного лизинга, что в первую очередь вызвано переориентацией грузовых потоков на восточное направление.

Кроме того, прирост обеспечили сегменты автотранспорта (на 70%) и спецтехники (на 65%). Однако в обоих сегментах он был неоднородным, подчеркивают в НРА.

Так, в сегменте спецтехники быстрый рост (более 50%) наблюдался в дорожно-строительной технике, подъемной технике и прочей спецтехнике, в то время как в сегментах складской техники и сельскохозяйственной техники рост составил менее 20%.

В новых легковых автомобилях количество предметов лизинга за три квартала выросло приблизительно на 20%, в то время как в сегменте подержанных автомобилей — более чем вдвое.

Вместе с тем в следующем году эксперты уже не ждут столь высоких темпов роста. Как считают аналитики НРА, цикл обновления корпоративного и грузового автотранспорта подходит к концу, а жесткая денежно-кредитная политика охладит спрос со стороны потенциальных лизингополучателей.

По прогнозу агентства, объем нового бизнеса в 2024 году вырастет не более чем на 7–10%, до 620–640 тыс. шт.

#лизинг

По итогам трех кварталов 2023 года количество новых предметов лизинга, переданных клиентам, составило 480 тыс. штук, превысив на 70% прошлогодний показатель, и на 13% — показатель 2021 года, следует из обзора НРА. Динамика улучшилась по сравнению с предыдущими периодами: по итогам полугодия рост составлял 62%, в первом квартале — менее 30%. За третий квартал 2023 года количество новых предметов лизинга, переданных клиентам, достигло 188 тыс. шт.— рекордное значение с начала 2021 года.

Наибольший рост (на 80%) наблюдается в сегменте железнодорожного лизинга, что в первую очередь вызвано переориентацией грузовых потоков на восточное направление.

Кроме того, прирост обеспечили сегменты автотранспорта (на 70%) и спецтехники (на 65%). Однако в обоих сегментах он был неоднородным, подчеркивают в НРА.

Так, в сегменте спецтехники быстрый рост (более 50%) наблюдался в дорожно-строительной технике, подъемной технике и прочей спецтехнике, в то время как в сегментах складской техники и сельскохозяйственной техники рост составил менее 20%.

В новых легковых автомобилях количество предметов лизинга за три квартала выросло приблизительно на 20%, в то время как в сегменте подержанных автомобилей — более чем вдвое.

Вместе с тем в следующем году эксперты уже не ждут столь высоких темпов роста. Как считают аналитики НРА, цикл обновления корпоративного и грузового автотранспорта подходит к концу, а жесткая денежно-кредитная политика охладит спрос со стороны потенциальных лизингополучателей.

По прогнозу агентства, объем нового бизнеса в 2024 году вырастет не более чем на 7–10%, до 620–640 тыс. шт.

#лизинг

💬 Наблюдение: Лизинговый рынок: восстановление продолжается, но риски растут

Национальное Рейтинговое Агентство представляет аналитический обзор, посвященный российскому рынку лизинга.

🔹Лизинговый рынок продолжил восстанавливаться в третьем квартале 2023 года, по итогам года объем рынка составит немного выше уровня 2021 года. По предварительным оценкам НРА, количество новых предметов лизинга, переданных клиентам за 9 месяцев 2023 года, составило около 480 тыс. штук, что на 70% выше, чем за первые девять месяцев 2023 года. По сравнению, в рекордном 2022 году за 9 месяцев клиентам было передано 418 тыс. новых предметов лизинга.

🔹Пост-травматическое восстановление лизингового рынка продолжает поддерживаться малыми и средними предприятиями. По оценкам НРА, доля МСП в лизинговой отрасли на конец третьего квартала составила около 77%, в то время как доля прочих сегментов (крупного бизнеса и государственных компаний) сократилось до 23%.

🔹Наиболее активные лизинговые получатели в сегменте МСП – средние предприятия, доля проникновения лизинга в этот сегмент составляет около 45%. Доля проникновения лизинга в сегменте малых предприятий в два раза меньше. Мы объясняем это невысокой финансовой устойчивостью предприятий в этом сегменте.

Подробнее читайте в аналитическом обзоре НРА Лизинговый рынок: восстановление продолжается, но риски растут

#лизинг

Национальное Рейтинговое Агентство представляет аналитический обзор, посвященный российскому рынку лизинга.

🔹Лизинговый рынок продолжил восстанавливаться в третьем квартале 2023 года, по итогам года объем рынка составит немного выше уровня 2021 года. По предварительным оценкам НРА, количество новых предметов лизинга, переданных клиентам за 9 месяцев 2023 года, составило около 480 тыс. штук, что на 70% выше, чем за первые девять месяцев 2023 года. По сравнению, в рекордном 2022 году за 9 месяцев клиентам было передано 418 тыс. новых предметов лизинга.

🔹Пост-травматическое восстановление лизингового рынка продолжает поддерживаться малыми и средними предприятиями. По оценкам НРА, доля МСП в лизинговой отрасли на конец третьего квартала составила около 77%, в то время как доля прочих сегментов (крупного бизнеса и государственных компаний) сократилось до 23%.

🔹Наиболее активные лизинговые получатели в сегменте МСП – средние предприятия, доля проникновения лизинга в этот сегмент составляет около 45%. Доля проникновения лизинга в сегменте малых предприятий в два раза меньше. Мы объясняем это невысокой финансовой устойчивостью предприятий в этом сегменте.

Подробнее читайте в аналитическом обзоре НРА Лизинговый рынок: восстановление продолжается, но риски растут

#лизинг

💬 Наблюдение: Выдачи легковых машин в лизинг выросли на 44%

В январе-июле 2023 года в финансовый лизинг было выдано 231,1 тысячи единиц автомобильной техники – легковых и легких коммерческих автомобилей, а также грузовиков, автобусов и прицепов-полуприцепов. По данным НАПИ, в сравнении с аналогичным периодом прошлого года прирост составил 51,2%.

На долю легковых машин пришлось 42,3% от всего автомобильного лизинга. Грузовики заняли 40,1% от суммарного объема, а легкие коммерческие автомобили – 8,9%. Рост поставок в лизинг легковых машин составил 44%: клиентам передано 97,7 тысячи единиц. На столько же увеличился объем выдач LCV (20,6 тысячи а/м). В свою очередь, рост в сегменте грузовиков достиг 59% (92,6 тысячи а/м).

В операционном лизинге по состоянию на 1 июля 2023 года находилось 63,5 тысячи легковых машин. Почти четверть парка приходится на автомобили Skoda (24,6%). В топ-5 также вошли Volkswagen (22,8%), Renault (11,8%), Hyundai (10%) и Kia (6,1%). Самая популярная модель в парке операционного лизинга – Volkswagen Polo (16%).

#лизинг #авто

В январе-июле 2023 года в финансовый лизинг было выдано 231,1 тысячи единиц автомобильной техники – легковых и легких коммерческих автомобилей, а также грузовиков, автобусов и прицепов-полуприцепов. По данным НАПИ, в сравнении с аналогичным периодом прошлого года прирост составил 51,2%.

На долю легковых машин пришлось 42,3% от всего автомобильного лизинга. Грузовики заняли 40,1% от суммарного объема, а легкие коммерческие автомобили – 8,9%. Рост поставок в лизинг легковых машин составил 44%: клиентам передано 97,7 тысячи единиц. На столько же увеличился объем выдач LCV (20,6 тысячи а/м). В свою очередь, рост в сегменте грузовиков достиг 59% (92,6 тысячи а/м).

В операционном лизинге по состоянию на 1 июля 2023 года находилось 63,5 тысячи легковых машин. Почти четверть парка приходится на автомобили Skoda (24,6%). В топ-5 также вошли Volkswagen (22,8%), Renault (11,8%), Hyundai (10%) и Kia (6,1%). Самая популярная модель в парке операционного лизинга – Volkswagen Polo (16%).

#лизинг #авто

💬 Наблюдение: Лизинг вагонов уходит в розницу на фоне роста ключевой ставки

Однако такой подход несет за собой риски, считают эксперты

Опрошенные «Коммерсантом» лизинговые компании ожидают к концу 2023 и 2024 годов замедления темпов роста лизинга вагонов из-за сохранения двузначной ключевой ставки. В таких условиях без повышения аванса лизинговый платеж не покрывается доходностью оперирования, поясняет гендиректор группы «Газпромбанк Лизинг» Максим Калинкин. Новый вагон не окупается на горизонте срока действия договора лизинга — 10–15 лет, добавляют в ГТЛК.

На этом фоне лизинговые компании ищут новые механизмы работы, развивая розничный бизнес. Так, традиционные игроки рынка транспортировки насыпных грузов могут пытаться входить в рынок перевозок рефвагонами или рефконтейнерами рыбопродуктов с Дальнего Востока в Центральную Россию. «Входить в этот рынок сразу с большим объемом рискованно, а взять несколько вагонов либо платформ для оттачивания логистики — вполне здравая идея», — уверен управляющий директор рейтинговой службы НРА Сергей Гришунин. К тому же повышенный износ вагонов приводит к их выбытию, и «возможность оперативно заменять аварийный парк будет уместна для крупных игроков», — считает эксперт.

Однако при новом подходе к работе для лизингодателей растут риски. Вагоны не всегда попадают к опытным эксплуатантам, что может повлечь как повреждение парка, так и недозагрузку и недополучение выручки, а в результате — риски по лизинговым платежам, поясняет Сергей Гришунин. Крупные партии вагонов продавать все же легче, так как под них обычно есть понятная грузовая база, поэтому, если обанкротится лизингополучатель с малым количеством вагонов, реализовывать их придется дольше, добавляет он.

В середине сентября ЦБ повысил ключевую ставку до 13%. Решение было принято в целях ограничения масштаба отклонения инфляции вверх от цели и ее возвращения к 4% в 2024 году. Повышение ставки также должно повлиять на сбалансированность роста кредитования и дезинфляционных тенденций в экономике. Сейчас ЦБ допускает дальнейшее усиление жесткости денежно-кредитной политики в 2024 году: «Для возвращения инфляции к цели в 4% в 2024 году, по нашему мнению, необходимо будет поддерживать жесткость ДКП в течение следующего года, и мы не исключаем, что может потребоваться и дополнительная жесткость помимо уже принятых решений», — следует из слов зампреда ЦБ Алексей Заботкина.

Материал предоставил https://frankmedia.ru/143953

#лизинг

Однако такой подход несет за собой риски, считают эксперты

Опрошенные «Коммерсантом» лизинговые компании ожидают к концу 2023 и 2024 годов замедления темпов роста лизинга вагонов из-за сохранения двузначной ключевой ставки. В таких условиях без повышения аванса лизинговый платеж не покрывается доходностью оперирования, поясняет гендиректор группы «Газпромбанк Лизинг» Максим Калинкин. Новый вагон не окупается на горизонте срока действия договора лизинга — 10–15 лет, добавляют в ГТЛК.

На этом фоне лизинговые компании ищут новые механизмы работы, развивая розничный бизнес. Так, традиционные игроки рынка транспортировки насыпных грузов могут пытаться входить в рынок перевозок рефвагонами или рефконтейнерами рыбопродуктов с Дальнего Востока в Центральную Россию. «Входить в этот рынок сразу с большим объемом рискованно, а взять несколько вагонов либо платформ для оттачивания логистики — вполне здравая идея», — уверен управляющий директор рейтинговой службы НРА Сергей Гришунин. К тому же повышенный износ вагонов приводит к их выбытию, и «возможность оперативно заменять аварийный парк будет уместна для крупных игроков», — считает эксперт.

Однако при новом подходе к работе для лизингодателей растут риски. Вагоны не всегда попадают к опытным эксплуатантам, что может повлечь как повреждение парка, так и недозагрузку и недополучение выручки, а в результате — риски по лизинговым платежам, поясняет Сергей Гришунин. Крупные партии вагонов продавать все же легче, так как под них обычно есть понятная грузовая база, поэтому, если обанкротится лизингополучатель с малым количеством вагонов, реализовывать их придется дольше, добавляет он.

В середине сентября ЦБ повысил ключевую ставку до 13%. Решение было принято в целях ограничения масштаба отклонения инфляции вверх от цели и ее возвращения к 4% в 2024 году. Повышение ставки также должно повлиять на сбалансированность роста кредитования и дезинфляционных тенденций в экономике. Сейчас ЦБ допускает дальнейшее усиление жесткости денежно-кредитной политики в 2024 году: «Для возвращения инфляции к цели в 4% в 2024 году, по нашему мнению, необходимо будет поддерживать жесткость ДКП в течение следующего года, и мы не исключаем, что может потребоваться и дополнительная жесткость помимо уже принятых решений», — следует из слов зампреда ЦБ Алексей Заботкина.

Материал предоставил https://frankmedia.ru/143953

#лизинг

💬 Наблюдение: рынок лизинга легковых и грузовых автомобилей: риски, возможности, прогноз до 2027 года

Автолизинг, на протяжении девяти лет является крупнейшим сегментом и основным драйвером лизингового рынка. В абсолютном выражении за период с 2017 по 2022 год объемы нового бизнеса автолизинга выросли в 3,7 раза, до 967 млрд рублей, а по итогам 2021-го его размер превысил 1 трлн рублей. Доля сегмента на рынке за 2017-й составляла около 35%, а по итогам 1-го полугодия 2023 года автолизинг занимал уже почти половину рынка лизинга, достигнув отметки в 49%. Согласно нашим данным, сделки с автомобилями совершают порядка 95% лизинговых компаний. В силу высокой значимости автолизинга для рынка мы провели анализ его основных сегментов – легковых и грузовых автомобилей, а также спрогнозировали их динамику до 2027 года.

Легковые автомобили

Сегмент легковых автомобилей является одним из крупнейших по объему нового бизнеса на рынке лизинга России и входит в топ-5. В период 2017–2021 годов наблюдался значительный рост сегмента в абсолютном выражении до отметки в 461 млрд рублей по итогам 2021-го (+183% к 2017-му). Однако начиная с 2022-го под влиянием геополитического кризиса динамика лизинга легковых автомобилей показала снижение, и к концу прошлого года объем нового бизнеса сегмента достиг отметки в 339 млрд рублей с долей на рынке лизинга 17,1%. По итогам 1-го полугодия 2023 года доля лизинга легковых автомобилей на рынке опустилась до 15,4%, составив 229 млрд рублей в денежном выражении.

Грузовые автомобили

Сегмент лизинга грузовых автомобилей является крупнейшим на рынке лизинга России с 2019 года. По итогам 1-го полугодия 2023 года объем нового бизнеса с грузовиками занимал 31% от всего рынка лизинга, составив 466 млрд рублей в денежном выражении. Рыночная доля сегмента с 2018-го стабильно показывала рост, а в абсолютном выражении объем нового бизнеса с грузовыми автомобилями за 2017–2022 годы увеличился на 163%.

Макроэкономические предпосылки

В своем прогнозе «Эксперт РА» опирается на предпосылки базового сценария прогноза Банка России. Данный сценарий предполагает, что геополитическая обстановка не покажет существенного изменения относительно 1-го полугодия 2023-го, что позволит реальному ВВП вырасти в пределах 1–2% к концу года и сохранить аналогичные темпы до конца 2026-го. Уровень инфляции будет постепенно снижаться на фоне проводимой денежно-кредитной политики и опустится до отметки в 4% к 2025–2026 годам, в то время как динамика среднегодовой ключевой ставки после всплеска в 2023-м будет плавно снижаться и к концу прогнозного горизонта опустится до 6%, поддерживая развитие российской экономики. В связи с тем что прогнозные данные сегментов лизингового рынка строятся до 2027-го, мы делаем допущение, что показатели базового сценария, приведенные Банком России на 2026-й, останутся на том же уровне до 2027 года включительно. В то же время воздействие на экономику РФ непредвиденных внешних шоков, резкое усиление геополитических рисков и расширение санкционного давления, по мнению агентства «Эксперт РА», могут негативно отразиться на инвестиционной активности лизингового рынка, а также темпах роста ВВП, что приведет к значительному отклонению от базового сценария.

Подробнее на сайте Экспертов РА: https://raexpert.ru/researches/leasing/market_2023/

#лизинг #авто

Автолизинг, на протяжении девяти лет является крупнейшим сегментом и основным драйвером лизингового рынка. В абсолютном выражении за период с 2017 по 2022 год объемы нового бизнеса автолизинга выросли в 3,7 раза, до 967 млрд рублей, а по итогам 2021-го его размер превысил 1 трлн рублей. Доля сегмента на рынке за 2017-й составляла около 35%, а по итогам 1-го полугодия 2023 года автолизинг занимал уже почти половину рынка лизинга, достигнув отметки в 49%. Согласно нашим данным, сделки с автомобилями совершают порядка 95% лизинговых компаний. В силу высокой значимости автолизинга для рынка мы провели анализ его основных сегментов – легковых и грузовых автомобилей, а также спрогнозировали их динамику до 2027 года.

Легковые автомобили

Сегмент легковых автомобилей является одним из крупнейших по объему нового бизнеса на рынке лизинга России и входит в топ-5. В период 2017–2021 годов наблюдался значительный рост сегмента в абсолютном выражении до отметки в 461 млрд рублей по итогам 2021-го (+183% к 2017-му). Однако начиная с 2022-го под влиянием геополитического кризиса динамика лизинга легковых автомобилей показала снижение, и к концу прошлого года объем нового бизнеса сегмента достиг отметки в 339 млрд рублей с долей на рынке лизинга 17,1%. По итогам 1-го полугодия 2023 года доля лизинга легковых автомобилей на рынке опустилась до 15,4%, составив 229 млрд рублей в денежном выражении.

Грузовые автомобили

Сегмент лизинга грузовых автомобилей является крупнейшим на рынке лизинга России с 2019 года. По итогам 1-го полугодия 2023 года объем нового бизнеса с грузовиками занимал 31% от всего рынка лизинга, составив 466 млрд рублей в денежном выражении. Рыночная доля сегмента с 2018-го стабильно показывала рост, а в абсолютном выражении объем нового бизнеса с грузовыми автомобилями за 2017–2022 годы увеличился на 163%.

Макроэкономические предпосылки

В своем прогнозе «Эксперт РА» опирается на предпосылки базового сценария прогноза Банка России. Данный сценарий предполагает, что геополитическая обстановка не покажет существенного изменения относительно 1-го полугодия 2023-го, что позволит реальному ВВП вырасти в пределах 1–2% к концу года и сохранить аналогичные темпы до конца 2026-го. Уровень инфляции будет постепенно снижаться на фоне проводимой денежно-кредитной политики и опустится до отметки в 4% к 2025–2026 годам, в то время как динамика среднегодовой ключевой ставки после всплеска в 2023-м будет плавно снижаться и к концу прогнозного горизонта опустится до 6%, поддерживая развитие российской экономики. В связи с тем что прогнозные данные сегментов лизингового рынка строятся до 2027-го, мы делаем допущение, что показатели базового сценария, приведенные Банком России на 2026-й, останутся на том же уровне до 2027 года включительно. В то же время воздействие на экономику РФ непредвиденных внешних шоков, резкое усиление геополитических рисков и расширение санкционного давления, по мнению агентства «Эксперт РА», могут негативно отразиться на инвестиционной активности лизингового рынка, а также темпах роста ВВП, что приведет к значительному отклонению от базового сценария.

Подробнее на сайте Экспертов РА: https://raexpert.ru/researches/leasing/market_2023/

#лизинг #авто

{kind=link}

💬 Наблюдение: Рынок лизинга по итогам девяти месяцев 2023 года: между рисками и возможностями

🔹Первая оценка рынка по ФСБУ 25: размер чистых инвестиций в лизинг (ЧИЛ), рассчитанный в соответствии с обязательным для лизингодателей с 2023 года стандартом ФСБУ 25/2018, составил 4,08 трлн рублей на 01.10.2023, что на 46% превышает уровень ЧИЛ на 01.10.2022.

🔹Новый бизнес за девять месяцев 2023-го вырос на 95% относительно слабого аналогичного периода прошлого года и достиг исторического максимума в 2,49 трлн рублей вследствие реализации отложенного спроса, повышения цен и перестройки российской экономики.

🔹Значительно увеличилась концентрация на топ-10, которая составила за девять месяцев 2023 года 77% объема нового бизнеса против 64% за девять месяцев докризисного 2021-го вследствие активного роста федералов и ухода иностранных игроков.

🔹Лизинговые активы сохранили высокое качество: средняя доля ЧИЛ с просроченной задолженностью 90 дней составляет менее 1%, отношение объема изъятого имущества к ЧИЛ за период с 01.10.2022 по 01.10.2023 снизилось с 1,5 до 1,2%.

🔹Однако 2024 год будет показательным для качества портфелей, поскольку в условиях ужесточения борьбы за клиентов происходило снижение среднего размера авансов на фоне агрессивного наращивания продаж, что могло привести к накоплению рисков.

🔹Позитивная динамика рынка замедлится: объем нового бизнеса по итогам 2023 года вырастет на порядка 70%, составив 3,41 трлн рублей, а в 2024-м может показать гораздо более скромную динамику (+18%).

Подробнее на сайте Экспертов РА: https://raexpert.ru/researches/leasing/9m2023/

#лизинг

🔹Первая оценка рынка по ФСБУ 25: размер чистых инвестиций в лизинг (ЧИЛ), рассчитанный в соответствии с обязательным для лизингодателей с 2023 года стандартом ФСБУ 25/2018, составил 4,08 трлн рублей на 01.10.2023, что на 46% превышает уровень ЧИЛ на 01.10.2022.

🔹Новый бизнес за девять месяцев 2023-го вырос на 95% относительно слабого аналогичного периода прошлого года и достиг исторического максимума в 2,49 трлн рублей вследствие реализации отложенного спроса, повышения цен и перестройки российской экономики.

🔹Значительно увеличилась концентрация на топ-10, которая составила за девять месяцев 2023 года 77% объема нового бизнеса против 64% за девять месяцев докризисного 2021-го вследствие активного роста федералов и ухода иностранных игроков.

🔹Лизинговые активы сохранили высокое качество: средняя доля ЧИЛ с просроченной задолженностью 90 дней составляет менее 1%, отношение объема изъятого имущества к ЧИЛ за период с 01.10.2022 по 01.10.2023 снизилось с 1,5 до 1,2%.

🔹Однако 2024 год будет показательным для качества портфелей, поскольку в условиях ужесточения борьбы за клиентов происходило снижение среднего размера авансов на фоне агрессивного наращивания продаж, что могло привести к накоплению рисков.

🔹Позитивная динамика рынка замедлится: объем нового бизнеса по итогам 2023 года вырастет на порядка 70%, составив 3,41 трлн рублей, а в 2024-м может показать гораздо более скромную динамику (+18%).

Подробнее на сайте Экспертов РА: https://raexpert.ru/researches/leasing/9m2023/

#лизинг

{kind=link}

💬 Наблюдение: Лизинговый рынок, рекорд достигнут, что дальше?

Лизинговый рынок в 2023 году бурно восстанавливался, объемы нового бизнеса за год, по предварительной оценке, превысили показатели 2024 года. В 2023 году доля рынка лизинга в ВВП в России составит около 1.6%. Ужесточение ДКП в четвертом квартале 2023 года пока незначительно повлияло на объемы нового бизнеса. Устойчивый рост, но в меньших масштабах, по нашим оценкам продолжится и в 2024 году: в базовом сценарии прирост нового бизнеса в натуральном выражении составит 20%, а в денежном выражении – порядка 30%. Мы считаем, что на лизинговом рынке жизненно необходим «поворот к качеству», так как риски в экономике остаются крайне высокими. Ключевыми рисками лизинговой отрасли остаются: нехватка предметов лизинга из-за санкций, нарушения логистических и платежных цепочек, снижение спроса на лизинг из-за подорожания предметов лизинга, а также снижение кредитного качества лизингополучателей из-за ужесточения денежно-кредитной политики и продолжающейся девальвации российского рубля. Такой поворот может замедлить рост нового бизнеса, но способен повысить устойчивость лизинговой отрасли к новым потрясениям.

По предварительным оценкам НРА, за весь 2023 год объем нового бизнеса на лизинговом рынке России превысил уровень 2021 года. Количество новых предметов лизинга, переданных клиентам за прошедший год, составило около 600 тыс. штук, что на 6% выше, чем за 2021 год и на 40% выше «кризисного» 2022 года.

Подробнее читайте в аналитическом обзоре НРА о рынке лизинга: https://www.ra-national.ru/wp-content/uploads/2024/02/obzor_rynka_lizinga_fevral_2024.pdf

#лизинг

Лизинговый рынок в 2023 году бурно восстанавливался, объемы нового бизнеса за год, по предварительной оценке, превысили показатели 2024 года. В 2023 году доля рынка лизинга в ВВП в России составит около 1.6%. Ужесточение ДКП в четвертом квартале 2023 года пока незначительно повлияло на объемы нового бизнеса. Устойчивый рост, но в меньших масштабах, по нашим оценкам продолжится и в 2024 году: в базовом сценарии прирост нового бизнеса в натуральном выражении составит 20%, а в денежном выражении – порядка 30%. Мы считаем, что на лизинговом рынке жизненно необходим «поворот к качеству», так как риски в экономике остаются крайне высокими. Ключевыми рисками лизинговой отрасли остаются: нехватка предметов лизинга из-за санкций, нарушения логистических и платежных цепочек, снижение спроса на лизинг из-за подорожания предметов лизинга, а также снижение кредитного качества лизингополучателей из-за ужесточения денежно-кредитной политики и продолжающейся девальвации российского рубля. Такой поворот может замедлить рост нового бизнеса, но способен повысить устойчивость лизинговой отрасли к новым потрясениям.

По предварительным оценкам НРА, за весь 2023 год объем нового бизнеса на лизинговом рынке России превысил уровень 2021 года. Количество новых предметов лизинга, переданных клиентам за прошедший год, составило около 600 тыс. штук, что на 6% выше, чем за 2021 год и на 40% выше «кризисного» 2022 года.

Подробнее читайте в аналитическом обзоре НРА о рынке лизинга: https://www.ra-national.ru/wp-content/uploads/2024/02/obzor_rynka_lizinga_fevral_2024.pdf

#лизинг

💬 Наблюдение: Рынок лизинга по итогам 2023 года: время ренессанса

🔹В 1-м полугодии 2023 года российский лизинговый рынок увеличил свою долю с 6 до 9% среди европейских рынков, показав самые высокие темпы роста нового бизнеса.

🔹По итогам 2023 года новый бизнес в РФ достиг рекордного объема в 3,59 трлн рублей вследствие роста цен на имущество и восстановления экономической активности бизнеса.

🔹Согласно базовому прогнозу агентства «Эксперт РА», в 2024 году рост объема нового бизнеса составит около 18% преимущественно за счет автолизинга, а также лизинга строительной и железнодорожной техники.

Подробнее в исследование Эксперта РА: https://raexpert.ru/researches/leasing/2023/

#лизинг #авто

🔹В 1-м полугодии 2023 года российский лизинговый рынок увеличил свою долю с 6 до 9% среди европейских рынков, показав самые высокие темпы роста нового бизнеса.

🔹По итогам 2023 года новый бизнес в РФ достиг рекордного объема в 3,59 трлн рублей вследствие роста цен на имущество и восстановления экономической активности бизнеса.

🔹Согласно базовому прогнозу агентства «Эксперт РА», в 2024 году рост объема нового бизнеса составит около 18% преимущественно за счет автолизинга, а также лизинга строительной и железнодорожной техники.

Подробнее в исследование Эксперта РА: https://raexpert.ru/researches/leasing/2023/

#лизинг #авто

💬 Наблюдение: Лизинг под давлением

В 2023 году на лизинговом рынке наблюдалось бурное восстановление. Объем нового бизнеса в натуральном выражении вырос приблизительно на 45% до 626 тыс. единиц. В денежном выражении новый бизнес в РФ достиг рекордного объема в 3,59 трлн рублей, а лизинговый портфель компаний практически достиг 10 трлн рублей.

В первом квартале 2024 года рост лизингового рынка продолжается, но является неустойчивым, поскольку основным движущим фактором является волатильный сегмент розничного автолизинга. Для создания условий для устойчивого и долгосрочного роста, необходимо создание новых его точек, таких, как лизинг оборудования для станкостроения и высокотехнологичных отраслей, а также лизинг недвижимости.

Тренды:

🔹Ужесточение денежно-кредитной политики в четвертом квартале 2023 года и продолжающееся санкционное давление оказало значительное негативное влияние на динамику нового бизнеса в начале 2024 года.

🔹По итогам 2024 года НРА ожидает рост нового бизнеса в натуральном выражении на 10%–15% (до 700 тыс. единиц), а в денежном выражении на 20%–25% (до 4.3–4.5 трлн рублей). Лизинговый портфель на конец 2024 года превысит 13.5 трлн рублей, а доля лизинга в ВВП составит около 1.8%-2%.

🔹Рост объемов продолжит происходить за счет автолизинга и спецтехники, в то время как в секторе лизинга промышленного оборудования ожидается стагнация.

🔹Жесткая денежно-кредитная политика продолжает создавать существенные риски отрасли. Наблюдаемое удлинение сроков лизинговых договоров (в среднем до 48 месяцев) при условии, что структура рынка не меняется, повышает риски ликвидности как техники, так и самих лизинговых компаний (последнее повышает риск их дефолта). Дополнительные бизнес-риски связаны с приходом новых поставщиков оборудования и транспорта.

🔹Жесткая конкуренция на рынке в условиях высокой производственной инфляции может привести к дальнейшему снижению маржинальности лизинговых компаний еще на 3%–5% от уровней 2023 года.

🔹Рост лизингового рынка остается хрупким, так как основным его фактором является волатильный сегмент розничного автолизинга. Мы также ожидаем существенную дифференциацию между ведущими игроками рынка и региональными компаниями: если у первых рост нового бизнеса в 2024 году может составить до 40%, то вторые могут испытывать спад.

Подробнее в аналитическом обзоре Национального Рейтингового Агентства (НРА) «Лизинг под давлением» и публикации издания «Коммерсантъ».

#лизинг

В 2023 году на лизинговом рынке наблюдалось бурное восстановление. Объем нового бизнеса в натуральном выражении вырос приблизительно на 45% до 626 тыс. единиц. В денежном выражении новый бизнес в РФ достиг рекордного объема в 3,59 трлн рублей, а лизинговый портфель компаний практически достиг 10 трлн рублей.

В первом квартале 2024 года рост лизингового рынка продолжается, но является неустойчивым, поскольку основным движущим фактором является волатильный сегмент розничного автолизинга. Для создания условий для устойчивого и долгосрочного роста, необходимо создание новых его точек, таких, как лизинг оборудования для станкостроения и высокотехнологичных отраслей, а также лизинг недвижимости.

Тренды:

🔹Ужесточение денежно-кредитной политики в четвертом квартале 2023 года и продолжающееся санкционное давление оказало значительное негативное влияние на динамику нового бизнеса в начале 2024 года.

🔹По итогам 2024 года НРА ожидает рост нового бизнеса в натуральном выражении на 10%–15% (до 700 тыс. единиц), а в денежном выражении на 20%–25% (до 4.3–4.5 трлн рублей). Лизинговый портфель на конец 2024 года превысит 13.5 трлн рублей, а доля лизинга в ВВП составит около 1.8%-2%.

🔹Рост объемов продолжит происходить за счет автолизинга и спецтехники, в то время как в секторе лизинга промышленного оборудования ожидается стагнация.

🔹Жесткая денежно-кредитная политика продолжает создавать существенные риски отрасли. Наблюдаемое удлинение сроков лизинговых договоров (в среднем до 48 месяцев) при условии, что структура рынка не меняется, повышает риски ликвидности как техники, так и самих лизинговых компаний (последнее повышает риск их дефолта). Дополнительные бизнес-риски связаны с приходом новых поставщиков оборудования и транспорта.

🔹Жесткая конкуренция на рынке в условиях высокой производственной инфляции может привести к дальнейшему снижению маржинальности лизинговых компаний еще на 3%–5% от уровней 2023 года.

🔹Рост лизингового рынка остается хрупким, так как основным его фактором является волатильный сегмент розничного автолизинга. Мы также ожидаем существенную дифференциацию между ведущими игроками рынка и региональными компаниями: если у первых рост нового бизнеса в 2024 году может составить до 40%, то вторые могут испытывать спад.

Подробнее в аналитическом обзоре Национального Рейтингового Агентства (НРА) «Лизинг под давлением» и публикации издания «Коммерсантъ».

#лизинг

{kind=link}

💬 Наблюдение: Рынок лизинга в 2023 году по ФСБУ: рост на 50%

В связи с обязательным с 2023 года применением российскими лизинговыми компаниями правил бухгалтерского учета ФСБУ 25/2018 рейтинговое агентство «Эксперт РА» провело оценку лизингового рынка по новым стандартам отчетности и подготовило рэнкинг лизинговых компаний по объему ЧИЛ и активов, переданных в операционную аренду. В рамках исследования также были проанализированы балансовые метрики лизинговых компаний, по которым рассчитаны агрегированные показатели по сектору. Полученная оценка по ФСБУ 25/2018 является первой для российского рынка и отражает состояние лизинговой отрасли по показателям, более приближенным к международным стандартам отчетности.

Согласно расчетам агентства «Эксперт РА», совокупные активы лизинговых компаний на рынке составили 7,1 трлн рублей. Основная их доля (68%) приходится на чистые инвестиции в лизинг (ЧИЛ) и активы в операционной аренде, которые на 01.01.2024 составили 4,8 трлн рублей, увеличившись за 2023 год на 50%. В этом объеме ЧИЛ и активов в оперлизинге 4,3% (206 млрд рублей) составляют активы, переданные в операционную аренду. Авансы лизингодателей поставщикам составили 439 млрд рублей (около 6% активов), которые после поставки будут учтены в ЧИЛ или активах в операционной аренде. Совокупный объем собственных средств лизинговых компаний – 1,2 трлн рублей, медианный коэффициент автономии – 15%.

Концентрация ЧИЛ и активов в операционной аренде у 10 крупнейших участников рынка составляет 77%, что близко к концентрации по величине лизингового портфеля (83%). Разница в показателях отражает специфику расчета ЧИЛ, где валовые инвестиции дисконтируются по процентной ставке лизингового договора. Крупные лизинговые компании работают в капиталоемких сегментах с длительными сроками договоров, что увеличивает дисконтирование.

По итогам 2023 года лизинговые компании заработали 224 млрд рублей, что на 16% выше показателя 2022 года. 76% прибыли приходится на топ-10 участников рынка. Средняя рентабельность активов в отрасли составила 3,6%, рентабельность капитала – 19%, что ниже среднего уровня по банковскому сектору (ROE около 25%), который показал рекордную прибыль после низкой базы 2022 года. Одна лизинговая компания оказалась убыточной, а три не раскрыли данные по финансовым результатам, тогда как в банковском секторе доля убыточных организаций составила 11%.

#лизинг

В связи с обязательным с 2023 года применением российскими лизинговыми компаниями правил бухгалтерского учета ФСБУ 25/2018 рейтинговое агентство «Эксперт РА» провело оценку лизингового рынка по новым стандартам отчетности и подготовило рэнкинг лизинговых компаний по объему ЧИЛ и активов, переданных в операционную аренду. В рамках исследования также были проанализированы балансовые метрики лизинговых компаний, по которым рассчитаны агрегированные показатели по сектору. Полученная оценка по ФСБУ 25/2018 является первой для российского рынка и отражает состояние лизинговой отрасли по показателям, более приближенным к международным стандартам отчетности.

Согласно расчетам агентства «Эксперт РА», совокупные активы лизинговых компаний на рынке составили 7,1 трлн рублей. Основная их доля (68%) приходится на чистые инвестиции в лизинг (ЧИЛ) и активы в операционной аренде, которые на 01.01.2024 составили 4,8 трлн рублей, увеличившись за 2023 год на 50%. В этом объеме ЧИЛ и активов в оперлизинге 4,3% (206 млрд рублей) составляют активы, переданные в операционную аренду. Авансы лизингодателей поставщикам составили 439 млрд рублей (около 6% активов), которые после поставки будут учтены в ЧИЛ или активах в операционной аренде. Совокупный объем собственных средств лизинговых компаний – 1,2 трлн рублей, медианный коэффициент автономии – 15%.

Концентрация ЧИЛ и активов в операционной аренде у 10 крупнейших участников рынка составляет 77%, что близко к концентрации по величине лизингового портфеля (83%). Разница в показателях отражает специфику расчета ЧИЛ, где валовые инвестиции дисконтируются по процентной ставке лизингового договора. Крупные лизинговые компании работают в капиталоемких сегментах с длительными сроками договоров, что увеличивает дисконтирование.

По итогам 2023 года лизинговые компании заработали 224 млрд рублей, что на 16% выше показателя 2022 года. 76% прибыли приходится на топ-10 участников рынка. Средняя рентабельность активов в отрасли составила 3,6%, рентабельность капитала – 19%, что ниже среднего уровня по банковскому сектору (ROE около 25%), который показал рекордную прибыль после низкой базы 2022 года. Одна лизинговая компания оказалась убыточной, а три не раскрыли данные по финансовым результатам, тогда как в банковском секторе доля убыточных организаций составила 11%.

#лизинг

{kind=link}

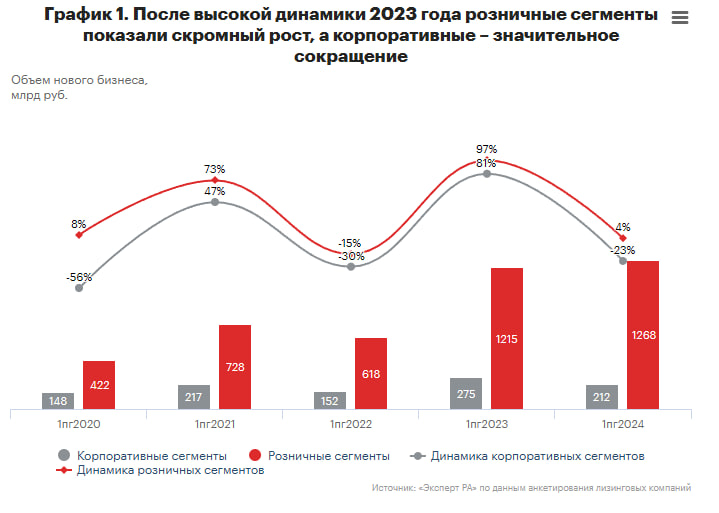

💬 Наблюдение: Рынок лизинга по итогам 1-го полугодия 2024

Объем нового бизнеса за 1-е полугодие 2024-го составил 1,48 трлн рублей, показав небольшое снижение относительно первой половины прошлого года (-1%). Помимо того что в 2023-м реализовалась большая часть отложенного спроса, замедлению лизингового бизнеса в текущем году способствовал также рост процентных ставок, начавшийся со второй половины прошлого года. По итогам 1-го полугодия 2024 года респондентами было заключено порядка 219 тыс. сделок, что превышает их количество по итогам аналогичного периода прошлого года на 6% (207 тыс. сделок), а средняя стоимость нового договора увеличилась с 11,3 до 12,8 млн рублей. Динамика лизингового бизнеса оказалась слабее динамики российской экономики, вследствие чего доля рынка лизинга в ВВП уменьшилась с 2,6 до 2,5%. Объем лизингового портфеля на 01.07.2024 составил 10,8 трлн рублей, показав рекордный исторический рост год к году (+50%) за счет проведения крупных сделок в IV квартале 2023 года.

Объем нового бизнеса корпоративных сегментов в 1-м полугодии 2024 года снизился на 23% относительно аналогичного периода 2023-го в основном за счет сокращения лизинга железнодорожной техники (-25%) и водных судов (-48%). Потребность в новых вагонах у бизнеса сохраняется в рамках обновления парка, но вместе с этим в 2024 году наблюдается снижение погрузки на железнодорожном транспорте (в частности, строительных материалов и лома черных металлов), по данным ОАО «РЖД». Динамика нового бизнеса розничных сегментов составила +4% и поддерживалась большей частью за счет лизинга грузовых (+8%) и легковых (+24%) автомобилей. Темпы роста нового бизнеса в грузовых и легковых автомобилях остаются в положительной зоне, но заметно снизились относительно бурного 2023 года на фоне продолжающегося повышения цен на автомобили и лизинговых платежей ввиду увеличения процентных ставок в экономике. Вместе с этим доля автолизинга в новом бизнесе продолжает стабильно расти пятый год подряд: по итогам 1-го полугодия 2024-го она составила 56 против 50% годом ранее.

Значительный рост по объему нового бизнеса за 1-е полугодие 2024 года показал ГК «Газпромбанк Лизинг» (+ 10% к аналогичному периоду 2023-го). «ВТБ Лизинг» поднялся на 2-ю строчку, продемонстрировав рост нового бизнеса на 20%, а «Альфа Лизинг» (ГК) – на 3-е место (+17%). Концентрация лизингового рынка по объему нового бизнеса на топ-10 компаний по итогам 1-го полугодия 2024-го составила 77 против 72% годом ранее. Несмотря на нахождение на первых трех строчках банковских «дочек», в целом в структуре нового бизнеса отмечается снижение доли компаний, принадлежащих кредитным организациям, с 62 до 56%.

Подробнее в статье ЭкспертРА: https://raexpert.ru/researches/leasing/1h_2024/

#лизинг

Объем нового бизнеса за 1-е полугодие 2024-го составил 1,48 трлн рублей, показав небольшое снижение относительно первой половины прошлого года (-1%). Помимо того что в 2023-м реализовалась большая часть отложенного спроса, замедлению лизингового бизнеса в текущем году способствовал также рост процентных ставок, начавшийся со второй половины прошлого года. По итогам 1-го полугодия 2024 года респондентами было заключено порядка 219 тыс. сделок, что превышает их количество по итогам аналогичного периода прошлого года на 6% (207 тыс. сделок), а средняя стоимость нового договора увеличилась с 11,3 до 12,8 млн рублей. Динамика лизингового бизнеса оказалась слабее динамики российской экономики, вследствие чего доля рынка лизинга в ВВП уменьшилась с 2,6 до 2,5%. Объем лизингового портфеля на 01.07.2024 составил 10,8 трлн рублей, показав рекордный исторический рост год к году (+50%) за счет проведения крупных сделок в IV квартале 2023 года.

Объем нового бизнеса корпоративных сегментов в 1-м полугодии 2024 года снизился на 23% относительно аналогичного периода 2023-го в основном за счет сокращения лизинга железнодорожной техники (-25%) и водных судов (-48%). Потребность в новых вагонах у бизнеса сохраняется в рамках обновления парка, но вместе с этим в 2024 году наблюдается снижение погрузки на железнодорожном транспорте (в частности, строительных материалов и лома черных металлов), по данным ОАО «РЖД». Динамика нового бизнеса розничных сегментов составила +4% и поддерживалась большей частью за счет лизинга грузовых (+8%) и легковых (+24%) автомобилей. Темпы роста нового бизнеса в грузовых и легковых автомобилях остаются в положительной зоне, но заметно снизились относительно бурного 2023 года на фоне продолжающегося повышения цен на автомобили и лизинговых платежей ввиду увеличения процентных ставок в экономике. Вместе с этим доля автолизинга в новом бизнесе продолжает стабильно расти пятый год подряд: по итогам 1-го полугодия 2024-го она составила 56 против 50% годом ранее.

Значительный рост по объему нового бизнеса за 1-е полугодие 2024 года показал ГК «Газпромбанк Лизинг» (+ 10% к аналогичному периоду 2023-го). «ВТБ Лизинг» поднялся на 2-ю строчку, продемонстрировав рост нового бизнеса на 20%, а «Альфа Лизинг» (ГК) – на 3-е место (+17%). Концентрация лизингового рынка по объему нового бизнеса на топ-10 компаний по итогам 1-го полугодия 2024-го составила 77 против 72% годом ранее. Несмотря на нахождение на первых трех строчках банковских «дочек», в целом в структуре нового бизнеса отмечается снижение доли компаний, принадлежащих кредитным организациям, с 62 до 56%.

Подробнее в статье ЭкспертРА: https://raexpert.ru/researches/leasing/1h_2024/

#лизинг

{kind=link}