Умная Астрахань существовала всегда.

".. Вообще жизнь провинциальная проявляется более в мелких явлениях, ограничивается сплетнями, да пересудами .. , нисколько не замечая, что более важные события вызывают и ее деятельность точно так же, как и в столице.

И всегда порадуешься, когда и провинция, особенно такая отдаленная как Астрахань, тоже старается потянуть свою жизнь на общий лад и не отстать от прочих местностей.

Правда, что здесь мало тревоги произвело решение крестьянского вопроса.

Я говорю, собственно, "мало", потому, что почти нет здесь или очень немного помещичьих крестьян: здесь торговое население, и даже само дворянство "является" с каким-то коммерческим характером; здесь крестьяне и дворовые, по большей части, пришельцы с севера для заработков; помещики - служащие или промышленники.

И вот здесь то бы, казалось, и должна составиться жизнь русского человека, совершенно отрешенная от прочих провинций, с особенным отливом.

Она действительно появилась, но только, воспользовавшись отдаленностью края, сделалась какой-то исключительною и себялюбивою, чисто коммерческою.

Так, что общее благо почти забыто и, при всей кипучести своей, народ здесь не выработал ничего особенного, а дошел только до "оригинальности".

Всякий преследует свою цель, но своему, и Боже сохрани, если [какая-то] газета хоть сделает намек на что-нибудь, присущее здешней жизни - на устаревшее и долженствующее быть изгнанными (этого много), если заявить какое-нибудь событие или происшествие, или воззрение свое обнаружить, то совершенно [она] теряет всякое уважениe.

В провинции быть какому-нибудь органу литературному, мне кажется, труднее, нежели в столице, особенно, если редакция еще неопытна в этом деле, если не приобрела себе авторитета, не заявила себя ничем, кроме как печатанием и доступом в свою газету всех мнений.

Не говоря уже о сословных интересах, которые всегда на первом плане, не говоря о личных расчетах (жить вообще безмятежно, особенно в здешней глуши); не говоря о непривычке нашей решать вопрос, какой бы то ни было гласно и серьезно; не говоря о равнодушии в особенности каждого члена ко всему обществу. Столько вопросов, столько случаев в жизни провинциальной, встречается таких, которые только тормозят наше развитие и не дают шагу вперед тому благу, которое должно быть понято всеми, чтоб быть действительно благом, но не пустым звуком, словом.

Мелочные расчеты наши мешают нам же самим. А мы все киваем на отдаленность, да на грубость и неразвитость народа.

Мы сами же погружаемся во все мелочи здешней жизни и готовы все сложить на какую-то "выдуманную" форму известных ycловий жизни, принимая на себя добровольно все, что от нас же зависит не принимать, только силимся сложить всю вину на других, и обвиняем каждую рождающуюся мысль.

Здесь каждая попытка важна. А мы хотим, чтоб дело сделалось "вдруг", и все усилия наши совершенно пропадают, а только мелочи ярко бросаются в глаза и, при нашей "щекотливости", обращаются в тягость нам же самим."

Николай Бороздин, март 1863 года (Корреспонденция из портов : Астрахань // Морской сборник, Т. LXV)

".. Вообще жизнь провинциальная проявляется более в мелких явлениях, ограничивается сплетнями, да пересудами .. , нисколько не замечая, что более важные события вызывают и ее деятельность точно так же, как и в столице.

И всегда порадуешься, когда и провинция, особенно такая отдаленная как Астрахань, тоже старается потянуть свою жизнь на общий лад и не отстать от прочих местностей.

Правда, что здесь мало тревоги произвело решение крестьянского вопроса.

Я говорю, собственно, "мало", потому, что почти нет здесь или очень немного помещичьих крестьян: здесь торговое население, и даже само дворянство "является" с каким-то коммерческим характером; здесь крестьяне и дворовые, по большей части, пришельцы с севера для заработков; помещики - служащие или промышленники.

И вот здесь то бы, казалось, и должна составиться жизнь русского человека, совершенно отрешенная от прочих провинций, с особенным отливом.

Она действительно появилась, но только, воспользовавшись отдаленностью края, сделалась какой-то исключительною и себялюбивою, чисто коммерческою.

Так, что общее благо почти забыто и, при всей кипучести своей, народ здесь не выработал ничего особенного, а дошел только до "оригинальности".

Всякий преследует свою цель, но своему, и Боже сохрани, если [какая-то] газета хоть сделает намек на что-нибудь, присущее здешней жизни - на устаревшее и долженствующее быть изгнанными (этого много), если заявить какое-нибудь событие или происшествие, или воззрение свое обнаружить, то совершенно [она] теряет всякое уважениe.

В провинции быть какому-нибудь органу литературному, мне кажется, труднее, нежели в столице, особенно, если редакция еще неопытна в этом деле, если не приобрела себе авторитета, не заявила себя ничем, кроме как печатанием и доступом в свою газету всех мнений.

Не говоря уже о сословных интересах, которые всегда на первом плане, не говоря о личных расчетах (жить вообще безмятежно, особенно в здешней глуши); не говоря о непривычке нашей решать вопрос, какой бы то ни было гласно и серьезно; не говоря о равнодушии в особенности каждого члена ко всему обществу. Столько вопросов, столько случаев в жизни провинциальной, встречается таких, которые только тормозят наше развитие и не дают шагу вперед тому благу, которое должно быть понято всеми, чтоб быть действительно благом, но не пустым звуком, словом.

Мелочные расчеты наши мешают нам же самим. А мы все киваем на отдаленность, да на грубость и неразвитость народа.

Мы сами же погружаемся во все мелочи здешней жизни и готовы все сложить на какую-то "выдуманную" форму известных ycловий жизни, принимая на себя добровольно все, что от нас же зависит не принимать, только силимся сложить всю вину на других, и обвиняем каждую рождающуюся мысль.

Здесь каждая попытка важна. А мы хотим, чтоб дело сделалось "вдруг", и все усилия наши совершенно пропадают, а только мелочи ярко бросаются в глаза и, при нашей "щекотливости", обращаются в тягость нам же самим."

Николай Бороздин, март 1863 года (Корреспонденция из портов : Астрахань // Морской сборник, Т. LXV)

"Невозмещенное". Ущерб есть, возмещения - почти нет. Особенно на Нижней Волге.

Счета Палата России на основе анализа результатов контрольно-надзорной деятельности в части использования и охраны водных объектов сделала вывод о низком уровне возмещения вреда, причиненного водным объектам.

Так, по оценке СП, в 2012–19 гг. сумма начисленного вреда составила 22,4 млрд рублей, а возмещение составило 5,2 млрд рублей (23% от суммы начисленного вреда).

При этом наиболее низкий уровень возмещения вреда, причиненного водным объектам, сложился по Верхне-Волжскому межрегиональному управлению (0,04%), Межрегиональному управлению по Астраханской и Волгоградской областям (0,2%), Енисейскому межрегиональному управлению (0,1%) Росприроднадзора.

Выходит, неладно что-то "в нашем датском королевстве", раз найти и/или истребовать с загрязнителей возмещение за причиненный ущерб Росприроднадзор пока не может.

Впрочем, с новым главой (Светланой Радионовой) ведомство лишь усиливает работу в этом направлении и уже заслужило лестные отзывы со стороны экспертного экологического сообщества за рекордный объем вмененного ущерба окружающей среде (в 146 млрд рублей).

В Астраханской области Росприроднадзор также доводит до судов дела о причинении ущерба окружающей среде, причем не только в отношении небольших предприятий (например, ООО "ЕСЭК" в Трусовском районе г. Астрахани), но и в отношении крупнейших региональных природопользователей (ООО "Газпром добыча Астрахань").

Позиция главы Росприроднадзора однозначна: ответственность за экологические правонарушения должна быть усилена.

По словам Светланы Радионовой, на сегодняшний день штрафы, обозначенные в КоАП за экологические нарушения, являются самыми низкими по сравнению с другими контролирующими органами.

"Считаем, что санкции за нарушения экологического законодательства должны быть усилены, а штрафы - увеличены. Дополнительной нагрузки на бизнес тоже не произойдет, полагаем, что никто из природопользователей не собирается нарушать закон. Необходимо руководствоваться одним подходом: загрязняешь природу - плати! Во всем мире именно экологические правонарушения являются самыми дорогостоящими", - заявила глава ведомства.

Здесь, видимо, следует уточнить о пользе наведения порядка в сфере экологии и природопользования именно для местного бюджета.

Так, согласно ст. 46 Бюджетного кодекса РФ, платежи по искам о возмещении вреда, причиненного окружающей среде, а также платежи, уплачиваемые при добровольном возмещении вреда, причиненного окружающей среде, поступают в муниципальный бюджет (за исключением платежей по искам о возмещении вреда, причиненного водным объектам, находящимся в собственности Российской Федерации или в собственности субъекта Российской Федерации - они поступают, соответственно, в федеральный или региональный бюджеты).

Счета Палата России на основе анализа результатов контрольно-надзорной деятельности в части использования и охраны водных объектов сделала вывод о низком уровне возмещения вреда, причиненного водным объектам.

Так, по оценке СП, в 2012–19 гг. сумма начисленного вреда составила 22,4 млрд рублей, а возмещение составило 5,2 млрд рублей (23% от суммы начисленного вреда).

При этом наиболее низкий уровень возмещения вреда, причиненного водным объектам, сложился по Верхне-Волжскому межрегиональному управлению (0,04%), Межрегиональному управлению по Астраханской и Волгоградской областям (0,2%), Енисейскому межрегиональному управлению (0,1%) Росприроднадзора.

Выходит, неладно что-то "в нашем датском королевстве", раз найти и/или истребовать с загрязнителей возмещение за причиненный ущерб Росприроднадзор пока не может.

Впрочем, с новым главой (Светланой Радионовой) ведомство лишь усиливает работу в этом направлении и уже заслужило лестные отзывы со стороны экспертного экологического сообщества за рекордный объем вмененного ущерба окружающей среде (в 146 млрд рублей).

В Астраханской области Росприроднадзор также доводит до судов дела о причинении ущерба окружающей среде, причем не только в отношении небольших предприятий (например, ООО "ЕСЭК" в Трусовском районе г. Астрахани), но и в отношении крупнейших региональных природопользователей (ООО "Газпром добыча Астрахань").

Позиция главы Росприроднадзора однозначна: ответственность за экологические правонарушения должна быть усилена.

По словам Светланы Радионовой, на сегодняшний день штрафы, обозначенные в КоАП за экологические нарушения, являются самыми низкими по сравнению с другими контролирующими органами.

"Считаем, что санкции за нарушения экологического законодательства должны быть усилены, а штрафы - увеличены. Дополнительной нагрузки на бизнес тоже не произойдет, полагаем, что никто из природопользователей не собирается нарушать закон. Необходимо руководствоваться одним подходом: загрязняешь природу - плати! Во всем мире именно экологические правонарушения являются самыми дорогостоящими", - заявила глава ведомства.

Здесь, видимо, следует уточнить о пользе наведения порядка в сфере экологии и природопользования именно для местного бюджета.

Так, согласно ст. 46 Бюджетного кодекса РФ, платежи по искам о возмещении вреда, причиненного окружающей среде, а также платежи, уплачиваемые при добровольном возмещении вреда, причиненного окружающей среде, поступают в муниципальный бюджет (за исключением платежей по искам о возмещении вреда, причиненного водным объектам, находящимся в собственности Российской Федерации или в собственности субъекта Российской Федерации - они поступают, соответственно, в федеральный или региональный бюджеты).

В ближайший четверг в Думе Астраханской области пройдет второе чтение законопроект о механизме защиты и поощрения капиталовложений (СЗПК) на территории Астраханской области (принят в первом чтении 21 января).

Этот механизм был запущен в России в прошлом году и уже демонстрирует первые результаты.

Так, объем вложений в первые 25 СЗПК составил около 904 млрд руб. (около 1,08 трлн руб. с учетом НДС). Порядка 65% инвестиций, или почти 600 млрд руб., приходится на промышленность, но количественно ее доля составляет только 40% от общего числа подписанных соглашений, другая часть которых относится к сельскому хозяйству, пищевому производству и инфраструктуре.

При этом первые вложения в "инфраструктурные" СЗПК (транспорт и логистика, социальная, коммунальная и энергетическая сферы) - 264,7 млрд руб. - сопоставимы с объемом инвестиций в концессионные соглашения, заключенные в 2020 году (также более 260 млрд руб.). Из-за большей простоты и "автоматического" заключения в будущем, полагают эксперты, СЗПК могут выйти вперед.

Но преимуществом концессий остается разделение рисков с государством, стабилизация условий на срок больший, чем 20 лет (который является пределом СЗПК), гарантированное соглашением бюджетное финансирование при возможности получения аналогичных СЗПК преференций.

Подписанные соглашения относятся к проектам на территории 20 регионов: две трети объема инвестиций (более 609 млрд руб.) в рамках заключенных СЗПК приходятся на Ленинградскую область (3 соглашения с инвесторами), Пермский край, Карелию (2 соглашения), Новгородскую область и Татарстан (3 соглашения).

Некоторые инфраструктурные проекты, по которым заключено СЗПК, говорят эксперты, не могут быть запущены без передачи объектов и земельных участков из госсобственности инвестору. Проще всего эти вопросы решить с помощью концессионного или ГЧП‑соглашения. До их подписания (либо решения проблемы другим способом) такие СЗПК будут носить скорее декларативный характер. Если концессия уже заключена, то подписание СЗПК в большинстве случаев не требуется.

Широкий запуск механизма защиты и поощрения капиталовложений в России ожидается в апреле, когда регионы и инветоры смогут заключать СЗПК в цифровом виде, реализовывать проекты можно будет и по инициативе публичной стороны.

В 2021 году круг СЗПК может расшириться за счет инвесторов, заинтересованных в реализации проектов комплексного развития территорий.

Этот механизм был запущен в России в прошлом году и уже демонстрирует первые результаты.

Так, объем вложений в первые 25 СЗПК составил около 904 млрд руб. (около 1,08 трлн руб. с учетом НДС). Порядка 65% инвестиций, или почти 600 млрд руб., приходится на промышленность, но количественно ее доля составляет только 40% от общего числа подписанных соглашений, другая часть которых относится к сельскому хозяйству, пищевому производству и инфраструктуре.

При этом первые вложения в "инфраструктурные" СЗПК (транспорт и логистика, социальная, коммунальная и энергетическая сферы) - 264,7 млрд руб. - сопоставимы с объемом инвестиций в концессионные соглашения, заключенные в 2020 году (также более 260 млрд руб.). Из-за большей простоты и "автоматического" заключения в будущем, полагают эксперты, СЗПК могут выйти вперед.

Но преимуществом концессий остается разделение рисков с государством, стабилизация условий на срок больший, чем 20 лет (который является пределом СЗПК), гарантированное соглашением бюджетное финансирование при возможности получения аналогичных СЗПК преференций.

Подписанные соглашения относятся к проектам на территории 20 регионов: две трети объема инвестиций (более 609 млрд руб.) в рамках заключенных СЗПК приходятся на Ленинградскую область (3 соглашения с инвесторами), Пермский край, Карелию (2 соглашения), Новгородскую область и Татарстан (3 соглашения).

Некоторые инфраструктурные проекты, по которым заключено СЗПК, говорят эксперты, не могут быть запущены без передачи объектов и земельных участков из госсобственности инвестору. Проще всего эти вопросы решить с помощью концессионного или ГЧП‑соглашения. До их подписания (либо решения проблемы другим способом) такие СЗПК будут носить скорее декларативный характер. Если концессия уже заключена, то подписание СЗПК в большинстве случаев не требуется.

Широкий запуск механизма защиты и поощрения капиталовложений в России ожидается в апреле, когда регионы и инветоры смогут заключать СЗПК в цифровом виде, реализовывать проекты можно будет и по инициативе публичной стороны.

В 2021 году круг СЗПК может расшириться за счет инвесторов, заинтересованных в реализации проектов комплексного развития территорий.

Депутаты Думы Астраханской области повторно рассмотрят вопрос о проведении референдума по вопросу строительства газохимического комплекса. Правда, уже в новой формулировке.

Ранее Астраханский облизбирком отказал в регистрации инициативной группе по проведению местного референдума с формулировкой вопроса "Согласны ли Вы с размещением и строительством газохимического комплекса в Астраханской области?".

Решение избиркома было основано на постановлении Думы Астраханской области, большинством голосов признавших такой референдум не соответствующим требованиям ст.12 федерального закона "Об основных гарантиях избирательных прав" и ст.4 Закона Астраханской области "О референдуме Астраханской области" (47 - "за", 4 - "против", 3 - "воздержались").

Повторно инициаторы референдума вышли к депутатам с вопросом, изложенным в другой формулировке: "Согласны ли вы с размещением и строительством газохимического комплекса по производству полиэтилена в Астраханской области, которое не повлечет необходимость изменений финансовых обязательств Астраханской области?".

"Казуистика" объясняется просто: одобрение населением вопроса в первом варианте, в теории, сделало бы его исполнение региональными органами власти обязательным, причем вне зависимости от наличия частного инвестора.

По мысли инициаторов, новая формулировка снимет претензии депутатов.

Однако, едва ли.

Во-первых, судя по настроениям в Думе, депутаты не настроены на то, чтобы дать референдуму ход. Но не прочь узнать о строительства ГХК подробнее, в первую очередь, об экологическом аспекте.

"Давайте вместе искать решения, которые обеспечат баланс между экономическими интересами и сохранением окружающей среды. Для нас и будущих поколений астраханцев важна и инвестиционная привлекательность региона, создание высокотехнологичных и безопасных производств, рост налоговой базы, увеличение количества рабочих мест. Поэтому предлагаю провести еще один Совет Думы, пригласить представителей профильного министерства. Пусть они проинформируют, на какой стадии находится проект, какие сроки определены для реализации, какие объемы производства планируются, какие экспертизы будут проведены", - заявил на Совете Думы Игорь Мартынов.

Во-вторых, всё же о производстве "полиэтилена" речи не идет. Текущий проект производства подразумевает производство поливинилхлорида и каустической соды.

Ранее Астраханский облизбирком отказал в регистрации инициативной группе по проведению местного референдума с формулировкой вопроса "Согласны ли Вы с размещением и строительством газохимического комплекса в Астраханской области?".

Решение избиркома было основано на постановлении Думы Астраханской области, большинством голосов признавших такой референдум не соответствующим требованиям ст.12 федерального закона "Об основных гарантиях избирательных прав" и ст.4 Закона Астраханской области "О референдуме Астраханской области" (47 - "за", 4 - "против", 3 - "воздержались").

Повторно инициаторы референдума вышли к депутатам с вопросом, изложенным в другой формулировке: "Согласны ли вы с размещением и строительством газохимического комплекса по производству полиэтилена в Астраханской области, которое не повлечет необходимость изменений финансовых обязательств Астраханской области?".

"Казуистика" объясняется просто: одобрение населением вопроса в первом варианте, в теории, сделало бы его исполнение региональными органами власти обязательным, причем вне зависимости от наличия частного инвестора.

По мысли инициаторов, новая формулировка снимет претензии депутатов.

Однако, едва ли.

Во-первых, судя по настроениям в Думе, депутаты не настроены на то, чтобы дать референдуму ход. Но не прочь узнать о строительства ГХК подробнее, в первую очередь, об экологическом аспекте.

"Давайте вместе искать решения, которые обеспечат баланс между экономическими интересами и сохранением окружающей среды. Для нас и будущих поколений астраханцев важна и инвестиционная привлекательность региона, создание высокотехнологичных и безопасных производств, рост налоговой базы, увеличение количества рабочих мест. Поэтому предлагаю провести еще один Совет Думы, пригласить представителей профильного министерства. Пусть они проинформируют, на какой стадии находится проект, какие сроки определены для реализации, какие объемы производства планируются, какие экспертизы будут проведены", - заявил на Совете Думы Игорь Мартынов.

Во-вторых, всё же о производстве "полиэтилена" речи не идет. Текущий проект производства подразумевает производство поливинилхлорида и каустической соды.

{kind=link}

Многие говорят, что если такую же удивительную штуку сделать в Астрахани, то она бы в первую очередь стала объектом для вандализма.

Но, однако же, распространённость этого явления не может становиться для нас главным оправданием, чтобы не делать чего-то подобного.

Иначе выходит, что вандалы победили горожан.

Но, однако же, распространённость этого явления не может становиться для нас главным оправданием, чтобы не делать чего-то подобного.

Иначе выходит, что вандалы победили горожан.

Telegram

rurban.space

Иллюзия уличного аквариума в Бруклине.

Как вам такое решение?

Как вам такое решение?

В прошлом году Ассоциация развития возобновляемой энергетики высказала идею о том, что Астраханская область могла бы стать пилотным регионом по развитию морской (оффшорной) ветроэнергетики.

"Мы бы сделали ставку на Астраханскую область - активная инвестиционная политика руководства региона уже позволила привлечь большой объем инвестпроектов по программе поддержки ВИЭ - к 2024 году здесь будет построено 680 МВт ветровых и солнечных парков (377 МВт ВЭС и 303 МВт СЭС). Однако для развития данного потенциала необходимы механизмы господдержки, учитывающие особенности офшорных проектов", - говорили тогда эксперты АРВЭ.

И то верно, по данным проекта Global Wind Atlas, ветропотенциал Каспия весьма перспективен. А по оценке Всемирного Банка в Каспийском море может быть установлено 845 ГВт ВЭС.

Вопрос в технологиях и, в особенности, в таких технологиях, которые будут соответствовать непростым условиям Каспия.

Но вот, пришел любопытный кейс из Дании, которая на основе государственно-частного партнерства планирует построить первый в мире хаб ветровой энергии на искусственном острове в Северном море, на 80-километровом удалении от побережья.

Это будет оффшорная электростанция, собирающая и распределяющая экологически чистую электроэнергию от сотен ветряных турбин, установленных вокруг острова, площадь которого составит 120 тыс. кв. м.

На первом этапе количество домохозяйств, получающих энергию от нового энергохаба, будет равняться 3 млн, а после выхода на полную мощность - 10 млн. Речь идет о странах, омываемых Северным морем.

Значит, возможно.

"Мы бы сделали ставку на Астраханскую область - активная инвестиционная политика руководства региона уже позволила привлечь большой объем инвестпроектов по программе поддержки ВИЭ - к 2024 году здесь будет построено 680 МВт ветровых и солнечных парков (377 МВт ВЭС и 303 МВт СЭС). Однако для развития данного потенциала необходимы механизмы господдержки, учитывающие особенности офшорных проектов", - говорили тогда эксперты АРВЭ.

И то верно, по данным проекта Global Wind Atlas, ветропотенциал Каспия весьма перспективен. А по оценке Всемирного Банка в Каспийском море может быть установлено 845 ГВт ВЭС.

Вопрос в технологиях и, в особенности, в таких технологиях, которые будут соответствовать непростым условиям Каспия.

Но вот, пришел любопытный кейс из Дании, которая на основе государственно-частного партнерства планирует построить первый в мире хаб ветровой энергии на искусственном острове в Северном море, на 80-километровом удалении от побережья.

Это будет оффшорная электростанция, собирающая и распределяющая экологически чистую электроэнергию от сотен ветряных турбин, установленных вокруг острова, площадь которого составит 120 тыс. кв. м.

На первом этапе количество домохозяйств, получающих энергию от нового энергохаба, будет равняться 3 млн, а после выхода на полную мощность - 10 млн. Речь идет о странах, омываемых Северным морем.

Значит, возможно.

{kind=link}

"Короли" астраханских новостроек.

За год астраханский рынок долевого жилищного строительства покинули шесть застройщиков. Сейчас строительство новостроек с долевым участием ведут всего лишь 10 девелоперов.

В сравнении с февралем 2020 года, число застройщиков с портфелем активных проектов в Астраханской области сократилось на треть - с 15 до 10, объем строящегося жилья сократился с 398 тыс. кв. м до 231 тыс. кв. м, свидетельствуют данные ДОМ .РФ (агрегирует данные по 214-ФЗ).

В 2020 году три застройщика "выбыли" по объективным обстоятельствам. Два из них - ПСК "Строитель Астрахани" (главный владелец - Startrade Establishment, Княжество Лихтенштейн - 92,29%) и СК "Инвест-Строй" (Алексей Пустовалов, Галина Афиногенова) попали под процедуру банкротства, а два строящихся дома ООО "Городской Курорт Астрахань" были признаны "проблемными".

Кроме них, не запустили новые проекты, работавшие на астраханском рынке ООО "Буран" (Нурмагомед Нурмагомедов, Махачкала), ООО "ИФК "Астрстройинвест" (Валентин Фролов, Дмитрий Салеев) и ООО "Регион-Строй" (Эйваз Магомедов).

Наряду с этим, на рынок пришел один новый застройщик - ООО "СЗ "Регионэлитстрой" (Наталия Карташова).

Изменение числа игроков, в частности, привело к некоторому перераспределению рынка.

Пара традиционных лидеров - ООО "Прогресс" (Виктор Тарасенко, ООО Инова) и "Разум" (бывший ООО "Сити-групп", в составе ООО "СЗ "Разум-Наследие" (Равиль Янборисов, Галия Янборисова) и ООО "СЗ "Разум "Сердце Каспия" (Равиль Янборисов, ООО "Разум")) сейчас контролируют 62,8% объемов строящегося жилья (37,1% или 85 тыс. кв. м и 25,7% или 59 тыс. кв. м, соответственно).

В тройке лидеров место выбывшего ООО "Городской Курорт Астрахань" заняла "Нижневолжская Строительная Компания" (Геннадий Сагунов) - 10,4% рынка (24 тыс. кв. м).

На четвертую строчку поднялся "Регионкапстрой" (Андрей Потапов), потеснивший краснодарского застройщика Девелопмент-Юг (ООО "СЗ "Астрахань-Девелопмент" (Ирина Авдеева, Сергей Яковлев, Алексей Востриков), - 6,5% (15 тыс. кв. м) и 5,5% (13 тыс. кв. м), соответственно.

Шестое место по объему возводимого жилья занял новый игрок ООО "СЗ "Регионэлитстрой" - 4,5% (12 тыс. кв. м), седьмое - ООО "Региональная компания" (Марина Дроздова) - 4,4% (10 тыс. кв. м).

Восьмое и девятое место поделили ООО "Лютан-Стройсервис" (Шамиль Сарыев) и ООО "УСК "Стройкомплекс" (Василий Леванов) - возводят по 5 тыс. кв. м жилья.

Замыкает список - ООО "СК "Квартал" (Сергей Тарик) - 3 тыс. кв. м.

Заметим, что к 2020 году без активных объектов долевого жилищного строительства в регионе, по разным причинам, оказались три девелопера - ООО "ВКРК" (Алексей Шульга), ООО "АДС-инвест" (Юсуф Зейнединов), ООО "АДСК" (Вадим Бадаев). В 2019 году они вели строительство 10 тыс. кв. м, 9 тыс. кв. м и 7 тыс. кв. м нового жилья, соответственно.

Справедливо, что в Астрахани застройщики возводят новостройки не только на средства, позаимствованные у граждан, но и "на свои" или на кредитные средства.

Но в целом заметно, что астраханский рынок жилищного строительства меняется - уходят старые игроки, их место занимают новые.

В 2020 году разрешения на строительство МКД получили 9 застройщиков, не фигурирующих в реестре ДОМ.РФ: ООО "Астрахань - Девелопмент", ООО «Инвестиционная компания «Строитель Поволжья», ООО «Батайль», ООО "Строительно-монтажное управление №3", ООО "Хорошо", ООО "СЗ "ТРАНССТРОЙ" (Краснодарский край), ООО "ИФК "Астрстройинвест", ООО «БУРАН», Ялаев Х.Х. (физическое лицо).

Действующие проекты есть также у застройщиков, которым разрешения на строительство были выданы в 2019 году - ООО «Новый город-8 (Краснодар), ООО "МИКАП" и др.

За год астраханский рынок долевого жилищного строительства покинули шесть застройщиков. Сейчас строительство новостроек с долевым участием ведут всего лишь 10 девелоперов.

В сравнении с февралем 2020 года, число застройщиков с портфелем активных проектов в Астраханской области сократилось на треть - с 15 до 10, объем строящегося жилья сократился с 398 тыс. кв. м до 231 тыс. кв. м, свидетельствуют данные ДОМ .РФ (агрегирует данные по 214-ФЗ).

В 2020 году три застройщика "выбыли" по объективным обстоятельствам. Два из них - ПСК "Строитель Астрахани" (главный владелец - Startrade Establishment, Княжество Лихтенштейн - 92,29%) и СК "Инвест-Строй" (Алексей Пустовалов, Галина Афиногенова) попали под процедуру банкротства, а два строящихся дома ООО "Городской Курорт Астрахань" были признаны "проблемными".

Кроме них, не запустили новые проекты, работавшие на астраханском рынке ООО "Буран" (Нурмагомед Нурмагомедов, Махачкала), ООО "ИФК "Астрстройинвест" (Валентин Фролов, Дмитрий Салеев) и ООО "Регион-Строй" (Эйваз Магомедов).

Наряду с этим, на рынок пришел один новый застройщик - ООО "СЗ "Регионэлитстрой" (Наталия Карташова).

Изменение числа игроков, в частности, привело к некоторому перераспределению рынка.

Пара традиционных лидеров - ООО "Прогресс" (Виктор Тарасенко, ООО Инова) и "Разум" (бывший ООО "Сити-групп", в составе ООО "СЗ "Разум-Наследие" (Равиль Янборисов, Галия Янборисова) и ООО "СЗ "Разум "Сердце Каспия" (Равиль Янборисов, ООО "Разум")) сейчас контролируют 62,8% объемов строящегося жилья (37,1% или 85 тыс. кв. м и 25,7% или 59 тыс. кв. м, соответственно).

В тройке лидеров место выбывшего ООО "Городской Курорт Астрахань" заняла "Нижневолжская Строительная Компания" (Геннадий Сагунов) - 10,4% рынка (24 тыс. кв. м).

На четвертую строчку поднялся "Регионкапстрой" (Андрей Потапов), потеснивший краснодарского застройщика Девелопмент-Юг (ООО "СЗ "Астрахань-Девелопмент" (Ирина Авдеева, Сергей Яковлев, Алексей Востриков), - 6,5% (15 тыс. кв. м) и 5,5% (13 тыс. кв. м), соответственно.

Шестое место по объему возводимого жилья занял новый игрок ООО "СЗ "Регионэлитстрой" - 4,5% (12 тыс. кв. м), седьмое - ООО "Региональная компания" (Марина Дроздова) - 4,4% (10 тыс. кв. м).

Восьмое и девятое место поделили ООО "Лютан-Стройсервис" (Шамиль Сарыев) и ООО "УСК "Стройкомплекс" (Василий Леванов) - возводят по 5 тыс. кв. м жилья.

Замыкает список - ООО "СК "Квартал" (Сергей Тарик) - 3 тыс. кв. м.

Заметим, что к 2020 году без активных объектов долевого жилищного строительства в регионе, по разным причинам, оказались три девелопера - ООО "ВКРК" (Алексей Шульга), ООО "АДС-инвест" (Юсуф Зейнединов), ООО "АДСК" (Вадим Бадаев). В 2019 году они вели строительство 10 тыс. кв. м, 9 тыс. кв. м и 7 тыс. кв. м нового жилья, соответственно.

Справедливо, что в Астрахани застройщики возводят новостройки не только на средства, позаимствованные у граждан, но и "на свои" или на кредитные средства.

Но в целом заметно, что астраханский рынок жилищного строительства меняется - уходят старые игроки, их место занимают новые.

В 2020 году разрешения на строительство МКД получили 9 застройщиков, не фигурирующих в реестре ДОМ.РФ: ООО "Астрахань - Девелопмент", ООО «Инвестиционная компания «Строитель Поволжья», ООО «Батайль», ООО "Строительно-монтажное управление №3", ООО "Хорошо", ООО "СЗ "ТРАНССТРОЙ" (Краснодарский край), ООО "ИФК "Астрстройинвест", ООО «БУРАН», Ялаев Х.Х. (физическое лицо).

Действующие проекты есть также у застройщиков, которым разрешения на строительство были выданы в 2019 году - ООО «Новый город-8 (Краснодар), ООО "МИКАП" и др.

По данным Астраханьстата, в декабре 2020 года число официально зарегистрированных безработных в регионе составило 29,4 тыс. человек - на на 7,5 тыс. меньше, чем месяцем ранее.

Производственная площадка (судостроительный завод) "Лотос" Южного центра судостроения и судоремонта (входят в ОСК) отметила 35-летие со дня основания предприятия.

В разные годы верфь строила ряд модулей верхних строений для буровых платформ Азербайджана, Вьетнама.

Возводились сухогрузные и нефтеналивные суда различного района плавания - морского, речного и смешанного «река-море», вспомогательные суда различного назначения, суда технического флота.

В настоящее время на заводе продолжается строительство круизного лайнера проекта PV300VD (ранее сообщалось, что верфи ОСК в Астраханской области могут получить заказы еще минимум на два круизных лайнера), колесного теплохода проекта ПКС-180, многофункционального сухогруза проекта RSD49, танкера-химовоза проекта RST 25/7.

В прошлом году корабелы "Лотоса" приступили к строительству четырёх самоходных земснарядов с роторными и фрезерными рыхлителями по нидерландскому проекту (всего планируется построить 20 таких земснарядов).

Первые земснаряды будут построены для администраций Обь-Иртышского и Северо-Двинского бассейнов внутренних водных путей. Это считается знаковым событием, которое положило начало программе обновления дноуглубительного флота внутренних водных путей Российской Федерации.

В разные годы верфь строила ряд модулей верхних строений для буровых платформ Азербайджана, Вьетнама.

Возводились сухогрузные и нефтеналивные суда различного района плавания - морского, речного и смешанного «река-море», вспомогательные суда различного назначения, суда технического флота.

В настоящее время на заводе продолжается строительство круизного лайнера проекта PV300VD (ранее сообщалось, что верфи ОСК в Астраханской области могут получить заказы еще минимум на два круизных лайнера), колесного теплохода проекта ПКС-180, многофункционального сухогруза проекта RSD49, танкера-химовоза проекта RST 25/7.

В прошлом году корабелы "Лотоса" приступили к строительству четырёх самоходных земснарядов с роторными и фрезерными рыхлителями по нидерландскому проекту (всего планируется построить 20 таких земснарядов).

Первые земснаряды будут построены для администраций Обь-Иртышского и Северо-Двинского бассейнов внутренних водных путей. Это считается знаковым событием, которое положило начало программе обновления дноуглубительного флота внутренних водных путей Российской Федерации.

{kind=link}

Судостроение подавалось (и подается) региональными властями, как один из ключевых драйверов экономического развития региона, наряду с "транспортом-логистикой" (порты, МТК "Север-Юг") и сельским хозяйством.

Что может помешать реализоваться большим надеждам региональных властей?

К примеру, общие проблемы развития предприятий отечественного судостроения, к числу которых эксперты относят высокую трудоемкость (в 3-5 раз выше, чем за рубежом), что приводит к более долгим срокам строительства (в 2-2,5 раза дольше, чем за рубежом).

Причина - изношенность основных производственных фондов, отсутствие инновационных технологий и дефицит квалифицированных кадров.

Что же до, собственно, ССЗ "Лотос", то картина с прибыльностью работы предприятия пока весьма печальная.

Впрочем, всё зависит от целей.

Если цель - отразить "статистику" объемов использования стали и общую цену созданных изделий, то и это вполне сгодится. А, посему, можно и дальше продолжать называть его одним из "драйверов" региональной экономики. Они, в целом, "похожи" - расходы куда как выше собственных доходов. Увы.

Что может помешать реализоваться большим надеждам региональных властей?

К примеру, общие проблемы развития предприятий отечественного судостроения, к числу которых эксперты относят высокую трудоемкость (в 3-5 раз выше, чем за рубежом), что приводит к более долгим срокам строительства (в 2-2,5 раза дольше, чем за рубежом).

Причина - изношенность основных производственных фондов, отсутствие инновационных технологий и дефицит квалифицированных кадров.

Что же до, собственно, ССЗ "Лотос", то картина с прибыльностью работы предприятия пока весьма печальная.

Впрочем, всё зависит от целей.

Если цель - отразить "статистику" объемов использования стали и общую цену созданных изделий, то и это вполне сгодится. А, посему, можно и дальше продолжать называть его одним из "драйверов" региональной экономики. Они, в целом, "похожи" - расходы куда как выше собственных доходов. Увы.

{kind=link}

Можно перефразировать вчерашний диагноз главы Минэкономразвития России Максима Решетникова в отношении нашего региона (раз у нас на таком же уровне никто не говорит).

"Дальнейшая стратегия восстановления и роста экономики [Астраханской области] должна быть системной и базироваться на трех составляющих - перезапуске инвестиционного цикла, росте доходов населения и повышении экспортного потенциала [Астраханской области]. Последние два фактора де-факто должны обеспечить спрос на результаты инвестиционной активности, впрочем, внутренний спрос остается подавлен многолетним снижением реальных доходов населения, а ускорение внешних поставок - "социальными ограничениями" для экспортеров [и внешнеэкономической конъюнктуры спроса на энергоносители]".

Как-то так..

"Дальнейшая стратегия восстановления и роста экономики [Астраханской области] должна быть системной и базироваться на трех составляющих - перезапуске инвестиционного цикла, росте доходов населения и повышении экспортного потенциала [Астраханской области]. Последние два фактора де-факто должны обеспечить спрос на результаты инвестиционной активности, впрочем, внутренний спрос остается подавлен многолетним снижением реальных доходов населения, а ускорение внешних поставок - "социальными ограничениями" для экспортеров [и внешнеэкономической конъюнктуры спроса на энергоносители]".

Как-то так..

Ульяновск уводит "наших" потенциальных инвесторов.

Индийский инвестор построит в ПОЭЗ "Ульяновск" завод по производству рыжикового масла.

"Ахаха, Индия, что ты делаешь, прекрати!" ))

Индийский инвестор построит в ПОЭЗ "Ульяновск" завод по производству рыжикового масла.

"Ахаха, Индия, что ты делаешь, прекрати!" ))

{kind=link}

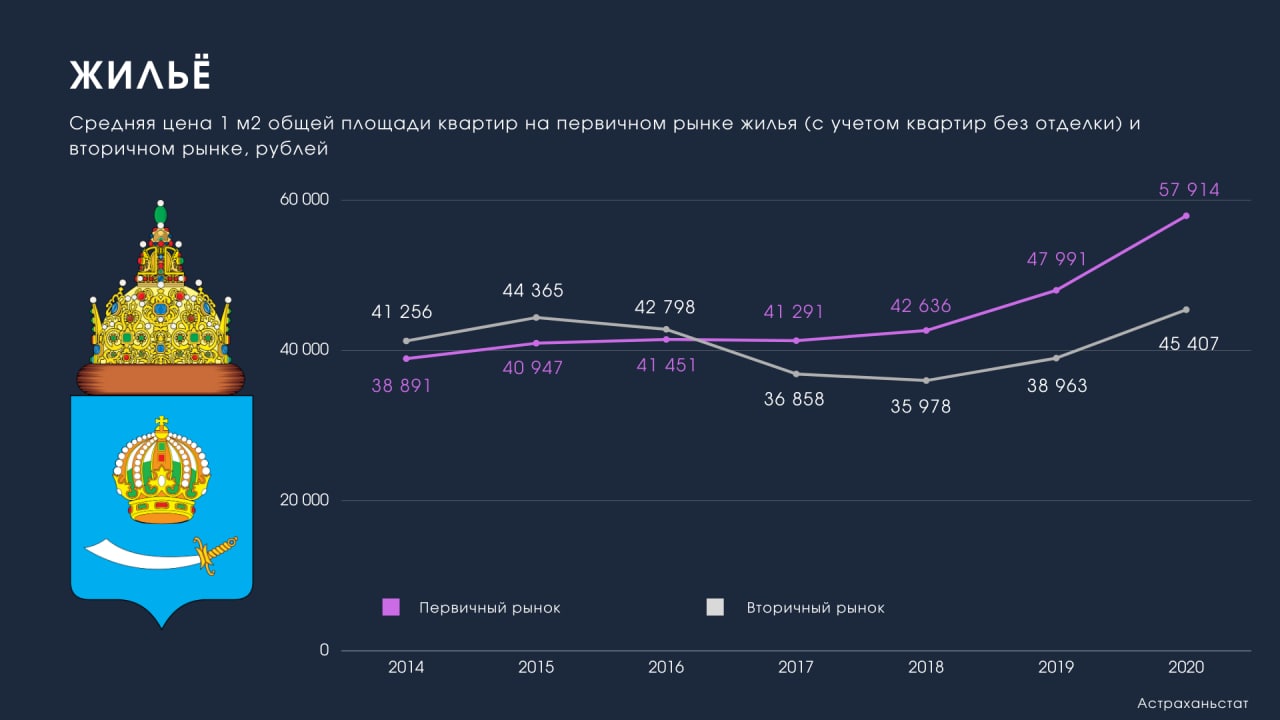

"Славные" итоги "очищения" в стане девелоперов: за два года цены на квартиры в астраханских новостройках выросли на треть, на "вторичке" - на четверть.

Вчера писали о том, что за последние два года год рынок астраханского жилищного строительства покинули 9 застройщиков, а сам рынок стал более монополизированным.

И вот Астраханьстат обнародовал свежие данные о средней стоимости жилья по Астраханской области на конец 2020 года: за 1 м2 общей площади квартир на первичном рынке жилья (с учетом квартир без отделки) застройщики нынче берут, в среднем, 57914 рублей, а продавцы "вторички" - 45407 рублей за квадрат.

Как подсчитывает Астраханьстат, говоря о том, что с начала года цена "квадрата" на первичном рынке выросла всего на 11,5%, а на "вторичке" - на 5,5%, нам, прямо скажем, мало интересно (вероятно, сравниваются средние цены за "квадрат" в 1-ом квартале 2020 г. и в 4-м квартале 2020 г.).

Но давайте взглянем, как изменились цены на недвижимость в конце 2020 года, по сравнению со среднегодовыми ценами прошлых лет.

Выходит, что за прошлый год стоимость "квадрата" в новостройках выросла на 20,7% (с 47991 руб. в 2019 г. до 57914 руб.), а на вторичном рынке - на 16,6% (с 38963 руб. в 2019 г. до 45407 руб.).

А за последние два года рост цен на первичном рынке составил 35,8% (с 42636 руб. в 2018 г. до 57914 руб.), на вторичном - 26,2% (с 35978 руб. в 2018 г. до 45407 руб.).

На приведенном на графике видно, что за последние 6 лет недвижимость никогда не росла в цене так быстро, как в последние два года.

Возникает вопрос: цену на недвижимость взвинтила въездная миграция? Нет. Для справки, за 2018-20 гг. Астраханская область за счет миграционного оттока потеряла 15944 человек (3496 чел. в 2018 г., 7881 чел. в 2019 г., 4567 за 11 мес. 2020 г.).

Или, может, жители Астраханской области стали зарабатывать на треть больше? Снова нет. Для справки, номинальная начисленная заработная плата в регионе в 2018-20 гг. выросла на 13% - с 33748 рублей до 38186 рублей.

Или, наконец, может, это просто "везде так выросло", потому что "льготная ипотека"? Опять нет: по ЮФО в целом за 2019-20 гг. средняя цена 1 м2 жилья в новостройках выросла на 7,5% (с 53,3 тыс. руб. в 2019 году до 57,3 тыс. руб. в 3-м квартале 2020 г.), на вторичном рынке - на 2,0% (с 55,6 тыс. руб. до 56,7 тыс. руб.).

Нет, господа, это всё - следствия ограничения активности участников рынка, прогрессирующего монополизма и "политики" застройщиков.

Вчера писали о том, что за последние два года год рынок астраханского жилищного строительства покинули 9 застройщиков, а сам рынок стал более монополизированным.

И вот Астраханьстат обнародовал свежие данные о средней стоимости жилья по Астраханской области на конец 2020 года: за 1 м2 общей площади квартир на первичном рынке жилья (с учетом квартир без отделки) застройщики нынче берут, в среднем, 57914 рублей, а продавцы "вторички" - 45407 рублей за квадрат.

Как подсчитывает Астраханьстат, говоря о том, что с начала года цена "квадрата" на первичном рынке выросла всего на 11,5%, а на "вторичке" - на 5,5%, нам, прямо скажем, мало интересно (вероятно, сравниваются средние цены за "квадрат" в 1-ом квартале 2020 г. и в 4-м квартале 2020 г.).

Но давайте взглянем, как изменились цены на недвижимость в конце 2020 года, по сравнению со среднегодовыми ценами прошлых лет.

Выходит, что за прошлый год стоимость "квадрата" в новостройках выросла на 20,7% (с 47991 руб. в 2019 г. до 57914 руб.), а на вторичном рынке - на 16,6% (с 38963 руб. в 2019 г. до 45407 руб.).

А за последние два года рост цен на первичном рынке составил 35,8% (с 42636 руб. в 2018 г. до 57914 руб.), на вторичном - 26,2% (с 35978 руб. в 2018 г. до 45407 руб.).

На приведенном на графике видно, что за последние 6 лет недвижимость никогда не росла в цене так быстро, как в последние два года.

Возникает вопрос: цену на недвижимость взвинтила въездная миграция? Нет. Для справки, за 2018-20 гг. Астраханская область за счет миграционного оттока потеряла 15944 человек (3496 чел. в 2018 г., 7881 чел. в 2019 г., 4567 за 11 мес. 2020 г.).

Или, может, жители Астраханской области стали зарабатывать на треть больше? Снова нет. Для справки, номинальная начисленная заработная плата в регионе в 2018-20 гг. выросла на 13% - с 33748 рублей до 38186 рублей.

Или, наконец, может, это просто "везде так выросло", потому что "льготная ипотека"? Опять нет: по ЮФО в целом за 2019-20 гг. средняя цена 1 м2 жилья в новостройках выросла на 7,5% (с 53,3 тыс. руб. в 2019 году до 57,3 тыс. руб. в 3-м квартале 2020 г.), на вторичном рынке - на 2,0% (с 55,6 тыс. руб. до 56,7 тыс. руб.).

Нет, господа, это всё - следствия ограничения активности участников рынка, прогрессирующего монополизма и "политики" застройщиков.

{kind=link}

На недавнем брифинге зампред правительства Российской Федерации Татьяна Голикова озвучила предварительные данные Росстата о смертности в стране за 2020 год.

По словам зампреда, в прошлом году смертность в России увеличилась на 17,9% по сравнению с 2019 годом.

По предварительным данным, ковидом определялось от 31% (был чётко установлен диагноз новой коронавирусной инфекции) до 50% (умерли от других диагнозов, но имели положительный тест на ковид) "избыточной смертности".

Соответственно, другая половина с ковидом не связана.

В Астраханской области, по предварительным данным Астраханьстата за 11 месяцев 2020 года, смертность выросла на 6,2% - до 12133 чел. (11426 чел. - в 2019 году).

По словам зампреда, в прошлом году смертность в России увеличилась на 17,9% по сравнению с 2019 годом.

По предварительным данным, ковидом определялось от 31% (был чётко установлен диагноз новой коронавирусной инфекции) до 50% (умерли от других диагнозов, но имели положительный тест на ковид) "избыточной смертности".

Соответственно, другая половина с ковидом не связана.

В Астраханской области, по предварительным данным Астраханьстата за 11 месяцев 2020 года, смертность выросла на 6,2% - до 12133 чел. (11426 чел. - в 2019 году).

{kind=link}

Бизнес, основанный "на долге".

Речь не о социально-ориентированном предпринимательстве. А о "природе" капитала, который лежит в основе создания и развития бизнеса в Астраханской области.

И здесь мы также можем найти значимое отличие условий для реализации предпринимательской инициативы, в сравнении с соседями по Южному Федеральному округу.

Что с нами не так? Всё довольно просто.

У предпринимателя только два возможных источника для создания или развития бизнеса: собственные средства или привлеченные средства (в первую очередь, в форме банковских займов или кредитов, - прямое или венчурное финансирование на Юге России не в ходу).

Третий вариант, когда государство может авансировать кого-то в форме бюджетных инвестиций, мы не рассматриваем, хотя такой вариант и может иметь место, но распространенной моделью не является (а чтобы аванс бюджетными средствами становился базой для начала бизнеса, должен быть вообще какой-то исключительный случай, типа создания ОЭЗ ППТ "Лотос" или ПОЭЗ "Оля").

За последние 10 лет в Астраханской области доля собственных средств в общей структуре инвестиций (в основной капитал) колебалась около средней величины в 15%. Остальная часть инвестиций осуществлялась, преимущественно, за счёт привлеченных (в т.ч. заемных) средств.

15% собственных средств в структуре инвестиций - это, в общем, самый низкий показатель среди всех субъектов ЮФО. Это в 2,5-4 раза ниже, чем в более сильных с экономической точки зрения Ростовской, Волгоградской областях и в Краснодарском крае. Там организации располагают достаточными ресурсами, чтобы строиться и развиваться, не влезая в "долговую петлю".

По Республике Калмыкия 2020 год выбивается из средней "многолетней картины", вероятно, по причине реализации крупного инфраструктурного проекта Фонда развития ветроэнергетики по строительству и запуску двух ветропарков, суммарной мощностью 200 МВт.

Обратно, доля заемных средств в структуре основных инвестиций у астраханских компаний в последние 15 лет стабильно колеблется в пределах 70%.

И в этом проблема. Ведь при создании бизнеса "на свои", предприниматель не только остается в полной мере свободным в вопросе его развития (например, переориентации при изменении конъюнктуры), но и более конкурентоспособным - ему не приходится закладывать проценты по кредитам и выплаты по основному долгу в себестоимость производимой продукции (услуг).

Помимо прочего, начальная закредитованность почти не оставляет возможностей для привлечения дополнительного финансирования (например, для расширения, продвижения на экспортные рынки, пополнения оборотных средств и т.д.).

То есть астраханские компании из-за отсутствия начального капитала, в общем случае, вынуждены начинать бизнес с привлеченных финансовых ресурсов. И часто изначально находятся в более проигрышном положении.

Конечно, в приведенной статистике инвестиций в основной капитал значительную долю имеют крупные компании (например, Лукойл). Однако, как мы уже демонстрировали на конкретном примере долговой нагрузки МСП, одними крупными компаниями дело здесь вовсе не ограничивается.

Например, с 2014 года общая долговая нагрузка на малый бизнес в регионе выросла в 1,4 раза - с 648,4 тыс. рублей на 1 МСП (включая юридические лица и ИП) до 910,5 тыс. рублей на 1 МСП в декабре 2020 года. А в последние два года фиксируется резкий рост просроченной задолженности по взятым кредитам - до 33,8%, что почти в 3 раза превышает уровень "просрочек" в 2016 году.

Отсутствие достаточного капитала - системная проблема астраханской экономики. А причина его отсутствия лежит в потере регионом основы традиционной, базовой (общедоступной) ренты.

Речь не о социально-ориентированном предпринимательстве. А о "природе" капитала, который лежит в основе создания и развития бизнеса в Астраханской области.

И здесь мы также можем найти значимое отличие условий для реализации предпринимательской инициативы, в сравнении с соседями по Южному Федеральному округу.

Что с нами не так? Всё довольно просто.

У предпринимателя только два возможных источника для создания или развития бизнеса: собственные средства или привлеченные средства (в первую очередь, в форме банковских займов или кредитов, - прямое или венчурное финансирование на Юге России не в ходу).

Третий вариант, когда государство может авансировать кого-то в форме бюджетных инвестиций, мы не рассматриваем, хотя такой вариант и может иметь место, но распространенной моделью не является (а чтобы аванс бюджетными средствами становился базой для начала бизнеса, должен быть вообще какой-то исключительный случай, типа создания ОЭЗ ППТ "Лотос" или ПОЭЗ "Оля").

За последние 10 лет в Астраханской области доля собственных средств в общей структуре инвестиций (в основной капитал) колебалась около средней величины в 15%. Остальная часть инвестиций осуществлялась, преимущественно, за счёт привлеченных (в т.ч. заемных) средств.

15% собственных средств в структуре инвестиций - это, в общем, самый низкий показатель среди всех субъектов ЮФО. Это в 2,5-4 раза ниже, чем в более сильных с экономической точки зрения Ростовской, Волгоградской областях и в Краснодарском крае. Там организации располагают достаточными ресурсами, чтобы строиться и развиваться, не влезая в "долговую петлю".

По Республике Калмыкия 2020 год выбивается из средней "многолетней картины", вероятно, по причине реализации крупного инфраструктурного проекта Фонда развития ветроэнергетики по строительству и запуску двух ветропарков, суммарной мощностью 200 МВт.

Обратно, доля заемных средств в структуре основных инвестиций у астраханских компаний в последние 15 лет стабильно колеблется в пределах 70%.

И в этом проблема. Ведь при создании бизнеса "на свои", предприниматель не только остается в полной мере свободным в вопросе его развития (например, переориентации при изменении конъюнктуры), но и более конкурентоспособным - ему не приходится закладывать проценты по кредитам и выплаты по основному долгу в себестоимость производимой продукции (услуг).

Помимо прочего, начальная закредитованность почти не оставляет возможностей для привлечения дополнительного финансирования (например, для расширения, продвижения на экспортные рынки, пополнения оборотных средств и т.д.).

То есть астраханские компании из-за отсутствия начального капитала, в общем случае, вынуждены начинать бизнес с привлеченных финансовых ресурсов. И часто изначально находятся в более проигрышном положении.

Конечно, в приведенной статистике инвестиций в основной капитал значительную долю имеют крупные компании (например, Лукойл). Однако, как мы уже демонстрировали на конкретном примере долговой нагрузки МСП, одними крупными компаниями дело здесь вовсе не ограничивается.

Например, с 2014 года общая долговая нагрузка на малый бизнес в регионе выросла в 1,4 раза - с 648,4 тыс. рублей на 1 МСП (включая юридические лица и ИП) до 910,5 тыс. рублей на 1 МСП в декабре 2020 года. А в последние два года фиксируется резкий рост просроченной задолженности по взятым кредитам - до 33,8%, что почти в 3 раза превышает уровень "просрочек" в 2016 году.

Отсутствие достаточного капитала - системная проблема астраханской экономики. А причина его отсутствия лежит в потере регионом основы традиционной, базовой (общедоступной) ренты.

{kind=link}

Доля собственных и привлеченных средств (исключая бюджетные) в структуре инвестиций в основной капитал организаций Астраханской области (без субъектов малого предпринимательства и объема инвестиций, не наблюдаемых прямыми статистическими методами).

{kind=link}

Астраханское предпринимательство - это "голодные игры". Добро пожаловать..

Согласно данным Росстата, инвестиции в основной капитал субъектов МСП (микро-, малых и средних предприятий) в Астраханской области в период 2016-18 гг., сократились в 2,5 раза - с 223 тысяч рублей на 1 предприятие до 90 тысяч рублей на 1 предприятие.

Во всех других субъектах ЮФО (за исключением Республики Адыгея) в этот период инвестиции МСП, в расчете на 1 предприятие, росли.

Во всех других субъектах ЮФО (за исключением Республики Адыгея) в этот период инвестиции МСП, в расчете на 1 предприятие, росли.

{kind=link}

[1/2] "Финальная" рента.

Астраханская область, являясь приграничным регионом, имеющим, кроме того, непосредственный выход к морю, обладает гораздо более широким "набором" базовых возможностей для роста, чем регионы, "запертые" в глубине континентальной части страны.

Выгоду из своего географического положения Астраханская область могла бы извлекать:

(1) за счет "ренты контролера" (в том случае, если сколь-нибудь значимая часть таможенных сборов от экспортно-импортных операций оставалась бы в распоряжении региона),

(2) эксклюзивной "ренты торговца" (если бы Астраханская область импортировала уникальный товар и/или пользовалась бы преимущественным, "эксклюзивным" правом его ввоза и распространения, если бы таковые по-прежнему имелись, как раньше, или появились новые),

(3) "ренты производителя" (если бы Астраханская область непосредственно производила востребованный, экспортно ориентированный товар (или услугу) в массовом масштабе).

(1) Ренты контролера, насколько известно, Астраханская область была лишена всегда - ее забирала метрополия (федеральный центр). Об этом мы говорили здесь.

На сегодняшний день регион ежегодно лишается 10-12 млрд рублей таможенных сборов (эквивалент пятой части собственных доходов регионального бюджета), которые напрямую уходят в федеральный бюджет.

(2) Ренты "эксклюзивного торговца", например той, что наш регион активно пользовался, во второй половине XIX - начале XX века, задействуя местные порты и транспортные компании в перевалке и перевозке нефтепродуктов, доставляемых с азербайджанских месторождений, он лишился в течение нескольких следующих десятилетий. К этому привели объективные причины, связанные с техническим прогрессом - развитие нефтедобычи и нефтепеработки в континентальной части России, развитие железных дорог, строительство трубопроводов, а также создание специализированных мощностей в порте Махачкала.

Хотя в начале XX столетия для нашего региона это был масштабный и прибыльный бизнес.

Для страны тогда транспортировка через Астрахань оставалась фактически единственным "рабочим" маршрутом для транспортировки нефти, а сама нефть была крайне востребованной.

Только за одну навигацию 1914 года с астраханских пристаней вверх по Волге отправили 4394,5 тыс. тн азербайджанских нефтепродуктов (в т.ч. 3554,5 тыс. тн мазута и сырой нефти, 678,1 тыс. тн керосина и пиронафта и др.) на сумму 164,3 млн. "дореволюционных" рублей.

В пересчете на рубли 2015 года стоимость отгруженных из астраханских портов нефтепродуктов составила бы порядка 300 млрд рублей. Понятно, что "премия" за поставленный товар оставалась за перевозчиками.

(3) Традиционной ренты производителя (ценной и "средне" ценной рыбы - высокомаржинальной общедоступной ренты, которая служила основой для формирования и накопления свободного капитала, а затем и перераспределения его в другие сектора экономики и отрасли производства, а также являлась главной причиной активного миграционного притока в регион людей трудоспособного возраста) Астраханскую область лишили, преимущественно, в период 1930-65 гг. (а полная утрата развитой рыбной отрасли растянулась на несколько более длительный срок - 1930-85 гг.).

Вместе с ней регион утратил и сущностную основу своего саморазвития, определявшую логику экономического и пространственного развития территории. Об этом мы писали здесь.

В пересчете на "современные" рубли, регион лишился производства продукции, стоимостью порядка 60 млрд рублей в год.

Не продуктовая, но также относительно массовая "рента производителя", связанная с экотуризмом (рыболовным туризмом), хотя и развита, но на регион практически не работает. Об этом мы писали здесь.

Эта построенная за последние годы "параллельная" туриндустрия, способная сейчас обслуживать, по экспертным оценкам, 800 тыс. - 1 млн. туристов в год, может генерировать выручку в объеме 20-25 млрд рублей ежегодно.

И, как мы уже говорили, вовлечь эту деятельность в развитие региона можно лишь "неординарными" мерами. Пока же эту "ренту" можно считать временно утраченной.

Астраханская область, являясь приграничным регионом, имеющим, кроме того, непосредственный выход к морю, обладает гораздо более широким "набором" базовых возможностей для роста, чем регионы, "запертые" в глубине континентальной части страны.

Выгоду из своего географического положения Астраханская область могла бы извлекать:

(1) за счет "ренты контролера" (в том случае, если сколь-нибудь значимая часть таможенных сборов от экспортно-импортных операций оставалась бы в распоряжении региона),

(2) эксклюзивной "ренты торговца" (если бы Астраханская область импортировала уникальный товар и/или пользовалась бы преимущественным, "эксклюзивным" правом его ввоза и распространения, если бы таковые по-прежнему имелись, как раньше, или появились новые),

(3) "ренты производителя" (если бы Астраханская область непосредственно производила востребованный, экспортно ориентированный товар (или услугу) в массовом масштабе).

(1) Ренты контролера, насколько известно, Астраханская область была лишена всегда - ее забирала метрополия (федеральный центр). Об этом мы говорили здесь.

На сегодняшний день регион ежегодно лишается 10-12 млрд рублей таможенных сборов (эквивалент пятой части собственных доходов регионального бюджета), которые напрямую уходят в федеральный бюджет.

(2) Ренты "эксклюзивного торговца", например той, что наш регион активно пользовался, во второй половине XIX - начале XX века, задействуя местные порты и транспортные компании в перевалке и перевозке нефтепродуктов, доставляемых с азербайджанских месторождений, он лишился в течение нескольких следующих десятилетий. К этому привели объективные причины, связанные с техническим прогрессом - развитие нефтедобычи и нефтепеработки в континентальной части России, развитие железных дорог, строительство трубопроводов, а также создание специализированных мощностей в порте Махачкала.

Хотя в начале XX столетия для нашего региона это был масштабный и прибыльный бизнес.

Для страны тогда транспортировка через Астрахань оставалась фактически единственным "рабочим" маршрутом для транспортировки нефти, а сама нефть была крайне востребованной.

Только за одну навигацию 1914 года с астраханских пристаней вверх по Волге отправили 4394,5 тыс. тн азербайджанских нефтепродуктов (в т.ч. 3554,5 тыс. тн мазута и сырой нефти, 678,1 тыс. тн керосина и пиронафта и др.) на сумму 164,3 млн. "дореволюционных" рублей.

В пересчете на рубли 2015 года стоимость отгруженных из астраханских портов нефтепродуктов составила бы порядка 300 млрд рублей. Понятно, что "премия" за поставленный товар оставалась за перевозчиками.

(3) Традиционной ренты производителя (ценной и "средне" ценной рыбы - высокомаржинальной общедоступной ренты, которая служила основой для формирования и накопления свободного капитала, а затем и перераспределения его в другие сектора экономики и отрасли производства, а также являлась главной причиной активного миграционного притока в регион людей трудоспособного возраста) Астраханскую область лишили, преимущественно, в период 1930-65 гг. (а полная утрата развитой рыбной отрасли растянулась на несколько более длительный срок - 1930-85 гг.).

Вместе с ней регион утратил и сущностную основу своего саморазвития, определявшую логику экономического и пространственного развития территории. Об этом мы писали здесь.

В пересчете на "современные" рубли, регион лишился производства продукции, стоимостью порядка 60 млрд рублей в год.

Не продуктовая, но также относительно массовая "рента производителя", связанная с экотуризмом (рыболовным туризмом), хотя и развита, но на регион практически не работает. Об этом мы писали здесь.

Эта построенная за последние годы "параллельная" туриндустрия, способная сейчас обслуживать, по экспертным оценкам, 800 тыс. - 1 млн. туристов в год, может генерировать выручку в объеме 20-25 млрд рублей ежегодно.

И, как мы уже говорили, вовлечь эту деятельность в развитие региона можно лишь "неординарными" мерами. Пока же эту "ренту" можно считать временно утраченной.

Telegram

Умная Астрахань

"Рента контролера": куда идут доходы "ВЭДа".

Исторически сложилось так, что доходы от контроля экспортно-импортных операций (таможенные платежи, доходы от внешнеэкономической деятельности), вне зависимости от территории их осуществления, уходят в центр.…

Исторически сложилось так, что доходы от контроля экспортно-импортных операций (таможенные платежи, доходы от внешнеэкономической деятельности), вне зависимости от территории их осуществления, уходят в центр.…

[2/2] "Финальная" рента.

Еще одним видом "ренты производителя" стали нефтегазовые ресурсы.

Однако этой ренты регион также, преимущественно лишен.

Так, например, за последние 6 лет из недр региона добыто нефти и газа на сумму 1,4 триллиона рублей.

В виде налога на прибыль от консолидированных групп налогоплательщиков региональный бюджет за эти годы получил 32,6 млрд рублей (порядка 2,3% от стоимости добытого сырья).

И даже с учетом того, что бюджет региона пополнили отчисления по налогам с заработных плат работников предприятий (НДФЛ), поступления от налога на имущество и акцизы на производимое топливо, разрыв всё равно останется огромным и едва ли превысит и 5% от стоимости добычи.

О том, что такое положение дел едва ли изменится и о причинах этого, мы говорили здесь.

К слову, даже если Газпром или Лукойл запустят в регионе производства "голубого" и "бирюзового" водорода (за счет паровой конверсии или пиролиза метана) с последующей его транспортировкой через существующую систему трубопроводов, или если Фонд развития ветроэнергетики запустит генерацию "зеленого" водорода на своих ветропарках (на основе электролиза), это всё равно не приведет к появлению общедоступной ренты, а лишь к появлению ещё одного вида ренты "элитарной", для большинства недоступной.

А потому никак не способствующей созданию основы для накопления массового частного капитала.

Впрочем, в объемах, достаточных для "перезапуска инвестиционного цикла, роста доходов населения и повышения экспортного потенциал", такую основу не сформируют у нас ни низкомаржинальное растениеводство, ни животноводство, ни, опять же, "элитарная" портово-логистическая отрасль (в совокупности с МТК "Север-Юг" и новым контейнерным портом волгоградского инвестора).

А, следовательно, без отсутствия достаточного собственного капитала, организации будут продолжать строить бизнес в долг (со всеми вытекающими отсюда последствиями), сектор МСП - "купаться" в долгах и тихо "вымирать", а жители (и молодежь) - уезжать из региона.

И способа кардинально изменить это, разрубить "гордиев узел" проблем и противоречий региона пока не предложил никто.

И дай нам всем Бог, чтобы всё таки кто-нибудь когда-нибудь его предложит. Всё же надежда должна быть. Всегда.

Еще одним видом "ренты производителя" стали нефтегазовые ресурсы.

Однако этой ренты регион также, преимущественно лишен.

Так, например, за последние 6 лет из недр региона добыто нефти и газа на сумму 1,4 триллиона рублей.

В виде налога на прибыль от консолидированных групп налогоплательщиков региональный бюджет за эти годы получил 32,6 млрд рублей (порядка 2,3% от стоимости добытого сырья).

И даже с учетом того, что бюджет региона пополнили отчисления по налогам с заработных плат работников предприятий (НДФЛ), поступления от налога на имущество и акцизы на производимое топливо, разрыв всё равно останется огромным и едва ли превысит и 5% от стоимости добычи.

О том, что такое положение дел едва ли изменится и о причинах этого, мы говорили здесь.

К слову, даже если Газпром или Лукойл запустят в регионе производства "голубого" и "бирюзового" водорода (за счет паровой конверсии или пиролиза метана) с последующей его транспортировкой через существующую систему трубопроводов, или если Фонд развития ветроэнергетики запустит генерацию "зеленого" водорода на своих ветропарках (на основе электролиза), это всё равно не приведет к появлению общедоступной ренты, а лишь к появлению ещё одного вида ренты "элитарной", для большинства недоступной.

А потому никак не способствующей созданию основы для накопления массового частного капитала.

Впрочем, в объемах, достаточных для "перезапуска инвестиционного цикла, роста доходов населения и повышения экспортного потенциал", такую основу не сформируют у нас ни низкомаржинальное растениеводство, ни животноводство, ни, опять же, "элитарная" портово-логистическая отрасль (в совокупности с МТК "Север-Юг" и новым контейнерным портом волгоградского инвестора).

А, следовательно, без отсутствия достаточного собственного капитала, организации будут продолжать строить бизнес в долг (со всеми вытекающими отсюда последствиями), сектор МСП - "купаться" в долгах и тихо "вымирать", а жители (и молодежь) - уезжать из региона.

И способа кардинально изменить это, разрубить "гордиев узел" проблем и противоречий региона пока не предложил никто.

И дай нам всем Бог, чтобы всё таки кто-нибудь когда-нибудь его предложит. Всё же надежда должна быть. Всегда.

Telegram

Умная Астрахань

Сырьевая рента: что достаётся Астраханской области.

За последние 6 лет из недр региона добыто полезных ископаемых на сумму 1,4 триллиона рублей.

В виде налога на прибыль от консолидированных групп налогоплательщиков региональный бюджет за эти годы получил…

За последние 6 лет из недр региона добыто полезных ископаемых на сумму 1,4 триллиона рублей.

В виде налога на прибыль от консолидированных групп налогоплательщиков региональный бюджет за эти годы получил…