Похоже, на переток денег в реальной сектор из банковской системы рассчитывать не стоит. ЦБ верен своему стилю: финансы для финансистов

Telegram

MarketTwits

⚠️🇷🇺#банки #россия

БАНК РОССИИ ПОВЫШАЕТ С АВГУСТА НОРМАТИВЫ ОБЯЗАТЕЛЬНЫХ РЕЗЕРВОВ

Банк России в условиях роста структурного профицита ликвидности, постепенной нормализации ситуации на финансовом рынке и для сохранения тенденции на девалютизацию балансов…

БАНК РОССИИ ПОВЫШАЕТ С АВГУСТА НОРМАТИВЫ ОБЯЗАТЕЛЬНЫХ РЕЗЕРВОВ

Банк России в условиях роста структурного профицита ликвидности, постепенной нормализации ситуации на финансовом рынке и для сохранения тенденции на девалютизацию балансов…

Forwarded from 💰 WALL STREET PRO (wallstreetpro)

🇷🇺#дивиденды #россия

Я тут новый девиз российского фондового рынка придумал:

👉 Хочешь дивидендов? Купи облигации! И не знай проблем (только облигации ОР не покупай 😜)

P.S. Распадской привет!

Я тут новый девиз российского фондового рынка придумал:

👉 Хочешь дивидендов? Купи облигации! И не знай проблем (только облигации ОР не покупай 😜)

P.S. Распадской привет!

Forwarded from TruEcon

#Россия #инфляция #БанкРоссии #рубль #экономика

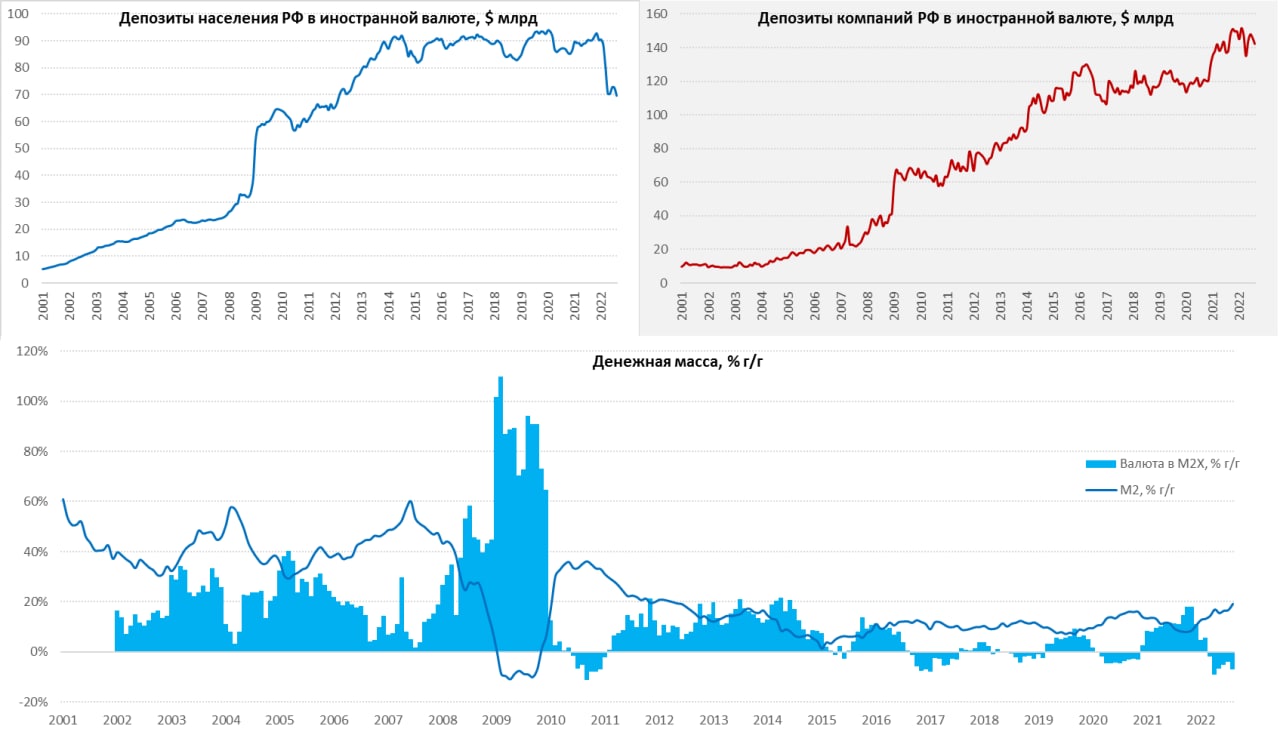

Страсти по массе

На неделе Банк России опубликовал данные по динамике денежной массы М2 в июле, с поправкой на сезонность денежная масса в национальном определении (только рубли) выросла на 2.4% м/м, годовой рост достиг рекордных ща 10 лет 19.3% г/г. Но есть нюансы:

1️⃣ Практически весь прирост М2 в июле обусловлен дефицитом бюджета на 0.9 трлн руб., но особенность российской финансовой системы в том, что Минфин большую часть свободных средств размещает в банки (во многих странах только в ЦБ размещают) и эти средства в денежной массе формально не учитываются, а в кредитном обороте есть и участвуют. Весь дефицит Минфин профинансировал из своих средств на счетах в банках, т.е. одной рукой забрал 0.9 трлн руб., другой вернул 0.9 трлн руб., денежная масса выросла, а ликвидности больше не стало. Это хорошо видно по практически отсутствию изменений показателя структурного профицита ликвидности и чистых обязательств Банка России перед коммерческими банками. Отчасти это вопрос к методологии расчета денежной массы – насколько правильно не учитывать в ней депозиты Минфина.

❗️Дефицит бюджета в июле пока это разовая история, уже в августе месячный дефицит идет на уровне 0.1 трлн руб., а сальдо бюджета за январь-август остается положительным.

2️⃣ При этом, существенно выросли, видимо, объемы различного рода государственных программ кредитования экономики и налогового кредита, что определенные инфляционные риски может создавать за счет существенного роста небанковского кредитования и субсидированного кредитования.

3️⃣ Еще один момент - девалютизация. В российской финансовой системе традиционно часть операций происходит в валюте, Банк России учитывает это в широкой денежной массе M2X, в которую включены валютные средства компаний и населения в банках. В текущих условиях высоких рисков накопления валюты и сокращения валютного кредитования (в июле -$3.4 млрд), введения комиссий на валютные депозиты и прочих мер, валютные депозиты сокращаются (-$6.4 млрд) и замещаются рублевыми. Валютные депозиты населения в июле сократились с $72.5 млрд до $69.6 млрд, т.е. на $2.9 млрд, валютные депозиты компаний начинают снижаться (несмотря на огромный приток валютной выручки) и упали с $145.9 млрд до $142.4 млрд, т.е. на $3.5 млрд. Замещение валютных активов/пассивов рублевыми будет приводить к дальнейшему росту М2, но значимых инфляционных проблем это само по себе не создает, а просто отражает изменение структуры рынка.

В целом, если убрать структурные эффекты рост текущий рост денежной массы пока вряд ли создаст какие-то значимые риски для инфляции. Но нарастающий рост субсидированного/льготного/бюджетного кредита в общем-то может несколько повысить потенциальный уровень инфляции и, как следствие, способствовать более высокому уровню номинальной ставки Банка России на среднесрочном горизонте. Очевиден дальнейший процесс сокращения валютных депозитов – здесь процесс в июле ускорялся.

@truecon

Страсти по массе

На неделе Банк России опубликовал данные по динамике денежной массы М2 в июле, с поправкой на сезонность денежная масса в национальном определении (только рубли) выросла на 2.4% м/м, годовой рост достиг рекордных ща 10 лет 19.3% г/г. Но есть нюансы:

1️⃣ Практически весь прирост М2 в июле обусловлен дефицитом бюджета на 0.9 трлн руб., но особенность российской финансовой системы в том, что Минфин большую часть свободных средств размещает в банки (во многих странах только в ЦБ размещают) и эти средства в денежной массе формально не учитываются, а в кредитном обороте есть и участвуют. Весь дефицит Минфин профинансировал из своих средств на счетах в банках, т.е. одной рукой забрал 0.9 трлн руб., другой вернул 0.9 трлн руб., денежная масса выросла, а ликвидности больше не стало. Это хорошо видно по практически отсутствию изменений показателя структурного профицита ликвидности и чистых обязательств Банка России перед коммерческими банками. Отчасти это вопрос к методологии расчета денежной массы – насколько правильно не учитывать в ней депозиты Минфина.

❗️Дефицит бюджета в июле пока это разовая история, уже в августе месячный дефицит идет на уровне 0.1 трлн руб., а сальдо бюджета за январь-август остается положительным.

2️⃣ При этом, существенно выросли, видимо, объемы различного рода государственных программ кредитования экономики и налогового кредита, что определенные инфляционные риски может создавать за счет существенного роста небанковского кредитования и субсидированного кредитования.

3️⃣ Еще один момент - девалютизация. В российской финансовой системе традиционно часть операций происходит в валюте, Банк России учитывает это в широкой денежной массе M2X, в которую включены валютные средства компаний и населения в банках. В текущих условиях высоких рисков накопления валюты и сокращения валютного кредитования (в июле -$3.4 млрд), введения комиссий на валютные депозиты и прочих мер, валютные депозиты сокращаются (-$6.4 млрд) и замещаются рублевыми. Валютные депозиты населения в июле сократились с $72.5 млрд до $69.6 млрд, т.е. на $2.9 млрд, валютные депозиты компаний начинают снижаться (несмотря на огромный приток валютной выручки) и упали с $145.9 млрд до $142.4 млрд, т.е. на $3.5 млрд. Замещение валютных активов/пассивов рублевыми будет приводить к дальнейшему росту М2, но значимых инфляционных проблем это само по себе не создает, а просто отражает изменение структуры рынка.

В целом, если убрать структурные эффекты рост текущий рост денежной массы пока вряд ли создаст какие-то значимые риски для инфляции. Но нарастающий рост субсидированного/льготного/бюджетного кредита в общем-то может несколько повысить потенциальный уровень инфляции и, как следствие, способствовать более высокому уровню номинальной ставки Банка России на среднесрочном горизонте. Очевиден дальнейший процесс сокращения валютных депозитов – здесь процесс в июле ускорялся.

@truecon

{kind=link}

ВТБ предлагает сделать "большой зачёт", что в общем выглядит логично. Но как всегда интересны детали. Ибо от них в значительной мере будет зависеть цена внутрироссийских активов. Как по мне, пока подобный "зачёт" не случиться цены на наши акции особо расти не будут.

Telegram

💰 WALL STREET PRO

#втб #россия

«Худшее пройдено, слезы пролиты, ошибки учтены»

Президент — председатель правления ВТБ Андрей Костин — о восстановлении доверия инвесторов, риске юанизации экономики и судьбе «Базеля» в России.

«У ВТБ есть идея, как поступить с заблокированными…

«Худшее пройдено, слезы пролиты, ошибки учтены»

Президент — председатель правления ВТБ Андрей Костин — о восстановлении доверия инвесторов, риске юанизации экономики и судьбе «Базеля» в России.

«У ВТБ есть идея, как поступить с заблокированными…

Forwarded from 💰 WALL STREET PRO (wallstreetpro)

Собственно, крипту для резидентов РФ тоже собираются заблочить. Полная изоляция от внешних рынков, плюс рублятизация внутреннего.

Не сказать, чтобы это кого-то радовало, но похоже что в российским паспортом инвестиции могут быть только в России. Ну и в некоторых странах Азии (их тоже попытаются по максимуму закрыть на следующем шаге, прежде всего Гонконг).

Дальше возникает дилемма "блондинки и динозавра": если мировые рынки в ближайшее время рухнут, то нынешнее "закрытие" России - несомненный плюс, ибо на обломках глобалистского самовластья потом можно будет чем-нибудь вкусным поживиться. Если же не рухнут, а у нас все будет как в Иране, но вроде бы минус. Хотя, если отринуть пропагандистские штампы и присмотреться, то в Иране и не так все и плохо, хотя и своеобразно как везде на Востоке.

Что лучше я не знаю, поэтому пилю опрос 👇

Не сказать, чтобы это кого-то радовало, но похоже что в российским паспортом инвестиции могут быть только в России. Ну и в некоторых странах Азии (их тоже попытаются по максимуму закрыть на следующем шаге, прежде всего Гонконг).

Дальше возникает дилемма "блондинки и динозавра": если мировые рынки в ближайшее время рухнут, то нынешнее "закрытие" России - несомненный плюс, ибо на обломках глобалистского самовластья потом можно будет чем-нибудь вкусным поживиться. Если же не рухнут, а у нас все будет как в Иране, но вроде бы минус. Хотя, если отринуть пропагандистские штампы и присмотреться, то в Иране и не так все и плохо, хотя и своеобразно как везде на Востоке.

Что лучше я не знаю, поэтому пилю опрос 👇

Telegram

MarketTwits

⚠️✴️🇪🇺🇷🇺#крипто #санкции #россия

в новых санкциях против РФ ужесточаются существующие ограничения на крипту

теперь полный запрет на обслуживание всех крипто-кошельков, учетных записей или услуг хранения криптоактивов, независимо от размера суммы на кошельках…

в новых санкциях против РФ ужесточаются существующие ограничения на крипту

теперь полный запрет на обслуживание всех крипто-кошельков, учетных записей или услуг хранения криптоактивов, независимо от размера суммы на кошельках…

Не знаю как там и чего с политикой, но по-моему это коллега Колягин решил закупиться Сбербанком. И проплатил польским СМИ. Вот не удивлюсь если оно так и окажется))

Telegram

💰 WALL STREET PRO

💥#геополитика #россия

Добрый вечер, buy the dip) тонкий вечерний рынок

Добрый вечер, buy the dip) тонкий вечерний рынок

#нефть

Если в новости по российской нефти видишь слово Блумберг - смело пропускай. Ну вот как эту: Китай опять от чего то там скоро откажется, Турция корабли не пропустит и прочее.

Как верно замечает коллега Кримзон, из всех информ. агентств и/или аналитиков наиболее ценными для интеллигентного человека являются Голдман Сакс. Эти пишут для себя и своих клиентов, а не штампуют боевые листки для текущего политического момента. В общем, не будьте хомячками, не дайте себя ввести в заблуждение.

Если в новости по российской нефти видишь слово Блумберг - смело пропускай. Ну вот как эту: Китай опять от чего то там скоро откажется, Турция корабли не пропустит и прочее.

Как верно замечает коллега Кримзон, из всех информ. агентств и/или аналитиков наиболее ценными для интеллигентного человека являются Голдман Сакс. Эти пишут для себя и своих клиентов, а не штампуют боевые листки для текущего политического момента. В общем, не будьте хомячками, не дайте себя ввести в заблуждение.

Forwarded from TruEcon

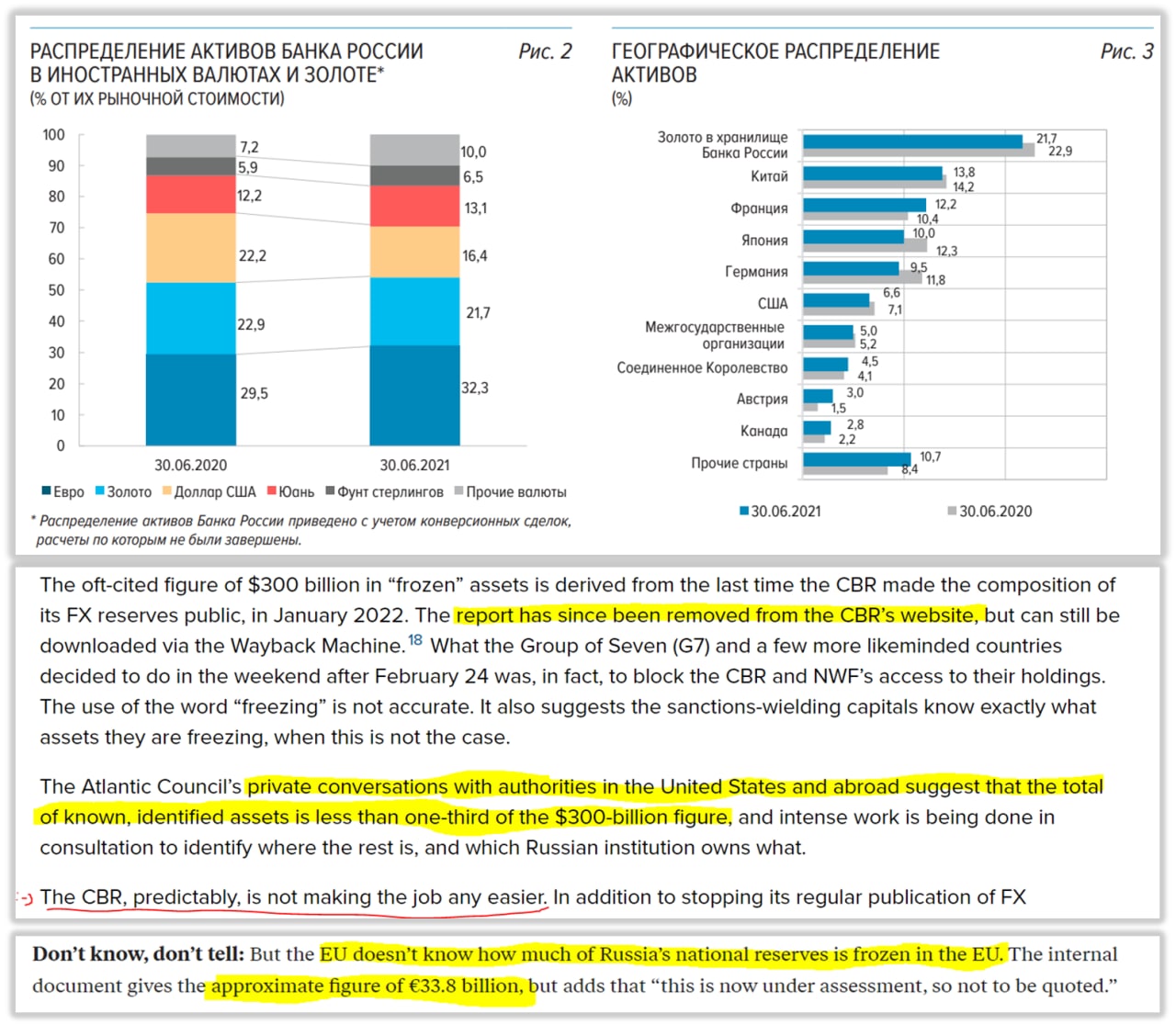

#Россия #резервы #рубль #Кризис

Немного потерялось ...

С подачи «Ъ» появилась информация о том, что реально США и ЕС смогли найти и идентифицировать пока (за три квартала) менее 1/3 ЗВР Банка России. Честно говоря, источник данной информации неоднозначный – высказывания замглавы центра геоэкономики Atlantic Council (аналитический центр при НАТО) Чарльза Личфилда.

Автор указывает, что из частных бесед Atlantic Council с властями США и других стран следует, что на самом деле нашлось не более трети от $300 млрд «замороженных» резервов Банка России. Сам аналитик (вот беда) не смог найти обзор Банка России по управлению валютными активами, который спокойно лежит на сайте ЦБ и никто его не удалял (и даже не перемещал), потомку как информация эта публикуется с задержкой на полгода и на начало 2022 года была уже не вполне актуальной. Автор заявил, что ЦБ этот отчет (коварно?) удалил, но тот нашелся в архивах интернета.

Возможно, аналитик НАТО в чем-то все же прав ... беглый поиск официальных заявлений на тему показал, что совсем недавно (середина ноября) Politico.eu писали, что ЕС не знает сколько у них заморожено официальных резервов, а во внутренних ЕС документах приводится цифра €33.8 млрд (но пока она не афишируется, т.к. не цифра окончательная). Ну а каких-то заявлений от регуляторов отдельных стран, где были валютные резервы на эту тему практически нет.

В широком смысле, на самом деле, это означает, что регуляторы в принципе слабо понимают, что там происходит внутри финансовой системы...

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Немного потерялось ...

С подачи «Ъ» появилась информация о том, что реально США и ЕС смогли найти и идентифицировать пока (за три квартала) менее 1/3 ЗВР Банка России. Честно говоря, источник данной информации неоднозначный – высказывания замглавы центра геоэкономики Atlantic Council (аналитический центр при НАТО) Чарльза Личфилда.

Автор указывает, что из частных бесед Atlantic Council с властями США и других стран следует, что на самом деле нашлось не более трети от $300 млрд «замороженных» резервов Банка России. Сам аналитик (вот беда) не смог найти обзор Банка России по управлению валютными активами, который спокойно лежит на сайте ЦБ и никто его не удалял (и даже не перемещал), потомку как информация эта публикуется с задержкой на полгода и на начало 2022 года была уже не вполне актуальной. Автор заявил, что ЦБ этот отчет (коварно?) удалил, но тот нашелся в архивах интернета.

Возможно, аналитик НАТО в чем-то все же прав ... беглый поиск официальных заявлений на тему показал, что совсем недавно (середина ноября) Politico.eu писали, что ЕС не знает сколько у них заморожено официальных резервов, а во внутренних ЕС документах приводится цифра €33.8 млрд (но пока она не афишируется, т.к. не цифра окончательная). Ну а каких-то заявлений от регуляторов отдельных стран, где были валютные резервы на эту тему практически нет.

В широком смысле, на самом деле, это означает, что регуляторы в принципе слабо понимают, что там происходит внутри финансовой системы...

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}