Forwarded from Канал Макро был взломан ботом

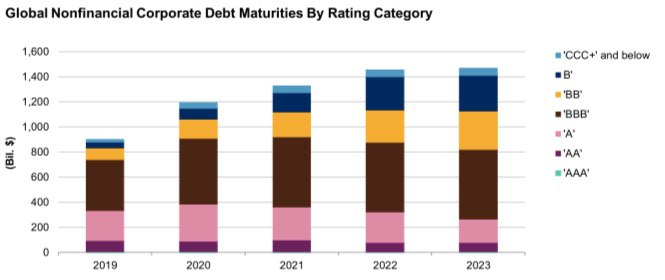

Лавина погашений

Сейчас многие говорят про высокий уровень закредитованности в мире. Это относится как к странам, так и к отдельным компаниям.

Долги хороши всем, кроме одного – однажды их придется отдавать. Чаще всего это тоже не является серьезной проблемой – если вы надежный заемщик, то легко сможете перекредитоваться, выпустив новые бонды взамен старых.

Посмотрим👇🏻на график погашения бондов нефинансовых компаний различных категорий. Данные оценочные – не все компаний предоставляют отчеты по своим облигациям, некоторые из них могли быть выпущены адресно (источник графика, отчет S&P, мы выложим сообщением в чат).

Мусор на полтриллиона

В бондах инвестиционного рейтинга (ВВВ и выше) особых изменений не наблюдается, да и перекредитоваться они смогут без особых проблем. Хотя PIMCO говорят, что и там не все так прозрачно.

Больше вопросов вызывает резкий рост погашений в спекулятивных бондах (junk bonds). Если в 2019 году погасить или рефинансировать надо будет примерно 200 млрд, то в 2020 уже 250 млрд. А в 2022 вернуть кредиторам надо будет больше полутриллиона долларов.

Интересно, что декабрь 2018 был первым с 2008 года месяцем, когда не размещался ни один рисковый заемщик. Либо им не нужны деньги, либо они понимали, что спрос будет маленьким на фоне высокой волатильности. Barron’s склоняются ко второму.

Для эмитентов спекулятивных бондов складывается патовая ситуация – с одной стороны каждая четвертушка повышения ставки критична с точки зрения возможности рефинансировать долг, а с другой стороны ставку не будут повышать только если экономика продолжит показывать признаки замедления. А это плохо уже для бизнеса.

Если ситуация примет критичный оборот, возможно, мольбы Трампа включить станок и начать понижать ставку без явных признаков замедления экономики могут быть услышаны, и зомби-компаниям «нальют» долларов во имя стабильности.

А возможно, все обойдется, и мы просто нагнетаем.

#Debt

Source: S&P Global Refinancing Study

@finfeed

Сейчас многие говорят про высокий уровень закредитованности в мире. Это относится как к странам, так и к отдельным компаниям.

Долги хороши всем, кроме одного – однажды их придется отдавать. Чаще всего это тоже не является серьезной проблемой – если вы надежный заемщик, то легко сможете перекредитоваться, выпустив новые бонды взамен старых.

Посмотрим👇🏻на график погашения бондов нефинансовых компаний различных категорий. Данные оценочные – не все компаний предоставляют отчеты по своим облигациям, некоторые из них могли быть выпущены адресно (источник графика, отчет S&P, мы выложим сообщением в чат).

Мусор на полтриллиона

В бондах инвестиционного рейтинга (ВВВ и выше) особых изменений не наблюдается, да и перекредитоваться они смогут без особых проблем. Хотя PIMCO говорят, что и там не все так прозрачно.

Больше вопросов вызывает резкий рост погашений в спекулятивных бондах (junk bonds). Если в 2019 году погасить или рефинансировать надо будет примерно 200 млрд, то в 2020 уже 250 млрд. А в 2022 вернуть кредиторам надо будет больше полутриллиона долларов.

Интересно, что декабрь 2018 был первым с 2008 года месяцем, когда не размещался ни один рисковый заемщик. Либо им не нужны деньги, либо они понимали, что спрос будет маленьким на фоне высокой волатильности. Barron’s склоняются ко второму.

Для эмитентов спекулятивных бондов складывается патовая ситуация – с одной стороны каждая четвертушка повышения ставки критична с точки зрения возможности рефинансировать долг, а с другой стороны ставку не будут повышать только если экономика продолжит показывать признаки замедления. А это плохо уже для бизнеса.

Если ситуация примет критичный оборот, возможно, мольбы Трампа включить станок и начать понижать ставку без явных признаков замедления экономики могут быть услышаны, и зомби-компаниям «нальют» долларов во имя стабильности.

А возможно, все обойдется, и мы просто нагнетаем.

#Debt

Source: S&P Global Refinancing Study

@finfeed

{kind=link}

#СПГ

Коллеги подсказали хороший материал по СПГ. Чем меня привлекают подобные подобные отчеты - их можно сравнить с давними, но очень громкими планами эпохи угара "сланцевой революции". Ну наример, в 2012 году изо всякого приличного утюга звучало что к 2019 году в Европе будет продаваться 60 млн. тонн СПГ, привезенного из США, потому как американский сланцевый газ - это могильщик Газпрома.

Открываем страницу 24 отчета видим там почти 49 млн. тонн, из которых 8,3 - это Турция (то есть собствено Европа импортировала чуть больше 40 млн.) а поставки из США в целом во все регионы составили 20,3 млн. тонн. Итого, по спросу ошиблись в полтора раза, по предложению - как минимум в три. В общем примерно на три и надо делить все громкие нынешние планы по изгнанию российского тоталитарного газа с просторов матушки-Европы, которыми нас по традиции радуют СМИ и экспертное сообщество. Будьте бдительны, дорогие друзья)

Коллеги подсказали хороший материал по СПГ. Чем меня привлекают подобные подобные отчеты - их можно сравнить с давними, но очень громкими планами эпохи угара "сланцевой революции". Ну наример, в 2012 году изо всякого приличного утюга звучало что к 2019 году в Европе будет продаваться 60 млн. тонн СПГ, привезенного из США, потому как американский сланцевый газ - это могильщик Газпрома.

Открываем страницу 24 отчета видим там почти 49 млн. тонн, из которых 8,3 - это Турция (то есть собствено Европа импортировала чуть больше 40 млн.) а поставки из США в целом во все регионы составили 20,3 млн. тонн. Итого, по спросу ошиблись в полтора раза, по предложению - как минимум в три. В общем примерно на три и надо делить все громкие нынешние планы по изгнанию российского тоталитарного газа с просторов матушки-Европы, которыми нас по традиции радуют СМИ и экспертное сообщество. Будьте бдительны, дорогие друзья)

Любопытное интервью управляющего директора НРД про коммерческие облигации.

Задумывались КО для МСП, но что-то пошло не по плану. Цитато:

"В 2016 году было размещено коммерческих облигаций более чем на 3 млрд рублей, в 2017 году - на 2,7 млрд рублей, в 2018 году - на 79,5 млрд рублей. Но из них на 76 млрд рублей облигации разместил один эмитент - девелопер ООО "Жилой микрорайон".

А сейчас того гляди подтянутся Сбер и ВЭБ)

Задумывались КО для МСП, но что-то пошло не по плану. Цитато:

"В 2016 году было размещено коммерческих облигаций более чем на 3 млрд рублей, в 2017 году - на 2,7 млрд рублей, в 2018 году - на 79,5 млрд рублей. Но из них на 76 млрд рублей облигации разместил один эмитент - девелопер ООО "Жилой микрорайон".

А сейчас того гляди подтянутся Сбер и ВЭБ)

Forwarded from Высокодоходные облигации

Рубрика "Мюсливслух"

Конечно, ВДО были на российском рынке и раньше. Собственно, облигации, которые выпускались в начале 2000-х, на заре становления облигационного рынка в России, иначе как ВДО назвать нельзя.

Например, ТАИФ-Телеком в 2000 году разместил выпуск облигаций на 120 млн руб. с ежеквартальной выплатой купона по ставке 20% годовых сроком на 10 лет.

Тинькоф-Инвест: 2003 год, 400 млн руб. на 2 года с полугодовыми купонами по ставке 12,95% на первый год и 20,5% на второй год.

Альфа-Эко: 2003 год, 800 млн руб. на 2 года с ежеквартальными купонами по ставке 20,5% годовых.

Даже Алроса позволяла себе выпуски по 125 млн руб. со ставками 12-14% годовых.

И таких примеров можно найти немало. Но никто не называл их ВДО, так как подобные суммы и ставки были обычной практикой.

Потом рынок облигаций вырос, и к 2006-2008 гг. сформировалась новая практика для эмитентов I и II эшелонов: выпуски от 3 млрд руб. со ставками до 8-10% годовых.

И вот в 2006 году начинают на рынок выходить эмитенты, чьи облигации участники рынка робко называют high yield bonds: Банана-Мама, Дикая Орхидея, Криогенмаш, Полипласт и другие.

Банана-Мама делает два выпуска в 2006 и 2007 гг. на сумму 2,5 млрд руб. со ставками 11,25-12% годовых. По обоим выпускам - дефолт. Организаторы и андеррайтеры: Сбербанк КИБ, Ак Барс, Татфондбанк, Зенит, ФК Открытие, КБ "Рублев", Русь-Банк-Урал, Газэнергопромбанк, ПромТрансБанк, БК Регион, Саровбизнесбанк.

Дикая Орхидея (МСК) - один выпуск в 2006 году на 1 млрд руб. со ставками 10,7-13% годовых.

Дефолт.

Организаторы и андеррайтеры: МДМ-Банк, Промсвязьбанк, Банк Союз, АЛОР Инвест, МТС-Банк, КБ "Рублев", Сургутнефтегазбанк, УРАЛСИБ, Ханты-Мансийский банк "Отрытие", БК "Регион", Сбербанк КИБ.

Криогенмаш и Полипласт, размещенные Промсвязьбанком, успешно погасили выпуски.

Давайте ответим на вопрос, почему же не сформировался рынок ВДО в те годы? Почему эти выпуски остались белыми воронами облигационного рынка?

Ответ очень прост - все облигации продавались институциональным инвесторам, а роль частных инвесторов была ничтожно мала. Для отдельного рынка ВДО просто не существовало отдельных правил.

То есть даже эти субстандартные выпуски, указанные выше, размещались по правилам, принятым для "больших" эмитентов: рейтинг (по возможности), большое роад-шоу, пул организаторов, размещение среди крупных инвесторов, торговля на бирже крупными лотами.

Главное отличие текущего момента для создания рынка ВДО компаний малой и средней капитализации - в наличии большого количества частных инвесторов, которые получили возможность создать собственный "лунный модуль" с блекджеком и чем-то там ещё.

Рынок ВДО - это предложение облигаций со стороны небольших эмитентов и спрос на доходность со стороны мелких инвесторов. На нашем рынке нет институциональных инвесторов (пока).

За последние два года мы с вами, дорогие подписчики и инвесторы, создали собственный рынок, у нас свой комьюнити, и, что важнее всего, своя ликвидность.

Раньше не было возможности торговать лотами по 10-50 тыс. руб. А теперь в "стаканах" эмитентов ВДО идет настоящая торговля, по всем правилам биржевых спекуляций.

Но именно небольшой размер ликвидности ограничивает пока наш рынок. 8 млрд руб. - это всё, на что мы пока способны. Робко надеемся на рост рынка до 12 млрд руб. к концу 2019 года.

Мы бы хотели выделить пять основных признаков, которые характеризуют труъ-ВДО:

1. ставка купона выше 12%

2. объем облигаций в обращении до 1 млрд руб.

3. без рейтинга

4. отсутствие лимитов в банках

5. размещение среди частных инвесторов

Если облигации удовлетворяют четырем из пяти признаков, то мы считаем такие облигации ВДО.

Эти признаки будут меняться с ростом рынка и изменением его морфологии. Например, к концу года максимальный объем в обращении для признания ВДО может составить 1,5 млрд руб. Или Московская биржа может обязать всех эмитентов получать рейтинг (тогда мы установим признак уровня рейтинга). Или ЦБ разрешит банкам кредитовать без залога, а для ВДО отменит нормы резервирования (тогда признак наличия лимитов в банках придётся вовсе отменить).

Конечно, ВДО были на российском рынке и раньше. Собственно, облигации, которые выпускались в начале 2000-х, на заре становления облигационного рынка в России, иначе как ВДО назвать нельзя.

Например, ТАИФ-Телеком в 2000 году разместил выпуск облигаций на 120 млн руб. с ежеквартальной выплатой купона по ставке 20% годовых сроком на 10 лет.

Тинькоф-Инвест: 2003 год, 400 млн руб. на 2 года с полугодовыми купонами по ставке 12,95% на первый год и 20,5% на второй год.

Альфа-Эко: 2003 год, 800 млн руб. на 2 года с ежеквартальными купонами по ставке 20,5% годовых.

Даже Алроса позволяла себе выпуски по 125 млн руб. со ставками 12-14% годовых.

И таких примеров можно найти немало. Но никто не называл их ВДО, так как подобные суммы и ставки были обычной практикой.

Потом рынок облигаций вырос, и к 2006-2008 гг. сформировалась новая практика для эмитентов I и II эшелонов: выпуски от 3 млрд руб. со ставками до 8-10% годовых.

И вот в 2006 году начинают на рынок выходить эмитенты, чьи облигации участники рынка робко называют high yield bonds: Банана-Мама, Дикая Орхидея, Криогенмаш, Полипласт и другие.

Банана-Мама делает два выпуска в 2006 и 2007 гг. на сумму 2,5 млрд руб. со ставками 11,25-12% годовых. По обоим выпускам - дефолт. Организаторы и андеррайтеры: Сбербанк КИБ, Ак Барс, Татфондбанк, Зенит, ФК Открытие, КБ "Рублев", Русь-Банк-Урал, Газэнергопромбанк, ПромТрансБанк, БК Регион, Саровбизнесбанк.

Дикая Орхидея (МСК) - один выпуск в 2006 году на 1 млрд руб. со ставками 10,7-13% годовых.

Дефолт.

Организаторы и андеррайтеры: МДМ-Банк, Промсвязьбанк, Банк Союз, АЛОР Инвест, МТС-Банк, КБ "Рублев", Сургутнефтегазбанк, УРАЛСИБ, Ханты-Мансийский банк "Отрытие", БК "Регион", Сбербанк КИБ.

Криогенмаш и Полипласт, размещенные Промсвязьбанком, успешно погасили выпуски.

Давайте ответим на вопрос, почему же не сформировался рынок ВДО в те годы? Почему эти выпуски остались белыми воронами облигационного рынка?

Ответ очень прост - все облигации продавались институциональным инвесторам, а роль частных инвесторов была ничтожно мала. Для отдельного рынка ВДО просто не существовало отдельных правил.

То есть даже эти субстандартные выпуски, указанные выше, размещались по правилам, принятым для "больших" эмитентов: рейтинг (по возможности), большое роад-шоу, пул организаторов, размещение среди крупных инвесторов, торговля на бирже крупными лотами.

Главное отличие текущего момента для создания рынка ВДО компаний малой и средней капитализации - в наличии большого количества частных инвесторов, которые получили возможность создать собственный "лунный модуль" с блекджеком и чем-то там ещё.

Рынок ВДО - это предложение облигаций со стороны небольших эмитентов и спрос на доходность со стороны мелких инвесторов. На нашем рынке нет институциональных инвесторов (пока).

За последние два года мы с вами, дорогие подписчики и инвесторы, создали собственный рынок, у нас свой комьюнити, и, что важнее всего, своя ликвидность.

Раньше не было возможности торговать лотами по 10-50 тыс. руб. А теперь в "стаканах" эмитентов ВДО идет настоящая торговля, по всем правилам биржевых спекуляций.

Но именно небольшой размер ликвидности ограничивает пока наш рынок. 8 млрд руб. - это всё, на что мы пока способны. Робко надеемся на рост рынка до 12 млрд руб. к концу 2019 года.

Мы бы хотели выделить пять основных признаков, которые характеризуют труъ-ВДО:

1. ставка купона выше 12%

2. объем облигаций в обращении до 1 млрд руб.

3. без рейтинга

4. отсутствие лимитов в банках

5. размещение среди частных инвесторов

Если облигации удовлетворяют четырем из пяти признаков, то мы считаем такие облигации ВДО.

Эти признаки будут меняться с ростом рынка и изменением его морфологии. Например, к концу года максимальный объем в обращении для признания ВДО может составить 1,5 млрд руб. Или Московская биржа может обязать всех эмитентов получать рейтинг (тогда мы установим признак уровня рейтинга). Или ЦБ разрешит банкам кредитовать без залога, а для ВДО отменит нормы резервирования (тогда признак наличия лимитов в банках придётся вовсе отменить).

Коллеги 👆не оставляют попытки ответить на вопрос: что же такое ВДО. Подход довольно взвешенный, кмк. Хотя насчёт отсутствия лимитов в банках я бы поспорил: у двух третей эмитентов из "волшебной таблицы" они есть

Вообще вопрос о том, что есть ВДО возник не из праздного любопытства. Сегмент неумолимо растет и уже начал дерзко выглядывать из-под плинтуса. Из ВДО ещё невозможно сделать полноценный ПИФ или ETF но как минимум модельный портфель - вполне. А старик Хохрин запилил уже и реальный, и накрутил кучу аналитики Как говорится "назло врагам на радость маме". Но, обещаю, недолго ему осталось пировать в одиночестве на вершине горы. Ибо мы договорились о том, что скоро у нас в песочнице будет всё как у взрослых - с портфелями, аналитикой, едиными правилами расчета и раскрытия итд. Собственно это необходимо для дальнейшего развития рынка. Сейчас в ВДО сосредоточены в основном энтузиасты и авантюристы с небольшими депо. Но придет день и туда неизбежно придут более серьезные инвесторы, которым надоест непрерывный кукан в структурках и депозитная тоска. И мы должны быть готовы к этому, дорогие товарищи. Лучшие умы пивбара под руководством Ихъ Сиятельства готовят методическую базу, чтобы явить её граду и миру в самом ближайшем будущем.

Можете считать это анонсом)

Если серьезно, для формирования полноценных ВДО-портфелей и главное линейки продуктов на их основе как минимум месяц другой ещё придется повозиться.

Можете считать это анонсом)

Если серьезно, для формирования полноценных ВДО-портфелей и главное линейки продуктов на их основе как минимум месяц другой ещё придется повозиться.

#ГОЭЛРО_2

Пошла движуха и по Энел. В принципе пакет приличный и вряд ли его будут продавать в стакан. А значит мы имеем шанс увидеть оценку и т.н. "справедливую стоимость". Что крайне любопытно ее только для самой компании но и для всего сектора.

Пошла движуха и по Энел. В принципе пакет приличный и вряд ли его будут продавать в стакан. А значит мы имеем шанс увидеть оценку и т.н. "справедливую стоимость". Что крайне любопытно ее только для самой компании но и для всего сектора.

Telegram

Energy Today

Австралийский инвестфонд Macquarie намерен до конца года продать 6,3% в энергокомпании «Энел Россия».“Ъ” Австралийский холдинг Macquarie хочет выйти из консорциума PFR Partners Fund I Limited, который владеет 19,03% в «Энел Россия» (56,43% у итальянской Enel)…

Forwarded from Vladimir

Если бы Банк России курировал продажу алкоголя…

1. При продаже алкоголя продавец был бы обязан запросить у клиента информацию о его возрасте, образовании, доходах и расходах и среднемесячном употреблении алкоголя за предыдущий год.

2. Продавец алкоголя имел бы право предлагать клиенту напитки только в соответствии с индивидуальным алкогольным профилем клиента, который определялся бы по специальной методике, разработанной Банком России. При этом употребление клиентом напитков как по отдельности, так и в совокупности не должно было бы приводить к несоответствию алкогольному профилю клиента.

3. Было бы введено понятие «квалифицированных алкоголиков» - лиц, которым можно было бы продавать алкоголь в упрощенном порядке без проверки на соответствие индивидуальному алкогольному профилю. Квалифицированный алкоголик - лицо, употребляющее алкоголь в среднем не менее десяти раз в течение четырех кварталов подряд, но не реже одного раза в месяц за последние пять лет на сумму не менее шести миллионов рублей.

4. Продавец алкоголя должен был бы иметь высшее медицинское образование, аттестат нарколога первого типа, а также стаж работы в сфере продажи алкоголя не менее трех лет за последние пять лет, либо не менее двух лет за последние пять лет в случае, если продавец сам является квалифицированным алкоголиком.

5. Продавец алкоголя должен был бы уведомлять клиента о конфликте интересов, например, в случае если он сам употребляет те же алкогольные напитки, которые предлагает клиенту.

6. Продавец алкоголя должен был бы предупреждать клиентов о повышенных рисках употребления алкогольной продукции и конфликте интересов, при его наличии, в письменной, электронной или устной форме, при предупреждении в устной форме – с обязательным ведением аудиозаписей.

7. Алкогольный профиль клиента, образцы рекламной продукции, предупреждения о конфликте интересов и прочие документы, а также аудиозаписи было бы необходимо хранить в течение не менее пяти лет с даты продажи алкоголя.

1. При продаже алкоголя продавец был бы обязан запросить у клиента информацию о его возрасте, образовании, доходах и расходах и среднемесячном употреблении алкоголя за предыдущий год.

2. Продавец алкоголя имел бы право предлагать клиенту напитки только в соответствии с индивидуальным алкогольным профилем клиента, который определялся бы по специальной методике, разработанной Банком России. При этом употребление клиентом напитков как по отдельности, так и в совокупности не должно было бы приводить к несоответствию алкогольному профилю клиента.

3. Было бы введено понятие «квалифицированных алкоголиков» - лиц, которым можно было бы продавать алкоголь в упрощенном порядке без проверки на соответствие индивидуальному алкогольному профилю. Квалифицированный алкоголик - лицо, употребляющее алкоголь в среднем не менее десяти раз в течение четырех кварталов подряд, но не реже одного раза в месяц за последние пять лет на сумму не менее шести миллионов рублей.

4. Продавец алкоголя должен был бы иметь высшее медицинское образование, аттестат нарколога первого типа, а также стаж работы в сфере продажи алкоголя не менее трех лет за последние пять лет, либо не менее двух лет за последние пять лет в случае, если продавец сам является квалифицированным алкоголиком.

5. Продавец алкоголя должен был бы уведомлять клиента о конфликте интересов, например, в случае если он сам употребляет те же алкогольные напитки, которые предлагает клиенту.

6. Продавец алкоголя должен был бы предупреждать клиентов о повышенных рисках употребления алкогольной продукции и конфликте интересов, при его наличии, в письменной, электронной или устной форме, при предупреждении в устной форме – с обязательным ведением аудиозаписей.

7. Алкогольный профиль клиента, образцы рекламной продукции, предупреждения о конфликте интересов и прочие документы, а также аудиозаписи было бы необходимо хранить в течение не менее пяти лет с даты продажи алкоголя.

СМИ пишут о предложении создать "катастрофические облигации", представляющие собой особый вид структурных, но привязанные к рискам реализации событий, которые наносят значительный ущерб эмитенту.

Эксперты правда выражают пока скепсис - мол. не будут пользоваться спросом такие инструменты.

А я думаю, тут дело в трактовке катастрофических событий: что под таковым понимать. Если это проверка ЦБ, наезд ФСБ/МВД/Росгвардии или суд с ИгорьИванычем, то популярность таких инструментов в бизнес—собществе будет востребована чрезвычайно))

Эксперты правда выражают пока скепсис - мол. не будут пользоваться спросом такие инструменты.

А я думаю, тут дело в трактовке катастрофических событий: что под таковым понимать. Если это проверка ЦБ, наезд ФСБ/МВД/Росгвардии или суд с ИгорьИванычем, то популярность таких инструментов в бизнес—собществе будет востребована чрезвычайно))

#ГТЛК

коротко коллизию с евробондами ГТЛК можно описать так: в феврале 2018 года 5,5% было дорого, зато в апреле 2019 6,5% - в самый раз,

- Что это Беримор?

- Это эфективный менеджмент сэр. Искусство занимать!

👍

коротко коллизию с евробондами ГТЛК можно описать так: в феврале 2018 года 5,5% было дорого, зато в апреле 2019 6,5% - в самый раз,

- Что это Беримор?

- Это эфективный менеджмент сэр. Искусство занимать!

👍

Forwarded from Александр

Я инвестор, я не хочу считать, я хочу купоны и доходность)

#вестисполейАрмагеддонщины

Вспомнилось вдруг, как давным-давно в 1991 или 1992 году на лекции макроэкономики у Дмитрия Александровича Черникова мы обсуждали монетарную теорию. И покойный ныне Дмитрий Алексаныч сказал дословно следующее: "Вообще теория складная, но есть одно НО: ставку нельзя снижать ниже нуля. И уже у околонулевых значений будет не стимулирование экономики а форменный маразм".

Собственно теперь мы воочию можем убедиться в его правоте

Вспомнилось вдруг, как давным-давно в 1991 или 1992 году на лекции макроэкономики у Дмитрия Александровича Черникова мы обсуждали монетарную теорию. И покойный ныне Дмитрий Алексаныч сказал дословно следующее: "Вообще теория складная, но есть одно НО: ставку нельзя снижать ниже нуля. И уже у околонулевых значений будет не стимулирование экономики а форменный маразм".

Собственно теперь мы воочию можем убедиться в его правоте

Telegram

MarketTwits

#ECB #дкпевропа #дкп

#транспорт

ну как и ожидалось рестракт по Финавиа должен быть запоминающимся. Правда в этот раз решили не списывать а отложить погашение на 35 лет. Моисей водил евреев 40 лет по пустыне, ЮТейр ограничится 35-ю. Про процентные ставки ничего не сказано, но что-то мне подсказывает что они будут на уровне 0,01%.

ну как и ожидалось рестракт по Финавиа должен быть запоминающимся. Правда в этот раз решили не списывать а отложить погашение на 35 лет. Моисей водил евреев 40 лет по пустыне, ЮТейр ограничится 35-ю. Про процентные ставки ничего не сказано, но что-то мне подсказывает что они будут на уровне 0,01%.

www.e-disclosure.ru

Интерфакс – Сервер раскрытия информации

Сообщение о существенном факте компании

#нефть

Что и требовалось доказать. Политика политикой, а без тоталитарной венсуэльской нефти инновационное демократическое общество не построить)) Да и не годится на топливо сланцевый "продукт"

Что и требовалось доказать. Политика политикой, а без тоталитарной венсуэльской нефти инновационное демократическое общество не построить)) Да и не годится на топливо сланцевый "продукт"

ТЭКНОБЛОГ

США снова начали покупать венесуэльскую нефть

США снова начали покупать венесуэльскую нефть, несмотря на санкции. Об этом свидетельствует еженедельный обзор Управления по энергетической информации (EIA. Новости: Венесуэла, Госсекретарь, НПЗ, Помпео, США, Экспорт нефти.

#СПГ

Тема СПГ сейчас безусловно переживает бум. Рапорты о новых свершениях: Новатэк будет расширять мощности, Минэнего на Арктическом форуме в лучших традициях партсъездов берет на себя повышенные обязательства производить 100-150 млн. тонн к 2030 году, ну и все в таком духе.

Но давайте выдохнем и посмотрим на проблему вооруженным глазом. Вернусь еще раз к обсуждавшимся цифрам за 2018 год,

1. Общий импорт СПГ составил в 2018 году 313 млн. тонн, из них 238 млн. пришлось на Азию.

2. Все "медвежьи углы" в которые нет смысла или нет технической возможности тянуть трубу, СПГ уже так или иначе охвачены. Бурно расти может продолжать только рынок АТР, но и тут есть нюансы. Их потребляемых сегодня 238 млн. тонн неустраним только импорт в Японию, Тайвань и Иидонезию (около 102 млн. т) и Южную Корею, по политическим причинам (около 44 млн. т). В общем 150 млн. тонн точно никуда не денутся. А всё остальное - это следствие неразвитости трубопроводной инфраструктуры. Будет труба в Китай - там упадет потребление СПГ, будет труба из Туркмении в Пакистан - упадёт и там.

3. Итого - если на горизонте 5 лет рост рынка больших сомнений не вызывает, то дальше вопрос не такой очевидный. Поэтому насчет 2030 года я бы не торопился. Лозунги то ладно, а вот с инвестициями надо быть осторожным: можно влететь как Катар с флотом в 2007 году или ЕС с регазификационными терминалами в 2011-2012 годах.

Тема СПГ сейчас безусловно переживает бум. Рапорты о новых свершениях: Новатэк будет расширять мощности, Минэнего на Арктическом форуме в лучших традициях партсъездов берет на себя повышенные обязательства производить 100-150 млн. тонн к 2030 году, ну и все в таком духе.

Но давайте выдохнем и посмотрим на проблему вооруженным глазом. Вернусь еще раз к обсуждавшимся цифрам за 2018 год,

1. Общий импорт СПГ составил в 2018 году 313 млн. тонн, из них 238 млн. пришлось на Азию.

2. Все "медвежьи углы" в которые нет смысла или нет технической возможности тянуть трубу, СПГ уже так или иначе охвачены. Бурно расти может продолжать только рынок АТР, но и тут есть нюансы. Их потребляемых сегодня 238 млн. тонн неустраним только импорт в Японию, Тайвань и Иидонезию (около 102 млн. т) и Южную Корею, по политическим причинам (около 44 млн. т). В общем 150 млн. тонн точно никуда не денутся. А всё остальное - это следствие неразвитости трубопроводной инфраструктуры. Будет труба в Китай - там упадет потребление СПГ, будет труба из Туркмении в Пакистан - упадёт и там.

3. Итого - если на горизонте 5 лет рост рынка больших сомнений не вызывает, то дальше вопрос не такой очевидный. Поэтому насчет 2030 года я бы не торопился. Лозунги то ладно, а вот с инвестициями надо быть осторожным: можно влететь как Катар с флотом в 2007 году или ЕС с регазификационными терминалами в 2011-2012 годах.

Forwarded from MarketTwits

Последние три дня весь наш пивбар бурлил: Мосбиржа опубликовала новые критерии, которые будут предъявляться к эмитентам ВДО (см. картинку). И хотя эмитент тактично назван "потенциальным" (разве что не идеальным), уже троих эмитентов (Грузовичкофф, Таксовичкофф и Кисточки) на два месяца Экспертный совет биржи тормознул.

Что, собственно, не так с этими критериями Мосбиржи?

Да в основном то, что крайне мало найдется компаний на российском рынке, которые им могли бы соответствовать. Причем речь не только о ВДО, а о вообще всех, включая гигантов индустрии и лидеров размещений.

Например,

1) Роснефть по итогам 2018 года не проходит по критерию долг/EBIT

2) Газпром также судя по всему не вытягивает по долг/EBIT (они годовую отчетность по МСФО за 2018 год ещё не выпускали, но похоже там каменный цветок не получается). Также у него нет среднего роста выручки за последние три года на 10%

3) Про РЖД вообще говорить нечего - им вообще на биржу с таким балансом лучше не показываться.

Я утрирую, конечно, но ... блин, кто опять пустил теоретиков к пульту управления? И главное зачем?

Поймите правильно, я как инвестор всецело за повышение прозрачности надежности и всего такого прочего. И биржа многое делает для этого, трудно спорить. Но данные жесткие критерии при строгом их соблюдении приведут к тому, что практически никто из эмитентов данное сито не пройдет, а если и пройдет, то такая компания просто не пойдет на биржу.

А по факту данные критерии будут скорее всего не соблюдаться в значительном числе случаев (собственно, ведь как-то через биржу просочился "Сиб. Гостинец" причем несколько раз), что по сути повторит коллизию с переходом на эскроу-счета. В реальности это очень сильно бьет по престижу и биржи, и регулятора. Можно сказать, только-только после "Московского кольца" мундир их химчистки вернули, а тут опять начинается.

Да в основном то, что крайне мало найдется компаний на российском рынке, которые им могли бы соответствовать. Причем речь не только о ВДО, а о вообще всех, включая гигантов индустрии и лидеров размещений.

Например,

1) Роснефть по итогам 2018 года не проходит по критерию долг/EBIT

2) Газпром также судя по всему не вытягивает по долг/EBIT (они годовую отчетность по МСФО за 2018 год ещё не выпускали, но похоже там каменный цветок не получается). Также у него нет среднего роста выручки за последние три года на 10%

3) Про РЖД вообще говорить нечего - им вообще на биржу с таким балансом лучше не показываться.

Я утрирую, конечно, но ... блин, кто опять пустил теоретиков к пульту управления? И главное зачем?

Поймите правильно, я как инвестор всецело за повышение прозрачности надежности и всего такого прочего. И биржа многое делает для этого, трудно спорить. Но данные жесткие критерии при строгом их соблюдении приведут к тому, что практически никто из эмитентов данное сито не пройдет, а если и пройдет, то такая компания просто не пойдет на биржу.

А по факту данные критерии будут скорее всего не соблюдаться в значительном числе случаев (собственно, ведь как-то через биржу просочился "Сиб. Гостинец" причем несколько раз), что по сути повторит коллизию с переходом на эскроу-счета. В реальности это очень сильно бьет по престижу и биржи, и регулятора. Можно сказать, только-только после "Московского кольца" мундир их химчистки вернули, а тут опять начинается.