Forwarded from TruEcon

#ставки #BOE

Банк Англии сюрпризов не любит и будет бороться с 11%-ой инфляцией повышением ставки на 25 б.п. )

Из комментариев: "Ожидается, что инфляция ИПЦ превысит 9% в течение следующих нескольких месяцев и вырастет до чуть более 11% в октябре. "

Хотя 3 из 9 членов заседания все же хотели повысить ставку на 50 б.п., но 6 решили не торопиться и попытаться пересидеть инфляцию.

@truecon

Банк Англии сюрпризов не любит и будет бороться с 11%-ой инфляцией повышением ставки на 25 б.п. )

Из комментариев: "Ожидается, что инфляция ИПЦ превысит 9% в течение следующих нескольких месяцев и вырастет до чуть более 11% в октябре. "

Хотя 3 из 9 членов заседания все же хотели повысить ставку на 50 б.п., но 6 решили не торопиться и попытаться пересидеть инфляцию.

@truecon

#вестисполейАрмагеддонщины

из всего что я смог прочитать о "недо дефолте" РФ наиболее внятно коллизия изложена здесь: концепция "креативного дефолта".

Также трудно спорить с уже другими коллегами по поводу того, что ситуация уникальная с непредсказуемыми для всех мировых финансов последствиями.

От себя же добавлю, что сравнение с 1918 годом вполне обосновано. Только для полноты картины следует помнить, что сейчас ситуация зеркальная: Совнарком сам инициировал отказ платить долги, а в нашем случае правительство РФ готово платить, но не имеет технической возможности. Можно сказать, что бумеранг вернулся

из всего что я смог прочитать о "недо дефолте" РФ наиболее внятно коллизия изложена здесь: концепция "креативного дефолта".

Также трудно спорить с уже другими коллегами по поводу того, что ситуация уникальная с непредсказуемыми для всех мировых финансов последствиями.

От себя же добавлю, что сравнение с 1918 годом вполне обосновано. Только для полноты картины следует помнить, что сейчас ситуация зеркальная: Совнарком сам инициировал отказ платить долги, а в нашем случае правительство РФ готово платить, но не имеет технической возможности. Можно сказать, что бумеранг вернулся

Telegram

TruEcon

#Россия #долг #Минфин #экономика #ставки #рубль

Недодефолт

Bloomberg объявил о дефолте Минфина по долгам в долларах и евро, главная тема на главное странице: «Russia Defaults on Foreign Debt for First Time Since 1918». Тема комична потому как о дефолте…

Недодефолт

Bloomberg объявил о дефолте Минфина по долгам в долларах и евро, главная тема на главное странице: «Russia Defaults on Foreign Debt for First Time Since 1918». Тема комична потому как о дефолте…

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

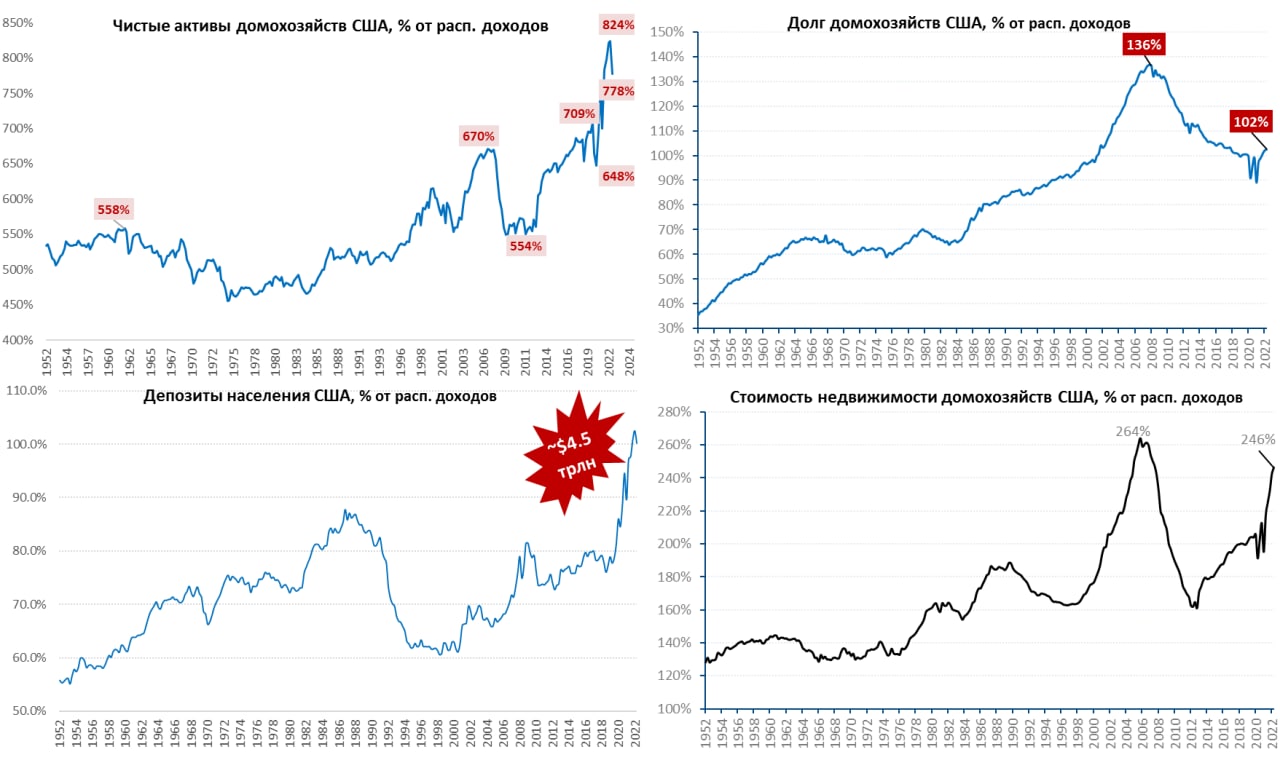

Активы американцев «похудели» на $6 трлн, но этого мало

Второй квартал вышел разгромным для американских домохозяйств – их чистые активы (за вычетом долга) потеряли в стоимости около $6.1 трлн, было бы еще хуже, но ситуацию подкорректировал продолжающийся рост стоимости недвижимости, который прибавил к стоимости активов $1.4 трлн. Акции, хедфонды и пенсионные резервы в совокупности похудели более, чем на $8 трлн за квартал и $11.1 трлн за первое полугодие 2022 года. Правда даже после этого чистые активы были на $27.4 трлн больше, чем перед началом ковидного кризиса и здесь еще есть куда падать, т.к. они составляют 778% от доходов (до 2020 года было 708%). Здесь стоит сказать, что $17.2 трлн прибавки с 2019 года – это недвижимость ($12 трлн) и депозиты ($5.2 трлн). С недвижимостью проблемы еще впереди – здесь активы уже достигли 246% от доходов, приближаясь к рекордам 2006 года. Одновременно, долг по ипотеке составляет лишь 29.5% от стоимости всей недвижимости – это минимум с 1985 года, так что есть что закладывать.

Депозиты уже начинают сокращаться (проедаться) впервые за последние 2.5 года. При этом, сами депозиты пока еще остаются выше 100% от располагаемых доходов и им есть куда сокращаться (до 2020 года они были в районе 80% от доходов), избыточные сбережения здесь около $4.5 трлн – американцам есть что тратить.

Долги американских домохозяйств растут уверенно $364 млрд за квартал, $1.26 трлн за год и $2.35 трлн за последние два года. Несмотря на активный рост, пока долговая нагрузка невысокая 76% от ВВП и 102% от доходов (перед кризисом 2008 года было соответственно 100% от ВВП и 136%). Главным ограничителем здесь является ужесточившееся регулирование ипотеки после 2008 года, что выталкивает американцев в наращивание дорогого потребительского кредита. Высокие ставки по ипотеке только начинают влиять на рынок - это года да два. Но когда Белый дом таки запустит списание студенческого долга (~$0.5 трлн) – то занимать можно будет еще и еще.

Хоть ФРС и убила $6 трлн, но в основном это происходит через рынок акций, где 80% капитализации – это ТОП10 населения, да и рынок в общем-то с июня немного отрос. Пока ФРС еще очень далека от того, чтобы добиться какого-то изменения потребительского поведения через «эффект богатства». Для этого все же придется «убить» рынок недвижимости, дождаться пока американцы потратят избыточные сбережения, а падение спроса «утилизирует» дефицит на рынке труда и рост з/п.

P.S.: С большой вероятностью раньше что-то сломается на финансовом рынке раньше, чем ФРС сможет "победить" инфляцию.

@truecon

Активы американцев «похудели» на $6 трлн, но этого мало

Второй квартал вышел разгромным для американских домохозяйств – их чистые активы (за вычетом долга) потеряли в стоимости около $6.1 трлн, было бы еще хуже, но ситуацию подкорректировал продолжающийся рост стоимости недвижимости, который прибавил к стоимости активов $1.4 трлн. Акции, хедфонды и пенсионные резервы в совокупности похудели более, чем на $8 трлн за квартал и $11.1 трлн за первое полугодие 2022 года. Правда даже после этого чистые активы были на $27.4 трлн больше, чем перед началом ковидного кризиса и здесь еще есть куда падать, т.к. они составляют 778% от доходов (до 2020 года было 708%). Здесь стоит сказать, что $17.2 трлн прибавки с 2019 года – это недвижимость ($12 трлн) и депозиты ($5.2 трлн). С недвижимостью проблемы еще впереди – здесь активы уже достигли 246% от доходов, приближаясь к рекордам 2006 года. Одновременно, долг по ипотеке составляет лишь 29.5% от стоимости всей недвижимости – это минимум с 1985 года, так что есть что закладывать.

Депозиты уже начинают сокращаться (проедаться) впервые за последние 2.5 года. При этом, сами депозиты пока еще остаются выше 100% от располагаемых доходов и им есть куда сокращаться (до 2020 года они были в районе 80% от доходов), избыточные сбережения здесь около $4.5 трлн – американцам есть что тратить.

Долги американских домохозяйств растут уверенно $364 млрд за квартал, $1.26 трлн за год и $2.35 трлн за последние два года. Несмотря на активный рост, пока долговая нагрузка невысокая 76% от ВВП и 102% от доходов (перед кризисом 2008 года было соответственно 100% от ВВП и 136%). Главным ограничителем здесь является ужесточившееся регулирование ипотеки после 2008 года, что выталкивает американцев в наращивание дорогого потребительского кредита. Высокие ставки по ипотеке только начинают влиять на рынок - это года да два. Но когда Белый дом таки запустит списание студенческого долга (~$0.5 трлн) – то занимать можно будет еще и еще.

Хоть ФРС и убила $6 трлн, но в основном это происходит через рынок акций, где 80% капитализации – это ТОП10 населения, да и рынок в общем-то с июня немного отрос. Пока ФРС еще очень далека от того, чтобы добиться какого-то изменения потребительского поведения через «эффект богатства». Для этого все же придется «убить» рынок недвижимости, дождаться пока американцы потратят избыточные сбережения, а падение спроса «утилизирует» дефицит на рынке труда и рост з/п.

P.S.: С большой вероятностью раньше что-то сломается на финансовом рынке раньше, чем ФРС сможет "победить" инфляцию.

@truecon

{kind=link}

#вестисполейАрмагеддонщины

В тексте по ссылке содержится исчерпывающий ответ на вопрос, почему финансовые рынки должны пойти в разнос в самое ближайшее время. Если коротко:

1) горизонт планирования у всех не больше месяца

2) понимания что делать у лиц принимающих решения нет, зато присутствует ощущение, что сделать ничего уже невозможно.

3) поневоле приходится импровизировать, но ввиду того, что ни привычки ни особого таланта к этому ни у кого нет, получается только хуже.

Это не значит, что кризис в США начнётся непременно в середине ноября (вполне могут ещё квартал-два в таком ключе проманеврировать), но вероятность этого очень высока. И не из-за подъёма ставок ФРС как таковых, а вследствие перечисленных выше обстоятельств.

В тексте по ссылке содержится исчерпывающий ответ на вопрос, почему финансовые рынки должны пойти в разнос в самое ближайшее время. Если коротко:

1) горизонт планирования у всех не больше месяца

2) понимания что делать у лиц принимающих решения нет, зато присутствует ощущение, что сделать ничего уже невозможно.

3) поневоле приходится импровизировать, но ввиду того, что ни привычки ни особого таланта к этому ни у кого нет, получается только хуже.

Это не значит, что кризис в США начнётся непременно в середине ноября (вполне могут ещё квартал-два в таком ключе проманеврировать), но вероятность этого очень высока. И не из-за подъёма ставок ФРС как таковых, а вследствие перечисленных выше обстоятельств.

Telegram

TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

А коленки задрожали ...

Несмотря на то, что на публику ФРС демонстрирует «уверенность в борьбе с инфляцией», коленки у центробанкиров задрожали. Из опубликованных протоколов ФРС в общем-то следует неизменное…

А коленки задрожали ...

Несмотря на то, что на публику ФРС демонстрирует «уверенность в борьбе с инфляцией», коленки у центробанкиров задрожали. Из опубликованных протоколов ФРС в общем-то следует неизменное…

#долговой_коллапс

#партизанская_макроаналитика

Коллеги оценивают предложение трежерей на следующий год в объёме $2,5 трлн., что даёт следующий расклад по эмиссии и инфляции:

1) QT сворачивают печатают необходимые $2,5 трлн. И финансируют все что надо. Инфляция по баксу выше 10% (скорее 12-15%)

2) печатают поменьше $2,5 трлн. Предположим полтора. В этом случае инфляция 7-9% но рынки акций и крипты складываются так как всё уходит в трежеря

3) вообще не печатают ничего, а напротив изымают. Инфляция падает но скорее всего долг привлечь не удаётся, ибо тупо нет столько свободных денег ни у кого кроме ФРС. То есть угроза дефолта.

Именно по этой причине я в продолжение QT не верю. Вообще.

ФРС и Минфин США будут торговаться по поводу первого или второго варианта. Соответственно, компромисс найдут скорее всего в виде:

❗️1,8- $2 трлн. эмиссии

❗️10% инфляции,

❗️более или менее шевелящиеся рынки по причине эффекта бюджетных расходов. Даже IPO может будет оживать. Но вопрос равно это будет медвежий рынок или суровый боковик.

Но по прежнему думаю, что основная масса QE пойдёт в госдолг.

#партизанская_макроаналитика

Коллеги оценивают предложение трежерей на следующий год в объёме $2,5 трлн., что даёт следующий расклад по эмиссии и инфляции:

1) QT сворачивают печатают необходимые $2,5 трлн. И финансируют все что надо. Инфляция по баксу выше 10% (скорее 12-15%)

2) печатают поменьше $2,5 трлн. Предположим полтора. В этом случае инфляция 7-9% но рынки акций и крипты складываются так как всё уходит в трежеря

3) вообще не печатают ничего, а напротив изымают. Инфляция падает но скорее всего долг привлечь не удаётся, ибо тупо нет столько свободных денег ни у кого кроме ФРС. То есть угроза дефолта.

Именно по этой причине я в продолжение QT не верю. Вообще.

ФРС и Минфин США будут торговаться по поводу первого или второго варианта. Соответственно, компромисс найдут скорее всего в виде:

❗️1,8- $2 трлн. эмиссии

❗️10% инфляции,

❗️более или менее шевелящиеся рынки по причине эффекта бюджетных расходов. Даже IPO может будет оживать. Но вопрос равно это будет медвежий рынок или суровый боковик.

Но по прежнему думаю, что основная масса QE пойдёт в госдолг.

Telegram

TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Но занимать Йеллен придется много...

ФРС, после двухнедельной паузы, на неделе снова сократила свой портфель гособлигаций (-$12.7 млрд) и немного сократила портфель ипотечных бумаг (-$5.4 млрд), в…

Но занимать Йеллен придется много...

ФРС, после двухнедельной паузы, на неделе снова сократила свой портфель гособлигаций (-$12.7 млрд) и немного сократила портфель ипотечных бумаг (-$5.4 млрд), в…

#гнетущее_ДКП

Коллеги правы - ФРС толком не знает что делать и импровизирует. Проблема только в том, что очень часто импровизации в бюрократичнской системе на таком уровне являются предвестником ее развала.

"Хромой пошёл плясать, лишённый слуха сел за рояль"(с) и все в таком духе.

Коллеги правы - ФРС толком не знает что делать и импровизирует. Проблема только в том, что очень часто импровизации в бюрократичнской системе на таком уровне являются предвестником ее развала.

"Хромой пошёл плясать, лишённый слуха сел за рояль"(с) и все в таком духе.

Telegram

TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

На ощупь...

Представители ФРС после выступления Дж. Пауэлла попытались немного усилить сигналы...

Глава ФРБ Нью-Йорка выкатил большое интервью, в котором очень много воды, а сам Дж.Уильямс вилял во…

На ощупь...

Представители ФРС после выступления Дж. Пауэлла попытались немного усилить сигналы...

Глава ФРБ Нью-Йорка выкатил большое интервью, в котором очень много воды, а сам Дж.Уильямс вилял во…

#поменяйте_керенки

#великая_семилетняя_инфляция

Кстати "подлое неожиданное ускорение инфляции" продолжается. Германия, Франция, Испания, Англия - все потихоньку возвращаются на траекторию роста. Так что всё в рамках прогноза: вторая волна подтверждается почти повсеместно. Китай ещё отстаёт, но думаю к лету нагонит

#великая_семилетняя_инфляция

Кстати "подлое неожиданное ускорение инфляции" продолжается. Германия, Франция, Испания, Англия - все потихоньку возвращаются на траекторию роста. Так что всё в рамках прогноза: вторая волна подтверждается почти повсеместно. Китай ещё отстаёт, но думаю к лету нагонит

Telegram

TruEcon

#Германия #инфляция #еврозона #экономика #ставки #Кризис

Германия: инфляция в феврале подросла

Германия опубликовала предварительные данные по инфляции за февраль, национальные данные говорят о росте цен на 0.8% м/м и 8.7% г/г. Но данные считаются по…

Германия: инфляция в феврале подросла

Германия опубликовала предварительные данные по инфляции за февраль, национальные данные говорят о росте цен на 0.8% м/м и 8.7% г/г. Но данные считаются по…

#гнетущее_ДКП

Пояснительная бригада сообщает: банкам дали заработать и немножко попирамидить. Но пирамидить они будут скорее в стиле Москольца в 2012-2014 годах, особо не выходя за госбумаги. При этом банкам даже выгодно, чтобы ФРС на днях поднял ставку: цена упадёт а отдать можно по номиналу. А китайцы-японцы пусть продают "в рынок". В общем, придумали отличный механизм попила эмиссионных денег, где почти ничего вовне не проливается.

Пояснительная бригада сообщает: банкам дали заработать и немножко попирамидить. Но пирамидить они будут скорее в стиле Москольца в 2012-2014 годах, особо не выходя за госбумаги. При этом банкам даже выгодно, чтобы ФРС на днях поднял ставку: цена упадёт а отдать можно по номиналу. А китайцы-японцы пусть продают "в рынок". В общем, придумали отличный механизм попила эмиссионных денег, где почти ничего вовне не проливается.

Telegram

TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС: качнули на $300 млрд

Новая программа Bank Term Funding Program (BTFP) зашла ударно, за неделю банки взяли в ФРС «кэша» на $303 млрд❗️, портфель ценных бумаг ФРС подсократила на $8 млрд, но на…

ФРС: качнули на $300 млрд

Новая программа Bank Term Funding Program (BTFP) зашла ударно, за неделю банки взяли в ФРС «кэша» на $303 млрд❗️, портфель ценных бумаг ФРС подсократила на $8 млрд, но на…

Forwarded from TruEcon

#банки #ставки #Кризис

То, чего следовало ожидать после обнуления субординированных облигаций Credit Suisse (AT1) - капитал для банков резко подорожал, ставки удвоились с 7.8% до 15.4% и это не предел. Фактически можно говорить о том, что банки практически лишены доступа к рынку капитала и акционерного в том числе. Всё это будет усугублять и без того проблемную ситуацию в банковском секторе...

@truecon

То, чего следовало ожидать после обнуления субординированных облигаций Credit Suisse (AT1) - капитал для банков резко подорожал, ставки удвоились с 7.8% до 15.4% и это не предел. Фактически можно говорить о том, что банки практически лишены доступа к рынку капитала и акционерного в том числе. Всё это будет усугублять и без того проблемную ситуацию в банковском секторе...

@truecon

Forwarded from TruEcon

#США #банки #ставки #ФРС #Кризис

Йеллен, Пауэлл и FDIC снова взялись за координацию "спасения" First Republic Bank ... пытаясьвпарить привлечь к спасению "...больше сторон, включая банки и частные инвестиционные компании...", но, похоже, желающих (после того как туда уже на $30 млрд вляпался JPM и Ко по просьбе Йеллен) не так много, в итоге обсуждается, что банк перейдет к FDIC. Правда баланс FDIC не резиновый - нужно тогда быстро продать портфель ($173 млрд) с дисконтами и принять убытки...

Вообще история вокруг банка феерична и абсурдна ... одно из решений, которое обсуждалось, что FRC будет продавать другим банкам облигации и активы со своего баланса выше их стоимости, а они возьмут на себя убыток ... потому как если он упадет - убыток будет больше.

В итоге пока чем больше мечутся - тем больше запутываются. С интересом наблюдаем чем закончится...

@truecon

Йеллен, Пауэлл и FDIC снова взялись за координацию "спасения" First Republic Bank ... пытаясь

Вообще история вокруг банка феерична и абсурдна ... одно из решений, которое обсуждалось, что FRC будет продавать другим банкам облигации и активы со своего баланса выше их стоимости, а они возьмут на себя убыток ... потому как если он упадет - убыток будет больше.

В итоге пока чем больше мечутся - тем больше запутываются. С интересом наблюдаем чем закончится...

@truecon

#тысячи_профессионалов

К вопросу о сегодняшних рассказах ЦБ про торговый баланс. Коллега Сусин не поленился и поднял цифры - в общем торговый баланс примерно тот же, что был при курсе 70-75 и первые 5 месяцев он ни к чему такому не приводил.

Ситуации есть два объяснения:

а) либо опять "наша служба и опасна и трудна" и ЦБ приходится нести в эфирахинею странные вещи во имя высших целей. Тогда понятно, почему Юдаева так сегодня выступала.

б) либо все значительно хуже и ЦБ правда это верит в то, что говорит. То есть не тайная ложа, но явная лажа, как говорил великий Пелевин.

Я все-таки верю в лучшее и склоняюсь к первому варианту, несмотря на сохраняющийся пиитет перед ВикторОлегычем.

К вопросу о сегодняшних рассказах ЦБ про торговый баланс. Коллега Сусин не поленился и поднял цифры - в общем торговый баланс примерно тот же, что был при курсе 70-75 и первые 5 месяцев он ни к чему такому не приводил.

Ситуации есть два объяснения:

а) либо опять "наша служба и опасна и трудна" и ЦБ приходится нести в эфир

б) либо все значительно хуже и ЦБ правда это верит в то, что говорит. То есть не тайная ложа, но явная лажа, как говорил великий Пелевин.

Я все-таки верю в лучшее и склоняюсь к первому варианту, несмотря на сохраняющийся пиитет перед ВикторОлегычем.

Telegram

TruEcon

#БанкРоссии #ставки #инфляция #Россия #рубль

С отставанием в квартал ...

На самом деле заявление о том, что «Основные факторы как и раньше,— это торговый баланс» вполне отражает реальность, действительно так... но в 1 квартале, хотя наверно сравнивать…

С отставанием в квартал ...

На самом деле заявление о том, что «Основные факторы как и раньше,— это торговый баланс» вполне отражает реальность, действительно так... но в 1 квартале, хотя наверно сравнивать…

Forwarded from Khtrader

#ставки #облигации #трежерис

Из-за переоценки перспектив монетарной политики в сторону «higher & longer” ставки по длинным гособлигациям продолжили расти, что привело к новому витку снижения стоимости трежерис. Сейчас потери по всем гособлигациям США составляют почти 1,5 трлн долларов. Однако вероятно, что большая часть этих потерь не будет реализована, так как ФРС внедрила кредитные линии, позволяющие получать кредиты под залог трежерис, которые будут приняты по номинальной стоимости.

@khtrader

Из-за переоценки перспектив монетарной политики в сторону «higher & longer” ставки по длинным гособлигациям продолжили расти, что привело к новому витку снижения стоимости трежерис. Сейчас потери по всем гособлигациям США составляют почти 1,5 трлн долларов. Однако вероятно, что большая часть этих потерь не будет реализована, так как ФРС внедрила кредитные линии, позволяющие получать кредиты под залог трежерис, которые будут приняты по номинальной стоимости.

@khtrader

#гнетущее_ДКП

Как известно далеко не все на рынке готовы полагаться на собственное мнение и часто ждут покав партийной печати "уважаемых" изданиях выйдет редакционная статья. Ну так вот - рупор Лондонского обкома сделал это: прямым текстом сказано, что высокие ставки - это надолго.

То есть быстрого разворота ДКП не будет, а может и вообще не будет. А ставка в 5% в США - это не потолок а скорее пол в новых реалиях.

Теперь остается понять как среагируют товарищи на местах, в том числе у нас. "Задрав штаны побегут за комсомолом" повышать ставку дальше, или уже успокоятся. Я бы (да думаю и 99% инвесторов) ратовал бы за второе. Но как получится на практике - посмотрим.

Как известно далеко не все на рынке готовы полагаться на собственное мнение и часто ждут пока

То есть быстрого разворота ДКП не будет, а может и вообще не будет. А ставка в 5% в США - это не потолок а скорее пол в новых реалиях.

Теперь остается понять как среагируют товарищи на местах, в том числе у нас. "Задрав штаны побегут за комсомолом" повышать ставку дальше, или уже успокоятся. Я бы (да думаю и 99% инвесторов) ратовал бы за второе. Но как получится на практике - посмотрим.

Telegram

MarketTwits

⚠️🌎#ставки #мир #макро #обзор

никакого возврата к дешевым деньгам - страшный обзор The Economist Intelligence

———————-

растет консенсус по поводу того, что эра низких ставок закончилась — BBG

BofA предупреждает о новой нормальности в "5%" в США.

BlackRock…

никакого возврата к дешевым деньгам - страшный обзор The Economist Intelligence

———————-

растет консенсус по поводу того, что эра низких ставок закончилась — BBG

BofA предупреждает о новой нормальности в "5%" в США.

BlackRock…

#гнетущее_ДКП

По моему, то что подмечают коллеги - это как раз свидетельство, что без команды печатать деньги Японии нельзя. И вообще ничего нельзя делать без визы ФРС. Так то все бы уже давно напечатали и выкупили облигаций, но начальство не велит.

Собственно, если присмотреться, то окажется политика нашего ЦБ ровно такая же, хотя казалось бы, мы же изолированы и вообще "страна-изгой". Видимо не до конца изгой)

По моему, то что подмечают коллеги - это как раз свидетельство, что без команды печатать деньги Японии нельзя. И вообще ничего нельзя делать без визы ФРС. Так то все бы уже давно напечатали и выкупили облигаций, но начальство не велит.

Собственно, если присмотреться, то окажется политика нашего ЦБ ровно такая же, хотя казалось бы, мы же изолированы и вообще "страна-изгой". Видимо не до конца изгой)

Telegram

TruEcon

#Япония #BOJ #JPY #fx #ставки

Стоило ФРС немного смягчить позицию, как Глава Банка Японии тут же отзеркалил это заявив, что вероятность завершения цикла отрицательных ставок до конца года низка. Приправив свои слова, конечно, очередной интервенцией на рынке…

Стоило ФРС немного смягчить позицию, как Глава Банка Японии тут же отзеркалил это заявив, что вероятность завершения цикла отрицательных ставок до конца года низка. Приправив свои слова, конечно, очередной интервенцией на рынке…

#банкопад

Чтобы уже как то остановиться и перестать писать про золото, решил приобщиться к высокому и почитать коллегу Сусина, а там вовсю обсуждается банковский кризис.

Ну а что, тоже тема))

Если честно, я в большой банковский кризис до сих пор не очень верю, но тут не вопрос веры, а скорее регулирования - если регулятор сам кризис провоцировать не будет до известной степени (кстати очень большой), то он и не случится. Но ФРС по моему как раз провоцирует.

Собственно, мы это уже проходили, когда ЦБ закрывал массово банки, но там действовали по большей части административно через претензии к отмыванию и/или Базель. В случае с американскими банками довольно будет еще немного высоких ставок, которые, если честно, непонятно зачем, но все уже смирились.

В общем, большого банкопада может и не будет, но много мелких - вполне себе. Вопрос только в том, когда откроем новый сезон.

Чтобы уже как то остановиться и перестать писать про золото, решил приобщиться к высокому и почитать коллегу Сусина, а там вовсю обсуждается банковский кризис.

Ну а что, тоже тема))

Если честно, я в большой банковский кризис до сих пор не очень верю, но тут не вопрос веры, а скорее регулирования - если регулятор сам кризис провоцировать не будет до известной степени (кстати очень большой), то он и не случится. Но ФРС по моему как раз провоцирует.

Собственно, мы это уже проходили, когда ЦБ закрывал массово банки, но там действовали по большей части административно через претензии к отмыванию и/или Базель. В случае с американскими банками довольно будет еще немного высоких ставок, которые, если честно, непонятно зачем, но все уже смирились.

В общем, большого банкопада может и не будет, но много мелких - вполне себе. Вопрос только в том, когда откроем новый сезон.

Telegram

TruEcon

#ставки #США #ФРС

Странная картинка нарисовалась на денежном рынке США: основная ставка в США SOFR неожиданно резко для этого рынка выросла до 5.39%, а спред со ставкой ФРС (Effective Federal Funds Rate) неожиданно вырос до 6 б.п., хотя по большей части…

Странная картинка нарисовалась на денежном рынке США: основная ставка в США SOFR неожиданно резко для этого рынка выросла до 5.39%, а спред со ставкой ФРС (Effective Federal Funds Rate) неожиданно вырос до 6 б.п., хотя по большей части…

Вчера в чатике подписчики спросили, что я думаю про Минфин и его аукционы.

Вообще говоря, в текущей ситуации я не вижу никакой необходимости торопиться с заимствованиями и тем более лезть на 10-15 лет в высокие ставки.

Можно даже за полцены понемножку выкупать ОФЗ (и кстати народу в Минфине платить премии за это, а не за размещение как обычно), но видимо такой задачи никто не ставил. Хотя кмк в чувство это бы рынок привело, да и экономию получить долгосрочную. А то тарим как не в себя юани зачем-то (их в ФНБ в пересчете на рубли уже наверное больше чем на 6,5 трлн.), когда вокруг столько вкусного.

Для справки - в ФНБ на 1 октября распух до 12,7 трлн. Вернуть весь рынок облигаций к доходностям менее 20% хватило бы полторашки за глаза, а если смотреть только на ОФЗ, то думаю даже "хвоста" в 0,7 трлн.

Кстати, такой гипотетический выкуп принес бы прибыль минимум в 0,5 трлн. на теле и процентах. В итоге у нас глядишь и бюджетного дефицита бы по году не было (хотя это не точно. Кроме того, если в декабре, как Сусин пишет, 3-шку наметили потратить, то дефицит все равно был бы)

Но по любому, можно было бы налоговую реформу не делать🙈

Вообще говоря, в текущей ситуации я не вижу никакой необходимости торопиться с заимствованиями и тем более лезть на 10-15 лет в высокие ставки.

Можно даже за полцены понемножку выкупать ОФЗ (и кстати народу в Минфине платить премии за это, а не за размещение как обычно), но видимо такой задачи никто не ставил. Хотя кмк в чувство это бы рынок привело, да и экономию получить долгосрочную. А то тарим как не в себя юани зачем-то (их в ФНБ в пересчете на рубли уже наверное больше чем на 6,5 трлн.), когда вокруг столько вкусного.

Для справки - в ФНБ на 1 октября распух до 12,7 трлн. Вернуть весь рынок облигаций к доходностям менее 20% хватило бы полторашки за глаза, а если смотреть только на ОФЗ, то думаю даже "хвоста" в 0,7 трлн.

Кстати, такой гипотетический выкуп принес бы прибыль минимум в 0,5 трлн. на теле и процентах. В итоге у нас глядишь и бюджетного дефицита бы по году не было (хотя это не точно. Кроме того, если в декабре, как Сусин пишет, 3-шку наметили потратить, то дефицит все равно был бы)

Telegram

TruEcon

#Россия #Минфин #бюджет #налоги #ставки #нефть

Бюджет РФ: рост расходов ускоряется к концу года

Отчет по бюджету РФ за октябрь оказался хуже ожидаемого, закрывшись небольшим дефицитом.

✔️ Доходы в октябре притормозили рост и составили ₽3.38 трлн (+0.2%…

Бюджет РФ: рост расходов ускоряется к концу года

Отчет по бюджету РФ за октябрь оказался хуже ожидаемого, закрывшись небольшим дефицитом.

✔️ Доходы в октябре притормозили рост и составили ₽3.38 трлн (+0.2%…