#вестисполейАрмагеддонщины

Цитато:

——————

⁉️Все более очевидно, что безналичные евро/доллар для российских участников рынка имеют гарантии возвратности только до тех пор, пока заморозка активов несет большую боль ЕС/США и большие издержки, чем незаморозка. Т.е. безналичные евро/доллары фактически не имеют гарантии возвратности как таковой. С этим нужно что-то делать и что-то думать... и компаниям в том числе.

—————————-

Ответ в теории понятный: менять валюту в которой осуществляются внешнеэкономические сделки.

Не очень понятно, как это будет реализовываться на практике.

Цитато:

——————

⁉️Все более очевидно, что безналичные евро/доллар для российских участников рынка имеют гарантии возвратности только до тех пор, пока заморозка активов несет большую боль ЕС/США и большие издержки, чем незаморозка. Т.е. безналичные евро/доллары фактически не имеют гарантии возвратности как таковой. С этим нужно что-то делать и что-то думать... и компаниям в том числе.

—————————-

Ответ в теории понятный: менять валюту в которой осуществляются внешнеэкономические сделки.

Не очень понятно, как это будет реализовываться на практике.

Telegram

TruEcon

#рубль #доллар #Россия

По ситуации

Сегодня рубль в привычном состоянии, как только отрылись биржевые торги – курс ушел на ~115-120 руб./долл. Но все же в курсе явно присутствует небольшой дрейф в сторону укрепления рубля по мере поступления экспортной…

По ситуации

Сегодня рубль в привычном состоянии, как только отрылись биржевые торги – курс ушел на ~115-120 руб./долл. Но все же в курсе явно присутствует небольшой дрейф в сторону укрепления рубля по мере поступления экспортной…

Forwarded from TruEcon

#рубль #доллар #Россия

Рубль сделал реверс

Не смотря на объявление новых Масштабных ограничений Великобританией и ЕС, а также много заголовков о "дефолте через несколько часов", оффшорный курс рубля резко укрепился и доллар упал до 106 руб./долл., хотя Мосбиржа закрылась чуть повыше в районе 110 руб./долл.

@truecon

Рубль сделал реверс

Не смотря на объявление новых Масштабных ограничений Великобританией и ЕС, а также много заголовков о "дефолте через несколько часов", оффшорный курс рубля резко укрепился и доллар упал до 106 руб./долл., хотя Мосбиржа закрылась чуть повыше в районе 110 руб./долл.

@truecon

Неутомимый Андрей Верников интересуется: есть ли жизнь на Марсе после санкций?

Мой ответ: есть, но это будет несколько странное бытие, не то, к которому мы привыкли последние 25-30 лет.

Мой ответ: есть, но это будет несколько странное бытие, не то, к которому мы привыкли последние 25-30 лет.

YouTube

Дмитрий Адамидов - Экономика и фондовый рынок все пропало?

🧨🧨🧨Гостем канала Верников-100 стал независимый аналитик и создатель телеграм-канала Angrybonds Дмитрий Адамидов. В выпуске мы подробно поговорили об инвестициях в момент кризиса и о проблемах брокеров

Запись 22.03.22😀

00:01 Оживляж. Экономика - все пропало?…

Запись 22.03.22😀

00:01 Оживляж. Экономика - все пропало?…

Могу себе представить что мне сейчас скажут и как долго будут припоминать, если не сбудется.

Но таки да, доллар по 70!

С другой стороны старик Хохрин помнится вообще обещал по 30. И кстати не факт что такого не будет, ибо нынче последние времена наступают и самые неожиданные прогнозы сбываются.

ЗЫ: кстати с акциями угадал - упасть не дали по сравнению с закрытием рынка)

Но таки да, доллар по 70!

С другой стороны старик Хохрин помнится вообще обещал по 30. И кстати не факт что такого не будет, ибо нынче последние времена наступают и самые неожиданные прогнозы сбываются.

ЗЫ: кстати с акциями угадал - упасть не дали по сравнению с закрытием рынка)

YouTube

Токсичные ОФЗ и доллар по 70

#ОФЗ #облигации #доллар #рубль #ЦБРФ #ФРССША #ВДО

Потери инвесторов в первый день торговли ОФЗ. При каких условиях доллар может вернуться к отметке 70? Ситуация на рынке ВДО. Политика ФРС США

00:02 Вступительное слово. Дмитрий Адамидов.

00:15 Первый день…

Потери инвесторов в первый день торговли ОФЗ. При каких условиях доллар может вернуться к отметке 70? Ситуация на рынке ВДО. Политика ФРС США

00:02 Вступительное слово. Дмитрий Адамидов.

00:15 Первый день…

Forwarded from TruEcon

#Россия #ставки #банки #рубль

Я обиделась...

Похоже Минфин США обиделся, что не удалось заблочить выплаты российским держателями евробондов Минфина.

❗️Напомню предысторию... Учитывая то, что до российских инвесторов платежи по евробондам не доходят, зависая в иностранных депозитариях, Минфин РФ принял решение провести выкуп бумаг (погашение 4 апреля 2022 года на $2 млрд) на внутреннем рынке за рубли для российских инвесторов. В итоге Минфин выкупил за рубли 72.4% выпуска еврооблигаций на $1.45 млрд из $2 млрд. у российских инвесторов, а остатки отправил с замороженных счетов иностранным инвесторам.

Американский Минфин сильно расстроился, как так ... русские смогли получить свои деньги и начал «бомбить Воронеж», судя по всему, заблокировав выплаты иностранным держателям евробондов. Хотя информация о блокировке пока есть только в американских СМИ (Reuters, Bloomberg), со ссылками на «неназванного представителя OFAC» никаких официальных заявлений и подтверждений американского Минфина США пока не опубликовано. Но предположим, что товарищи из Reuters и Bloomberg не исказили реальность ...

Так как Минфин РФ тогда не сможет, по решению властей США проводить операции в долларах, то, если платеж не пройдет – он уже говорил, что зачислит выплаты в рублях и будет считать обязательства выплаченными. Формально это может означать технический дефолт не по вине Минфина РФ, а по вине Минфина США. Правда не очень понятно кто этот «дефолт» будет признавать, т.к. Fitch и Moody's уже отозвали суверенные рейтинги РФ, а ЕС выпустила запрет кредитно-рейтинговым агентствам присваивать рейтинги России (видимо до 15 апреля решение должно быть исполнено и S&P), в то время как у РФ есть 30 дней на решение ситуации с выплатами, т.е. до первых чисел мая? Будет ли событие признано дефолтом с выплатами рублями по CDS, тоже не до конца понятно... дефолт, или нет. Но предположим, что будет ... что в этом случае теряет РФ – доступ к западным рынкам капитала пока не урегулирует вопросы по долгу - можно ли потерять доступ к тому, чего нет?) .

Ситуация достаточно любопытная, потому как должник платежеспособен – он готов платить и у него есть деньги, но не может осуществить платеж по причине рестрикций со стороны юрисдикции в которой выпущен долг, т.е. США. По сути, это означает, что юрисдикция выпуска долга (т.е. долларовый рынок) ненадежна и инвестор, покупающий бумаги, выпущенные в долларах, теперь в стоимость риска может закладывать не только премию за дефолт в связи с неплатежеспособностью должника, но и премию дефолта в связи с возможными рестрикциями со стороны юрисдикции выпуска долга?

На месте Минфина РФ я бы не стал заморачиваться и заплатил в рублях, потерять доступ к рынку капитала, которого для нас нет и кредитные рейтинги, которых у нас нет вряд ли является какой-то проблемой. Проблемы же иностранных держателей – это проблемы, которые они должны решать с тем, кто их создает, т.е. Минфинам США, который ограничивает для возможность получения ими выплат.

По ситуации. Наличные продолжают возвращаться в финсистему, уже 3/4 из 2.8 трлн руб. вернулось, ситуация с рублевой ликвидностью у банков продолжает улучшаться, причем в последнее время достаточно резко – это может позволить Банку России понизить ставки скорее раньше, чем позже. Курс рубля на новость о запрете платежей никак практически не отреагировал.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Я обиделась...

Похоже Минфин США обиделся, что не удалось заблочить выплаты российским держателями евробондов Минфина.

❗️Напомню предысторию... Учитывая то, что до российских инвесторов платежи по евробондам не доходят, зависая в иностранных депозитариях, Минфин РФ принял решение провести выкуп бумаг (погашение 4 апреля 2022 года на $2 млрд) на внутреннем рынке за рубли для российских инвесторов. В итоге Минфин выкупил за рубли 72.4% выпуска еврооблигаций на $1.45 млрд из $2 млрд. у российских инвесторов, а остатки отправил с замороженных счетов иностранным инвесторам.

Американский Минфин сильно расстроился, как так ... русские смогли получить свои деньги и начал «бомбить Воронеж», судя по всему, заблокировав выплаты иностранным держателям евробондов. Хотя информация о блокировке пока есть только в американских СМИ (Reuters, Bloomberg), со ссылками на «неназванного представителя OFAC» никаких официальных заявлений и подтверждений американского Минфина США пока не опубликовано. Но предположим, что товарищи из Reuters и Bloomberg не исказили реальность ...

Так как Минфин РФ тогда не сможет, по решению властей США проводить операции в долларах, то, если платеж не пройдет – он уже говорил, что зачислит выплаты в рублях и будет считать обязательства выплаченными. Формально это может означать технический дефолт не по вине Минфина РФ, а по вине Минфина США. Правда не очень понятно кто этот «дефолт» будет признавать, т.к. Fitch и Moody's уже отозвали суверенные рейтинги РФ, а ЕС выпустила запрет кредитно-рейтинговым агентствам присваивать рейтинги России (видимо до 15 апреля решение должно быть исполнено и S&P), в то время как у РФ есть 30 дней на решение ситуации с выплатами, т.е. до первых чисел мая? Будет ли событие признано дефолтом с выплатами рублями по CDS, тоже не до конца понятно... дефолт, или нет. Но предположим, что будет ... что в этом случае теряет РФ – доступ к западным рынкам капитала пока не урегулирует вопросы по долгу - можно ли потерять доступ к тому, чего нет?) .

Ситуация достаточно любопытная, потому как должник платежеспособен – он готов платить и у него есть деньги, но не может осуществить платеж по причине рестрикций со стороны юрисдикции в которой выпущен долг, т.е. США. По сути, это означает, что юрисдикция выпуска долга (т.е. долларовый рынок) ненадежна и инвестор, покупающий бумаги, выпущенные в долларах, теперь в стоимость риска может закладывать не только премию за дефолт в связи с неплатежеспособностью должника, но и премию дефолта в связи с возможными рестрикциями со стороны юрисдикции выпуска долга?

На месте Минфина РФ я бы не стал заморачиваться и заплатил в рублях, потерять доступ к рынку капитала, которого для нас нет и кредитные рейтинги, которых у нас нет вряд ли является какой-то проблемой. Проблемы же иностранных держателей – это проблемы, которые они должны решать с тем, кто их создает, т.е. Минфинам США, который ограничивает для возможность получения ими выплат.

По ситуации. Наличные продолжают возвращаться в финсистему, уже 3/4 из 2.8 трлн руб. вернулось, ситуация с рублевой ликвидностью у банков продолжает улучшаться, причем в последнее время достаточно резко – это может позволить Банку России понизить ставки скорее раньше, чем позже. Курс рубля на новость о запрете платежей никак практически не отреагировал.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #ставки #банки #рубль

Ну хоть стекла напоследок побить )

S&P, понимая, что не успевает, решила таки напоследок запустить камень в стекло уходящего поезда. Суть в том, что до 15 апреля они должны прекратить рейтингование РФ, но формально признать решение о дефолте можно только в начале мая. Но зачем формальности, когда очень хочется – то можно и без них. Помню был случай, когда какое-то приличное количество лет назад, на вопрос коллегам из S&P почему рейтинг такой (низкий), ведь это не совсем соответствует вашей же методологии (а методологию мы тщательно изучили)... коллеги из S&P замялись, развели руками и списали все на то, что решения принимают не они, а рейтинговый комитет. Я свои выводы сделал тогда... а сегодня они выводы полностью подтвердили: «Russia Foreign Currency Ratings Cut To 'SD', Local Currency Ratings Kept At 'CC'; All Ratings Subsequently Withdrawn».

Решение принято не на основе того, что РФ допустила дефолт, из-за возросших рисков того, что Москва не сможет и не захочет выполнять свои обязательства. Рейтинг SD – это «выборочный дефолт», т.е. рейтинг, который присваивается заемщику по факту неисполнения отдельных обязательств (а не возможного их неисполнения, или сомнений агентства в том, что обязательства будут исполнены), но, вероятно, продолжит исполнять иные обязательства.

P.S.: Fitch и Moody's не стали играть в эти игры и отошли в сторонку раньше.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Ну хоть стекла напоследок побить )

S&P, понимая, что не успевает, решила таки напоследок запустить камень в стекло уходящего поезда. Суть в том, что до 15 апреля они должны прекратить рейтингование РФ, но формально признать решение о дефолте можно только в начале мая. Но зачем формальности, когда очень хочется – то можно и без них. Помню был случай, когда какое-то приличное количество лет назад, на вопрос коллегам из S&P почему рейтинг такой (низкий), ведь это не совсем соответствует вашей же методологии (а методологию мы тщательно изучили)... коллеги из S&P замялись, развели руками и списали все на то, что решения принимают не они, а рейтинговый комитет. Я свои выводы сделал тогда... а сегодня они выводы полностью подтвердили: «Russia Foreign Currency Ratings Cut To 'SD', Local Currency Ratings Kept At 'CC'; All Ratings Subsequently Withdrawn».

Решение принято не на основе того, что РФ допустила дефолт, из-за возросших рисков того, что Москва не сможет и не захочет выполнять свои обязательства. Рейтинг SD – это «выборочный дефолт», т.е. рейтинг, который присваивается заемщику по факту неисполнения отдельных обязательств (а не возможного их неисполнения, или сомнений агентства в том, что обязательства будут исполнены), но, вероятно, продолжит исполнять иные обязательства.

P.S.: Fitch и Moody's не стали играть в эти игры и отошли в сторонку раньше.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

#вестисполейАрмагеддонщины

В связи с тем что В.В. Жириновский нас недавно покинул, а дело предсказаний и пророчеств никак нельзя пускать на самотёк, мы с Дмитрием Тихоновым решили взглянуть на проблемы мира и социализма несколько шире.

В связи с тем что В.В. Жириновский нас недавно покинул, а дело предсказаний и пророчеств никак нельзя пускать на самотёк, мы с Дмитрием Тихоновым решили взглянуть на проблемы мира и социализма несколько шире.

YouTube

Что будет с Россией после 10 лет санкций? Адаптация экономики России

#санкции #кризис #дефолт #ЦБРФ #ФРССША #доллар #рубль #акции #растущиеакции

Что будет с Россией после 10 лет санкций? Адаптация экономики России

00:02 Вступительное слово

00:40 Выкупать ли Российские акции?

05:30 Упадет ли рынок акций и рубль по факту дефолта…

Что будет с Россией после 10 лет санкций? Адаптация экономики России

00:02 Вступительное слово

00:40 Выкупать ли Российские акции?

05:30 Упадет ли рынок акций и рубль по факту дефолта…

Коллеги предполагают снижение ключевой ставки до 14% сегодня и "до 12% и ниже" (то есть к 10%) к лету или началу осени.

А там уже и первичку разморозят? Или нет?

А там уже и первичку разморозят? Или нет?

Telegram

TruEcon

#Россия #ставки #банки #рубль #Кризис #БанкРоссии #долг

По ставке

В пятницу состоится заседание Банка России по ставкам, консенсус складывается в районе 15%, до недели тишины было много высказываний от представителей ЦБ на эту тему, которые практически…

По ставке

В пятницу состоится заседание Банка России по ставкам, консенсус складывается в районе 15%, до недели тишины было много высказываний от представителей ЦБ на эту тему, которые практически…

#вестисполейАрмагеддонщины

из всего что я смог прочитать о "недо дефолте" РФ наиболее внятно коллизия изложена здесь: концепция "креативного дефолта".

Также трудно спорить с уже другими коллегами по поводу того, что ситуация уникальная с непредсказуемыми для всех мировых финансов последствиями.

От себя же добавлю, что сравнение с 1918 годом вполне обосновано. Только для полноты картины следует помнить, что сейчас ситуация зеркальная: Совнарком сам инициировал отказ платить долги, а в нашем случае правительство РФ готово платить, но не имеет технической возможности. Можно сказать, что бумеранг вернулся

из всего что я смог прочитать о "недо дефолте" РФ наиболее внятно коллизия изложена здесь: концепция "креативного дефолта".

Также трудно спорить с уже другими коллегами по поводу того, что ситуация уникальная с непредсказуемыми для всех мировых финансов последствиями.

От себя же добавлю, что сравнение с 1918 годом вполне обосновано. Только для полноты картины следует помнить, что сейчас ситуация зеркальная: Совнарком сам инициировал отказ платить долги, а в нашем случае правительство РФ готово платить, но не имеет технической возможности. Можно сказать, что бумеранг вернулся

Telegram

TruEcon

#Россия #долг #Минфин #экономика #ставки #рубль

Недодефолт

Bloomberg объявил о дефолте Минфина по долгам в долларах и евро, главная тема на главное странице: «Russia Defaults on Foreign Debt for First Time Since 1918». Тема комична потому как о дефолте…

Недодефолт

Bloomberg объявил о дефолте Минфина по долгам в долларах и евро, главная тема на главное странице: «Russia Defaults on Foreign Debt for First Time Since 1918». Тема комична потому как о дефолте…

#валютная_правда

Поговорили коротко про то сдавать ли валюту и что вообще с ней будет. Я правда тут выступаю с чисто теоретических позиций, ибо валюты у меня можно сказать просто не было. Но 5 копеек не преминул вставить)

Поговорили коротко про то сдавать ли валюту и что вообще с ней будет. Я правда тут выступаю с чисто теоретических позиций, ибо валюты у меня можно сказать просто не было. Но 5 копеек не преминул вставить)

YouTube

Не продавай доллар пока не посмотришь это видео ! Девалютизация в России - величайшая афера века ?

#ФРССША #доллар #рубль #акции #инфляция #золото #торговыесигналы

Не продавай доллар пока не посмотришь это видео ! Девалютизация в России - величайшая афера века ?

00:02 Вступительное слово

00:40 Инфляция в США замедлилась до 8,5%. Что будет дальше с рынком…

Не продавай доллар пока не посмотришь это видео ! Девалютизация в России - величайшая афера века ?

00:02 Вступительное слово

00:40 Инфляция в США замедлилась до 8,5%. Что будет дальше с рынком…

Forwarded from TruEcon

#Россия #инфляция #БанкРоссии #рубль #экономика

Страсти по массе

На неделе Банк России опубликовал данные по динамике денежной массы М2 в июле, с поправкой на сезонность денежная масса в национальном определении (только рубли) выросла на 2.4% м/м, годовой рост достиг рекордных ща 10 лет 19.3% г/г. Но есть нюансы:

1️⃣ Практически весь прирост М2 в июле обусловлен дефицитом бюджета на 0.9 трлн руб., но особенность российской финансовой системы в том, что Минфин большую часть свободных средств размещает в банки (во многих странах только в ЦБ размещают) и эти средства в денежной массе формально не учитываются, а в кредитном обороте есть и участвуют. Весь дефицит Минфин профинансировал из своих средств на счетах в банках, т.е. одной рукой забрал 0.9 трлн руб., другой вернул 0.9 трлн руб., денежная масса выросла, а ликвидности больше не стало. Это хорошо видно по практически отсутствию изменений показателя структурного профицита ликвидности и чистых обязательств Банка России перед коммерческими банками. Отчасти это вопрос к методологии расчета денежной массы – насколько правильно не учитывать в ней депозиты Минфина.

❗️Дефицит бюджета в июле пока это разовая история, уже в августе месячный дефицит идет на уровне 0.1 трлн руб., а сальдо бюджета за январь-август остается положительным.

2️⃣ При этом, существенно выросли, видимо, объемы различного рода государственных программ кредитования экономики и налогового кредита, что определенные инфляционные риски может создавать за счет существенного роста небанковского кредитования и субсидированного кредитования.

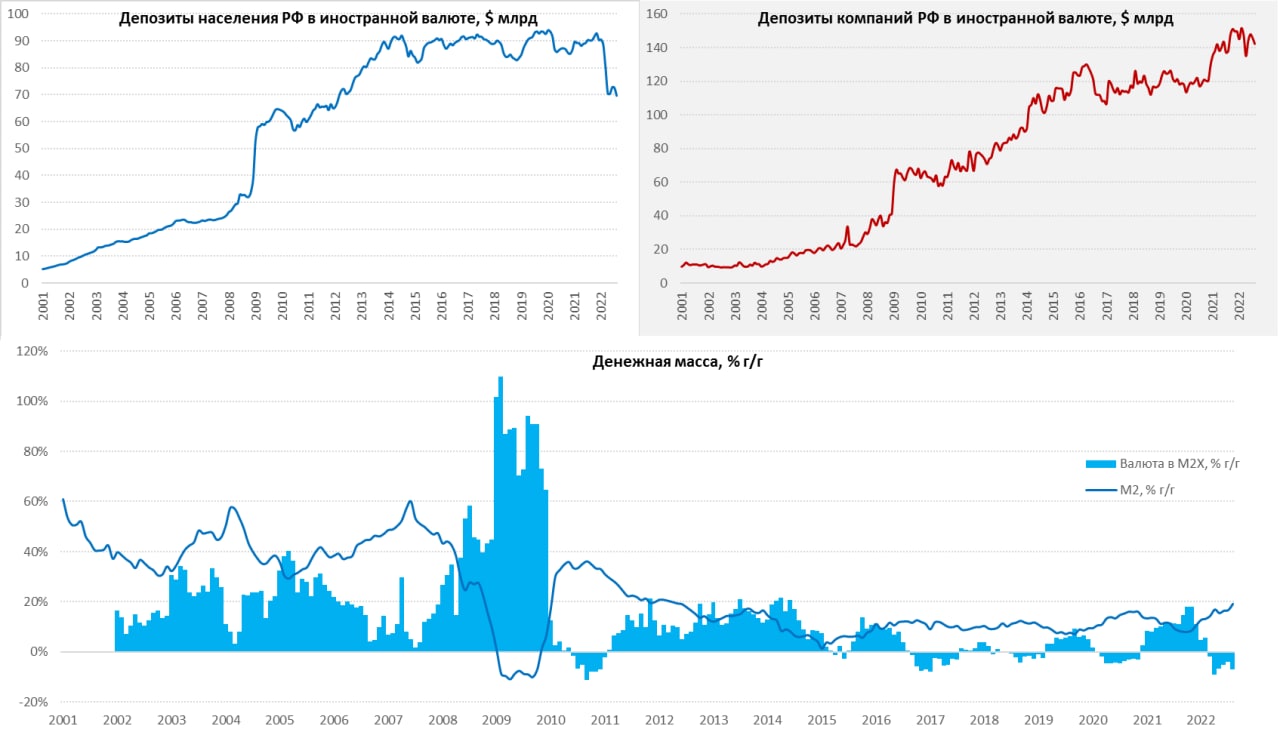

3️⃣ Еще один момент - девалютизация. В российской финансовой системе традиционно часть операций происходит в валюте, Банк России учитывает это в широкой денежной массе M2X, в которую включены валютные средства компаний и населения в банках. В текущих условиях высоких рисков накопления валюты и сокращения валютного кредитования (в июле -$3.4 млрд), введения комиссий на валютные депозиты и прочих мер, валютные депозиты сокращаются (-$6.4 млрд) и замещаются рублевыми. Валютные депозиты населения в июле сократились с $72.5 млрд до $69.6 млрд, т.е. на $2.9 млрд, валютные депозиты компаний начинают снижаться (несмотря на огромный приток валютной выручки) и упали с $145.9 млрд до $142.4 млрд, т.е. на $3.5 млрд. Замещение валютных активов/пассивов рублевыми будет приводить к дальнейшему росту М2, но значимых инфляционных проблем это само по себе не создает, а просто отражает изменение структуры рынка.

В целом, если убрать структурные эффекты рост текущий рост денежной массы пока вряд ли создаст какие-то значимые риски для инфляции. Но нарастающий рост субсидированного/льготного/бюджетного кредита в общем-то может несколько повысить потенциальный уровень инфляции и, как следствие, способствовать более высокому уровню номинальной ставки Банка России на среднесрочном горизонте. Очевиден дальнейший процесс сокращения валютных депозитов – здесь процесс в июле ускорялся.

@truecon

Страсти по массе

На неделе Банк России опубликовал данные по динамике денежной массы М2 в июле, с поправкой на сезонность денежная масса в национальном определении (только рубли) выросла на 2.4% м/м, годовой рост достиг рекордных ща 10 лет 19.3% г/г. Но есть нюансы:

1️⃣ Практически весь прирост М2 в июле обусловлен дефицитом бюджета на 0.9 трлн руб., но особенность российской финансовой системы в том, что Минфин большую часть свободных средств размещает в банки (во многих странах только в ЦБ размещают) и эти средства в денежной массе формально не учитываются, а в кредитном обороте есть и участвуют. Весь дефицит Минфин профинансировал из своих средств на счетах в банках, т.е. одной рукой забрал 0.9 трлн руб., другой вернул 0.9 трлн руб., денежная масса выросла, а ликвидности больше не стало. Это хорошо видно по практически отсутствию изменений показателя структурного профицита ликвидности и чистых обязательств Банка России перед коммерческими банками. Отчасти это вопрос к методологии расчета денежной массы – насколько правильно не учитывать в ней депозиты Минфина.

❗️Дефицит бюджета в июле пока это разовая история, уже в августе месячный дефицит идет на уровне 0.1 трлн руб., а сальдо бюджета за январь-август остается положительным.

2️⃣ При этом, существенно выросли, видимо, объемы различного рода государственных программ кредитования экономики и налогового кредита, что определенные инфляционные риски может создавать за счет существенного роста небанковского кредитования и субсидированного кредитования.

3️⃣ Еще один момент - девалютизация. В российской финансовой системе традиционно часть операций происходит в валюте, Банк России учитывает это в широкой денежной массе M2X, в которую включены валютные средства компаний и населения в банках. В текущих условиях высоких рисков накопления валюты и сокращения валютного кредитования (в июле -$3.4 млрд), введения комиссий на валютные депозиты и прочих мер, валютные депозиты сокращаются (-$6.4 млрд) и замещаются рублевыми. Валютные депозиты населения в июле сократились с $72.5 млрд до $69.6 млрд, т.е. на $2.9 млрд, валютные депозиты компаний начинают снижаться (несмотря на огромный приток валютной выручки) и упали с $145.9 млрд до $142.4 млрд, т.е. на $3.5 млрд. Замещение валютных активов/пассивов рублевыми будет приводить к дальнейшему росту М2, но значимых инфляционных проблем это само по себе не создает, а просто отражает изменение структуры рынка.

В целом, если убрать структурные эффекты рост текущий рост денежной массы пока вряд ли создаст какие-то значимые риски для инфляции. Но нарастающий рост субсидированного/льготного/бюджетного кредита в общем-то может несколько повысить потенциальный уровень инфляции и, как следствие, способствовать более высокому уровню номинальной ставки Банка России на среднесрочном горизонте. Очевиден дальнейший процесс сокращения валютных депозитов – здесь процесс в июле ускорялся.

@truecon

{kind=link}

С вами снова наша наша постоянная рубрика "умная Маша плетет невесть чего"

На сей раз Дмитрий Тихонов строго спросил про золото и ФРС. Пришлось как-то соответствовать)

На сей раз Дмитрий Тихонов строго спросил про золото и ФРС. Пришлось как-то соответствовать)

YouTube

Ожидания по рынку США и России - Доллар останется на 60 - Золото проявляет блеск

#ФРССША #доллар #золото #рубль #акции #инфляция #торговыесигналы

Ожидания по рынку США и России - Доллар останется на 60 - Золото проявляет блеск

00:02 Вступительное слово

00:40 Инфляция в США замедлилась с 8.2% до 7.7%. Что будет дальше с рынком акций США…

Ожидания по рынку США и России - Доллар останется на 60 - Золото проявляет блеск

00:02 Вступительное слово

00:40 Инфляция в США замедлилась с 8.2% до 7.7%. Что будет дальше с рынком акций США…

Forwarded from TruEcon

#Россия #резервы #рубль #Кризис

Немного потерялось ...

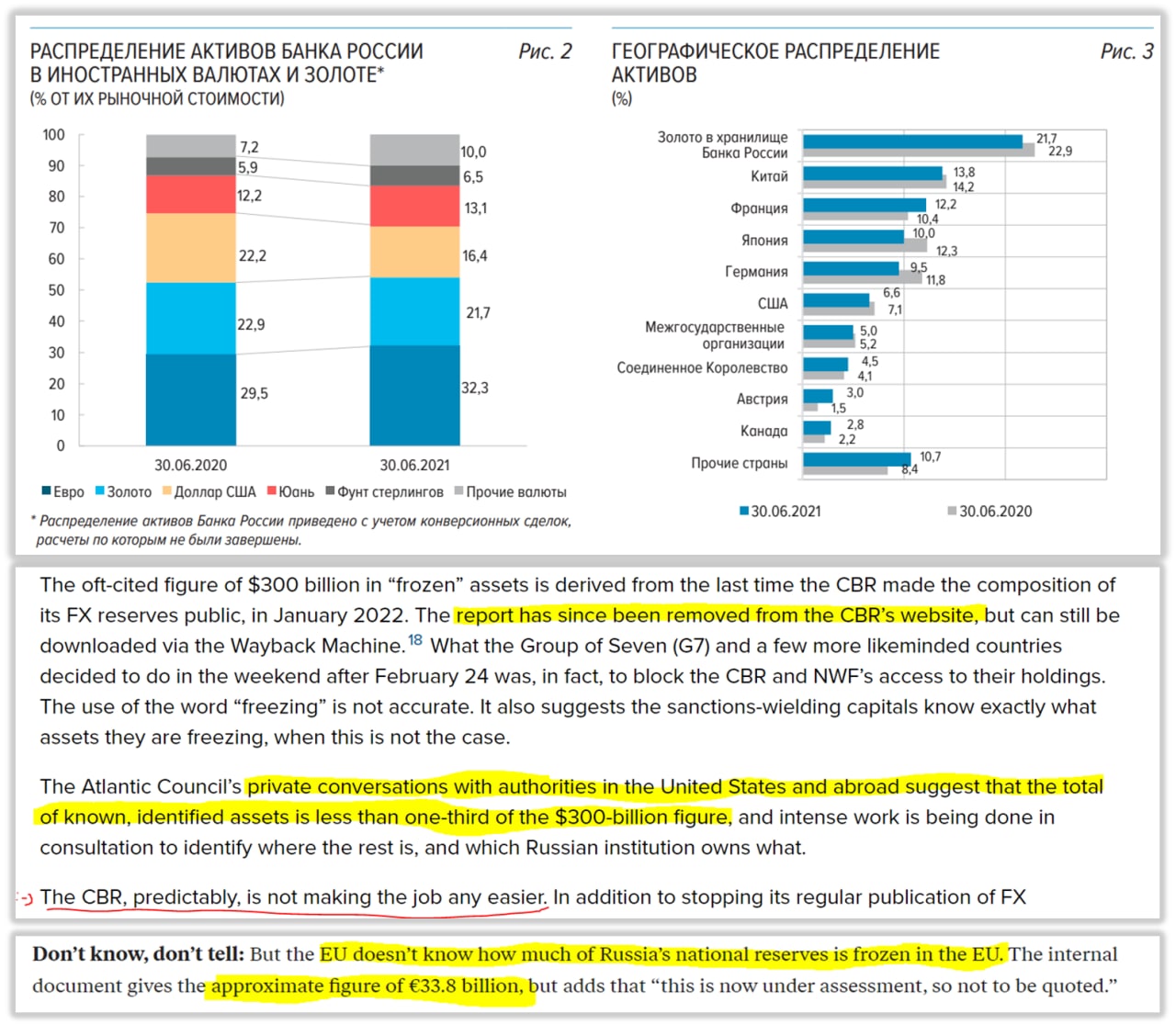

С подачи «Ъ» появилась информация о том, что реально США и ЕС смогли найти и идентифицировать пока (за три квартала) менее 1/3 ЗВР Банка России. Честно говоря, источник данной информации неоднозначный – высказывания замглавы центра геоэкономики Atlantic Council (аналитический центр при НАТО) Чарльза Личфилда.

Автор указывает, что из частных бесед Atlantic Council с властями США и других стран следует, что на самом деле нашлось не более трети от $300 млрд «замороженных» резервов Банка России. Сам аналитик (вот беда) не смог найти обзор Банка России по управлению валютными активами, который спокойно лежит на сайте ЦБ и никто его не удалял (и даже не перемещал), потомку как информация эта публикуется с задержкой на полгода и на начало 2022 года была уже не вполне актуальной. Автор заявил, что ЦБ этот отчет (коварно?) удалил, но тот нашелся в архивах интернета.

Возможно, аналитик НАТО в чем-то все же прав ... беглый поиск официальных заявлений на тему показал, что совсем недавно (середина ноября) Politico.eu писали, что ЕС не знает сколько у них заморожено официальных резервов, а во внутренних ЕС документах приводится цифра €33.8 млрд (но пока она не афишируется, т.к. не цифра окончательная). Ну а каких-то заявлений от регуляторов отдельных стран, где были валютные резервы на эту тему практически нет.

В широком смысле, на самом деле, это означает, что регуляторы в принципе слабо понимают, что там происходит внутри финансовой системы...

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Немного потерялось ...

С подачи «Ъ» появилась информация о том, что реально США и ЕС смогли найти и идентифицировать пока (за три квартала) менее 1/3 ЗВР Банка России. Честно говоря, источник данной информации неоднозначный – высказывания замглавы центра геоэкономики Atlantic Council (аналитический центр при НАТО) Чарльза Личфилда.

Автор указывает, что из частных бесед Atlantic Council с властями США и других стран следует, что на самом деле нашлось не более трети от $300 млрд «замороженных» резервов Банка России. Сам аналитик (вот беда) не смог найти обзор Банка России по управлению валютными активами, который спокойно лежит на сайте ЦБ и никто его не удалял (и даже не перемещал), потомку как информация эта публикуется с задержкой на полгода и на начало 2022 года была уже не вполне актуальной. Автор заявил, что ЦБ этот отчет (коварно?) удалил, но тот нашелся в архивах интернета.

Возможно, аналитик НАТО в чем-то все же прав ... беглый поиск официальных заявлений на тему показал, что совсем недавно (середина ноября) Politico.eu писали, что ЕС не знает сколько у них заморожено официальных резервов, а во внутренних ЕС документах приводится цифра €33.8 млрд (но пока она не афишируется, т.к. не цифра окончательная). Ну а каких-то заявлений от регуляторов отдельных стран, где были валютные резервы на эту тему практически нет.

В широком смысле, на самом деле, это означает, что регуляторы в принципе слабо понимают, что там происходит внутри финансовой системы...

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

Неутомимый Дмитрий Тихонов вчера допросил меня с пристрастием, и хотя я не вполне согласился с ним по поводу золота по $4000, в целом наши воззрения по многим вопросам удивительным образом совпали. Это вам не Разуваев со своим татарским нашествием евразийством!

YouTube

Что будет с золотом, нефтью и долларом? Будет ли дефолт в США? #золото #доллар #нефть

#ФРССША #доллар #рубль #акции #инфляция #золото #торговыесигналы #дефолтСША #S&P500 #крипто

Что будет с золотом, нефть и долларом? Что будет если США объявят дефолт? До каких уровней упадет S&P500? Что будет с акциями и облигациями?

00:02 Ожидания от дальнейшей…

Что будет с золотом, нефть и долларом? Что будет если США объявят дефолт? До каких уровней упадет S&P500? Что будет с акциями и облигациями?

00:02 Ожидания от дальнейшей…

#тысячи_профессионалов

К вопросу о сегодняшних рассказах ЦБ про торговый баланс. Коллега Сусин не поленился и поднял цифры - в общем торговый баланс примерно тот же, что был при курсе 70-75 и первые 5 месяцев он ни к чему такому не приводил.

Ситуации есть два объяснения:

а) либо опять "наша служба и опасна и трудна" и ЦБ приходится нести в эфирахинею странные вещи во имя высших целей. Тогда понятно, почему Юдаева так сегодня выступала.

б) либо все значительно хуже и ЦБ правда это верит в то, что говорит. То есть не тайная ложа, но явная лажа, как говорил великий Пелевин.

Я все-таки верю в лучшее и склоняюсь к первому варианту, несмотря на сохраняющийся пиитет перед ВикторОлегычем.

К вопросу о сегодняшних рассказах ЦБ про торговый баланс. Коллега Сусин не поленился и поднял цифры - в общем торговый баланс примерно тот же, что был при курсе 70-75 и первые 5 месяцев он ни к чему такому не приводил.

Ситуации есть два объяснения:

а) либо опять "наша служба и опасна и трудна" и ЦБ приходится нести в эфир

б) либо все значительно хуже и ЦБ правда это верит в то, что говорит. То есть не тайная ложа, но явная лажа, как говорил великий Пелевин.

Я все-таки верю в лучшее и склоняюсь к первому варианту, несмотря на сохраняющийся пиитет перед ВикторОлегычем.

Telegram

TruEcon

#БанкРоссии #ставки #инфляция #Россия #рубль

С отставанием в квартал ...

На самом деле заявление о том, что «Основные факторы как и раньше,— это торговый баланс» вполне отражает реальность, действительно так... но в 1 квартале, хотя наверно сравнивать…

С отставанием в квартал ...

На самом деле заявление о том, что «Основные факторы как и раньше,— это торговый баланс» вполне отражает реальность, действительно так... но в 1 квартале, хотя наверно сравнивать…

Forwarded from Мятежный капитализм

Коллеге Сусину надо памятник поставить, что он столько времени тратит на чтение аналитики ЦБ (см. соседний репост).

По аналитике самого ЦБ видно, что проблема не в, как выражались выступающие от ЦБ лица, в торговом балансе, а в целом комплексе проблем, в которых торговый баланс - лишь деталь.

Вне зависимости от того, насколько данные методологически корректные, для меня всегда было загадкой, зачем в публичных выступлениях заявлять что-то, не имеющее отношения к реальности. Ведь, в целом, ничего плохого в том, чтобы объяснить происходящее нет. Зачем врать-то? Привычка?)

Претензия, кстати, звучит примерно как претензия военкоров к Минобороны) Но у МО хоть есть (обоснованный или необоснованный - мы не знаем) повод сказать "чтоб никто не догадался" и молчать по каким-то поводам. ЦБ же, при этом, публикует объективные данные в открытом виде, так что на "хитрый план" сослаться уже не получится.

@moi_misli_vslukh

По аналитике самого ЦБ видно, что проблема не в, как выражались выступающие от ЦБ лица, в торговом балансе, а в целом комплексе проблем, в которых торговый баланс - лишь деталь.

Вне зависимости от того, насколько данные методологически корректные, для меня всегда было загадкой, зачем в публичных выступлениях заявлять что-то, не имеющее отношения к реальности. Ведь, в целом, ничего плохого в том, чтобы объяснить происходящее нет. Зачем врать-то? Привычка?)

Претензия, кстати, звучит примерно как претензия военкоров к Минобороны) Но у МО хоть есть (обоснованный или необоснованный - мы не знаем) повод сказать "чтоб никто не догадался" и молчать по каким-то поводам. ЦБ же, при этом, публикует объективные данные в открытом виде, так что на "хитрый план" сослаться уже не получится.

@moi_misli_vslukh

Telegram

Мятежный капитализм

#Россия #банки #БанкРоссии #рубль

Рубль: сокращение продажи выручки экспортерами, конверсии и отток

Банк России опубликовал июньский обзор рисков финансовых рынков, из которого следует много интересного:

✔️ Объем продаж валюты крупнейшими экспортерами…

Рубль: сокращение продажи выручки экспортерами, конверсии и отток

Банк России опубликовал июньский обзор рисков финансовых рынков, из которого следует много интересного:

✔️ Объем продаж валюты крупнейшими экспортерами…

Поговорили вчера про цифровой рубль. Дело ясное, что дело тёмное но как мне кажется наибольшее влияние будет на гос. финасы.

YouTube

Цифровой рубль - цифровое рабство ? Вся правда о CBDC #цифровойрубль #рубль #CBDC #ЦБРФ

#цифровойрубль #рубль #CBDC #ЦБРФ

Цифровой рубль все плюсы и минусы. Насколько стоит гражданам опасаться цифрового рубля? Убьет ли цифровой рубль крипту? Откажутся ли от наличных денег? Цифровое рабство ?

___________________

00:00 Вытеснит ли цифровой рубль…

Цифровой рубль все плюсы и минусы. Насколько стоит гражданам опасаться цифрового рубля? Убьет ли цифровой рубль крипту? Откажутся ли от наличных денег? Цифровое рабство ?

___________________

00:00 Вытеснит ли цифровой рубль…

Forwarded from usertrader

И кстати на рынке снова появились любители валюты.

Когда нет валютных комиссаров 👉 #РУБЛЬ идет на новое ослабление.

Выход выше 98 в курсе USDRUB и пойдут новые покупки.

Весьма позитивно для акций 😁.

Когда нет валютных комиссаров 👉 #РУБЛЬ идет на новое ослабление.

Выход выше 98 в курсе USDRUB и пойдут новые покупки.

Весьма позитивно для акций 😁.

Наконец-то мы записали с коллегами Тихоновым и Волковым что-то не про биток. Хотя без крипты богомерзкой не обошлось, но это в самом конце и немного.

В общем расово правильное видео, всем рекомендую.

В общем расово правильное видео, всем рекомендую.

YouTube

С чем пришли в 2024 ? #TLT #биткоин #ФРС #акции #SP500 #недвижимость #btc #ETF #MOEX #доллар #ФРС

#TLT #биткоин #ФРС #акции #SP500 #недвижимость #btc #ETF #MOEX #доллар #ФРС #рубль #Липсиц

Основные риски 2024г ? Кредитный кризис в банках США. Вероятность дефолта в США и реструктуризации? В чем спасаться ? Российский рынок акций стронг ? Крах недвижимости…

Основные риски 2024г ? Кредитный кризис в банках США. Вероятность дефолта в США и реструктуризации? В чем спасаться ? Российский рынок акций стронг ? Крах недвижимости…

Forwarded from TruEcon

#рубль #юань #доллар #fx #БанкРоссии

Очередной рекорд ...

В понедельник курсы разъехались еще дальше, все же сделали новый рекорд, если в мире доллар падал, то у нас внебиржевой курс еще немного подрос, а биржевой курс юаня снизился:

🟢CNY/RUB – 11.6863 (-0.8%)

🟢USD/RUB – 91.7745 (0.2%)

Кросс-курс USD/CNY по официальным данным составил 7.85 юаня за доллар при внешнем курсе около 7.12 юаня за доллар.

❗️ Расхождение USD/CNY между кросс-курсом у нас и офшором составило рекордные 10.3% - едем дальше.

Хотя поле налогов, вероятно, давление на биржевой юань все же снизится, но очевидно, что эта ситуация потребует каких-то решений ... хотя бы косметически, например, переноса зеркалирования операций ФНБ с биржи на внебиржевой рынок, или их дифференциации по объемам (в зависимости от расхождения курсов и периода) и т.п.

@truecon

Очередной рекорд ...

В понедельник курсы разъехались еще дальше, все же сделали новый рекорд, если в мире доллар падал, то у нас внебиржевой курс еще немного подрос, а биржевой курс юаня снизился:

🟢CNY/RUB – 11.6863 (-0.8%)

🟢USD/RUB – 91.7745 (0.2%)

Кросс-курс USD/CNY по официальным данным составил 7.85 юаня за доллар при внешнем курсе около 7.12 юаня за доллар.

❗️ Расхождение USD/CNY между кросс-курсом у нас и офшором составило рекордные 10.3% - едем дальше.

Хотя поле налогов, вероятно, давление на биржевой юань все же снизится, но очевидно, что эта ситуация потребует каких-то решений ... хотя бы косметически, например, переноса зеркалирования операций ФНБ с биржи на внебиржевой рынок, или их дифференциации по объемам (в зависимости от расхождения курсов и периода) и т.п.

@truecon