Forwarded from 💰 WALL STREET PRO (wallstreetpro)

🇷🇺#дивиденды #россия

Я тут новый девиз российского фондового рынка придумал:

👉 Хочешь дивидендов? Купи облигации! И не знай проблем (только облигации ОР не покупай 😜)

P.S. Распадской привет!

Я тут новый девиз российского фондового рынка придумал:

👉 Хочешь дивидендов? Купи облигации! И не знай проблем (только облигации ОР не покупай 😜)

P.S. Распадской привет!

Forwarded from TruEcon

#Россия #инфляция #БанкРоссии #рубль #экономика

Страсти по массе

На неделе Банк России опубликовал данные по динамике денежной массы М2 в июле, с поправкой на сезонность денежная масса в национальном определении (только рубли) выросла на 2.4% м/м, годовой рост достиг рекордных ща 10 лет 19.3% г/г. Но есть нюансы:

1️⃣ Практически весь прирост М2 в июле обусловлен дефицитом бюджета на 0.9 трлн руб., но особенность российской финансовой системы в том, что Минфин большую часть свободных средств размещает в банки (во многих странах только в ЦБ размещают) и эти средства в денежной массе формально не учитываются, а в кредитном обороте есть и участвуют. Весь дефицит Минфин профинансировал из своих средств на счетах в банках, т.е. одной рукой забрал 0.9 трлн руб., другой вернул 0.9 трлн руб., денежная масса выросла, а ликвидности больше не стало. Это хорошо видно по практически отсутствию изменений показателя структурного профицита ликвидности и чистых обязательств Банка России перед коммерческими банками. Отчасти это вопрос к методологии расчета денежной массы – насколько правильно не учитывать в ней депозиты Минфина.

❗️Дефицит бюджета в июле пока это разовая история, уже в августе месячный дефицит идет на уровне 0.1 трлн руб., а сальдо бюджета за январь-август остается положительным.

2️⃣ При этом, существенно выросли, видимо, объемы различного рода государственных программ кредитования экономики и налогового кредита, что определенные инфляционные риски может создавать за счет существенного роста небанковского кредитования и субсидированного кредитования.

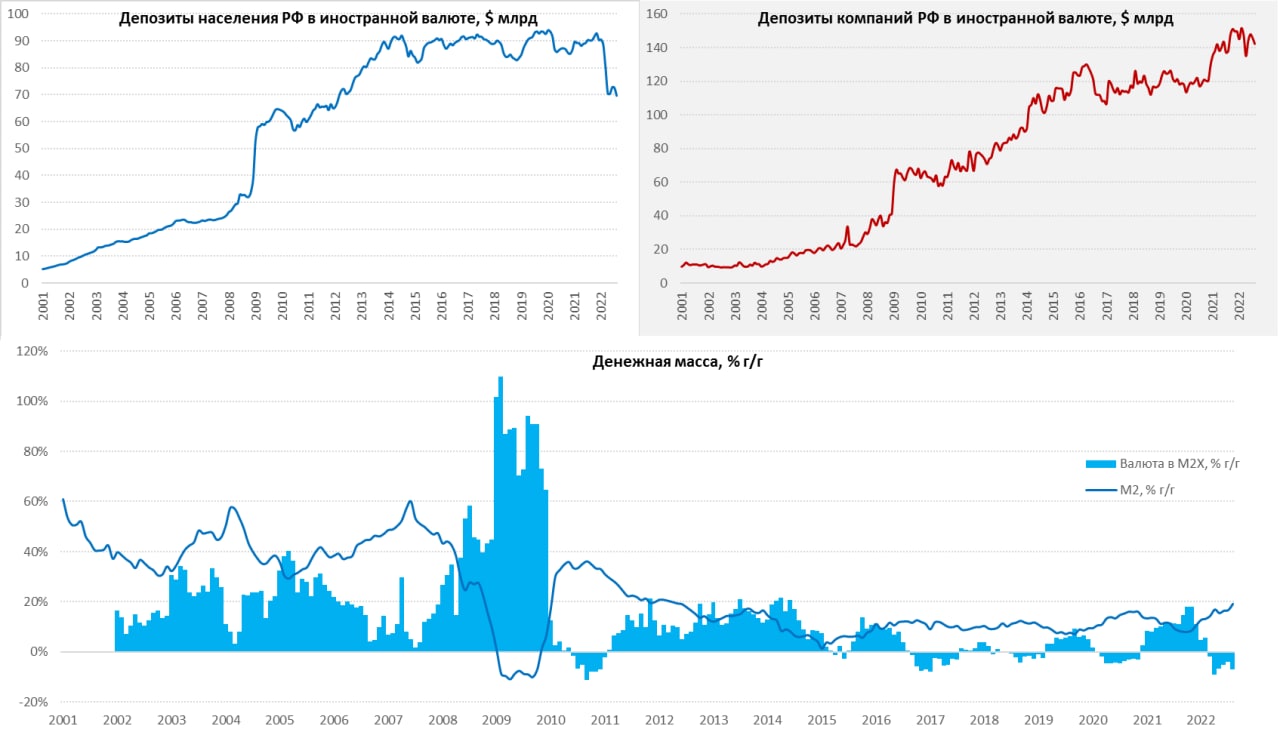

3️⃣ Еще один момент - девалютизация. В российской финансовой системе традиционно часть операций происходит в валюте, Банк России учитывает это в широкой денежной массе M2X, в которую включены валютные средства компаний и населения в банках. В текущих условиях высоких рисков накопления валюты и сокращения валютного кредитования (в июле -$3.4 млрд), введения комиссий на валютные депозиты и прочих мер, валютные депозиты сокращаются (-$6.4 млрд) и замещаются рублевыми. Валютные депозиты населения в июле сократились с $72.5 млрд до $69.6 млрд, т.е. на $2.9 млрд, валютные депозиты компаний начинают снижаться (несмотря на огромный приток валютной выручки) и упали с $145.9 млрд до $142.4 млрд, т.е. на $3.5 млрд. Замещение валютных активов/пассивов рублевыми будет приводить к дальнейшему росту М2, но значимых инфляционных проблем это само по себе не создает, а просто отражает изменение структуры рынка.

В целом, если убрать структурные эффекты рост текущий рост денежной массы пока вряд ли создаст какие-то значимые риски для инфляции. Но нарастающий рост субсидированного/льготного/бюджетного кредита в общем-то может несколько повысить потенциальный уровень инфляции и, как следствие, способствовать более высокому уровню номинальной ставки Банка России на среднесрочном горизонте. Очевиден дальнейший процесс сокращения валютных депозитов – здесь процесс в июле ускорялся.

@truecon

Страсти по массе

На неделе Банк России опубликовал данные по динамике денежной массы М2 в июле, с поправкой на сезонность денежная масса в национальном определении (только рубли) выросла на 2.4% м/м, годовой рост достиг рекордных ща 10 лет 19.3% г/г. Но есть нюансы:

1️⃣ Практически весь прирост М2 в июле обусловлен дефицитом бюджета на 0.9 трлн руб., но особенность российской финансовой системы в том, что Минфин большую часть свободных средств размещает в банки (во многих странах только в ЦБ размещают) и эти средства в денежной массе формально не учитываются, а в кредитном обороте есть и участвуют. Весь дефицит Минфин профинансировал из своих средств на счетах в банках, т.е. одной рукой забрал 0.9 трлн руб., другой вернул 0.9 трлн руб., денежная масса выросла, а ликвидности больше не стало. Это хорошо видно по практически отсутствию изменений показателя структурного профицита ликвидности и чистых обязательств Банка России перед коммерческими банками. Отчасти это вопрос к методологии расчета денежной массы – насколько правильно не учитывать в ней депозиты Минфина.

❗️Дефицит бюджета в июле пока это разовая история, уже в августе месячный дефицит идет на уровне 0.1 трлн руб., а сальдо бюджета за январь-август остается положительным.

2️⃣ При этом, существенно выросли, видимо, объемы различного рода государственных программ кредитования экономики и налогового кредита, что определенные инфляционные риски может создавать за счет существенного роста небанковского кредитования и субсидированного кредитования.

3️⃣ Еще один момент - девалютизация. В российской финансовой системе традиционно часть операций происходит в валюте, Банк России учитывает это в широкой денежной массе M2X, в которую включены валютные средства компаний и населения в банках. В текущих условиях высоких рисков накопления валюты и сокращения валютного кредитования (в июле -$3.4 млрд), введения комиссий на валютные депозиты и прочих мер, валютные депозиты сокращаются (-$6.4 млрд) и замещаются рублевыми. Валютные депозиты населения в июле сократились с $72.5 млрд до $69.6 млрд, т.е. на $2.9 млрд, валютные депозиты компаний начинают снижаться (несмотря на огромный приток валютной выручки) и упали с $145.9 млрд до $142.4 млрд, т.е. на $3.5 млрд. Замещение валютных активов/пассивов рублевыми будет приводить к дальнейшему росту М2, но значимых инфляционных проблем это само по себе не создает, а просто отражает изменение структуры рынка.

В целом, если убрать структурные эффекты рост текущий рост денежной массы пока вряд ли создаст какие-то значимые риски для инфляции. Но нарастающий рост субсидированного/льготного/бюджетного кредита в общем-то может несколько повысить потенциальный уровень инфляции и, как следствие, способствовать более высокому уровню номинальной ставки Банка России на среднесрочном горизонте. Очевиден дальнейший процесс сокращения валютных депозитов – здесь процесс в июле ускорялся.

@truecon

{kind=link}

ВТБ предлагает сделать "большой зачёт", что в общем выглядит логично. Но как всегда интересны детали. Ибо от них в значительной мере будет зависеть цена внутрироссийских активов. Как по мне, пока подобный "зачёт" не случиться цены на наши акции особо расти не будут.

Telegram

💰 WALL STREET PRO

#втб #россия

«Худшее пройдено, слезы пролиты, ошибки учтены»

Президент — председатель правления ВТБ Андрей Костин — о восстановлении доверия инвесторов, риске юанизации экономики и судьбе «Базеля» в России.

«У ВТБ есть идея, как поступить с заблокированными…

«Худшее пройдено, слезы пролиты, ошибки учтены»

Президент — председатель правления ВТБ Андрей Костин — о восстановлении доверия инвесторов, риске юанизации экономики и судьбе «Базеля» в России.

«У ВТБ есть идея, как поступить с заблокированными…

Forwarded from 💰 WALL STREET PRO (wallstreetpro)

Собственно, крипту для резидентов РФ тоже собираются заблочить. Полная изоляция от внешних рынков, плюс рублятизация внутреннего.

Не сказать, чтобы это кого-то радовало, но похоже что в российским паспортом инвестиции могут быть только в России. Ну и в некоторых странах Азии (их тоже попытаются по максимуму закрыть на следующем шаге, прежде всего Гонконг).

Дальше возникает дилемма "блондинки и динозавра": если мировые рынки в ближайшее время рухнут, то нынешнее "закрытие" России - несомненный плюс, ибо на обломках глобалистского самовластья потом можно будет чем-нибудь вкусным поживиться. Если же не рухнут, а у нас все будет как в Иране, но вроде бы минус. Хотя, если отринуть пропагандистские штампы и присмотреться, то в Иране и не так все и плохо, хотя и своеобразно как везде на Востоке.

Что лучше я не знаю, поэтому пилю опрос 👇

Не сказать, чтобы это кого-то радовало, но похоже что в российским паспортом инвестиции могут быть только в России. Ну и в некоторых странах Азии (их тоже попытаются по максимуму закрыть на следующем шаге, прежде всего Гонконг).

Дальше возникает дилемма "блондинки и динозавра": если мировые рынки в ближайшее время рухнут, то нынешнее "закрытие" России - несомненный плюс, ибо на обломках глобалистского самовластья потом можно будет чем-нибудь вкусным поживиться. Если же не рухнут, а у нас все будет как в Иране, но вроде бы минус. Хотя, если отринуть пропагандистские штампы и присмотреться, то в Иране и не так все и плохо, хотя и своеобразно как везде на Востоке.

Что лучше я не знаю, поэтому пилю опрос 👇

Telegram

MarketTwits

⚠️✴️🇪🇺🇷🇺#крипто #санкции #россия

в новых санкциях против РФ ужесточаются существующие ограничения на крипту

теперь полный запрет на обслуживание всех крипто-кошельков, учетных записей или услуг хранения криптоактивов, независимо от размера суммы на кошельках…

в новых санкциях против РФ ужесточаются существующие ограничения на крипту

теперь полный запрет на обслуживание всех крипто-кошельков, учетных записей или услуг хранения криптоактивов, независимо от размера суммы на кошельках…

Не знаю как там и чего с политикой, но по-моему это коллега Колягин решил закупиться Сбербанком. И проплатил польским СМИ. Вот не удивлюсь если оно так и окажется))

Telegram

💰 WALL STREET PRO

💥#геополитика #россия

Добрый вечер, buy the dip) тонкий вечерний рынок

Добрый вечер, buy the dip) тонкий вечерний рынок

#нефть

Если в новости по российской нефти видишь слово Блумберг - смело пропускай. Ну вот как эту: Китай опять от чего то там скоро откажется, Турция корабли не пропустит и прочее.

Как верно замечает коллега Кримзон, из всех информ. агентств и/или аналитиков наиболее ценными для интеллигентного человека являются Голдман Сакс. Эти пишут для себя и своих клиентов, а не штампуют боевые листки для текущего политического момента. В общем, не будьте хомячками, не дайте себя ввести в заблуждение.

Если в новости по российской нефти видишь слово Блумберг - смело пропускай. Ну вот как эту: Китай опять от чего то там скоро откажется, Турция корабли не пропустит и прочее.

Как верно замечает коллега Кримзон, из всех информ. агентств и/или аналитиков наиболее ценными для интеллигентного человека являются Голдман Сакс. Эти пишут для себя и своих клиентов, а не штампуют боевые листки для текущего политического момента. В общем, не будьте хомячками, не дайте себя ввести в заблуждение.

Forwarded from TruEcon

#Россия #резервы #рубль #Кризис

Немного потерялось ...

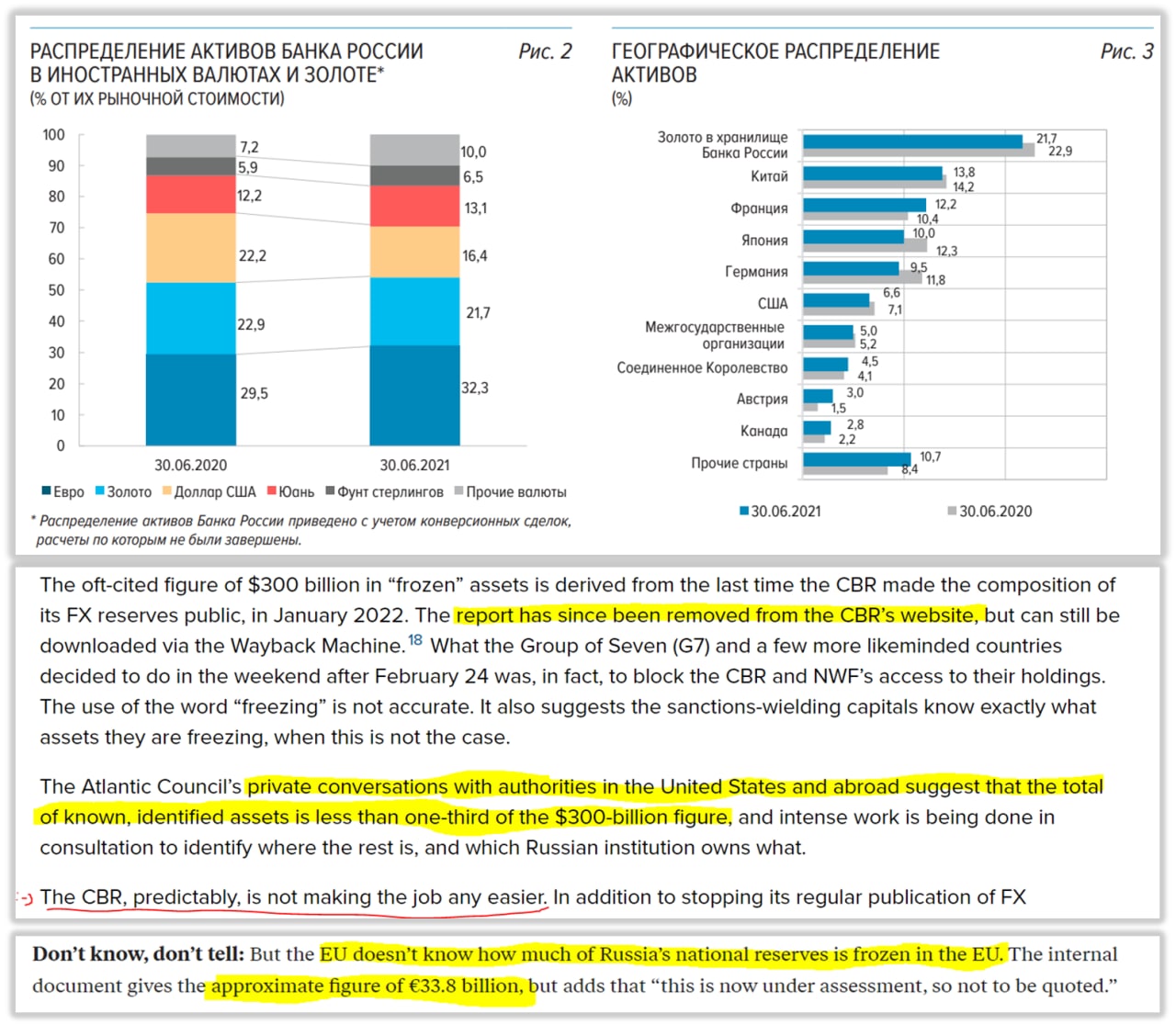

С подачи «Ъ» появилась информация о том, что реально США и ЕС смогли найти и идентифицировать пока (за три квартала) менее 1/3 ЗВР Банка России. Честно говоря, источник данной информации неоднозначный – высказывания замглавы центра геоэкономики Atlantic Council (аналитический центр при НАТО) Чарльза Личфилда.

Автор указывает, что из частных бесед Atlantic Council с властями США и других стран следует, что на самом деле нашлось не более трети от $300 млрд «замороженных» резервов Банка России. Сам аналитик (вот беда) не смог найти обзор Банка России по управлению валютными активами, который спокойно лежит на сайте ЦБ и никто его не удалял (и даже не перемещал), потомку как информация эта публикуется с задержкой на полгода и на начало 2022 года была уже не вполне актуальной. Автор заявил, что ЦБ этот отчет (коварно?) удалил, но тот нашелся в архивах интернета.

Возможно, аналитик НАТО в чем-то все же прав ... беглый поиск официальных заявлений на тему показал, что совсем недавно (середина ноября) Politico.eu писали, что ЕС не знает сколько у них заморожено официальных резервов, а во внутренних ЕС документах приводится цифра €33.8 млрд (но пока она не афишируется, т.к. не цифра окончательная). Ну а каких-то заявлений от регуляторов отдельных стран, где были валютные резервы на эту тему практически нет.

В широком смысле, на самом деле, это означает, что регуляторы в принципе слабо понимают, что там происходит внутри финансовой системы...

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Немного потерялось ...

С подачи «Ъ» появилась информация о том, что реально США и ЕС смогли найти и идентифицировать пока (за три квартала) менее 1/3 ЗВР Банка России. Честно говоря, источник данной информации неоднозначный – высказывания замглавы центра геоэкономики Atlantic Council (аналитический центр при НАТО) Чарльза Личфилда.

Автор указывает, что из частных бесед Atlantic Council с властями США и других стран следует, что на самом деле нашлось не более трети от $300 млрд «замороженных» резервов Банка России. Сам аналитик (вот беда) не смог найти обзор Банка России по управлению валютными активами, который спокойно лежит на сайте ЦБ и никто его не удалял (и даже не перемещал), потомку как информация эта публикуется с задержкой на полгода и на начало 2022 года была уже не вполне актуальной. Автор заявил, что ЦБ этот отчет (коварно?) удалил, но тот нашелся в архивах интернета.

Возможно, аналитик НАТО в чем-то все же прав ... беглый поиск официальных заявлений на тему показал, что совсем недавно (середина ноября) Politico.eu писали, что ЕС не знает сколько у них заморожено официальных резервов, а во внутренних ЕС документах приводится цифра €33.8 млрд (но пока она не афишируется, т.к. не цифра окончательная). Ну а каких-то заявлений от регуляторов отдельных стран, где были валютные резервы на эту тему практически нет.

В широком смысле, на самом деле, это означает, что регуляторы в принципе слабо понимают, что там происходит внутри финансовой системы...

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

#металлургия

Тем временем Мечел уже почти по 200 руб. В октябре прошлого года он был в районе 80-85 руб. В общей сложности вырос даже посильнее"Фауста" Гете Сбера

Мы продолжаем баловаться тоталами - по Мечелу можно проголосовать тут. А фрибеты ещё остались тут.

Тем временем Мечел уже почти по 200 руб. В октябре прошлого года он был в районе 80-85 руб. В общей сложности вырос даже посильнее

Мы продолжаем баловаться тоталами - по Мечелу можно проголосовать тут. А фрибеты ещё остались тут.

Telegram

MetallPlace

Акции «Мечела» достигли максимума с января 2017 года

В ходе торгов 18 апреля обыкновенные акции "Мечела" увеличились на 9,28%, достигнув 198,63 руб. за акцию. Последний раз стоимость акций компании превышала 198 руб. за штуку 12 января 2017 года, согласно…

В ходе торгов 18 апреля обыкновенные акции "Мечела" увеличились на 9,28%, достигнув 198,63 руб. за акцию. Последний раз стоимость акций компании превышала 198 руб. за штуку 12 января 2017 года, согласно…

Forwarded from MetallPlace

Россия нашла новые рынки сбыта золота после ввода санкций

В ОАЭ с марта по август 2022-го эскпортировали золото на $500 млн. Основные поставщики - трейдеры Paloma Precious DMCC и Al Bahrain Jewellers LLC, которые импортировали золото на сумму $109 млн и $50 млн соответственно.

В Турцию с марта по август через порт Стамбула прошло золото на сумму около $305 млн. В Гонконге импортом российского золота занимается в т.ч. VPower Finance Security Ltd, которая перевезла металл на сумму $300 млн.

Подробнее

#Россия #Золото #Санкции #Сбыт

В ОАЭ с марта по август 2022-го эскпортировали золото на $500 млн. Основные поставщики - трейдеры Paloma Precious DMCC и Al Bahrain Jewellers LLC, которые импортировали золото на сумму $109 млн и $50 млн соответственно.

В Турцию с марта по август через порт Стамбула прошло золото на сумму около $305 млн. В Гонконге импортом российского золота занимается в т.ч. VPower Finance Security Ltd, которая перевезла металл на сумму $300 млн.

Подробнее

#Россия #Золото #Санкции #Сбыт