#валютная_правда

Доллар и правда взял передышку, но говорят, что 20-го числа будет очередная продажа валюты покупателями газа. Так что вопрос очередного "дна" не закрыт.

Доллар и правда взял передышку, но говорят, что 20-го числа будет очередная продажа валюты покупателями газа. Так что вопрос очередного "дна" не закрыт.

Telegram

💰 WallStreet Pro

💲#доллар #россия

Доллар по ходу нащупал дно. Больше никто продавать не хочет, кроме людей в обменниках

Доллар по ходу нащупал дно. Больше никто продавать не хочет, кроме людей в обменниках

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

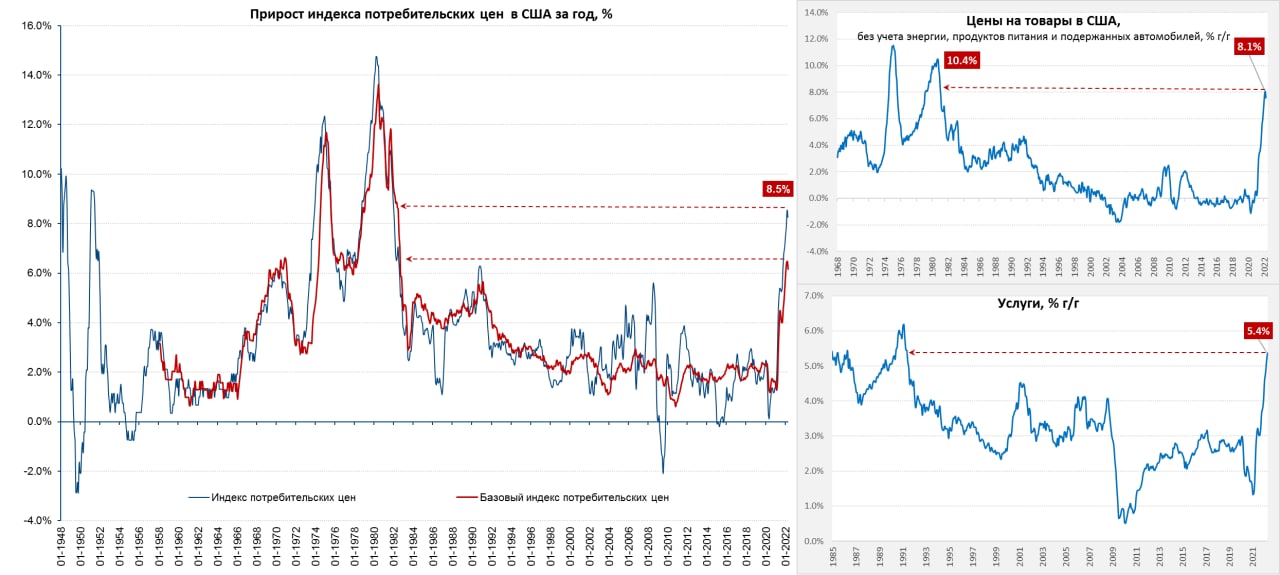

Когда инфляция 8.3% - это хуже, чем 8.5%

Отчет по инфляции в США за апрель поверг рынки в уныние. Хотя сама инфляция и снизилась до 0.3% м/м и 8.3% г/г, но в реальности ситуация скорее даже ухудшилась.

Понижательное влияние цен на бензин/подержанные автомобили было ожидаемо. Вклад этих факторов в месячную инфляцию составил -0.3 п.п. Но, во-первых, рост цен на новые автомобили с лихвой компенсировал падение цен на подержанные. А во-вторых, резкий рост цен на продукты питания (0.9% м/м и 9.4% г/г) частично нивелировал эффект от коррекции цен на бензин (который опять дорожает уже в мае). Базовая инфляция без энергии и продуктов питания 0.6% м/м и 6.2% г/г. Товары без энергии, продуктов питания и подержанных авто дорожают же не так быстро 0.2% м/м и 7.6% г/г, ожидаемо инфляционный импульс смещается в услуги.

Цены на услуги продолжают разгоняться, указывая на более устойчивый инфляционный импульс, за месяц здесь цены прибавили 0.8% м/м (уровни 1980-х) и 5.4% г/г - это самые высокие темпы роста цен на услуги 1990-х. Конечно, здесь свою роль сыграло резкое восстановление цен на отели/отдых/путешествия (здесь еще есть куда расти), уверенно продолжает прибавлять аренда жилья (0.6% м/м, 4.8% г/г) и медицина догоняет (0.5% м/м, 3.5% г/г). Самое главное, что в услугах, учитывая рост издержек (труд и недвижимость) сохраняется сильный потенциал.

Процесс, который Эль-Эриан достаточно метко назвал Inflation Cascading продолжает развиваться, какие-то факторы ослабляются, какие-то усиливаются, но инфляция остается высокой и основной импульс не остывает (сейчас в районе 5% +) и это сильно выше, чем готова идти ФРС и ожидает рынок. В апреле ФРБ Нью-Йорка зафиксировал небольшое снижение годовых инфляционных ожиданий домохозяйств с 6.6% до 6.3% (повлияла коррекция цен на бензин), но снова начали расти среднесрочные ожидания на три года до 3.9% - это сигнал о снижении веры в быстрое торможение инфляции... это при том, что рынок уже фактически ужесточил (вместо ФРС) условия повысив ставки на конец года до ~3% и этого будет недостаточно, чтобы нормализовать ситуацию.

@truecon

Когда инфляция 8.3% - это хуже, чем 8.5%

Отчет по инфляции в США за апрель поверг рынки в уныние. Хотя сама инфляция и снизилась до 0.3% м/м и 8.3% г/г, но в реальности ситуация скорее даже ухудшилась.

Понижательное влияние цен на бензин/подержанные автомобили было ожидаемо. Вклад этих факторов в месячную инфляцию составил -0.3 п.п. Но, во-первых, рост цен на новые автомобили с лихвой компенсировал падение цен на подержанные. А во-вторых, резкий рост цен на продукты питания (0.9% м/м и 9.4% г/г) частично нивелировал эффект от коррекции цен на бензин (который опять дорожает уже в мае). Базовая инфляция без энергии и продуктов питания 0.6% м/м и 6.2% г/г. Товары без энергии, продуктов питания и подержанных авто дорожают же не так быстро 0.2% м/м и 7.6% г/г, ожидаемо инфляционный импульс смещается в услуги.

Цены на услуги продолжают разгоняться, указывая на более устойчивый инфляционный импульс, за месяц здесь цены прибавили 0.8% м/м (уровни 1980-х) и 5.4% г/г - это самые высокие темпы роста цен на услуги 1990-х. Конечно, здесь свою роль сыграло резкое восстановление цен на отели/отдых/путешествия (здесь еще есть куда расти), уверенно продолжает прибавлять аренда жилья (0.6% м/м, 4.8% г/г) и медицина догоняет (0.5% м/м, 3.5% г/г). Самое главное, что в услугах, учитывая рост издержек (труд и недвижимость) сохраняется сильный потенциал.

Процесс, который Эль-Эриан достаточно метко назвал Inflation Cascading продолжает развиваться, какие-то факторы ослабляются, какие-то усиливаются, но инфляция остается высокой и основной импульс не остывает (сейчас в районе 5% +) и это сильно выше, чем готова идти ФРС и ожидает рынок. В апреле ФРБ Нью-Йорка зафиксировал небольшое снижение годовых инфляционных ожиданий домохозяйств с 6.6% до 6.3% (повлияла коррекция цен на бензин), но снова начали расти среднесрочные ожидания на три года до 3.9% - это сигнал о снижении веры в быстрое торможение инфляции... это при том, что рынок уже фактически ужесточил (вместо ФРС) условия повысив ставки на конец года до ~3% и этого будет недостаточно, чтобы нормализовать ситуацию.

@truecon

{kind=link}

#вестисполейАрмагеддонщины

Коллеги подтверждают наши подозрения насчёт "несерьезности" QT - не ФРС так Минфин США подпустит в систему необеспеченных денег. Цель - дотянуть до выборов без откровенной жести в стиле Егора Гайдара, а потом посмотрим: в случае чего можно и взяться за старое. Собственно говоря, другого варианта финансировать бюджетный дефицит кроме эмиссии ФРС и нет. Иностранцы всё, частные инвесторы и подавно. Мы неоднократно отмечали, что задачи обуздания инфляциии ФРС реально не ставится. Мало того, она теперь даже потенциально невозможна без эпического завала экономики. Поэтому все логично: процесс лучше максимально растянуть во времени, пока можно забалтывая ситуацию и формируя ожидания снижения инфляции через год-два в стиле "потерпите бабоньки-сударыньки, скоро легче будет". В целом пока это получается (см. предыдущий пост)

Коллеги подтверждают наши подозрения насчёт "несерьезности" QT - не ФРС так Минфин США подпустит в систему необеспеченных денег. Цель - дотянуть до выборов без откровенной жести в стиле Егора Гайдара, а потом посмотрим: в случае чего можно и взяться за старое. Собственно говоря, другого варианта финансировать бюджетный дефицит кроме эмиссии ФРС и нет. Иностранцы всё, частные инвесторы и подавно. Мы неоднократно отмечали, что задачи обуздания инфляциии ФРС реально не ставится. Мало того, она теперь даже потенциально невозможна без эпического завала экономики. Поэтому все логично: процесс лучше максимально растянуть во времени, пока можно забалтывая ситуацию и формируя ожидания снижения инфляции через год-два в стиле "потерпите бабоньки-сударыньки, скоро легче будет". В целом пока это получается (см. предыдущий пост)

Telegram

TruEcon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Джерома Пауэлла наконец-то утвердили новым главой ФРС, процедура затянулась на три месяца.

Непривычно смотреть на пустые строки изменения баланса ФРС, но активы практически не меняются в последнее…

Джерома Пауэлла наконец-то утвердили новым главой ФРС, процедура затянулась на три месяца.

Непривычно смотреть на пустые строки изменения баланса ФРС, но активы практически не меняются в последнее…

Forwarded from Khtrader

#валюты #бенчмарк #доллар #фунт #реал #песета #франк

Занимательная инфографика на тему истории резервных валют за последние 500 лет.

📍На сегодняшний день самым долгим валютным доминированием был отрезок в 110 лет (с 1530 по 1640), когда валюта Испанской империи (реал) была основной резервной валютой. Тогда Испания имела много колоний и вела с ними активную торговую деятельность.

📍На сегодня доминирование доллара составляет 100 лет, хоть многие и говорят о закате эпохи доллара, но пока замены ему нет: евро и юань пока не дотягивают.

📍Но судя по историческим отрезкам валютного доминирования, в ближайшие 10 лет должна произойти смена основной резервной валюты, на данном этапе юань основной претендент.

@khtrader

Занимательная инфографика на тему истории резервных валют за последние 500 лет.

📍На сегодняшний день самым долгим валютным доминированием был отрезок в 110 лет (с 1530 по 1640), когда валюта Испанской империи (реал) была основной резервной валютой. Тогда Испания имела много колоний и вела с ними активную торговую деятельность.

📍На сегодня доминирование доллара составляет 100 лет, хоть многие и говорят о закате эпохи доллара, но пока замены ему нет: евро и юань пока не дотягивают.

📍Но судя по историческим отрезкам валютного доминирования, в ближайшие 10 лет должна произойти смена основной резервной валюты, на данном этапе юань основной претендент.

@khtrader

#валютная_правда

Поговорили коротко про то сдавать ли валюту и что вообще с ней будет. Я правда тут выступаю с чисто теоретических позиций, ибо валюты у меня можно сказать просто не было. Но 5 копеек не преминул вставить)

Поговорили коротко про то сдавать ли валюту и что вообще с ней будет. Я правда тут выступаю с чисто теоретических позиций, ибо валюты у меня можно сказать просто не было. Но 5 копеек не преминул вставить)

YouTube

Не продавай доллар пока не посмотришь это видео ! Девалютизация в России - величайшая афера века ?

#ФРССША #доллар #рубль #акции #инфляция #золото #торговыесигналы

Не продавай доллар пока не посмотришь это видео ! Девалютизация в России - величайшая афера века ?

00:02 Вступительное слово

00:40 Инфляция в США замедлилась до 8,5%. Что будет дальше с рынком…

Не продавай доллар пока не посмотришь это видео ! Девалютизация в России - величайшая афера века ?

00:02 Вступительное слово

00:40 Инфляция в США замедлилась до 8,5%. Что будет дальше с рынком…

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

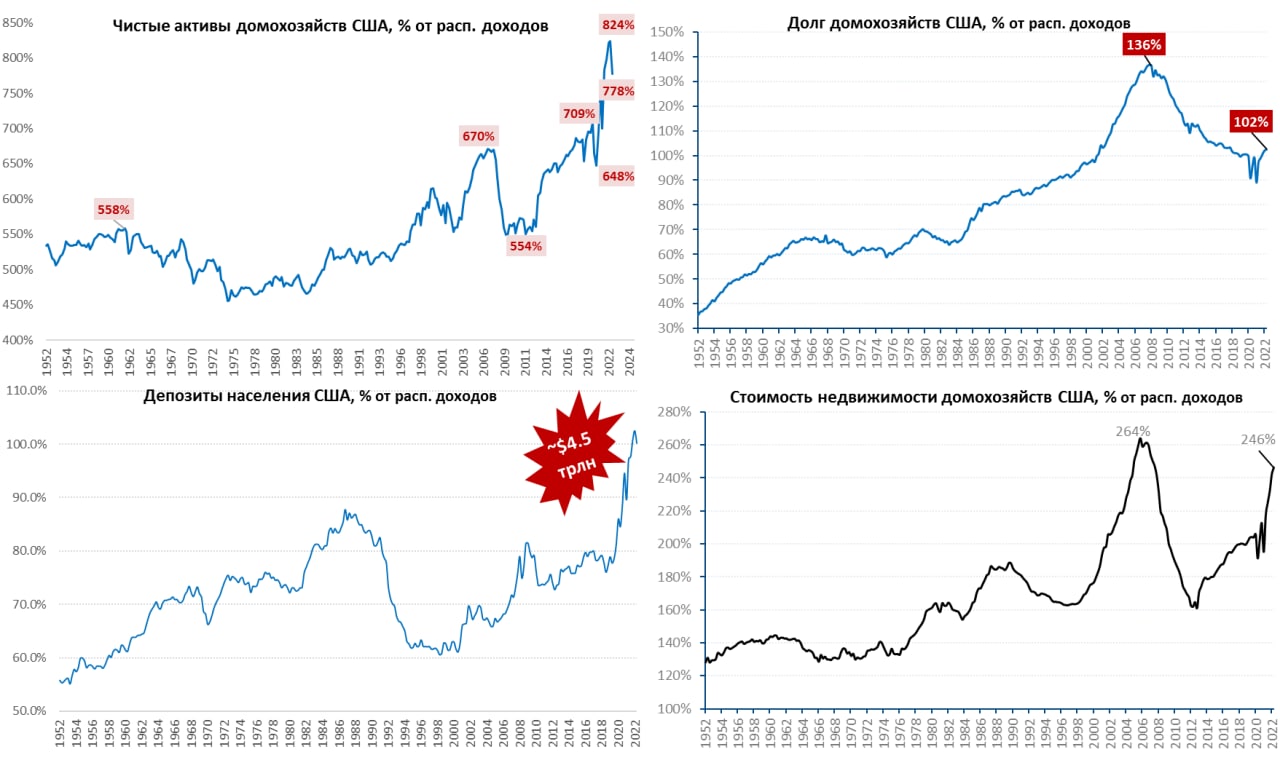

Активы американцев «похудели» на $6 трлн, но этого мало

Второй квартал вышел разгромным для американских домохозяйств – их чистые активы (за вычетом долга) потеряли в стоимости около $6.1 трлн, было бы еще хуже, но ситуацию подкорректировал продолжающийся рост стоимости недвижимости, который прибавил к стоимости активов $1.4 трлн. Акции, хедфонды и пенсионные резервы в совокупности похудели более, чем на $8 трлн за квартал и $11.1 трлн за первое полугодие 2022 года. Правда даже после этого чистые активы были на $27.4 трлн больше, чем перед началом ковидного кризиса и здесь еще есть куда падать, т.к. они составляют 778% от доходов (до 2020 года было 708%). Здесь стоит сказать, что $17.2 трлн прибавки с 2019 года – это недвижимость ($12 трлн) и депозиты ($5.2 трлн). С недвижимостью проблемы еще впереди – здесь активы уже достигли 246% от доходов, приближаясь к рекордам 2006 года. Одновременно, долг по ипотеке составляет лишь 29.5% от стоимости всей недвижимости – это минимум с 1985 года, так что есть что закладывать.

Депозиты уже начинают сокращаться (проедаться) впервые за последние 2.5 года. При этом, сами депозиты пока еще остаются выше 100% от располагаемых доходов и им есть куда сокращаться (до 2020 года они были в районе 80% от доходов), избыточные сбережения здесь около $4.5 трлн – американцам есть что тратить.

Долги американских домохозяйств растут уверенно $364 млрд за квартал, $1.26 трлн за год и $2.35 трлн за последние два года. Несмотря на активный рост, пока долговая нагрузка невысокая 76% от ВВП и 102% от доходов (перед кризисом 2008 года было соответственно 100% от ВВП и 136%). Главным ограничителем здесь является ужесточившееся регулирование ипотеки после 2008 года, что выталкивает американцев в наращивание дорогого потребительского кредита. Высокие ставки по ипотеке только начинают влиять на рынок - это года да два. Но когда Белый дом таки запустит списание студенческого долга (~$0.5 трлн) – то занимать можно будет еще и еще.

Хоть ФРС и убила $6 трлн, но в основном это происходит через рынок акций, где 80% капитализации – это ТОП10 населения, да и рынок в общем-то с июня немного отрос. Пока ФРС еще очень далека от того, чтобы добиться какого-то изменения потребительского поведения через «эффект богатства». Для этого все же придется «убить» рынок недвижимости, дождаться пока американцы потратят избыточные сбережения, а падение спроса «утилизирует» дефицит на рынке труда и рост з/п.

P.S.: С большой вероятностью раньше что-то сломается на финансовом рынке раньше, чем ФРС сможет "победить" инфляцию.

@truecon

Активы американцев «похудели» на $6 трлн, но этого мало

Второй квартал вышел разгромным для американских домохозяйств – их чистые активы (за вычетом долга) потеряли в стоимости около $6.1 трлн, было бы еще хуже, но ситуацию подкорректировал продолжающийся рост стоимости недвижимости, который прибавил к стоимости активов $1.4 трлн. Акции, хедфонды и пенсионные резервы в совокупности похудели более, чем на $8 трлн за квартал и $11.1 трлн за первое полугодие 2022 года. Правда даже после этого чистые активы были на $27.4 трлн больше, чем перед началом ковидного кризиса и здесь еще есть куда падать, т.к. они составляют 778% от доходов (до 2020 года было 708%). Здесь стоит сказать, что $17.2 трлн прибавки с 2019 года – это недвижимость ($12 трлн) и депозиты ($5.2 трлн). С недвижимостью проблемы еще впереди – здесь активы уже достигли 246% от доходов, приближаясь к рекордам 2006 года. Одновременно, долг по ипотеке составляет лишь 29.5% от стоимости всей недвижимости – это минимум с 1985 года, так что есть что закладывать.

Депозиты уже начинают сокращаться (проедаться) впервые за последние 2.5 года. При этом, сами депозиты пока еще остаются выше 100% от располагаемых доходов и им есть куда сокращаться (до 2020 года они были в районе 80% от доходов), избыточные сбережения здесь около $4.5 трлн – американцам есть что тратить.

Долги американских домохозяйств растут уверенно $364 млрд за квартал, $1.26 трлн за год и $2.35 трлн за последние два года. Несмотря на активный рост, пока долговая нагрузка невысокая 76% от ВВП и 102% от доходов (перед кризисом 2008 года было соответственно 100% от ВВП и 136%). Главным ограничителем здесь является ужесточившееся регулирование ипотеки после 2008 года, что выталкивает американцев в наращивание дорогого потребительского кредита. Высокие ставки по ипотеке только начинают влиять на рынок - это года да два. Но когда Белый дом таки запустит списание студенческого долга (~$0.5 трлн) – то занимать можно будет еще и еще.

Хоть ФРС и убила $6 трлн, но в основном это происходит через рынок акций, где 80% капитализации – это ТОП10 населения, да и рынок в общем-то с июня немного отрос. Пока ФРС еще очень далека от того, чтобы добиться какого-то изменения потребительского поведения через «эффект богатства». Для этого все же придется «убить» рынок недвижимости, дождаться пока американцы потратят избыточные сбережения, а падение спроса «утилизирует» дефицит на рынке труда и рост з/п.

P.S.: С большой вероятностью раньше что-то сломается на финансовом рынке раньше, чем ФРС сможет "победить" инфляцию.

@truecon

{kind=link}

#вестисполейАрмагеддонщины

В тексте по ссылке содержится исчерпывающий ответ на вопрос, почему финансовые рынки должны пойти в разнос в самое ближайшее время. Если коротко:

1) горизонт планирования у всех не больше месяца

2) понимания что делать у лиц принимающих решения нет, зато присутствует ощущение, что сделать ничего уже невозможно.

3) поневоле приходится импровизировать, но ввиду того, что ни привычки ни особого таланта к этому ни у кого нет, получается только хуже.

Это не значит, что кризис в США начнётся непременно в середине ноября (вполне могут ещё квартал-два в таком ключе проманеврировать), но вероятность этого очень высока. И не из-за подъёма ставок ФРС как таковых, а вследствие перечисленных выше обстоятельств.

В тексте по ссылке содержится исчерпывающий ответ на вопрос, почему финансовые рынки должны пойти в разнос в самое ближайшее время. Если коротко:

1) горизонт планирования у всех не больше месяца

2) понимания что делать у лиц принимающих решения нет, зато присутствует ощущение, что сделать ничего уже невозможно.

3) поневоле приходится импровизировать, но ввиду того, что ни привычки ни особого таланта к этому ни у кого нет, получается только хуже.

Это не значит, что кризис в США начнётся непременно в середине ноября (вполне могут ещё квартал-два в таком ключе проманеврировать), но вероятность этого очень высока. И не из-за подъёма ставок ФРС как таковых, а вследствие перечисленных выше обстоятельств.

Telegram

TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

А коленки задрожали ...

Несмотря на то, что на публику ФРС демонстрирует «уверенность в борьбе с инфляцией», коленки у центробанкиров задрожали. Из опубликованных протоколов ФРС в общем-то следует неизменное…

А коленки задрожали ...

Несмотря на то, что на публику ФРС демонстрирует «уверенность в борьбе с инфляцией», коленки у центробанкиров задрожали. Из опубликованных протоколов ФРС в общем-то следует неизменное…

С вами снова наша наша постоянная рубрика "умная Маша плетет невесть чего"

На сей раз Дмитрий Тихонов строго спросил про золото и ФРС. Пришлось как-то соответствовать)

На сей раз Дмитрий Тихонов строго спросил про золото и ФРС. Пришлось как-то соответствовать)

YouTube

Ожидания по рынку США и России - Доллар останется на 60 - Золото проявляет блеск

#ФРССША #доллар #золото #рубль #акции #инфляция #торговыесигналы

Ожидания по рынку США и России - Доллар останется на 60 - Золото проявляет блеск

00:02 Вступительное слово

00:40 Инфляция в США замедлилась с 8.2% до 7.7%. Что будет дальше с рынком акций США…

Ожидания по рынку США и России - Доллар останется на 60 - Золото проявляет блеск

00:02 Вступительное слово

00:40 Инфляция в США замедлилась с 8.2% до 7.7%. Что будет дальше с рынком акций США…

#долговой_коллапс

#партизанская_макроаналитика

Коллеги оценивают предложение трежерей на следующий год в объёме $2,5 трлн., что даёт следующий расклад по эмиссии и инфляции:

1) QT сворачивают печатают необходимые $2,5 трлн. И финансируют все что надо. Инфляция по баксу выше 10% (скорее 12-15%)

2) печатают поменьше $2,5 трлн. Предположим полтора. В этом случае инфляция 7-9% но рынки акций и крипты складываются так как всё уходит в трежеря

3) вообще не печатают ничего, а напротив изымают. Инфляция падает но скорее всего долг привлечь не удаётся, ибо тупо нет столько свободных денег ни у кого кроме ФРС. То есть угроза дефолта.

Именно по этой причине я в продолжение QT не верю. Вообще.

ФРС и Минфин США будут торговаться по поводу первого или второго варианта. Соответственно, компромисс найдут скорее всего в виде:

❗️1,8- $2 трлн. эмиссии

❗️10% инфляции,

❗️более или менее шевелящиеся рынки по причине эффекта бюджетных расходов. Даже IPO может будет оживать. Но вопрос равно это будет медвежий рынок или суровый боковик.

Но по прежнему думаю, что основная масса QE пойдёт в госдолг.

#партизанская_макроаналитика

Коллеги оценивают предложение трежерей на следующий год в объёме $2,5 трлн., что даёт следующий расклад по эмиссии и инфляции:

1) QT сворачивают печатают необходимые $2,5 трлн. И финансируют все что надо. Инфляция по баксу выше 10% (скорее 12-15%)

2) печатают поменьше $2,5 трлн. Предположим полтора. В этом случае инфляция 7-9% но рынки акций и крипты складываются так как всё уходит в трежеря

3) вообще не печатают ничего, а напротив изымают. Инфляция падает но скорее всего долг привлечь не удаётся, ибо тупо нет столько свободных денег ни у кого кроме ФРС. То есть угроза дефолта.

Именно по этой причине я в продолжение QT не верю. Вообще.

ФРС и Минфин США будут торговаться по поводу первого или второго варианта. Соответственно, компромисс найдут скорее всего в виде:

❗️1,8- $2 трлн. эмиссии

❗️10% инфляции,

❗️более или менее шевелящиеся рынки по причине эффекта бюджетных расходов. Даже IPO может будет оживать. Но вопрос равно это будет медвежий рынок или суровый боковик.

Но по прежнему думаю, что основная масса QE пойдёт в госдолг.

Telegram

TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Но занимать Йеллен придется много...

ФРС, после двухнедельной паузы, на неделе снова сократила свой портфель гособлигаций (-$12.7 млрд) и немного сократила портфель ипотечных бумаг (-$5.4 млрд), в…

Но занимать Йеллен придется много...

ФРС, после двухнедельной паузы, на неделе снова сократила свой портфель гособлигаций (-$12.7 млрд) и немного сократила портфель ипотечных бумаг (-$5.4 млрд), в…

#гнетущее_ДКП

Коллеги правы - ФРС толком не знает что делать и импровизирует. Проблема только в том, что очень часто импровизации в бюрократичнской системе на таком уровне являются предвестником ее развала.

"Хромой пошёл плясать, лишённый слуха сел за рояль"(с) и все в таком духе.

Коллеги правы - ФРС толком не знает что делать и импровизирует. Проблема только в том, что очень часто импровизации в бюрократичнской системе на таком уровне являются предвестником ее развала.

"Хромой пошёл плясать, лишённый слуха сел за рояль"(с) и все в таком духе.

Telegram

TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

На ощупь...

Представители ФРС после выступления Дж. Пауэлла попытались немного усилить сигналы...

Глава ФРБ Нью-Йорка выкатил большое интервью, в котором очень много воды, а сам Дж.Уильямс вилял во…

На ощупь...

Представители ФРС после выступления Дж. Пауэлла попытались немного усилить сигналы...

Глава ФРБ Нью-Йорка выкатил большое интервью, в котором очень много воды, а сам Дж.Уильямс вилял во…