Forwarded from TruEcon

#Россия #ставки #банки #рубль

Ну хоть стекла напоследок побить )

S&P, понимая, что не успевает, решила таки напоследок запустить камень в стекло уходящего поезда. Суть в том, что до 15 апреля они должны прекратить рейтингование РФ, но формально признать решение о дефолте можно только в начале мая. Но зачем формальности, когда очень хочется – то можно и без них. Помню был случай, когда какое-то приличное количество лет назад, на вопрос коллегам из S&P почему рейтинг такой (низкий), ведь это не совсем соответствует вашей же методологии (а методологию мы тщательно изучили)... коллеги из S&P замялись, развели руками и списали все на то, что решения принимают не они, а рейтинговый комитет. Я свои выводы сделал тогда... а сегодня они выводы полностью подтвердили: «Russia Foreign Currency Ratings Cut To 'SD', Local Currency Ratings Kept At 'CC'; All Ratings Subsequently Withdrawn».

Решение принято не на основе того, что РФ допустила дефолт, из-за возросших рисков того, что Москва не сможет и не захочет выполнять свои обязательства. Рейтинг SD – это «выборочный дефолт», т.е. рейтинг, который присваивается заемщику по факту неисполнения отдельных обязательств (а не возможного их неисполнения, или сомнений агентства в том, что обязательства будут исполнены), но, вероятно, продолжит исполнять иные обязательства.

P.S.: Fitch и Moody's не стали играть в эти игры и отошли в сторонку раньше.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Ну хоть стекла напоследок побить )

S&P, понимая, что не успевает, решила таки напоследок запустить камень в стекло уходящего поезда. Суть в том, что до 15 апреля они должны прекратить рейтингование РФ, но формально признать решение о дефолте можно только в начале мая. Но зачем формальности, когда очень хочется – то можно и без них. Помню был случай, когда какое-то приличное количество лет назад, на вопрос коллегам из S&P почему рейтинг такой (низкий), ведь это не совсем соответствует вашей же методологии (а методологию мы тщательно изучили)... коллеги из S&P замялись, развели руками и списали все на то, что решения принимают не они, а рейтинговый комитет. Я свои выводы сделал тогда... а сегодня они выводы полностью подтвердили: «Russia Foreign Currency Ratings Cut To 'SD', Local Currency Ratings Kept At 'CC'; All Ratings Subsequently Withdrawn».

Решение принято не на основе того, что РФ допустила дефолт, из-за возросших рисков того, что Москва не сможет и не захочет выполнять свои обязательства. Рейтинг SD – это «выборочный дефолт», т.е. рейтинг, который присваивается заемщику по факту неисполнения отдельных обязательств (а не возможного их неисполнения, или сомнений агентства в том, что обязательства будут исполнены), но, вероятно, продолжит исполнять иные обязательства.

P.S.: Fitch и Moody's не стали играть в эти игры и отошли в сторонку раньше.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

Forwarded from Khtrader

#облигации #ставки #финансы #доходы #кризис

Ещё одна интересная инфографика по рынку облигаций.

🔘Индекс рынка облигаций от Блумберг, который показывал вчера (см. #облигации) был создан 1990 году и на сегодняшний день насчитывает около 28000 облигаций с общей капитализацией 62 трлн долларов на текущий момент, на пике прошлого года капитализация была 70 трлн долларов.

🔘С начала года этот индекс потерял 10%, что является абсолютным максимумом по потерям за всю историю индекса, т. е. около 6 трлн долларов - это уже отразилось на балансах финансовых учреждений и повлекло за собой снижение избыточных резервов коммерческих банков в США.

🔘В условиях жёсткой монетарной политики, капитализация рынка облигаций будет и дальше снижаться и на каком-то уровне вызовет кризис ликвидности (финансовый кризис).

@khtrader

Ещё одна интересная инфографика по рынку облигаций.

🔘Индекс рынка облигаций от Блумберг, который показывал вчера (см. #облигации) был создан 1990 году и на сегодняшний день насчитывает около 28000 облигаций с общей капитализацией 62 трлн долларов на текущий момент, на пике прошлого года капитализация была 70 трлн долларов.

🔘С начала года этот индекс потерял 10%, что является абсолютным максимумом по потерям за всю историю индекса, т. е. около 6 трлн долларов - это уже отразилось на балансах финансовых учреждений и повлекло за собой снижение избыточных резервов коммерческих банков в США.

🔘В условиях жёсткой монетарной политики, капитализация рынка облигаций будет и дальше снижаться и на каком-то уровне вызовет кризис ликвидности (финансовый кризис).

@khtrader

Коллеги предполагают снижение ключевой ставки до 14% сегодня и "до 12% и ниже" (то есть к 10%) к лету или началу осени.

А там уже и первичку разморозят? Или нет?

А там уже и первичку разморозят? Или нет?

Telegram

TruEcon

#Россия #ставки #банки #рубль #Кризис #БанкРоссии #долг

По ставке

В пятницу состоится заседание Банка России по ставкам, консенсус складывается в районе 15%, до недели тишины было много высказываний от представителей ЦБ на эту тему, которые практически…

По ставке

В пятницу состоится заседание Банка России по ставкам, консенсус складывается в районе 15%, до недели тишины было много высказываний от представителей ЦБ на эту тему, которые практически…

Forwarded from Khtrader

#ставки #облигации #долги #кризис

🔘Вчера доходность корпоративных облигаций инвестиционного уровня в США выросла до 7,5%, что на 4,3% выше, чем базовые ставки (видимо 10-летние трежерис).

🔘Данный показатель дошёл к уровням мая 2020 года и сигнализирует о том, что инвестора избавляются от корпоративных облигаций активней, чем от гособлигаций США, т. е. классический «риск-офф» (бегство от риска).

🔘Чем это грозит писал неоднократно здесь #облигации

@khtrader

🔘Вчера доходность корпоративных облигаций инвестиционного уровня в США выросла до 7,5%, что на 4,3% выше, чем базовые ставки (видимо 10-летние трежерис).

🔘Данный показатель дошёл к уровням мая 2020 года и сигнализирует о том, что инвестора избавляются от корпоративных облигаций активней, чем от гособлигаций США, т. е. классический «риск-офф» (бегство от риска).

🔘Чем это грозит писал неоднократно здесь #облигации

@khtrader

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

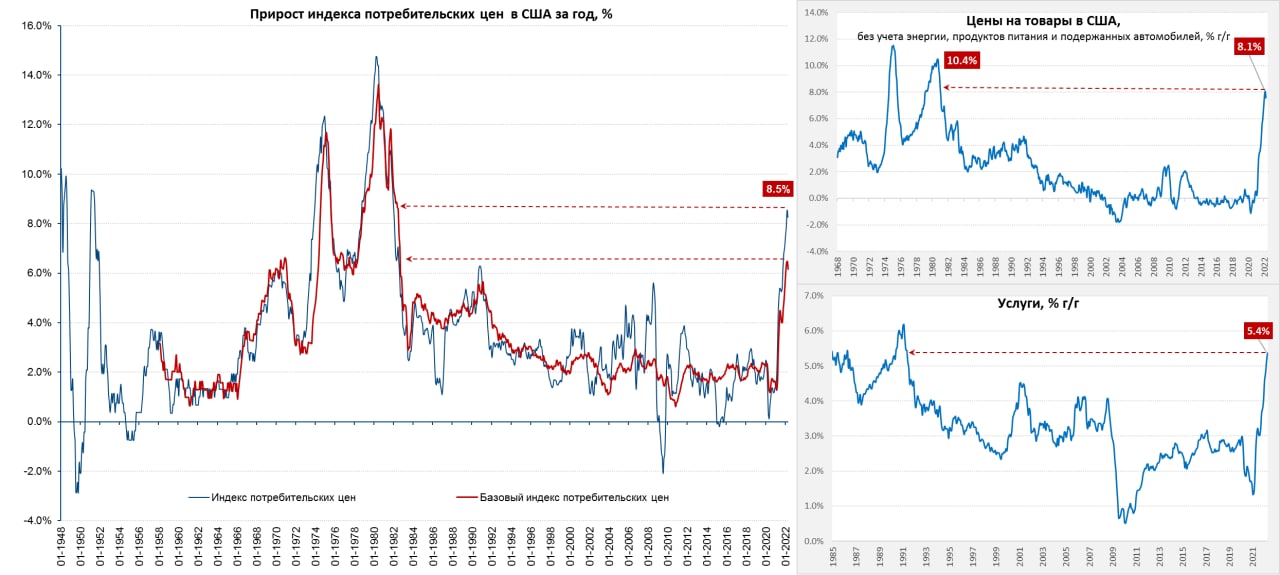

Когда инфляция 8.3% - это хуже, чем 8.5%

Отчет по инфляции в США за апрель поверг рынки в уныние. Хотя сама инфляция и снизилась до 0.3% м/м и 8.3% г/г, но в реальности ситуация скорее даже ухудшилась.

Понижательное влияние цен на бензин/подержанные автомобили было ожидаемо. Вклад этих факторов в месячную инфляцию составил -0.3 п.п. Но, во-первых, рост цен на новые автомобили с лихвой компенсировал падение цен на подержанные. А во-вторых, резкий рост цен на продукты питания (0.9% м/м и 9.4% г/г) частично нивелировал эффект от коррекции цен на бензин (который опять дорожает уже в мае). Базовая инфляция без энергии и продуктов питания 0.6% м/м и 6.2% г/г. Товары без энергии, продуктов питания и подержанных авто дорожают же не так быстро 0.2% м/м и 7.6% г/г, ожидаемо инфляционный импульс смещается в услуги.

Цены на услуги продолжают разгоняться, указывая на более устойчивый инфляционный импульс, за месяц здесь цены прибавили 0.8% м/м (уровни 1980-х) и 5.4% г/г - это самые высокие темпы роста цен на услуги 1990-х. Конечно, здесь свою роль сыграло резкое восстановление цен на отели/отдых/путешествия (здесь еще есть куда расти), уверенно продолжает прибавлять аренда жилья (0.6% м/м, 4.8% г/г) и медицина догоняет (0.5% м/м, 3.5% г/г). Самое главное, что в услугах, учитывая рост издержек (труд и недвижимость) сохраняется сильный потенциал.

Процесс, который Эль-Эриан достаточно метко назвал Inflation Cascading продолжает развиваться, какие-то факторы ослабляются, какие-то усиливаются, но инфляция остается высокой и основной импульс не остывает (сейчас в районе 5% +) и это сильно выше, чем готова идти ФРС и ожидает рынок. В апреле ФРБ Нью-Йорка зафиксировал небольшое снижение годовых инфляционных ожиданий домохозяйств с 6.6% до 6.3% (повлияла коррекция цен на бензин), но снова начали расти среднесрочные ожидания на три года до 3.9% - это сигнал о снижении веры в быстрое торможение инфляции... это при том, что рынок уже фактически ужесточил (вместо ФРС) условия повысив ставки на конец года до ~3% и этого будет недостаточно, чтобы нормализовать ситуацию.

@truecon

Когда инфляция 8.3% - это хуже, чем 8.5%

Отчет по инфляции в США за апрель поверг рынки в уныние. Хотя сама инфляция и снизилась до 0.3% м/м и 8.3% г/г, но в реальности ситуация скорее даже ухудшилась.

Понижательное влияние цен на бензин/подержанные автомобили было ожидаемо. Вклад этих факторов в месячную инфляцию составил -0.3 п.п. Но, во-первых, рост цен на новые автомобили с лихвой компенсировал падение цен на подержанные. А во-вторых, резкий рост цен на продукты питания (0.9% м/м и 9.4% г/г) частично нивелировал эффект от коррекции цен на бензин (который опять дорожает уже в мае). Базовая инфляция без энергии и продуктов питания 0.6% м/м и 6.2% г/г. Товары без энергии, продуктов питания и подержанных авто дорожают же не так быстро 0.2% м/м и 7.6% г/г, ожидаемо инфляционный импульс смещается в услуги.

Цены на услуги продолжают разгоняться, указывая на более устойчивый инфляционный импульс, за месяц здесь цены прибавили 0.8% м/м (уровни 1980-х) и 5.4% г/г - это самые высокие темпы роста цен на услуги 1990-х. Конечно, здесь свою роль сыграло резкое восстановление цен на отели/отдых/путешествия (здесь еще есть куда расти), уверенно продолжает прибавлять аренда жилья (0.6% м/м, 4.8% г/г) и медицина догоняет (0.5% м/м, 3.5% г/г). Самое главное, что в услугах, учитывая рост издержек (труд и недвижимость) сохраняется сильный потенциал.

Процесс, который Эль-Эриан достаточно метко назвал Inflation Cascading продолжает развиваться, какие-то факторы ослабляются, какие-то усиливаются, но инфляция остается высокой и основной импульс не остывает (сейчас в районе 5% +) и это сильно выше, чем готова идти ФРС и ожидает рынок. В апреле ФРБ Нью-Йорка зафиксировал небольшое снижение годовых инфляционных ожиданий домохозяйств с 6.6% до 6.3% (повлияла коррекция цен на бензин), но снова начали расти среднесрочные ожидания на три года до 3.9% - это сигнал о снижении веры в быстрое торможение инфляции... это при том, что рынок уже фактически ужесточил (вместо ФРС) условия повысив ставки на конец года до ~3% и этого будет недостаточно, чтобы нормализовать ситуацию.

@truecon

{kind=link}

#вестисполейАрмагеддонщины

Коллеги подтверждают наши подозрения насчёт "несерьезности" QT - не ФРС так Минфин США подпустит в систему необеспеченных денег. Цель - дотянуть до выборов без откровенной жести в стиле Егора Гайдара, а потом посмотрим: в случае чего можно и взяться за старое. Собственно говоря, другого варианта финансировать бюджетный дефицит кроме эмиссии ФРС и нет. Иностранцы всё, частные инвесторы и подавно. Мы неоднократно отмечали, что задачи обуздания инфляциии ФРС реально не ставится. Мало того, она теперь даже потенциально невозможна без эпического завала экономики. Поэтому все логично: процесс лучше максимально растянуть во времени, пока можно забалтывая ситуацию и формируя ожидания снижения инфляции через год-два в стиле "потерпите бабоньки-сударыньки, скоро легче будет". В целом пока это получается (см. предыдущий пост)

Коллеги подтверждают наши подозрения насчёт "несерьезности" QT - не ФРС так Минфин США подпустит в систему необеспеченных денег. Цель - дотянуть до выборов без откровенной жести в стиле Егора Гайдара, а потом посмотрим: в случае чего можно и взяться за старое. Собственно говоря, другого варианта финансировать бюджетный дефицит кроме эмиссии ФРС и нет. Иностранцы всё, частные инвесторы и подавно. Мы неоднократно отмечали, что задачи обуздания инфляциии ФРС реально не ставится. Мало того, она теперь даже потенциально невозможна без эпического завала экономики. Поэтому все логично: процесс лучше максимально растянуть во времени, пока можно забалтывая ситуацию и формируя ожидания снижения инфляции через год-два в стиле "потерпите бабоньки-сударыньки, скоро легче будет". В целом пока это получается (см. предыдущий пост)

Telegram

TruEcon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Джерома Пауэлла наконец-то утвердили новым главой ФРС, процедура затянулась на три месяца.

Непривычно смотреть на пустые строки изменения баланса ФРС, но активы практически не меняются в последнее…

Джерома Пауэлла наконец-то утвердили новым главой ФРС, процедура затянулась на три месяца.

Непривычно смотреть на пустые строки изменения баланса ФРС, но активы практически не меняются в последнее…

Forwarded from TruEcon

#Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

Задумываясь о пятничном заседании Банка России по ставкам...

В общем-то мало сомнений в том, что ставка будет снижена, вопрос скорее в том, как сильно решится Банк России ее снизить...

✔️ Инфляция... За последнюю неделю цены снизились еще на 0.01%, но фактически они не особо меняются уже месяц, майская инфляция составила 0.1% м/м, а годовая инфляция снизилась с 17.8% до 17.1%. Летний дезинфляционный эффект скорее всего продолжится в ближайшие несколько месяцев, как по причине постепенного перекладывания в цены курса доллара, так и по причине сезонности. Но это будет частично сглаживаться растущими внешними ценами (экспортные цены во многих странах растут на 10-20% в год), и возможными дефицитами. Но объективно движение в 15% к концу года вполне просматривается, а это означает годовую инфляцию в оставшейся части года 5%.

✔️ Курс рубля... опять ныряет под 60 руб./долл., причем уже снято много ограничений (в принципе практически все, что можно снять в текущей ситуации), но цены на экспортные товары крайне высокие, накапливать валюту некомфортно (внутри ее слишком много – отрицательные ставки, снаружи – риски экспроприации). Видно, что ситуация немного подравнялась, но налоговый период впереди ... Хотя я по-прежнему не вижу ничего страшного в том, чтобы курс несколько месяцев рубль был крепким, но все действия уже показывают, что ЦБ/Минфин/экспортеры не сильно рады уходу под 60.

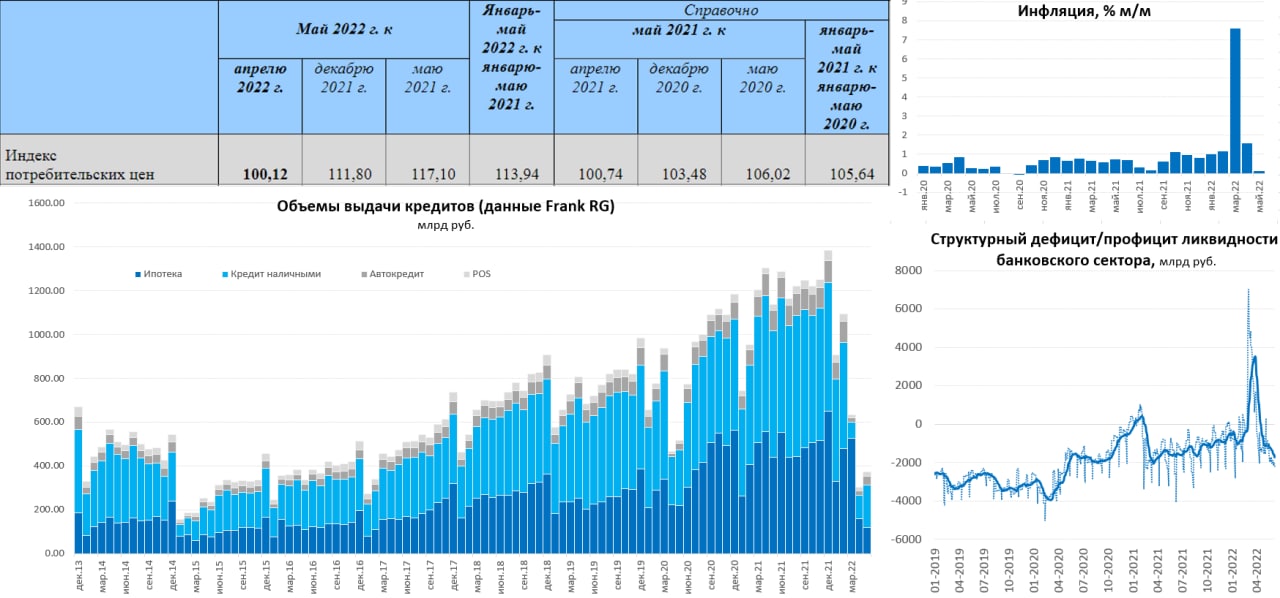

✔️ Кредит/депозит... С рублевой ликвидностью у банков все неплохо и продолжает улучшаться, на депозитах в ЦБ больше 3 трлн руб. Банки достаточно быстро снижают ставки по депозитам (средняя максимальная ставка крупнейших банков уже ниже 10%), да и по кредитам, подавляющая часть рублевых кредитов последних месяцев для компаний была выдана под плавающую ставку – они сразу переоцениваются как только ЦБ снижает ключевую ставку. В мае немного ожило кредитование населения, после апрельского провала выдачи подросли (по данным Frank RG) на 17% к апрелю до 372 млрд руб., но это все-равно лишь 1/3 от выдач в мае прошлого года, т.е. с учетом погашений объем кредитов населению сокращается.

Экономика... Спрос остается слабым, хотя нижнюю точку здесь, видимо, прошли, но восстановление не будет быстрым, будет сказываться резкий всплеск спроса в кризисный период (запасы), дезориентация по ценам (разброс цен на одни и те же товары огромен), слабость кредитования (хоть оно и проявляет признаки жизни), неопределенность и т.п. Но сам экономический спад уже очевидно будет не таким сильным, как ожидалось. Бюджет будет наращивать расходы.

Неопределенность в экономике по-прежнему очень большая, но есть вполне очевидный потенциал снижения ставок до ~7…8%, причем имеет смысл это делать достаточно быстро. В этом смысле вижу мало аргументов за то, чтобы не снизить ставку до 9% в эту пятницу... )

@truecon

Задумываясь о пятничном заседании Банка России по ставкам...

В общем-то мало сомнений в том, что ставка будет снижена, вопрос скорее в том, как сильно решится Банк России ее снизить...

✔️ Инфляция... За последнюю неделю цены снизились еще на 0.01%, но фактически они не особо меняются уже месяц, майская инфляция составила 0.1% м/м, а годовая инфляция снизилась с 17.8% до 17.1%. Летний дезинфляционный эффект скорее всего продолжится в ближайшие несколько месяцев, как по причине постепенного перекладывания в цены курса доллара, так и по причине сезонности. Но это будет частично сглаживаться растущими внешними ценами (экспортные цены во многих странах растут на 10-20% в год), и возможными дефицитами. Но объективно движение в 15% к концу года вполне просматривается, а это означает годовую инфляцию в оставшейся части года 5%.

✔️ Курс рубля... опять ныряет под 60 руб./долл., причем уже снято много ограничений (в принципе практически все, что можно снять в текущей ситуации), но цены на экспортные товары крайне высокие, накапливать валюту некомфортно (внутри ее слишком много – отрицательные ставки, снаружи – риски экспроприации). Видно, что ситуация немного подравнялась, но налоговый период впереди ... Хотя я по-прежнему не вижу ничего страшного в том, чтобы курс несколько месяцев рубль был крепким, но все действия уже показывают, что ЦБ/Минфин/экспортеры не сильно рады уходу под 60.

✔️ Кредит/депозит... С рублевой ликвидностью у банков все неплохо и продолжает улучшаться, на депозитах в ЦБ больше 3 трлн руб. Банки достаточно быстро снижают ставки по депозитам (средняя максимальная ставка крупнейших банков уже ниже 10%), да и по кредитам, подавляющая часть рублевых кредитов последних месяцев для компаний была выдана под плавающую ставку – они сразу переоцениваются как только ЦБ снижает ключевую ставку. В мае немного ожило кредитование населения, после апрельского провала выдачи подросли (по данным Frank RG) на 17% к апрелю до 372 млрд руб., но это все-равно лишь 1/3 от выдач в мае прошлого года, т.е. с учетом погашений объем кредитов населению сокращается.

Экономика... Спрос остается слабым, хотя нижнюю точку здесь, видимо, прошли, но восстановление не будет быстрым, будет сказываться резкий всплеск спроса в кризисный период (запасы), дезориентация по ценам (разброс цен на одни и те же товары огромен), слабость кредитования (хоть оно и проявляет признаки жизни), неопределенность и т.п. Но сам экономический спад уже очевидно будет не таким сильным, как ожидалось. Бюджет будет наращивать расходы.

Неопределенность в экономике по-прежнему очень большая, но есть вполне очевидный потенциал снижения ставок до ~7…8%, причем имеет смысл это делать достаточно быстро. В этом смысле вижу мало аргументов за то, чтобы не снизить ставку до 9% в эту пятницу... )

@truecon

{kind=link}

Forwarded from TruEcon

#ставки #BOE

Банк Англии сюрпризов не любит и будет бороться с 11%-ой инфляцией повышением ставки на 25 б.п. )

Из комментариев: "Ожидается, что инфляция ИПЦ превысит 9% в течение следующих нескольких месяцев и вырастет до чуть более 11% в октябре. "

Хотя 3 из 9 членов заседания все же хотели повысить ставку на 50 б.п., но 6 решили не торопиться и попытаться пересидеть инфляцию.

@truecon

Банк Англии сюрпризов не любит и будет бороться с 11%-ой инфляцией повышением ставки на 25 б.п. )

Из комментариев: "Ожидается, что инфляция ИПЦ превысит 9% в течение следующих нескольких месяцев и вырастет до чуть более 11% в октябре. "

Хотя 3 из 9 членов заседания все же хотели повысить ставку на 50 б.п., но 6 решили не торопиться и попытаться пересидеть инфляцию.

@truecon

#вестисполейАрмагеддонщины

из всего что я смог прочитать о "недо дефолте" РФ наиболее внятно коллизия изложена здесь: концепция "креативного дефолта".

Также трудно спорить с уже другими коллегами по поводу того, что ситуация уникальная с непредсказуемыми для всех мировых финансов последствиями.

От себя же добавлю, что сравнение с 1918 годом вполне обосновано. Только для полноты картины следует помнить, что сейчас ситуация зеркальная: Совнарком сам инициировал отказ платить долги, а в нашем случае правительство РФ готово платить, но не имеет технической возможности. Можно сказать, что бумеранг вернулся

из всего что я смог прочитать о "недо дефолте" РФ наиболее внятно коллизия изложена здесь: концепция "креативного дефолта".

Также трудно спорить с уже другими коллегами по поводу того, что ситуация уникальная с непредсказуемыми для всех мировых финансов последствиями.

От себя же добавлю, что сравнение с 1918 годом вполне обосновано. Только для полноты картины следует помнить, что сейчас ситуация зеркальная: Совнарком сам инициировал отказ платить долги, а в нашем случае правительство РФ готово платить, но не имеет технической возможности. Можно сказать, что бумеранг вернулся

Telegram

TruEcon

#Россия #долг #Минфин #экономика #ставки #рубль

Недодефолт

Bloomberg объявил о дефолте Минфина по долгам в долларах и евро, главная тема на главное странице: «Russia Defaults on Foreign Debt for First Time Since 1918». Тема комична потому как о дефолте…

Недодефолт

Bloomberg объявил о дефолте Минфина по долгам в долларах и евро, главная тема на главное странице: «Russia Defaults on Foreign Debt for First Time Since 1918». Тема комична потому как о дефолте…

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

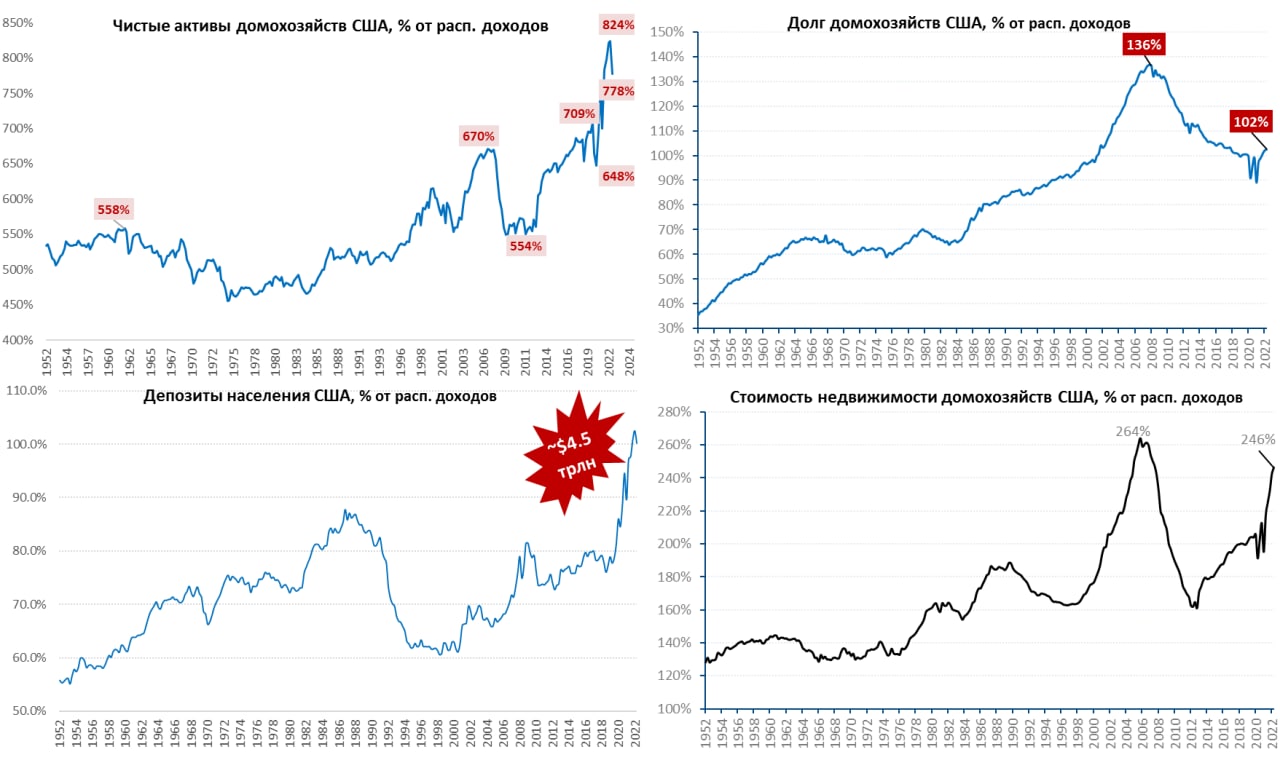

Активы американцев «похудели» на $6 трлн, но этого мало

Второй квартал вышел разгромным для американских домохозяйств – их чистые активы (за вычетом долга) потеряли в стоимости около $6.1 трлн, было бы еще хуже, но ситуацию подкорректировал продолжающийся рост стоимости недвижимости, который прибавил к стоимости активов $1.4 трлн. Акции, хедфонды и пенсионные резервы в совокупности похудели более, чем на $8 трлн за квартал и $11.1 трлн за первое полугодие 2022 года. Правда даже после этого чистые активы были на $27.4 трлн больше, чем перед началом ковидного кризиса и здесь еще есть куда падать, т.к. они составляют 778% от доходов (до 2020 года было 708%). Здесь стоит сказать, что $17.2 трлн прибавки с 2019 года – это недвижимость ($12 трлн) и депозиты ($5.2 трлн). С недвижимостью проблемы еще впереди – здесь активы уже достигли 246% от доходов, приближаясь к рекордам 2006 года. Одновременно, долг по ипотеке составляет лишь 29.5% от стоимости всей недвижимости – это минимум с 1985 года, так что есть что закладывать.

Депозиты уже начинают сокращаться (проедаться) впервые за последние 2.5 года. При этом, сами депозиты пока еще остаются выше 100% от располагаемых доходов и им есть куда сокращаться (до 2020 года они были в районе 80% от доходов), избыточные сбережения здесь около $4.5 трлн – американцам есть что тратить.

Долги американских домохозяйств растут уверенно $364 млрд за квартал, $1.26 трлн за год и $2.35 трлн за последние два года. Несмотря на активный рост, пока долговая нагрузка невысокая 76% от ВВП и 102% от доходов (перед кризисом 2008 года было соответственно 100% от ВВП и 136%). Главным ограничителем здесь является ужесточившееся регулирование ипотеки после 2008 года, что выталкивает американцев в наращивание дорогого потребительского кредита. Высокие ставки по ипотеке только начинают влиять на рынок - это года да два. Но когда Белый дом таки запустит списание студенческого долга (~$0.5 трлн) – то занимать можно будет еще и еще.

Хоть ФРС и убила $6 трлн, но в основном это происходит через рынок акций, где 80% капитализации – это ТОП10 населения, да и рынок в общем-то с июня немного отрос. Пока ФРС еще очень далека от того, чтобы добиться какого-то изменения потребительского поведения через «эффект богатства». Для этого все же придется «убить» рынок недвижимости, дождаться пока американцы потратят избыточные сбережения, а падение спроса «утилизирует» дефицит на рынке труда и рост з/п.

P.S.: С большой вероятностью раньше что-то сломается на финансовом рынке раньше, чем ФРС сможет "победить" инфляцию.

@truecon

Активы американцев «похудели» на $6 трлн, но этого мало

Второй квартал вышел разгромным для американских домохозяйств – их чистые активы (за вычетом долга) потеряли в стоимости около $6.1 трлн, было бы еще хуже, но ситуацию подкорректировал продолжающийся рост стоимости недвижимости, который прибавил к стоимости активов $1.4 трлн. Акции, хедфонды и пенсионные резервы в совокупности похудели более, чем на $8 трлн за квартал и $11.1 трлн за первое полугодие 2022 года. Правда даже после этого чистые активы были на $27.4 трлн больше, чем перед началом ковидного кризиса и здесь еще есть куда падать, т.к. они составляют 778% от доходов (до 2020 года было 708%). Здесь стоит сказать, что $17.2 трлн прибавки с 2019 года – это недвижимость ($12 трлн) и депозиты ($5.2 трлн). С недвижимостью проблемы еще впереди – здесь активы уже достигли 246% от доходов, приближаясь к рекордам 2006 года. Одновременно, долг по ипотеке составляет лишь 29.5% от стоимости всей недвижимости – это минимум с 1985 года, так что есть что закладывать.

Депозиты уже начинают сокращаться (проедаться) впервые за последние 2.5 года. При этом, сами депозиты пока еще остаются выше 100% от располагаемых доходов и им есть куда сокращаться (до 2020 года они были в районе 80% от доходов), избыточные сбережения здесь около $4.5 трлн – американцам есть что тратить.

Долги американских домохозяйств растут уверенно $364 млрд за квартал, $1.26 трлн за год и $2.35 трлн за последние два года. Несмотря на активный рост, пока долговая нагрузка невысокая 76% от ВВП и 102% от доходов (перед кризисом 2008 года было соответственно 100% от ВВП и 136%). Главным ограничителем здесь является ужесточившееся регулирование ипотеки после 2008 года, что выталкивает американцев в наращивание дорогого потребительского кредита. Высокие ставки по ипотеке только начинают влиять на рынок - это года да два. Но когда Белый дом таки запустит списание студенческого долга (~$0.5 трлн) – то занимать можно будет еще и еще.

Хоть ФРС и убила $6 трлн, но в основном это происходит через рынок акций, где 80% капитализации – это ТОП10 населения, да и рынок в общем-то с июня немного отрос. Пока ФРС еще очень далека от того, чтобы добиться какого-то изменения потребительского поведения через «эффект богатства». Для этого все же придется «убить» рынок недвижимости, дождаться пока американцы потратят избыточные сбережения, а падение спроса «утилизирует» дефицит на рынке труда и рост з/п.

P.S.: С большой вероятностью раньше что-то сломается на финансовом рынке раньше, чем ФРС сможет "победить" инфляцию.

@truecon

{kind=link}