Могу себе представить что мне сейчас скажут и как долго будут припоминать, если не сбудется.

Но таки да, доллар по 70!

С другой стороны старик Хохрин помнится вообще обещал по 30. И кстати не факт что такого не будет, ибо нынче последние времена наступают и самые неожиданные прогнозы сбываются.

ЗЫ: кстати с акциями угадал - упасть не дали по сравнению с закрытием рынка)

Но таки да, доллар по 70!

С другой стороны старик Хохрин помнится вообще обещал по 30. И кстати не факт что такого не будет, ибо нынче последние времена наступают и самые неожиданные прогнозы сбываются.

ЗЫ: кстати с акциями угадал - упасть не дали по сравнению с закрытием рынка)

YouTube

Токсичные ОФЗ и доллар по 70

#ОФЗ #облигации #доллар #рубль #ЦБРФ #ФРССША #ВДО

Потери инвесторов в первый день торговли ОФЗ. При каких условиях доллар может вернуться к отметке 70? Ситуация на рынке ВДО. Политика ФРС США

00:02 Вступительное слово. Дмитрий Адамидов.

00:15 Первый день…

Потери инвесторов в первый день торговли ОФЗ. При каких условиях доллар может вернуться к отметке 70? Ситуация на рынке ВДО. Политика ФРС США

00:02 Вступительное слово. Дмитрий Адамидов.

00:15 Первый день…

#вестисполейАрмагеддонщины

В связи с тем что В.В. Жириновский нас недавно покинул, а дело предсказаний и пророчеств никак нельзя пускать на самотёк, мы с Дмитрием Тихоновым решили взглянуть на проблемы мира и социализма несколько шире.

В связи с тем что В.В. Жириновский нас недавно покинул, а дело предсказаний и пророчеств никак нельзя пускать на самотёк, мы с Дмитрием Тихоновым решили взглянуть на проблемы мира и социализма несколько шире.

YouTube

Что будет с Россией после 10 лет санкций? Адаптация экономики России

#санкции #кризис #дефолт #ЦБРФ #ФРССША #доллар #рубль #акции #растущиеакции

Что будет с Россией после 10 лет санкций? Адаптация экономики России

00:02 Вступительное слово

00:40 Выкупать ли Российские акции?

05:30 Упадет ли рынок акций и рубль по факту дефолта…

Что будет с Россией после 10 лет санкций? Адаптация экономики России

00:02 Вступительное слово

00:40 Выкупать ли Российские акции?

05:30 Упадет ли рынок акций и рубль по факту дефолта…

Forwarded from usertrader

Товары и доллар стали двигаться в одном направлении. Никогда такого не было. График корреляции товаров и индекса доллара. Выходим в положительную зону. Почему так стало выходить мы поймем, но потом. Но явно в финансовой системе что-то ломается.

Падение рубля в 2014 году, это не Крым, это падение нефти на фоне роста доллара в мире. Доллар падет - золото растет. Золото падет - растет доллар. А вот и перестал выходить такой танец. Не танцуется.

#ДОЛЛАР #НЕФТЬ #золото

Падение рубля в 2014 году, это не Крым, это падение нефти на фоне роста доллара в мире. Доллар падет - золото растет. Золото падет - растет доллар. А вот и перестал выходить такой танец. Не танцуется.

#ДОЛЛАР #НЕФТЬ #золото

#валютная_правда

Доллар и правда взял передышку, но говорят, что 20-го числа будет очередная продажа валюты покупателями газа. Так что вопрос очередного "дна" не закрыт.

Доллар и правда взял передышку, но говорят, что 20-го числа будет очередная продажа валюты покупателями газа. Так что вопрос очередного "дна" не закрыт.

Telegram

💰 WallStreet Pro

💲#доллар #россия

Доллар по ходу нащупал дно. Больше никто продавать не хочет, кроме людей в обменниках

Доллар по ходу нащупал дно. Больше никто продавать не хочет, кроме людей в обменниках

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

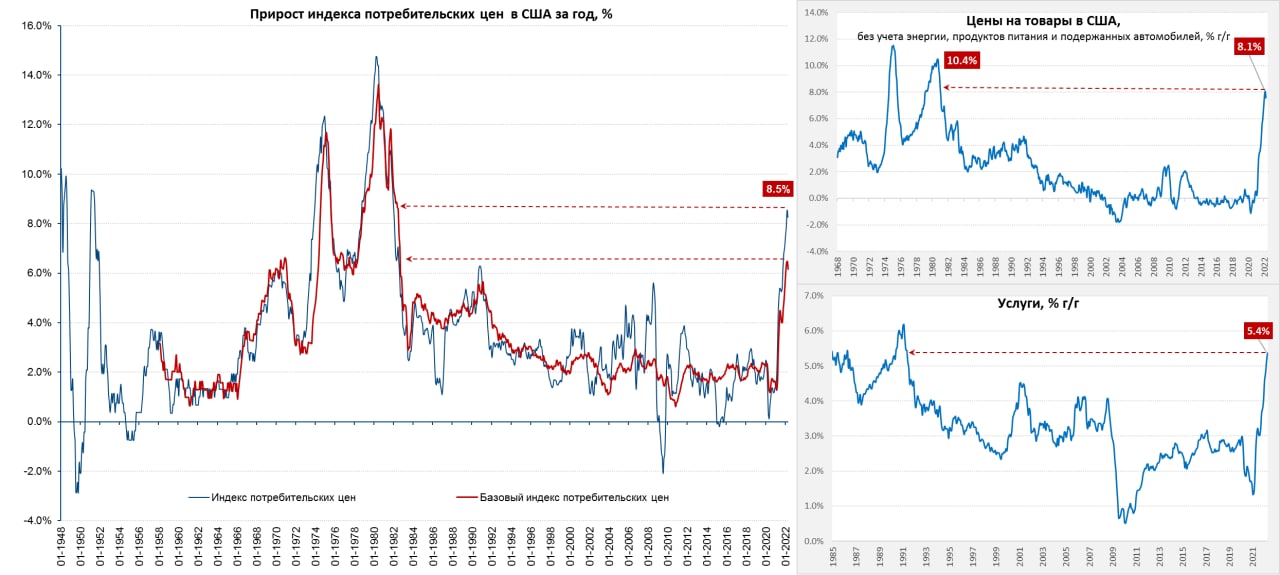

Когда инфляция 8.3% - это хуже, чем 8.5%

Отчет по инфляции в США за апрель поверг рынки в уныние. Хотя сама инфляция и снизилась до 0.3% м/м и 8.3% г/г, но в реальности ситуация скорее даже ухудшилась.

Понижательное влияние цен на бензин/подержанные автомобили было ожидаемо. Вклад этих факторов в месячную инфляцию составил -0.3 п.п. Но, во-первых, рост цен на новые автомобили с лихвой компенсировал падение цен на подержанные. А во-вторых, резкий рост цен на продукты питания (0.9% м/м и 9.4% г/г) частично нивелировал эффект от коррекции цен на бензин (который опять дорожает уже в мае). Базовая инфляция без энергии и продуктов питания 0.6% м/м и 6.2% г/г. Товары без энергии, продуктов питания и подержанных авто дорожают же не так быстро 0.2% м/м и 7.6% г/г, ожидаемо инфляционный импульс смещается в услуги.

Цены на услуги продолжают разгоняться, указывая на более устойчивый инфляционный импульс, за месяц здесь цены прибавили 0.8% м/м (уровни 1980-х) и 5.4% г/г - это самые высокие темпы роста цен на услуги 1990-х. Конечно, здесь свою роль сыграло резкое восстановление цен на отели/отдых/путешествия (здесь еще есть куда расти), уверенно продолжает прибавлять аренда жилья (0.6% м/м, 4.8% г/г) и медицина догоняет (0.5% м/м, 3.5% г/г). Самое главное, что в услугах, учитывая рост издержек (труд и недвижимость) сохраняется сильный потенциал.

Процесс, который Эль-Эриан достаточно метко назвал Inflation Cascading продолжает развиваться, какие-то факторы ослабляются, какие-то усиливаются, но инфляция остается высокой и основной импульс не остывает (сейчас в районе 5% +) и это сильно выше, чем готова идти ФРС и ожидает рынок. В апреле ФРБ Нью-Йорка зафиксировал небольшое снижение годовых инфляционных ожиданий домохозяйств с 6.6% до 6.3% (повлияла коррекция цен на бензин), но снова начали расти среднесрочные ожидания на три года до 3.9% - это сигнал о снижении веры в быстрое торможение инфляции... это при том, что рынок уже фактически ужесточил (вместо ФРС) условия повысив ставки на конец года до ~3% и этого будет недостаточно, чтобы нормализовать ситуацию.

@truecon

Когда инфляция 8.3% - это хуже, чем 8.5%

Отчет по инфляции в США за апрель поверг рынки в уныние. Хотя сама инфляция и снизилась до 0.3% м/м и 8.3% г/г, но в реальности ситуация скорее даже ухудшилась.

Понижательное влияние цен на бензин/подержанные автомобили было ожидаемо. Вклад этих факторов в месячную инфляцию составил -0.3 п.п. Но, во-первых, рост цен на новые автомобили с лихвой компенсировал падение цен на подержанные. А во-вторых, резкий рост цен на продукты питания (0.9% м/м и 9.4% г/г) частично нивелировал эффект от коррекции цен на бензин (который опять дорожает уже в мае). Базовая инфляция без энергии и продуктов питания 0.6% м/м и 6.2% г/г. Товары без энергии, продуктов питания и подержанных авто дорожают же не так быстро 0.2% м/м и 7.6% г/г, ожидаемо инфляционный импульс смещается в услуги.

Цены на услуги продолжают разгоняться, указывая на более устойчивый инфляционный импульс, за месяц здесь цены прибавили 0.8% м/м (уровни 1980-х) и 5.4% г/г - это самые высокие темпы роста цен на услуги 1990-х. Конечно, здесь свою роль сыграло резкое восстановление цен на отели/отдых/путешествия (здесь еще есть куда расти), уверенно продолжает прибавлять аренда жилья (0.6% м/м, 4.8% г/г) и медицина догоняет (0.5% м/м, 3.5% г/г). Самое главное, что в услугах, учитывая рост издержек (труд и недвижимость) сохраняется сильный потенциал.

Процесс, который Эль-Эриан достаточно метко назвал Inflation Cascading продолжает развиваться, какие-то факторы ослабляются, какие-то усиливаются, но инфляция остается высокой и основной импульс не остывает (сейчас в районе 5% +) и это сильно выше, чем готова идти ФРС и ожидает рынок. В апреле ФРБ Нью-Йорка зафиксировал небольшое снижение годовых инфляционных ожиданий домохозяйств с 6.6% до 6.3% (повлияла коррекция цен на бензин), но снова начали расти среднесрочные ожидания на три года до 3.9% - это сигнал о снижении веры в быстрое торможение инфляции... это при том, что рынок уже фактически ужесточил (вместо ФРС) условия повысив ставки на конец года до ~3% и этого будет недостаточно, чтобы нормализовать ситуацию.

@truecon

{kind=link}

#вестисполейАрмагеддонщины

Коллеги подтверждают наши подозрения насчёт "несерьезности" QT - не ФРС так Минфин США подпустит в систему необеспеченных денег. Цель - дотянуть до выборов без откровенной жести в стиле Егора Гайдара, а потом посмотрим: в случае чего можно и взяться за старое. Собственно говоря, другого варианта финансировать бюджетный дефицит кроме эмиссии ФРС и нет. Иностранцы всё, частные инвесторы и подавно. Мы неоднократно отмечали, что задачи обуздания инфляциии ФРС реально не ставится. Мало того, она теперь даже потенциально невозможна без эпического завала экономики. Поэтому все логично: процесс лучше максимально растянуть во времени, пока можно забалтывая ситуацию и формируя ожидания снижения инфляции через год-два в стиле "потерпите бабоньки-сударыньки, скоро легче будет". В целом пока это получается (см. предыдущий пост)

Коллеги подтверждают наши подозрения насчёт "несерьезности" QT - не ФРС так Минфин США подпустит в систему необеспеченных денег. Цель - дотянуть до выборов без откровенной жести в стиле Егора Гайдара, а потом посмотрим: в случае чего можно и взяться за старое. Собственно говоря, другого варианта финансировать бюджетный дефицит кроме эмиссии ФРС и нет. Иностранцы всё, частные инвесторы и подавно. Мы неоднократно отмечали, что задачи обуздания инфляциии ФРС реально не ставится. Мало того, она теперь даже потенциально невозможна без эпического завала экономики. Поэтому все логично: процесс лучше максимально растянуть во времени, пока можно забалтывая ситуацию и формируя ожидания снижения инфляции через год-два в стиле "потерпите бабоньки-сударыньки, скоро легче будет". В целом пока это получается (см. предыдущий пост)

Telegram

TruEcon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Джерома Пауэлла наконец-то утвердили новым главой ФРС, процедура затянулась на три месяца.

Непривычно смотреть на пустые строки изменения баланса ФРС, но активы практически не меняются в последнее…

Джерома Пауэлла наконец-то утвердили новым главой ФРС, процедура затянулась на три месяца.

Непривычно смотреть на пустые строки изменения баланса ФРС, но активы практически не меняются в последнее…

Forwarded from Khtrader

#валюты #бенчмарк #доллар #фунт #реал #песета #франк

Занимательная инфографика на тему истории резервных валют за последние 500 лет.

📍На сегодняшний день самым долгим валютным доминированием был отрезок в 110 лет (с 1530 по 1640), когда валюта Испанской империи (реал) была основной резервной валютой. Тогда Испания имела много колоний и вела с ними активную торговую деятельность.

📍На сегодня доминирование доллара составляет 100 лет, хоть многие и говорят о закате эпохи доллара, но пока замены ему нет: евро и юань пока не дотягивают.

📍Но судя по историческим отрезкам валютного доминирования, в ближайшие 10 лет должна произойти смена основной резервной валюты, на данном этапе юань основной претендент.

@khtrader

Занимательная инфографика на тему истории резервных валют за последние 500 лет.

📍На сегодняшний день самым долгим валютным доминированием был отрезок в 110 лет (с 1530 по 1640), когда валюта Испанской империи (реал) была основной резервной валютой. Тогда Испания имела много колоний и вела с ними активную торговую деятельность.

📍На сегодня доминирование доллара составляет 100 лет, хоть многие и говорят о закате эпохи доллара, но пока замены ему нет: евро и юань пока не дотягивают.

📍Но судя по историческим отрезкам валютного доминирования, в ближайшие 10 лет должна произойти смена основной резервной валюты, на данном этапе юань основной претендент.

@khtrader

#валютная_правда

Поговорили коротко про то сдавать ли валюту и что вообще с ней будет. Я правда тут выступаю с чисто теоретических позиций, ибо валюты у меня можно сказать просто не было. Но 5 копеек не преминул вставить)

Поговорили коротко про то сдавать ли валюту и что вообще с ней будет. Я правда тут выступаю с чисто теоретических позиций, ибо валюты у меня можно сказать просто не было. Но 5 копеек не преминул вставить)

YouTube

Не продавай доллар пока не посмотришь это видео ! Девалютизация в России - величайшая афера века ?

#ФРССША #доллар #рубль #акции #инфляция #золото #торговыесигналы

Не продавай доллар пока не посмотришь это видео ! Девалютизация в России - величайшая афера века ?

00:02 Вступительное слово

00:40 Инфляция в США замедлилась до 8,5%. Что будет дальше с рынком…

Не продавай доллар пока не посмотришь это видео ! Девалютизация в России - величайшая афера века ?

00:02 Вступительное слово

00:40 Инфляция в США замедлилась до 8,5%. Что будет дальше с рынком…

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

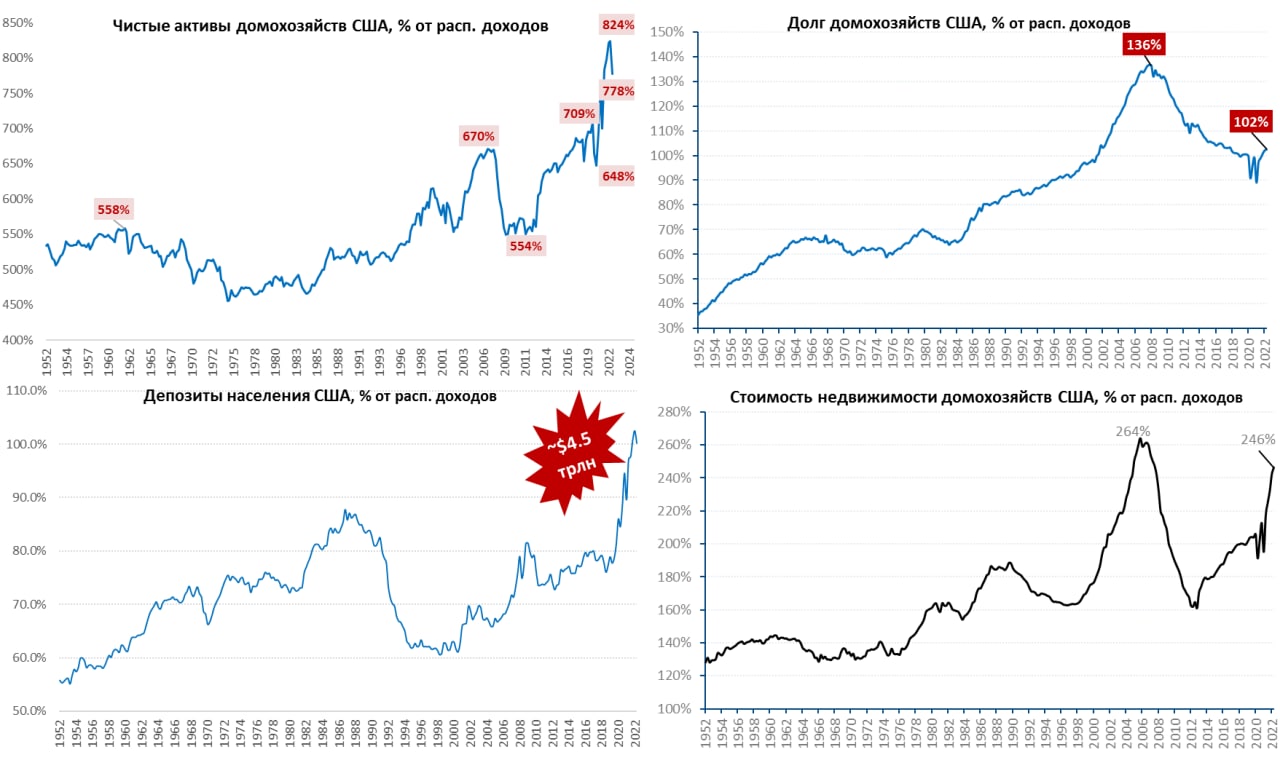

Активы американцев «похудели» на $6 трлн, но этого мало

Второй квартал вышел разгромным для американских домохозяйств – их чистые активы (за вычетом долга) потеряли в стоимости около $6.1 трлн, было бы еще хуже, но ситуацию подкорректировал продолжающийся рост стоимости недвижимости, который прибавил к стоимости активов $1.4 трлн. Акции, хедфонды и пенсионные резервы в совокупности похудели более, чем на $8 трлн за квартал и $11.1 трлн за первое полугодие 2022 года. Правда даже после этого чистые активы были на $27.4 трлн больше, чем перед началом ковидного кризиса и здесь еще есть куда падать, т.к. они составляют 778% от доходов (до 2020 года было 708%). Здесь стоит сказать, что $17.2 трлн прибавки с 2019 года – это недвижимость ($12 трлн) и депозиты ($5.2 трлн). С недвижимостью проблемы еще впереди – здесь активы уже достигли 246% от доходов, приближаясь к рекордам 2006 года. Одновременно, долг по ипотеке составляет лишь 29.5% от стоимости всей недвижимости – это минимум с 1985 года, так что есть что закладывать.

Депозиты уже начинают сокращаться (проедаться) впервые за последние 2.5 года. При этом, сами депозиты пока еще остаются выше 100% от располагаемых доходов и им есть куда сокращаться (до 2020 года они были в районе 80% от доходов), избыточные сбережения здесь около $4.5 трлн – американцам есть что тратить.

Долги американских домохозяйств растут уверенно $364 млрд за квартал, $1.26 трлн за год и $2.35 трлн за последние два года. Несмотря на активный рост, пока долговая нагрузка невысокая 76% от ВВП и 102% от доходов (перед кризисом 2008 года было соответственно 100% от ВВП и 136%). Главным ограничителем здесь является ужесточившееся регулирование ипотеки после 2008 года, что выталкивает американцев в наращивание дорогого потребительского кредита. Высокие ставки по ипотеке только начинают влиять на рынок - это года да два. Но когда Белый дом таки запустит списание студенческого долга (~$0.5 трлн) – то занимать можно будет еще и еще.

Хоть ФРС и убила $6 трлн, но в основном это происходит через рынок акций, где 80% капитализации – это ТОП10 населения, да и рынок в общем-то с июня немного отрос. Пока ФРС еще очень далека от того, чтобы добиться какого-то изменения потребительского поведения через «эффект богатства». Для этого все же придется «убить» рынок недвижимости, дождаться пока американцы потратят избыточные сбережения, а падение спроса «утилизирует» дефицит на рынке труда и рост з/п.

P.S.: С большой вероятностью раньше что-то сломается на финансовом рынке раньше, чем ФРС сможет "победить" инфляцию.

@truecon

Активы американцев «похудели» на $6 трлн, но этого мало

Второй квартал вышел разгромным для американских домохозяйств – их чистые активы (за вычетом долга) потеряли в стоимости около $6.1 трлн, было бы еще хуже, но ситуацию подкорректировал продолжающийся рост стоимости недвижимости, который прибавил к стоимости активов $1.4 трлн. Акции, хедфонды и пенсионные резервы в совокупности похудели более, чем на $8 трлн за квартал и $11.1 трлн за первое полугодие 2022 года. Правда даже после этого чистые активы были на $27.4 трлн больше, чем перед началом ковидного кризиса и здесь еще есть куда падать, т.к. они составляют 778% от доходов (до 2020 года было 708%). Здесь стоит сказать, что $17.2 трлн прибавки с 2019 года – это недвижимость ($12 трлн) и депозиты ($5.2 трлн). С недвижимостью проблемы еще впереди – здесь активы уже достигли 246% от доходов, приближаясь к рекордам 2006 года. Одновременно, долг по ипотеке составляет лишь 29.5% от стоимости всей недвижимости – это минимум с 1985 года, так что есть что закладывать.

Депозиты уже начинают сокращаться (проедаться) впервые за последние 2.5 года. При этом, сами депозиты пока еще остаются выше 100% от располагаемых доходов и им есть куда сокращаться (до 2020 года они были в районе 80% от доходов), избыточные сбережения здесь около $4.5 трлн – американцам есть что тратить.

Долги американских домохозяйств растут уверенно $364 млрд за квартал, $1.26 трлн за год и $2.35 трлн за последние два года. Несмотря на активный рост, пока долговая нагрузка невысокая 76% от ВВП и 102% от доходов (перед кризисом 2008 года было соответственно 100% от ВВП и 136%). Главным ограничителем здесь является ужесточившееся регулирование ипотеки после 2008 года, что выталкивает американцев в наращивание дорогого потребительского кредита. Высокие ставки по ипотеке только начинают влиять на рынок - это года да два. Но когда Белый дом таки запустит списание студенческого долга (~$0.5 трлн) – то занимать можно будет еще и еще.

Хоть ФРС и убила $6 трлн, но в основном это происходит через рынок акций, где 80% капитализации – это ТОП10 населения, да и рынок в общем-то с июня немного отрос. Пока ФРС еще очень далека от того, чтобы добиться какого-то изменения потребительского поведения через «эффект богатства». Для этого все же придется «убить» рынок недвижимости, дождаться пока американцы потратят избыточные сбережения, а падение спроса «утилизирует» дефицит на рынке труда и рост з/п.

P.S.: С большой вероятностью раньше что-то сломается на финансовом рынке раньше, чем ФРС сможет "победить" инфляцию.

@truecon

{kind=link}

#вестисполейАрмагеддонщины

В тексте по ссылке содержится исчерпывающий ответ на вопрос, почему финансовые рынки должны пойти в разнос в самое ближайшее время. Если коротко:

1) горизонт планирования у всех не больше месяца

2) понимания что делать у лиц принимающих решения нет, зато присутствует ощущение, что сделать ничего уже невозможно.

3) поневоле приходится импровизировать, но ввиду того, что ни привычки ни особого таланта к этому ни у кого нет, получается только хуже.

Это не значит, что кризис в США начнётся непременно в середине ноября (вполне могут ещё квартал-два в таком ключе проманеврировать), но вероятность этого очень высока. И не из-за подъёма ставок ФРС как таковых, а вследствие перечисленных выше обстоятельств.

В тексте по ссылке содержится исчерпывающий ответ на вопрос, почему финансовые рынки должны пойти в разнос в самое ближайшее время. Если коротко:

1) горизонт планирования у всех не больше месяца

2) понимания что делать у лиц принимающих решения нет, зато присутствует ощущение, что сделать ничего уже невозможно.

3) поневоле приходится импровизировать, но ввиду того, что ни привычки ни особого таланта к этому ни у кого нет, получается только хуже.

Это не значит, что кризис в США начнётся непременно в середине ноября (вполне могут ещё квартал-два в таком ключе проманеврировать), но вероятность этого очень высока. И не из-за подъёма ставок ФРС как таковых, а вследствие перечисленных выше обстоятельств.

Telegram

TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

А коленки задрожали ...

Несмотря на то, что на публику ФРС демонстрирует «уверенность в борьбе с инфляцией», коленки у центробанкиров задрожали. Из опубликованных протоколов ФРС в общем-то следует неизменное…

А коленки задрожали ...

Несмотря на то, что на публику ФРС демонстрирует «уверенность в борьбе с инфляцией», коленки у центробанкиров задрожали. Из опубликованных протоколов ФРС в общем-то следует неизменное…