Чем нам запомнилась прошлая неделя?

#ПИФ_Еврооблигации #ДУ_Мастербонд

Мы сокращали долю в Турецких облигациях. На высвободившиеся деньги покупали уже известную нам Embarq 36, а также бумаги TBLA 23, Indika Energy 23 и JSL 24 – о них мы ещё расскажем подробно.

В сделках клиентов мы наблюдали преимущественно покупки бумаг. Продаж было немного - в основном, с последующей заменой на другие бумаги в тот же день. Покупали Embarq 36, LBrands 35, Santander perp в евро #ДУ_Еврооблигации_Евро и Unifin 23, 25 – в общем, всё, о чём мы уже писали в канале.

#ПИФ_Облигации_плюс #БПИФ_Управляемые_облигации

На рублёвый рынок все вернулись после майских праздников, поэтому мы увидели очередной всплеск активности – не такой сильный, как в апреле, но тем не менее. За последнюю неделю мая первичными размещениями отметились Дом РФ, ГТЛК, КАМАЗ и Газпром.

Мы не стали участвовать в этих размещениях, потому что не увидели премии: доходность новых выпусков оказалась примерно такой же, что и старых, уже торгующихся на рынке. Например, Газпром разместил облигации с доходностью всего на 0,53% выше ОФЗ, что очень мало даже для столь надёжного эмитента.

#ПИФ_Еврооблигации #ДУ_Мастербонд

Мы сокращали долю в Турецких облигациях. На высвободившиеся деньги покупали уже известную нам Embarq 36, а также бумаги TBLA 23, Indika Energy 23 и JSL 24 – о них мы ещё расскажем подробно.

В сделках клиентов мы наблюдали преимущественно покупки бумаг. Продаж было немного - в основном, с последующей заменой на другие бумаги в тот же день. Покупали Embarq 36, LBrands 35, Santander perp в евро #ДУ_Еврооблигации_Евро и Unifin 23, 25 – в общем, всё, о чём мы уже писали в канале.

#ПИФ_Облигации_плюс #БПИФ_Управляемые_облигации

На рублёвый рынок все вернулись после майских праздников, поэтому мы увидели очередной всплеск активности – не такой сильный, как в апреле, но тем не менее. За последнюю неделю мая первичными размещениями отметились Дом РФ, ГТЛК, КАМАЗ и Газпром.

Мы не стали участвовать в этих размещениях, потому что не увидели премии: доходность новых выпусков оказалась примерно такой же, что и старых, уже торгующихся на рынке. Например, Газпром разместил облигации с доходностью всего на 0,53% выше ОФЗ, что очень мало даже для столь надёжного эмитента.

Чем нам запомнилась прошлая неделя?

#ПИФ_Еврооблигации #ДУ_Мастербонд

В стратегиях мы продали часть бумаг Santander perp, часть турецкого Petkim 23. Вместо них покупали Gazprom 34 и Adecoagro 27.

В сделках клиентов мы наблюдали много покупок: Unifin 23, Embarq 36, Alfa Perp, JSL 24, LBrands 35, Pemex 26 и 35, Jaguar Land Rover 27. Продавали Santander perp и Gazprombank perp.

#ПИФ_Облигации_плюс

На рынке рублёвых облигаций все готовятся к снижению ставки ЦБ: май-июнь мы видели практически ежедневный рост ОФЗ (читай снижение доходности). Если ЦБ снизит ставку, то ажиотажа не будет, потому что рынок уже предвосхитил это решение, инвесторы к этому готовы. Напротив, в некоторых корпоративных облигациях рост ещё возможен, потому что в них ещё есть запас снижения доходности.

#ПИФ_Еврооблигации #ДУ_Мастербонд

В стратегиях мы продали часть бумаг Santander perp, часть турецкого Petkim 23. Вместо них покупали Gazprom 34 и Adecoagro 27.

В сделках клиентов мы наблюдали много покупок: Unifin 23, Embarq 36, Alfa Perp, JSL 24, LBrands 35, Pemex 26 и 35, Jaguar Land Rover 27. Продавали Santander perp и Gazprombank perp.

#ПИФ_Облигации_плюс

На рынке рублёвых облигаций все готовятся к снижению ставки ЦБ: май-июнь мы видели практически ежедневный рост ОФЗ (читай снижение доходности). Если ЦБ снизит ставку, то ажиотажа не будет, потому что рынок уже предвосхитил это решение, инвесторы к этому готовы. Напротив, в некоторых корпоративных облигациях рост ещё возможен, потому что в них ещё есть запас снижения доходности.

Ищем доходность в Индонезии

Мы инвестируем в облигации развивающихся рынков, и с начала 2019 года все они здорово выросли. Так, главный индекс развивающихся рынков JPMorgan Emerging Markets Bond Index с начала 2019 года вырос на 9,3% с учётом купонов. Поэтому возникает вопрос – что купить, если всё подорожало?

За недооценёнными облигациями мы ходим в страны, испытавшие отток капитала и ещё не успевшие в полной мере восстановиться после падения. Это Турция, Мексика и Индонезия, про которую мы ещё не писали, хотя уже давно в неё инвестируем. Суверенные облигации Индонезии уже восстановились в цене, а корпоративные облигации второго эшелона отстают от суверенных облигаций и всё ещё дают премию в доходности, поэтому представляют для нас интерес.

Так, 2 недели назад мы купили облигации энергетической компании #Indika_Energy. Её основной бизнес – полный цикл разведки, добычи и транспортировки угля. #Indika_Energy принадлежит 91% крупнейшего угледобытчика Индонезии PT Kideco Jaya Agung, 69,8% сервисной компании PT Petrosea Tbk, 51% PT Mitrabahtera Segara Sejati Tbk – компании, занимающейся перевозкой угля водным транспортом. Поэтому внутри компании достигается высокая синергия между сегментами бизнеса.

Уголь упал с начала года на 39% и вероятнее всего продолжит падать из-за торговых войн – это негативно влияет на кредитное качество компании. Тем не менее, мы считаем, что у компании достаточно ресурсов для погашения облигаций даже в случае более глубокого падения цен.

Облигации #Indika_Energy с погашением в 2024 году стоят 93,3% номинала и дают доходность 7,4% годовых в USD, если держать до погашения.

#ПИФ_Еврооблигации

Мы инвестируем в облигации развивающихся рынков, и с начала 2019 года все они здорово выросли. Так, главный индекс развивающихся рынков JPMorgan Emerging Markets Bond Index с начала 2019 года вырос на 9,3% с учётом купонов. Поэтому возникает вопрос – что купить, если всё подорожало?

За недооценёнными облигациями мы ходим в страны, испытавшие отток капитала и ещё не успевшие в полной мере восстановиться после падения. Это Турция, Мексика и Индонезия, про которую мы ещё не писали, хотя уже давно в неё инвестируем. Суверенные облигации Индонезии уже восстановились в цене, а корпоративные облигации второго эшелона отстают от суверенных облигаций и всё ещё дают премию в доходности, поэтому представляют для нас интерес.

Так, 2 недели назад мы купили облигации энергетической компании #Indika_Energy. Её основной бизнес – полный цикл разведки, добычи и транспортировки угля. #Indika_Energy принадлежит 91% крупнейшего угледобытчика Индонезии PT Kideco Jaya Agung, 69,8% сервисной компании PT Petrosea Tbk, 51% PT Mitrabahtera Segara Sejati Tbk – компании, занимающейся перевозкой угля водным транспортом. Поэтому внутри компании достигается высокая синергия между сегментами бизнеса.

Уголь упал с начала года на 39% и вероятнее всего продолжит падать из-за торговых войн – это негативно влияет на кредитное качество компании. Тем не менее, мы считаем, что у компании достаточно ресурсов для погашения облигаций даже в случае более глубокого падения цен.

Облигации #Indika_Energy с погашением в 2024 году стоят 93,3% номинала и дают доходность 7,4% годовых в USD, если держать до погашения.

#ПИФ_Еврооблигации

Telegram

Alfa Wealth

Рынок качелей: стоит ли инвестировать в Турцию?

Мы помним «турецкую лихорадку» августа 2018 года, когда лира обесценилась на 45%, фондовый рынок обвалился до уровня кризисного 2009, а цены на еврооблигации падали до 60-70%.

Не успев полностью оправиться…

Мы помним «турецкую лихорадку» августа 2018 года, когда лира обесценилась на 45%, фондовый рынок обвалился до уровня кризисного 2009, а цены на еврооблигации падали до 60-70%.

Не успев полностью оправиться…

Досрочный выкуп облигаций - новый тренд?

В пятницу бразильская компания #Cosan сообщила, что собирается выкупить по рыночной цене свой 7-летний выпуск облигаций, который она разместила всего 2 года назад. Несмотря на то, что колл-опцион (возможность эмитента выкупить бумагу с рынка по заранее установленной цене) по этой бумаге предусмотрен в следующем году, её выкупают с рынка сейчас. Теперь, после этого сообщения, бумага резко подскочила в стоимости и достигла 106,25% номинала, доходность к колл-опциону сократилась до 2,8% годовых в USD.

Мы считаем, что в этом выкупе стоит участвовать, потому что нет смысла оставлять в портфеле бумагу с доходностью около 2,8% в USD. Более того, ликвидность этой бумаги резко упадёт, потому что сократится её объём свободном обращении.

Давайте порассуждаем. Этот выкуп, на первый взгляд, выглядит не слишком рациональным – эмитент переплачивает, хотя он мог бы дождаться опциона в следующем году и выкупить по более низкой цене. Какие могут быть причины? Возможно, Cosan хочет занять дешевле, чем он платит по этому выпуску (5,95% годовых в USD) и считает, что сейчас для этого лучший момент, ставки низкие. [Напомним, для эмитента важна не текущая стоимость его долговых бумаг на вторичном рынке, а ставка купона и объём выпуска - именно этими двумя параметрами фиксируется размер ежегодных платежей по долгу.] А может быть, он хочет удлинить свой долг и сделать структуру долга более комфортной к обслуживанию, чтобы потом, когда придут времена потруднее, у него не было проблем с его обслуживанием.

О чём это говорит?

Вполне возможно, это начало нового тренда на досрочные выкупы. Эмитент, который ещё недавно размещал облигации, считает, что сейчас хорошее время чтобы разместить новые, а старые – выкупить по рынку с премией. Поскольку большинство бумаг, о которых мы рассказывали, особенно из Латинской Америки, содержат условия на досрочные выкупы, то мы надеемся увидеть много похожих историй и дополнительно на этом заработать.

#ПИФ_Еврооблигации #ДУ_Мастербонд #ДУ_Еврооблигации_Доллары #ДУ_Еврооблигации_Евро

В пятницу бразильская компания #Cosan сообщила, что собирается выкупить по рыночной цене свой 7-летний выпуск облигаций, который она разместила всего 2 года назад. Несмотря на то, что колл-опцион (возможность эмитента выкупить бумагу с рынка по заранее установленной цене) по этой бумаге предусмотрен в следующем году, её выкупают с рынка сейчас. Теперь, после этого сообщения, бумага резко подскочила в стоимости и достигла 106,25% номинала, доходность к колл-опциону сократилась до 2,8% годовых в USD.

Мы считаем, что в этом выкупе стоит участвовать, потому что нет смысла оставлять в портфеле бумагу с доходностью около 2,8% в USD. Более того, ликвидность этой бумаги резко упадёт, потому что сократится её объём свободном обращении.

Давайте порассуждаем. Этот выкуп, на первый взгляд, выглядит не слишком рациональным – эмитент переплачивает, хотя он мог бы дождаться опциона в следующем году и выкупить по более низкой цене. Какие могут быть причины? Возможно, Cosan хочет занять дешевле, чем он платит по этому выпуску (5,95% годовых в USD) и считает, что сейчас для этого лучший момент, ставки низкие. [Напомним, для эмитента важна не текущая стоимость его долговых бумаг на вторичном рынке, а ставка купона и объём выпуска - именно этими двумя параметрами фиксируется размер ежегодных платежей по долгу.] А может быть, он хочет удлинить свой долг и сделать структуру долга более комфортной к обслуживанию, чтобы потом, когда придут времена потруднее, у него не было проблем с его обслуживанием.

О чём это говорит?

Вполне возможно, это начало нового тренда на досрочные выкупы. Эмитент, который ещё недавно размещал облигации, считает, что сейчас хорошее время чтобы разместить новые, а старые – выкупить по рынку с премией. Поскольку большинство бумаг, о которых мы рассказывали, особенно из Латинской Америки, содержат условия на досрочные выкупы, то мы надеемся увидеть много похожих историй и дополнительно на этом заработать.

#ПИФ_Еврооблигации #ДУ_Мастербонд #ДУ_Еврооблигации_Доллары #ДУ_Еврооблигации_Евро

— Стоит ли ждать корпоративных дефолтов?

— Ожидается ли снижение ключевой ставки на ближайшем заседании Банка России?

— Какие перспективы отскока у портфеля #ДУ_Мастербонд?

— Какие из российских евробондов интересны?

— Какие прогнозы по росту длинных бондов нефтяных компаний?

— Почему компания #Unifin не восстанавливается вместе с рынком?

— Почему активизировались эмитенты в евробондах и рублевых облигациях? Для чего им деньги?

Дмитрий Дорофеев, управляющий #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро ответил на мои вопросы.

Читать ответы →

— Ожидается ли снижение ключевой ставки на ближайшем заседании Банка России?

— Какие перспективы отскока у портфеля #ДУ_Мастербонд?

— Какие из российских евробондов интересны?

— Какие прогнозы по росту длинных бондов нефтяных компаний?

— Почему компания #Unifin не восстанавливается вместе с рынком?

— Почему активизировались эмитенты в евробондах и рублевых облигациях? Для чего им деньги?

Дмитрий Дорофеев, управляющий #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро ответил на мои вопросы.

Читать ответы →

Яндекс Дзен

Alfa Wealth ответил на вопросы инвесторов

Дмитрий Дорофеев, портфельный управляющий «Альфа-Капитал», ответил на вопросы читателей телеграм-канала Alfa Wealth. Стоит ли ждать дефолтов? Хотелось бы уточнить вопрос — дефолтов в какой сфере, в каком регионе? Если мы говорим про российские компании первого…

📺 Задай вопрос управляющему «Альфа-капитал» в прямом эфире

Завтра в 11 утра буду смотреть стрим с портфельными управляющими Альфа-Капитал.

Подписчики канала смогут задать нашим экспертам свои вопросы прямо через Телеграм - просто пришлите их мне: @alfawealth_team

На стриме будут следующие эксперты:

- Владимир Брагин (макро),

- Эдуард Харин (акции), #ПИФ_Баланс #ПИФ_Ликвидные_акции

- Дмитрий Дорофеев (облигации), #ПИФ_Еврооблигации #БПИФ_Управляемые_облигации #ДУ_Мастербонд #ДУ_Еврооблигации_Доллары #ДУ_Еврооблигации_Евро

Я соберу все вопросы и отправлю ведущему.

Что не задаст ведущий в прямом эфире, то задам я лично и затем опубликую в канале.

Ссылка на стрим, сохраните себе: https://youtu.be/xHHM8KOmAyY

Алексей Климюк, @alfawealth

Завтра в 11 утра буду смотреть стрим с портфельными управляющими Альфа-Капитал.

Подписчики канала смогут задать нашим экспертам свои вопросы прямо через Телеграм - просто пришлите их мне: @alfawealth_team

На стриме будут следующие эксперты:

- Владимир Брагин (макро),

- Эдуард Харин (акции), #ПИФ_Баланс #ПИФ_Ликвидные_акции

- Дмитрий Дорофеев (облигации), #ПИФ_Еврооблигации #БПИФ_Управляемые_облигации #ДУ_Мастербонд #ДУ_Еврооблигации_Доллары #ДУ_Еврооблигации_Евро

Я соберу все вопросы и отправлю ведущему.

Что не задаст ведущий в прямом эфире, то задам я лично и затем опубликую в канале.

Ссылка на стрим, сохраните себе: https://youtu.be/xHHM8KOmAyY

Алексей Климюк, @alfawealth

YouTube

Альфа-Инвестор: наш прогноз развития ситуации на финансовом рынке и инвестиционные идеи | 14.10.20

Обсуждаем в прямом эфире последние события мировых рынков, наш прогноз развития ситуации и будем рады представить самые интересные инвестиционные идеи.

Спикеры:

Александр Кареевский, экономический обозреватель

Владимир Брагин, Директор по анализу финансовых…

Спикеры:

Александр Кареевский, экономический обозреватель

Владимир Брагин, Директор по анализу финансовых…

🚗 Спрос на авто вернётся

Пишу для тех консервативных инвесторов, кто понимает, что «всё это» когда-нибудь закончится, хочет заработать, но не готов брать риск акций. Про долларовые бонды всем известной компании, которая пострадала от локдаунов, но готова меняться и бороться.

2 слова о #Nissan

Nissan успешно производит автомобили с начала 20 века, входит в ТОП-6 мировых производителей (6% мировых продаж авто), а с учетом продаж альянса Renault Nissan Mitsubishi – 1-е место в сегменте легковых автомобилей. У Ниссана рейтинги от кредитных агентств инвестиционной категории (Baa3/BBB–).

Пандемия

Автомобильный бизнес находится под давлением уже 4 года, выручка снижается, а тут ещё локдауны и катастрофическое снижение продаж.

Что сделал Nissan?

1️⃣ За последние 2 года сменил весь топ-менеджмент.

2️⃣ В мае объявил о старте 4-х летнего плана реорганизации бизнеса: уволят 20 тыс. сотрудников, закроют несколько заводов в Европе, порежут косты, сделают ставку на перспективные сегменты авто (пересмотрят модельный ряд), извлекут выгоду из альянса с Рено и Мутсубиш (объединят свои R&D → снизят расходы). Резюмируя, косты сократят на $3 млрд в год.

Сейчас в Nissan работает 140 тыс. человек. Основные финансовые показатели 3К20 LTM: Выручка $73,9 млрд, EBITDA $5,2 млрд. (маржа 8,6%), Чистый долг/EBITDA -0,9х, Капитал $37,8 млрд. То есть кредитный профиль достаточно сильный.

Вот что нравится

1️⃣ Много ликвидности (только неиспользованных кредитных линий на $18 млрд).

2️⃣ Господдержка. С начала covid-19 японские банки развития предоставили Ниссану долгосрочные кредиты на $1,8 млрд. Японское правительство предоставило по этим кредитам гарантии. Власти готовы поддержать, причём оперативно и масштабно.

3️⃣ В группе есть финансовый сегмент (банки и лизинг), они приносят хороший кеш флоу.

4️⃣ Мощный план реструктуризации.

Ложка дёгтя

1️⃣ S&P ждёт, что продажи авто вернутся к уровням 2019 г. не ранее, чем в 2023 г. Ждут, что из крупных рынков только Китай выйдет к уровням 2019 г. достаточно скоро.

2️⃣ Nissan зависит от американского рынка. Продажи в Северной Америке традиционно приносят около половины выручки.

3️⃣ И немного здравого смысла: план реструктуризации мощный (новая стратегия, обновление всего модельного ряда, кост каттинг), но его ещё нужно реализовать. Компания огромная, руководство меняется.

Какая математика сделки?

Евробонд NISSAN 30 (купон 4,81%, погашение в сентябре 2030, мин. лот $200 тыс. и $1 тыс. шаг) торгуется немного ниже 107% с доходностью около 3,9% годовых. Есть потенциал роста, потому что похожие по кредитному качеству бонды дают доходность много меньше. Смею предположить, в условиях погони за доходностью интерес к этому долгу будет высоким.

✍🏻 Если приземлённо фантазировать, то выпуск вполне может подорожать выше 110,5% при снижении доходности к 3,5%, что на горизонте года даёт доходность более 7,5% в абсолютном выражении.

Мы решили взять

В сентябре управляющие закупили долларовые бонды #Nissan в фонд #ПИФ_Еврооблигации, в портфель #ДУ_Мастербонд, а евровые бонды Nissan в евровый портфель #ДУ_Еврооблигации_Евро. Тогда было их первичное размещение (если не ошибаюсь, впервые за 10 лет), и покупали их по номиналу, они уже подросли, но продолжаем держать, потенциал роста есть.

🔴 Не является инвестиционной рекомендацией. Дисклеймер: https://yangx.top/alfawealth/527

Алексей Климюк, @alfawealth

Пишу для тех консервативных инвесторов, кто понимает, что «всё это» когда-нибудь закончится, хочет заработать, но не готов брать риск акций. Про долларовые бонды всем известной компании, которая пострадала от локдаунов, но готова меняться и бороться.

2 слова о #Nissan

Nissan успешно производит автомобили с начала 20 века, входит в ТОП-6 мировых производителей (6% мировых продаж авто), а с учетом продаж альянса Renault Nissan Mitsubishi – 1-е место в сегменте легковых автомобилей. У Ниссана рейтинги от кредитных агентств инвестиционной категории (Baa3/BBB–).

Пандемия

Автомобильный бизнес находится под давлением уже 4 года, выручка снижается, а тут ещё локдауны и катастрофическое снижение продаж.

Что сделал Nissan?

1️⃣ За последние 2 года сменил весь топ-менеджмент.

2️⃣ В мае объявил о старте 4-х летнего плана реорганизации бизнеса: уволят 20 тыс. сотрудников, закроют несколько заводов в Европе, порежут косты, сделают ставку на перспективные сегменты авто (пересмотрят модельный ряд), извлекут выгоду из альянса с Рено и Мутсубиш (объединят свои R&D → снизят расходы). Резюмируя, косты сократят на $3 млрд в год.

Сейчас в Nissan работает 140 тыс. человек. Основные финансовые показатели 3К20 LTM: Выручка $73,9 млрд, EBITDA $5,2 млрд. (маржа 8,6%), Чистый долг/EBITDA -0,9х, Капитал $37,8 млрд. То есть кредитный профиль достаточно сильный.

Вот что нравится

1️⃣ Много ликвидности (только неиспользованных кредитных линий на $18 млрд).

2️⃣ Господдержка. С начала covid-19 японские банки развития предоставили Ниссану долгосрочные кредиты на $1,8 млрд. Японское правительство предоставило по этим кредитам гарантии. Власти готовы поддержать, причём оперативно и масштабно.

3️⃣ В группе есть финансовый сегмент (банки и лизинг), они приносят хороший кеш флоу.

4️⃣ Мощный план реструктуризации.

Ложка дёгтя

1️⃣ S&P ждёт, что продажи авто вернутся к уровням 2019 г. не ранее, чем в 2023 г. Ждут, что из крупных рынков только Китай выйдет к уровням 2019 г. достаточно скоро.

2️⃣ Nissan зависит от американского рынка. Продажи в Северной Америке традиционно приносят около половины выручки.

3️⃣ И немного здравого смысла: план реструктуризации мощный (новая стратегия, обновление всего модельного ряда, кост каттинг), но его ещё нужно реализовать. Компания огромная, руководство меняется.

Какая математика сделки?

Евробонд NISSAN 30 (купон 4,81%, погашение в сентябре 2030, мин. лот $200 тыс. и $1 тыс. шаг) торгуется немного ниже 107% с доходностью около 3,9% годовых. Есть потенциал роста, потому что похожие по кредитному качеству бонды дают доходность много меньше. Смею предположить, в условиях погони за доходностью интерес к этому долгу будет высоким.

✍🏻 Если приземлённо фантазировать, то выпуск вполне может подорожать выше 110,5% при снижении доходности к 3,5%, что на горизонте года даёт доходность более 7,5% в абсолютном выражении.

Мы решили взять

В сентябре управляющие закупили долларовые бонды #Nissan в фонд #ПИФ_Еврооблигации, в портфель #ДУ_Мастербонд, а евровые бонды Nissan в евровый портфель #ДУ_Еврооблигации_Евро. Тогда было их первичное размещение (если не ошибаюсь, впервые за 10 лет), и покупали их по номиналу, они уже подросли, но продолжаем держать, потенциал роста есть.

🔴 Не является инвестиционной рекомендацией. Дисклеймер: https://yangx.top/alfawealth/527

Алексей Климюк, @alfawealth

🇲🇽 Размещение бондов #Unifin, USD, 8 лет

Информация только для квалифицированных инвесторов. Дисклеймер: https://yangx.top/alfawealth/527

Сегодня мексиканский UNIFIN будет размещать новый долларовый бонд с погашением в 2029 году. Ориентир по купону ±10% годовых в USD.

Параметры:

Эмитент: Unifin Financiera, S.A.B. de C.V.

Ожидаемый рейтинг выпуска: BB (F) / BB- (S&P)

Мин. лот и шаг: USD 200 тыс. + USD 1 тыс. (последующий шаг)

АК инвестирует в другие USD выпуски этого эмитента через фонд #ПИФ_Еврооблигации и портфели #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары. О намерении участвовать или не участвовать деньгами фондов и управляемых портфелей в данном размещении упоминать не стану, потому что это не этично.

Участие в размещении обсуждайте индивидуально с персональным консультантом в Альфа-Капитал.

Алексей Климюк, @alfawealth_team

Информация только для квалифицированных инвесторов. Дисклеймер: https://yangx.top/alfawealth/527

Сегодня мексиканский UNIFIN будет размещать новый долларовый бонд с погашением в 2029 году. Ориентир по купону ±10% годовых в USD.

Параметры:

Эмитент: Unifin Financiera, S.A.B. de C.V.

Ожидаемый рейтинг выпуска: BB (F) / BB- (S&P)

Мин. лот и шаг: USD 200 тыс. + USD 1 тыс. (последующий шаг)

АК инвестирует в другие USD выпуски этого эмитента через фонд #ПИФ_Еврооблигации и портфели #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары. О намерении участвовать или не участвовать деньгами фондов и управляемых портфелей в данном размещении упоминать не стану, потому что это не этично.

Участие в размещении обсуждайте индивидуально с персональным консультантом в Альфа-Капитал.

Алексей Климюк, @alfawealth_team

🔴 Альфа-Инвестор

Завтра в 11 утра буду смотреть стрим с портфельными управляющими Альфа-Капитал.

На стриме будут:

1. Владимир Брагин, главный в Альфа-Капитале по макроэкономике, расскажет о глобальных трендах, не углубляясь в конкретные классы активов,

2. Эдуард Харин, управляющий фондом #ПИФ_Баланс, расскажет об акциях.

3. Дмитрий Дорофеев, управляющий флагманским портфелем #ДУ_Мастербонд, расскажет о евробондах.

Чтобы задать вопросы спикерам, отправляйте их мне на @alfawealth_team. Я их соберу и отправлю ведущему. Что не задаст ведущий в прямом эфире, то задам я лично и затем опубликую в канале.

Ссылка на стрим, сохраните себе: https://youtu.be/BKJrRn1akdk

АК, @alfawealth

Завтра в 11 утра буду смотреть стрим с портфельными управляющими Альфа-Капитал.

На стриме будут:

1. Владимир Брагин, главный в Альфа-Капитале по макроэкономике, расскажет о глобальных трендах, не углубляясь в конкретные классы активов,

2. Эдуард Харин, управляющий фондом #ПИФ_Баланс, расскажет об акциях.

3. Дмитрий Дорофеев, управляющий флагманским портфелем #ДУ_Мастербонд, расскажет о евробондах.

Чтобы задать вопросы спикерам, отправляйте их мне на @alfawealth_team. Я их соберу и отправлю ведущему. Что не задаст ведущий в прямом эфире, то задам я лично и затем опубликую в канале.

Ссылка на стрим, сохраните себе: https://youtu.be/BKJrRn1akdk

АК, @alfawealth

YouTube

Альфа-Инвестор: последние события мировых рынков, наш прогноз развития ситуации | 10 февраля

Обсуждаем в прямом эфире последние события мировых рынков, наш прогноз развития ситуации и будем рады представить самые интересные инвестиционные идеи.

Спикеры:

Александр Кареевский, экономический обозреватель

Владимир Брагин, Директор по анализу финансовых…

Спикеры:

Александр Кареевский, экономический обозреватель

Владимир Брагин, Директор по анализу финансовых…

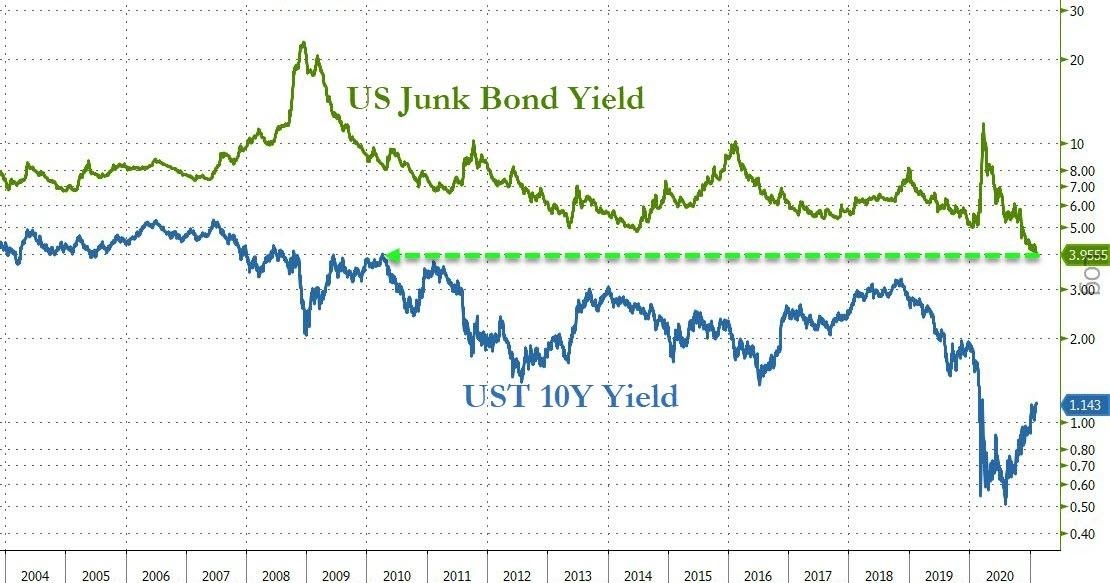

📉 Доходность HY-бондов обновила исторический минимум

В понедельник средняя доходность корпоративных «высокодоходных» долларовых облигаций (High-Yield) опустилась ниже 4% годовых (согласно индексу Bloomberg Barclays U.S. Corporate High-Yield).

Таких низких доходностей по этой категории бумаг ещё не было. Самое интересное, что это происходит на фоне роста доходностей 10-летних и 30-летних трежерис (US treasuries), что связано с ростом инфляционных ожиданий. Это очень необычно, ведь рост инфляционных ожиданий должен в теории приводить к росту доходностей всех категорий облигаций с фиксированным купоном (читай: снижению их цен), а High-Yield всё равно растёт.

Падение доходностей High-Yield-облигаций до такого низкого уровня отражает один из главных инвестиционных трендов этого года — погоню за доходностью. Инвесторы в облигации были вынуждены искать доходность там, где она ещё оставалась адекватной на фоне низких доходностей менее рискованных бумаг. Это привело к буму спроса на менее качественные бумаги и соответствующему падению их доходностей.

На мой взгляд, рост доходностей по «безрисковым» treasuries и одновременное снижение доходностей по High-Yield-бумагам — это очевидный перекос. Эйфория на долговом рынке HY уже не может не тревожить.

Поэтому я считаю, что стратегия погони за доходностью в бондах уже не выглядит разумной. С конца 2020 года я сокращаю риски, снижая дюрацию бондов. Если раньше в портфеле большая доля приходилась на длинные бонды с погашением 10+ лет, то теперь предпочитаю 3–5-летние. Доходность мизерная, зато я буду замечательно себя чувствовать, если доходности начнут расти. Не идеальный момент для выхода (всё-таки бонды продолжают расти), но вполне рабочий, я считаю.

По сути, в индивидуальных портфелях high-net-клиентов я реплицирую тактику своих коллег — портфельных управляющих. Игорь Таран перелопатил ещё в конце 2020 года #ПИФ_Еврооблигации, чтобы в случае роста ставок портфель пострадал по минимуму. Дмитрий Дорофеев в портфеле #ДУ_Мастербонд сделал аналогичные перестановки. Все готовятся к тому, что рынок бондов уже не будет таким простым, как в 2019–2020 годах.

АК, @alfawealth

В понедельник средняя доходность корпоративных «высокодоходных» долларовых облигаций (High-Yield) опустилась ниже 4% годовых (согласно индексу Bloomberg Barclays U.S. Corporate High-Yield).

Таких низких доходностей по этой категории бумаг ещё не было. Самое интересное, что это происходит на фоне роста доходностей 10-летних и 30-летних трежерис (US treasuries), что связано с ростом инфляционных ожиданий. Это очень необычно, ведь рост инфляционных ожиданий должен в теории приводить к росту доходностей всех категорий облигаций с фиксированным купоном (читай: снижению их цен), а High-Yield всё равно растёт.

Падение доходностей High-Yield-облигаций до такого низкого уровня отражает один из главных инвестиционных трендов этого года — погоню за доходностью. Инвесторы в облигации были вынуждены искать доходность там, где она ещё оставалась адекватной на фоне низких доходностей менее рискованных бумаг. Это привело к буму спроса на менее качественные бумаги и соответствующему падению их доходностей.

На мой взгляд, рост доходностей по «безрисковым» treasuries и одновременное снижение доходностей по High-Yield-бумагам — это очевидный перекос. Эйфория на долговом рынке HY уже не может не тревожить.

Поэтому я считаю, что стратегия погони за доходностью в бондах уже не выглядит разумной. С конца 2020 года я сокращаю риски, снижая дюрацию бондов. Если раньше в портфеле большая доля приходилась на длинные бонды с погашением 10+ лет, то теперь предпочитаю 3–5-летние. Доходность мизерная, зато я буду замечательно себя чувствовать, если доходности начнут расти. Не идеальный момент для выхода (всё-таки бонды продолжают расти), но вполне рабочий, я считаю.

По сути, в индивидуальных портфелях high-net-клиентов я реплицирую тактику своих коллег — портфельных управляющих. Игорь Таран перелопатил ещё в конце 2020 года #ПИФ_Еврооблигации, чтобы в случае роста ставок портфель пострадал по минимуму. Дмитрий Дорофеев в портфеле #ДУ_Мастербонд сделал аналогичные перестановки. Все готовятся к тому, что рынок бондов уже не будет таким простым, как в 2019–2020 годах.

АК, @alfawealth

{kind=link}

Прямо сейчас на youtube стартует «Альфа-Инвестор» в прямом эфире из студии.

Темы стрима:

1. Глобальные тренды — расскажет Владимир Брагин, главный в Альфа-Капитал по макроэкономике.

2. Акции — расскажет Эдуард Харин, управляющий фондами #ПИФ_Баланс (33,7 млрд руб), #ПИФ_Ресурсы (12 млрд руб) и #БПИФ_Китайские_акции (4,6 млрд руб).

Заботливо подсвечу, что указанный огромный объём денег в фондах — это лишь маленькая маркетинговая уловка от меня, чтобы привлечь ваше внимание. Да, он огромный, но не смотрите на объём, лучше сравнивайте фонды между собой по доходности и по уровню риска. Так вот, фонд «Баланс» 4 года подряд занимает занимает 1 место среди всех публичных фондов-конкурентов в РФ, так что Эдуарду действительно есть, чем гордиться.

3. Бонды (облигации) — расскажет Дмитрий Дорофеев, управляющий самой крупной в России евробондовой стратегией #ДУ_Мастербонд (550 млн), а также #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро.

🔴 Смотреть на youtube

Темы стрима:

1. Глобальные тренды — расскажет Владимир Брагин, главный в Альфа-Капитал по макроэкономике.

2. Акции — расскажет Эдуард Харин, управляющий фондами #ПИФ_Баланс (33,7 млрд руб), #ПИФ_Ресурсы (12 млрд руб) и #БПИФ_Китайские_акции (4,6 млрд руб).

Заботливо подсвечу, что указанный огромный объём денег в фондах — это лишь маленькая маркетинговая уловка от меня, чтобы привлечь ваше внимание. Да, он огромный, но не смотрите на объём, лучше сравнивайте фонды между собой по доходности и по уровню риска. Так вот, фонд «Баланс» 4 года подряд занимает занимает 1 место среди всех публичных фондов-конкурентов в РФ, так что Эдуарду действительно есть, чем гордиться.

3. Бонды (облигации) — расскажет Дмитрий Дорофеев, управляющий самой крупной в России евробондовой стратегией #ДУ_Мастербонд (550 млн), а также #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро.

🔴 Смотреть на youtube

🛢 Евробонды нефтяников #Нефть_и_газ

Уже говорил, что в евробондовых портфелях мы делаем особую ставку на бонды нефтедобывающих компаний. Поговорим о том, почему и что конкретно берём.

В чём идея?

Мы ожидаем, что нефть будет на этом уровне ещё долго, потому что спрос будет расти вместе с восстановлением транспортной активности в мире, а предложение будет ограничено сокращением инвестиций в разведку/добычу в 2020–21 годах. Вместе с тем высокие цены на нефть приведут к улучшению финансовых показателей и кредитного профиля нефтедобывающих компаний.

Конкретные имена

В последние недели мы купили долларовые еврооблигации #Sierra 28 и #Frontera 28 небольших колумбийских нефтяников, а также бразильский #Petro_Rio 26.

Все эти бумаги относятся к сегменту high yield. Бумаги инвестиционного качества нам сейчас не так интересны: считаем, что они будут чувствовать себя хуже при росте долларовых ставок из-за небольших спредов к трежерис.

#Sierra 28

Текущая цена: 101,35% от номинала

Купон: 6%

Доходность к погашению (YTM): 5,76%

О компании: Новая (создана в 2020 г.) независимая колумбийская нефтегазовая компания.

Что нравится:

— Руководство компании состоит из известных на рынке специалистов, включая Тони Хэйворда — бывшего CEO BP.

— Относительно низкая полная себестоимость добычи (чуть выше 20 USD/барр.) позволит компании обслуживать долг даже в случае длительного периода слабости нефтяного рынка.

Риски:

— Небольшой размер добычи компании.

— 100%-я концентрация добычи в одной стране.

— Суверенный риск: в Колумбии с апреля не утихают протесты + кредитные метрики суверенного долга страны довольно слабы.

#Frontera 28

Текущая цена: 101,50% от номинала

Купон: 7,875%

Доходность к погашению (YTM): 7,59%

О компании: канадская нефтегазовая компания, 95% добычи которой приходится на Колумбию.

Что нравится:

— В прошлом году менеджмент заморозил часть низкоэффективных скважин и снизил программу капитальных вложений. Эти действия и высокие цены на нефть улучшили финансовые показатели компании → можно рассчитывать на улучшение кредитного профиля компании → облигации могут вырасти в цене.

— Погашения компании до 2028 года (срока погашения купленного бонда) будут минимальными. С учётом отличной ликвидности и невысокого уровня долга мы оцениваем риски появления проблем у компании с обслуживанием облигаций как низкие.

— Почти половина выручки до конца 2021 г. захеджирована с расчётом чистой прибыли в 29$ за баррель. Компания и в дальнейшем планирует страховать рыночные риски через приобретение рыночных деривативов.

Риски:

— Рентабельность добычи компании ниже, чем у аналогов вроде #Ecopetrol → цены на бонды компании могут быть более чувствительны к негативу на рынке нефти.

— Компания инвестировала в порт (что нельзя назвать её профилем) и пока не может точно спрогнозировать, когда и как эти инвестиции вернутся.

— Суверенный риск Колумбии (как и с Sierra 28).

#Petro_Rio 26

Текущая цена: 102,48% от номинала

Купон: 6,125%

Доходность к погашению (YTM): 5,54%

О компании: офшорная нефтедобывающая компания, ведущая деятельность на территории Бразилии.

Что нравится:

— Наиболее «качественная» компания из данной тройки. В начале года провела докапитализацию и сейчас имеет отрицательный чистый долг.

— Высокая операционная эффективность и низкая себестоимость добычи поддержат кредитный профиль даже при коррекции на нефтяном рынке.

— Облигации обеспечены «твёрдыми» активами + у компании много ликвидности → снижение рисков невозврата долга.

Риски:

— Добыча компании сконцентрирована на двух месторождениях, так что остановка лишь одного из них может ударить по денежным потокам (и облигациям). Компания покупает страховое покрытие, чтобы снизить этот риск.

#ПИФ_Еврооблигации #ДУ_Мастербонд #БПИФ_Управляемые_еврооблигации

Уже говорил, что в евробондовых портфелях мы делаем особую ставку на бонды нефтедобывающих компаний. Поговорим о том, почему и что конкретно берём.

В чём идея?

Мы ожидаем, что нефть будет на этом уровне ещё долго, потому что спрос будет расти вместе с восстановлением транспортной активности в мире, а предложение будет ограничено сокращением инвестиций в разведку/добычу в 2020–21 годах. Вместе с тем высокие цены на нефть приведут к улучшению финансовых показателей и кредитного профиля нефтедобывающих компаний.

Конкретные имена

В последние недели мы купили долларовые еврооблигации #Sierra 28 и #Frontera 28 небольших колумбийских нефтяников, а также бразильский #Petro_Rio 26.

Все эти бумаги относятся к сегменту high yield. Бумаги инвестиционного качества нам сейчас не так интересны: считаем, что они будут чувствовать себя хуже при росте долларовых ставок из-за небольших спредов к трежерис.

#Sierra 28

Текущая цена: 101,35% от номинала

Купон: 6%

Доходность к погашению (YTM): 5,76%

О компании: Новая (создана в 2020 г.) независимая колумбийская нефтегазовая компания.

Что нравится:

— Руководство компании состоит из известных на рынке специалистов, включая Тони Хэйворда — бывшего CEO BP.

— Относительно низкая полная себестоимость добычи (чуть выше 20 USD/барр.) позволит компании обслуживать долг даже в случае длительного периода слабости нефтяного рынка.

Риски:

— Небольшой размер добычи компании.

— 100%-я концентрация добычи в одной стране.

— Суверенный риск: в Колумбии с апреля не утихают протесты + кредитные метрики суверенного долга страны довольно слабы.

#Frontera 28

Текущая цена: 101,50% от номинала

Купон: 7,875%

Доходность к погашению (YTM): 7,59%

О компании: канадская нефтегазовая компания, 95% добычи которой приходится на Колумбию.

Что нравится:

— В прошлом году менеджмент заморозил часть низкоэффективных скважин и снизил программу капитальных вложений. Эти действия и высокие цены на нефть улучшили финансовые показатели компании → можно рассчитывать на улучшение кредитного профиля компании → облигации могут вырасти в цене.

— Погашения компании до 2028 года (срока погашения купленного бонда) будут минимальными. С учётом отличной ликвидности и невысокого уровня долга мы оцениваем риски появления проблем у компании с обслуживанием облигаций как низкие.

— Почти половина выручки до конца 2021 г. захеджирована с расчётом чистой прибыли в 29$ за баррель. Компания и в дальнейшем планирует страховать рыночные риски через приобретение рыночных деривативов.

Риски:

— Рентабельность добычи компании ниже, чем у аналогов вроде #Ecopetrol → цены на бонды компании могут быть более чувствительны к негативу на рынке нефти.

— Компания инвестировала в порт (что нельзя назвать её профилем) и пока не может точно спрогнозировать, когда и как эти инвестиции вернутся.

— Суверенный риск Колумбии (как и с Sierra 28).

#Petro_Rio 26

Текущая цена: 102,48% от номинала

Купон: 6,125%

Доходность к погашению (YTM): 5,54%

О компании: офшорная нефтедобывающая компания, ведущая деятельность на территории Бразилии.

Что нравится:

— Наиболее «качественная» компания из данной тройки. В начале года провела докапитализацию и сейчас имеет отрицательный чистый долг.

— Высокая операционная эффективность и низкая себестоимость добычи поддержат кредитный профиль даже при коррекции на нефтяном рынке.

— Облигации обеспечены «твёрдыми» активами + у компании много ликвидности → снижение рисков невозврата долга.

Риски:

— Добыча компании сконцентрирована на двух месторождениях, так что остановка лишь одного из них может ударить по денежным потокам (и облигациям). Компания покупает страховое покрытие, чтобы снизить этот риск.

#ПИФ_Еврооблигации #ДУ_Мастербонд #БПИФ_Управляемые_еврооблигации

Дмитрий Дорофеев (управляет #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро)

— Мы считаем, что доходности по длинным трежерис вырастут, потому что их текущие реальные уровни (доходность минус инфляция) крайне низки. Исторически реальные доходности долго не задерживались на таких низких уровнях. Вдобавок мы ждём сворачивания программы количественного смягчения, что охладит спрос на трежерис, снизив их цены и повысив доходности.

— В стратегии #ДУ_Мастербонд мы заменили облигационные выпуски #Аргентина 30-го и 35-го годов на выпуск 46-го года. Этот выпуск нам нравится тем, что, с одной стороны, по нему платится повышенный купон, который ещё будет расти в следующих годах, а с другой стороны, этот выпуск обладает сопоставимой дюрацией с выпусками 30-го и 35-го годов, потому что тело долга начинает выплачиваться уже с 26-го года. То есть доходность выше, а процентный риск сопоставим с проданными выпусками. Ещё хорошо, что страна должна получить дополнительную ликвидность от МВФ, что снизит кредитный риск в этих облигациях.

— #Unifin из мексиканского сектора небанковского кредитования отчитался достаточно неплохо. Мы продолжаем держать эти облигации в своих портфелях евробондов.

Алексей Климюк, @alfawealth

— Мы считаем, что доходности по длинным трежерис вырастут, потому что их текущие реальные уровни (доходность минус инфляция) крайне низки. Исторически реальные доходности долго не задерживались на таких низких уровнях. Вдобавок мы ждём сворачивания программы количественного смягчения, что охладит спрос на трежерис, снизив их цены и повысив доходности.

— В стратегии #ДУ_Мастербонд мы заменили облигационные выпуски #Аргентина 30-го и 35-го годов на выпуск 46-го года. Этот выпуск нам нравится тем, что, с одной стороны, по нему платится повышенный купон, который ещё будет расти в следующих годах, а с другой стороны, этот выпуск обладает сопоставимой дюрацией с выпусками 30-го и 35-го годов, потому что тело долга начинает выплачиваться уже с 26-го года. То есть доходность выше, а процентный риск сопоставим с проданными выпусками. Ещё хорошо, что страна должна получить дополнительную ликвидность от МВФ, что снизит кредитный риск в этих облигациях.

— #Unifin из мексиканского сектора небанковского кредитования отчитался достаточно неплохо. Мы продолжаем держать эти облигации в своих портфелях евробондов.

Алексей Климюк, @alfawealth

🗒 Собрание с управляющими. Часть 1.

После того как на прошлой неделе опубликовал конспект собрания с управляющими, многие написали, что им такой формат «зашёл». Что ж, продолжаю, мне тоже нравится. Коротко о самом главном для тех, кто не готов тратить время на глубокое погружение.

Будет две части:

1. Иностранные акции и облигации (USD, EUR) — сегодня

2. Российские акции и облигации (RUB) — завтра

Марк Доникян (управляет #ПИФ_Технологии, #ДУ_Облачные_Технологии, #ДУ_Глобальные_дивиденды, #ДУ_Высокие_технологии)

— После коррекции на китайском рынке акций местные власти начали успокаивать инвесторов, заявляя, что вводимые меры будут затрагивать только уже упомянутые сектора (онлайн-образование, некоторые tech-компании) и не стоит переживать из-за каких-то широких ужесточений регулирования. Ещё добавили, что не собираются запрещать китайским компаниям проводить IPO за рубежом. При этом регулятор хочет большей прозрачности и контроля над этим процессом, поэтому представители регулятора уже вступили в переговоры с американской SEC по вопросу листинга китайских компаний в США. На фоне этих новостей китайские акции начали восстанавливаться. Мы сохраняем нашу долю (около 10%) в китайских акциях в фонде #ПИФ_Технологии.

— На прошлой неделе в фокусе инвесторов были отчёты технологических гигантов FAAMG (Facebook #FB, Amazon #AMZN, Apple #AAPL, Microsoft #MSFT и Google #GOOGL). Опубликованные финансовые результаты всех компаний, кроме Amazon, побили ожидания аналитиков. Мы сохраняем экспозицию в портфеле фонда «Технологии» на акции FAAMG с большим акцентом на компаниях, занимающихся онлайн-рекламой (Facebook, Google). На наш взгляд, бизнес техгигантов из США, несмотря на потенциальные инфляционные риски, выглядит сильнее компаний широкого рынка. Также стоит отметить, что компании FAAMG в третьем квартале потенциально могут потратить на обратный выкуп акций (согласованные программы) до $50 млрд, что поможет их акциям.

— Мы увеличили позицию в акциях Amazon #AMZN на недавней коррекции (тактическая сделка).

— Металлургическая ArcelorMittal #MT отлично отчиталась. Это крупнейшая позиция в фонде #ПИФ_Глобальный_баланс. Мы сохраняем эту позицию.

Игорь Таран (управляет #ПИФ_Еврооблигации)

— Наблюдаем снижение доходностей на еврооблигации (рост цен). Реальные ставки падают и становятся всё более отрицательными.

— Считаем политику ФЕДа излишне мягкой в текущих условиях.

— Считаем, что такие уровни реальных доходностей не будут устойчивыми (иными словами, будет коррекция в бондах). Будем выбирать те бумаги, по которым коррекция (рост ставок) не сильно ударит.

— В #ПИФ_Еврооблигации держим кеш и короткие трежерис с долей 10%, а 70% бумаг портфеля имеют дюрацию менее 5 лет, потому что мы считаем, что ставки будут расти. Доходность к погашению всего портфеля — 7%, дюрация — 4,9 лет. Основной ставкой портфеля остаётся нефтегазовый сектор (подробнее писал тут и тут).

— ФРС запустила программу репо на 500 млрд долларов. Это обеспечит дополнительный приток ликвидности в финансовую систему США.

— Китайские власти оказали давление на свой рынок HY-облигаций, подавая сигналы о том, что не станут спасать местные крупные компании от дефолтов (как было раньше). Весь местный рынок облигаций находится под давлением. Мы уже давно не покупали китайские облигации (помню, последний раз года 3–4 назад покупали их) и пока не планируем в них возвращаться, несмотря на их низкие цены.

Дмитрий Дорофеев (управляет #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро)

— Сектор IG (investment grade, рейтинг BBB- и выше) не нравится, потому что будет страдать сильнее HY (high-yield, высокодоходные облигации с рейтингом ниже BBB-) от роста ставок (об этом уже много раз писал, но наша позиция здесь неизменна).

— Мексиканская финансовая #Credito_Real хорошо отчиталась за второй квартал. У компании выросла маржинальность и снизилась доля проблемных кредитов. Облигации компании есть в портфеле нашем #ДУ_Мастербонд.

Алексей Климюк, @alfawealth

После того как на прошлой неделе опубликовал конспект собрания с управляющими, многие написали, что им такой формат «зашёл». Что ж, продолжаю, мне тоже нравится. Коротко о самом главном для тех, кто не готов тратить время на глубокое погружение.

Будет две части:

1. Иностранные акции и облигации (USD, EUR) — сегодня

2. Российские акции и облигации (RUB) — завтра

Марк Доникян (управляет #ПИФ_Технологии, #ДУ_Облачные_Технологии, #ДУ_Глобальные_дивиденды, #ДУ_Высокие_технологии)

— После коррекции на китайском рынке акций местные власти начали успокаивать инвесторов, заявляя, что вводимые меры будут затрагивать только уже упомянутые сектора (онлайн-образование, некоторые tech-компании) и не стоит переживать из-за каких-то широких ужесточений регулирования. Ещё добавили, что не собираются запрещать китайским компаниям проводить IPO за рубежом. При этом регулятор хочет большей прозрачности и контроля над этим процессом, поэтому представители регулятора уже вступили в переговоры с американской SEC по вопросу листинга китайских компаний в США. На фоне этих новостей китайские акции начали восстанавливаться. Мы сохраняем нашу долю (около 10%) в китайских акциях в фонде #ПИФ_Технологии.

— На прошлой неделе в фокусе инвесторов были отчёты технологических гигантов FAAMG (Facebook #FB, Amazon #AMZN, Apple #AAPL, Microsoft #MSFT и Google #GOOGL). Опубликованные финансовые результаты всех компаний, кроме Amazon, побили ожидания аналитиков. Мы сохраняем экспозицию в портфеле фонда «Технологии» на акции FAAMG с большим акцентом на компаниях, занимающихся онлайн-рекламой (Facebook, Google). На наш взгляд, бизнес техгигантов из США, несмотря на потенциальные инфляционные риски, выглядит сильнее компаний широкого рынка. Также стоит отметить, что компании FAAMG в третьем квартале потенциально могут потратить на обратный выкуп акций (согласованные программы) до $50 млрд, что поможет их акциям.

— Мы увеличили позицию в акциях Amazon #AMZN на недавней коррекции (тактическая сделка).

— Металлургическая ArcelorMittal #MT отлично отчиталась. Это крупнейшая позиция в фонде #ПИФ_Глобальный_баланс. Мы сохраняем эту позицию.

Игорь Таран (управляет #ПИФ_Еврооблигации)

— Наблюдаем снижение доходностей на еврооблигации (рост цен). Реальные ставки падают и становятся всё более отрицательными.

— Считаем политику ФЕДа излишне мягкой в текущих условиях.

— Считаем, что такие уровни реальных доходностей не будут устойчивыми (иными словами, будет коррекция в бондах). Будем выбирать те бумаги, по которым коррекция (рост ставок) не сильно ударит.

— В #ПИФ_Еврооблигации держим кеш и короткие трежерис с долей 10%, а 70% бумаг портфеля имеют дюрацию менее 5 лет, потому что мы считаем, что ставки будут расти. Доходность к погашению всего портфеля — 7%, дюрация — 4,9 лет. Основной ставкой портфеля остаётся нефтегазовый сектор (подробнее писал тут и тут).

— ФРС запустила программу репо на 500 млрд долларов. Это обеспечит дополнительный приток ликвидности в финансовую систему США.

— Китайские власти оказали давление на свой рынок HY-облигаций, подавая сигналы о том, что не станут спасать местные крупные компании от дефолтов (как было раньше). Весь местный рынок облигаций находится под давлением. Мы уже давно не покупали китайские облигации (помню, последний раз года 3–4 назад покупали их) и пока не планируем в них возвращаться, несмотря на их низкие цены.

Дмитрий Дорофеев (управляет #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро)

— Сектор IG (investment grade, рейтинг BBB- и выше) не нравится, потому что будет страдать сильнее HY (high-yield, высокодоходные облигации с рейтингом ниже BBB-) от роста ставок (об этом уже много раз писал, но наша позиция здесь неизменна).

— Мексиканская финансовая #Credito_Real хорошо отчиталась за второй квартал. У компании выросла маржинальность и снизилась доля проблемных кредитов. Облигации компании есть в портфеле нашем #ДУ_Мастербонд.

Алексей Климюк, @alfawealth