Учитывая все ограничения, связанные с COVID, которые снимаются в Китае, спрос на нефть, вероятно, неожиданно вырастет, что значительно сократит переизбыток продукции в Китае. Сначала это отразится на сингапурском крек-спреде, и когда это произойдет, вы поймете, что Китай вернулся в полную силу.

В то же время, существует большой технический уровень сопротивления для WTI в районе $ 82-$84. Для многих фондов momentum это уровень, который WTI необходимо превзойти, прежде чем вернутся бычьи потоки ликвидности. Учитывая уровень краткосрочного интереса к WTI и Brent, считаю, что любые признаки физического ужесточения рынка (будь то со стороны Китая или России) должны привести к росту цен.

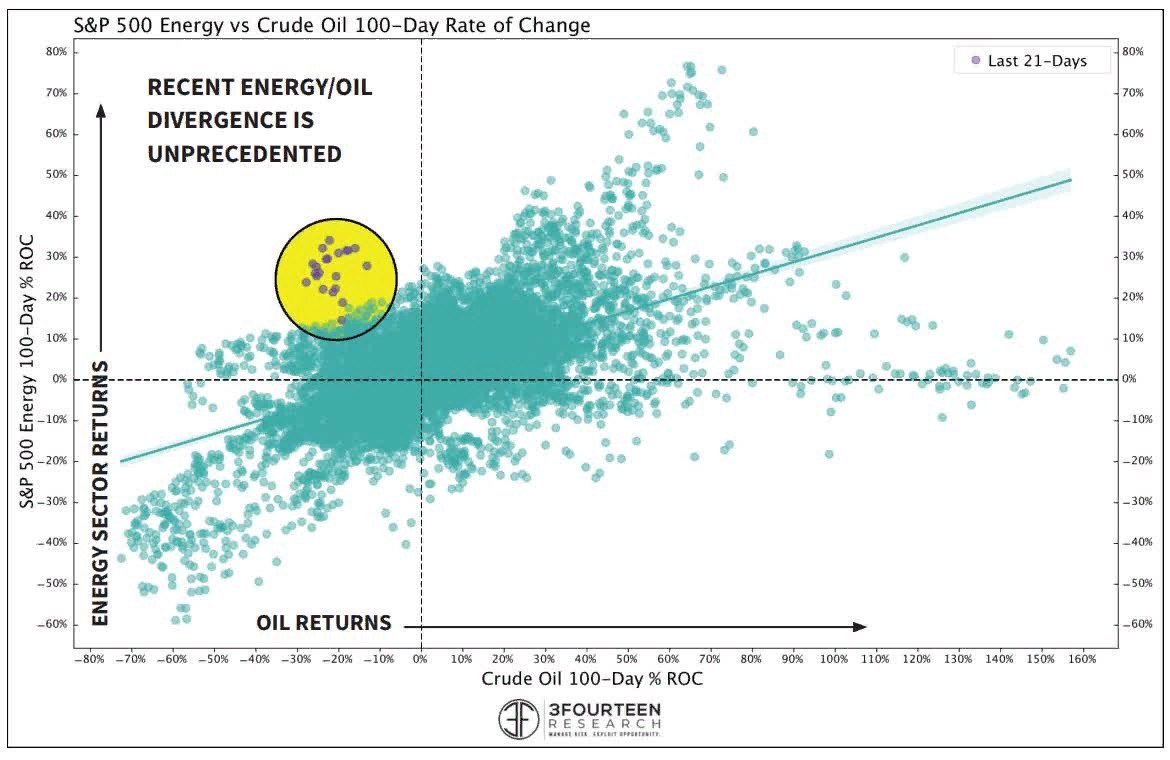

Что касается запасов энергоносителей, то они пережили распродажу нефти гораздо лучше, чем я ожидал. Уоррен Пайс лучше всего проиллюстрировал эту взаимосвязь на приведенной ниже диаграмме:

В то же время, существует большой технический уровень сопротивления для WTI в районе $ 82-$84. Для многих фондов momentum это уровень, который WTI необходимо превзойти, прежде чем вернутся бычьи потоки ликвидности. Учитывая уровень краткосрочного интереса к WTI и Brent, считаю, что любые признаки физического ужесточения рынка (будь то со стороны Китая или России) должны привести к росту цен.

Что касается запасов энергоносителей, то они пережили распродажу нефти гораздо лучше, чем я ожидал. Уоррен Пайс лучше всего проиллюстрировал эту взаимосвязь на приведенной ниже диаграмме:

{kind=link}

Уоррен отметил, что это расхождение исторически разрешалось ростом цен на нефть. Думаю, читателям следует ожидать, что запасы энергоносителей останутся стабильными/будут медленно расти, в то время как нефть исправит большую часть расхождения.

В целом, красные флаги физического рынка нефти, которые все видели на прошлой неделе, оказались ложной тревогой. С возвращением Китая и потерей Россией экспорта сырой нефти контанго, которое мы наблюдаем на рынке, должно исчезнуть, что позволит вернуться к бэквардации. Как только WTI превысит этот уровень сопротивления, фонды momentum и CTA должны вернуться к бычьей торговле.

В целом, красные флаги физического рынка нефти, которые все видели на прошлой неделе, оказались ложной тревогой. С возвращением Китая и потерей Россией экспорта сырой нефти контанго, которое мы наблюдаем на рынке, должно исчезнуть, что позволит вернуться к бэквардации. Как только WTI превысит этот уровень сопротивления, фонды momentum и CTA должны вернуться к бычьей торговле.

Block, Inc., вероятно, достигла дна в октябре 2022 года

Block, Inc. (SQ) превзошла рынок с конца октября, что говорит о том, что рынок, вероятно, оценивал компанию значительно пессимистичнее.

Я по-прежнему уверен, что SQ должен продолжить конструктивную консолидацию, при этом покупатели уверены в поддержке октябрьских минимумов, а соотношение прибыли и риска более сбалансировано после недавнего восстановления. Несмотря на это, я уверен, что потенциал SQ по-прежнему смещен в сторону повышения по сравнению с текущими уровнями, хотя ожидаю некоторой краткосрочной волатильности.

Базовые экосистемы Square (merchant) и Cash App (consumer) компании продемонстрировали свою устойчивость, поскольку показатели за 3 квартал неожиданно выросли, несмотря на ухудшение макроэкономических показателей. Таким образом, стратегия компании по развитию всеобъемлющей экосистемы вдали от Apple (AAPL) и PayPal (PYPL) все еще находится на верном пути, хотя ее прибыльность остается невысокой.

Несмотря на это, компания продемонстрировала, что у нее есть конструктивные операционные возможности, за которые можно взяться, чтобы сократить свои инвестиции и сосредоточиться на повышении операционного рычага в течение всего цикла.

Несмотря на то, что общая доходность SQ с начала года в размере -56% может свидетельствовать о нанесении значительного ущерба, ее оценка по-прежнему составлена с премией к аналогичным компаниям.

Таким образом, считаю, что рынок нуждается в Block для продолжения роста прибыльности в 2023 году, подтверждая свою способность увеличивать долю и расширять внедрение при одновременном повышении среднего дохода на одного пользователя (ARPU).

Block, Inc. (SQ) превзошла рынок с конца октября, что говорит о том, что рынок, вероятно, оценивал компанию значительно пессимистичнее.

Я по-прежнему уверен, что SQ должен продолжить конструктивную консолидацию, при этом покупатели уверены в поддержке октябрьских минимумов, а соотношение прибыли и риска более сбалансировано после недавнего восстановления. Несмотря на это, я уверен, что потенциал SQ по-прежнему смещен в сторону повышения по сравнению с текущими уровнями, хотя ожидаю некоторой краткосрочной волатильности.

Базовые экосистемы Square (merchant) и Cash App (consumer) компании продемонстрировали свою устойчивость, поскольку показатели за 3 квартал неожиданно выросли, несмотря на ухудшение макроэкономических показателей. Таким образом, стратегия компании по развитию всеобъемлющей экосистемы вдали от Apple (AAPL) и PayPal (PYPL) все еще находится на верном пути, хотя ее прибыльность остается невысокой.

Несмотря на это, компания продемонстрировала, что у нее есть конструктивные операционные возможности, за которые можно взяться, чтобы сократить свои инвестиции и сосредоточиться на повышении операционного рычага в течение всего цикла.

Несмотря на то, что общая доходность SQ с начала года в размере -56% может свидетельствовать о нанесении значительного ущерба, ее оценка по-прежнему составлена с премией к аналогичным компаниям.

Таким образом, считаю, что рынок нуждается в Block для продолжения роста прибыльности в 2023 году, подтверждая свою способность увеличивать долю и расширять внедрение при одновременном повышении среднего дохода на одного пользователя (ARPU).

Ястребиная позиция ФРС может помешать прогрессу Block

Тем не менее, еще предстоит выяснить, может ли недавнее улучшение Block в его базовых сегментах быть устойчивым в будущем. Более того, ФРС намерена сохранить свою конечную ставку на уровне 5,1% (медиана) на 2023 год, прежде чем рассматривать вопрос о снижении в 2024 году. Таким образом, инвесторам необходимо оценить потенциал более глубокого спада в экосистеме продавцов, который может быть непропорционально затронут.

Несмотря на то, что рост выручки компании в Биткоинах (BTC-USD) значительно снизился по сравнению с максимумами 2021 года, на нее по-прежнему приходилось 39% ее доходной базы за 3 квартал, в то время как ее валовая прибыль составляла 2,3% от ее валовой прибыли на корпоративном уровне.

Я оценил, что крипто-зима, вероятно, усугубила волатильность, наблюдавшуюся в SQ за последний год. Таким образом, инвесторам следует опасаться, что плохие флюиды на крипторынках могут по-прежнему препятствовать дальнейшему восстановлению SQ, даже несмотря на то, что его прямой вклад несущественен для прибыльности компании.

Несмотря на это, компания рассматривает внедрение Биткойна как важнейший рычаг в своей попытке свергнуть традиционные платежные технологические компании. Однако PayPal и Visa (V) (здесь и далее), эти компании обладают значительными конкурентными преимуществами. Кроме того, Visa продемонстрировала, что ее глобальный многоканальный подход продолжает обеспечивать стабильную прибыльность, способствуя восстановлению трансграничных доходов.

В то время как Block улучшил свои возможности по международному масштабированию, в 2022 году он столкнулся с макро- и валютными препятствиями. Но доля международных доходов от общей выручки в размере 7,1% в третьем квартале (по сравнению с 5,8% во втором квартале) говорит о том, что основным драйвером роста Block остаются США.

Тем не менее, еще предстоит выяснить, может ли недавнее улучшение Block в его базовых сегментах быть устойчивым в будущем. Более того, ФРС намерена сохранить свою конечную ставку на уровне 5,1% (медиана) на 2023 год, прежде чем рассматривать вопрос о снижении в 2024 году. Таким образом, инвесторам необходимо оценить потенциал более глубокого спада в экосистеме продавцов, который может быть непропорционально затронут.

Несмотря на то, что рост выручки компании в Биткоинах (BTC-USD) значительно снизился по сравнению с максимумами 2021 года, на нее по-прежнему приходилось 39% ее доходной базы за 3 квартал, в то время как ее валовая прибыль составляла 2,3% от ее валовой прибыли на корпоративном уровне.

Я оценил, что крипто-зима, вероятно, усугубила волатильность, наблюдавшуюся в SQ за последний год. Таким образом, инвесторам следует опасаться, что плохие флюиды на крипторынках могут по-прежнему препятствовать дальнейшему восстановлению SQ, даже несмотря на то, что его прямой вклад несущественен для прибыльности компании.

Несмотря на это, компания рассматривает внедрение Биткойна как важнейший рычаг в своей попытке свергнуть традиционные платежные технологические компании. Однако PayPal и Visa (V) (здесь и далее), эти компании обладают значительными конкурентными преимуществами. Кроме того, Visa продемонстрировала, что ее глобальный многоканальный подход продолжает обеспечивать стабильную прибыльность, способствуя восстановлению трансграничных доходов.

В то время как Block улучшил свои возможности по международному масштабированию, в 2022 году он столкнулся с макро- и валютными препятствиями. Но доля международных доходов от общей выручки в размере 7,1% в третьем квартале (по сравнению с 5,8% во втором квартале) говорит о том, что основным драйвером роста Block остаются США.

SQ: дорога по сравнению с аналогами

Оценка SQ не дешевая. В последний раз он торговался с показателем EBITDA - х37,4. С прогнозируемой скорректированной рентабельностью по EBITDA всего в 5,2%, на 22 финансовый год инвесторы могут рассматривать его как стакан, наполовину полный или наполовину пустой. По сравнению со средним показателем аналогичных компаний в х11,4 (согласно данным S&P Cap IQ), рынок, вероятно, ожидает, что Block продолжит быстро наращивать операционное плечо.

Таким образом, собрал несколько вопросов в комментариях после отчёта о доходах за 3 квартал от аналитиков, которые были обоснованно обеспокоены тем, может ли это повлиять на траекторию роста прибыли компании в 23 финансовом году.

Краткосрочный прогноз руководства не предполагал, что Block может столкнуться со значительными препятствиями, но они еще не были готовы обнародовать свои рекомендации на 23 финансовый год.

Учитывая, что денежно-кредитная политика ФРС, вероятно, останется строго в зоне ограничений на 23 финансовый год, я считаю, что это может сработать против экосистемы Square и менее обеспеченной клиентской базы Cash App, если произойдет более глубокая рецессия. В сочетании с относительно дорогой премией за рост я советую инвесторам не исключать сохраняющуюся волатильность, поскольку рынок оценивает влияние ястребиной позиции ФРС в 2023 году.

В ближайшей перспективе я не думаю, что рынок будет ожидать от Block надежных показателей прибыльности, как это видно из бизнес-моделей PayPal и Visa. Но, конечно, это зависит от того, сможет ли Block продолжать обеспечивать значительный прирост операционного левереджа.

Оценка SQ не дешевая. В последний раз он торговался с показателем EBITDA - х37,4. С прогнозируемой скорректированной рентабельностью по EBITDA всего в 5,2%, на 22 финансовый год инвесторы могут рассматривать его как стакан, наполовину полный или наполовину пустой. По сравнению со средним показателем аналогичных компаний в х11,4 (согласно данным S&P Cap IQ), рынок, вероятно, ожидает, что Block продолжит быстро наращивать операционное плечо.

Таким образом, собрал несколько вопросов в комментариях после отчёта о доходах за 3 квартал от аналитиков, которые были обоснованно обеспокоены тем, может ли это повлиять на траекторию роста прибыли компании в 23 финансовом году.

Краткосрочный прогноз руководства не предполагал, что Block может столкнуться со значительными препятствиями, но они еще не были готовы обнародовать свои рекомендации на 23 финансовый год.

Учитывая, что денежно-кредитная политика ФРС, вероятно, останется строго в зоне ограничений на 23 финансовый год, я считаю, что это может сработать против экосистемы Square и менее обеспеченной клиентской базы Cash App, если произойдет более глубокая рецессия. В сочетании с относительно дорогой премией за рост я советую инвесторам не исключать сохраняющуюся волатильность, поскольку рынок оценивает влияние ястребиной позиции ФРС в 2023 году.

В ближайшей перспективе я не думаю, что рынок будет ожидать от Block надежных показателей прибыльности, как это видно из бизнес-моделей PayPal и Visa. Но, конечно, это зависит от того, сможет ли Block продолжать обеспечивать значительный прирост операционного левереджа.

{kind=link}

Следовательно, я советую инвесторам внимательно следить за валовой прибылью своего сегмента, особенно в сегменте подписки и услуг с более высокой маржой. Крайне важно, чтобы его рентабельность не ухудшалась еще больше.

{kind=link}

Улица (Street) ожидает, что валовая прибыль Block продолжит восстанавливаться в течение 24 финансового года. Однако за прошедший год Улица также неправильно оценила рейтинг SQ, он резко упал с максимумов 2021 года. Поэтому крайне важно использовать значительный запас прочности в своих оценках, учитывая встроенную премию за рост.

ИТОГО

Хотя мы наблюдали сильное восстановление с октябрьских минимумов, советую инвесторам быть осторожными, в их ожиданиях, что SQ в ближайшее время вернет свои августовские максимумы.

Повторное достижение августовских максимумов означало бы достижение целевого показателя EBITDA в НТМ, почти х50. Мы считаем, что такой агрессивный подход к оценке является рискованным. Таким образом, инвесторам следует рассмотреть возможность увеличения риска ближе к октябрьским уровням и терпеливо ждать отката, чтобы улучшить соотношение прибыли и риска.

Хотя мы наблюдали сильное восстановление с октябрьских минимумов, советую инвесторам быть осторожными, в их ожиданиях, что SQ в ближайшее время вернет свои августовские максимумы.

Повторное достижение августовских максимумов означало бы достижение целевого показателя EBITDA в НТМ, почти х50. Мы считаем, что такой агрессивный подход к оценке является рискованным. Таким образом, инвесторам следует рассмотреть возможность увеличения риска ближе к октябрьским уровням и терпеливо ждать отката, чтобы улучшить соотношение прибыли и риска.

Для тех кто хочет улучшить качество материала на канале или предложить своё видение развития канала, да и просто для тех кто считает, что канал достоин благодарности в денежном эквиваленте - вы можете это сделать через:

https://www.donationalerts.com/r/anton2014

Так же вы можете заказать обзор инструмента интересного лично вам, отправив сообщение через этот же сервис.

Огромное вам спасибо, за то, что остаётесь с нами!

https://www.donationalerts.com/r/anton2014

Так же вы можете заказать обзор инструмента интересного лично вам, отправив сообщение через этот же сервис.

Огромное вам спасибо, за то, что остаётесь с нами!

Сегодня пост будет про золото, если есть желание узнать про другой инструмент, то пишите👆

Золото проигнорировало еще одно ястребиное решение ФРС на этой неделе, сразу после этого закрепившись на высоком уровне. Это была впечатляющая демонстрация силы после того, как этот экстремальный цикл ужесточения политики ФРС бил по золоту в течение полугода, около того. Эти сильные показатели отражают слабеющую решимость спекулянтов фьючерсами на золото продолжать открывать короткие позиции. Поскольку их продажи на длинной стороне исчерпаны, им предстоит совершить массовую покупку с возвратом к среднему значению, что очень оптимистично для золота.

Золото выглядело действительно хорошо технически перед последним заседанием Федерального комитета по открытым рынкам на этой неделе. С конца сентября металл вырос на 11,5% в результате мощного отскока на крупных выкупах коротких позиций по фьючерсам на золото. Это вернуло золото выше ключевой 200-дневной скользящей средней накануне заседания FOMC, что является максимальным показателем с середины июня. Золото было на волосок от решающего прорыва 200dma после выхода из нисходящего тренда.

Само по себе решение FOMC не стало неожиданностью, поскольку ФРС повысила ставку по федеральным фондам на 50 базисных пунктов. Это было резкое замедление по сравнению с серией чудовищных повышений на 75 б.п., проведенных на предыдущих четырех встречах. Заявление FOMC практически не изменилось по сравнению с его последней итерацией в начале ноября. Учитывая всеобщее ожидание повышения ставки на 50 б.п. на этой неделе, это не обеспокоило спекулянтов фьючерсами на золото. Они сосредоточились на чем-то другом.

Раз в квартал после каждого решения FOMC ФРС публикует сводку экономических прогнозов отдельных высокопоставленных чиновников ФРС. Это более известно как точечный график, он показывает, куда, по их мнению, направятся уровни FFR в будущем. Хотя, по словам самого председателя ФРС, общеизвестно, что он ненадежен в прогнозировании того, куда на самом деле движется ФРС, трейдеры принимают это во внимание. На этой неделе он оказался более ястребиным, чем ожидалось.

FOMC нацелен на диапазон в 25 базисных пунктов для FFR, поэтому прогнозы чиновников ФРС находятся на средних уровнях. В последнем точечном графике в конце сентября они в совокупности прогнозировали 4,63% к 2023 году. Это означает, что FOMC нацелен на 4,5%- 4,75%. Трейдеры ожидали, что средняя точка вырастет на 25 б.п. до 4,88%, отражая мнения от 4,75% до 5,0%. Вместо этого прогноз вырос на 50 б.п. до 5,13%, подразумевая целевой показатель FFR от 5,0% до 5,25% к концу 2023 года.

Золото выглядело действительно хорошо технически перед последним заседанием Федерального комитета по открытым рынкам на этой неделе. С конца сентября металл вырос на 11,5% в результате мощного отскока на крупных выкупах коротких позиций по фьючерсам на золото. Это вернуло золото выше ключевой 200-дневной скользящей средней накануне заседания FOMC, что является максимальным показателем с середины июня. Золото было на волосок от решающего прорыва 200dma после выхода из нисходящего тренда.

Само по себе решение FOMC не стало неожиданностью, поскольку ФРС повысила ставку по федеральным фондам на 50 базисных пунктов. Это было резкое замедление по сравнению с серией чудовищных повышений на 75 б.п., проведенных на предыдущих четырех встречах. Заявление FOMC практически не изменилось по сравнению с его последней итерацией в начале ноября. Учитывая всеобщее ожидание повышения ставки на 50 б.п. на этой неделе, это не обеспокоило спекулянтов фьючерсами на золото. Они сосредоточились на чем-то другом.

Раз в квартал после каждого решения FOMC ФРС публикует сводку экономических прогнозов отдельных высокопоставленных чиновников ФРС. Это более известно как точечный график, он показывает, куда, по их мнению, направятся уровни FFR в будущем. Хотя, по словам самого председателя ФРС, общеизвестно, что он ненадежен в прогнозировании того, куда на самом деле движется ФРС, трейдеры принимают это во внимание. На этой неделе он оказался более ястребиным, чем ожидалось.

FOMC нацелен на диапазон в 25 базисных пунктов для FFR, поэтому прогнозы чиновников ФРС находятся на средних уровнях. В последнем точечном графике в конце сентября они в совокупности прогнозировали 4,63% к 2023 году. Это означает, что FOMC нацелен на 4,5%- 4,75%. Трейдеры ожидали, что средняя точка вырастет на 25 б.п. до 4,88%, отражая мнения от 4,75% до 5,0%. Вместо этого прогноз вырос на 50 б.п. до 5,13%, подразумевая целевой показатель FFR от 5,0% до 5,25% к концу 2023 года.

Чтобы достичь этого, FOMC пришлось бы повысить ставку еще на 75 б.п. после 50 б.п. на этой неделе. Это не казалось чем-то особенным после ультраагрессивной кампании ФРС в размере 425 базисных пунктов с середины марта! Обычный цикл повышения ставок в течение этих семи заседаний FOMC составил бы 175 б.п., по четверти пункта каждое. Так что, если ФРС действительно повысит ставку на 500 б.п., 85% из этого уже сделано. И снова точечный график - ужасный предсказатель.

Год назад после заседания FOMC в середине декабря 2021 года те же самые высокопоставленные чиновники ФРС прогнозировали, что к концу 2022 года FFR составит всего 0,88%! Эти элитные центральные банкиры также полагали, что ВВП США вырастет на 4,0% в этом году, в то время как их предпочтительный показатель инфляции PCE поднимется всего на 2,6%. Они были ужасно неправы, теперь видя, что FFR, ВВП и PCE покидают 2022 год на уровне 4,38%, замедление темпов роста экономики + 0,5% и бушующую инфляцию + 5,6%!

Тем не менее, это простое дополнительное прогнозируемое повышение на четверть пункта действительно взволновало рынки. Флагманский фондовый индекс S&P 500 вырос на 0,8% в преддверии этого решения FOMC, но через пару часов после этого потерял 0,6% на закрытии. Золото было стабильным около 1810 долларов, прямо на максимуме закрытия предыдущего дня. Тем не менее, несмотря на эти ястребиные настроения, золото просто упало до 1799 долларов. Спекулятивные продажи фьючерсов на золото были приглушены из-за ястребиного сюрприза!

И это несмотря на то, что главный сигнал этих трейдеров, запугивающих золото, побуждал их сбрасывать больше фьючерсов. Индекс доллара США двигался с снижения примерно на 0,4% перед заседанием FOMC до роста на 0,2% вскоре после этого. Это был значительный рост для мировой резервной валюты. Тем не менее, золото вскоре восстановилось после незначительного снижения на 0,6% до флэта, а затем снизилось всего на 0,1% к закрытию. Золото бросило вызов ястребиному настрою ФРС, поскольку спекулянты фьючерсами не сбрасывали деньги.

Это было еще более впечатляюще, учитывая удивительно ястребиную пресс-конференцию председателя ФРС через полчаса после этого решения FOMC. Джером Пауэлл не стеснялся в выражениях с более ястребиным оскалом. По роду своей работы я слушаю все его заявления и был поражен, услышав, что он ведет себя так агрессивно после этого эпического повышения ставок по федеральным фондам на 425 базисных пунктов всего за 9,0 месяцев! Он действительно удивил меня.

Пауэлл предупредил: “Я сказал вам сегодня, что у нас есть оценка того, что мы занимаем недостаточно ограничительную позицию, даже с учетом сегодняшнего шага”. Он начал с предупреждения: “Восстановление ценовой стабильности, вероятно, потребует сохранения ограничительной политики в течение некоторого времени”. Что касается инфляции, он сказал: “Но потребуется значительно больше доказательств, чтобы дать уверенность в том, что инфляция находится на устойчивом пути к снижению”.

Таким образом, в то время как трейдеры ожидали, что Пауэлл проявит голубиный настрой в своих замечаниях после столь стремительного повышения ставок в этом году, вместо этого он стал довольно ястребиным в своих словах. После прошлых пресс-конференций председателя ФРС после заседания FOMC с ястребиными комментариями золото сильно упало на фьючерсных продажах. Тем не менее, на этой неделе желтый металл проигнорировал все это, чтобы пойти боком вслед за решением FOMC. Это очень оптимистичное поведение, учитывая эту обстановку, порождающую распродажи!

Год назад после заседания FOMC в середине декабря 2021 года те же самые высокопоставленные чиновники ФРС прогнозировали, что к концу 2022 года FFR составит всего 0,88%! Эти элитные центральные банкиры также полагали, что ВВП США вырастет на 4,0% в этом году, в то время как их предпочтительный показатель инфляции PCE поднимется всего на 2,6%. Они были ужасно неправы, теперь видя, что FFR, ВВП и PCE покидают 2022 год на уровне 4,38%, замедление темпов роста экономики + 0,5% и бушующую инфляцию + 5,6%!

Тем не менее, это простое дополнительное прогнозируемое повышение на четверть пункта действительно взволновало рынки. Флагманский фондовый индекс S&P 500 вырос на 0,8% в преддверии этого решения FOMC, но через пару часов после этого потерял 0,6% на закрытии. Золото было стабильным около 1810 долларов, прямо на максимуме закрытия предыдущего дня. Тем не менее, несмотря на эти ястребиные настроения, золото просто упало до 1799 долларов. Спекулятивные продажи фьючерсов на золото были приглушены из-за ястребиного сюрприза!

И это несмотря на то, что главный сигнал этих трейдеров, запугивающих золото, побуждал их сбрасывать больше фьючерсов. Индекс доллара США двигался с снижения примерно на 0,4% перед заседанием FOMC до роста на 0,2% вскоре после этого. Это был значительный рост для мировой резервной валюты. Тем не менее, золото вскоре восстановилось после незначительного снижения на 0,6% до флэта, а затем снизилось всего на 0,1% к закрытию. Золото бросило вызов ястребиному настрою ФРС, поскольку спекулянты фьючерсами не сбрасывали деньги.

Это было еще более впечатляюще, учитывая удивительно ястребиную пресс-конференцию председателя ФРС через полчаса после этого решения FOMC. Джером Пауэлл не стеснялся в выражениях с более ястребиным оскалом. По роду своей работы я слушаю все его заявления и был поражен, услышав, что он ведет себя так агрессивно после этого эпического повышения ставок по федеральным фондам на 425 базисных пунктов всего за 9,0 месяцев! Он действительно удивил меня.

Пауэлл предупредил: “Я сказал вам сегодня, что у нас есть оценка того, что мы занимаем недостаточно ограничительную позицию, даже с учетом сегодняшнего шага”. Он начал с предупреждения: “Восстановление ценовой стабильности, вероятно, потребует сохранения ограничительной политики в течение некоторого времени”. Что касается инфляции, он сказал: “Но потребуется значительно больше доказательств, чтобы дать уверенность в том, что инфляция находится на устойчивом пути к снижению”.

Таким образом, в то время как трейдеры ожидали, что Пауэлл проявит голубиный настрой в своих замечаниях после столь стремительного повышения ставок в этом году, вместо этого он стал довольно ястребиным в своих словах. После прошлых пресс-конференций председателя ФРС после заседания FOMC с ястребиными комментариями золото сильно упало на фьючерсных продажах. Тем не менее, на этой неделе желтый металл проигнорировал все это, чтобы пойти боком вслед за решением FOMC. Это очень оптимистичное поведение, учитывая эту обстановку, порождающую распродажи!

В то время как отсечение данных для этого эссе приходится на среду, я пишу его в четверг утром. Золото действительно ослабло за ночь, но учтите, что Банк Англии и Европейский центральный банк рано утром в четверг по нью-йоркскому времени значительно повысили ставки на 50 б.п. Поскольку ЕЦБ в целом был не таким ястребиным, как ожидалось, евро сильно упал, укрепив доллар США. Это было более ответственно за продажу фьючерсов на золото в четверг, чем реакция после заседания FOMC.

Шестью неделями ранее, сразу после предыдущего решения FOMC, я думал, что шок ФРС по отношению к доллару и золоту заканчивается. Доллар США взлетел на фоне чудовищных повышений ФРС ставки до этого момента, достигнув экстремального 20,4-летнего максимума. Это привело к массовым продажам фьючерсов на золото, которые резко подешевели. Я рассматривал это на следующий день после последнего решения FOMC, когда золото на момент закрытия торгов колебалось на уровне 1631 доллара.

Поскольку золото всего на 0,5% превысило свой панический минимум конца сентября после четвертого чудовищного повышения FFR на 75 б.п. подряд, мой противоположный тезис был проигнорирован. Но, как показывает обновленная диаграмма ниже, я был прав. Доллар США рухнул после решения FOMC в начале ноября, что привело к достаточно большому покрытию коротких позиций по фьючерсам на золото, что привело к резкому росту золота. С того дня доллар США обвалился на 7,5%, в то время как золото взлетело на 10,5%!

Шестью неделями ранее, сразу после предыдущего решения FOMC, я думал, что шок ФРС по отношению к доллару и золоту заканчивается. Доллар США взлетел на фоне чудовищных повышений ФРС ставки до этого момента, достигнув экстремального 20,4-летнего максимума. Это привело к массовым продажам фьючерсов на золото, которые резко подешевели. Я рассматривал это на следующий день после последнего решения FOMC, когда золото на момент закрытия торгов колебалось на уровне 1631 доллара.

Поскольку золото всего на 0,5% превысило свой панический минимум конца сентября после четвертого чудовищного повышения FFR на 75 б.п. подряд, мой противоположный тезис был проигнорирован. Но, как показывает обновленная диаграмма ниже, я был прав. Доллар США рухнул после решения FOMC в начале ноября, что привело к достаточно большому покрытию коротких позиций по фьючерсам на золото, что привело к резкому росту золота. С того дня доллар США обвалился на 7,5%, в то время как золото взлетело на 10,5%!

{kind=link}

Мой противоположный тезис шесть недель назад, когда золото находилось на грани падения до новых серьезных минимумов, был прост. В то время как высшие должностные лица ФРС могут высказываться сколько угодно воинственно, у FOMC ограничены возможности для повышения FFR. На тот момент они совершили необычайно экстремальный подъём на 375 б.п. всего за 7,6 месяца, оставив целевой диапазон на уровне 3,88% в середине. Это было не очень далеко от конечного показателя FFR на точечном графике в 4,63% к 2023 году.

С учетом того, что уже сделано 375 б.п. и прогнозируется еще 75 б.п. на тот момент, полностью 5/6 этого цикла повышения ставок уже прошло! Поскольку осталось не так много повышений, я утверждал тогда, что “способность ФРС продолжать шокировать доллар и золото подходит к концу”. Я пришел к выводу, что “их ставка по федеральным фондам приближается к прогнозируемому уровню, оставляя мало места для более ястребиных сюрпризов”. Это было очень медвежьим сигналом для доллара США и очень бычьим сигналом для золота.

Итак, я продолжил: “Без тех, кто продолжает поддерживать параболическое движение доллара США, давно пора резко развернуться к массовым продажам с возвратом к среднему значению. Этот более слабый доллар будет способствовать массовым покупкам фьючерсов на золото, которые были доведены до медвежьих крайностей”. Хотя тогда мало кто верил, что это вообще возможно, с тех пор именно это и произошло! Хорошее движение золота до и после заседания FOMC на этой неделе подтверждают этот тезис.

Когда интерес инвесторов к золоту ослабевает из-за недостаточного восходящего импульса, спекулянты фьючерсами на золото с чрезмерным левереджем доминируют в его ценовых тенденциях. Чрезвычайное кредитное плечо, которым они пользуются, позволяет им бить намного больше своего депозита в издевательствах над золотом. Их торговля объясняет всю волатильность цен на золото в этом году. И на это сильно повлияла реакция доллара США на многочисленные ястребиные сюрпризы ФРС в 2022 году.

На самом деле это началось в середине апреля после того, как последние данные по инфляции ИПЦ подскочили на 8,5% в годовом исчислении, подстёгивая более агрессивное повышение ставок ФРС. FOMC согласился, катапультировав USDX в поистине эпическое ралли на 14,3% с того момента до конца сентября! Золото резко упало на 17,9% за тот же период, что было вызвано бычьей реакцией USDX на ястребиные сюрпризы ФРС. Огромные продажи фьючерсов на золото полностью способствовали этому.

Данные о позиционировании фьючерсов на золото у спекулянтов, доступны только на еженедельной основе по состоянию на закрытие вторника в отчетах "Обязательства трейдеров". В течение того 24-недельного периода, когда золото падало в середине года, спекулянты сбросили огромные 145,9 тыс. длинных контрактов, в то время как короткие продажи составили еще 80,0 тыс. Это эквивалентно продаже ошеломляющих 702,8 метрических тонн золота, что слишком много для рынков, чтобы поглотить их за такой короткий промежуток времени! Спекулянты сбросили все, что могли.

С учетом того, что уже сделано 375 б.п. и прогнозируется еще 75 б.п. на тот момент, полностью 5/6 этого цикла повышения ставок уже прошло! Поскольку осталось не так много повышений, я утверждал тогда, что “способность ФРС продолжать шокировать доллар и золото подходит к концу”. Я пришел к выводу, что “их ставка по федеральным фондам приближается к прогнозируемому уровню, оставляя мало места для более ястребиных сюрпризов”. Это было очень медвежьим сигналом для доллара США и очень бычьим сигналом для золота.

Итак, я продолжил: “Без тех, кто продолжает поддерживать параболическое движение доллара США, давно пора резко развернуться к массовым продажам с возвратом к среднему значению. Этот более слабый доллар будет способствовать массовым покупкам фьючерсов на золото, которые были доведены до медвежьих крайностей”. Хотя тогда мало кто верил, что это вообще возможно, с тех пор именно это и произошло! Хорошее движение золота до и после заседания FOMC на этой неделе подтверждают этот тезис.

Когда интерес инвесторов к золоту ослабевает из-за недостаточного восходящего импульса, спекулянты фьючерсами на золото с чрезмерным левереджем доминируют в его ценовых тенденциях. Чрезвычайное кредитное плечо, которым они пользуются, позволяет им бить намного больше своего депозита в издевательствах над золотом. Их торговля объясняет всю волатильность цен на золото в этом году. И на это сильно повлияла реакция доллара США на многочисленные ястребиные сюрпризы ФРС в 2022 году.

На самом деле это началось в середине апреля после того, как последние данные по инфляции ИПЦ подскочили на 8,5% в годовом исчислении, подстёгивая более агрессивное повышение ставок ФРС. FOMC согласился, катапультировав USDX в поистине эпическое ралли на 14,3% с того момента до конца сентября! Золото резко упало на 17,9% за тот же период, что было вызвано бычьей реакцией USDX на ястребиные сюрпризы ФРС. Огромные продажи фьючерсов на золото полностью способствовали этому.

Данные о позиционировании фьючерсов на золото у спекулянтов, доступны только на еженедельной основе по состоянию на закрытие вторника в отчетах "Обязательства трейдеров". В течение того 24-недельного периода, когда золото падало в середине года, спекулянты сбросили огромные 145,9 тыс. длинных контрактов, в то время как короткие продажи составили еще 80,0 тыс. Это эквивалентно продаже ошеломляющих 702,8 метрических тонн золота, что слишком много для рынков, чтобы поглотить их за такой короткий промежуток времени! Спекулянты сбросили все, что могли.

Несмотря на их чрезвычайное кредитное плечо через фьючерсы, их огневая мощь капитала довольно ограничена. К концу сентября, когда золото достигло глубокого минимума уровня биржевой паники в 1623 доллара, общие длинные и короткие позиции спекулянтов по фьючерсам на золото выросли на 0% и 100% по сравнению с их прошлогодними торговыми диапазонами! Это наиболее оптимистичный вариант для золота в ближайшей перспективе, указывающий на то, что вероятные продажи исчерпаны, не оставляя места ни для чего, кроме крупной покупки с возвратом к среднему значению.

В преддверии последнего заседания FOMC в начале ноября положение спекулятивных фьючерсов на золото не сильно изменилось. Общее количество длинных и коротких позиций спекулянтов по-прежнему составляло 4% и 95% от их прошлогодних торговых диапазонов. У спекулянтов все еще было огромное пространство для покупки длинных позиций и покупки для покрытия коротких позиций, что привело бы к резкому росту золота. После того, как в последний раз спекулятивные позиции по фьючерсам на золото были столь экстремальными в мае 2019 года, золото подорожало на 21,5% за 3,3 месяца!

Таким образом, с учетом того, что возможности спекулянтов по продаже в значительной степени исчерпаны, а способность ФРС продолжать шокировать трейдеров ястребиным поведением сокращается, золото должно было стать предметом серьезной покупки. Именно это привело к росту цен на золото на 10,5% между двумя последними заседаниями FOMC. Интересно, что все это произошло на короткой стороне сделки, при этом спекулянты закупили 60,9 тыс. контрактов за последние пять отчетных недель или 189,5 тонн золота.

Тем не менее, покупка спекулянтами для покрытия коротких позиций еще не завершена, так как в прошлый вторник их короткие позиции все еще были на 30% выше прошлогоднего диапазона. Показатель должен упасть почти до нуля, прежде чем они закончат покупать, так что примерно треть этого короткого покрытия все еще впереди. Хороший результат по золоту после ястребиного заседания FOMC в начале ноября снова бросает вызов ястребиному настрою на этой неделе и делает короткие продажи фьючерсов на золото с использованием заемных средств чертовски рискованными!

Так что спекулянты, естественно, теряют свой энтузиазм по этому поводу. Но причина, по которой я пишу это эссе, заключается в том, что произошло в долгосрочной перспективе. С начала ноября, по состоянию на последнюю отчетную неделю, общий объем длинных позиций по спекуляциям фактически сократился на 5,6 тыс. контрактов, несмотря на резкий рост цен на золото! Это составляет 17,6 тонны в золотом эквиваленте, что противоречит ралли возврата золота к среднему значению. Спекулятивные длинные позиции остаются всего на 4% выше прошлогоднего диапазона!

Поразительно, что по состоянию на прошлый вторник общие спекулятивные длинные позиции были всего на 0,7% выше их уровней конца сентября, когда золото достигло дна около 1623 долларов! И это несмотря на то, что в тот день золото было намного дороже - 1772 доллара. Практически отсутствие покупок на длинной стороне пока не является супер-бычьим фактором для золота. Спекулятивные длинные позиции пропорционально важнее коротких позиций, поскольку за последние полгода количество длинных позиций превышало количество коротких позиций в среднем в 1,9 раза. Большие длинные покупки все еще впереди.

Чтобы вернуться к уровням середины апреля до того, как ястребиные сюрпризы ФРС привели к взлету доллара США, спекулянтам на золото придется купить ошеломляющее кол-во контрактов в размере 144,2 тыс.! И у них все еще есть место для еще 13,8 тыс. покупок с коротким покрытием. В сумме в ближайшие несколько месяцев, вероятно, будет куплено 491,5 т. в золотом эквиваленте, что затмевает 189,5 т. покупок с коротким покрытием на данный момент! Это значительно ускорило бы рост золота.

В преддверии последнего заседания FOMC в начале ноября положение спекулятивных фьючерсов на золото не сильно изменилось. Общее количество длинных и коротких позиций спекулянтов по-прежнему составляло 4% и 95% от их прошлогодних торговых диапазонов. У спекулянтов все еще было огромное пространство для покупки длинных позиций и покупки для покрытия коротких позиций, что привело бы к резкому росту золота. После того, как в последний раз спекулятивные позиции по фьючерсам на золото были столь экстремальными в мае 2019 года, золото подорожало на 21,5% за 3,3 месяца!

Таким образом, с учетом того, что возможности спекулянтов по продаже в значительной степени исчерпаны, а способность ФРС продолжать шокировать трейдеров ястребиным поведением сокращается, золото должно было стать предметом серьезной покупки. Именно это привело к росту цен на золото на 10,5% между двумя последними заседаниями FOMC. Интересно, что все это произошло на короткой стороне сделки, при этом спекулянты закупили 60,9 тыс. контрактов за последние пять отчетных недель или 189,5 тонн золота.

Тем не менее, покупка спекулянтами для покрытия коротких позиций еще не завершена, так как в прошлый вторник их короткие позиции все еще были на 30% выше прошлогоднего диапазона. Показатель должен упасть почти до нуля, прежде чем они закончат покупать, так что примерно треть этого короткого покрытия все еще впереди. Хороший результат по золоту после ястребиного заседания FOMC в начале ноября снова бросает вызов ястребиному настрою на этой неделе и делает короткие продажи фьючерсов на золото с использованием заемных средств чертовски рискованными!

Так что спекулянты, естественно, теряют свой энтузиазм по этому поводу. Но причина, по которой я пишу это эссе, заключается в том, что произошло в долгосрочной перспективе. С начала ноября, по состоянию на последнюю отчетную неделю, общий объем длинных позиций по спекуляциям фактически сократился на 5,6 тыс. контрактов, несмотря на резкий рост цен на золото! Это составляет 17,6 тонны в золотом эквиваленте, что противоречит ралли возврата золота к среднему значению. Спекулятивные длинные позиции остаются всего на 4% выше прошлогоднего диапазона!

Поразительно, что по состоянию на прошлый вторник общие спекулятивные длинные позиции были всего на 0,7% выше их уровней конца сентября, когда золото достигло дна около 1623 долларов! И это несмотря на то, что в тот день золото было намного дороже - 1772 доллара. Практически отсутствие покупок на длинной стороне пока не является супер-бычьим фактором для золота. Спекулятивные длинные позиции пропорционально важнее коротких позиций, поскольку за последние полгода количество длинных позиций превышало количество коротких позиций в среднем в 1,9 раза. Большие длинные покупки все еще впереди.

Чтобы вернуться к уровням середины апреля до того, как ястребиные сюрпризы ФРС привели к взлету доллара США, спекулянтам на золото придется купить ошеломляющее кол-во контрактов в размере 144,2 тыс.! И у них все еще есть место для еще 13,8 тыс. покупок с коротким покрытием. В сумме в ближайшие несколько месяцев, вероятно, будет куплено 491,5 т. в золотом эквиваленте, что затмевает 189,5 т. покупок с коротким покрытием на данный момент! Это значительно ускорило бы рост золота.

Поскольку золото сейчас бросает вызов ястребиному настрою ФРС, стремясь подняться выше в период между этими последними заседаниями FOMC, спекулянты будут больше заинтересованы в ставках на дальнейший рост цен на золото. Их покупка усилит это, подпитывая благотворный круг притока капитала. Рост цен на золото проходит в три этапа, начиная с покрытия коротких позиций по фьючерсам на золото и заканчивая покупкой длинных позиций по фьючерсам на золото, что в конечном итоге приводит к значительно более крупным инвестиционным покупкам.

Мы прошли примерно 2/3 пути через первый этап, а второй этап еще даже не начался! Рост цен на золото в "молодом возрасте" может легко удвоиться или утроиться в течение следующего полугодия или около того, поскольку спекулянты вернутся к длинным позициям, чтобы нормализовать свои чрезмерно медвежьи ставки, и инвесторы последуют их примеру. Наибольшими бенефициарами от происходящего крупного подъема цен на золото станут акции золотодобытчиков. Они уже растут, как показывает этот обновленный график.

Мы прошли примерно 2/3 пути через первый этап, а второй этап еще даже не начался! Рост цен на золото в "молодом возрасте" может легко удвоиться или утроиться в течение следующего полугодия или около того, поскольку спекулянты вернутся к длинным позициям, чтобы нормализовать свои чрезмерно медвежьи ставки, и инвесторы последуют их примеру. Наибольшими бенефициарами от происходящего крупного подъема цен на золото станут акции золотодобытчиков. Они уже растут, как показывает этот обновленный график.

{kind=link}

Красная линия - золото, в то время как синяя линия - ведущий бенчмарк золотодобытчиков, GDX VanEck Gold Miners ETF (GDX). В лучшем случае между своими собственными паническими минимумами конца сентября и началом декабря GDX уже вырос на 37,4%! Это уже усилило собственное параллельное повышение средней доходности золота, вызванное покупкой фьючерсов на золото, на отличные х3,2.

Но этот молодой подъем акций золотодобытчиков только начинается, если золото продолжит дорожать на крупных спекулятивных покупках фьючерсов. Еще в середине апреля, до всей этой неожиданной бойни ФРС с ястребиным настроем в отношении золота, GDX торговался около 41 доллара. Возвращение к этим скромным уровням само по себе означало бы еще один рост на 37,9%. Потенциал роста акций золотодобытчиков очень высок.

Все это имеет значение, потому что озвучивание превосходных источников противоположной информации имеет важное значение для процветания на рынках! Если вы будете следовать за основным "стадом" в покупке и продаже, вы будете обречены покупать дорого, поскольку жадность царит после крупных скачков, а затем продавать дешево, поскольку страх возвращается после серьезных распродаж. Правильное действие, сначала покупать дешево из-за страха, а затем продавать дорого из-за жадности, требует борьбы с толпой.

Восходящий тренд на восстановление среднего значения по золоту, вероятно, значительно увеличится в ближайшие месяцы, поскольку спекулянты продолжают нормализовать свои чрезмерно медвежьи ставки. У них осталось около трети их вероятных покупок с покрытием коротких позиций, а также все их гораздо более крупные покупки с длинной стороны! Спекулянты теперь понимают, что способность ФРС к ястребиному удивлению заканчивается, поскольку большая часть этого экстремального цикла повышения ставок пройдена. Это очень оптимистично для золота и его добытчиков.

Но этот молодой подъем акций золотодобытчиков только начинается, если золото продолжит дорожать на крупных спекулятивных покупках фьючерсов. Еще в середине апреля, до всей этой неожиданной бойни ФРС с ястребиным настроем в отношении золота, GDX торговался около 41 доллара. Возвращение к этим скромным уровням само по себе означало бы еще один рост на 37,9%. Потенциал роста акций золотодобытчиков очень высок.

Все это имеет значение, потому что озвучивание превосходных источников противоположной информации имеет важное значение для процветания на рынках! Если вы будете следовать за основным "стадом" в покупке и продаже, вы будете обречены покупать дорого, поскольку жадность царит после крупных скачков, а затем продавать дешево, поскольку страх возвращается после серьезных распродаж. Правильное действие, сначала покупать дешево из-за страха, а затем продавать дорого из-за жадности, требует борьбы с толпой.

Восходящий тренд на восстановление среднего значения по золоту, вероятно, значительно увеличится в ближайшие месяцы, поскольку спекулянты продолжают нормализовать свои чрезмерно медвежьи ставки. У них осталось около трети их вероятных покупок с покрытием коротких позиций, а также все их гораздо более крупные покупки с длинной стороны! Спекулянты теперь понимают, что способность ФРС к ястребиному удивлению заканчивается, поскольку большая часть этого экстремального цикла повышения ставок пройдена. Это очень оптимистично для золота и его добытчиков.

Forwarded from Экономический анализ

Для тех кто хочет улучшить качество материала на канале или предложить своё видение развития канала, да и просто для тех кто считает, что канал достоин благодарности в денежном эквиваленте - вы можете это сделать через:

https://www.donationalerts.com/r/anton2014

Так же вы можете заказать обзор инструмента интересного лично вам, отправив сообщение через этот же сервис.

Огромное вам спасибо, за то, что остаётесь с нами!

https://www.donationalerts.com/r/anton2014

Так же вы можете заказать обзор инструмента интересного лично вам, отправив сообщение через этот же сервис.

Огромное вам спасибо, за то, что остаётесь с нами!

Сегодня пост будет по рынку Forex, если есть желание узнать про другой инструмент, то пишите👆

В статье ниже рассматривается нынешнее состояние доллара США и угрозы его доминированию в качестве мировой валюты. Необходимо учитывать несколько различных факторов. Китай и Россия являются основными движущими силами отхода от доллара, и инвесторам следует следить за развитием событий на рынках Forex. Итак погнали...

Долг и инфляция

Федеральный долг сейчас значительно превышает 30 триллионов долларов. Часы государственного долга США (U.S. National Debt Clock: Real Time) в настоящее время регистрируют 31,4 трлн долларов и продолжают расти.

Обслуживание этого огромного долга при растущих процентных ставках из-за войны ФРС с инфляцией станет серьезной проблемой для Казначейства и не останется незамеченным. В то же время инфляция в США достигла рекордов, которых не было более 40 лет. Инвесторы должны оценить, насколько сильно инфляция повлияет на их благосостояние.

Если чей-то капитал не увеличивается по крайней мере настолько, насколько это соответствует уровню реальной инфляции, то ясно, что чье-то богатство уменьшается. Существует несколько показателей инфляции, но правительство наверняка выберет самый низкий из них, чтобы создать впечатление, что администрация хорошо выполняет свою работу. Политики в Вашингтоне продолжают выделять огромные ассигнования. Например, расходы США на Украину, вероятно, превысят 100 миллиардов долларов, если будет одобрен самый последний запрос на выделение средств.

Американские лидеры, похоже, не беспокоятся о дефицитном финансировании. Их отношение - это, примерно, “Чего, мне беспокоиться?”, ставшее популярным благодаря герою журнала MAD, Альфреду Э. Ньюману. Проводя безответственную финансовую политику, администрация способствует ослаблению доллара США.

Федеральный долг сейчас значительно превышает 30 триллионов долларов. Часы государственного долга США (U.S. National Debt Clock: Real Time) в настоящее время регистрируют 31,4 трлн долларов и продолжают расти.

Обслуживание этого огромного долга при растущих процентных ставках из-за войны ФРС с инфляцией станет серьезной проблемой для Казначейства и не останется незамеченным. В то же время инфляция в США достигла рекордов, которых не было более 40 лет. Инвесторы должны оценить, насколько сильно инфляция повлияет на их благосостояние.

Если чей-то капитал не увеличивается по крайней мере настолько, насколько это соответствует уровню реальной инфляции, то ясно, что чье-то богатство уменьшается. Существует несколько показателей инфляции, но правительство наверняка выберет самый низкий из них, чтобы создать впечатление, что администрация хорошо выполняет свою работу. Политики в Вашингтоне продолжают выделять огромные ассигнования. Например, расходы США на Украину, вероятно, превысят 100 миллиардов долларов, если будет одобрен самый последний запрос на выделение средств.

Американские лидеры, похоже, не беспокоятся о дефицитном финансировании. Их отношение - это, примерно, “Чего, мне беспокоиться?”, ставшее популярным благодаря герою журнала MAD, Альфреду Э. Ньюману. Проводя безответственную финансовую политику, администрация способствует ослаблению доллара США.