Forwarded from Sergey Romanchuk

Коллеги, приглашаю поучаствовать в серии вебинаров (7-21 октября), посвященных изучению FX Global Code! Глубокое понимание принципов Кодекса необходимо для работы на глобальном валютном рынке как для sell side - сотрудников банков и брокерских компаний, электронных платформ, так и для buy side - тех, кто работает в индустрии управления активами и в корпоративном секторе, активно проводящем валютные операции. Следование лучшим практикам поможет сохранить деньги! Обучение построено на реальных кейсах.

Участие бесплатно для членов ACI Russia (чем не повод вступить? :)).

По окончании курса можно будет с большей вероятностью успешно сдать экзамен на знание кодекса. Лучший результат будет отмечен ценным призом на новогодней вечеринке ACI Russia! И наверняка порадует Вашего работодателя.

The ACI Online FX Global Code Exam is an excellent first step to test your knowledge of the FX Global Code. Published on 25 May 2017, updated on 6 August 2018 and on 15 July 2021 by the Bank for International Settlements Foreign Exchange Working Group, the FX Global Code (FXGC) provides a common set of principles and guidelines to promote the integrity and effective functioning of the wholesale foreign exchange market.

http://acirussia.org/webinars2021

Участие бесплатно для членов ACI Russia (чем не повод вступить? :)).

По окончании курса можно будет с большей вероятностью успешно сдать экзамен на знание кодекса. Лучший результат будет отмечен ценным призом на новогодней вечеринке ACI Russia! И наверняка порадует Вашего работодателя.

The ACI Online FX Global Code Exam is an excellent first step to test your knowledge of the FX Global Code. Published on 25 May 2017, updated on 6 August 2018 and on 15 July 2021 by the Bank for International Settlements Foreign Exchange Working Group, the FX Global Code (FXGC) provides a common set of principles and guidelines to promote the integrity and effective functioning of the wholesale foreign exchange market.

http://acirussia.org/webinars2021

acirussia.org

FX Global Code for ACI Russia 2021

a series of webinars

Forwarded from Твердые цифры

❗️Данные говорят о том, что у высоких цифр три основных причины:

🔺 сентябрь был несезонно холодным месяцем, самым холодным сентябрем последних 20 лет — отсюда сверхсезонное подорожание плодов на +1.9% н/н с.к.

🔺возвращение из отпусков наложилось на возврат многих в офисы и вылилось в рост спроса на одежду после 1.5-летнего перерыва, который обострился ростом цен хлопка — одежда +0.4% с.к. (+0.2% н/н с.к. ранее), инфляция в детской одежде ускорилась более чем на +0.3% с.к.

🔺всплеск спроса (после разовой выплаты в +0.5% ВВП) накладывается на проблемы с предложением электроники из-за глобального предложения полупроводников — электроника подорожала на +0.5% с.к. (на прошлой неделе выросла на +0.3% с.к.)

📶 В остальных больших категориях инфляция почти не изменилась: в мясе сократилась до +0.4%н/н с.к. после +0.5% н/н с. к., машины остались на уровне +0.2% н/н с.к., стройматериалы — -1.0% н/н с.к.

⚙️ С учетом недельного отчета ожидания по сентябрю +0.5% м/м | 7.3% г/г, по октябрю +0.5% м/м | +7.4% г/г, по полному году 6.9-7.0%, по этой траектории инфляция вернется к целевым 4% в ноябре-декабре 2022.

✏️ Дополнительно: комментарий МинЭкономики о недельных цифрах

🔺 сентябрь был несезонно холодным месяцем, самым холодным сентябрем последних 20 лет — отсюда сверхсезонное подорожание плодов на +1.9% н/н с.к.

🔺возвращение из отпусков наложилось на возврат многих в офисы и вылилось в рост спроса на одежду после 1.5-летнего перерыва, который обострился ростом цен хлопка — одежда +0.4% с.к. (+0.2% н/н с.к. ранее), инфляция в детской одежде ускорилась более чем на +0.3% с.к.

🔺всплеск спроса (после разовой выплаты в +0.5% ВВП) накладывается на проблемы с предложением электроники из-за глобального предложения полупроводников — электроника подорожала на +0.5% с.к. (на прошлой неделе выросла на +0.3% с.к.)

📶 В остальных больших категориях инфляция почти не изменилась: в мясе сократилась до +0.4%н/н с.к. после +0.5% н/н с. к., машины остались на уровне +0.2% н/н с.к., стройматериалы — -1.0% н/н с.к.

⚙️ С учетом недельного отчета ожидания по сентябрю +0.5% м/м | 7.3% г/г, по октябрю +0.5% м/м | +7.4% г/г, по полному году 6.9-7.0%, по этой траектории инфляция вернется к целевым 4% в ноябре-декабре 2022.

✏️ Дополнительно: комментарий МинЭкономики о недельных цифрах

Forwarded from TruEcon

#экономика #США #безработица #инфляция

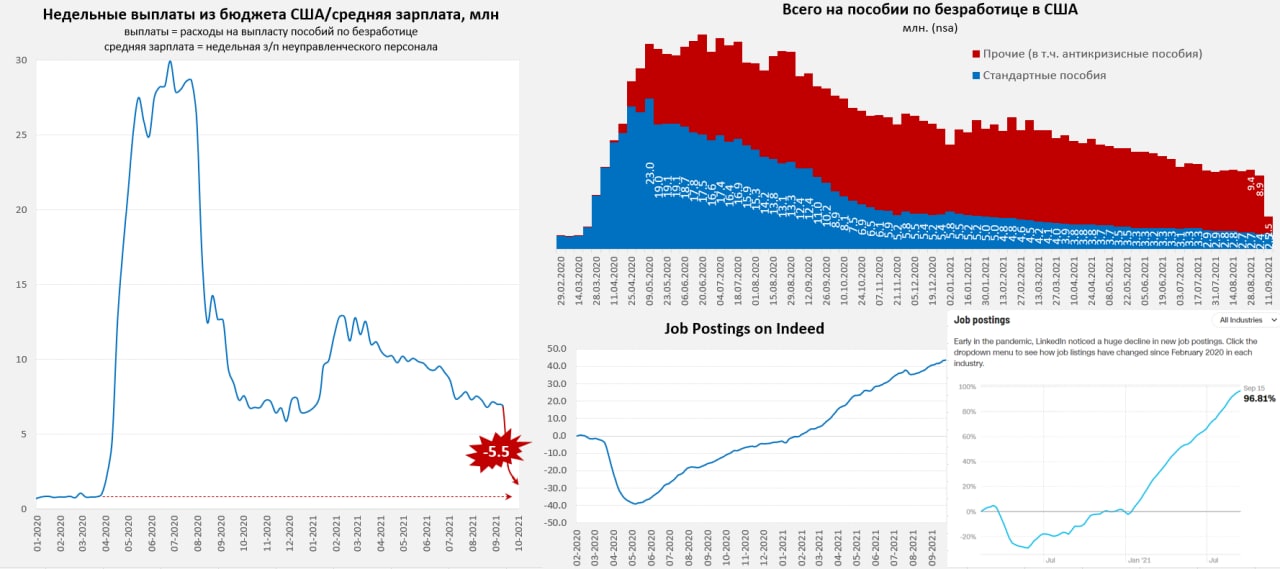

США: Программа пособий свернута...

Сегодня вышли данные по пособиям по безработице в США, хотя рынок смотрит в основном на первичные пособия, в этот раз было интереснее снова посмотреть на общее количество американцев на пособиях, т.к. текущий отчет уже дает нам данные после отмены антикризисных выплат. За неделю с 4 по 11 сентября общее количество американцев на пособиях сократилось на 6.2 млн, с 11.2 млн до 5.0 млн. Всего за 2 недели сокращение составило 7 млн.

На дополнительных оставалось еще 2.5 млн американцев, но это временно. Помимо этого была отменена федеральная доплата $300 в неделю к пособию.

В общем-то самая масштабная программа пособий по безработице в США стоимостью более $800 млрд завершена. Недельные расходы бюджета на пособия сократятся с ~$6.4 млрд в августе до ~$1.4 млрд в неделю к началу октября, что равноценно недельной зарплате ~5.5 млн американцев (неуправленческого персонала). По-хорошему экономике нужно создать около 5 млн рабочих мест, чтобы компенсировать негативный эффект от сворачивания стимула на доходы американцев.

Трудно сказать, как быстро это будет происходить, но почти 11 млн открытых вакансий на рынке труда есть. По оперативной динамике вакансий пока нельзя сказать, что миллионы американцев искать работу... но, конечно, пока рано делать какие-то выводы.

@truecon

США: Программа пособий свернута...

Сегодня вышли данные по пособиям по безработице в США, хотя рынок смотрит в основном на первичные пособия, в этот раз было интереснее снова посмотреть на общее количество американцев на пособиях, т.к. текущий отчет уже дает нам данные после отмены антикризисных выплат. За неделю с 4 по 11 сентября общее количество американцев на пособиях сократилось на 6.2 млн, с 11.2 млн до 5.0 млн. Всего за 2 недели сокращение составило 7 млн.

На дополнительных оставалось еще 2.5 млн американцев, но это временно. Помимо этого была отменена федеральная доплата $300 в неделю к пособию.

В общем-то самая масштабная программа пособий по безработице в США стоимостью более $800 млрд завершена. Недельные расходы бюджета на пособия сократятся с ~$6.4 млрд в августе до ~$1.4 млрд в неделю к началу октября, что равноценно недельной зарплате ~5.5 млн американцев (неуправленческого персонала). По-хорошему экономике нужно создать около 5 млн рабочих мест, чтобы компенсировать негативный эффект от сворачивания стимула на доходы американцев.

Трудно сказать, как быстро это будет происходить, но почти 11 млн открытых вакансий на рынке труда есть. По оперативной динамике вакансий пока нельзя сказать, что миллионы американцев искать работу... но, конечно, пока рано делать какие-то выводы.

@truecon

{kind=link}

Соотношение размера собственных средств неквалифицированного инвестора и заемных средств при совершении операций с форекс-дилером будет рассчитываться по каждой валютной паре, и оно будет меньше установленного законом уровня 1:50. Это предусматривает новая редакция Базового стандарта совершения операций на финансовом рынке при осуществлении деятельности форекс-дилера. https://www.cbr.ru/Queries/UniDbQuery/File/90002/31

Динамичное развитие в России рынка производных финансовых инструментов (ПФИ) отражает растущую заинтересованность участников в хеджировании рыночного риска.

Наибольший рост отмечается в сегменте процентных ПФИ, которые по объему номинала уже превысили валютные. Более подробно об основных этапах развития рынка ПФИ и долгосрочных трендах читайте в обзоре «Рынок производных финансовых инструментов: тенденции и риски».

Публикация этого информационно-аналитического материала направлена на повышение прозрачности рынка и доверия к нему. https://www.cbr.ru/Content/Document/File/126537/instruments_market_20210929.pdf

Наибольший рост отмечается в сегменте процентных ПФИ, которые по объему номинала уже превысили валютные. Более подробно об основных этапах развития рынка ПФИ и долгосрочных трендах читайте в обзоре «Рынок производных финансовых инструментов: тенденции и риски».

Публикация этого информационно-аналитического материала направлена на повышение прозрачности рынка и доверия к нему. https://www.cbr.ru/Content/Document/File/126537/instruments_market_20210929.pdf

The Bank of International Settlements (BIS) says a prototype of multiple Central Bank Digital Currencies (mCBDCs) developed by its Innovation Hub and four central banks demonstrated the potential of using digital currencies and distributed ledger technology (DLT) for delivering real-time, cheaper and safer cross-border payments and settlements.

The mBridge project is a cooperation between the BIS Innovation Hub Hong Kong Centre, the Hong Kong Monetary Authority; the Bank of Thailand; the Digital Currency Institute of the People’s Bank of China; and the Central Bank of the United Arab Emirates, and is one of several the BIS is running concurrently. https://thefullfx.com/cbdc-prototype-can-speed-up-payments-bis/

The mBridge project is a cooperation between the BIS Innovation Hub Hong Kong Centre, the Hong Kong Monetary Authority; the Bank of Thailand; the Digital Currency Institute of the People’s Bank of China; and the Central Bank of the United Arab Emirates, and is one of several the BIS is running concurrently. https://thefullfx.com/cbdc-prototype-can-speed-up-payments-bis/

The Full FX

CBDC Prototype Can Speed Up Payments: BIS - The Full FX

The Bank of International Settlements (BIS) says a prototype of multiple Central Bank Digital Currencies (mCBDCs) developed by its Innovation… Read More »

Forwarded from TruEcon

#США #SP #акции

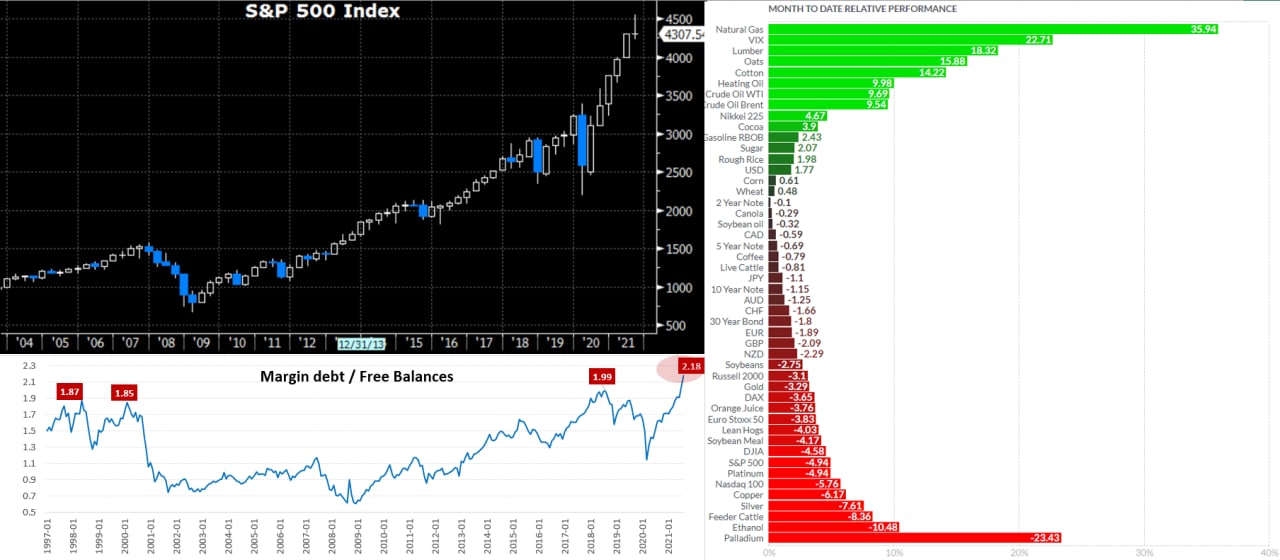

S&P500: квартал закрыли

Очень характерно закрыли квартал по S&P500 практически в ноль, незаметно сентябрь стал худшим месяцем с весны 2020 года, выдав падение почти на 5% и утилизировав весь рост июля-августа. Все это на пиковых объемах маржинальных позиций и низкого объема "кэша" на брокерских счетах.

Октябрь...

❗️ Лимит госдолга: если решение не будет принято - хаос, но скорее оно будет принято, тогда мы увидим существенный отток ликвидности из финансовой системы на счета Минфина США - это может быть первый месяц, когда доллары в систему не просто не поступают, а из нее изымаются. В третьем квартале в систему падало по $79 млрд в неделю от Минфина и ФРС - их не будет. Конечно, ликвидности в системе через край, но изменения потоков не избежать.

❗️ Начало сворачивания QE, неопределенность с руководством ФРС, общий разворот политики ключевых ЦБ в сторону сокращения стимулов, ощутимый риск еще одной волны инфляции, связанной как с ростом commodities, так и с ростом з/п.

- Пойдет отчетность компаний за 3 квартал, рынок уже закладывает здесь ухудшение, очевидно потребление под давлением в США, с одной стороны высокая инфляция способствует росту выручки, с другой рост издержек явно ударит по прибыли.

❗️ Сворачивание госвыплат из бюджета, часть из них, так, или иначе поступали на рынок. Сейчас, когда пособия по безработице свернулись, этот приток похудеет. Мало того, часть «инвесторов» могут начать продавать активы, чтобы профинансировать свои текущие расходы после того, как Минфин их финансировать перестал.

❗️На рынке много позиций с плечом и мало "кэша" на брокерских счетах, продолжение коррекции может вести к маржиколам.

Да, при этом, триллионы, уже попавшие в экономику, никуда не денутся (кроме $500-700 млрд изъятий Минфина), да инфляция (номинальный рост) и надежды на рост реальный (правда все более сдержанные) могут быть в плюс. Да, рекордные байбэки компаний – это реальность, причем они мультиплицируются, а у ряда компаний много кэша и они могут дешево занимать. Но в общем-то, особенно учитывая закрытие квартала, риски явно перевешивают все это.

@truecon

S&P500: квартал закрыли

Очень характерно закрыли квартал по S&P500 практически в ноль, незаметно сентябрь стал худшим месяцем с весны 2020 года, выдав падение почти на 5% и утилизировав весь рост июля-августа. Все это на пиковых объемах маржинальных позиций и низкого объема "кэша" на брокерских счетах.

Октябрь...

❗️ Лимит госдолга: если решение не будет принято - хаос, но скорее оно будет принято, тогда мы увидим существенный отток ликвидности из финансовой системы на счета Минфина США - это может быть первый месяц, когда доллары в систему не просто не поступают, а из нее изымаются. В третьем квартале в систему падало по $79 млрд в неделю от Минфина и ФРС - их не будет. Конечно, ликвидности в системе через край, но изменения потоков не избежать.

❗️ Начало сворачивания QE, неопределенность с руководством ФРС, общий разворот политики ключевых ЦБ в сторону сокращения стимулов, ощутимый риск еще одной волны инфляции, связанной как с ростом commodities, так и с ростом з/п.

- Пойдет отчетность компаний за 3 квартал, рынок уже закладывает здесь ухудшение, очевидно потребление под давлением в США, с одной стороны высокая инфляция способствует росту выручки, с другой рост издержек явно ударит по прибыли.

❗️ Сворачивание госвыплат из бюджета, часть из них, так, или иначе поступали на рынок. Сейчас, когда пособия по безработице свернулись, этот приток похудеет. Мало того, часть «инвесторов» могут начать продавать активы, чтобы профинансировать свои текущие расходы после того, как Минфин их финансировать перестал.

❗️На рынке много позиций с плечом и мало "кэша" на брокерских счетах, продолжение коррекции может вести к маржиколам.

Да, при этом, триллионы, уже попавшие в экономику, никуда не денутся (кроме $500-700 млрд изъятий Минфина), да инфляция (номинальный рост) и надежды на рост реальный (правда все более сдержанные) могут быть в плюс. Да, рекордные байбэки компаний – это реальность, причем они мультиплицируются, а у ряда компаний много кэша и они могут дешево занимать. Но в общем-то, особенно учитывая закрытие квартала, риски явно перевешивают все это.

@truecon

{kind=link}

Сегодня обсуждаем глобальную повестку: сворачивание QE и пособий, рост рисков и инфляции.

В Pro Markets - ACI Russia сегодня «Рынки за неделю» с Сергеем Романчуком, Константином Зыряновым, Евгением Егоровым, Егором Сусиным, Сергеем Коныгиным. Встречаемся сегодня в СН в 18:00 https://www.clubhouse.com/event/mgE1pyKE

В Pro Markets - ACI Russia сегодня «Рынки за неделю» с Сергеем Романчуком, Константином Зыряновым, Евгением Егоровым, Егором Сусиным, Сергеем Коныгиным. Встречаемся сегодня в СН в 18:00 https://www.clubhouse.com/event/mgE1pyKE

{kind=link}

Друзья, коллеги!

‼️Совсем скоро заканчивается регистрация на серию вебинаров, посвящённых FX Global Code.

❓Для кого будет полезен данный курс: дилеры, сейлзы, аналитики, операционные менеджеры, представители брокерских компаний, корпоративные казначеи, управляющие активами, бизнес-менеджеры, комплаенс, регуляторы, HR.

📃Программа состоит из 3 zoom-вебинаров на английском языке, каждый по 2,5 часа.

👨🏼🎓Вебинары ведет Rui Correia - Исполнительный директор и Председатель Совета по образованию ACI FMA, сертифицированный тренер по финансовым рынкам и обладатель степени магистра финансов. На тему FX Global Code Rui часто выступает на конференциях и семинарах, проводит тренинги и участвует в дискуссиях по этой теме. Rui был членом Рабочей группы по связям с представителями buy-side Международного комитета по валютному рынку.

По итогам все желающие смогут самостоятельно сдать экзамен и получить ACI FX Global Code Certificate либо ACI Online FX Global Code Exam

Для членов ACI Russia вебинары абсолютно бесплатны!

Подробности на сайте http://acirussia.org/webinars2021

Успейте зарегистрироваться!

‼️Совсем скоро заканчивается регистрация на серию вебинаров, посвящённых FX Global Code.

❓Для кого будет полезен данный курс: дилеры, сейлзы, аналитики, операционные менеджеры, представители брокерских компаний, корпоративные казначеи, управляющие активами, бизнес-менеджеры, комплаенс, регуляторы, HR.

📃Программа состоит из 3 zoom-вебинаров на английском языке, каждый по 2,5 часа.

👨🏼🎓Вебинары ведет Rui Correia - Исполнительный директор и Председатель Совета по образованию ACI FMA, сертифицированный тренер по финансовым рынкам и обладатель степени магистра финансов. На тему FX Global Code Rui часто выступает на конференциях и семинарах, проводит тренинги и участвует в дискуссиях по этой теме. Rui был членом Рабочей группы по связям с представителями buy-side Международного комитета по валютному рынку.

По итогам все желающие смогут самостоятельно сдать экзамен и получить ACI FX Global Code Certificate либо ACI Online FX Global Code Exam

Для членов ACI Russia вебинары абсолютно бесплатны!

Подробности на сайте http://acirussia.org/webinars2021

Успейте зарегистрироваться!

{kind=link}

Case Background

According to the order, Interactive Brokers’ supervisory failures were discovered on April 20, 2020, when the benchmark West Texas Intermediate light, sweet crude oil (CL) futures contract on CME Group Inc.’s New York Mercantile Exchange (NYMEX) traded into negative prices, settling at negative $37.63 per barrel for the May 2020 contracts set to expire the following day. This price was the basis for determining the settlement price for certain cash-settled contracts, including the E-mini crude oil (QM) futures contract on the NYMEX and the West Texas Intermediate light, sweet crude oil (WTI) futures contract on the Intercontinental Exchange Europe. Because the QM and WTI contracts settle based on the trading of the CL contract in the settlement window, both contracts settled at negative $37.63 per barrel. Interactive Brokers customers held long positions in the May QM and WTI contracts on April 20, 2020 and experienced trading losses on those positions as a result of the firm’s systems issues.

The order finds that Interactive Brokers was on notice of the possibility of negative oil futures prices prior to April 20, 2020, but did not adequately prepare and configure its electronic trading system to recognize negative prices. Specifically, Interactive Brokers failed to deploy necessary system changes before negative prices occurred resulting in two significant systems issues on April 20, 2020: (1) negative prices were not displayed to customers and customers were unable to place orders with negative-priced limit orders to buy or sell; and (2) internal minimum margin requirements were not correctly enforced prior to trade execution for trades in the WTI contract. These issues impacted hundreds of customer accounts that held long QM or WTI futures positions into settlement, and those customers experienced trading losses on April 20, 2020, initially determined by Interactive Brokers to exceed $82.57 million.

The order recognizes Interactive Brokers’ substantial cooperation and systems remediation in the form of a reduced civil monetary penalty.

The Division of Enforcement staff members responsible for this matter are Danielle Karst, Julia Colarusso, Dmitriy Vilenskiy, Christine Ryall, and Paul G. Hayeck. https://www.cftc.gov/PressRoom/PressReleases/8432-21

According to the order, Interactive Brokers’ supervisory failures were discovered on April 20, 2020, when the benchmark West Texas Intermediate light, sweet crude oil (CL) futures contract on CME Group Inc.’s New York Mercantile Exchange (NYMEX) traded into negative prices, settling at negative $37.63 per barrel for the May 2020 contracts set to expire the following day. This price was the basis for determining the settlement price for certain cash-settled contracts, including the E-mini crude oil (QM) futures contract on the NYMEX and the West Texas Intermediate light, sweet crude oil (WTI) futures contract on the Intercontinental Exchange Europe. Because the QM and WTI contracts settle based on the trading of the CL contract in the settlement window, both contracts settled at negative $37.63 per barrel. Interactive Brokers customers held long positions in the May QM and WTI contracts on April 20, 2020 and experienced trading losses on those positions as a result of the firm’s systems issues.

The order finds that Interactive Brokers was on notice of the possibility of negative oil futures prices prior to April 20, 2020, but did not adequately prepare and configure its electronic trading system to recognize negative prices. Specifically, Interactive Brokers failed to deploy necessary system changes before negative prices occurred resulting in two significant systems issues on April 20, 2020: (1) negative prices were not displayed to customers and customers were unable to place orders with negative-priced limit orders to buy or sell; and (2) internal minimum margin requirements were not correctly enforced prior to trade execution for trades in the WTI contract. These issues impacted hundreds of customer accounts that held long QM or WTI futures positions into settlement, and those customers experienced trading losses on April 20, 2020, initially determined by Interactive Brokers to exceed $82.57 million.

The order recognizes Interactive Brokers’ substantial cooperation and systems remediation in the form of a reduced civil monetary penalty.

The Division of Enforcement staff members responsible for this matter are Danielle Karst, Julia Colarusso, Dmitriy Vilenskiy, Christine Ryall, and Paul G. Hayeck. https://www.cftc.gov/PressRoom/PressReleases/8432-21

www.cftc.gov

CFTC Orders Interactive Brokers LLC to Pay a $1.75 Million Penalty for Supervision Failures | CFTC

ACI Russia

Сегодня обсуждаем глобальную повестку: сворачивание QE и пособий, рост рисков и инфляции. В Pro Markets - ACI Russia сегодня «Рынки за неделю» с Сергеем Романчуком, Константином Зыряновым, Евгением Егоровым, Егором Сусиным, Сергеем Коныгиным. Встречаемся…

Мы начинаем наш СН! Присоединяйтесь https://www.clubhouse.com/event/mgE1pyKE

Clubhouse

Рынки за неделю - Pro Markets - ACI Russia

Friday, October 1 at 6:00pm MSK with ACI Russia, Sergey Romanchuk, Egor Susin, Konstantin Zyryanov, Evgeny Egorov, Sergey Konygin. Обсуждаем глобальную повестку: сворачивание QE и пособий, рост рисков и инфляции

Forwarded from Sergey Romanchuk

ГАЗ , НЕФТЬ, ЗЕЛЕНЫЙ ЭНЕРГОПЕРЕХОД И РУБЛЬ

ACI Russia PRO-MARKETS Clubhouse 01.10.21

1. Сценарий глобальной стагфляции закрепляется все сильнее. Предложение по прежнему испытывает шок, газ никак не пролезет через узкое горлышко, и цены на газ пока не падают. Бюджет США бьет по тормозам - прекращение ковидных выплат пособий по безработице эквивалентно единовременному увольнению 5.5 миллионов американцев с точки зрения доходов населения. Да, это уменьшит платежеспособный спрос, но накопленные сбережения будут по-прежнему его поддерживать. Инфляция на марше, грядет торможение выкупа активов, затем повышение ставок и все это на фоне высокомаржированных открытых позиций на фондовом рынке. Гремучая смесь.

2. Зеленый энергопереход - долгосрочная история, население развитых стран будет готово платить за уменьшение выбросов в течении ближайших десятилетий, и текущий ценовой шок не способен привести к пересмотру парадигмы и переоценке ценностей. А значит лихорадить будет.Вместе с тем все-таки рост цен именно на газ выглядит слишком резким и коррекция неминуема, но не до прежних уровней.

3. Для рубля рост цен на газ выглядит более существенным фактором поддержки, чем рост цен на нефть: налоги съедают лишь 30% роста выручки, а не 80%, как у экспортеров нефти. Валюта остается у корпоративного сектора. Однако не ясна до конца структура распределения контрактов, а значит уровень конверсии текущих рекордных спотовых цен в обьем экспортно выручки. Если цены существенно не упадут, то за год это может добавить до 100 миллиардов долларов к торговому балансу РФ! Это колоссальное изменение расклада на рынке с большим потенциалом укрепления рубля.

4. Однако выход этой валюты для продажи на рынок совершенно не гарантирован, так как поведение экспортеров - отдельная тема. Порою они могут даже брать рубли в кредит, но не продавать валюту, ожидая лучшего курса! Видимо ставки в рублях им все еще кажутся низкими, особенно длинные, заякоренные ожиданиями временности инфляции и подъема коротких ставок. Это уменьшает эффективность трансмиссионного механизма ЦБ: ставки по ипотеке так же не растут, и процессы наращивания кредита продолжаются примерно в высоком темпе.

ACI Russia PRO-MARKETS Clubhouse 01.10.21

1. Сценарий глобальной стагфляции закрепляется все сильнее. Предложение по прежнему испытывает шок, газ никак не пролезет через узкое горлышко, и цены на газ пока не падают. Бюджет США бьет по тормозам - прекращение ковидных выплат пособий по безработице эквивалентно единовременному увольнению 5.5 миллионов американцев с точки зрения доходов населения. Да, это уменьшит платежеспособный спрос, но накопленные сбережения будут по-прежнему его поддерживать. Инфляция на марше, грядет торможение выкупа активов, затем повышение ставок и все это на фоне высокомаржированных открытых позиций на фондовом рынке. Гремучая смесь.

2. Зеленый энергопереход - долгосрочная история, население развитых стран будет готово платить за уменьшение выбросов в течении ближайших десятилетий, и текущий ценовой шок не способен привести к пересмотру парадигмы и переоценке ценностей. А значит лихорадить будет.Вместе с тем все-таки рост цен именно на газ выглядит слишком резким и коррекция неминуема, но не до прежних уровней.

3. Для рубля рост цен на газ выглядит более существенным фактором поддержки, чем рост цен на нефть: налоги съедают лишь 30% роста выручки, а не 80%, как у экспортеров нефти. Валюта остается у корпоративного сектора. Однако не ясна до конца структура распределения контрактов, а значит уровень конверсии текущих рекордных спотовых цен в обьем экспортно выручки. Если цены существенно не упадут, то за год это может добавить до 100 миллиардов долларов к торговому балансу РФ! Это колоссальное изменение расклада на рынке с большим потенциалом укрепления рубля.

4. Однако выход этой валюты для продажи на рынок совершенно не гарантирован, так как поведение экспортеров - отдельная тема. Порою они могут даже брать рубли в кредит, но не продавать валюту, ожидая лучшего курса! Видимо ставки в рублях им все еще кажутся низкими, особенно длинные, заякоренные ожиданиями временности инфляции и подъема коротких ставок. Это уменьшает эффективность трансмиссионного механизма ЦБ: ставки по ипотеке так же не растут, и процессы наращивания кредита продолжаются примерно в высоком темпе.

Нуриэль Рубини (Фото: Jeenah Moon / Bloomberg via Getty Images)

Экономист Нуриэль Рубини, известный тем, что предсказал финансовый кризис 2008 года, утверждает, что не заслуживает репутацию вестника Апокалипсиса. При этом он обещает, что в ближайшие три года мир ждет инфляция, а пузырь криптовалют скоро лопнет. В интервью Forbes Рубини, который приезжал в Москву в рамках совместного проекта Mastercard и ВТБ Private banking, рассказал, как предотвратить кризис, чем Evergrande отличается от Lehman Brothers и почему санкции против России не отменят. https://www.forbes.ru/biznes/441631-ekonomist-nuriel-rubini-forbes-krizis-mozet-slucit-sa-v-blizajsie-3-5-let

Экономист Нуриэль Рубини, известный тем, что предсказал финансовый кризис 2008 года, утверждает, что не заслуживает репутацию вестника Апокалипсиса. При этом он обещает, что в ближайшие три года мир ждет инфляция, а пузырь криптовалют скоро лопнет. В интервью Forbes Рубини, который приезжал в Москву в рамках совместного проекта Mastercard и ВТБ Private banking, рассказал, как предотвратить кризис, чем Evergrande отличается от Lehman Brothers и почему санкции против России не отменят. https://www.forbes.ru/biznes/441631-ekonomist-nuriel-rubini-forbes-krizis-mozet-slucit-sa-v-blizajsie-3-5-let

Forbes.ru

Экономист Нуриэль Рубини — Forbes: «Кризис может случиться в ближайшие 3-5 лет»

Экономист Нуриэль Рубини, известный тем, что предсказал финансовый кризис 2008 года, утверждает, что не заслуживает репутацию вестника Апокалипсиса. При этом он обещает, что в ближайшие три года мир ждет инфляция, а пузырь криптовалют скоро лопнет. В

Экономический прогноз на октябрь 2021 года

Что будет с рублем, долларом и нефтью

«Ъ» предлагает экономический прогноз на октябрь. Эксперты отвечают на вопросы, что случится с курсом доллара к рублю, как изменятся мировые цены на нефть, какой окажется инфляция и как поведут себя доллар и евро на мировом валютном рынке.

https://www.kommersant.ru/doc/5011922

Что будет с рублем, долларом и нефтью

«Ъ» предлагает экономический прогноз на октябрь. Эксперты отвечают на вопросы, что случится с курсом доллара к рублю, как изменятся мировые цены на нефть, какой окажется инфляция и как поведут себя доллар и евро на мировом валютном рынке.

https://www.kommersant.ru/doc/5011922

www.kommersant.ru

Экономический прогноз на октябрь 2021 года

Что будет с рублем, долларом и нефтью

There is little doubt that in the institutional investor/asset manager space, focus has been increasing on the quality of FX execution, but a new survey finds that progress in assessing the true cost of FX trading is uneven at best, and that widely diverse attitudes exist between asset owners in particular, and fund managers and banks. It also highlights a high degree of antipathy towards FX hedging on the part of many on the buy side.

The survey The Grey Costs of FX was conducted by the ValueExchange and HD Financial Consulting, sponsored by National Australia Bank and Lumint, and supported by NewChange FX and ACI – The Financial Markets Association. It surveyed industry specialists form all sectors, but predominantly investors (45% of respondents), asset owners (25%) and banks/brokers (20%).

https://thefullfx.com/how-much-does-the-buy-side-know-about-its-fx-costs/

The survey The Grey Costs of FX was conducted by the ValueExchange and HD Financial Consulting, sponsored by National Australia Bank and Lumint, and supported by NewChange FX and ACI – The Financial Markets Association. It surveyed industry specialists form all sectors, but predominantly investors (45% of respondents), asset owners (25%) and banks/brokers (20%).

https://thefullfx.com/how-much-does-the-buy-side-know-about-its-fx-costs/

The Full FX

How Much Does the Buy Side Know About its FX Costs? - The Full FX

There is little doubt that in the institutional investor/asset manager space, focus has been increasing on the quality of FX… Read More »

The Federal Reserve has asked its Office of Inspector General to initiate an independent review of whether trading activity by some top officials broke the law, according to a spokesperson for the central bank.

Three Fed officials have had their trading activity in 2020 questioned by central bank watchdogs. Late last month, Dallas Fed President Rob Kaplan and Boston Fed President Eric Rosengren announced their resignations after their trading history was revealed.

At the time, Fed Chairman Jerome Powell told reporters that “no one is happy on the FOMC to be in this situation,” and added he welcomed a move to tighten the rules governing trading.

https://www.marketwatch.com/story/fed-asks-for-independent-review-of-whether-top-officials-broke-the-law-in-their-trading-activity-11633393153

Three Fed officials have had their trading activity in 2020 questioned by central bank watchdogs. Late last month, Dallas Fed President Rob Kaplan and Boston Fed President Eric Rosengren announced their resignations after their trading history was revealed.

At the time, Fed Chairman Jerome Powell told reporters that “no one is happy on the FOMC to be in this situation,” and added he welcomed a move to tighten the rules governing trading.

https://www.marketwatch.com/story/fed-asks-for-independent-review-of-whether-top-officials-broke-the-law-in-their-trading-activity-11633393153

MarketWatch

Fed asks for independent review of whether top officials broke the law in their trading activity

The Federal Reserve has asked the central bank's independent Office of Inspector General to review whether any top officials broke the law in their trading...

Forwarded from TruEcon

#Европа #газ #еврозона #Китай #инфляция

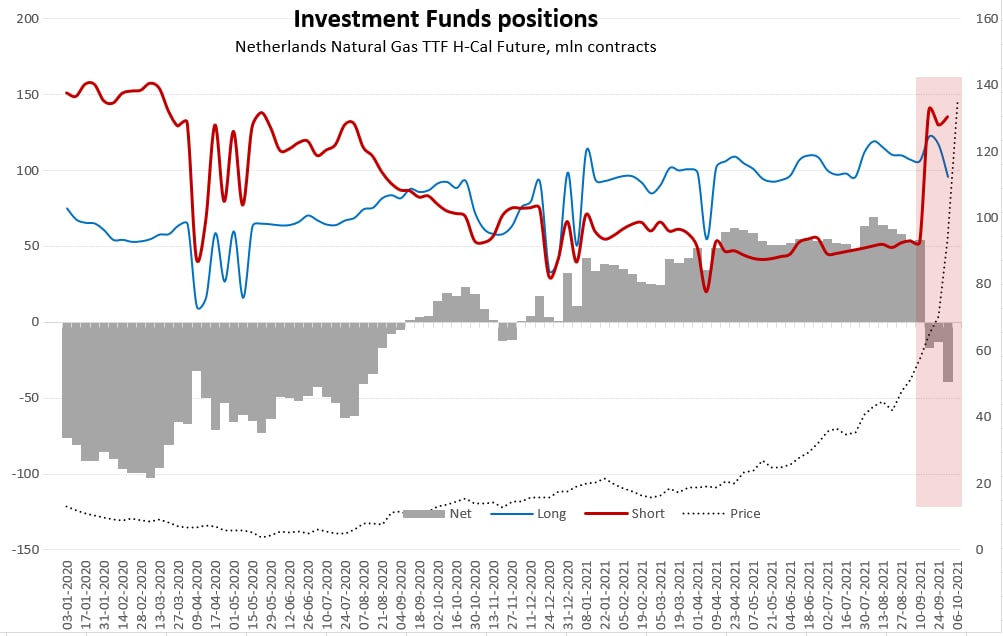

"Еврогазы"... по мотивам ...

Тема европейского газового шока неисчерпаема нынче, сегодня цены сходили на $1900 за тыс.м3 и вернулись на $1400 за тыс.м3. Очевидно, что ситуация, которая сложилась на европейском газовом рынке с ценами – это скорее дисфункция фьючерсного рынка... рынок "поломался". То, что мы видим, как цену сейчас имеет очень далекое отношение к физической реальности, лишь к ее «теням» и «хвостам». Судя по позициям на фьючерсах в середине сентября инвестфонды резко начали наращивать короткие позиции по фьючерсам, перейдя из чистой длинной позиции в короткую. Газ тогда стоил примерно $800-900 за тыс. м3. При этом, т.н. «прочие фининституты» (Insurance, Assurance, Re-insurance, Pension fund, CCP, Securities depository) активно шорты в этот момент сокращали (возможно уже сталкиваясь с маржинальными требованиями).

И тут пришел Китай и начал скупать СПГ с премией в $100+ к Европе ... газ улетел выше $1000 и в последнюю неделю сентября прилично сократились короткие позиции у банков/брокеров (пошли новые маржин коллы?). Это все происходило до 1 октября, на этой неделе, возможно, посыпались и другие участники рынка (инвестфонды?)… кого там этой волной «смыло» пока не понятно, но точно закрывать пришлось в принудительном порядке.

Оценить влияние на инфляцию всего этого сложно, учитывая то, что в ЕС, как я понимаю, ряд внутренних цен на электроэнергию умудрились привязать к фьючерсам на газ (придется теперь отвязывать)... но оно будет.

@truecon

"Еврогазы"... по мотивам ...

Тема европейского газового шока неисчерпаема нынче, сегодня цены сходили на $1900 за тыс.м3 и вернулись на $1400 за тыс.м3. Очевидно, что ситуация, которая сложилась на европейском газовом рынке с ценами – это скорее дисфункция фьючерсного рынка... рынок "поломался". То, что мы видим, как цену сейчас имеет очень далекое отношение к физической реальности, лишь к ее «теням» и «хвостам». Судя по позициям на фьючерсах в середине сентября инвестфонды резко начали наращивать короткие позиции по фьючерсам, перейдя из чистой длинной позиции в короткую. Газ тогда стоил примерно $800-900 за тыс. м3. При этом, т.н. «прочие фининституты» (Insurance, Assurance, Re-insurance, Pension fund, CCP, Securities depository) активно шорты в этот момент сокращали (возможно уже сталкиваясь с маржинальными требованиями).

И тут пришел Китай и начал скупать СПГ с премией в $100+ к Европе ... газ улетел выше $1000 и в последнюю неделю сентября прилично сократились короткие позиции у банков/брокеров (пошли новые маржин коллы?). Это все происходило до 1 октября, на этой неделе, возможно, посыпались и другие участники рынка (инвестфонды?)… кого там этой волной «смыло» пока не понятно, но точно закрывать пришлось в принудительном порядке.

Оценить влияние на инфляцию всего этого сложно, учитывая то, что в ЕС, как я понимаю, ряд внутренних цен на электроэнергию умудрились привязать к фьючерсам на газ (придется теперь отвязывать)... но оно будет.

@truecon

{kind=link}

Антон Лиходедов (ФБ). НЕФТЬ, ГАЗ, УГОЛЬ

С одной стороны, energy инвесторам сейчас хочется сплясать джигу на костях всех этих "нефть будет по 30-40" экспертов, авторов триумфальных заголовков о том, как цены на энергию там или сям упали ниже нуля благодаря ВИЭ и атакующих энергетические компании активистов. Пусть даже нефть и side show на фоне газа (который сейчас, похоже, выносит на маржин коллах у трейдеров) и угля, который газ тащит за собой.

Человеческая память избирательна – еще, вроде, недавно идея о том, что $60-70 за баррель – это близко к норме воспринималась, как абсурдная, а сейчас многие уверены, что “все было очевидно” (недавно меня спросили, почему нефть мало растет – видимо движение на почти $70 со дна (Brent) – это мало).

Но напомню, что даже если отбросить всякое безумие типа “стабильно отрицательных цен”, мнения, о том что “с ценой нефти в районе 30 долларов ближайшие два-три года будем жить”, “про $100 за баррель уже никто не вспоминает. $60 – это просто счастье, а реально – $30–40 за баррель” транслировались вполне серьезными и разумными людьми (имена приводить не буду, это не столь важно). Из инвестбанков летом 2020го самый высокий прогноз на цену Brent в конце 2021го был у GS - $65 за баррель – и он был с отрывом самый высокий (неформально они упоминали и 80+, но опубликовать это не решались, видимо). Еще среди быков был Сити ($57 по-моему), а другие прогнозировали не выше 40-45ти. Интересно кстати, что идея о том, что при текущей структуре экономики (продолжающиеся ограничения спроса на нефтепродукты – авиация/работа из дома и пр.) кризис накроет первым газ и уголь теперь кажется очевидной, но такой сценарий почти никто год назад или даже весной не прогнозировал, да и заработали на нем, вроде бы, немногие. Были люди, которые ждали supply crunch в коммодах, но позже - через несколько лет.

Но хотя нефтегазовые акции бодро маршируют вверх, а российский текущий счет разрывает от притекающего бабла, это солнце не радует простых парижан. Чем в итоге обернутся безумные цены на газ, уголь и электричество, хз. Одно дело, высокие уровни, другое - нынешний космос.

Никакая система не приспособлена к колебаниям цен в 4-5-10 раз. Тем потребителям, кто не захеджировался, крышка (британские энергетики). Трейдерам, которые просто хеджируют свою физическую позицию тоже плохо – никаких линий не хватит на маржинальное покрытие по деривативам и тех, кто послабей сейчас, видимо закрывают по этим безумным ценам.

Но и дисциплинированным производителям может быть плохо. Понятно, если захеджировано в пределах 50-60% добычи, а компания управляется нормально, то все должно быть ок и даже здорово. Но вот, допустим, некоторые американские газовики (EQT, например) захеджировали более 90% 2022го года. Американский газ сейчас в 5-6 раз дешевле (на споте) европейского и сценарий, в котором он начнет прайситься ближе к LNG ценам (как объяснял @Sasha Makarov, это могло бы произойти при очень холодной – раз в 50-100 лет зиме, когда доп. потребности в газе не получилось бы заменить углем) маловероятен, но в таком варианте EQT бы оказался должен по хеджам десятки млрд долларов (у них средняя цена по хеджам на 2022й около $2.8 ). В теории, все эти потери должна перекрыть прибыль от поставок, но любые операционные проблемы или рост расходов, который неминуем при таких выносах может поломать все расчеты.

Я не пытаюсь сказать, что у EQT обязательно будут проблемы – просто хочу проиллюстрировать тот факт, что при огромных движениях коммодов (не на 20-50-70%, а в несколько раз), система идет вразнос – и где там слабые места, мы пока не знаем.

Boom-bust цикл исторически был характерен для нефтегазовых рынков, а сейчас благодаря ESG политике, которая вместо того, чтобы фокусироваться на снижении спроса, атакует предложение и строит планы на основе безумных по масштабам инфраструктурных изменениях за короткие сроки (вроде быстрого перехода на EV – интересно, что в этом сценарии предполагается делать со спросом на электричество, и как следствие, с газом и углем) мы получили очередной эпизод.

С одной стороны, energy инвесторам сейчас хочется сплясать джигу на костях всех этих "нефть будет по 30-40" экспертов, авторов триумфальных заголовков о том, как цены на энергию там или сям упали ниже нуля благодаря ВИЭ и атакующих энергетические компании активистов. Пусть даже нефть и side show на фоне газа (который сейчас, похоже, выносит на маржин коллах у трейдеров) и угля, который газ тащит за собой.

Человеческая память избирательна – еще, вроде, недавно идея о том, что $60-70 за баррель – это близко к норме воспринималась, как абсурдная, а сейчас многие уверены, что “все было очевидно” (недавно меня спросили, почему нефть мало растет – видимо движение на почти $70 со дна (Brent) – это мало).

Но напомню, что даже если отбросить всякое безумие типа “стабильно отрицательных цен”, мнения, о том что “с ценой нефти в районе 30 долларов ближайшие два-три года будем жить”, “про $100 за баррель уже никто не вспоминает. $60 – это просто счастье, а реально – $30–40 за баррель” транслировались вполне серьезными и разумными людьми (имена приводить не буду, это не столь важно). Из инвестбанков летом 2020го самый высокий прогноз на цену Brent в конце 2021го был у GS - $65 за баррель – и он был с отрывом самый высокий (неформально они упоминали и 80+, но опубликовать это не решались, видимо). Еще среди быков был Сити ($57 по-моему), а другие прогнозировали не выше 40-45ти. Интересно кстати, что идея о том, что при текущей структуре экономики (продолжающиеся ограничения спроса на нефтепродукты – авиация/работа из дома и пр.) кризис накроет первым газ и уголь теперь кажется очевидной, но такой сценарий почти никто год назад или даже весной не прогнозировал, да и заработали на нем, вроде бы, немногие. Были люди, которые ждали supply crunch в коммодах, но позже - через несколько лет.

Но хотя нефтегазовые акции бодро маршируют вверх, а российский текущий счет разрывает от притекающего бабла, это солнце не радует простых парижан. Чем в итоге обернутся безумные цены на газ, уголь и электричество, хз. Одно дело, высокие уровни, другое - нынешний космос.

Никакая система не приспособлена к колебаниям цен в 4-5-10 раз. Тем потребителям, кто не захеджировался, крышка (британские энергетики). Трейдерам, которые просто хеджируют свою физическую позицию тоже плохо – никаких линий не хватит на маржинальное покрытие по деривативам и тех, кто послабей сейчас, видимо закрывают по этим безумным ценам.

Но и дисциплинированным производителям может быть плохо. Понятно, если захеджировано в пределах 50-60% добычи, а компания управляется нормально, то все должно быть ок и даже здорово. Но вот, допустим, некоторые американские газовики (EQT, например) захеджировали более 90% 2022го года. Американский газ сейчас в 5-6 раз дешевле (на споте) европейского и сценарий, в котором он начнет прайситься ближе к LNG ценам (как объяснял @Sasha Makarov, это могло бы произойти при очень холодной – раз в 50-100 лет зиме, когда доп. потребности в газе не получилось бы заменить углем) маловероятен, но в таком варианте EQT бы оказался должен по хеджам десятки млрд долларов (у них средняя цена по хеджам на 2022й около $2.8 ). В теории, все эти потери должна перекрыть прибыль от поставок, но любые операционные проблемы или рост расходов, который неминуем при таких выносах может поломать все расчеты.

Я не пытаюсь сказать, что у EQT обязательно будут проблемы – просто хочу проиллюстрировать тот факт, что при огромных движениях коммодов (не на 20-50-70%, а в несколько раз), система идет вразнос – и где там слабые места, мы пока не знаем.

Boom-bust цикл исторически был характерен для нефтегазовых рынков, а сейчас благодаря ESG политике, которая вместо того, чтобы фокусироваться на снижении спроса, атакует предложение и строит планы на основе безумных по масштабам инфраструктурных изменениях за короткие сроки (вроде быстрого перехода на EV – интересно, что в этом сценарии предполагается делать со спросом на электричество, и как следствие, с газом и углем) мы получили очередной эпизод.

Инфляционные принты ближайших месяцев в ЕС при таких ценах, кстати, должны быть ужасные … Если ситуация не наладится, можно получить рецессию – при этом скорее стагфляционного типа – и западным ЦБ будет достаточно сложно дальше петь песни про то, что “все пройдет, все transitory” ....