Forwarded from TruEcon

#CNY #Китай #экспорт #экономика #fx

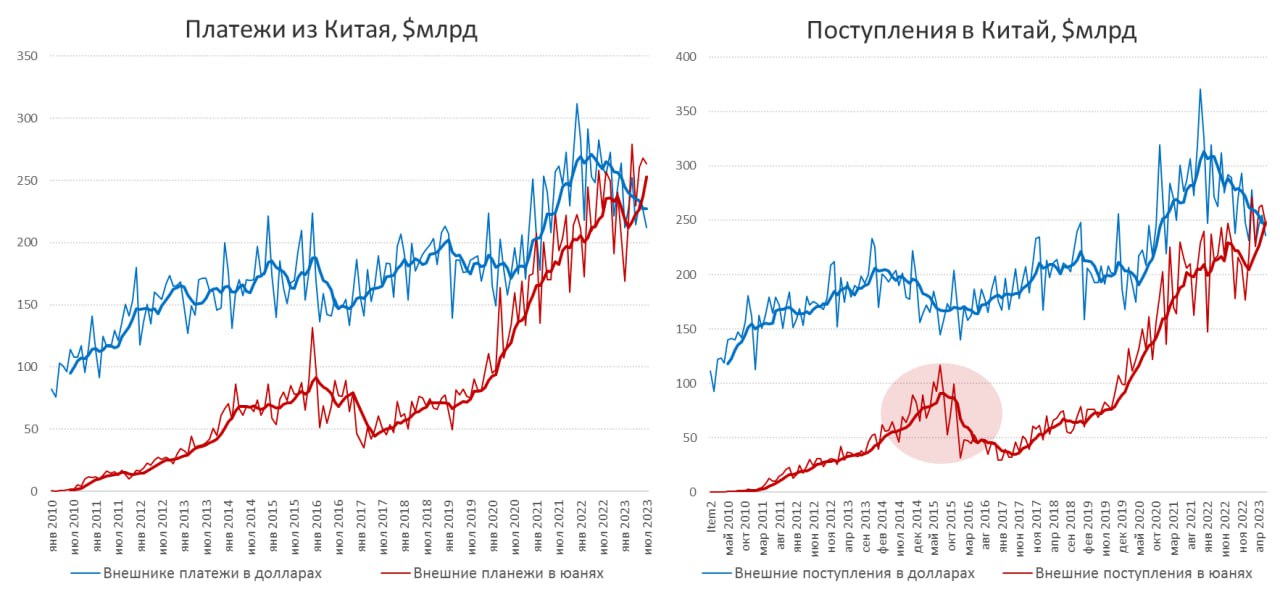

Китай активно переходит на юань

Китай планомерно продолжает переводить свою внешнеэкономическую деятельность в юань. Платежи из Китая уже несколько месяцев как превысили платежи в долларах, суммарные за 6 месяцев исходящие платежи в юанях составляли $1.52 трлн, в то время как в долларах они опустились до $1.36 трлн. Доля доллара в поступивших за 6 месяцев платежах впервые опустилась ниже юаня, соответственно $1.47 трлн против $1.49 трлн.

При этом долларовый баланс у Китая положительный (+$111 млрд за полгода), а в юанях отрицательный (-$30 млрд за полгода). Отток юаней на внешние рынки относительно небольшой, но он постепенно растет, что говорит о постепенном росте юаневой ликвидности за пределами китайской экономики. Объемы, конечно, для Китая смешные пока, но учитывая достаточно небольшие объемы оффшорного рынка – уже вполне заметные.

Сами изменения уже значительны по масштабам и для долларового рынка...

@truecon

Китай активно переходит на юань

Китай планомерно продолжает переводить свою внешнеэкономическую деятельность в юань. Платежи из Китая уже несколько месяцев как превысили платежи в долларах, суммарные за 6 месяцев исходящие платежи в юанях составляли $1.52 трлн, в то время как в долларах они опустились до $1.36 трлн. Доля доллара в поступивших за 6 месяцев платежах впервые опустилась ниже юаня, соответственно $1.47 трлн против $1.49 трлн.

При этом долларовый баланс у Китая положительный (+$111 млрд за полгода), а в юанях отрицательный (-$30 млрд за полгода). Отток юаней на внешние рынки относительно небольшой, но он постепенно растет, что говорит о постепенном росте юаневой ликвидности за пределами китайской экономики. Объемы, конечно, для Китая смешные пока, но учитывая достаточно небольшие объемы оффшорного рынка – уже вполне заметные.

Сами изменения уже значительны по масштабам и для долларового рынка...

@truecon

{kind=link}

👏5

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС оставила ставку на уровне 5.25-5.5% - вполне ожидаемо.

Но самое важное, консенсус по ставке ФРС на 2023 год остался неизменным на уровне 5.5-5.75%, что предполагает возможность еще одного повышения ставок до конца года (скорее в ноябре). Мало того, повышен прогноз по ставке на 2024 год с 4.6% до 5.1%, что предполагает более длительный период высоких ставок.

Прогнозы по инфляции изменились несущественно, но разнонаправленно в 2023 году с 3.2 до 3.3% по общей инфляции и с 3.9% до 3.7% по базовой инфляции. Прогнозы по росту экономики повышены на 2023 год до с 1% до 2.1%, на 2024 год с 1.1% до 1.5% - ну очень оптимистично.

@truecon

ФРС оставила ставку на уровне 5.25-5.5% - вполне ожидаемо.

Но самое важное, консенсус по ставке ФРС на 2023 год остался неизменным на уровне 5.5-5.75%, что предполагает возможность еще одного повышения ставок до конца года (скорее в ноябре). Мало того, повышен прогноз по ставке на 2024 год с 4.6% до 5.1%, что предполагает более длительный период высоких ставок.

Прогнозы по инфляции изменились несущественно, но разнонаправленно в 2023 году с 3.2 до 3.3% по общей инфляции и с 3.9% до 3.7% по базовой инфляции. Прогнозы по росту экономики повышены на 2023 год до с 1% до 2.1%, на 2024 год с 1.1% до 1.5% - ну очень оптимистично.

@truecon

👍5

Forwarded from TruEcon

#Великобритания #ставка #инфляция #экономика #Кризис #BOE

Банк Англии пошел за остальными и тоже оставил ставку неизменной 5.25%, хотя рынок ждал повышения до 5.5%. Правда перевес был всего 5 голосов против 4. При этом будет сокращать портфель облигаций на £100 млрд в ближайшие 12 месяцев до £658 млрд. Синхронизация с ФРС идет и здесь. Хотя ситуация с инфляцией в Британии существенно хуже, а рост зарплат ускорился до новых максимумов, но ЦБ увидел признаки ослабления на рынке труда из-за роста безработицы. Но, конечно, Банк Англии тоже, как и все: «Если появятся признаки более устойчивого инфляционного давления, потребуется дальнейшее ужесточение денежно-кредитной политики.» В целом Банк Англии идет по тому же пути, что и остальные – пауза с возможным повышением в будущем «если...». Британскому фунту это не очень понравилось ... это тоже добавит инфляции.

Банк Турции живет с своем режиме, здесь инфляция почти 60%, потому повысил ставку с 25% до 30% - этого в текущей ситуации тоже маловато, учитывая, что общую инфляцию к концу года можно ждать выше 65%. Но все же турки в целом выступили в рамках ожидаемого и обещают продолжать бороться с инфляцией, а вот смогут ли, учитывая риски для финстабильности - это вопрос. Лире это не очень помогло – она опять выше 27. При такой «веселой» общей инфляции (а она еще ускорится из-за роста цен на энергоносители) у лиры есть риски дальнейшего снижения, хотя и не очень агрессивного.

@truecon

Банк Англии пошел за остальными и тоже оставил ставку неизменной 5.25%, хотя рынок ждал повышения до 5.5%. Правда перевес был всего 5 голосов против 4. При этом будет сокращать портфель облигаций на £100 млрд в ближайшие 12 месяцев до £658 млрд. Синхронизация с ФРС идет и здесь. Хотя ситуация с инфляцией в Британии существенно хуже, а рост зарплат ускорился до новых максимумов, но ЦБ увидел признаки ослабления на рынке труда из-за роста безработицы. Но, конечно, Банк Англии тоже, как и все: «Если появятся признаки более устойчивого инфляционного давления, потребуется дальнейшее ужесточение денежно-кредитной политики.» В целом Банк Англии идет по тому же пути, что и остальные – пауза с возможным повышением в будущем «если...». Британскому фунту это не очень понравилось ... это тоже добавит инфляции.

Банк Турции живет с своем режиме, здесь инфляция почти 60%, потому повысил ставку с 25% до 30% - этого в текущей ситуации тоже маловато, учитывая, что общую инфляцию к концу года можно ждать выше 65%. Но все же турки в целом выступили в рамках ожидаемого и обещают продолжать бороться с инфляцией, а вот смогут ли, учитывая риски для финстабильности - это вопрос. Лире это не очень помогло – она опять выше 27. При такой «веселой» общей инфляции (а она еще ускорится из-за роста цен на энергоносители) у лиры есть риски дальнейшего снижения, хотя и не очень агрессивного.

@truecon

www.bankofengland.co.uk

Bank Rate maintained at 5.25% - September 2023

Monetary Policy Summary and minutes of the Monetary Policy Committee meeting

👍5

Forwarded from TruEcon

#CША #экономика #инфляция #ФРС #долг

ФРС оставила ставку неизменной 5.25-5.5, QT продолжится, полностью дверь для повышения ещё раз не закрыта, но явно ФРС уже не очень решительна.

@truecon

ФРС оставила ставку неизменной 5.25-5.5, QT продолжится, полностью дверь для повышения ещё раз не закрыта, но явно ФРС уже не очень решительна.

@truecon

Board of Governors of the Federal Reserve System

Federal Reserve issues FOMC statement

For release at 2:00 p.m. EDT

😱3

Forwarded from TruEcon

#ставки #экономика #Мир #Кризис

Учитывая, что все основные ЦБ уже встали на тормоз и повышать боятся, самое время посмотреть на фактические ставки...

В октябре средневзвешенная по объему выпущенного долга ставка основных ЦБ развиты стран стабилизировалась на уровне 4.3% - это выше пиков 2000 года и 2008 года, когда она была ниже 4.2%. При этом, среднегодовая реальная ставка основных ЦБ развитых стран пока только начинает выходить в положительную зону, в отличие от периодов 2000 и 2008 года, когда она была к этому моменту на уровнях близких к 2%. Фактически пока повышение ставок еще не транслировалось в реальное ужесточение условий, или транслировалось лишь ограничено.

Но центробанкам уже стало страшновато, но понять их можно, т.к. при текущей долговой нагрузке потенциальные расходы на обслуживание вырастут крайне агрессивно и далеко не все такое потянут.

@truecon

Учитывая, что все основные ЦБ уже встали на тормоз и повышать боятся, самое время посмотреть на фактические ставки...

В октябре средневзвешенная по объему выпущенного долга ставка основных ЦБ развиты стран стабилизировалась на уровне 4.3% - это выше пиков 2000 года и 2008 года, когда она была ниже 4.2%. При этом, среднегодовая реальная ставка основных ЦБ развитых стран пока только начинает выходить в положительную зону, в отличие от периодов 2000 и 2008 года, когда она была к этому моменту на уровнях близких к 2%. Фактически пока повышение ставок еще не транслировалось в реальное ужесточение условий, или транслировалось лишь ограничено.

Но центробанкам уже стало страшновато, но понять их можно, т.к. при текущей долговой нагрузке потенциальные расходы на обслуживание вырастут крайне агрессивно и далеко не все такое потянут.

@truecon

👍3

Forwarded from TruEcon

#экономика #Аргентина

Президент Аргентины Хавьер Милей заявил в пятницу, что закрытие центрального банка страны «не подлежащий обсуждению вопрос».

Разделение фискальной и монентарной функции и, как следствие, независимость ЦБ – не что иное, как фундаментальный элемент системы сдержек и противовесов, своеобразная защита от «дурака-политика» и популиста. История много раз доказывала, что любой стране и экономике периодически свойственно впадать в популизм, когда политики склонны использовать «печатный станок» для финансирования своих политических обязательств.

Конфликт фискальной и монетарной политики в какой-то момент может привести к тому, что вылетит «черный лебедь» в виде существенного сокращения независимости мировых ЦБ, хотя коррозия независимости в реальности уже давно происходит. Не зря Дж.Пауэлл так часто в последнее время вспоминает о независимости, которая по его же словам есть «пока правительство это позволяет». А сейчас время популизма, социального недовольства и фискального экстремизма ...

P.S.: Справедливости ради нужно признать, что аргентинский ЦБ уже давно не выполняет функцию независимого института, потому его аннигиляция значима только как символ времени.

@truecon

Президент Аргентины Хавьер Милей заявил в пятницу, что закрытие центрального банка страны «не подлежащий обсуждению вопрос».

Разделение фискальной и монентарной функции и, как следствие, независимость ЦБ – не что иное, как фундаментальный элемент системы сдержек и противовесов, своеобразная защита от «дурака-политика» и популиста. История много раз доказывала, что любой стране и экономике периодически свойственно впадать в популизм, когда политики склонны использовать «печатный станок» для финансирования своих политических обязательств.

Конфликт фискальной и монетарной политики в какой-то момент может привести к тому, что вылетит «черный лебедь» в виде существенного сокращения независимости мировых ЦБ, хотя коррозия независимости в реальности уже давно происходит. Не зря Дж.Пауэлл так часто в последнее время вспоминает о независимости, которая по его же словам есть «пока правительство это позволяет». А сейчас время популизма, социального недовольства и фискального экстремизма ...

P.S.: Справедливости ради нужно признать, что аргентинский ЦБ уже давно не выполняет функцию независимого института, потому его аннигиляция значима только как символ времени.

@truecon

👍2

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС оставила ставку неизменной на уровне 5.25-5.5% и немного смягчил сигналы в протоколе заседания.

Но прогноз ФРС претерпел существенные изменения:

✔️ Прогноз по ставке на 2024 год понижен с 5.1% до 4.6%, прогноз на 2025 год понижен с 3.9% до 3.6%;

✔️Прогноз по инфляции понижен на текущий год с 3.3 до 2.8%, прогноз на 2024 и 2025 годы год понижен незначительно на 0.1 п.п. до 2.4% и 2.2% соответственно;

✔️ Прогноз по безработице не изменился и составит с 2024 года 4.1%, ФРС верит в то, что инфляция будет низкой и без охлаждения рынка труда...

Очевидно, что "жесткая" позиция ФРС затрещала и она готова дать задний ход, рынок будет давить ее дальше. Дж.Пауэлл вряд ли сильно откорректирует это, словам сейчас верят меньше чем делам, а понижение прогноза - это явное движение на разворот. При базовой инфляции сильно выше цели ФРС, похоже, теряет жесткость.

@truecon

ФРС оставила ставку неизменной на уровне 5.25-5.5% и немного смягчил сигналы в протоколе заседания.

Но прогноз ФРС претерпел существенные изменения:

✔️ Прогноз по ставке на 2024 год понижен с 5.1% до 4.6%, прогноз на 2025 год понижен с 3.9% до 3.6%;

✔️Прогноз по инфляции понижен на текущий год с 3.3 до 2.8%, прогноз на 2024 и 2025 годы год понижен незначительно на 0.1 п.п. до 2.4% и 2.2% соответственно;

✔️ Прогноз по безработице не изменился и составит с 2024 года 4.1%, ФРС верит в то, что инфляция будет низкой и без охлаждения рынка труда...

Очевидно, что "жесткая" позиция ФРС затрещала и она готова дать задний ход, рынок будет давить ее дальше. Дж.Пауэлл вряд ли сильно откорректирует это, словам сейчас верят меньше чем делам, а понижение прогноза - это явное движение на разворот. При базовой инфляции сильно выше цели ФРС, похоже, теряет жесткость.

@truecon

👍3

Forwarded from TruEcon

#ставки #экономика #Мир #Кризис

В целом уже понятно, что все основные ЦБ завершили в основном повышение ставок, в итоге опять остановились близко к прошлым пикам.

Средневзвешенная по объему выпущенного долга ставка основных ЦБ развитых стран вышла на уровень ~4.4% – это чуть выше пиков 2000 и 2008 годов. Главное отличие от прошлых циклов в том, что средняя за год реальная ставка только-только вышла в плюс в отличие от периодов 2000 и 2008 года, когда она была к этому моменту на уровнях близких к 2%. Правда и долговая нагрузка сейчас существенно выше. Пока повышение ставок лишь ограниченно транслировалось в реальное ужесточение условий – это означает, что основные эффекты еще впереди...

@truecon

В целом уже понятно, что все основные ЦБ завершили в основном повышение ставок, в итоге опять остановились близко к прошлым пикам.

Средневзвешенная по объему выпущенного долга ставка основных ЦБ развитых стран вышла на уровень ~4.4% – это чуть выше пиков 2000 и 2008 годов. Главное отличие от прошлых циклов в том, что средняя за год реальная ставка только-только вышла в плюс в отличие от периодов 2000 и 2008 года, когда она была к этому моменту на уровнях близких к 2%. Правда и долговая нагрузка сейчас существенно выше. Пока повышение ставок лишь ограниченно транслировалось в реальное ужесточение условий – это означает, что основные эффекты еще впереди...

@truecon

👍3👎2

Forwarded from TruEcon (Egor S)

#БанкРоссии #инфляция #ставки #экономика #BRICS

В январском интервью Председателя Банка России Э.С.Набиуллиной очень большой акцент поставлен на развитии взаимоотношений между странами BRICS. Хотя, учитывая, председательство России в этом году, видимо будут на этой теме большие акценты: развитие платежной инфраструктуры, кибербезопасность в финансовой сфере, развитие фин. технологий, устойчивое развитие, рейтинговая тематика и прочее. Ряд историй на тему:

✔️ Декабрьский пакет от США усложнил расчеты, что будет приводить к поиску альтернативных возможностей.

✔️ CDBC в трансграничных расчетах в перспективе будут развиваться (но, видимо, не так быстро, хотя для трансграничных расчетов это могут быть как раз очень интересные реализации). По крипте традиционная позиция ЦБ: внутри – нет, трансграничные расчеты – возможно.

✔️ Единая валюта BRICS – не все разделяют необходимость❗️, сложна в реализации.

✔️ В торговле России доля BRICS более 40%, доля расчетов в нацвалютах 85%.

❗️О ДКП: «видим пространство для снижения ставки в этом году, скорее во втором полугодии» … «должны убедиться, что тренд на снижение инфляции устойчивый» … «продолжают беспокоить ценовые ожидания» … «посмотрим данные по корпоративному кредитованию».

Пока, вероятный всплеск инфляции весной – в начале лета (резкое повышение тарифов) двигает горизонт начала снижения ставок на второе полугодие, несмотря на все надежды рынка на более ранний ход. Мы видим достаточно жесткий сигнал, подтверждающий декабрьскую риторику «продолжительный» период (полгода) жесткой ДКП.

Основные реперы принятия решений: инфляция, инфляционные ожидания, корпоративное кредитование (в декабре по-прежнему бурно растет).

P.S.: Льготная ипотека должна быть целевой – абсолютно и без вариантов.

@truecon

В январском интервью Председателя Банка России Э.С.Набиуллиной очень большой акцент поставлен на развитии взаимоотношений между странами BRICS. Хотя, учитывая, председательство России в этом году, видимо будут на этой теме большие акценты: развитие платежной инфраструктуры, кибербезопасность в финансовой сфере, развитие фин. технологий, устойчивое развитие, рейтинговая тематика и прочее. Ряд историй на тему:

✔️ Декабрьский пакет от США усложнил расчеты, что будет приводить к поиску альтернативных возможностей.

✔️ CDBC в трансграничных расчетах в перспективе будут развиваться (но, видимо, не так быстро, хотя для трансграничных расчетов это могут быть как раз очень интересные реализации). По крипте традиционная позиция ЦБ: внутри – нет, трансграничные расчеты – возможно.

✔️ Единая валюта BRICS – не все разделяют необходимость❗️, сложна в реализации.

✔️ В торговле России доля BRICS более 40%, доля расчетов в нацвалютах 85%.

❗️О ДКП: «видим пространство для снижения ставки в этом году, скорее во втором полугодии» … «должны убедиться, что тренд на снижение инфляции устойчивый» … «продолжают беспокоить ценовые ожидания» … «посмотрим данные по корпоративному кредитованию».

Пока, вероятный всплеск инфляции весной – в начале лета (резкое повышение тарифов) двигает горизонт начала снижения ставок на второе полугодие, несмотря на все надежды рынка на более ранний ход. Мы видим достаточно жесткий сигнал, подтверждающий декабрьскую риторику «продолжительный» период (полгода) жесткой ДКП.

Основные реперы принятия решений: инфляция, инфляционные ожидания, корпоративное кредитование (в декабре по-прежнему бурно растет).

P.S.: Льготная ипотека должна быть целевой – абсолютно и без вариантов.

@truecon

Telegram

Банк России

🗣В этом году председательство в БРИКС перешло к России. Эльвира Набиуллина в интервью РИА Новости рассказала, какие приоритеты и цели стоят перед центральными банками БРИКС:

1️⃣ Развитие платежной сферы. У нас есть экспертная группа, которая обсуждает различные…

1️⃣ Развитие платежной сферы. У нас есть экспертная группа, которая обсуждает различные…

👍1

Forwarded from TruEcon (Egor S)

#США #ФРС #ставки #экономика

❗️ФРС оставила ставку неизменной 5.25-5.5%, QT продолжается ... протокол практически без изменений

Прогноз на 2024 год: инфляция 2.4%, ставка 4.6%, ВВП повышен с 1.4% до 2.1%, безработица 4.0%.

❗️Прогноз по ставке на 2025 год повышен с 3.6% до 3.9% и повышен прогноз долгосрочной ставки с 2.5 до 2.6%, что говорит в пользу переоценки нейтральной ставки вверх.

Сам протокол практически без изменений, но ФРС убрала фразу о том, что рост рабочих мест замедлился.

ДОП.: В целом протокол, как и ожидалось, умеренно-жесткий, занимательно появление одного голоса в пользу того, что ставку снижать не нужно в 2025 году ... ну и настрой на снижение явно стал слабее.

@truecon

❗️ФРС оставила ставку неизменной 5.25-5.5%, QT продолжается ... протокол практически без изменений

Прогноз на 2024 год: инфляция 2.4%, ставка 4.6%, ВВП повышен с 1.4% до 2.1%, безработица 4.0%.

❗️Прогноз по ставке на 2025 год повышен с 3.6% до 3.9% и повышен прогноз долгосрочной ставки с 2.5 до 2.6%, что говорит в пользу переоценки нейтральной ставки вверх.

Сам протокол практически без изменений, но ФРС убрала фразу о том, что рост рабочих мест замедлился.

ДОП.: В целом протокол, как и ожидалось, умеренно-жесткий, занимательно появление одного голоса в пользу того, что ставку снижать не нужно в 2025 году ... ну и настрой на снижение явно стал слабее.

@truecon

👍4

Forwarded from TruEcon

#МВФ #Мир #экономика #инфляция

МВФ: все непросто, но все стабильно

Мировая экономика по ожиданиям МВФ вырастет на 3.2% в 2024 году (+0.1 п.п), мировая инфляция составит 5.9% (+0.1 п.п) но за счет развивающихся стран.

Два значимых позитивных пересмотра прогнозов по росту экономики в 2024 году на 0.6 п.п. – США (+2.7%) и Россия (+3.2%), они же лидеры по пересмотру за два заседания (+1.2 п.п и +2.1 п.п. соотвественно). Ухудшились прогнозы на 0.3 п.п. по Франции/Германии/Мексике. Все остальное ровно и спокойно… но риски, что завтра все изменится большие

@truecon

МВФ: все непросто, но все стабильно

Мировая экономика по ожиданиям МВФ вырастет на 3.2% в 2024 году (+0.1 п.п), мировая инфляция составит 5.9% (+0.1 п.п) но за счет развивающихся стран.

Два значимых позитивных пересмотра прогнозов по росту экономики в 2024 году на 0.6 п.п. – США (+2.7%) и Россия (+3.2%), они же лидеры по пересмотру за два заседания (+1.2 п.п и +2.1 п.п. соотвественно). Ухудшились прогнозы на 0.3 п.п. по Франции/Германии/Мексике. Все остальное ровно и спокойно… но риски, что завтра все изменится большие

@truecon

👍2

Forwarded from TruEcon

#США #ФРС #ставки #экономика

❗️ФРС оставила ставку неизменной 5.25-5.5%, QT продолжается в сокращенных объемах. Протокол практически без изменений - новых сигналов нет

‼️Прогноз на 2024 год повышен по ставке до 5.1% и инфляции до 2.6%, на 2025 год прогноз по ставке тоже немного повышен с 3.9% до 4.1%.

Фактически, прогноз ФРС указывает на 1 понижение в текущем году.

...

@truecon

❗️ФРС оставила ставку неизменной 5.25-5.5%, QT продолжается в сокращенных объемах. Протокол практически без изменений - новых сигналов нет

‼️Прогноз на 2024 год повышен по ставке до 5.1% и инфляции до 2.6%, на 2025 год прогноз по ставке тоже немного повышен с 3.9% до 4.1%.

Фактически, прогноз ФРС указывает на 1 понижение в текущем году.

...

@truecon

👍2

Forwarded from ЕАБР • Евразийский банк развития

📅 Дата: 20 июня 2024 года

⏰ Время начала: 10:00 (по времени Москвы), 12:00 (по времени Астаны)

На вебинаре вы узнаете:

🗣️ Спикеры:

• Евгений Винокуров, Заместитель председателя Правления - главный экономист ЕАБР

• Алексей Кузнецов, Руководитель дирекции по аналитической работе

• Марина Соболевская, Руководитель Центра странового анализа Дирекции по аналитической работе

• Айгуль Бердигулова, Старший аналитик Центра странового анализа Дирекции по аналитической работе

• Антон Долговечный, Старший аналитик Центра странового анализа Дирекции по аналитической работе

Для кого:

- Экономистов и финансовых аналитиков.

- Представителей бизнеса и инвесторов.

- Академических исследователей и студентов.

#вебинар #макропрогноз #экономика

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥5

Forwarded from TruEcon

#БанкРоссии #ставки #инфляция #банки #экономика

На гребне волны...

В обзоре по инфляции, Банк России оценил рост цен в июне на уровне 9.3% (SAAR), что ниже майских 10.7% (SAAR). В принципе ничего неожиданного, комментарий Банк России особо не изменился с мая:

Еще один обзор «О чем говорят тренды», демонстрирует чуть более жесткую риторику:

Но, если читать это вместе c еще одной цитатой ...

... то в общем-то мы скорее видим, что условия уже более жесткие, чем в первом полугодии, если смотреть на реальные ставки по ОФЗ-ИН, то они сейчас от 9.3% коротком горизонте до 7.4-7.6% - на длинном горизонте, что означает крайне жесткие условия.

Инфляция, тем временем, прошла пик и, ожидаемо, приходит постепенно в норму: недельная инфляция составила 0.11% н/н и 9.2% г/г, недельные темпы соответствуют ~5% с учетом сезонности (SAAR).

Инфляционные ожидания выросли с 11.9% до 12.4%, но это эффект повышения тарифов на ЖКХ, причем инфляционные ожидания тех, кто имеет сбережения снизились до 10.2%, а без сбережений выросли до 14.5%.

Макроэкономический опрос Банка России зафиксировал резкий сдвиг прогнозов по инфляции с 5.5% до более реалистичных 6.5% на конец года, а прогноз по средней ставке на текущий год с 15.9% до 16.8%. Прогноз по средней ставке на 2025 год взлетел с 12.4% до 15% (Higher for longer), на 2026 год – с 9.4% до 10.6%. Консенсус уверовал в реальную ставку ~10% на горизонте 2 лет подряд, что выглядит явно чрезмерным... и ставку 18% до конца 2024 года. Горячие головы уже и о 20% заговорили.

Денежный рынок достаточно истерично задрал ставки в небо ... 19.2/3% на год - да легко, выглядит немного абсурдно на фоне того, что еще пару месяцев тому назад было 16%... а что изменилось, кроме несбывшихся мечт? - да особо ничего.

При всем этом мы уже видим, что потребительский импульс начинает остывать, кредитный импульс – в ближайшие месяцы сильно притормозит, зарплатный импульс – есть намеки на торможение, инфляционный импульс - ожидаемо остываем, сберегательная активность отменная.

Честно говоря, в такой ситуации, а все идет более-менее по траектории ожиданий, я даже не вижу необходимости повышать ставку в июле (правильнее подождать сентября), можно было бы просто значимо (~4 п.п) повысить прогноз по ставке на 2025/26 годы и оценку нейтральной ставки. Но ... рынок не поймет же, он уже 18% запрайсил на, поэтому компромиссный вариант 17% и повышение прогнозов по ставке пока рационально остается базовым...

@truecon

На гребне волны...

В обзоре по инфляции, Банк России оценил рост цен в июне на уровне 9.3% (SAAR), что ниже майских 10.7% (SAAR). В принципе ничего неожиданного, комментарий Банк России особо не изменился с мая:

«В целом инфляционное давление пока не демонстрирует устойчивого снижения … необходимо поддерживать жесткие денежно-кредитные условия в течение более продолжительного времени, чем прогнозировалось в апреле.»

Еще один обзор «О чем говорят тренды», демонстрирует чуть более жесткую риторику:

«Проинфляционные риски повысились... Для возвращения инфляции к цели, а экономики – к сбалансированному росту требуется, чтобы денежно-кредитные условия (ДКУ) во втором полугодии были более жесткими, чем в первом полугодии, а также поддержание жестких ДКУ продолжительное время»

Но, если читать это вместе c еще одной цитатой ...

«Вместе с тем, процентные ставки в экономике также заметно возросли в последнее время, отражая повышение инфляционных рисков. Даже с учетом роста инфляционных ожиданий это повышает уровень жесткости ДКУ по сравнению с предшествующими месяцами.»

... то в общем-то мы скорее видим, что условия уже более жесткие, чем в первом полугодии, если смотреть на реальные ставки по ОФЗ-ИН, то они сейчас от 9.3% коротком горизонте до 7.4-7.6% - на длинном горизонте, что означает крайне жесткие условия.

Инфляция, тем временем, прошла пик и, ожидаемо, приходит постепенно в норму: недельная инфляция составила 0.11% н/н и 9.2% г/г, недельные темпы соответствуют ~5% с учетом сезонности (SAAR).

Инфляционные ожидания выросли с 11.9% до 12.4%, но это эффект повышения тарифов на ЖКХ, причем инфляционные ожидания тех, кто имеет сбережения снизились до 10.2%, а без сбережений выросли до 14.5%.

Макроэкономический опрос Банка России зафиксировал резкий сдвиг прогнозов по инфляции с 5.5% до более реалистичных 6.5% на конец года, а прогноз по средней ставке на текущий год с 15.9% до 16.8%. Прогноз по средней ставке на 2025 год взлетел с 12.4% до 15% (Higher for longer), на 2026 год – с 9.4% до 10.6%. Консенсус уверовал в реальную ставку ~10% на горизонте 2 лет подряд, что выглядит явно чрезмерным... и ставку 18% до конца 2024 года. Горячие головы уже и о 20% заговорили.

Денежный рынок достаточно истерично задрал ставки в небо ... 19.2/3% на год - да легко, выглядит немного абсурдно на фоне того, что еще пару месяцев тому назад было 16%... а что изменилось, кроме несбывшихся мечт? - да особо ничего.

При всем этом мы уже видим, что потребительский импульс начинает остывать, кредитный импульс – в ближайшие месяцы сильно притормозит, зарплатный импульс – есть намеки на торможение, инфляционный импульс - ожидаемо остываем, сберегательная активность отменная.

Честно говоря, в такой ситуации, а все идет более-менее по траектории ожиданий, я даже не вижу необходимости повышать ставку в июле (правильнее подождать сентября), можно было бы просто значимо (~4 п.п) повысить прогноз по ставке на 2025/26 годы и оценку нейтральной ставки. Но ... рынок не поймет же, он уже 18% запрайсил на, поэтому компромиссный вариант 17% и повышение прогнозов по ставке пока рационально остается базовым...

@truecon

👏4

Forwarded from TruEcon

#Китай #экономика #инфляция #ставки

Народный банк Китая все же решился понизить ставку, хоть и на скромные 10 б.п., снизив LPR на 1 год до 3.35% и LPR на 5 лет до 3.95%. Хотя шаг скорее косметический, китайцы похоже поверили в готовность ФРС скоро перейти к снижению ставок. Хотя, конечно, подобного снижения в принципе недостаточно, учитывая нулевую инфляцию – реальные ставки остаются крайне высокими. По-хорошему НБК нужны активные шаги по снижению, текущие 10 п.п. в полгода ничего не решают.

@truecon

Народный банк Китая все же решился понизить ставку, хоть и на скромные 10 б.п., снизив LPR на 1 год до 3.35% и LPR на 5 лет до 3.95%. Хотя шаг скорее косметический, китайцы похоже поверили в готовность ФРС скоро перейти к снижению ставок. Хотя, конечно, подобного снижения в принципе недостаточно, учитывая нулевую инфляцию – реальные ставки остаются крайне высокими. По-хорошему НБК нужны активные шаги по снижению, текущие 10 п.п. в полгода ничего не решают.

@truecon

👍2

Forwarded from TruEcon

#Китай #экономика #инфляция #ставки

Народный банк Китая пошел еще дальше и снизил ставку предоставления ликвидности банкам на 1 год (MLF) на целых 20 б.п. с 2.5% до 2.3%.

В целом это говорит о том, что на фоне ожидаемого разворота ДКП развитых стран Китай начинает более активный процесс смягчения, хотя активный, конечно, это громко сказано, т.к. реальные ставки остаются по-прежнему высокими.

@truecon

Народный банк Китая пошел еще дальше и снизил ставку предоставления ликвидности банкам на 1 год (MLF) на целых 20 б.п. с 2.5% до 2.3%.

В целом это говорит о том, что на фоне ожидаемого разворота ДКП развитых стран Китай начинает более активный процесс смягчения, хотя активный, конечно, это громко сказано, т.к. реальные ставки остаются по-прежнему высокими.

@truecon

👍4

Forwarded from TruEcon

#ФРС #ставки #инфляция #экономика

ФРС и Пауэлл

Решение по ставке ФРС вполне ожидаемо – ставка оставлена без изменений 5.25-5.5%. Если смотреть заявление ФРС, то, то, несмотря на смягчение формулировок, никакого явного сигнала на снижение ставки ФРС давать не стала. Хотя ФРС указала, на то, что «внимательно относится к рискам для обеих сторон своего двойного мандата».

Но Дж.Пауэлл, как обычно, добавил:

В очередной раз присутствует некоторое смещение акцентов Пауэллом в сторону рыночных ожиданий и традиционный «голубиный крен».

Я бы скорее больше верил не тому, что говорит Пауэлл, а тому, что транслируется в заявлении ФРС, где не решились дать явного сигнала на снижение ставки на ближайшем заседании, хотя и открыли форточку для снижения в случае, если рынок труда и инфляция будут этому соответствовать. Рынок, уже традиционно, отреагировал на заявлениях Пауэлла и «понизил» ставку в сентябре с вероятностью 90%.

@truecon

ФРС и Пауэлл

Решение по ставке ФРС вполне ожидаемо – ставка оставлена без изменений 5.25-5.5%. Если смотреть заявление ФРС, то, то, несмотря на смягчение формулировок, никакого явного сигнала на снижение ставки ФРС давать не стала. Хотя ФРС указала, на то, что «внимательно относится к рискам для обеих сторон своего двойного мандата».

Но Дж.Пауэлл, как обычно, добавил:

«Вопрос будет заключаться в том, соответствуют ли совокупность данных, меняющиеся перспективы и баланс рисков росту уверенности в инфляции и поддержанию прочного рынка труда... «Если этот тест будет пройден, снижение нашей учетной ставки может быть на столе уже на следующем заседании в сентябре».

В очередной раз присутствует некоторое смещение акцентов Пауэллом в сторону рыночных ожиданий и традиционный «голубиный крен».

Я бы скорее больше верил не тому, что говорит Пауэлл, а тому, что транслируется в заявлении ФРС, где не решились дать явного сигнала на снижение ставки на ближайшем заседании, хотя и открыли форточку для снижения в случае, если рынок труда и инфляция будут этому соответствовать. Рынок, уже традиционно, отреагировал на заявлениях Пауэлла и «понизил» ставку в сентябре с вероятностью 90%.

@truecon

👍3

Forwarded from TruEcon

#ФРС #ставки #инфляция #экономика

‼️ ФРС продавили и она пошла на снижение ставки сразу на 50 б.п. до 4.75-5.00%.

Рынок очень старался продавить более резкое снижение, хотя объективных экономических факторов для такого шага не было при инфляции вот уже который год выше цели и таки додавил Джерома.

❗️Michelle W. Bowman голосовала против понижения на 0.5% .

✔️ Прогноз ФРС по ставке на 2024 год пересмотрен с 5.1% до 4.4%, на 2025 год - с 4.1% до 3.4%, зато оценка нейтральной долгосрочной ставки повышена с 2.8% до 2.9%.

✔️ Прогноз ФРС по инфляции на 2024 год пересмотрен с 2.6% до 2.3%, на 2025 год - с 2.3% до 2.1%, по базовой инфляции на 2024 год понижен с 2.8% до 2.6%.

✔️ Прогноз ФРС по безработице на 2024 год пересмотрен с 4.0% до 4.4%, на 2025 год - с 4.2% до 4.4%.

В общем-то ФРС устроила голубиный пир, подтвердив свою основную линию. Интересно, что перевес в пользу прогноза по ставке на конец текущего года 4.1% был обеспечен всего одним голосом (сказать что там однозначный консенсус никак нельзя), но все-равно видно по голосованию, что там только 2 ястреба. А вот на тему нейтральной ставки очень большие расхождения 7 из 19 членов ФРС считают, что она выше 3%.

@truecon

‼️ ФРС продавили и она пошла на снижение ставки сразу на 50 б.п. до 4.75-5.00%.

Рынок очень старался продавить более резкое снижение, хотя объективных экономических факторов для такого шага не было при инфляции вот уже который год выше цели и таки додавил Джерома.

❗️Michelle W. Bowman голосовала против понижения на 0.5% .

✔️ Прогноз ФРС по ставке на 2024 год пересмотрен с 5.1% до 4.4%, на 2025 год - с 4.1% до 3.4%, зато оценка нейтральной долгосрочной ставки повышена с 2.8% до 2.9%.

✔️ Прогноз ФРС по инфляции на 2024 год пересмотрен с 2.6% до 2.3%, на 2025 год - с 2.3% до 2.1%, по базовой инфляции на 2024 год понижен с 2.8% до 2.6%.

✔️ Прогноз ФРС по безработице на 2024 год пересмотрен с 4.0% до 4.4%, на 2025 год - с 4.2% до 4.4%.

В общем-то ФРС устроила голубиный пир, подтвердив свою основную линию. Интересно, что перевес в пользу прогноза по ставке на конец текущего года 4.1% был обеспечен всего одним голосом (сказать что там однозначный консенсус никак нельзя), но все-равно видно по голосованию, что там только 2 ястреба. А вот на тему нейтральной ставки очень большие расхождения 7 из 19 членов ФРС считают, что она выше 3%.

@truecon

👍1

Forwarded from TruEcon

#Россия #инфляция #экономика #ставки #БанкРоссии

ТЦ выдали обоснование почему 21% сейчас больше нравится как вариант решения.

Ну давайте по пунктам (вынес из комментариев):

1. Инфляция складывается значительно выше июльского прогноза

Ключевой вопрос насколько выше? Ответ есть в тексте она будет около 8% на конец года, что на ~1.25 п.п. выше середины июльского прогноза (6.5-7%), в июле ставка была 18%, поэтому 19-20% вполне отражает это изменение.

2. Кредитование не замедлилось, а его темпы также выходят за рамки прогноза ЦБ

Кредитование населения с июля замедлилось - это медицинский факт, причем достаточно существенно, в октябре мы уже видим практически остановку роста кредитного портфеля по населению - повышать не нужно.

Корпоративное кредитование продолжало агрессивно расти (хотя можно было бы учесть сезонность и увидеть, что уже не так активно). Но важнее другое - оно идет все по плавающим ставками, а спреды к КС выросли на 1-2 п.п. за период с последнего заседания, что равнозначно повышению ставок по новым кредитам и ужесточению ДКУ. Повышение ставки на 2 п.п. будет равноценно повышению ставок на 3-4 п.п. относительно сентября по новым кредитам компаниям - это избыточное ужесточение ДКУ, потому ставка 19-20 вполне релевантна имеющейся динамике.

Отдельно стоит сказать о том, что в росте кредита есть фактор его предложения банками, повышение ставки повышает маржу по значительной части портфеля, что увеличивает и способность банков кредитовать больше ... пока не начнут накатывать кредитные риски конечно ).

Ну и про продолжающийся активный рост срочных депозитов тоже бы нам забывать не стоит.

3. Инфляционные ожидания выросли у всех агентов, ИО населения на год вперед в октябре достигли максимальных за 2024 13.4%

И снова "как сильно выросли?" ... 13.4% - это на 0.5 п.п. выше 12.9%, которые были перед июльским заседанием и на 0.9 п.п., которые были в сентябре - ставка 20 вполне релевантна этой динамике.

4. Потребительский спрос остался сильным.

Принимается, но резкое замедление кредитования населения началось не так давно (в сентябре сократился кредит наличными, в августе - ипотека), а данные по спросу пока этого не отражают в полной мере. За последние 12 месяцев кроедит населению прибавлял 24-26% г/г, в сентябре 14.4% - это окажет влияние.

5. Напряженность на рынке труда сохраняется. Рост зарплат ускорился, в июле составил 18% г/г

Здесь ключевое - "в июле", принимать агрессивное решение в октябре, влияние которого реализуется через несколько кварталов, обосновывая июльскими данными .... Оперативные данные Сбера и HH говорят, что в августе и здесь мы видим торможение, хотя да, рынок труда напряжен. Но совокупный прирост з/п и кредита существенно замедляется

Единственный действительно сильный аргумент за 21% - это то, что чтобы добить инфляцию к цели к концу 2025 года - надо как можно сильнее давить сейчас, т.к. лаги 3-6 кварталов. Однако, тогда нужно учесть и то, что повышение до 16% только сейчас полноценно начинает реализовываться, т.к. лаги 3-6 кварталов, эффект от этого повышения полноценно проявится в ближайшие 2-3 квартала...

Но посмотрим что решит ЦБ завтра ...

@truecon

ТЦ выдали обоснование почему 21% сейчас больше нравится как вариант решения.

Ну давайте по пунктам (вынес из комментариев):

1. Инфляция складывается значительно выше июльского прогноза

Ключевой вопрос насколько выше? Ответ есть в тексте она будет около 8% на конец года, что на ~1.25 п.п. выше середины июльского прогноза (6.5-7%), в июле ставка была 18%, поэтому 19-20% вполне отражает это изменение.

2. Кредитование не замедлилось, а его темпы также выходят за рамки прогноза ЦБ

Кредитование населения с июля замедлилось - это медицинский факт, причем достаточно существенно, в октябре мы уже видим практически остановку роста кредитного портфеля по населению - повышать не нужно.

Корпоративное кредитование продолжало агрессивно расти (хотя можно было бы учесть сезонность и увидеть, что уже не так активно). Но важнее другое - оно идет все по плавающим ставками, а спреды к КС выросли на 1-2 п.п. за период с последнего заседания, что равнозначно повышению ставок по новым кредитам и ужесточению ДКУ. Повышение ставки на 2 п.п. будет равноценно повышению ставок на 3-4 п.п. относительно сентября по новым кредитам компаниям - это избыточное ужесточение ДКУ, потому ставка 19-20 вполне релевантна имеющейся динамике.

Отдельно стоит сказать о том, что в росте кредита есть фактор его предложения банками, повышение ставки повышает маржу по значительной части портфеля, что увеличивает и способность банков кредитовать больше ... пока не начнут накатывать кредитные риски конечно ).

Ну и про продолжающийся активный рост срочных депозитов тоже бы нам забывать не стоит.

3. Инфляционные ожидания выросли у всех агентов, ИО населения на год вперед в октябре достигли максимальных за 2024 13.4%

И снова "как сильно выросли?" ... 13.4% - это на 0.5 п.п. выше 12.9%, которые были перед июльским заседанием и на 0.9 п.п., которые были в сентябре - ставка 20 вполне релевантна этой динамике.

4. Потребительский спрос остался сильным.

Принимается, но резкое замедление кредитования населения началось не так давно (в сентябре сократился кредит наличными, в августе - ипотека), а данные по спросу пока этого не отражают в полной мере. За последние 12 месяцев кроедит населению прибавлял 24-26% г/г, в сентябре 14.4% - это окажет влияние.

5. Напряженность на рынке труда сохраняется. Рост зарплат ускорился, в июле составил 18% г/г

Здесь ключевое - "в июле", принимать агрессивное решение в октябре, влияние которого реализуется через несколько кварталов, обосновывая июльскими данными .... Оперативные данные Сбера и HH говорят, что в августе и здесь мы видим торможение, хотя да, рынок труда напряжен. Но совокупный прирост з/п и кредита существенно замедляется

Единственный действительно сильный аргумент за 21% - это то, что чтобы добить инфляцию к цели к концу 2025 года - надо как можно сильнее давить сейчас, т.к. лаги 3-6 кварталов. Однако, тогда нужно учесть и то, что повышение до 16% только сейчас полноценно начинает реализовываться, т.к. лаги 3-6 кварталов, эффект от этого повышения полноценно проявится в ближайшие 2-3 квартала...

Но посмотрим что решит ЦБ завтра ...

@truecon

Telegram

Твердые цифры

❔Чего мы ждем от пятничного заседания Банка России?

• Самое простое – ожидать 20.00%:

i) так ждет консенсус

ii) повышение КС в октябре было практически гарантировано сентябрьским сигналом: вслед за аналогичным сигналом 8 раз из 8 повышение следовало сразу…

• Самое простое – ожидать 20.00%:

i) так ждет консенсус

ii) повышение КС в октябре было практически гарантировано сентябрьским сигналом: вслед за аналогичным сигналом 8 раз из 8 повышение следовало сразу…

👍6

Forwarded from TruEcon

#Россия #инфляция #экономика #ставки #БанкРоссии

Базовый съехал в сторону прошлого проинфляционного...

Финальный вариант Основных направлений единой государственной денежно-кредитной политики на 2025–2027 годы отражает окончательную конструкцию сценариев,

✔️ Базовый сценарий предполагает инфляцию 4.5-5% и ставку 17-20% (было 4-4.5% и 14-16%);

✔️ Проинфляционный сценарий предполагает инфляцию 5.5-6% и ставку 20-23% (было 5-5.5% и 16-18%);

✔️ Рисковый сценарий предполагает инфляцию 13-15% и ставку 22-25% (было 13-15% и 20-22%);

✔️ Дезинфляционный сценарий предполагает инфляцию 4% и ставку 15-18% (было 4% и 12-14%);

Понятно, что иные параметры сценариев различаются, но в общем-то после первого варианта ОНЕГДКП большинство считало более вероятным по параметрам именно "проинфляционный" сценарий.

‼️Средние реальные ставки во всех сценариях на 2025 год выросли с диапазона примерно 7-12% до диапазона примерно 9%-16%, а на 2026 год с диапазона 5-8% до до 6-11%.

Честно говоря, учитывая, что реальные ставки становятся значимо выше, а факторы инфляции отчасти автономны, рост скорее должен быть ниже.

@truecon

Базовый съехал в сторону прошлого проинфляционного...

Финальный вариант Основных направлений единой государственной денежно-кредитной политики на 2025–2027 годы отражает окончательную конструкцию сценариев,

Понятно, что иные параметры сценариев различаются, но в общем-то после первого варианта ОНЕГДКП большинство считало более вероятным по параметрам именно "проинфляционный" сценарий.

‼️Средние реальные ставки во всех сценариях на 2025 год выросли с диапазона примерно 7-12% до диапазона примерно 9%-16%, а на 2026 год с диапазона 5-8% до до 6-11%.

Честно говоря, учитывая, что реальные ставки становятся значимо выше, а факторы инфляции отчасти автономны, рост скорее должен быть ниже.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

👍3🔥2